Kami telah dapat menyetujuinya dan dapat mengajukan ke Fakultas Ekonomi dan Bisnis Islam untuk menjadi munaqosyah. Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh DPK dan NPF terhadap profitabilitas (ROA) yang tercipta secara parsial maupun simultan pada Bank Mega Syariah dari tahun 2016 sampai dengan tahun 2018.

Latar Belakang Masalah

Salah satu bank umum syariah di Indonesia adalah Bank Mega Syariah. Mega Bank Syariah dimulai sebagai anak perusahaan Asuransi Tugu yaitu PT Bank Umum Tugu yang kemudian diambil alih oleh CT Corp melalui Mega Corpora pada tahun 2001 dan dikonversi menjadi PT.

Identifikasi Masalah

Berdasarkan uraian di atas dapat disimpulkan bahwa pertumbuhan DPK Bank Mega Syariah tidak diikuti dengan ROA, demikian pula penurunan NPF tidak diikuti dengan peningkatan ROA. Berdasarkan permasalahan tersebut, peneliti tertarik untuk meneliti lebih lanjut dengan judul “Pengaruh DPK dan NPF Terhadap Profitabilitas (Return On Assets) Pada Bank Mega Syariah v.

Batasan Masalah

Rumusan Masalah

Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Manfaat Penelitian

Penelitian Relevan

Fokus penelitian ini adalah untuk mengetahui pengaruh bagi hasil mudharabah terhadap profitabilitas BMT L-Risma cabang Batanghari. Fokus penelitian ini adalah untuk mengetahui pengaruh financing risk terhadap profitabilitas pada PT BRI Syariah Buka.

Profitabilitas

Pembiayaan bermasalah (NPF) adalah istilah yang digunakan untuk rasio pembiayaan bermasalah di perbankan syariah. Dengan kata lain, NPF merupakan rasio yang menunjukkan kemampuan manajemen bank dalam mengelola pembiayaan bermasalah dari pembiayaan yang diberikan oleh bank.

Dana Pihak Ketiga (DPK)

Dana pihak ketiga (DPK) merupakan dana yang dihimpun oleh bank melalui tabungan, giro, dan deposito berjangka dari masyarakat luas, baik perorangan maupun korporasi. Pertumbuhan dana pihak ketiga merupakan salah satu faktor internal yang dapat mempengaruhi peningkatan profitabilitas.

Bank Syariah

Penghimpunan dana dalam bentuk simpanan berupa giro, tabungan, atau bentuk lain yang dipersamakan dengan itu berdasarkan akad wadiah atau akad lain yang tidak bertentangan dengan prinsip syariah; Menganggap utang berdasarkan akad hawalah atau akad lain yang tidak bertentangan dengan prinsip syariah;

Kerangka Pemikiran

Menerima pembayaran dari bursa efek dan melakukan perhitungan dengan pihak ketiga atau antar pihak ketiga berdasarkan prinsip syariah; Melakukan kegiatan lain yang lazim dilakukan di bidang perbankan dan bidang sosial sepanjang tidak bertentangan dengan prinsip syariah dan memenuhi peraturan perundang-undangan.

Hipotesis

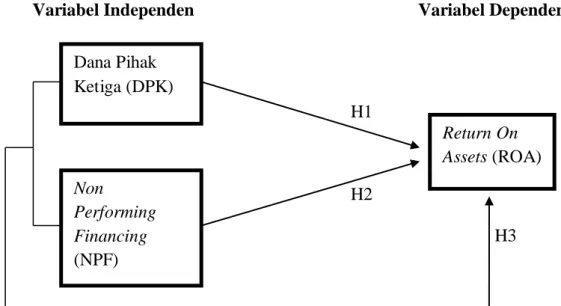

H1 : Diduga terdapat pengaruh signifikan secara parsial antara DPK terhadap profitabilitas (Return On Assets) pada PT Bank Mega Syariah Tahun 2016-2018. H2 : Diduga terdapat pengaruh signifikan NPF secara parsial terhadap profitabilitas (Return On Assets) pada PT Bank Mega Syariah Tahun 2016-2018.

Rancangan Penelitian

Data sekunder adalah data yang diperoleh dari dokumen/publikasi/laporan penelitian instansi/instansi atau sumber data pendukung lainnya 41 Data sekunder dalam penelitian ini berupa data time series dari sumber data sekunder berupa laporan keuangan dan laporan pendukung lainnya yang diterbitkan di situs www. .megasyariah.co.id.

Definisi Operasional Variabel

Sampel

Sampel adalah bagian dari jumlah dan karakteristik populasi, dengan kata lain sampel adalah bagian dari populasi yang diteliti. Bank Mega Syariah dengan periode triwulanan yaitu neraca (neraca), laporan laba rugi dan laporan pendukung lainnya.

Teknik Pengambilan Sampel

Neraca, laporan laba rugi dan laporan pendukung PT Bank Mega syariah triwulanan tahun 2016. Neraca, laporan laba rugi dan laporan pendukung PT Bank Mega syariah triwulanan tahun 2017. Neraca, laporan laba rugi dan laporan pendukung di PT Bank Mega Syariah triwulanan tahun 2018.

Teknik Pengumpulan Data

Berdasarkan penelitian tersebut, peneliti mengumpulkan data laporan keuangan triwulan Bank Mega Syariah di Indonesia periode 2016-2018 untuk mendapatkan data variabel yang akan diteliti yaitu DPK, NPF dan ROA.

Instrumen Penelitian

Teknik Analisis Data

Pengujian Asumsi Klasik

Jika data (titik-titik) menyebar di sekitar garis diagonal dengan mengikuti arah garis diagonal atau plot histogram, maka hal ini menunjukkan pola data yang berdistribusi normal, maka model regresi memenuhi asumsi normalitas. Uji multikolinearitas untuk melihat ada tidaknya korelasi antar variabel independen dalam model regresi linier. Multikolinearitas dapat diturunkan dari nilai tolerance dan variance inflation factor (VIF) berdasarkan pengambilan keputusan jika nilai tolerance untuk semua variabel > 0,10 atau VIF < 10,00, maka model regresi tidak memiliki multikolinearitas.

Uji heteroskedastisitas harus melihat apakah terdapat ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain.54 Model regresi yang memenuhi syarat adalah adanya persamaan varians dari residual satu pengamatan ke pengamatan lainnya. Cara memprediksi apakah terjadi heteroskedastisitas pada suatu model dapat dilihat dengan pola gambar Scatterplot, dimana titik awal analisisnya adalah jika titik-titik tersebar di atas dan di bawah nol pada sumbu Y dan tidak membentuk pola tertentu. , maka heteroskedastisitas tidak terjadi.

Regresi Linier Berganda

Uji Hipotesis a. Uji T

Nilai R2 yang mendekati 1 menunjukkan semakin tinggi kemampuan variabel independen dalam menjelaskan variansi variabel dependen.58 Koefisien determinasi dirumuskan sebagai berikut.

Profil PT. Bank Mega Syariah

Sejarah Berdirinya PT. Bank Mega Syariah

Selain itu, pada tanggal 8 April 2009, Bank Mega Syariah memperoleh izin dari Kementerian Agama Republik Indonesia sebagai bank penerima pembayaran iuran penyelenggaraan ibadah haji (BPS BPIH). Pada tahun berikutnya yaitu tahun 2010, Bank Mega Syariah menjadi bank syariah pertama yang mengimplementasikan aplikasi link BPS BPIH. Untuk bertransformasi menjadi lebih baik, Bank Mega Syariah memperkenalkan logo barunya di tahun 2011.

Kemudian pada tahun 2013, Bank Mega Syariah memindahkan kantor pusatnya ke Menara Mega Syariah dan juga menyempurnakan visi dan misinya. Didukung dengan berbagai produk dan fasilitas perbankan terkini, PT Bank Mega Syariah terus berkembang hingga memiliki 232 jaringan kerja dengan komposisi 1 kantor pusat, 30 cabang, 29 kantor cabang.

Visi dan Misi PT. Bank Mega Syariah Visi

Simpanan dalam mata uang rupiah untuk nasabah perorangan dengan akad wadiah dan mudharabah-mutlaqah yang memberikan kemudahan, kenyamanan dan keuntungan sesuai dengan prinsip syariah. Tabungan dalam mata uang dolar AS untuk nasabah perorangan dengan akad wadiah dengan jumlah setoran awal tertentu yang telah disepakati. Simpanan dalam mata uang rupiah untuk nasabah perorangan dengan akad mudharabah mutlaqah yang dapat digunakan untuk merencanakan segala aktivitas sesuai keinginan nasabah.

Tabungan dalam mata uang rupiah dengan akad mudharabah mutlaqah bagi nasabah perorangan yang ingin menunaikan ibadah haji. Tabungan dalam mata uang rupiah dengan akad mudharabah mutlaqah bagi nasabah perorangan khusus anak yang sedang menunaikan ibadah haji.

Deskripsi Data Penelitian

Uji Hipotesis a. Uji T Parsial

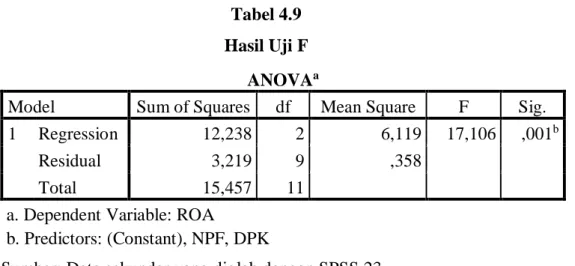

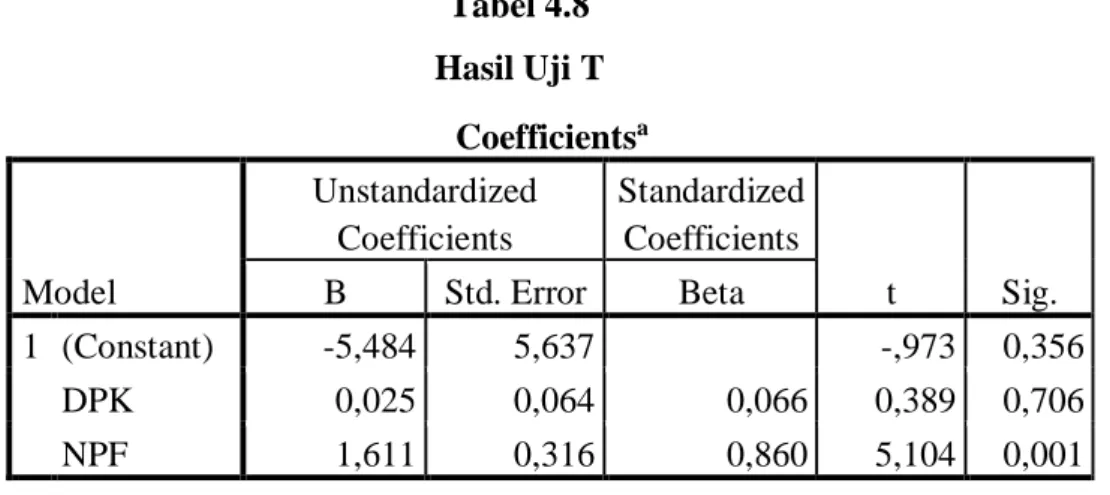

Dengan kata lain pengujian ini dilakukan untuk mengetahui apakah terdapat pengaruh signifikan DPK dan NPF secara parsial terhadap profitabilitas Bank Mega Syariah atau tidak. Pengujian ini dilakukan untuk mengetahui apakah terdapat pengaruh signifikan DPK dan NPF secara bersama-sama terhadap profitabilitas Bank Mega Syariah atau tidak. 0,001 < 0,05 maka dapat disimpulkan DPK dan NPF secara simultan berpengaruh signifikan terhadap profitabilitas Bank Mega Syariah.

Pengujian ini dilakukan untuk melihat kontribusi variabel DPK dan NPF dalam menjelaskan profitabilitas Bank Mega Syariah. Dari angka tersebut dapat ditarik kesimpulan bahwa hubungan antara variabel DPK dan NPF terhadap rentabilitas Bank Mega Syariah semakin kuat, karena mendekati angka 1.

Pembahasan

Pengaruh Dana Pihak Ketiga (DPK) terhadap Profitabilitas (Return On Assets) pada Bank Mega Syariah

Berdasarkan hasil penelitian dapat disimpulkan bahwa DPK berpengaruh positif dan tidak signifikan terhadap profitabilitas (ROA) pada Bank Mega Syariah tahun 2016-2018. DPK berpengaruh positif terhadap profitabilitas (ROA), artinya semakin tinggi jumlah DPK yang dapat dihimpun maka semakin tinggi pula ROA di Bank Mega Syariah. DPK merupakan sumber dana yang dihimpun sesuai dengan fungsi bank syariah, namun ternyata tidak menjamin juga dapat memberikan kontribusi yang tinggi terhadap peningkatan profitabilitas yang ingin dicapai.

Pengaruh yang tidak signifikan dari dana pihak ketiga terhadap profitabilitas disebabkan oleh pertumbuhan DPK yang tinggi yang berdampak pada peningkatan total aset di Bank Mega Syariah, tidak diimbangi dengan dana yang dialokasikan dalam kegiatan pembiayaan. Besarnya keuntungan yang diperoleh dari pembiayaan tersebut diimbangi dengan kenaikan biaya yang harus dibayarkan kepada deposan, sehingga pertumbuhan DPK yang besar tidak memberikan peningkatan pendapatan atau keuntungan yang besar.

Pengaruh Non Performing Financing (NPF) terhadap Profitabilitas (Return On Assets) pada Bank Mega Syariah

Dengan demikian dapat disimpulkan bahwa hipotesis yang menyatakan bahwa NPF berpengaruh signifikan secara parsial terhadap profitabilitas (Return on Assets) diterima. Hasil positif dalam penelitian ini menunjukkan bahwa kinerja Bank Mega Syariah dalam mengelola pembiayaan bermasalahnya baik. 64 Misbahul Munir, Analisis Pengaruh CAR, NPF, FDR dan Inflasi Terhadap Profitabilitas Perbankan Syariah di Indonesia, Journal of Islamic Economics, Finance and Banking, Vol.

Semakin tinggi rasio ini menunjukkan semakin buruk kualitas pembiayaan, karena semakin besar jumlah pembiayaan bermasalah akan semakin mempengaruhi nilai profitabilitas. Pengaruh Dana Pihak Ketiga (DPK) dan Non Performing Financing (NPF) terhadap Profitabilitas (Return On Assets) pada Bank Mega.

Pengaruh Dana Pihak Ketiga (DPK) dan Non Performing Financing (NPF) terhadap Profitabilitas (Return On Assets) pada Bank Mega

H3 : Diduga terdapat pengaruh simultan yang signifikan antara DPK dan NPF terhadap Profitabilitas (Return On Assets) pada PT Bank Mega Syariah Tahun 2016-2018.

Kesimpulan

Saran

Bagi Bank Mega Syariah

Bagi Akademis

Bagi Peneliti Selanjutnya

Laporan keuangan per 31 Desember 2015 diambil dari laporan keuangan yang telah diaudit oleh Kantor Akuntan Publik Tanubrata Sutanto Fahmi & Rekan (penanggung jawab Fahmi, SE, Ak, CPA, CA) dengan pendapat wajar tanpa pengecualian dan dalam laporannya tertanggal 28 Maret 2016 Informasi laporan keuangan 31 Maret 2017 dan 31 Maret 2016 diambil dari laporan keuangan unaudited. Informasi keuangan untuk tahun yang berakhir pada tanggal 31 Desember 2016 di atas diambil dari laporan keuangan yang telah diaudit oleh Kantor Akuntan Publik KOSASIH , NURDIYAMAN, MULYADI , TJAHJO &. Informasi laporan keuangan untuk tanggal 30 September 2017 dan 30 September 2016 diambil dari laporan keuangan yang tidak diaudit. Informasi keuangan untuk tahun yang berakhir pada tanggal 31 Desember 2016 di atas diambil dari laporan keuangan yang telah diaudit oleh Kantor Akuntan Publik Kosasih, Nurdiyaman, Mulyadi, Tjahjo & Rekan (Penanggung Jawab Dr. Ruchjat Kosasih, MM., CPA) dengan pendapat wajar tanpa pengecualian dan dalam laporannya tertanggal 24 Maret 2017.

Informasi laporan keuangan untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan 31 Desember 2016 diperoleh dari laporan keuangan yang telah diaudit. Informasi laporan keuangan untuk 30 Juni 2018 dan 30 Juni 2017 diperoleh dari laporan keuangan yang tidak diaudit. Informasi keuangan untuk tahun yang berakhir pada tanggal 31 Desember 2017 tersebut diatas diperoleh dari laporan keuangan yang telah diaudit oleh Kantor Akuntan Publik Kosasih, Nurdiyaman, Mulyadi, Tjahjo & Rekan (Penanggung Jawab Dr. Ruchjat Kosasih, MM., CPA) dengan opini tidak dimodifikasi, dan dalam laporannya tertanggal 26 Maret 2018. Informasi laporan keuangan untuk tanggal 30 September 2018 dan 30 September 2017 diperoleh dari laporan keuangan unaudited. informasi diatas untuk tahun yang berakhir pada tanggal 31 Desember 2017 diperoleh dari laporan keuangan yang telah diaudit oleh Kantor Akuntan Publik Kosasih, Nurdiyaman, Mulyadi, Tjahjo &.

Informasi pelaporan keuangan untuk tahun yang berakhir pada tanggal 31 Desember 2018 dan 31 Desember 2017 diambil dari akun-akun yang telah diaudit oleh Kantor Akuntan Publik Kosasih, Nurdiyaman, Mulyadi, Tjahjo & Rekan (Penanggung jawab Drs.