Judul Skripsi: Analisis Biaya Satuan Berdasarkan Model Activity Based Costing pada Siswa SMK Negeri 4 Yogyakarta Tahun Pelajaran 2016/2017. ANALISIS BIAYA UNIT BERDASARKAN MODEL ACTIVITY BASED COST SISWA SMK NEGERI 4 YOGYAKARTA. Sri Lestari selaku bendahara SMK Negeri 4 Yogyakarta yang membantu memberikan data dan informasi keuangan.

Seluruh guru dan karyawan SMK Negeri 4 Yogyakarta yang membantu selama pengumpulan data penelitian.

Pembatasan Masalah

Belum adanya data yang sangat komprehensif sebagai gambaran standar biaya per siswa (unit cost) yang dapat dijadikan acuan untuk menentukan berapa besar dana yang harus diperoleh dari pemerintah untuk mengidentifikasi besarnya konsumsi biaya untuk setiap kegiatan dalam suatu kegiatan. upaya untuk mencegah inefisiensi dalam alokasi dana. Di SMK Negeri 4 Yogyakarta, meskipun transparansi telah dilaksanakan bersama orang tua siswa/masyarakat, namun hasil transparansi data belum dapat digunakan untuk mengolah data biaya setiap kegiatan secara optimal karena informasi data yang kurang memadai. Oleh karena itu diperlukan suatu metode yang dapat mengalokasikan biaya overhead ke seluruh tingkat kelas, paket keterampilan, hingga individu siswa, yaitu perhitungan dengan menggunakan model Activity-Based Costing.

Berapa satuan biaya pendidikan yang dihitung dengan menggunakan metode Activity Based Costing (ABC) per siswa tahun ajaran 2016/2017 di SMK Negeri 4 Yogyakarta.

Tujuan Penelitian

Manfaat Penelitian

Biaya pendidikan adalah sumber keuangan yang disediakan dan/atau diperlukan untuk biaya per satuan pendidikan, biaya penyelenggaraan dan pengelolaan pendidikan, serta biaya pribadi peserta didik sesuai dengan peraturan perundang-undangan. Biaya pendidikan dapat didefinisikan sebagai nilai rupee dari seluruh sumber daya (input) yang digunakan untuk suatu kegiatan pendidikan (Abbas Ghozali, 2000b). Penetapan biaya berbasis aktivitas (ABC) adalah pendekatan penetapan biaya yang membebankan biaya sumber daya ke objek biaya seperti produk, layanan, atau pelanggan berdasarkan aktivitas yang dilakukan untuk objek biaya tersebut.

Biaya sumber daya dibebankan ke aktivitas berdasarkan aktivitas yang menggunakan atau mengonsumsi sumber daya (penggerak biaya konsumsi sumber daya), dan biaya aktivitas dibebankan ke objek biaya.

Penelitian yang Relevan

Persamaan survei ini dengan survei yang akan dilakukan adalah keduanya merupakan survei deskriptif dan sama-sama menghitung biaya satuan dengan menggunakan model penetapan biaya berbasis aktivitas. Persamaan penelitian ini dengan penelitian yang akan dilakukan adalah sama-sama merupakan penelitian deskriptif dan sama-sama menghitung biaya satuan siswa dengan menggunakan model penetapan biaya berbasis aktivitas. Persamaan penelitian ini dengan penelitian yang akan dilakukan adalah merupakan penelitian deskriptif yang menghitung biaya satuan mahasiswa dengan menggunakan model penetapan biaya berbasis aktivitas.

Berapa satuan biaya pendidikan yang dihitung dengan metode Activity Based Costing (ABC) per siswa di SMK Negeri 4 Yogyakarta.

Tempat dan Waktu Penelitian

Pendekatan kuantitatif dipilih untuk mendapatkan satuan biaya pendidikan per siswa per keahlian.

Subjek dan Objek Penelitian

Oleh Mulyono Satuan biaya tingkat sekolah adalah penjumlahan biaya pendidikan pada tingkat sekolah, baik yang bersumber dari pemerintah, orang tua, maupun masyarakat, yang dikeluarkan untuk penyelenggaraan pendidikan dalam satu tahun ajaran. Menurut Asrori Ardiansyah (2011) dalam artikelnya yang berjudul Mengukur Biaya Pendidikan, satuan biaya pendidikan adalah rata-rata biaya yang dikeluarkan untuk menyelenggarakan pendidikan di sekolah per siswa per tahun keuangan. Biaya satuan ini dapat diketahui dengan membagi total pengeluaran sekolah setiap tahun dengan jumlah siswa sekolah pada tahun tersebut.

Wawancara Sugiyono digunakan sebagai teknik pengumpulan data jika peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahan yang akan diteliti dan juga jika. Teknik wawancara dalam penelitian ini digunakan untuk mengumpulkan informasi mengenai pengelolaan keuangan sekolah, kegiatan-kegiatan yang berlangsung di sekolah dan sistem pelaporan yang digunakan oleh sekolah. Dokumen dalam bentuk tertulis, seperti catatan harian, sejarah hidup, cerita, biografi, peraturan, kebijakan.

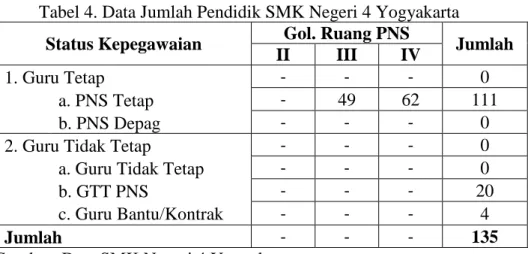

Dokumen yang akan digunakan antara lain data sekolah seperti RAPBS, data siswa, guru dan tenaga kependidikan, data sarana prasarana dan alat bukti lainnya. Pedoman wawancara dalam penelitian ini digunakan sebagai acuan dalam mengumpulkan informasi terkait pengelolaan keuangan sekolah dan kegiatan apa saja yang didanai sekolah untuk memudahkan peneliti menganalisis data keuangan sekolah. Dokumen yang akan digunakan dalam penelitian ini antara lain dokumen RKAS periode, data peserta didik, pendidik dan tenaga kependidikan, data sarana prasarana, ringkasan gaji PNS dan dokumen pendukung lainnya.

Teknik Analisis Data

Kumpulan biaya kegiatan Kegiatan belajar mengajar antar kelompok belajar merupakan kumpulan kegiatan belajar mengajar yang dibebankan kepada kelompok belajar. Kumpulan biaya aktivitas Kegiatan belajar mengajar khusus kelas XI merupakan kumpulan kegiatan belajar mengajar yang ditugaskan kepada siswa kelas XI. Kumpulan biaya kegiatan ini dipengaruhi oleh jumlah siswa kelas XI. 7) Kumpulan biaya kegiatan kegiatan belajar mengajar Kelas XII.

Biaya Kegiatan Kegiatan Belajar Mengajar dan Berkelompok Khusus Kelas XII merupakan kumpulan kegiatan belajar mengajar yang diperuntukkan bagi siswa Kelas XII. Biaya kegiatan Kegiatan belajar mengajar kelompok Kegiatan berbasis pembelajaran merupakan rangkuman kegiatan yang biasa dilakukan di sekolah. Kompleks Biaya Kegiatan Siswa Kelas X dan XI merupakan kumpulan kegiatan siswa yang diperuntukkan bagi siswa kelas X dan XI.

Kumpulan biaya kegiatan ini dipengaruhi oleh jumlah siswa di kelas X dan XI. 3) Kumpulan biaya kegiatan siswa khusus kelas XI dan XII. Kumpulan Biaya Kegiatan Siswa Kelas XII merupakan kumpulan kegiatan siswa yang diperuntukkan bagi siswa kelas XII.

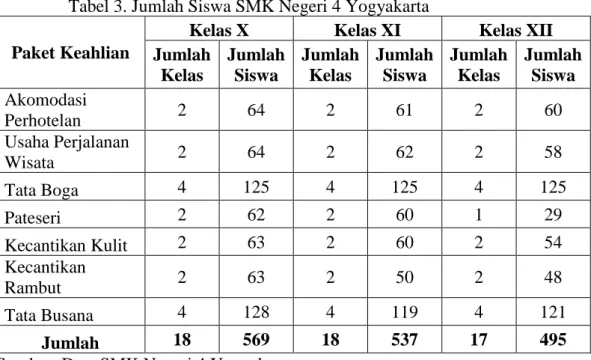

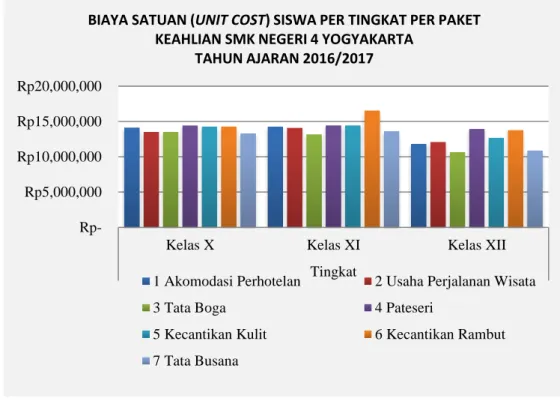

Berdasarkan hasil perhitungan biaya satuan (Unit Cost) per tingkat per paket keterampilan dengan menggunakan model Activity Based Costing (ABC) di SMK Negeri 4 Yogyakarta pada tahun ajaran, terlihat bahwa antar jenjang paket keterampilan mempunyai satuan biaya (unit tempat tidur) yang berbeda. Meskipun biaya SPP (Sumbangan Pembinaan Pendidikan) sebenarnya dipungut dari siswa, namun bantuan BOSDA atau BOS Pusat untuk setiap siswa besarnya sama. Selain itu, peneliti juga membandingkan metode penetapan biaya berdasarkan aktivitas dengan metode tradisional untuk melihat seberapa besar biaya satuan dengan ABC dibandingkan dengan metode tradisional.

Dalam metode tradisional, biaya satuan ditentukan dengan cara apakah semua faktor biaya satuan dan hal-hal yang menyebabkan biaya dimasukkan ke dalam satuan biaya pendidikan dan didistribusikan berdasarkan alokasi tunggal, yaitu jumlah siswa.

Kesimpulan

Kegiatan yang dapat diidentifikasi di SMK Negeri 4 Yogyakarta meliputi kegiatan belajar mengajar, kegiatan kesiswaan, kegiatan pengembangan sekolah, kegiatan administrasi sekolah, kegiatan pengelolaan sekolah dan kegiatan pengelolaan sarana prasarana. Penugasan kegiatan pengembangan sekolah ke kegiatan lain dilakukan dengan menelusuri pimpinan dengan pimpinan luas ruangan pengembangan sekolah non SDM dan jumlah guru/tenaga kependidikan pengembangan sekolah SDM. Penugasan kegiatan pengelolaan prasarana ke kegiatan lain dilakukan dengan cara tracking pengelola dengan pengelola area ruangan.

Jumlah cost driver ini akan digunakan untuk menghitung besarnya biaya yang dialokasikan untuk setiap satuan biaya pelatihan per tingkat per paket keterampilan. Faktor penentu umumnya disebabkan oleh jumlah siswa di setiap kelas dan paket keterampilan. Harga satuan per siswa per paket keterampilan per bulan bervariasi mulai dari Rp 890.101 hingga Rp 1.381.002 untuk 7 paket keterampilan di SMK Negeri 4 Yogyakarta.

Biaya satuan yang dihitung menurut model ABC dibandingkan dengan biaya satuan yang dihitung secara tradisional juga umumnya berbeda. Hal ini menggambarkan bahwa penetapan biaya unit tradisional bersifat tetap, sehingga biaya aktivitas dialokasikan dari paket tersebut. Dengan menghitung biaya satuan menggunakan model Activity Based Costing, manajemen sekolah dapat mempertimbangkan dan melakukan penelitian lebih lanjut mengenai kegiatan mana yang dilanjutkan dan kegiatan mana yang dikurangi atau dihentikan.

Saran

Salah satunya adalah peneliti yang akan datang diharapkan mempunyai informasi dari pihak sekolah berupa konsumsi reel, sehingga dapat melakukan perhitungan yang lebih komprehensif, menghitung bahan praktek, peralatan dan media pembelajaran sesuai dengan masa hidupnya, atau dapat melakukan lebih banyak lagi. Oleh karena itu, kajian mendalam terhadap faktor-faktor pendorong yang digunakan dalam kegiatan manajemen sekolah dan kegiatan administrasi sekolah tidak dihitung berdasarkan asumsi.

Keterbatasan Penelitian

Biaya pembelian peralatan, bahan praktek dan alat peraga langsung diperhitungkan sepenuhnya pada setiap tahun ajaran. Biaya pengelolaan sekolah dan biaya pengelolaan sekolah dialokasikan berdasarkan asumsi karena belum ditemukan faktor pendorong yang nyata. Analisis unit costing menggunakan model Activity Based Costing (ABC) di SMK Negeri 1 Wonosari.

New York: Universitas Oxford Press, Inc. Peraturan Daerah Daerah Istimewa Yogyakarta No. 10 Tahun 2013 tentang Pendanaan Pendidikan. Peraturan Menteri Pendidikan Nasional Nomor 69 Tahun 2009 tentang Standar Biaya Operasional Non Staf Tahun 2009 Bagi Sekolah Dasar/Madrasah Ibtidaiyah (SD/MI), Sekolah Menengah Pertama/Madrasah Tsanawiyah (SMP/MTS), Sekolah Menengah Atas/Madrasah Aliyah ( SMA/MA), Sekolah Menengah Kejuruan (SMK), Sekolah Dasar Luar Biasa (SDLB), Sekolah Menengah Pertama Luar Biasa (SMPLB), dan Sekolah Menengah Atas Luar Biasa (SMALB). Memilah formula pendanaan negara, variasi biaya distrik, dan pilihan untuk mendukung penyediaan pendidikan kejuruan yang adil dan berkualitas di sekolah menengah.

Sistem penetapan biaya berbasis aktivitas: Sistem informasi penetapan biaya untuk pemberdayaan karyawan, pengurangan biaya dan penentuan biaya produk dan layanan secara akurat. Penerapan model biaya satuan pendidikan berbasis aktivitas (ABC) pada sekolah menengah kejuruan di Daerah Istimewa Yogyakarta. Peluang dan Tantangan Pembiayaan Pendidikan Menengah Kejuruan di Era Otonomi Daerah dan Penerapan Manajemen Peningkatan Mutu di Sekolah.

Instrumen Penelitian

Pedoman Wawancara 1.2 Hasil Wawancara

Penerapan model Activity Based Costing (ABC) untuk menghitung biaya satuan siswa SMK Negeri 4 Yogyakarta tahun pelajaran 2016/2017. Apakah ada aktivitas antar paket keterampilan yang memungkinkan adanya perbedaan jumlah sumber daya yang dikeluarkan antar paket keterampilan? Tahap perencanaan berlangsung dengan penyusunan rencana kerja dan anggaran sekolah (RKAS) yang disusun oleh kepala sekolah, wakil kepala sekolah, bendahara sekolah, kepala bagian tata usaha, dan kepala paket profesi.

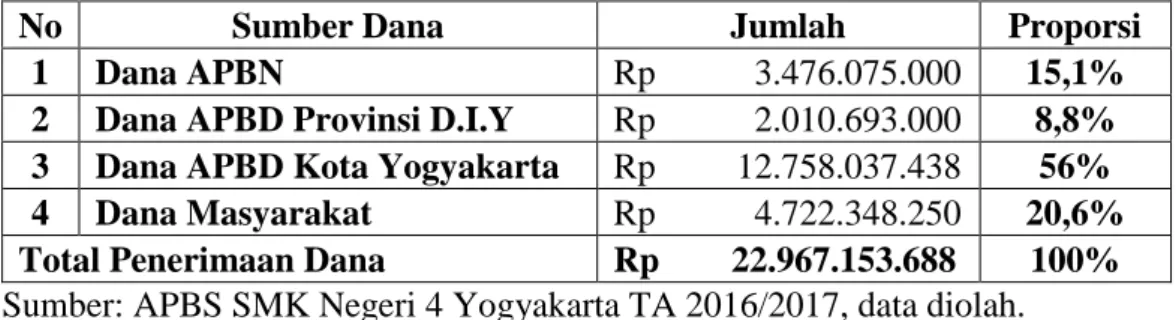

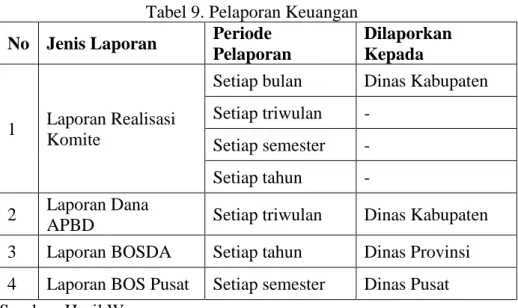

Misalnya sumber daya dari komite sekolah dikerahkan sesuai RKAS dan sumber daya dari pemerintah seperti BOS Pusat, BOSDA dan RKAS dikelola sesuai petunjuk teknis masing-masing. Tahap pelaporan dilakukan dengan menyusun laporan realisasi anggaran yang disusun sebagai pertanggungjawaban, disusun oleh bagian pengelola masing-masing sumber pendanaan dan dilaporkan kepada pusat pertanggungjawaban masing-masing sumber pendanaan. Jawaban: Sumber dana pembiayaan di SMK Negeri 4 Yogyakarta berasal dari dana dukungan pemerintah dan komisi.

Dimana dana bantuan dari pemerintah meliputi BOSDA, BOS Pusat dan APBD, sedangkan dana dari panitia bersumber dari orang tua siswa. Jawaban: Alokasi dana BOS kepada pelajar sesuai dengan dana Dapodik yaitu 1,4 juta per siswa per tahun, atau 350.000 per siswa per seperempat. RKAS sendiri merupakan kerangka pengeluaran maksimal sekolah yang dijadikan acuan dalam pengolahan dan penggunaan dana, sehingga selisihnya tidak terlalu besar.

Pertanyaan: Apakah ada kegiatan antar skill pack yang memungkinkan adanya perbedaan jumlah dana yang digunakan antar skill pack.

Dokumen Keuangan

Pembebanan Biaya ke Berbagai Aktivitas

Dokumen Pendukung

Data Tenaga Kependidikan 3.2 Kalender Pendidikan

Administrasi Penelitian

Surat Izin Penelitian