Surat peringatan tidak diberikan kepada Wajib Pajak/penanggung Pajak yang disetujui untuk mengangsur atau menunda pembayaran pajaknya. Apabila setelah lewat waktu 21 (dua puluh satu) hari terhitung sejak tanggal surat teguran diterbitkan dan perusahaan penjaminan pajak belum melunasi utang pajaknya, maka akan diterbitkan surat penindakan oleh pejabat dan diberitahukan langsung oleh petugas pajak. kepada perusahaan asuransi pajak. Penyitaan dilakukan apabila utang pajak belum dilunasi dalam jangka waktu paling sedikit 2 (dua) kali 24 (dua puluh empat) jam terhitung sejak tanggal Surat Paksa diberitahukan kepada Penanggung Pajak.

Dalam hal dilakukan penyitaan terhadap harta kekayaan Perusahaan Penjaminan Pajak yang disimpan pada LJK, LJK Lain dan/atau Badan Lain, Pejabat harus terlebih dahulu mengajukan Permohonan Pemblokiran. Penundaan dilakukan apabila utang pajak belum dilunasi dalam jangka waktu paling sedikit 2 (dua) kali 24 (dua puluh empat) jam terhitung sejak tanggal Surat Paksa diberitahukan kepada Penanggung Pajak. Apabila Perusahaan Penjamin Pajak belum membayar Utang Pajak dan Biaya Penagihan Pajak setelah jangka waktu 14 (empat belas) hari terhitung sejak tanggal Penyitaan, Pejabat menerbitkan surat pemberitahuan lelang atas Barang sitaan yang akan dilelang.

Apabila setelah jangka waktu 14 (empat belas) hari terhitung sejak tanggal diumumkannya lelang, perusahaan asuransi pajak belum melunasi utang pajak dan biaya penagihan pajak, pejabat tersebut akan menjual barang sitaan perusahaan asuransi pajak tersebut melalui kantor lelang negara. Berdasarkan data dan informasi, terdapat indikasi penanggung pajak akan meninggalkan Indonesia untuk selamanya atau berniat meninggalkan Indonesia; Penyitaan dapat dilakukan terhadap perusahaan asuransi pajak paling lambat 30 (tiga puluh) hari sebelum berakhirnya jangka waktu pencegahan atau berakhirnya jangka waktu perpanjangan pencegahan.

Penagihan segera dan sekaligus adalah tindakan penagihan pajak yang dilakukan oleh Jurusita Pajak kepada Wajib Pajak/Penanggung Pajak tanpa menunggu tanggal jatuh tempo pembayaran dan mencakup seluruh utang pajak semua jenis pajak, masa pajak, dan tahun pajak.

Daluwarsa Penagihan Pajak

Batas waktu penagihan pajak harus ditetapkan untuk menciptakan kepastian hukum ketika utang pajak tidak dapat ditagih lagi. Apabila Wajib Pajak tidak memulai proses, maka berakhirnya penagihan pajak dihitung 5 (lima) tahun sejak diterbitkannya STP atau SKPKB atau SKPKBT. Apabila Wajib Pajak mengajukan perkara berupa Permohonan Keberatan, maka masa berlakunya dihitung berdasarkan pemberitahuan keberatan.

Apabila Wajib Pajak tetap melakukan upaya hukum terhadap keputusan keberatan, berupa Permohonan Banding ke Pengadilan Pajak, maka tanggal jatuh tempo dihitung sejak tanggal keputusan keberatan. Apabila Wajib Pajak masih belum puas dengan putusan banding yang diambil, maka Wajib Pajak dapat mengajukan permohonan peninjauan kembali yang ditujukan kepada Mahkamah Agung, sehingga berakhirnya surat ketetapan pajak juga dihitung 5 (lima) tahun sejak tanggal putusan kasasi. putusan peninjauan kembali Mahkamah Agung. menerbitkan surat pemberitahuan penilaian kurang bayar sebagaimana dimaksud dalam Pasal 13 ayat 5, atau surat pemberitahuan penilaian kurang bayar tambahan sebagaimana dimaksud dalam Pasal 15 ayat 4; atau 4.

Kewenangan memungut pajak mempunyai jangka waktu tertentu yaitu 5 tahun sejak diterbitkannya surat ketetapan pajak atau diterbitkannya surat perintah pemaksaan, yang merupakan suatu bentuk jaminan hukum yang tidak boleh diabaikan atau diabaikan. Apabila kewenangan memungut pajak telah melampaui jangka waktu tertentu, maka penegak pajak tidak lagi mempunyai kewenangan memungut pajak karena telah habis masa berlakunya.

Kelalaian Tindakan Penagihan Pajak Yang Dapat Menyebabkan Daluwarsa Penagihan

Akibat adanya piutang tak tertagih yang dalam LHP BPK tercantum dapat jatuh tempo, maka Kantor Pusat Direktorat Jenderal Pajak menerbitkan Berita Acara Direktur Jenderal Pajak nomor ND-15/PJ/PJ.14/ 2022 tanggal 25 Mei 2022 perihal permohonan pemulihan untuk penilaian yang akan datang. 4.905 surat ketetapan pajak sebesar Rp, yang telah diberikan tindakan pemulihan dengan menerbitkan surat teguran, namun belum disampaikan surat penegakannya; 13.547 surat ketetapan pajak sebesar Rp, yang tata cara penagihan aktifnya dilakukan dengan menerbitkan surat paksaan, tetapi tidak dilakukan tindakan penyitaan; Dan.

934 surat ketetapan pajak sebesar Rp yang dilakukan tindakan penagihan aktif berupa penerbitan Surat Perintah Penyitaan (SPMP) namun pelunasan debitur tidak maksimal. 31 surat ketetapan pajak sebesar Rp penagihan dilakukan dengan menerbitkan surat teguran, namun Surat Paksa tidak diberitahukan; 302 surat ketetapan pajak sebesar Rp berhasil dipungut dengan menerbitkan Surat Keterpaksaan, namun tidak dilakukan tindakan penyitaan; Dan.

Menerima 10 surat ketetapan pajak senilai Rp Tindakan penagihan aktif berupa penerbitan SPMP, namun pelunasan piutang belum optimal. Dari dua klasifikasi yang ditemukan BPK, kategori piutang pajak yang habis masa berlakunya pada 30 Mei 2022 sampai dengan 30 Juni 2022 dapat mengakibatkan negara tidak berhak menagih piutang pajak apabila petugas pajak tidak mematuhi perintah kepada BPK. Surat Pemberitahuan Direktur Jenderal Pelayanan Pajak Nomor ND-15/PJ/PJ.14/2022 tanggal 25 Mei 2022 pada waktu yang tepat. Apabila petugas pajak berdasarkan temuan 2a segera menerbitkan Surat Teguran, misalnya pada tanggal 1 Juni 2022, maka Surat Paksa tersebut dapat diterbitkan pada tanggal 22 Juni 2022, agar piutang pajaknya tertunda, sehingga masa penagihannya tidak dapat ditagih. pajak. adalah hingga 21 Juni 2027.

Apabila petugas pajak menerbitkan Surat Ganti Kerugian pada tanggal 27 Mei 2022 berdasarkan pengamatan nomor 2b dan dapat menyampaikan Surat Ganti Kerugian kepada Penanggung Pajak pada hari yang sama, maka hak penagihan pajak dapat dilaksanakan sampai dengan dan termasuk Mungkin. 26 tahun 2027. Jadi masih memungkinkan. Dilakukannya tindakan penagihan dalam bentuk Surat Ganti Kerugian akan sangat menentukan berakhirnya penagihan pajak, karena tanggal penyerahan Surat Ganti Kerugian menjadi dasar dimulainya perhitungan tanggal jatuh tempo. masa pemungutan pajak dengan jangka waktu 5 tahun. Misalnya Jurusita Pajak diasumsikan sudah menjadi subjek penyitaan pada tanggal 27 Mei 2022, maka Jurusita Pajak dapat melakukan penyitaan barang Penanggung Pajak pada tanggal tersebut.

Jika kita menghitung tahapan tindakan penagihan di atas, jika kita hitung secara kalender maka akan memakan waktu selama 28 hari kalender, yaitu pengumuman lelang baru dapat dilakukan pada tanggal 10 Juni 2022, dan pelaksanaan lelang dapat dilakukan pada bulan Juni. 24 Tahun 2022. Kondisinya sedikit berbeda dibandingkan dengan temuan 2d, yaitu sudah selesainya 10 ketentuan penyitaan pajak senilai Rp, namun pelunasan piutang belum maksimal. Apabila petugas pajak tetap tidak dapat menemukan barang sitaan baru di Perusahaan Penjaminan Pajak dalam jangka waktu 30 Juni 2022, maka dapat dipastikan utang pajaknya sebesar 22 miliar. per Tanggal 1 Juli 2022 termasuk dalam masa berakhirnya pemungutan pajak.

Bentuk-bentuk Kelalaian Pejabat Pajak Yang Dapat Menyebabkan Daluwarsa Penagihan Pajak

Sepanjang Subjek Pajak dalam hal ini tempat tinggal Penanggung Pajak diketahui, maka sekalipun Penanggung Pajak menolak, pemberlakuan Surat Paksa pemberitahuan dapat dilakukan dengan membuat catatan. Apabila Penanggung Pajak tidak hadir di tempat kediamannya, maka Surat Kuasa dapat dianggap telah diserahkan dengan menyerahkan salinan Surat Kuasa tersebut kepada pejabat pemerintah setempat. Sekalipun Penanggung Pajak tidak diketahui tempat tinggalnya, Surat Paksa dapat dilayani kembali dengan menempelkan Surat Paksa pada papan pengumuman di kantor petugas yang menerbitkan Surat Paksa.

Oleh karena itu, apabila pada akhir bulan Juni 2022 berdasarkan temuan nomor 2a dan 2b pejabat pajak tidak dapat melaksanakan Surat Peringatan dan Surat Paksa, maka pejabat pajak tersebut dapat dianggap belum melaksanakan perintah penagihan. Pada observasi nomor 2c dan 2d, faktor di luar DJP yaitu situasi di luar kendali petugas pajak menjadi poin yang menentukan dapat dilakukannya pemulihan sebelum batas waktu 30 Juni 2022. Perusahaan asuransi pajak tidak ikut serta dalam penyitaannya, sehingga petugas pendapatan harus bisa menghadirkan satu orang saksi dari pemerintah daerah.

Benda sitaan tersebut letaknya di luar wilayah kerja pejabat yang menerbitkan surat wajib tersebut, oleh karena itu hendaknya meminta bantuan kepada petugas pajak tempat benda sitaan itu berada untuk melakukan penyitaan. Apabila tindakan penagihan pajak sudah pada tahap lelang, besar kemungkinan barang sitaan yang dilelang nilainya tidak sebesar nilai piutang pajak wajib pajak. Pada beberapa lelang di KPP Pratama Bangkalan tempat penulis bekerja, fasilitas sitaan berupa tanah kosong tidak diterima peserta lelang padahal berdasarkan harga pasar wajar.

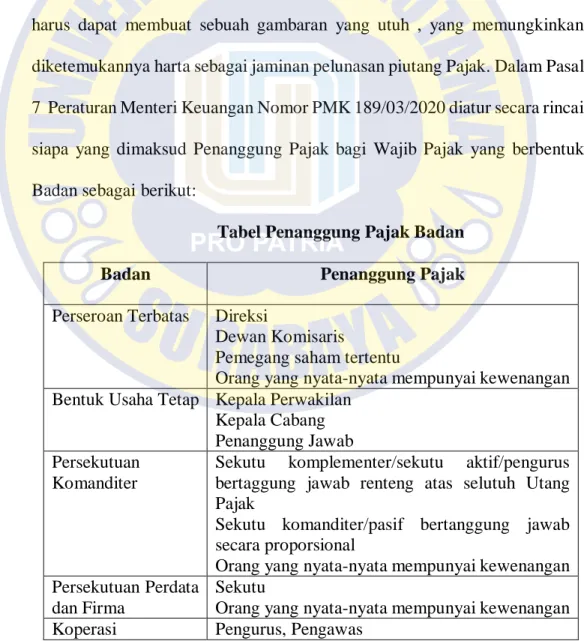

Uraian di atas dapat memberikan gambaran untuk mengetahui apakah fiskus telah melaksanakan tugas pemungutan pajaknya sesuai dengan aturan yang berlaku atau belum, selain harus mengukur secara tepat apakah tindakan penagihan tersebut sudah dilakukan secara maksimal, terdapat faktor lain yang juga mempengaruhi. mempengaruhi keberhasilan atau kegagalan tindakan penagihan. Berdasarkan Peraturan Menteri Keuangan Nomor 189 Tahun 2020, Wajib Pajak Orang Pribadi dapat berupa istri, ahli waris, wali, atau wali. Bagi Wajib Pajak badan, direksi, direksi, atau bahkan orang pribadi yang sebenarnya mempunyai kewenangan untuk menentukan kebijakan dan/atau mengambil keputusan dapat dianggap sebagai Wajib Pajak.

Adanya benda sitaan yang tidak dapat dengan mudah dijual, atau berada dalam kekuasaan atau disita oleh aparat penegak hukum atau pemerintah sesuai dengan peraturan perundang-undangan. Apabila telah terjadi penyitaan, yang menjadi pertanyaan adalah apakah Pemungut Pajak telah menelusuri secara lengkap harta milik Penanggung Pajak. Sebab, Pelaksana harus bisa menentukan siapa Wali Pajak dan harta apa saja yang dimiliki atau dikuasai Wali Pajak.