PENDAHULUAN

Identifikasi Masalah

Maksud dan Tujuan Studi

Tujuan artikel ini adalah untuk mengungkapkan berbagai informasi tentang laporan keuangan perusahaan BP.

Kegunaan Studi

Berkah Cianjur, serta untuk memenuhi salah satu syarat penyelesaian kurikulum perguruan tinggi Diploma Tiga (D3) Akuntansi di STIE Ekuitas Bandung. Hasil laporan proyek akhir ini dapat digunakan sebagai bahan pertimbangan dalam mengambil keputusan untuk memperbaiki kondisi keuangan dan keputusan lain yang berkaitan dengan masalah keuangan. Laporan akhir proyek ini merupakan kesempatan untuk menerapkan ilmu dan teori yang diperoleh di universitas ke dalam praktik bisnis, serta menjadi salah satu persyaratan untuk memperoleh gelar Diploma III Akuntansi dari Sekolah Tinggi Ekonomi.

Diharapkan hasil penelitian ini dapat dijadikan sebagai bahan yang bermanfaat bagi pembaca untuk menambah wawasan dan pengetahuan tentang penggunaan laporan keuangan.

Metode Pendekatan

Tanya jawab langsung dengan pihak-pihak terkait terutama mengenai laporan keuangan dan hal-hal yang menjadi pertimbangan penulis.

Lokasi dan Waktu Pelaksanaan

TINJAUAN PUSTAKA

- Pengertian Akuntansi

- Pengertian Analisis Laporan Keuangan

- Kinerja Keuangan

- Sejarah Singkat Perusahaan Beras(PB) Berkah Cianjur

- Kondisi Geografis

- Visi dan Misi

- Visi

- Misi

- Struktur Organisasi

- Logo Perusahaan

- Uraian Tugas dan Tanggung Jawab

Caranya adalah dengan membandingkan angka pada laporan keuangan atau antar laporan keuangan. Kasmir menyatakan bahwa: “Rasio keuangan adalah indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya, rasio keuangan digunakan untuk menilai kondisi keuangan dan kinerja suatu perusahaan, dari hasil rasio keuangan tersebut dapat dilihat status kesehatan perusahaan yang bersangkutan”. Untuk mengukur kinerja keuangan suatu perusahaan dengan menggunakan rasio keuangan, dapat digunakan beberapa rasio keuangan.

Rasio likuiditas adalah rasio yang menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya atau membayar hutang jangka pendeknya. Dalam hal ini akan diketahui sejauh mana aktiva lancar perusahaan dapat digunakan untuk menutupi kewajiban jangka pendek atau hutang jangka pendek. Semakin besar rasio aset lancar terhadap kewajiban lancar, maka semakin tinggi kemampuan perusahaan untuk menutupi kewajiban lancarnya.

Rasio ini digunakan untuk mengukur jumlah uang yang tersedia untuk membayar kewajiban jangka pendek yang ditunjukkan dengan tersedianya kas atau setara kas, seperti rekening giro. Rasio profitabilitas adalah rasio yang sering digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan selama periode waktu tertentu. Jika nilai koefisiennya baik, berarti perusahaan berada dalam kondisi keuangan yang sehat, dan selain itu, profitabilitas juga dapat diukur ketika memutuskan masalah pemenuhan kebutuhan keuangan perusahaan, apakah itu akan terjadi.

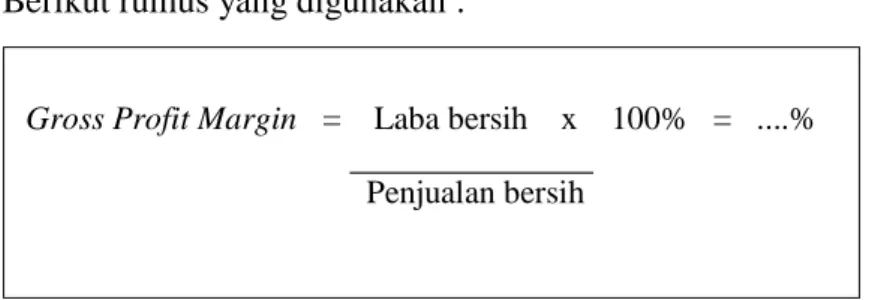

Marjin laba kotor atau yang bisa disebut marjin laba kotor, adalah perbandingan laba kotor yang diperoleh perusahaan pada suatu periode tertentu dibandingkan dengan tingkat penjualan pada periode yang sama. Rasio ini dapat mengungkapkan berapa laba kotor yang diperoleh perusahaan sebelum dikurangi biaya operasional dan produksi tertentu. Semakin perusahaan dapat mengendalikan rasio tersebut, maka semakin banyak keuntungan yang akan diterima perusahaan.

Net profit margin atau laba bersih merupakan rasio yang digunakan untuk mengukur berapa laba bersih yang diperoleh perusahaan setelah dikurangi berbagai hal. Return on assets, atau biasa disebut profitabilitas ekonomi, adalah kemampuan suatu perusahaan untuk menghasilkan laba dengan menggunakan semua aset yang dimiliki perusahaan. Laba yang digunakan untuk menutupi aset ini adalah laba sebelum dikenakan bunga bank dan pajak atau penarikan kembali (EBIT).

Karyawan adalah orang yang bekerja di perusahaan atau lembaga dan dibayar dengan uang. Atau karyawan juga dapat diartikan sebagai orang yang bertugas sebagai pegawai di suatu perusahaan atau lembaga untuk melakukan tugasnya dengan imbalan berupa uang.

HASIL STUDI DAN PEMBAHASAN

Kinerja Keuangan PB. Berkah Cianjur

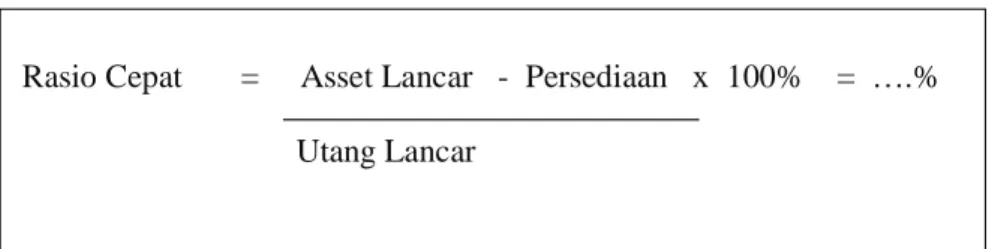

Berkah Cianjur sebesar 351,22% atau dapat diartikan bahwa pada tahun 2017 perusahaan menjamin hutang lancar, dengan kata lain aktiva lancar perusahaan lebih besar dari hutang jangka pendek perusahaan. Rasio lancar mengalami penurunan selama dua tahun terakhir karena bertambahnya utang lancar perseroan yang semula di tahun 2017 sebesar Rp. Pada tahun 2017 rasio cepat sebesar 232,38% yang berarti setiap utang lancar sebesar Rp 1,00 dijamin oleh aset lancar perusahaan, dan mengalami penurunan pada tahun 2018 rasio cepat sebesar 226,38%.

Rasio cepat mengalami penurunan dalam dua tahun terakhir karena kenaikan utang lancar perseroan pada tahun 2017 sebesar Rp. Peningkatan laba kotor di tahun 2018 disebabkan oleh peningkatan pendapatan penjualan bersih, sedangkan laba bersih mengalami penurunan. Peningkatan margin laba bersih di tahun 2018 merupakan hasil dari peningkatan pendapatan penjualan bersih, sementara terdapat penurunan laba setelah pajak.

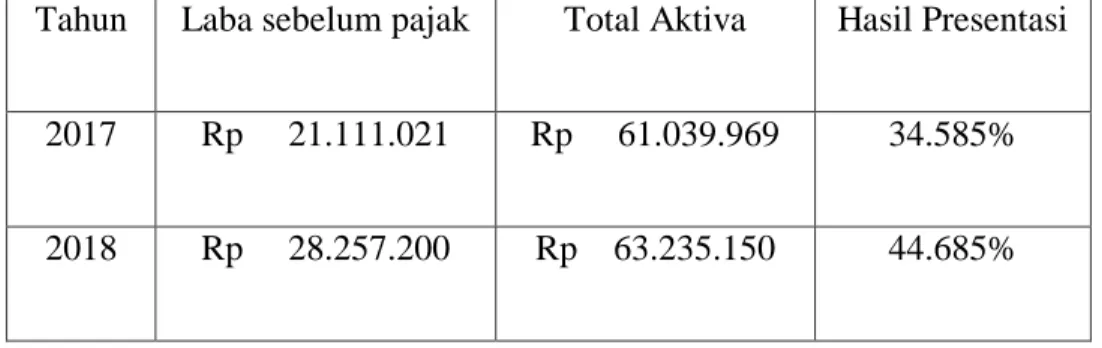

Kenaikan imbal hasil aset pada tahun 2018 disebabkan oleh peningkatan total aset sementara terdapat penurunan laba sebelum pajak.

Analisis Perbandingan Kinerja Keuangan Menggunakan Rasio

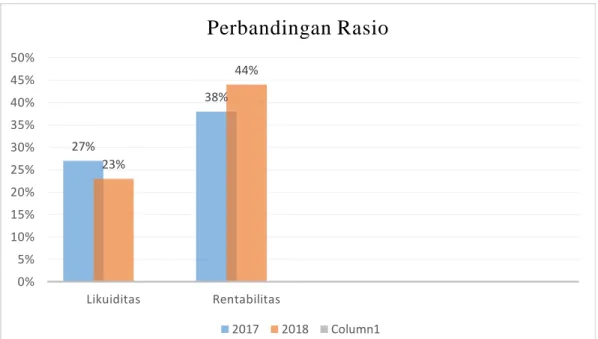

Berdasarkan grafik di atas terlihat bahwa rasio likuiditas mengalami penurunan selama dua tahun karena adanya peningkatan hutang lancar perusahaan. Pada tahun 2018, rasio tersebut turun 4% menjadi 23% karena perusahaan mampu meningkatkan asetnya dan mengurangi liabilitasnya. Selain itu, rasio profitabilitas mengalami peningkatan selama dua tahun karena peningkatan laba perusahaan.

Berkah Cianjur selama 2 periode dari tahun 2017 sampai dengan tahun 2018, penulis menyimpulkan dari beberapa perhitungan rasio yang telah diterapkan sebagai berikut. Berkah Cianjur, dilihat dari rasio likuiditas keadaan keuangan perseroan kurang baik karena setiap tahun mengalami penurunan dan dinyatakan tidak likuid. Selain itu dari segi profitabilitas mengalami peningkatan setiap tahunnya dan dinyatakan dalam kondisi sangat baik karena mengalami peningkatan setiap tahunnya.

Berkah Cianjur periode 2017-2018 mengalami peningkatan rasio rentabilitas, meskipun terjadi penurunan rasio likuiditas. Berkah Cianjur, dilihat dari rasio likuiditas, kondisi keuangan perseroan kurang baik karena mengalami penurunan dan dinyatakan tidak likuid. Perusahaan harus menjaga tingkat likuiditas agar dapat stabil, jika terlalu tinggi menandakan aset operasi yang berlebihan harus digunakan secara efektif dan efisien untuk meningkatkan laba perusahaan.

Untuk tingkat likuiditas yang mengalami penurunan, perusahaan harus dapat menyesuaikan tingkat jangka pendeknya guna meningkatkan kualitas perhitungan rasio likuiditas perusahaan yang akan mempengaruhi pendapatan perusahaan. Selain itu, pada tingkat profitabilitas yang meningkat, perusahaan juga harus dapat meningkatkan jumlah investasi yang seharusnya menutupi jumlah hutang, sehingga perusahaan dapat stabil.

KESIMPULAN DAN SARAN