PENDAHULUAN

Latar Belakang

Dengan demikian, sertifikasi Bank Indonesia Syariah diperkirakan akan berdampak negatif terhadap penyaluran pembiayaan di bank syariah. Tingginya dana pihak ketiga dan rasio FDR meningkatkan jumlah pendanaan yang disalurkan bank syariah. Hasil penelitian ini sesuai dengan penelitian sebelumnya yang dilakukan oleh Cahya (2013) dimana variabel inflasi tidak berpengaruh terhadap penyaluran pembiayaan BPRS di Indonesia, namun berbeda dengan penelitian Luluk (2010) dimana variabel inflasi mempunyai pengaruh yang signifikan. pengaruhnya terhadap pembiayaan perbankan syariah.

Identifikasi Masalah

Tujuan Penelitian

Menjelaskan pengaruh DPK, NPF, FDR, SBIS dan inflasi secara bersama-sama terhadap pembiayaan bagi hasil pada bank umum syariah.

Kegunaan Penelitian

SBIsit : Sertifikat Bank Indonesia syariah pada bank syariah tahun dan inflasi triwulan t-1it : inflasi pada bank syariah tahun dan tahun t. Berdasarkan hasil tersebut dapat dijelaskan bahwa semakin besar persentase dana pihak ketiga pada bank syariah, maka semakin besar pula pengaruh positifnya terhadap pembiayaan yang disalurkan. Penelitian Akhyar (2005) juga menyatakan bahwa variabel DPK secara parsial mempunyai hubungan positif signifikan terhadap pembiayaan Bank Syariah.

Sistematika Penelitian

LANDASAN TEORI

Tinjauan Pustaka

- Pengertian Bank

- Pengertian Bank Syariah

- Pengertian dan Pengharaman Riba

- Falsafah Operasional Bank Syariah

- Penghimpunan dan Penyaluran dana

- Pembiayaan

- Dana Pihak Ketiga

- Financing to Deposit ratio

- Non Performing Finance

- Sertifikat Bank Indonesia Syariah

- Inflasi

- Penelitian Terdahulu

- Dana Pihak Ketiga dan Pembiayaan

- Financing to Deposit ratio dan Pembiayaan

- non Performing Finance dan Pembiayaan

- Sertifikat Bank Indonesia Syariah dan Pembiayaan

- Inflasi dan Pembiayaan

Penyetoran dana di bank syariah dapat dilakukan dalam bentuk pembiayaan melalui akad jual beli dan juga dalam bentuk syrkah atau penyertaan dalam pembagian hasil. Dana pihak ketiga di bank syariah adalah semua dana yang dihimpun oleh bank syariah seperti wadiah giro, tabungan wadiah, tabungan mudharabah dan deposito. Menurut Siregar (2006), kadar faedah SBI mempunyai kesan negatif terhadap kredit bank, iaitu sama seperti pembiayaan di bank Syariah.

Sehingga dana pihak ketiga, rasio FDR, rasio NPF, SBIS dan inflasi diharapkan menjadi indikator dalam penyaluran pembiayaan pada bank syariah. Rasio yang menggambarkan tingkat kemampuan bank syariah dalam mengembalikan dana kepada pihak ketiga melalui keuntungan yang diperoleh dari pembiayaan. Qit : Pembiayaan bank syariah pada bank syariah i dan triwulan t DPKit : Dana Pihak Ketiga pada bank syariah i dan triwulan t-1 FDRit : Finance to Deposit Ratio pada bank syariah i dan triwulan t-1 NPFit : Non Performing Finance pada bank syariah i dan kuartal t-1.

FDR merupakan rasio penyaluran dana terhadap simpanan yang dihimpun bank syariah dalam kurun waktu satu tahun. Hasil penelitian ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Billy Arma (2010) yang menyatakan bahwa dana pihak ketiga mempunyai dampak positif terhadap penyaluran kredit bank kepada bank umum di Indonesia, dimana kredit kepada bank umum dianalogikan dengan pembiayaan pada bank umum. bank syariah. . Variabel FDR digunakan untuk mengukur besarnya pembiayaan yang dikeluarkan bank syariah untuk menunjang investasi yang direncanakan dalam jangka waktu tertentu dari hasil penggalangan dana pihak ketiga.

Pengaruh Jumlah Dana Pihak Ketiga, Inflasi dan Tingkat Margin Terhadap Alokasi Pembiayaan Usaha Kecil Menengah (Studi Pada Bank Umum Syariah di Indonesia). Analisis Pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Financing, Dan Return On Asset Terhadap Pembiayaan Pada Bank Syariah (Studi Kasus Pada Bank Muamalat Periode. Analisis Faktor Internal Dan Eksternal Yang Mempengaruhi Besarnya Pembiayaan Bagi Hasil: Kasus kuliah di Bank Syariah Mandiri.

Rerangka Pemikiran

Hipotesis

Sertifikat Bank Indonesia Syariah (SBIS) berpengaruh terhadap pembiayaan Bank Umum Syariah di Indonesia pada tahun 2008-2012. DPK, FDR, NPF, SBIS dan BNP secara simultan berpengaruh terhadap pembiayaan bank umum syariah di Indonesia. Penelitian ini dilakukan pada Bank Umum Syariah yang terdaftar di Bank Indonesia sampai dengan akhir tahun 2012.

Penelitian ini menggunakan pembiayaan bagi hasil sebagai variabel dependen yang dipengaruhi oleh beberapa variabel independen. Variabel independen yang kemungkinan mempengaruhi tingkat pembiayaan bagi hasil pada Bank Umum Syariah antara lain: Dana Pihak Ketiga (DPK), Non Performing Financing (NPF), Financing to Deposit Ratio (FDR), Sertifikat Bank Indonesia Syariah (SBIS), Inflasi. Penelitian ini akan menguji pengaruh seluruh determinan tersebut yang kemungkinan besar mempengaruhi pembiayaan bagi hasil pada Bank Umum Syariah.

METODOLOGI PENELITIAN

- Jenis dan Objek Penelitian

- Variabel Operasional

- Populasi dan Sampel

- Pengumpulan Data

- Teknik Analisis Data

- Teknik Pengujian Hipotesis

Dalam penelitian ini pembiayaan merupakan variabel terikat yaitu suatu variabel yang keberadaannya dapat dijelaskan oleh sejumlah variabel bebas. Populasi yang digunakan dalam penelitian ini adalah seluruh Bank Umum Syariah di Indonesia yang terdaftar di Bank Indonesia hingga tahun 2013. Sedangkan sampel dalam penelitian ini hanya beberapa Bank Umum Syariah di Indonesia yang terdaftar di Bank Indonesia yang dipilih dari berbagai kriteria. .

Teknik pengolahan data yang digunakan dalam penelitian ini adalah dengan menguji hipotesis yang telah disebutkan sebelumnya. Untuk mengetahui tingkat signifikansi variabel independen dan variabel dependen dalam penelitian ini, dilakukan pengujian hipotesis dengan menggunakan langkah-langkah sebagai berikut. Data yang baik dan layak digunakan dalam penelitian ini adalah data yang mempunyai distribusi normal atau mendekati normal.

Subyek penelitian ini adalah seluruh perusahaan perbankan syariah yang terdaftar di Bank Indonesia. Berdasarkan informasi pada Tabel 4.4 dapat disimpulkan bahwa residu pada model penelitian ini berdistribusi normal. Dalam penelitian ini untuk mendeteksi ada tidaknya multikolinearitas dengan menguji koefisien korelasi (r) antar variabel.

Hasil penelitian ini sesuai dengan penelitian sebelumnya yang dilakukan Gilang (2012) dimana variabel FDR berpengaruh terhadap pembiayaan mudharabah.

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Teknik pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling dengan kriteria sebagai berikut. Perusahaan perbankan menerbitkan laporan keuangan dalam mata uang rupee dan berakhir pada tanggal 31 Desember selama periode pengamatan 2010-2012. Data yang tersedia lengkap (seluruh data tersedia dalam publikasi untuk periode yang berakhir pada tanggal 31 Desember, termasuk data yang diperlukan untuk menghitung dana bagi hasil dan data terkait total dana pihak ketiga, rasio keuangan bermasalah dan rasio pendanaan terhadap DPK.

Berdasarkan kriteria yang telah dijelaskan di atas, maka dikumpulkan sebanyak 4 perusahaan dan dijadikan objek dalam penelitian ini, yaitu sebagai berikut. Data pada Tabel 4.1 di atas merupakan seluruh perusahaan perbankan umum syariah yang terdaftar di Bank Indonesia yang menjadi subjek penelitian ini. Dengan jumlah objek penelitian sebanyak 4 perusahaan dan observasi survei triwulanan periode tahun 2010 hingga 2012, maka jumlah observasi dalam survei sebanyak 48 observasi.

Pembahasan Hasil Penelitian

- Statistik Deskriptif

- Uji Normalitas

- Penentuan Model Regresi Dengan Pool Data

- Uji Asumsi Klasik

- Uji Multikolinearitas

- Uji Heterokedastisitas

- Uji Autokorelasi

- Analisis Regresi Berganda

- Analisis Hipotesis Penelitian

- Uji Parsial (t-test)

- Uji Simultan (F-test)

- Koefisien Determinasi (R 2 )

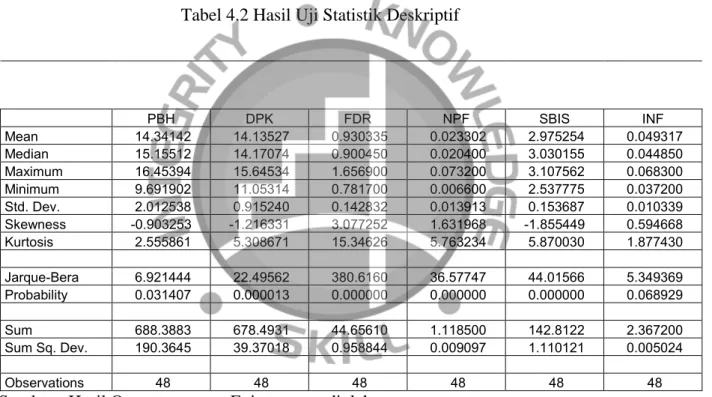

Berdasarkan informasi pada Tabel 4.2, penjelasan statistik deskriptif setiap variabel penelitian dapat dijelaskan berdasarkan penjelasan yang mengacu pada teori peran setiap angka pada hasil uji statistik deskriptif (Winarno, 2011) yaitu . Berdasarkan tabel Redundant Fixed Effects Tests pada Tabel 4.4 terlihat nilai probabilitas perpotongan Chi-kuadrat yang dihasilkan sebesar 0,0000 yang berarti nilai Chi-kuadrat < 0,05 sehingga Ho ditolak. Tujuan dari uji asumsi klasik adalah untuk mengetahui apakah model regresi yang diperoleh dapat menghasilkan penduga linier yang baik.

Uji multikolinearitas ini digunakan untuk mengetahui apakah terdapat penyimpangan dari asumsi klasik multikolinearitas yaitu adanya hubungan linier antar variabel independen dalam suatu model regresi. Dari hasil uji multikolinearitas pada Tabel 4.5 diperoleh korelasi antar variabel independen kurang dari 0,85. Berdasarkan informasi pada Tabel 4.6 di atas dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada regresi model penelitian.

Berdasarkan hasil yang ditunjukkan pada Tabel 4.7 terlihat bahwa pada model penelitian dengan menggunakan uji LM, model regresi terbukti terbebas dari masalah autokorelasi. Dengan pengolahan data menggunakan software EViews versi 7, dilakukan pengujian untuk mengetahui jenis pendekatan model apa yang digunakan dalam penelitian ini yaitu berdasarkan hasil uji Chow dan uji Hausman pada Tabel 4.5, disimpulkan bahwa Model regresi pada penelitian ini menggunakan jenis model pendekatan Fixed Effect. Dari hasil regresi yang ditunjukkan pada tabel 4.8 dapat diperoleh persamaan model regresi sebagai berikut.

Berdasarkan hasil pada tabel 4.8 dapat disimpulkan bahwa seluruh variabel independen dalam penelitian ini secara simultan mempunyai pengaruh yang signifikan terhadap

Pembahasan Hasil Penelitian

- Dana Pihak Ketiga dan Pembiayaan

- Financing to Deposit ratio dan Pembiayaan

- non Performing Finance dan Pembiayaan

- Sertifikat Bank Indonesia Syariah dan Pembiayaan

- Inflasi dan Pembiayaan

Dana pihak ketiga mempunyai hubungan positif yang signifikan terhadap pembiayaan karena DPK merupakan modal utama pada perbankan, sehingga peningkatan DPK sangat penting bagi bank untuk lebih agresif dalam menyalurkan pembiayaan guna meningkatkan fungsi mediasi Bank Umum Syariah. Hal ini dapat dijelaskan karena selama periode penelitian, bank syariah telah membedakan penyaluran dananya tidak hanya pada pembiayaan saja, namun bank syariah juga telah menyalurkan piutang murabahah, istishna, ijhara dan qardh. Meskipun menghadapi risiko non-performing financing, bank syariah tetap memperluas penyaluran pembiayaannya, hal ini mungkin disebabkan oleh sistem bagi hasil yang diterapkan oleh bank syariah yang menyebabkan peminjam dikenakan biaya seperti bank konvensional yang menerapkan suku bunga. dari pinjaman tersebut.

Serta pembiayaan bank syariah yang lebih diarahkan pada sektor manufaktur, sehingga bank syariah dapat menyalurkan pembiayaan lebih banyak dibandingkan kredit bank konvensional. Dana pihak ketiga mempunyai pengaruh semi signifikan terhadap pembiayaan pada bank umum syariah di Indonesia periode ini. Rasio pendanaan terhadap simpanan mempunyai pengaruh yang tidak signifikan secara parsial terhadap pendanaan pada bank umum syariah di Indonesia periode ini.

Non Performing Finance secara parsial tidak mempunyai pengaruh yang signifikan terhadap pembiayaan pada Bank Umum Syariah di Indonesia pada periode tersebut. Sertifikat Bank Indonesia Syariah secara parsial tidak mempunyai pengaruh yang signifikan terhadap pembiayaan pada Bank Umum Syariah di Indonesia pada periode tersebut. Inflasi parsial tidak mempunyai pengaruh yang signifikan terhadap pembiayaan pada Bank Umum Syariah di Indonesia pada periode tersebut.

Karena operasional bank syariah sangat bergantung pada dana pihak ketiga yang dihimpun, maka bank syariah dapat memberikan dampak yang sangat besar jika terdapat risiko likuiditas.

KESIMPULAN DAN SARAN

Kesimpulan

Artinya apabila rasio pengeluaran pembiayaan terhadap pembiayaan semakin tinggi maka sebagian pembiayaan yang disalurkan akan meningkat dan sebaliknya. Jumlah uang yang ditempatkan pada SBIS berpengaruh negatif dan tidak signifikan terhadap pembiayaan. Selama return SBIS masih lebih rendah dibandingkan return pembiayaan, sebaiknya Bank Umum Syariah tetap menyalurkan dananya kepada masyarakat melalui pembiayaan agar FDR meningkat. Keterbatasan penelitian ini adalah hanya terbatas pada bank umum syariah dan belum mencakup sektor lain seperti unit usaha syariah dan bank pengembangan syariah. Sehingga tidak menggambarkan faktor-faktor yang mempengaruhi pembiayaan secara keseluruhan, sehingga pada penelitian selanjutnya diharapkan dapat menambah sampel perusahaan.

“Analisis Hubungan Antara DPK, Ekuitas, Kredit Macet, Persentase Bagi Hasil Dan Profit Margin Pada Pembiayaan Perbankan Syariah, Studi Kasus Pada Bank Muamalat Indonesia (BMI)”. Surat Edaran Bank Indonesia No. 12/11/DPNP - Perubahan Kedua SE BI no. 3/30/DPNP tanggal 14 Desember 2001 tentang laporan publikasi keuangan triwulanan dan bulanan bank umum dan laporan tertentu yang disampaikan kepada Bank Indonesia. Analisis pengaruh LDR, NPL, ROA dan ROE terhadap pemberian kredit KPR (studi kasus PD BPR periode Jawa Tengah.

Pengaruh NPF, DPK dan Inflasi terhadap Penyaluran Pembiayaan Usaha Kecil Menengah (UKM) pada BPRS di Indonesia. Analisis pengaruh CAR, ROA, FDR dan DPK terhadap pembiayaan Murabahah periode Maret 2011 – Desember 2009 (studi kasus pada PT Bank Muamalat Tbk.). Pengaruh CAR, BOPO, NPF dan FDR Terhadap Return on Assets (ROA) Bank Umum Syariah (Studi Kasus Bank Umum Syariah di Indonesia. Tahun.

Analisis Faktor-Faktor yang Mempengaruhi Alokasi Dana Bank di Indonesia,” Tesis Program Ilmu Manajemen Universitas Sumatera Utara.

Saran dan Keterbatasan