PENDAHULUAN

Latar Belakang

Dengan kata lain, kegiatan operasional yang dilakukan PT PLN (Persero) ULP Panakkukan berdampak pada hajat hidup orang banyak. Dalam hal persediaan material PT PLN (Persero) ULP Panakkang, ada beberapa hal penting yang harus diperhatikan yaitu sistem pengelolaan persediaan material, sehingga sistem persediaan tersebut nantinya akan sesuai dengan penerapannya, dan dapat menghasilkan profitabilitas tanpa menimbulkan kerugian. biaya yang berlebihan pada PT PLN ( Persero) ULP Panakkang dan sesuai dengan teori yang diterapkan pada sistem akuntansi. Jenis-jenis sistem akuntansi persediaan yang tersedia di PT PLN berkaitan dengan sistem penjualan, sistem retur penjualan, sistem pembelian, sistem retur pembelian, dan sistem akuntansi biaya produksi.

PLN (Persero) ULP Panakukkang merupakan perusahaan jasa, namun perusahaan ini sudah mempunyai stok barang di gudang-gudang seperti perusahaan dagang atau perusahaan manufaktur pada umumnya. Pengertian persediaan pada PT PLN (Persero) ULP Panakkukang adalah suatu bahan atau komoditi yang merupakan peralatan untuk membantu proses pendistribusian tenaga listrik hingga sampai ke pelanggan. Salah satu sistem informasi akuntansi yang saat ini dibutuhkan oleh manajemen perusahaan adalah sistem akuntansi yang disesuaikan dengan situasi dan kebutuhan.

Sistem akuntansi pada suatu perusahaan sangatlah penting bagi kelangsungan hidup perusahaan tersebut.

Rumusan Masalah

Tujuan

Manfaat

TINJAUAN PUSTAKA

Landasan Teori

Sistem informasi akuntansi adalah kumpulan sumber daya, seperti manusia dan peralatan, yang diorganisasikan untuk mengubah data menjadi informasi dan mengkomunikasikannya kepada berbagai pengambil keputusan. Akuntansi awal digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan lainnya. Terdiri dari akun-akun yang digunakan untuk merangkum data keuangan yang sebelumnya dicatat dalam jurnal.

Simbol standar yang digunakan oleh analis sistem untuk membuat diagram alur dokumen yang menggambarkan sistem tertentu, yaitu. Menurut Juliana Salim, Trisnadi Wijaya (2014), sistem informasi akuntansi adalah suatu sistem yang mengolah data transaksi untuk menghasilkan informasi yang berguna dalam pengendalian dan pengoperasian suatu bisnis. Infrastruktur teknologi informasi, termasuk komputer, periferal, dan perangkat jaringan komunikasi yang digunakan dalam AIS.

Rekayasa sistem adalah alat yang digunakan dalam analisis, desain, dan dokumentasi sistem, serta untuk memahami hubungan antar subsistem. Kegiatan yang secara umum dilakukan oleh manajemen pada pengguna rekayasa sistem adalah sebagai berikut. a) Evaluasi Sistem Pengendalian. Dengan teknik sistem lain seperti ini, metode kuesioner dan matriks juga digunakan untuk menilai pengendalian internal.

Jika pengendalian yang dievaluasi merupakan komponen sistem informasi organisasi, auditor harus mempertimbangkan teknologi yang digunakan dalam sistem informasi tersebut. Karena manajemen harus memahami teknik sistem yang biasa digunakan untuk mendokumentasikan sistem informasi seperti input proses output, diagram hierarki, diagram alir program, diagram alir data logis, tabel keputusan, dan metode matriks. Manajemen menggunakan teknik sistem ini untuk mendokumentasikan dan menganalisis isi kertas kerja.

Flowchart analitik sendiri merupakan flowchart yang paling sering digunakan untuk menjelaskan sistem kerja pada suatu perusahaan. Menurut PSAK no. 14 Tahun 2009, persediaan adalah suatu aset yang tersedia untuk dijual dalam kegiatan usaha, suatu proses produksi untuk dijual, suatu bentuk bahan atau peralatan yang digunakan untuk proses produksi/penyediaan jasa. Persediaan adalah istilah yang digunakan untuk menunjukkan barang-barang yang dimiliki oleh suatu usaha berdasarkan jenis usaha sebelumnya.

Saham berwujud adalah saham-saham yang dimiliki oleh perusahaan penyedia tenaga listrik seperti PT PLN yang digunakan untuk menunjang kegiatan operasional, baik dalam rangka pembangunan maupun perluasan untuk kepentingan pelanggan dan pelaksanaan pekerjaan proyek (investasi), pemasangan sambungan baru, atau penambahan energi listrik.

Penelitian Terdahulu

Sistem informasi akuntansi mempunyai pengaruh yang sangat signifikan dan berpengaruh terhadap sistem pengendalian internal PT PLN (Persero) Tbk Kota Lhokseumawe. Berdasarkan hasil uji korelasi dan determinasi, sistem informasi akuntansi mempunyai nilai signifikan terhadap sistem pengendalian internal. Menghasilkan sistem informasi persediaan barang PT PLN (Persero) WS2JB cabang Rayon Rivai palembang, maka sistem informasi yang dihasilkan adalah.

Optimasi persediaan material trafo menggunakan metode jaringan syaraf tiruan dan optimalisasi koloni ANT PT PLN (Persero) Jember. Pengelolaan data material masih menggunakan sistem manual sehingga sistem belum terkoordinasi dengan baik. Melalui otomatisasi, penerimaan kas diterima melalui ATM dan pengeluaran kas melalui sistem SPARTA (sistem pengendalian anggaran terintegrasi).

Proses pengarsipan tidak tertangani dengan baik bahkan harus mengecek langsung ke gudang.Kegiatan analisis dilakukan dengan mempelajari sistem ketersediaan bahan yang ada saat ini dengan menganalisis sistem yang ada dan diagram alir yang digunakan. Bahwa perusahaan yang dikelolanya berjalan dengan baik dan sesuai dengan PT PLN, mencapai tujuan dengan kinerja rata-rata mulai dari perencanaan hingga pelaksanaan. Pengeluaran tunai pada PT PLN (Persero) Rayon Kariango. Persero) Kariango Rayon Kabupaten Pinrang telah memenuhi standar dan prosedur penerapan Sistem Informasi Akuntansi Pengeluaran.

Kerangka Pemikiran

Kegiatan operasional yang dilakukannya sangat dibutuhkan oleh masyarakat dan merupakan satu-satunya perusahaan yang menyediakan jasa ketenagalistrikan. Dalam hal inventarisasi material PT PLN (Persero) ULP Panakukkang, ada beberapa hal penting yang perlu diperhatikan yaitu sistem pengelolaan inventaris material, sehingga sistem inventaris tersebut nantinya dapat digunakan dan dapat digunakan dengan baik. membawa profitabilitas. tanpa menimbulkan biaya yang berlebihan pada PT PLN (Persero) ULP Panakkang dan sesuai dengan teori yang diterapkan pada sistem akuntansi. Karena umumnya sistem pencatatan persediaan barang yang baik dan sesuai dengan prinsip akuntansi dapat meningkatkan profitabilitas, sehingga seharusnya juga mengikis keuntungan dan menjadi bisnis yang kurang efektif. Oleh karena itu diharapkan penggunaan atau pembelian persediaan tersebut akan jelas selama periode pelaporan.

METODE PENELITIAN

Jenis Penelitian

Lokasi Penelitian

Metode Pengumpulan Data

Teknik Analisis Data

Sistem akuntansi persediaan material pada PT PLN (Persero) ULP Panakkang sesuai SOP (Standard Operating Procedure). Sistem akuntansi persediaan bahan dibagi menjadi 2 sistem yaitu sistem akuntansi penerimaan bahan dan sistem akuntansi pengeluaran bahan. Berfungsi sebagai pengontrol daftar permintaan pembelian, mencatat persediaan bahan yang masuk ke gudang dan menyiapkan pesanan pembelian. e) Fungsi pengolahan data akuntansi.

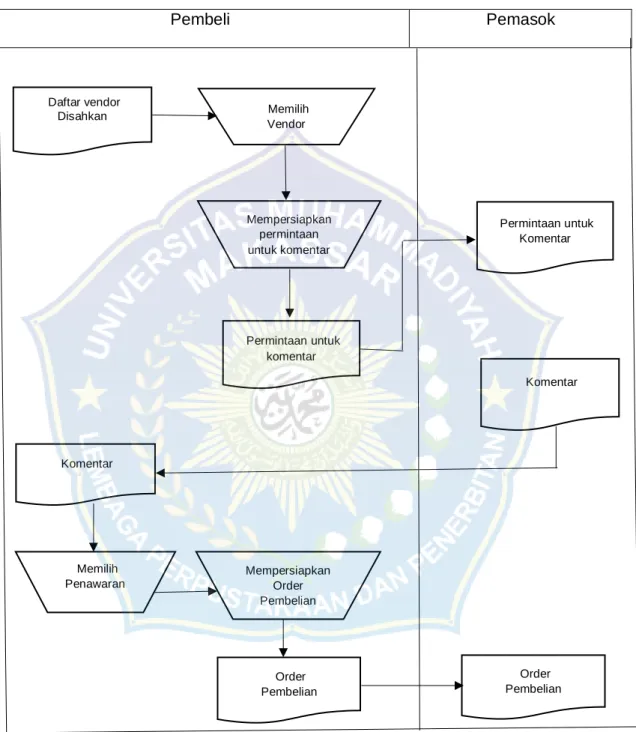

Tidak hanya itu, dengan aplikasi yang disediakan juga terdapat diagram sistem akuntansi persediaan material di PT PLN (Persero ULP Panakkukang) yang bertujuan untuk memahami alur dari proses awal penerimaan barang dari gudang hingga proses pemeriksaan barang. . Tata cara pembuatan sistem akuntansi persediaan bahan terlaksana dengan baik karena dalam sistem tersebut penerimaan berasal dari tiga sumber yaitu dari rekanan, antar gudang dan dari pengembalian barang. Sistem akuntansinya sendiri terdiri dari dua sistem akuntansi yaitu sistem akuntansi penerimaan material dan sistem akuntansi pengeluaran material serta dilengkapi dengan aplikasi gudang online (Kejagung) yang disiapkan untuk melakukan proses permintaan, penerimaan dan pengeluaran barang dari gudang.

PLN (Persero) ULP Panakkukang hendaknya menerapkan pemisahan tugas yang memadai seperti terlihat pada diagram alir, baik dalam tata cara penerimaan material maupun pengeluaran material ke dalam gudang, sehingga dapat memudahkan pegawai dalam masing-masing melakukan tugas membawa dan memikul. melakukan prosedur inventarisasi material dengan benar. Pemisahan tugas ini bertujuan untuk mengurangi risiko kesalahan atau penipuan yang terjadi pada saat pencatatan persediaan material dalam jumlah kecil di gudang. Dan dengan melakukan import data persediaan bahan secara langsung yang dilakukan oleh fungsi terkait seperti fungsi akuntansi, maka kantor distribusi dapat melihat hasil kinerja sistem akuntansi persediaan bahan secara online dan juga lebih efektif dan efisien.

Dokumen yang digunakan dalam tata cara penerimaan dan pengeluaran penyerahan material dan terdiri dari beberapa form, seperti kode form 1 “Penerimaan material antar gudang”, Kode form 2 “Pesanan penerimaan material”, Kode form 3 “Penerimaan material”, Kode form 5” Berita Acara Pemeriksaan”, Kode Formulir 6 “Resi Pengiriman Bahan Antar Gudang” dan Kode Formulir 7. Proses pemisahan dokumen-dokumen tersebut dapat mempermudah proses penerimaan persediaan bahan dan pengeluaran persediaan bahan, sehingga dapat segera mengetahui asal usul bahan yang diterima dan digunakan. Persediaan pengeluaran Bahan digunakan sebagai dokumen sumber dalam prosedur penerapan sistem registrasi. Seluruh sistem dalam SOP (Standard Operating Procedure) telah diterapkan dalam penerapan sistem akuntansi persediaan material.

Sebaiknya petugas dalam melakukan transaksi terkait sistem akuntansi stok bahan dengan cara entry data langsung melalui sistem aplikasi yang sudah dipastikan lebih efisien namun dilakukan dengan hati-hati agar tidak terjadi kesalahan. PT PLN (Persero) ULP Panakkukang perlu membuat kebijakan pengakuan dan pencatatan ganti rugi oleh pihak gudang atas kehilangan stok material. Analisis Sistem Informasi Akuntansi Pengeluaran Kas pada PT PLN (Persero) Kariango Rayon Kabupaten Pinrang ISSN Vol.3 No.1.

Optimasi persediaan material trafo menggunakan metode jaringan syaraf tiruan dan optimasi koloni ANT di PT.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Objek Perusahaan

- Sejarah Singkat PT. PLN (Persero) ULP Panakukkang

- Visi dan Misi Perusahaan

- Struktur Organisasi Perusahaan

Hasil Penelitian

- Sistem Akuntansi Persediaan Material

- Pelaksaan i sistem akuntansi persediaan material

Bertanggung jawab mengawasi proses penerimaan dan pengeluaran material dari gudang serta penyimpanan material di gudang. Impor atau buat jurnal sistem akuntansi penerimaan dan sistem akuntansi pengeluaran bahan ke dalam komputer agar mudah dipahami. Pada saat pengiriman dari supplier, pengelola gudang menerima DO dari supplier yang dapat digunakan untuk memverifikasi bahwa surat pesanan/KHS/.

Administrator gudang juga harus memverifikasi kuantitas fisik yang dikirim dengan kuantitas yang tertera pada DO. Berdasarkan DO yang telah diupdate, admin gudang akan memposting resi barang di sistem. Dengan adanya dokumen pemberitahuan pengiriman yang sah (Advanced Delivery Notice), pengelola gudang akan membongkar dan memeriksa barang, apabila pemberitahuan pengiriman tidak ditemukan maka resi harus diverifikasi dengan surat pemesanan (lihat proses su 4.1.).

Manajer gudang juga harus memverifikasi kuantitas fisik yang dikirim dengan jumlah yang tertera pada DO. Sehubungan dengan sistem akuntansi penerimaan dan sistem akuntansi pengeluaran stok barang seperti administrasi gudang, administrasi persediaan, manajemen persediaan, administrasi pembelian, dan pengolahan data akuntansi.

Pembahasan

Adanya perangkat lunak berupa sistem aplikasi prosedur (SAP) telah digunakan sejak tahun 2008 dan dapat memudahkan karyawan dalam mencatat seluruh transaksi di lingkungan PT. Proses penerimaan bahan dan pengeluaran bahan dilakukan dengan menggunakan aplikasi yang tersedia yaitu aplikasi Kejagung (Aplikasi Gudang Online). Analisis informasi akuntansi penjualan tenaga listrik untuk perencanaan dan pengendalian usaha pada PT PLN (Persero) Cabang Manado Selatan ISSN Vol.14 No.2.

Pengaruh sistem informasi akuntansi terhadap efektivitas sistem pengendalian internal (Studi kasus PT PLN (Persero) Tbk Kota Lhoseumawe.

PENUTUP

Kesimpulan

Saran