Puji dan puji penulis panjatkan kehadirat Tuhan Yang Maha Esa, atas rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini yang berjudul “Pengaruh Biaya Produksi Terhadap Volume Penjualan Pada Balqis Catering Kota Makassar.”. Syamsinar US: Pengaruh Biaya Produksi Terhadap Volume Penjualan Pada Balqis Catering Kota Makassar (Abdul. Tujuan penelitian ini adalah untuk mengetahui seberapa besar pengaruh biaya produksi terhadap volume penjualan Balqis Catering periode tahun 2016.

Metode yang digunakan dalam penelitian ini adalah metode regresi linier sederhana untuk melihat pengaruh pengaruh harga pokok produksi terhadap volume penjualan Balqis Catering periode tahun 2016 dengan menggunakan koefisien korelasi untuk melihat bagaimana pengaruh harga pokok produksi terhadap volume penjualan. Balqis Catering periode 2016. Syamsinar US : Pengaruh Biaya Produksi Terhadap Volume Penjualan Pada Balqis Catering Makassar (Abdul Muttalib, SE, .MM Pembimbing I dan Abd Salam HB, SE, .M.Si AK AK Pembimbing II ) . Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh biaya produksi terhadap volume penjualan Balqis Catering periode tahun 2016.

The method used in this study is a simple linear regression method to see the effect of the impact of production cost on the sales volume of Balqis Catering period 2016 using the correlation coefficient to see how the production cost on the sales volume of Balqis Catering 2016.

PENDAHULUAN

Latar Belakang

Dalam menjalankan bisnis catering, kepuasan pelanggan menjadi tujuan utama yang ingin dicapai karena bisnis catering pada dasarnya berkembang atas kepuasan dan kepercayaan pelanggan. Kepuasan pelanggan yang terjaga diharapkan akan menimbulkan pembelian berulang dan keberlangsungan usaha dapat tercapai. Balqis Catering dalam menjalankan bisnisnya sangat bergantung pada kualitas produk dan layanan yang menjadi perhatian banyak orang karena itulah yang dirasakan konsumen secara langsung.

Krisis ini juga berdampak pada kenaikan harga bahan produksi yang berdampak langsung pada kenaikan biaya produksi dan harga jual. Oleh karena itu, sangat penting untuk memperhatikan keadaan aspek produksi, termasuk biaya produksi dan upah bahkan kegiatan pemasaran, yang merupakan kegiatan inti utama perusahaan dalam melakukan produksinya dalam kaitannya dengan peningkatan nilai dan profitabilitas yang signifikan bagi dunia usaha. . dalam kondisi persaingan usaha yang semakin ketat sehingga dapat memberikan dampak positif bagi perkembangan perusahaan. Pelaku usaha tidak dapat mengelak dari upaya untuk mendapatkan keuntungan yang sebesar-besarnya dalam menjalankan kegiatan produksinya, dan hal ini hanya dapat dicapai apabila pihak pengelola usaha mengambil langkah dan pilihan yang tepat mengenai jenis barang atau jasa yang dijual serta bahan-bahan yang digunakan dan faktor-faktor produksi.

Banyak sekali hal yang perlu diperhatikan dalam menjalankan bisnis, terutama dalam hal penetapan harga, yang umumnya merupakan isu sensitif saat memasarkan produk dan jasa.

Rumusan Masalah

Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

- Manfaat Penelitian

Berdasarkan latar belakang yang telah diuraikan diatas dan melihat fenomena permasalahan yang terjadi, maka peneliti tertarik dan termotivasi untuk melakukan penelitian lebih lanjut untuk menguji “Pengaruh BIAYA PRODUKSI TERHADAP VOLUME PENJUALAN PADA BALQIS CATERING KOTA MAKASSAR”. Sebagai evaluasi terhadap kebijakan penjualan yang ditempuh selama ini dan sebagai implikasi lebih lanjut dalam memberikan informasi mengenai pengaruh biaya produksi, sehingga mampu menciptakan peningkatan hasil penjualan. Keunggulan Teoritis Bagi Universitas Muhammadiyah Makassar.

TINJAUAN PUSTAKA

- Komponen Harga Pokok Produksi

- Teori Biaya Produksi

- Teori Penjualan

- Jenis-Jenis Penjualan

- Tahapan Dalam Penjualan

- Faktor-Faktor Yang Mempengaruhi Penjualan

- Kerangka Pikir

- Hipotesis

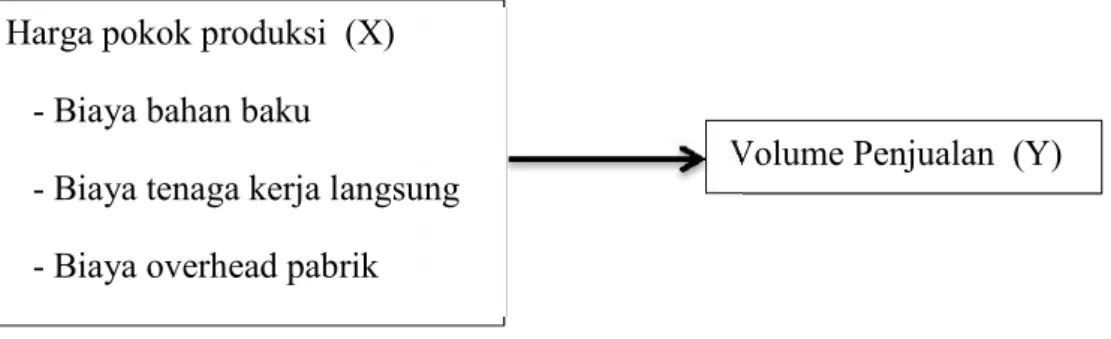

Biaya bahan baku adalah biaya bahan baku yang merupakan bagian integral dari produk akhir dan secara eksplisit dimasukkan dalam perhitungan harga pokok produk (Carter Usry, 2006:542). Biaya-biaya ini mencakup biaya perolehan bahan mentah dan penyiapannya untuk diproses. Kemudahan penelusuran bahan mentah hingga produk jadi merupakan pertimbangan penting ketika mengklasifikasikan biaya sebagai bahan langsung.

Ketika biaya bahan baku jumlahnya tidak signifikan atau penelusurannya sangat rumit, maka menjadi tidak ekonomis untuk mengklasifikasikan biaya tersebut dalam biaya bahan langsung dan lebih tepat diklasifikasikan dalam biaya overhead. Pada Balqis Catering yang termasuk dalam biaya bahan langsung adalah pembelian bahan baku makanan sebagai bahan utama memasak, pembelian bumbu-bumbu dan bahan penolong lainnya seperti minyak goreng dll. Jadi yang dimaksud dengan biaya tenaga kerja langsung adalah biaya tenaga kerja yang secara langsung mengubah bahan mentah menjadi produk jadi dan dapat diatribusikan secara tepat pada suatu produk tertentu.

Sedangkan biaya tenaga kerja yang bekerja secara tidak langsung pada suatu produk atau hasil usahanya tidak mudah ditelusuri hingga ke produk jadi, yang merupakan bagian dari biaya tenaga kerja tidak langsung dan dibebankan pada biaya overhead pabrik. Biaya overhead pabrik mencakup seluruh biaya produksi kecuali bahan langsung dan tenaga kerja langsung. Biaya produksi menurut Carter dan Usry Biaya produksi disebut juga biaya produksi biasanya didefinisikan sebagai penjumlahan dari tiga elemen biaya: bahan langsung, tenaga kerja langsung, dan overhead pabrik.

Biaya produksi Sadono Sukirno diartikan sebagai seluruh pengeluaran yang dilakukan perusahaan untuk memperoleh faktor produksi dan bahan baku yang akan digunakan untuk menghasilkan barang yang diproduksi perusahaan. Beberapa ekonom kemudian mengatakan bahwa harga pokok produksi adalah seluruh biaya yang dikorbankan untuk menghasilkan suatu produk hingga produk tersebut mencapai pasar, atau sampai ke konsumen, demikian pula biaya transportasi, biaya penyimpanan di gudang dan biaya periklanan yang menunjang produksi tersebut. proses hingga produk sampai ke tangan konsumen dapat dikategorikan sebagai biaya produksi (Ahman, 2004:162). Mulyadi (2009:14) Biaya produksi adalah biaya yang dikeluarkan untuk mengolah bahan mentah menjadi produk jadi yang siap dijual.

Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung, sedangkan biaya tidak langsung adalah biaya yang timbul bukan hanya karena sesuatu yang dibiayai. Berdasarkan pengertian biaya produksi, kita dapat menyimpulkan bahwa biaya produksi yang dimaksud adalah seluruh faktor produksi yang dikorbankan dalam proses produksi yang digunakan untuk menghasilkan produk hingga produk tersebut sampai di pasaran, biaya transportasi, biaya penyimpanan dan biaya periklanan yang menunjang proses produksi sampai ke tujuan. konsumen juga memasukkan biaya produksi. Perusahaan berkapitalisasi besar biasanya akan memiliki penjualan yang lebih tinggi karena hal ini dikaitkan dengan biaya produksi yang lebih rendah yang dibebankan pada produk, dibandingkan dengan perusahaan berkapitalisasi kecil, yang mau tidak mau menanggung seluruh biaya produksi dan membebankan margin keuntungan yang diharapkan secara keseluruhan pada produk.

Begitu pula yang terjadi pada Balqis Catering, perusahaan memerlukan biaya produksi langsung berupa biaya bahan baku makanan dan bumbu, serta biaya tenaga kerja langsung termasuk gaji chef dan supervisor, untuk menjalankan aktivitasnya secara produktif sehingga pada akhirnya perusahaan dapat menikmati manfaat dari kegiatan produktif yang dilakukan, untuk memperoleh.

METODE PENELITIAN

- Tempat dan Waktu Penelitian

- Jenis dan Sumber Data 1. Jenis Data

- Metode Pengumpulan Data

- Metode Dokumentasi

- Metode Analisis Regresi Linear Sederhana

- Sejarah Ringkas Balqis Catering

- Visi Dan Misi Balqis Catering a. Visi Balqis Catering

- Struktur Organisasi Balqis Catering

Observasi yaitu cara pengumpulan data melalui observasi langsung terhadap objek yang diteliti dalam hal ini Balqis Catering. Keterbatasan modal usaha terlihat dari penyewaan peralatan, penyewaan mobil, jumlah pekerja (dua orang) yang dikerjakan Balqis Catering pada awal berdirinya. Rahma (sapaan Rahmawati Amin, pemilik Balqis Catering) berusaha mendampingi Balqis Catering. Karena bagi Bu Rahma, modal utama dalam berbisnis adalah passion dan kemauan, sedangkan modal materi (uang dll) merupakan faktor penguat semangat dan kemauan tadi.

Untuk memperkenalkan Balqis Catering kepada masyarakat, dibuat brosur dan disebarkan dari rumah ke rumah, kantor ke kantor (door to door).Menu jasa catering yang dipesan untuk setiap varian menu cukup bervariasi. Cita rasa makanan yang khas, suasana pesta yang mewah, dekorasi yang unik serta pelayanan yang ramah dan cepat menjadikan Balqis Catering berbeda dengan catering lainnya. Pengalaman di bidang catering serta inovasi produk dan dekorasi yang tiada habisnya membuat Balqis Catering terus berkembang dan dipercaya oleh para pelanggannya.

Kualitas yang ditawarkan Balqis Catering tidak hanya pada cita rasa dan tampilan produk yang dihasilkan saja, namun juga pada pelayanan pada acara, saat acara dan acara. Produksi menggunakan peralatan yang modern dan canggih, mengutamakan kebersihan, inovasi produk yang berkelanjutan, peningkatan sumber daya manusia dan produk. Inovasi dan dekorasi menjadi bukti Balqis Catering berusaha meningkatkan kualitasnya secara konsisten. Pelayanan yang dimaksud tidak hanya pelayan pada saat acara saja, namun harus dilakukan sejak calon konsumen melakukan kontak, atau memasuki ruang pemasaran kita (kantor katering). Pada Balqis Catering, satu orang pelanggan akan dilayani oleh satu orang yang akan memberikan informasi mengenai menu makanan, mendengarkan keinginan pelanggan, serta memberikan saran dan masukan bagi pelanggan.

Saat ini Balqis Catering mempunyai banyak pelanggan setia baik dari instansi pemerintah baik untuk acara formal maupun informal, misalnya: Kantor Gubernur, Bank BNI dan Muamalat, Mahkamah Agung dan Kejaksaan. Visi Balqis Catering adalah “melayani dengan rasa” yang artinya seluruh pelayanan dalam usaha ini adalah untuk mencapai kepuasan pelanggan dengan rasa. Sekilas tentang Balqis Catering yang menggambarkan kemewahan, perayaan, tingkat kenikmatan dan kepraktisan yang terdapat pada setiap penyajian menu makanan yang dihasilkan.

Tersedianya menu makanan pada suatu acara/kegiatan dengan tampilan yang mewah – meriah – memuaskan – praktis (tidak ramai) merupakan dambaan masyarakat dalam menyelenggarakan suatu acara/kegiatan. Maskot Balqis Catering adalah “Kepuasan Anda adalah Niat Kami” yang artinya setiap konsumen/pembeli merasa puas terhadap pelayanan Balqis Catering mulai dari dekorasi meja, pramusaji, perlengkapan dan yang paling penting adalah rasa dari makanan yang menjadi kepuasan tersendiri. dari katering pesta.

HASIL DAN PEMBAHASAN

Harga Pokok Produksi 1. Bahan baku

- Biaya Overead Pabrik a. Biaya Bahan Bakar

Volume Penjualan

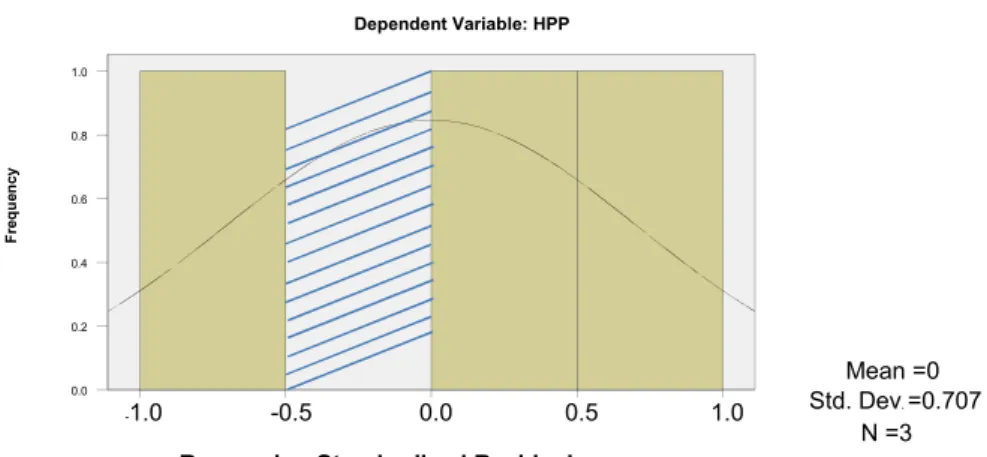

Hasil Uji SPSS

- Descriptive Statistics Tabel 5.13 Descriptive Statistics

- Variables Entered/Removed(b)

- Model Summary(b) Tabel 5.15 Model Summary(b)

- Anova(b) Tabel 5.16 Anova(b)

- Coefficients(a) Tabel 17 Coefficients(a)

Dari output tersebut diperoleh koefisien determinasi (R Square) sebesar 0,848 yang berarti besarnya pengaruh variabel independen (Volume Penjualan) terhadap variabel dependen (Biaya Produksi) adalah sebesar 84,8%. Dari output diketahui nilai Fhitung = 5,598 dengan tingkat signifikansi 0,255 > 0,05, hasil tersebut menunjukkan tidak signifikan sehingga model regresi tidak dapat digunakan untuk memprediksi Harga Pokok Produksi atau. Koefisien regresi X sama dengan menunjukkan bahwa setiap penambahan 1% nilai volume penjualan maka nilai biaya produksi akan menurun.

Berdasarkan nilai signifikansi : dari tabel koefisien diperoleh nilai signifikansi sebesar 0,255 > 0,05, nilai tersebut menunjukkan hasil yang tidak signifikan, sehingga dapat disimpulkan bahwa variabel Biaya Produksi (X) tidak berpengaruh terhadap variabel Volume Penjualan (Y ).

KESIMPULAN DAN SARAN

Kesimpulan

Saran

DAFTAR PUSTAKA

Maka pada tahun 2010, penulis melanjutkan studinya di MA Negeri Malakaji selama tiga tahun dan berhasil menyelesaikan studi di sekolah tersebut pada tahun 2013. Pada tahun 2013, penulis melanjutkan studi ke jenjang yang lebih tinggi melalui proses Seleksi Penerimaan Peserta Didik Baru (SPMB), dan diterima di Departemen Manajemen. Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar, program studi Sarjana 1.