MỘT SỐ BIỆN PHÁP NHẰM HẠN CHẾ RỦI RO TÍN DỤNG TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN CÔNG THƯƠNG VIỆT NAM. Tôi xin cam đoan luận văn này là công trình nghiên cứu khoa học độc lập của tôi. Trước tiên, tôi xin gửi lời cảm ơn đến tất cả các thầy cô giảng dạy Chương trình đào tạo Thạc sĩ Quản trị kinh doanh trường Đại học Dân lập Hải Phòng đã truyền đạt cho tôi những kiến thức hữu ích về quản trị kinh doanh, những tiền đề cơ bản để tôi thực hiện luận văn này.

Đinh Hữu Quý đã tận tình hướng dẫn tôi làm luận văn. Tôi xin chân thành cảm ơn Ngân hàng TMCP Công Thương Việt Nam - Chi nhánh Hải Phòng đã nhiệt tình giúp đỡ tôi trong việc thu thập số liệu của chi nhánh cũng như giúp tôi tìm hiểu sâu hơn về hoạt động kinh doanh của Chi nhánh. . Cuối cùng, tôi xin bày tỏ lòng biết ơn sâu sắc đến gia đình đã luôn tạo điều kiện tốt nhất cho tôi trong suốt quá trình học tập cũng như thực hiện luận văn.

Tôi rất mong nhận được những ý kiến góp ý của các bạn để luận văn của tôi được hoàn thiện hơn. Một số kiến nghị nhằm nâng cao công tác quản lý rủi ro tín dụng tại Ngân hàng TMCP Công Thương Việt Nam - Chi nhánh Hải Phòng.

Tính cấp thiết của đề tài

Việc tìm ra nguyên nhân, từ đó đề xuất các giải pháp hữu hiệu nhằm hạn chế rủi ro tín dụng chính là chìa khóa giúp Ngân hàng thoát khỏi tình trạng nợ xấu hiện tại và kinh doanh hiệu quả hơn. Vì vậy, tác giả đã nghiên cứu, tìm hiểu và quyết định chọn đề tài “Một số biện pháp hạn chế rủi ro tín dụng tại Ngân hàng TMCP Công Thương Việt Nam – Chi nhánh Hải Phòng”.

Mục tiêu nghiên cứu

Đối tượng và phạm vi nghiên cứu

Phương pháp nghiên cứu

Kết cấu của nghiên cứu trong Luận văn

LÝ LUẬN VỀ RỦI RO TÍN DỤNG TRONG HOẠT ĐỘNG

Hoạt động tín dụng ngân hàng

- Khái niệm và bản chấttín dụng ngân hàng

- Vai trò của tín dụng ngân hàng

- Phân loại tín dụng

- Nguyên tắc và điều kiện cấp tín dụng

Với công nghệ ngân hàng hiện nay, tín dụng ngân hàng đã trở thành một hình thức tín dụng không thể thiếu ở cả hai. Ngoài ra, tín dụng ngân hàng còn có nhiều ưu điểm vượt trội so với các hình thức khác: Tín dụng tiền tệ: Là loại tín dụng có hình thức giá trị bằng tiền.

Khoản vay có tài sản: Khoản vay có giá trị bằng tài sản. Thông thường, các khoản vay ngân hàng được đảm bảo bằng tài sản. Tín dụng không có bảo đảm: Hình thức tín dụng này chiếm một phần nhỏ trong hoạt động tín dụng của ngân hàng.

Đây là hình thức tín dụng không cần vốn hay bảo lãnh từ bên thứ ba. Không bị hạn chế hoặc không được cho vay theo quy định của ngân hàng nhà nước và các tổ chức cấp tín dụng.

Rủi ro tín dụng ngân hàng

- Khái niệm và bản chất rủi ro tín dụng ngân hàng

- Đặc điểm của rủi ro tín dụng ngân hàng

- Phân loại rủi ro tín dụng ngân hàng

- Nguyên nhân của rủi ro tín dụng ngân hàng

- Ảnh hưởng của rủi ro tín dụng ngân hàng

Trong mọi hoạt động kinh doanh ngân hàng đều có rất nhiều nguyên nhân chủ quan và khách quan tiềm ẩn rủi ro. Rủi ro tiềm ẩn trong mọi hoạt động ngân hàng là điều khó tránh khỏi. Là một dạng rủi ro tín dụng phát sinh do những hạn chế trong quá trình giao dịch, xét duyệt khoản vay và thẩm định khách hàng.

Đây là loại rủi ro tín dụng phát sinh từ những hạn chế trong việc quản lý danh mục cho vay của ngân hàng. Như vậy, rủi ro tín dụng có thể phát sinh do nhiều nguyên nhân chủ quan hoặc khách quan. Thông thường rủi ro tín dụng là hệ quả của rủi ro kinh doanh của khách hàng.

Rủi ro tín dụng chứng tỏ người đi vay không đạt được hiệu quả đầu tư như đã xác định khi vay vốn từ ngân hàng thương mại. Hoạt động ngân hàng nói chung và rủi ro tín dụng nói riêng luôn tiềm ẩn những rủi ro và có thể bùng phát bất cứ lúc nào.

Quản trị rủi ro tín dụng ngân hàng

- Khái niệm quản trị rủi ro tín dụng ngân hàng

- Sự cần thiết quản trị rủi ro tín dụng ngân hàng

- Quy trình quản trị rủi ro tín dụng ngân hàng

THỰC TRẠNG RỦI RO TÍN DỤNG TẠI NGÂN HÀNG

Khái quát chung về ngân hàng TMCP Công Thương Việt Nam – Chi

- Quá trình hình thành và phát triển

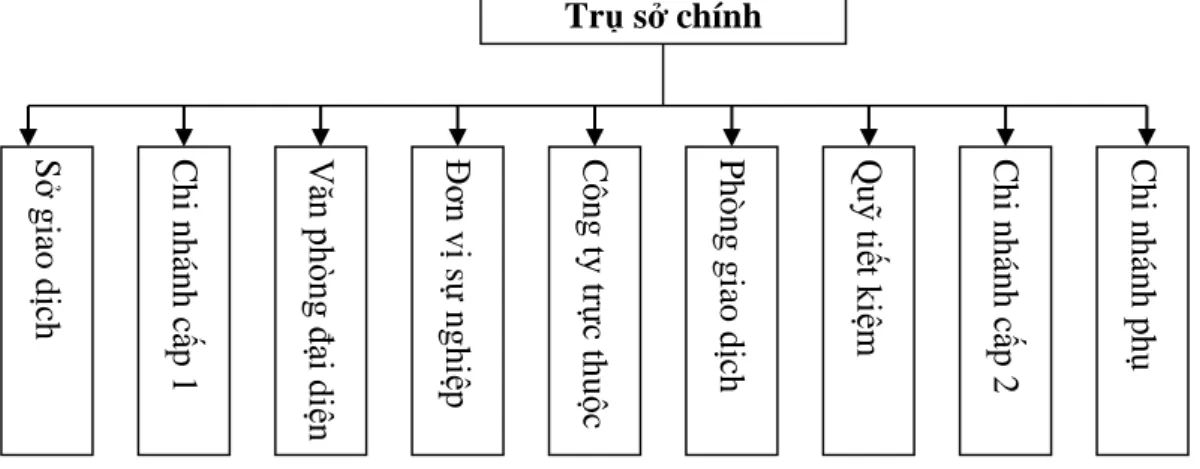

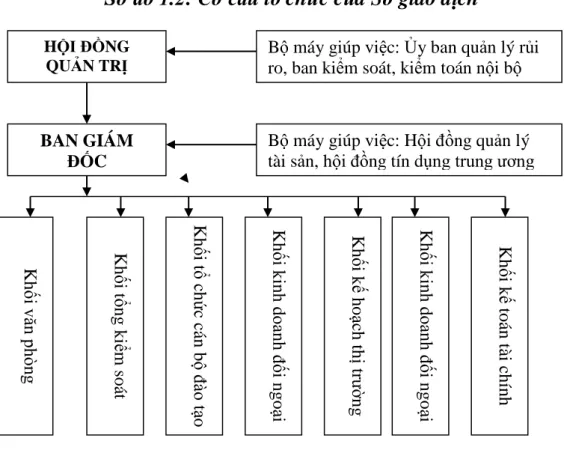

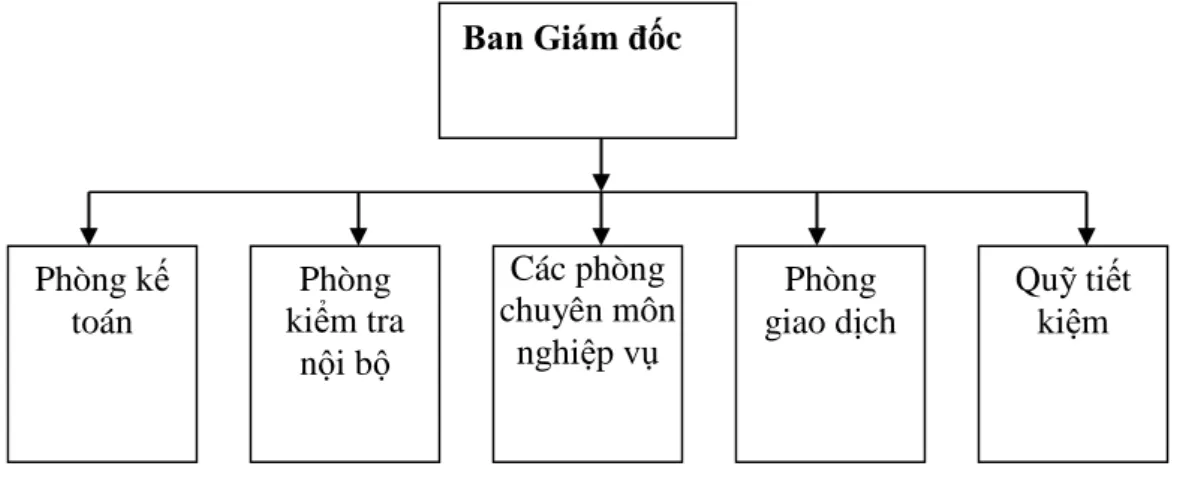

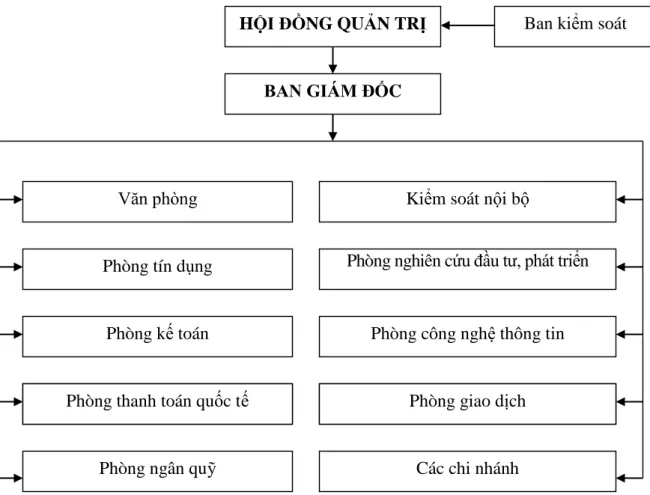

- Cơ cấu tổ chức

- Chức năng nhiệm vụ

Tình hình hoạt động kinh doanh của ngân hàng TMCP Công Thương

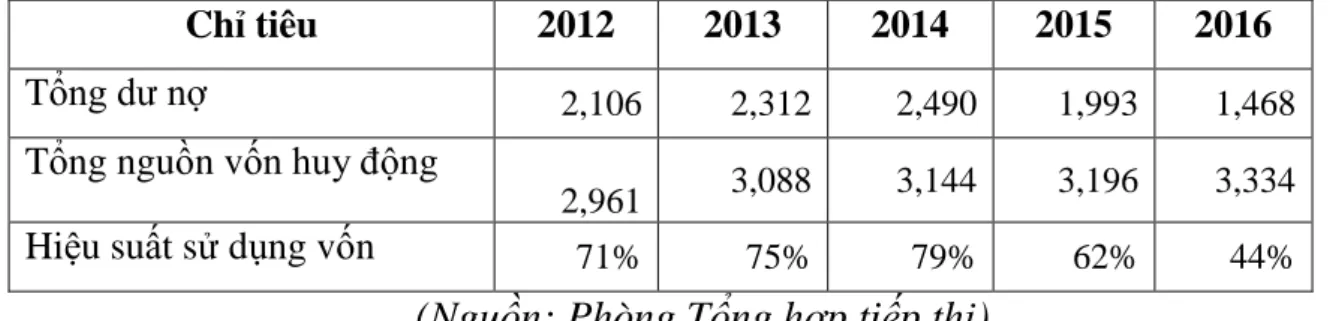

- Tình hình huy động vốn

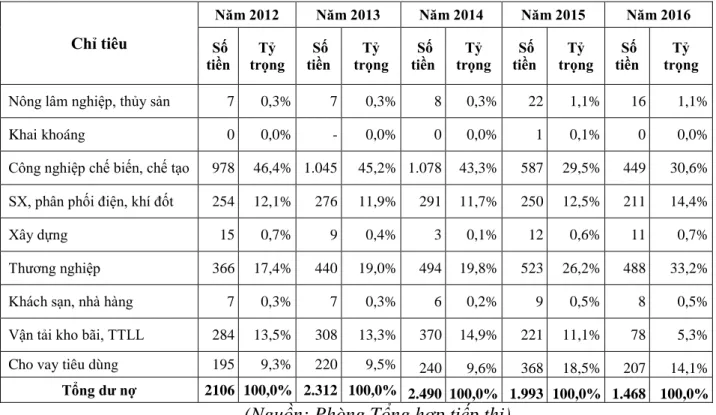

- Tình hình sử dụng vốn

- Kết quả kinh doanh của ngân hàng TMCP Công Thương Việt Nam –

- Đánh giá tổng quan hoạt động tín dụng và ảnh hưởng của nhân tố môi

Thực trạng rủi ro tín dụng tại ngân hàng TMCP Công Thương Việt Nam

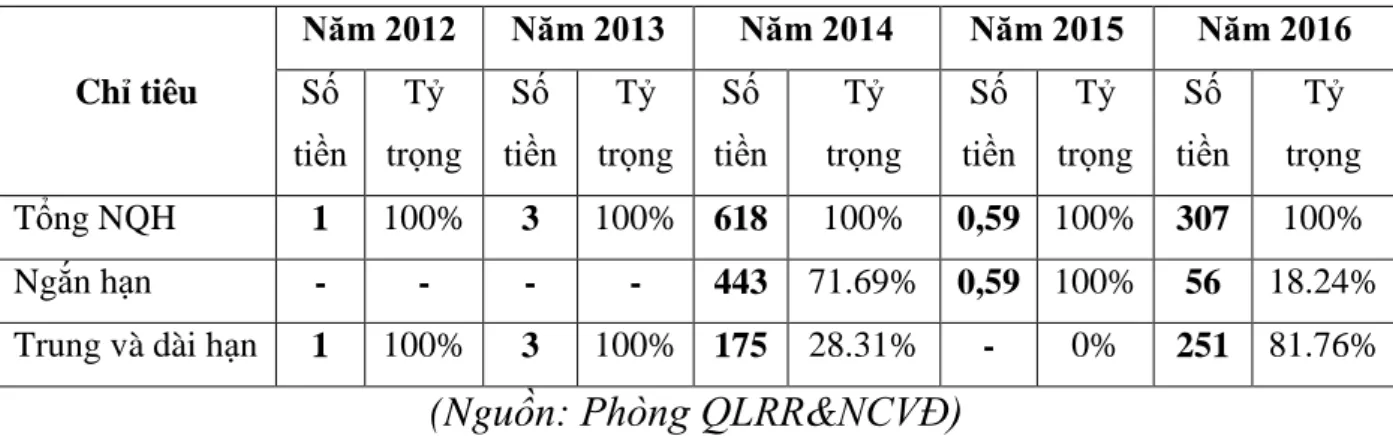

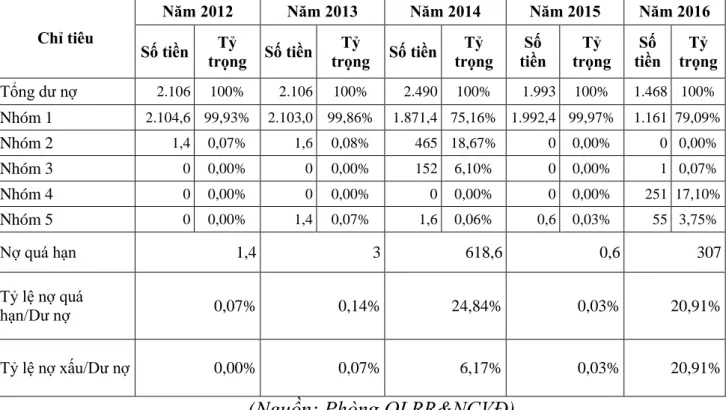

- Nợ quá hạn đối theo kỳ hạn

- Nợ quá hạn theo nhóm nợ

- Một số tồn tại và nguyên nhân dẫn đến phát sinh RRTD tại Vietinbank

Thực trạng quản trị rủi ro tín dụng tại ngân hàng TMCP Công Thương

- Xây dựng, tổ chức bộ máy quản trị rủi ro tín dụng

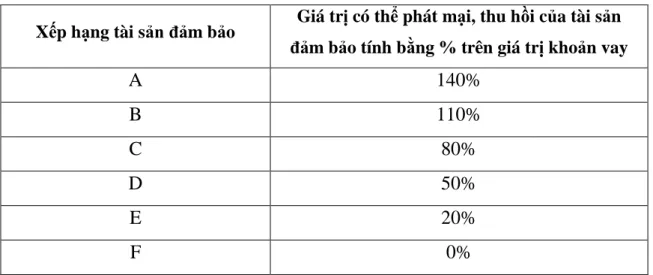

- Đo lường rủi ro tín dụng

- Áp dụng linh hoạt phương thức cho vay

- Giám sát, kiểm tra tín dụng

- Phòng ngừa, hạn chế rủi ro tín dụng

- Xử lí rủi ro tín dụng

- Kết quả đạt được của công tác quản trị rủi ro tín dụng trong cho vay tại

- Những tồn tại và hạn chế của công tác quản trị rủi ro tín dụng tại Ngân

- Nguyên nhân của những hạn chế trong quản trị rủi ro tín dụng tại Ngân

MỘT SỐ BIỆN PHÁP HẠN CHẾ RỦI RO TÍN DỤNG TẠI

Mục tiêu phát triển và định hướng hoạt động tín dụng tại ngân hàng

- Định hướng tín dụng chung của hệ thống Vietinbank đối với Khách hàng

- Định hướng tín dụng chung của Vietinbank Hải Phòng

- Định hướng tín dụng đối với Doanh nghiệp của Vietinbank Hải Phòng

Đầu tư nước ngoài luôn tăng trưởng, kết hợp sự phát triển mạnh mẽ của kinh tế tư nhân và sự cải cách mạnh mẽ của khu vực kinh tế nhà nước. Ngành ngân hàng vẫn còn nhiều khó khăn tạm thời nhưng cùng với sự tăng trưởng của nền kinh tế sẽ mang đến những cơ hội cho hệ thống ngân hàng nói chung và Vietinbank nói riêng. Trên thực tế, dòng vốn qua ngân hàng ngày càng gia tăng trong những năm gần đây, người dân và doanh nghiệp có xu hướng sử dụng các sản phẩm, dịch vụ ngân hàng ngày càng tăng.

Xu hướng này đòi hỏi hệ thống ngân hàng, trong đó có Vietinbank, phải tăng cường áp dụng các chuẩn mực kế toán, kiểm toán, quản lý rủi ro... theo chuẩn mực quốc tế. Nó giúp hoạt động ngân hàng được quản lý tốt hơn, an toàn hơn và bền vững hơn. Thực hiện chính sách khách hàng linh hoạt nhằm đa dạng hóa khách hàng, duy trì khách hàng hiện có và thu hút khách hàng mới tiềm năng. cho vay khách hàng vi mô, cho vay ưu đãi nông lâm sản, cho vay các đơn vị sản xuất kinh doanh phân bón...) đối với các khách hàng đáp ứng điều kiện của Vietinbank.

Tăng tỷ trọng cho vay phát triển sản xuất, các dự án khả thi, hiệu quả, có quy mô phù hợp với khả năng cung ứng và quản lý của Ngân hàng. Trên cơ sở các định hướng, thành tựu đã đạt được và đánh giá về môi trường hoạt động năm 2017 của Vietinbank, Vietinbank Hải Phòng phấn đấu đạt mức lợi nhuận bình quân nhóm I của hệ thống Ngân hàng TMCP Việt Nam. như trong hệ thống, xứng đáng là doanh nghiệp loại 1, phấn đấu tăng trưởng bền vững và tạo đà cho những năm tiếp theo, đảm bảo cơ cấu tài chính Tài sản nợ - tín dụng hợp lý, an toàn, hiệu quả trong hoạt động, đạt kết quả tốt góp phần vận hành hiệu quả của Vietinbank. Bộ phận năng động và hiệu quả nhất của nền kinh tế - Đóng góp lớn nhất cho nền kinh tế.

Rủi ro có thể lan rộng do số lượng khách hàng lớn và quy mô khoản vay nhỏ (đối với khách hàng SME). Là cơ sở để tăng thu nhập dịch vụ do khối lượng giao dịch lớn và xu hướng sử dụng trọn gói dịch vụ tại ngân hàng. Tăng cường mối quan hệ chặt chẽ với các ngân hàng nước ngoài uy tín, mở rộng quan hệ quốc tế và nâng cao uy tín toàn cầu khi khách hàng doanh nghiệp giao dịch với đối tác nước ngoài.

Thu hút các nguồn ngoại hối lớn đáp ứng nhu cầu dự trữ ngoại hối quốc gia phục vụ cho hoạt động xuất khẩu của doanh nghiệp. Vì vậy, định hướng tín dụng doanh nghiệp của Vietinbank Hải Phòng năm 2017-2018 là mở rộng cung cấp tín dụng, dịch vụ tới doanh nghiệp nhằm hỗ trợ doanh nghiệp vượt qua khó khăn, duy trì và phát triển hoạt động sản xuất kinh doanh; Tái cơ cấu tài chính, tăng cường năng lực tài chính cho các doanh nghiệp gặp khó khăn nhằm nâng cao hiệu quả và sức cạnh tranh trên thị trường trong nước và quốc tế. Một số biện pháp hạn chế rủi ro tín dụng tại Ngân hàng TMCP Công Thương Việt Nam - Chi nhánh Hải Phòng.

Một số biện pháp nhằm hạn chế rủi ro tín dụng tại ngân hàng TMCP

- Xây dựng và hoàn thiện mô hình tổ chức phòng ban theo định hướng

- Xây dựng chiến lược quản trị rủi ro tín dụng và chính sách tín dụng hợp

- Xây dựng một hệ thống cảnh báo sớm dấu hiệu rủi ro tín dụng

Vì vậy, mô hình này sẽ nâng cao hiệu quả và năng lực quản trị rủi ro của ngân hàng, đặc biệt là rủi ro tín dụng. Tăng cường công tác thanh tra, kiểm soát chặt chẽ, thường xuyên hơn đối với hoạt động tín dụng của Chi nhánh. Đề xuất giao phòng tổng hợp, xây dựng các báo cáo theo dõi, tình hình cấp tín dụng và quản lý khách hàng của cán bộ tín dụng.

Vì vậy, cán bộ tín dụng có vai trò vô cùng quan trọng đối với chất lượng các khoản cho vay. Cần xây dựng đội ngũ nhân sự quản lý rủi ro tín dụng có kinh nghiệm, có khả năng xem xét, đánh giá nhanh các đề xuất tín dụng. Thẩm định tín dụng là một bước nhằm hạn chế rủi ro tín dụng nên phải được thực hiện nghiêm túc và hiệu quả.

Kết quả phân tích sẽ giúp ngân hàng đưa ra quyết định tín dụng đúng đắn và có giải pháp phòng ngừa rủi ro. Hệ thống công nghệ thông tin tại Chi nhánh còn hạn chế là một trong những nguyên nhân làm giảm hiệu quả quản lý rủi ro tín dụng trong hoạt động cho vay. Xây dựng và ban hành chính sách tín dụng thống nhất trên toàn hệ thống.

Việc thăng tiến nhân viên cần căn cứ vào kết quả thực tế công việc để nâng cao chất lượng tín dụng. Hoàn thiện khuôn khổ pháp lý đảm bảo an toàn cho hoạt động tín dụng ngân hàng. Hoạt động tín dụng là hoạt động có tính chất quyết định sự thành bại của ngân hàng trong quá trình kinh doanh.

Quản lý rủi ro tín dụng nói chung và tín dụng đối với khách hàng doanh nghiệp nói riêng là một vấn đề cực kỳ quan trọng và mang tính sống còn đối với các ngân hàng thương mại trong cơ chế thị trường ở nước ta hiện nay. Đảm bảo các khoản vay có chất lượng tốt cho doanh nghiệp tránh thua lỗ. Từ đó, các giải pháp giúp Vietinbank Hải Phòng nâng cao công tác quản lý rủi ro tín dụng trong cho vay doanh nghiệp trong thời gian tới được đề cập tại Chương III.