Tiền lương phải đảm bảo vai trò khuyến khích vật chất cho người lao động. Mục tiêu cơ bản của người lao động khi tham gia thị trường lao động là tiền lương. Tiền lương trả cho người lao động phải căn cứ vào mức lương thị trường.

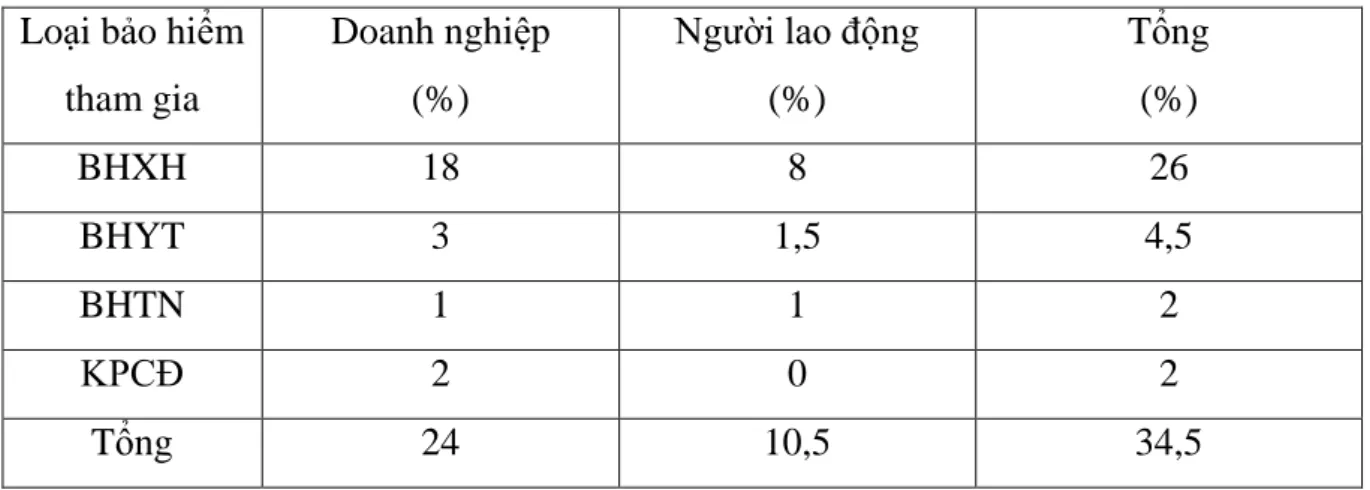

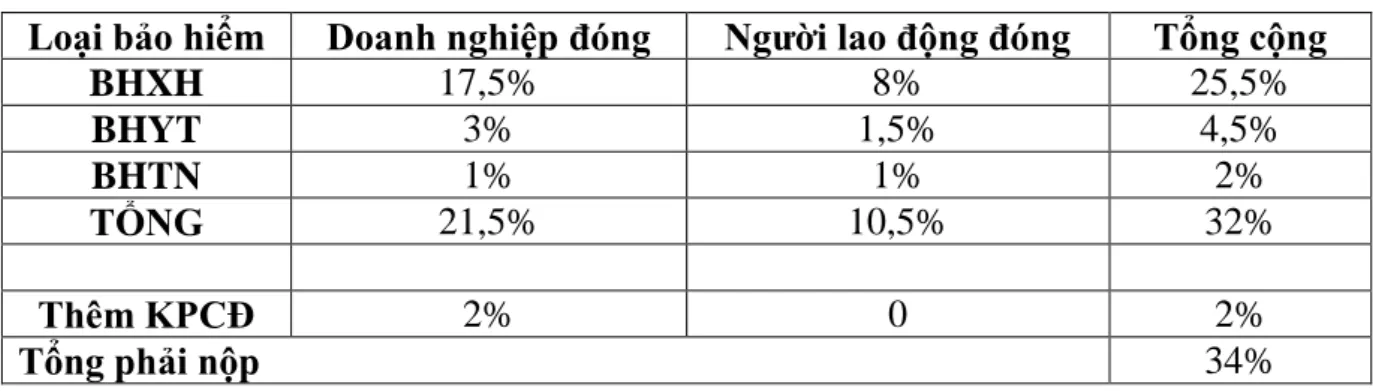

Bảo hi m xã hội (BHXH)

Các quy định về trả lương trong công ty phải được quản lý và kiểm soát cẩn thận để đảm bảo áp dụng công bằng và hiệu quả. Tiền lương thực tế phải được đối chiếu liên tục với kế hoạch liên quan đến việc thực hiện kế hoạch sản xuất kinh doanh của công ty nhằm phát hiện tiền lương bất hợp lý và nhanh chóng đề xuất các biện pháp nâng cao năng suất lao động giúp hạ giá thành.

Qu bảo hi m thất nghiệp(BHTN)

Mức lương tối thiểu vùng là mức lương tối thiểu, là cơ sở để đàm phán giữa công ty và người lao động về việc trả lương. Không thấp hơn mức lương tối thiểu cố định dành cho người lao động không có trình độ học vấn làm những công việc đơn giản nhất. Cao hơn ít nhất 7% so với mức lương tối thiểu đối với người lao động qua đào tạo nghề.

Khái niệm

Ví dụ: Công ty TNHH LihitLab Việt Nam. Tại Hải Phòng, khu vực 1, công nhân anh Trần Văn Hùng (tốt nghiệp THPT) được trả không thấp hơn mức lương tối thiểu vùng là 3.750.000 đồng/tháng.

- Tài khoản k toán sử d ng

Nguyên tắc kế toán: Tài khoản này dùng để phản ánh các khoản nợ và tình hình thanh toán các khoản nợ đối với người lao động trong công ty dưới các hình thức tiền lương, tiền công, tiền thưởng, bảo hiểm xã hội và các khoản thanh toán khác. Các khoản nợ khác thuộc thu nhập của người lao động. Tiền lương, tiền công, tiền thưởng có tính chất tiền lương, bảo hiểm xã hội và các khoản chi, chi phí, tạm ứng khác cho người lao động. Bên Bên Có: Tiền lương, tiền công, tiền thưởng có tính chất tiền lương, bảo hiểm xã hội và các khoản nợ, nợ khác đối với người lao động.

Số dư bên Có: Tiền lương, tiền công, tiền thưởng có tính chất tiền lương và các khoản khác vẫn phải trả cho người lao động. Số dư trên tài khoản N trên tài khoản 334 rất đặc biệt - nếu nó phản ánh số tiền được trả lớn hơn số tiền phải trả dưới dạng tiền lương, tiền công, tiền thưởng và các khoản khác phải trả cho người lao động. Tài khoản 334 phải được hạch toán chi tiết theo hai nội dung: trả lương và các khoản khác.

Tài khoản 3341- Phải trả người lao động: Phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho người lao động trong công ty về tiền lương, tiền công, bảo hiểm xã hội và các khoản khác. Tài khoản 3348- Phải trả người lao động khác: Phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho người lao động không phải là người lao động của doanh nghiệp về tiền lương, tiền thưởng (nếu có) có tính chất tiền lương và các khoản khác thuộc thu nhập của người lao động. Tài khoản này dùng để phản ánh tình hình thanh toán các khoản phải trả, phải trả, ngoài ra còn có nội dung phản ánh ở các tài khoản khác trong nhóm TK33 (từ TK331 đến Tài khoản 337).

Tài khoản này còn dùng để phản ánh doanh thu nhận trước về dịch vụ cung cấp cho khách hàng và chênh lệch giá phát sinh từ giao dịch bán lại tài sản chịu thuế là tài sản cho thuê tài chính, cho thuê hoạt động.

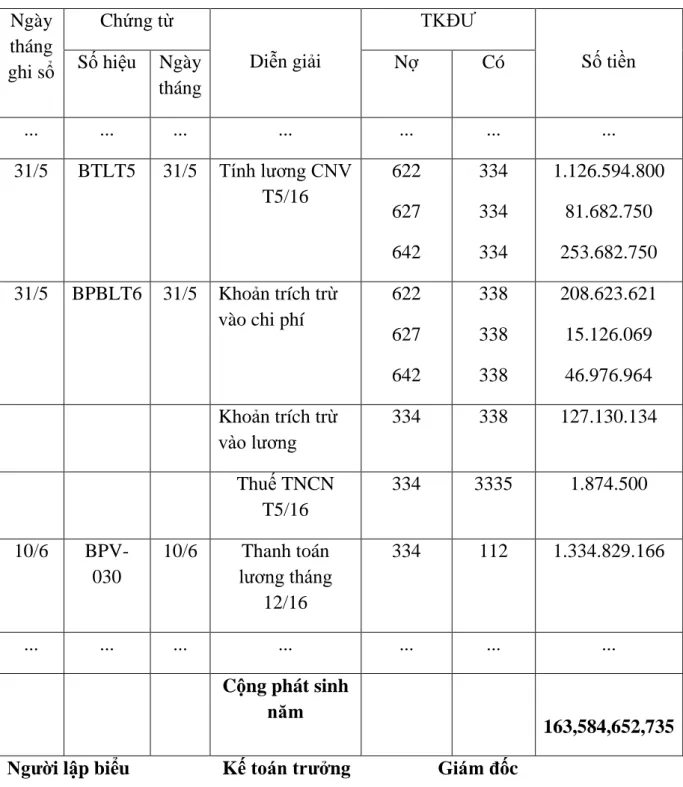

- Hình th c Nhật ký-Sổ cái

- Hình th c ch ng t ghi sổ

CHƯƠNG :THỰC TRẠNG CÔNG TÁC KẾ TOÁN TIỀN LƯƠNG TẠI CÔNG TY TRÁCH NHIỆM HỮU HẠN LIHITLAB VIỆT NAM

CHƯƠNG: TÌNH HÌNH CÔNG VIỆC KẾ TOÁN LƯƠNG TẠI CÔNG TY TRÁCH NHIỆM HỮU HẠN LIHITLAB Việt Nam. Công ty đã đạt được những thành tựu đáng kể trong suốt các giai đoạn phát triển của mình. Cũng trong giai đoạn này, công ty bắt đầu sản xuất một số sản phẩm mới như bìa tài liệu với nhiều chủng loại sản phẩm khác nhau nhằm đáp ứng nhu cầu thị trường.

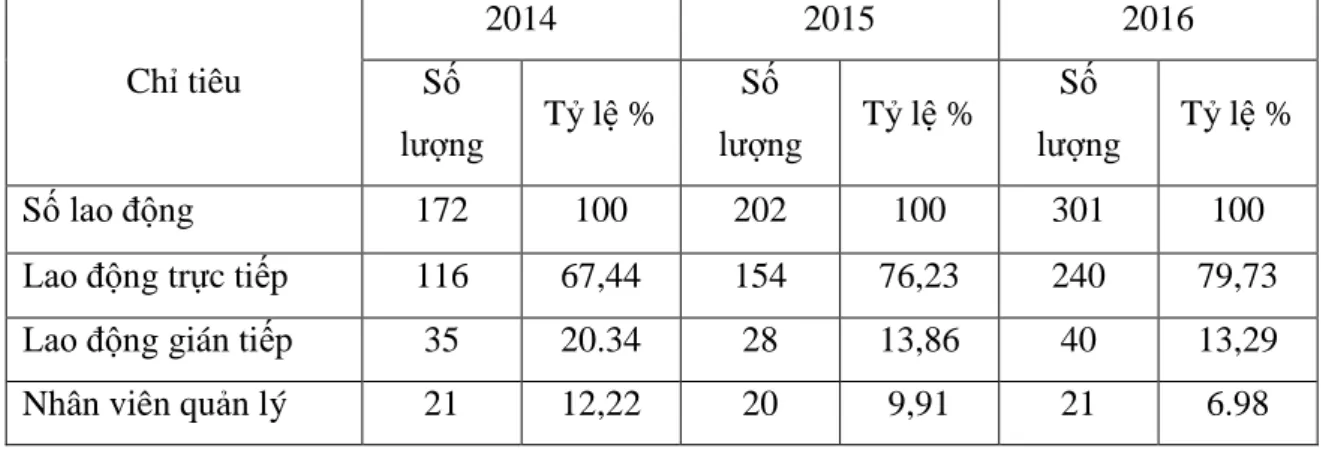

Công ty mở rộng diện tích nhà máy và nhập khẩu quy trình công nghệ để sản xuất vỏ nhựa, túi nilon phục vụ nhu cầu nguyên liệu chính của công ty. Từ năm 2010 đến nay: Nhờ quy trình công nghệ mới, công ty đã nghiên cứu và sản xuất thành công nhiều sản phẩm mới như laptop các loại. Là công ty 100% vốn nước ngoài, có tổng giám đốc, giám đốc sản xuất và các bộ phận, dây chuyền sản xuất liên quan.

Tổng giám đốc có toàn quyền quyết định và điều hành công ty với sự hỗ trợ của giám đốc sản xuất các phòng ban. Phòng Hành chính: Có chức năng tham mưu cho Tổng Giám đốc công ty trong các lĩnh vực quản lý nhân sự, sắp xếp, bồi dưỡng, tổ chức quản lý, đào tạo và tuyển dụng lao động. Thực hiện các công việc hành chính, tính lương tại văn phòng công ty.

Phòng Kế toán: Có chức năng tham mưu, giúp việc cho Tổng Giám đốc công ty về công tác tài chính kế toán, đảm bảo phản ánh kịp thời, chính xác các nghiệp vụ kinh tế phát sinh trong hoạt động sản xuất kinh doanh.

K toán trưởng

Công ty được miễn nộp thuế giá trị gia tăng vì là doanh nghiệp nằm trong khu chế xuất. Kế toán trưởng: kiêm kế toán tổng hợp, có nhiệm vụ kiểm tra sổ sách kế toán chi tiết do kế toán viên lập, đồng thời phải thực hiện công việc kế toán tổng hợp, lập và phân tích các báo cáo tài chính, báo cáo kế toán, so sánh, đối chiếu số liệu. Hội đồng quản trị có trách nhiệm cung cấp thông tin kế toán cho Giám đốc.

Kế toán kho: Lập chứng từ xuất nhập, chi phí mua hàng, hoá đơn bán hàng, kê khai thuế đầu vào, đầu ra. Tính giá xuất nhập nguyên vật liệu, lập và chuyển tiếp phiếu xuất nhập.

K toán ngân hàng

K toán thu

K toán kho

- V ch ộ t nâng ư ng

- Th t t nâng ư ng

- M t ng ư ng ản

- Ch ộ thưởng

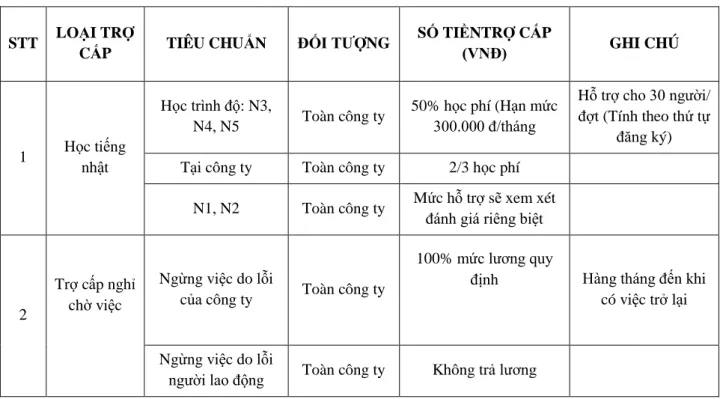

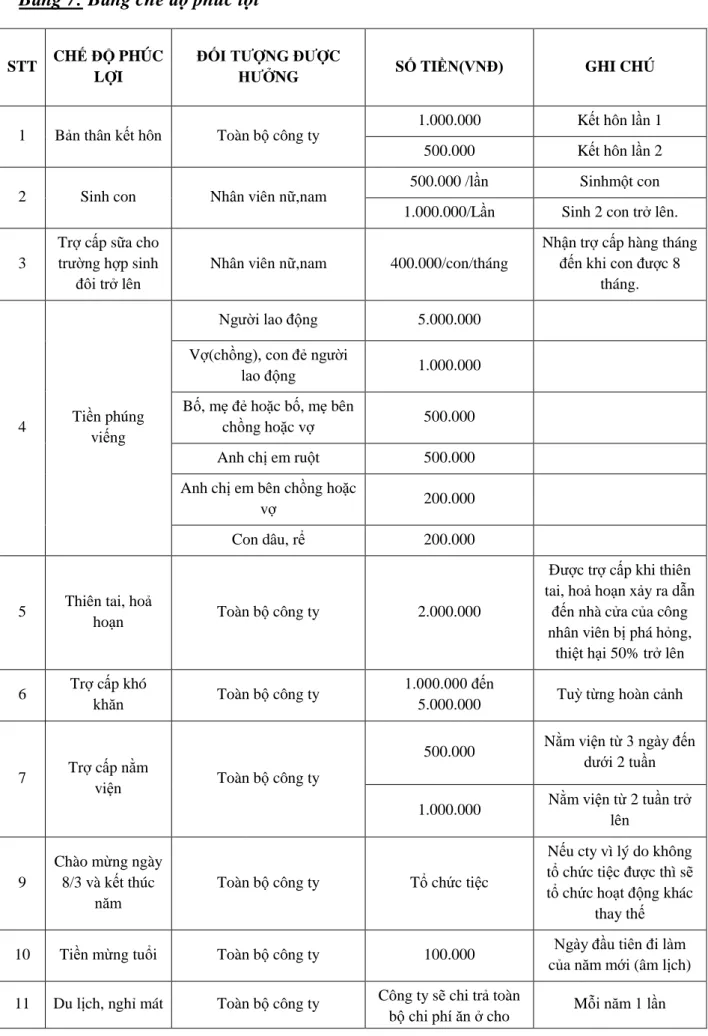

Đảm bảo mức sống cho CBCNV Công ty để họ có thể làm việc thoải mái và đáp ứng được mức sống cơ bản của CBCNV Công ty. Theo quy định của công ty, hiệu suất làm việc của mỗi nhân viên được đánh giá vào tháng 1 hàng năm. Trong trường hợp các khoản phí được thực hiện vào ngày sa thải tại nơi làm việc, công ty sẽ không thanh toán.

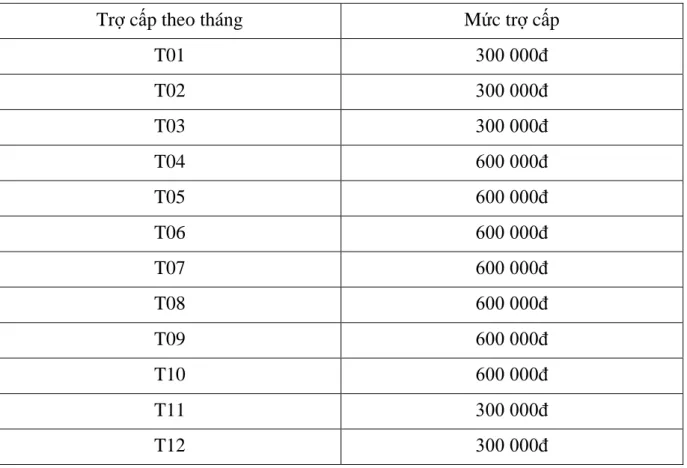

Nếu bạn đến làm việc nhưng công ty không trả lương và phụ cấp sinh hoạt. Mỗi năm một lần, lãnh đạo doanh nghiệp tăng lương cho nhân viên, một lần vào tháng đầu năm. Lương thâm niên: Hàng năm công ty tăng lương thâm niên cho những người đạt tiêu chuẩn phê duyệt.

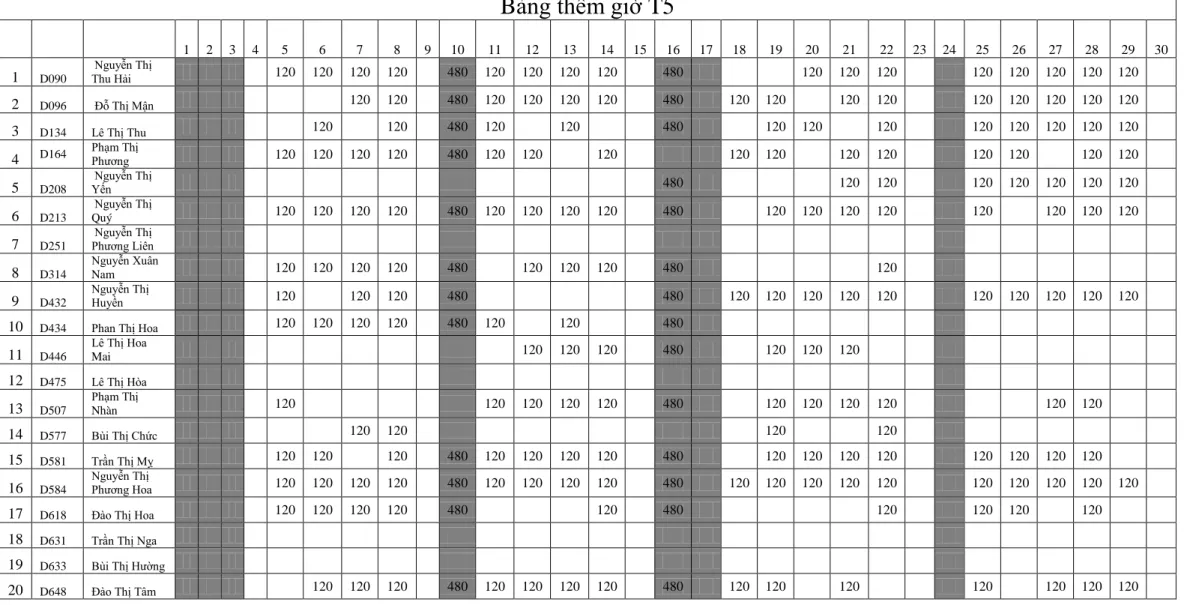

Những ngày nghỉ phép và những ngày đặc biệt được công ty phê duyệt sẽ được tính là làm việc toàn thời gian. Công việc của công ty về cơ bản được chia thành công việc trực tiếp và công việc gián tiếp. Hiện nay, công ty đẩy mạnh phát triển sản xuất và khuyến khích tinh thần làm việc của người lao động sử dụng tiền lương theo thời gian đối với người lao động trực tiếp và gián tiếp.

Khi áp dụng hình thức trả lương này, công ty sử dụng bảng chấm công ghi ngày làm việc, ngày nghỉ của mỗi người.

CÔNG TY TNHH LIHIT LAB. VIỆT NAM

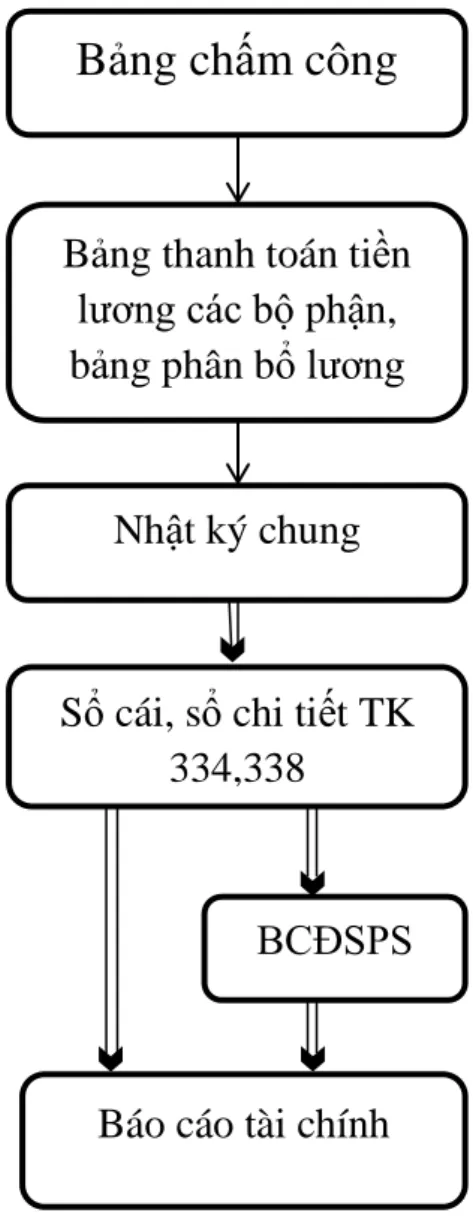

- Tổ ch c ch ng t và tài khoản, sổ sách k toán sử d ng hạ h to n ao ộng ti n ư ng

- Các ch ng t sử d ng trong hạch toán

- Tài khoản k toán sử d ng

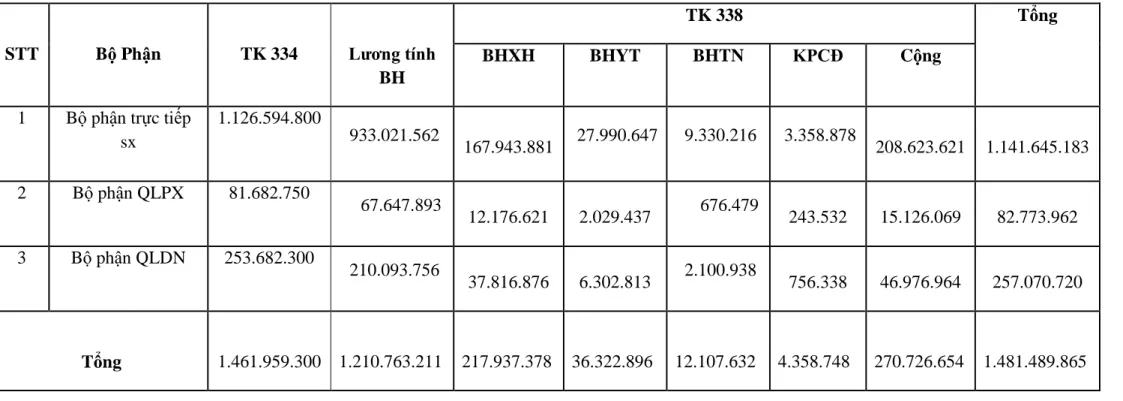

- K toán ti n ư ng v hoản tr h th o ư ng

CĐSPS

SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN CÔNG TÁC KẾ TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH THEO LƯƠNG

TẠI CÔNG TY TNNH LIHITLAB VIỆT NAM

- Nhận xét chung v công tác k toán tại công ty

- Nhận xét v công tác hạch toán k toán và các khoản tr h th o ư ng tại công ty

- Một s ki n nghị nhằm hoàn thiện công tác k toán ti n ư ng v hoản tr h th o ư ng tại công ty

- Đi u kiện thực hiện các giải pháp

Hệ thống chứng từ kế toán trong kế toán tiền lương và các nghiệp vụ khác trong công ty được tổ chức hợp lý, theo nguyên tắc ghi chép, luân chuyển. Thứ nhất: Công ty không sử dụng phần mềm để tính và quản lý lương nên việc tính lương hàng tháng do 2 bộ phận là phòng hành chính và phòng kế toán đảm nhiệm. Vì vậy, người làm kế toán phải luôn tích cực tìm tòi, nâng cao công tác kế toán tiền lương tại doanh nghiệp.

Dựa trên cơ sở lý luận về tình hình chung và thực trạng công tác kế toán tiền lương và các khoản trích lương tại công ty. Số lượng nhân viên ngày càng tăng nên để đảm bảo việc tính lương, chấm công được chính xác và không lãng phí thời gian công ty phải sử dụng phần mềm kế toán. Kế toán không quản lý, ghi chép số tiền này được khấu trừ vào lương của người lao động theo quy định của Nhà nước.

Để hoàn thiện công tác kế toán tiền lương, khấu trừ lương trong nội bộ công ty, không chỉ cần có vấn đề từ một phía mà còn cần có sự hợp tác giữa các cá nhân, công ty và nhà nước. Đối với cá nhân – nhân viên kế toán: Bạn cần nhận thức được công việc hết sức quan trọng là tính lương và các khoản trích lương. Đối với công ty: Để đạt được mức mong muốn, người làm kế toán tiền lương phải nhận được sự hỗ trợ từ phía công ty.

Tóm lại, việc hoàn thiện công tác kế toán tiền lương và các khoản khấu trừ lương là rất quan trọng không chỉ đối với các doanh nghiệp mà còn đối với sự phát triển chung của đất nước.

KẾT LUẬN