Tên dự án: Hoàn thiện việc tổ chức hạch toán lương và trích lương theo lương tại Công ty Cổ phần Sắt - Nhôm Tráng Men Hải. Trình bày cơ sở lý luận về kế toán tiền lương và các khoản trích lương trong doanh nghiệp sản xuất, kinh doanh. Phân tích thực trạng công tác kế toán tiền lương và các khoản trích lương tại Công ty Cổ phần Sắt - Nhôm tráng men Hải Phòng.

Đưa ra các giải pháp nâng cao công tác tính lương, trích lương tại đơn vị nghiên cứu. Các văn bản nhà nước về chế độ kế toán liên quan đến hạch toán tiền lương và các khoản trích theo lương. Hệ thống kế toán liên quan đến tiền lương và các khoản trích lương tại Công ty Cổ phần Nhôm Sắt Tráng Men Hải Phòng, dựa trên số liệu năm 2011.

Nội dung bài học: Hoàn thiện công tác tổ chức tính lương và khấu trừ lương tại Công ty CP Sắt - Nhôm tráng men Hải Phòng.

CƠ SƠ LÝ LUẬN CHUNG VỀ KẾ TOÁN TIỀN LƢƠNG

Lý thuyết chung về tiền lƣơng và các khoản trích theo tiền lƣơng

- Khái niệm và nội dung cơ bản về tiền lƣơng

- Vai trò, chức năng, bản chất và ý nghĩa của tiền lƣơng

- Phân loại và hạch toán lao động trong doanh nghiệp

- Nguyên tắc trả lƣơng và các hình thức trả lƣơng trong doanh nghiệp

- Các nguyên tắc cơ bản trong tiền lƣơng

- Các hình thức trả lƣơng trong doanh nghiệp

- Các hình thức trả lƣơng phụ, trả thƣởng, trả trợ cấp, nghỉ phép trong

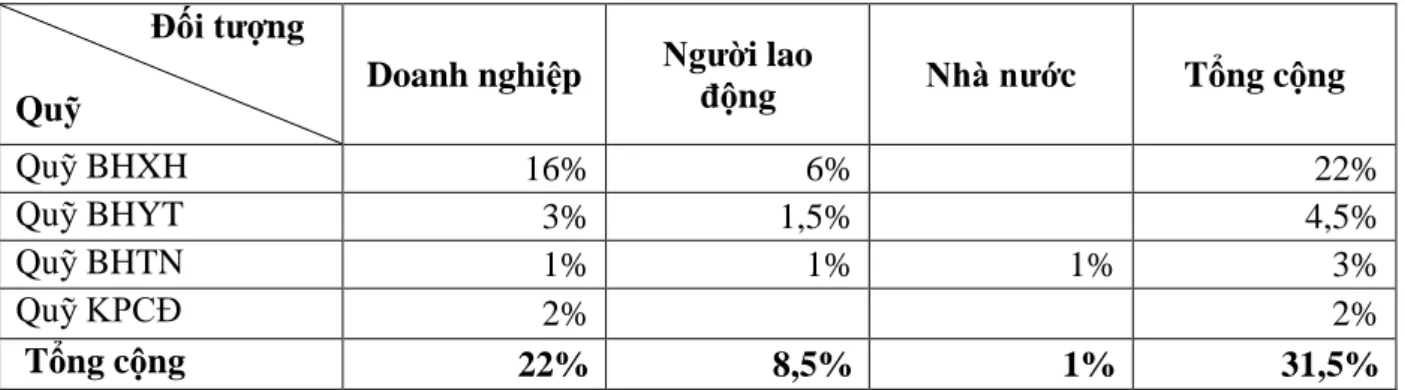

- Nội dung cơ bản của các quỹ BHXH, quỹ BHYT, quỹ BHTN, quỹ KPCĐ

- Quỹ Bảo hiểm xã hội

- Quỹ Bảo hiểm y tế

- Quỹ Kinh phí Công đoàn

- Quỹ Bảo hiểm thất nghiệp

Để chứng minh kết quả làm việc của người lao động trong doanh nghiệp có thể sử dụng các tài liệu sau. Hiện nay, việc trả lương cho người lao động được thực hiện theo các hình thức sau. Tiền thưởng là khoản thu nhập nhằm khuyến khích người lao động trong sản xuất, kinh doanh.

Người lao động phải trả 6% và số tiền này được khấu trừ vào thu nhập của người lao động. 3% do người sử dụng lao động trả và được tính vào chi phí sản xuất kinh doanh. Trả trợ cấp thất nghiệp hàng tháng cho người lao động đang hưởng trợ cấp bảo hiểm thất nghiệp.

Thanh toán bảo hiểm y tế cho người lao động đang hưởng trợ cấp thất nghiệp hàng tháng.

Tổ chức kế toán tiền lƣơng và các khoản trích theo lƣơng

- Chứng từ sử dụng hạch toán

- Tài khoản sử dụng hạch toán

- Phƣơng pháp kế toán và sơ đồ hạch toán kế toán tiền lƣơng và các khoản

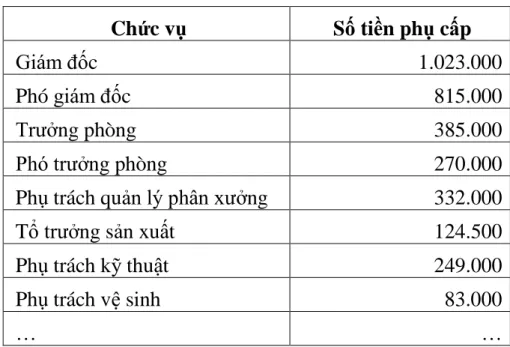

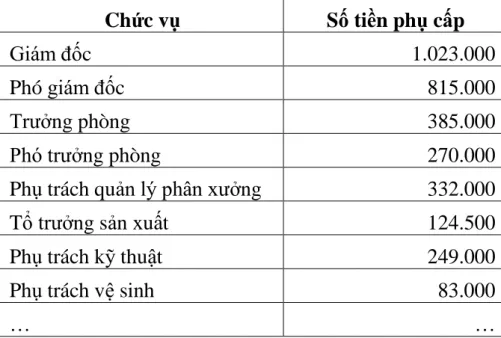

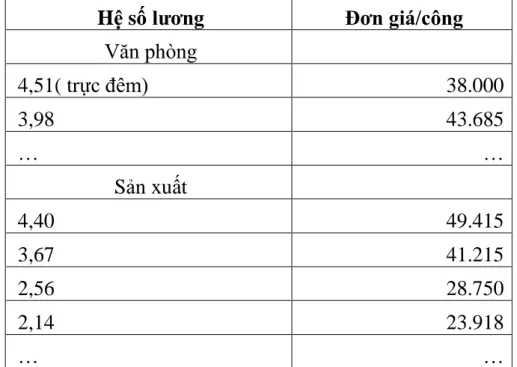

QUY TRÌNH SẢN XUẤT SẢN PHẨM TẠI CÔNG TY SẮT - NHÔM ĐÀN HỒI HẢI PHÒNG. Kế toán tiền lương và các khoản trích theo lương tại Công ty Cổ phần Sắt - Nhôm tráng men Hải Phòng. Trên cơ sở đó, kế toán tiền lương của Công ty sẽ tính lương, thưởng, phụ cấp cho nhân viên.

Đánh giá chung về công tác hạch toán tiền lương và các khoản trích lương tại Công ty cổ phần Sắt - Nhôm tráng men Hải Phòng. Công ty lựa chọn hình thức trả lương phù hợp để làm hài lòng người lao động. Những điểm yếu còn tồn tại trong công tác tổ chức công tác kế toán tiền lương tại Công ty cổ phần Sắt - Nhôm tráng men Hải Phòng.

Công ty vẫn chưa áp dụng mức lương tối thiểu cho người lao động theo quy định mới.

THỰC TRẠNG CÔNG TÁC TỔ CHỨC KẾ TOÁN TIỀN

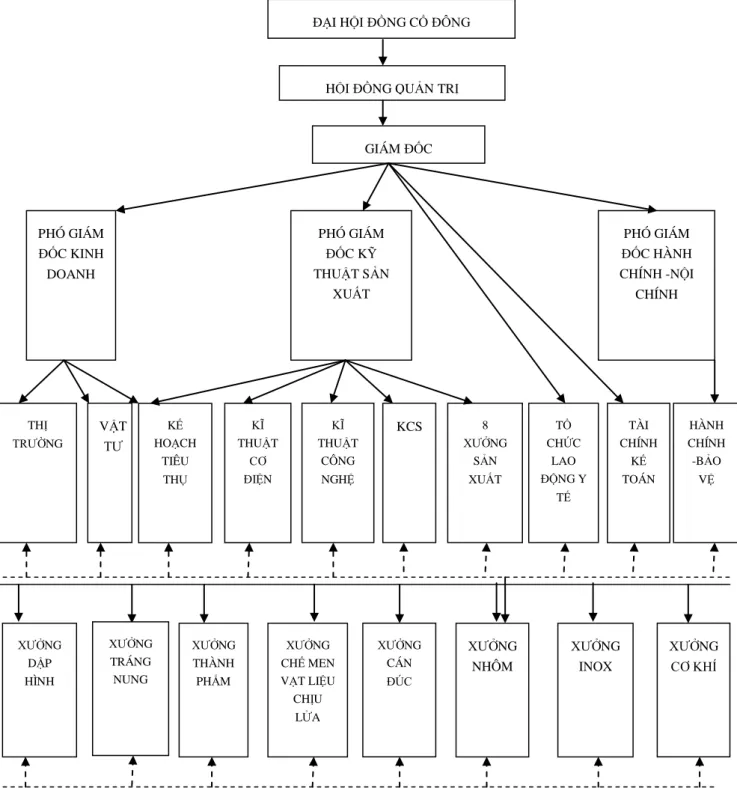

Tổng quan về Công ty Cổ phần Sắt tráng men – Nhôm Hải Phòng

- Thông tin chung về doanh nghiệp

- Quá trình hình thành và phát triển của công ty cổ phần Sắt tráng men-

- Những thuận lợi , khó khăn và kết quả đạt đƣợc của Công ty

- Giới thiệu công nghệ sản xuất và quá trình hoạt động

- Hoạt động chế biến, chế tạo và lắp ráp

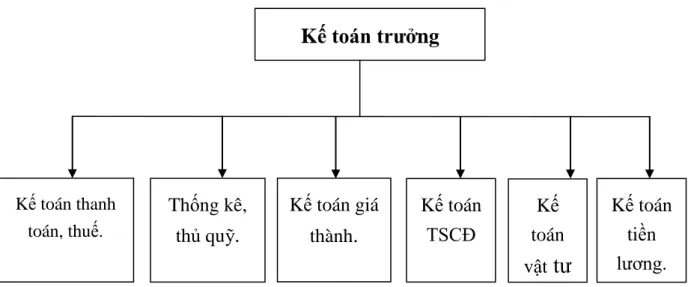

- Tổ chức bộ máy kế toán

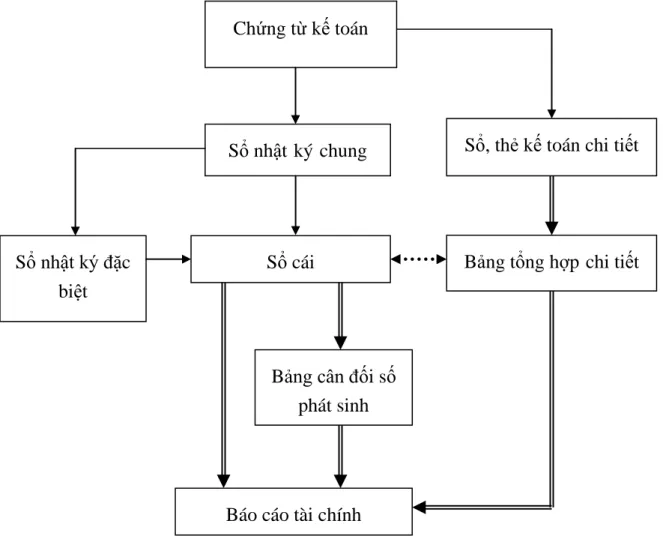

- Đặc điểm hình thức hạch toán kế toán

Tên đầy đủ: CÔNG TY CỔ PHẦN SẮT - NHÔM ĐÀN HỒI HẢI PHÒNG được thành lập là doanh nghiệp nhà nước. Quá trình hình thành và phát triển của Công ty Cổ phần Sắt-Nhôm Hải Phòng. Trong giai đoạn này, công ty đầu tư thiết bị ép thủy lực 120 - 500 tấn, đầu tư hệ thống máy móc, thiết bị phục vụ sản xuất các sản phẩm INOX.

Quản lý dữ liệu cá nhân của nhân viên trên toàn công ty. Dưới sự lãnh đạo của đơn vị quản lý, họ kiểm tra và cấp các loại chứng chỉ cho nhân viên công ty. Cung cấp nguyên liệu, vật tư, thiết bị đầu vào cho toàn bộ quá trình sản xuất kinh doanh của công ty.

Quản lý kho bãi và vận chuyển hàng hóa của công ty đến tay người tiêu dùng. Phối hợp với Phòng Lao động đào tạo nghề cho nhân viên kỹ thuật của công ty. Phối hợp với phòng tổ chức lao động trong lĩnh vực đào tạo nghề cho cán bộ kỹ thuật của công ty.

Với vai trò trợ lý xưởng sản xuất, cô chịu trách nhiệm làm việc với bộ phận kỹ thuật cơ điện để thực hiện các kế hoạch bảo trì, sửa chữa, bảo trì các thiết bị hiện có của công ty. Sản xuất khuôn mẫu, phụ tùng hoặc chức năng phục vụ sản xuất của Công ty. Hiện nay công ty có 3 dây chuyền sản xuất chính và 8 xưởng sản xuất.

Ngoài ra, công ty còn có xưởng sản xuất thứ cấp, xưởng dịch vụ và xưởng cơ khí phụ trợ. Là người chịu trách nhiệm trước HĐQT trong việc lãnh đạo tổ chức và thực hiện công tác kế toán tại Công ty.

Kế toán tiền lƣơng và các khoản trích theo tiền lƣơng tại Công ty Cổ phần

- Công tác tiền lƣơng và nhiệm vụ hạch toán tiền lƣơng tại Công ty

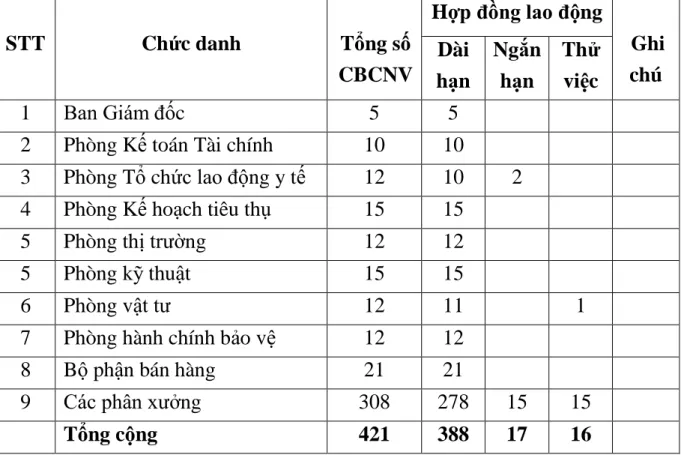

- Kế toán số lƣợng, thời gian và kết quả lao động tại Công ty

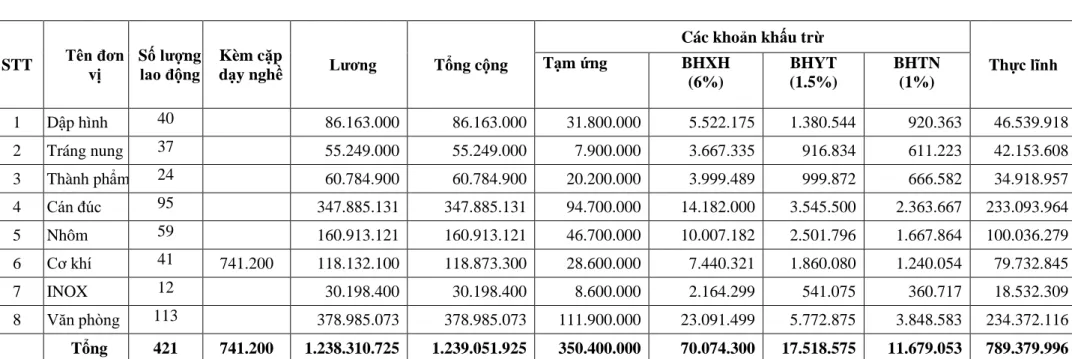

- Tính lƣơng và các khoản trích theo lƣơng tại Công ty

- Hình thức thanh toán lƣơng của Công ty

MỘT SỐ GIẢI PHÁP HOÀN THIỆN CÔNG TÁC KẾ

Đánh giá chung về công tác kế toán tiền lƣơng và các khoản trích theo tiền

- Ƣu điểm

- Những nhƣợc điểm còn tồn tại trong tổ chức công tác kế toán tiền lƣơng

Các nhân viên của bộ phận kế toán của Công ty đều là những kế toán viên có trình độ học vấn cao, năng lực làm việc tốt. Đồng thời, Công ty cũng trả lương đúng thời hạn mà không ép lương người lao động. Tuy nhiên, tại Công ty cổ phần Sắt - Nhôm tráng men Hải Phòng, mức lương tối thiểu của công nhân vẫn là 730.000 đồng.

Tìm hiểu về chế độ thưởng của công ty, tôi nhận thấy chế độ thưởng hiện tại chưa thực sự linh hoạt và chưa có tác dụng tạo động lực cho nhân viên làm việc nhiệt tình hơn. Hiện nay, với tình hình thu nhập của công ty, đại đa số người lao động là công nhân nhà máy và những người lao động chân tay khác có mức lương khá thấp. Tuy nhiên, do số lượng nhân viên chịu thuế thu nhập cá nhân không nhiều nên kế toán doanh nghiệp thường không có bảng tính cụ thể để ghi chép.

Đồng thời, số thuế này khá nhỏ nên không được khấu trừ vào lương của người lao động mà do công ty nộp thay. Tại Công ty cổ phần Sắt - Nhôm tráng men Hải Phòng, kế toán tiền lương không lập bảng đóng bảo hiểm xã hội vào cuối tháng, cũng không có bảng chấm giờ làm thêm ghi rõ công việc và số tiền chi trả để người lao động có thể làm thêm giờ. Tại Công ty cổ phần Sắt - Nhôm tráng men Hải Phòng, lương vẫn được trả bằng tiền mặt.

Hàng tháng khi đến kỳ trả lương, công ty phải cử người đến ngân hàng để rút tiền rồi trả cho nhân viên. Hiện tại, Công ty vẫn sử dụng phương pháp ghi chép và tính toán số liệu thông qua phần mềm Excel. Công ty không trích trước lương nghỉ lễ cho công nhân trực tiếp sản xuất.

Đây là cách làm không khoa học, có thể gây hại cho công ty. Một số giải pháp hoàn thiện công tác tổ chức tính lương và trích lương tại Công ty Cổ phần Sắt Men.

Một số giải pháp nhằm hoàn thiện Công tác tổ chức kế toán tiền lƣơng và

- Sự cần thiết của việc hoàn thiện tổ chức kế toán tiền lƣơng và các khoản

- Một số giải pháp nhằm hoàn thiện Công tác tổ chức kế toán tiền lƣơng và

Qua đánh giá của cá nhân tôi về những hạn chế trong công tác kế toán tiền lương và các khoản trích lương tại Công ty cổ phần Sắt - Nhôm tráng men Hải Phòng mà tôi đã trình bày ở phần trước, tôi xin đưa ra một số giải pháp nhằm hoàn thiện hơn nữa công tác tổ chức kế toán tiền lương và các khoản khấu trừ vào lương của công ty. Hiện nay kế toán công ty chưa hạch toán chi tiết các tài khoản cấp 2 của tài khoản 338. Vì vậy, kế toán công ty tiếp tục lập sổ sách chi tiết cho các tài khoản này.

Công ty nên xây dựng quy chế thưởng mới với tiêu chí hợp lý để phát huy tinh thần làm việc của nhân viên. Nhân viên sẽ nhận được khoản tiền thưởng này dựa trên tỷ lệ % tiền lương khi nhân viên đáp ứng được một số tiêu chí do công ty đặt ra. Tại Công ty cổ phần Sắt - Nhôm tráng men Hải Phòng, người được nộp thuế thu nhập cá nhân phần lớn là người quản lý và nhân sự quản lý chủ chốt.

Vì vậy, số thuế này được công ty thay mặt người lao động nộp cho cơ quan nhà nước. Tuy nhiên, kế toán của công ty vẫn cần tính thuế cho từng người. Do những ưu điểm nêu trên, công ty cũng nên tham gia xu hướng phát triển trả lương cho nhân viên qua hệ thống thẻ ATM.

Vì vậy, trong tương lai, công ty có thể muốn áp dụng kế toán máy. Trong thời gian tới, công ty nên thực hiện công tác khấu trừ lương nghỉ phép của công nhân trực tiếp sản xuất. Cũng như nhiều doanh nghiệp khác, Công ty cổ phần nhôm kính Hải Phòng luôn coi trọng kế toán là một hoạt động quan trọng.

Thực tế: Phản ánh thực trạng tổ chức hạch toán tiền lương và các khoản trích lương tại Công ty Cổ phần Sắt - Nhôm tráng men Hải Phòng. Trên cơ sở đó, đề xuất một số giải pháp nhằm hoàn thiện công tác tổ chức hạch toán tiền lương và các khoản trích lương tại Công ty cổ phần Sắt - Nhôm tráng men Hải Phòng.