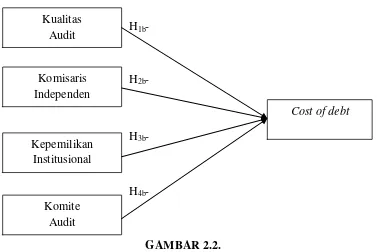

PENGARUH KUALITAS AUDIT, KOMISARIS INDEPENDEN, KEPEMILIKAN INSTITUSIONAL, DAN KOMITE AUDIT TERHADAP COST OF CAPITAL

Teks penuh

Gambar

Dokumen terkait

tersebut berarti bahwa dewan komisaris independen berpengaruh terhadap tax avoidance.Semakin tinggi presentase dewan komisaris independen berarti semakin banyak

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh independensi, komisaris independen, kepemilikan institusional, kepemilikan manajerial, komite audit dan financial

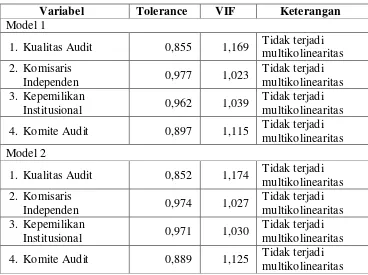

Komponen variabel independen yang digunakan dalam penelitian ini kepemilikan manajerial, kepemilikan institusional, dewan komisaris independen, dan komite audit hanya

Menjadi bahan referensi untuk penelitian selanjutnya mengenai pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, Komisaris Independen, dan Komite Audit

Penelitian ini bertujuan untuk menganalisis pengaruh kepemilikan institusional, komisaris independen, komite audit, kualitas audit, dan ukuran perusahaan

Dalam penelitian ini variabel dependen yangdigunakan adalah independensi dewan komisaris, ukuran dewan komisaris, keahlian keuangan komite audit, kepemilikan

Pengaruh Komite Audit, Komisaris Independen, Kepemilikan Institusional, Kepemilikan Manajerial, Independensi, Kualitas Audit, Ukuran Perusahaan,.. Manajemen Laba Dan Leverage

tersebut berarti bahwa dewan komisaris independen berpengaruh terhadap tax avoidance.Semakin tinggi presentase dewan komisaris independen berarti semakin banyak