PENGARUH KEPEMILIKAN INSTITUSIONAL, STRUKTUR DEWAN KOMISARIS, KUALITAS AUDIT DAN KOMITE AUDIT TERHADAP TAX AVOIDANCE.

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian menunjukkan bahwa keahlian akuntansi dan keuangan dan ukuran komite audit, independensi dewan komisaris, kepemilikan institusional, kualitas audit

Berdasarkan analisis dan pembahasan dalam penelitian yang menguji pengaruh komisaris independen, komite audit, kepemilikan institusional terhadap opini audit asumsi

Penelitian ini bertujuan untuk menganalisis pengaruh kepemilikan institusional, komisaris independen, komite audit, kualitas audit, dan ukuran perusahaan

“PENGARUH KEPEMILIKAN MANAJERIAL,KEPEMILIKAN INSTITUSIONAL, PROPORSI DEWAN KOMISARIS INDEPENDEN DAN KEBERADAAN KOMITE AUDIT TERHADAP MANAJEMEN LABA ”. Skripsi ini disusun

Penelitian ini bertujuan menguji pengaruh komite audit, komisaris independen, kepemilikan institusional, kepemilikan manajerial, independensi, kualitas audit, dan ukuran

Pengaruh Komite Audit, Komisaris Independen, Kepemilikan Institusional, Kepemilikan Manajerial, Independensi, Kualitas Audit, Ukuran Perusahaan,.. Manajemen Laba Dan Leverage

Berdasarkan hasil analisis dan pengujian mengenai pengaruh Kepemilikan Institusional, Komisaris Independen, Dewan Direksi dan Komite audit, terhadap Kinerja

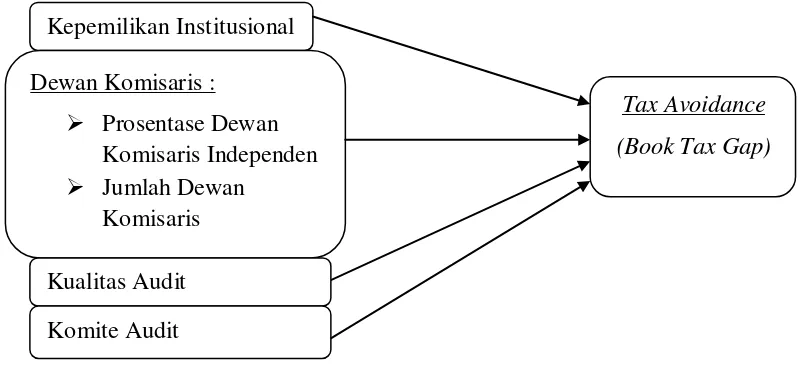

Hasil penelitian membuktikan kebenaran hipotesis, bahwa kepemilikan institusional, dewan komisaris independen dan komite audit berpengaruh positif dan signifikan terhadap penghindaran