this file 1400 5755 1 PB

Teks penuh

Gambar

Garis besar

Dokumen terkait

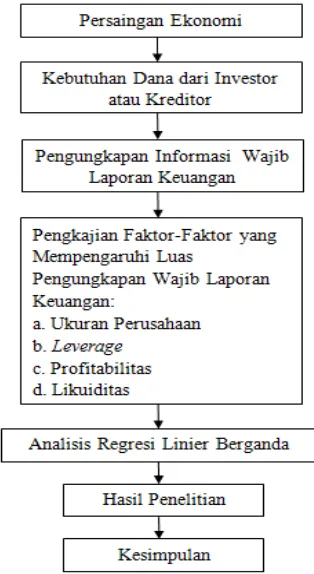

Penelitian ini bertujuan untuk mengetahui pengaruh ukuran perusahaan, likuiditas, leverage dan profitabilitas pada kelengkapan pengungkapan laporan keuangan dengan

PENGARUH PROFITABILITAS, LEVERAGE, LIKUIDITAS, DAN UKURAN PERUSAHAAN TERHADAP KETEPATAN WAKTU PENGUNGKAPAN LAPORAN KEUANGAN PADA PERUS'M3AA.N PROPERTI DAN REAL ESTATE YANG

Penelitian ini ditujukan untuk menunjukkan pengaruh ukuran perusahaan, likuiditas , dan leverage terhadap tingkat pengungkapan wajib ( mandatory disclosure ) laporan keuangan

Penelitian ini bertujuan untuk melihat seberapa besar pengaruh ukuran perusahaan, leverage, dan likuiditas terha- dap luas pengungkapan laporan keuangan pada

"Pengaruh Ukuran Perusahaan, Leverage, Likuiditas, dan Profitabilitas Terhadap Luas Pengungkapan Sosial Dalam Laporan Tahunan Perusahaan (Studi Empiris pada

Pengaruh Likuiditas, Leverage, Profitabilitas,Porsi Saham Publik, Ukuran Perusahaan, dan Umur Perusahaan terhadap Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan

Pengaruh Profitabilitas , Leverage , Proporsi Dewan Komisaris , Ukuran KAP dan Ukuran Perusahaan Terhadap Luas Pengungkapan Informasi Sukarela Laporan Keuangan

Secara parsial rasio leverage, likuiditas, profitabilitas, porsi kepemilikan saham dan ukuran perusahaan berpengaruh terhadap kelengkapan pengungkapan laporan keuangan