LAMPIRAN

Lampiran A

Populasi dan Sampel Penelitian Populasi Penelitian

No Nama Perusahaan Kriteria Sampel

1 2 3

11 Alumindo Light Metal Industry Tbk

30 Borneo Lumbung Energi & Metal Tbk

- √ -

31 Indo Kordsa Tbk √ √ √ 9

32 Beton Jaya Manunggal Tbk √ √ -

78 Malindo Feedmill Tbk √ √ -

79 Multi Prima Sejahtera Tbk √ √ -

80 Multi Starada Arah Sarana Tbk √ √ √ 20

81 Mayora Indah Tbk √ √ √ 21

82 PT. Citra Marga Nusaphala Persada Tbk

119 Kertas Basuki Rachmat Indonesia Tbk

√ - -

120 Citra Tubindo Tbk √ √ √ 28

121 Intan Wijaya International Tbk √ - -

122 Sorini Agro Asia Corporindo Tbk

√ √ -

123 Titan Kimia Nusantara Tbk √ - -

124 Aqua Golden Missippi Tbk - √ -

125 Kedawung Indah Scan Tbk √ √ -

126 Langgeng Makmur Industri Tbk √ √ -

127 Tempo Scan Pasific Tbk √ √ √ 29

Lampiran B

4 PT. Alumindo Light Metal Industry Tbk ALMI 5 PT. Aneka Tambang (Persero) Tbk ANTM 6 PT. Astra International Tbk ASII

7 PT. Astra Otopart AUTO

8 PT. Bisi Internasional Tbk BISI

9 PT. Indo Kordsa Tbk BRAM

10 PT. BW Plantation Tbk BWPT

11 PT. Budi Acid Jaya Tbk BUDI

12 PT. Charoen Pokphand Indonesia Tbk CPIN

13 PT. Gudang Garam Tbk GGRM

14 PT. HM Sampoerna Tbk HMSP

15 PT. Indofood Sukses Makmur Tbk INDF 16 PT. Indorama Syntheties Tbk INDR 17 PT. Indocement Tunggal Prakarsa Tbk INTP 18 PT. Kimia Farma (Persero) Tbk KAEF

19 PT. Kalbe Farma Tbk KLBF

20 PT. Multi Starada Arah Sarana Tbk MASA

21 PT. Mayora Indah Tbk MYOR

Lampiran C

a. Aktiva lancar, meliputi : 1). Kas dan setara kas b. Aktiva tidak lancar, meliputi :

1). Piutang hubungan istimewa 2). Aktiva pajak tangguhan

3). Investasi pada perusahaan asosiasi 4). Investasi jangka panjang lain 5). Aktiva tetap

6). Aktiva tak berwujud 7). Aktiva lain-lain

2. Kewajiban

a. Kewajiban lancar, meliputi : 1). Pinjaman jangka pendek 2). Wesel bayar

3). Hutang usaha 4). Hutang pajak

5). Beban yang masih harus dibayar

6). Bagian kewajiban jangka panjang yang akan jatuh tempo dalam waktu satu tahun

7). Kewajiban lancar lain-lain b. Kewajiban tidak lancar, meliputi :

1). Hutang hubungan istimewa 2). Kewajiban pajak tangguhan 3). Pinjaman jangka panjang 4). Hutang sewa guna usaha 5). Hutang obligasi

8). Obligasi konversi

3. Ekuitas

a. Modal saham

b. Tambahan modal setor

c. Selisih kurs karena penjabaran laporan keuangan d. Selisih transaksi perubahan ekuitas perusahaan asosiasi

e. Keuntungan (kerugian) yang belum direalisasi dari efek tersedia untuk dijual

f. Selisih penilaian kembali aktiva tetap g. Opsi saham

h. Saldo laba

i. Modal saham diperoleh kembali

B. Laporan Laba Rugi

7. Bagian laba (rugi) perusahaan asosiasi 8. Laba (rugi) sebelum pajak penghasilan 9. Beban (penghasilan) pajak

10. Laba (rugi) dari aktivitas normal 11. Pos luar biasa

12. Laba (rugi) bersih

13. Laba (rugi) per saham dasar 14. Laba (rugi) per saham dilusian

C. Laporan Perubahan Modal

1. Laba atau rugi bersih periode bersangkutan

2. Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang diakui secara langsung dalam ekuitas

3. Pengaruh kumulatif dari perubahan kebijakan akuntansi dan koreksi atas kesalahan mendasar

4. Transaksi modal dengan pemilik dan distribusi kepada pemilik, antara lain berupa penyetoran modal saham dan pembagian deviden

5. Saldo laba atau rugi pada awal dan akhir periode, yang dibagi dalam: telah ditentukan penggunaannya dan belum ditentukan penggunaaannya

2. Arus kas dari aktivitas investasi 3. Arus kas dari pendanaan

E. Catatan atas Laporan Keuangan

1. Gambaran umum perusahaaan 2. Penawaran umum efek perusahaan 3. Karyawan direksi dan dewan komisaris 4. Ikhtisar kebijakan akuntansi

Lampiran D

Hasil Olahan Data Ukuran Perusahaan ( Ln Total Asset)

No Nama Perusahaan Kode Ln Total Assets

2008 2009 2010

1 PT. Astra Agro Lestari Tbk AALI 29.51 29.66 29.80 2 PT. Tiga Pilar Sejahtera Food Tbk AISA 27.65 27.93 28.29 3 PT. AKR Corporindo Tbk AKRA 29.22 29.43 29.67 4 PT. Alumindo Light Metal Industry

Tbk ALMI 28.12 28.02 28.04 17 PT. Indocement Tunggal Prakarsa Tbk INTP 30.05 30.22 30.36 18 PT. Kimia Farma (Persero) Tbk KAEF 27.80 28.08 28.14

19 PT. Kalbe Farma Tbk KLBF 29.37 29.50 29.58

20 PT. Multi Starada Arah Sarana Tbk MASA 28.48 28.56 28.74 21 PT. Mayora Indah Tbk MYOR 28.70 28.81 29.11 22 PT. Citra Marga Nusaphala Persada

Lampiran E

Hasil Olahan Data Likuiditas (dalam %)

No Nama Perusahaan Kode Likuiditas

2008 2009 2010

1 PT. Astra Agro Lestari Tbk AALI 194.42 182.58 193.17 2 PT. Tiga Pilar Sejahtera Food Tbk AISA 88.54 117.26 128.50 3 PT. AKR Corporindo Tbk AKRA 99.67 95.87 104.79 4 PT. Alumindo Light Metal Industry

Tbk ALMI 74.11 96.94 86.48 12 PT. Charoen Pokphand Indonesia Tbk CPIN 130.64 181.75 292.51 13 PT. Gudang Garam Tbk GGRM 221,74 245.99 270.08 14 PT. HM Sampoerna Tbk HMSP 144.43 188.06 161.25 15 PT. Indofood Sukses Makmur Tbk INDF 89.77 116.09 203.65 16 PT. Indorama Syntheties Tbk INDR 105.33 111.81 108.81 17 PT. Indocement Tunggal Prakarsa Tbk INTP 178.57 300.55 555.37 18 PT. Kimia Farma (Persero) Tbk KAEF 211.32 199.84 242.55 19 PT. Kalbe Farma Tbk KLBF 333.35 298.70 439.36 20 PT. Multi Starada Arah Sarana Tbk MASA 89.37 85.92 67.04 21 PT. Mayora Indah Tbk MYOR 218.87 229.04 258.08 22 PT. Citra Marga Nusaphala Persada

Lampiran F

Hasil Olahan Data Leverage (dalam %)

No Nama Perusahaan Kode Leverage

2008 2009 2010

1 PT. Astra Agro Lestari Tbk AALI 18.14 15.12 15.18 2 PT. Tiga Pilar Sejahtera Food Tbk AISA 61.55 68.16 69.54 3 PT. AKR Corporindo Tbk AKRA 59.86 63.25 62.71 4 PT. Alumindo Light Metal Industry

Tbk ALMI 73.37 68.81 66.37 17 PT. Indocement Tunggal Prakarsa Tbk INTP 24.49 19.37 14.63 18 PT. Kimia Farma (Persero) Tbk KAEF 34.44 36.30 32.78

19 PT. Kalbe Farma Tbk KLBF 23.83 26.09 17.91

20 PT. Multi Starada Arah Sarana Tbk MASA 45.99 42.44 46.38 21 PT. Mayora Indah Tbk MYOR 56.34 50.01 53.62 22 PT. Citra Marga Nusaphala Persada

Lampiran G

Tingkat Pengungkapan Laporan Keuangan Perusahaan Manufaktur 2008

No Komponen Laporan Keuangan Nomor Urut Perusahaan T

Beban (Penghasilan) Pajak 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 30

5 Catatan Atas Laporan

Keuangan

Gambaran Umum Perusahaan 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 0 29 Penawaran Umum Efek

Perusahaan 1 1 0 0 1 1 0 0 0 1 1 0 1 1 0 1 0 1 1 0 1 0 0 1 0 0 1 1 0 1 16 Karyawan Direksi dan Dewan

Komisaris 1 1 0 1 1 1 1 1 1 1 1 0 1 1 1 1 0 1 1 1 1 1 1 1 0 1 0 1 1 1 25 Ikhtisar Kebiakan Akuntansi 1 1 0 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 0 1 0 1 1 1 27 Pengungkapan atas pos-pos

laporan keuangan dan pengungkapan lainnya

1 1 1 1 1 1 1 1 1 1 1 0 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 29

Lampiran H

Tingkat Pengungkapan Laporan Keuangan Perusahaan Manufaktur 2009

No Komponen Laporan Keuangan Nomor Urut Perusahaan T

Beban (Penghasilan) Pajak 1 30 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 30

5 Catatan Atas Laporan

Keuangan

Gambaran Umum Perusahaan 1 29 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 0 29 Penawaran Umum Efek

Perusahaan 1 16 0 0 1 1 0 0 0 1 1 0 1 1 0 1 0 1 1 0 1 0 0 1 0 0 1 1 0 1 16 Karyawan Direksi dan Dewan

Komisaris 1 25 0 1 1 1 1 1 1 1 1 0 1 1 1 1 0 1 1 1 1 1 1 1 0 1 0 1 1 1 25 Ikhtisar Kebiakan Akuntansi 1 27 0 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 0 1 0 1 1 1 27 Pengungkapan atas pos-pos

laporan keuangan dan pengungkapan lainnya

1 29 1 1 1 1 1 1 1 1 1 0 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 29

Lampiran I

Tingkat Pengungkapan Laporan Keuangan Perusahaan Manufaktur 2010

No Komponen Laporan Keuangan Nomor Urut Perusahaan T

Beban (Penghasilan) Pajak 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 30

5 Catatan Atas Laporan

Keuangan

Gambaran Umum Perusahaan 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 0 29 Penawaran Umum Efek

Perusahaan 1 1 0 0 1 1 0 0 0 1 1 0 1 1 0 1 0 1 1 0 1 0 0 1 0 0 1 1 0 1 16 Karyawan Direksi dan Dewan

Komisaris 1 1 0 1 1 1 1 1 1 1 1 0 1 1 1 1 0 1 1 1 1 1 1 1 0 1 0 1 1 1 25 Ikhtisar Kebiakan Akuntansi 1 1 0 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 0 1 0 1 1 1 27 Pengungkapan atas pos-pos

laporan keuangan dan pengungkapan lainnya

1 1 1 1 1 1 1 1 1 1 1 0 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 29

Lampiran J

Tingkat Pengungkapan Wajib Laporan Keuangan

No Nama Perusahaan Kode Indeks Pengungkapan

2008 2009 2010

1 PT. Astra Agro Lestari Tbk AALI 0.60 0.60 0.60 2 PT. Tiga Pilar Sejahtera Food Tbk AISA 0.62 0.62 0.62

3 PT. AKR Corporindo Tbk AKRA 0.72 0.72 0.72

4 PT. Alumindo Light Metal Industry

Tbk ALMI 0.74 0.74 0.74

22 PT. Citra Marga Nusaphala Persada

Lampiran K

Hasil Transformasi Data Ukuran Perusahaan ke Logaritma Natural (Ln)

No Nama Perusahaan Kode Tahun

2008 2009 2010

1 PT. Astra Agro Lestari Tbk AALI 3.38 3.39 3.39

2 PT. Tiga Pilar Sejahtera Food Tbk AISA 3.32 3.33 3.34

3 PT. AKR Corporindo Tbk AKRA 3.37 3.38 3.39

4 PT. Alumindo Light Metal Industry

Tbk ALMI 3.34 3.33 3.33

17 PT. Indocement Tunggal Prakarsa

Tbk INTP 3.4 3.41 3.41

18 PT. Kimia Farma (Persero) Tbk KAEF 3.33 3.34 3.34

19 PT. Kalbe Farma Tbk KLBF 3.38 3.38 3.39

20 PT. Multi Starada Arah Sarana Tbk MASA 3.35 3.35 3.36

21 PT. Mayora Indah Tbk MYOR 3.36 3.36 3.37

22 PT. Citra Marga Nusaphala Persada

Lampiran L

Hasil Transformasi Data Likuiditas ke Logaritma Natural (Ln)

No Nama Perusahaan Kode Tahun

2008 2009 2010

1 PT. Astra Agro Lestari Tbk AALI 5.27 5.21 5.26

2 PT. Tiga Pilar Sejahtera Food Tbk AISA 4.48 4.76 4.86

3 PT. AKR Corporindo Tbk AKRA 4.6 4.56 4.65

4 PT. Alumindo Light Metal Industry

Tbk ALMI 4.31 4.57 4.46

12 PT. Charoen Pokphand Indonesia

Tbk CPIN 4.87 5.2 5.68

13 PT. Gudang Garam Tbk GGRM 5.4 5.51 5.6

14 PT. HM Sampoerna Tbk HMSP 4.97 5.24 5.08

15 PT. Indofood Sukses Makmur Tbk INDF 4.5 4.75 5.32

16 PT. Indorama Syntheties Tbk INDR 4.66 4.72 4.69

17 PT. Indocement Tunggal Prakarsa

Tbk INTP 5.18 5.71 6.32

18 PT. Kimia Farma (Persero) Tbk KAEF 5.35 5.3 5.49

19 PT. Kalbe Farma Tbk KLBF 5.81 5.7 6.09

20 PT. Multi Starada Arah Sarana Tbk MASA 4.49 4.45 4.21

21 PT. Mayora Indah Tbk MYOR 5.39 5.43 5.55

22 PT. Citra Marga Nusaphala Persada

Lampiran M

Hasil Transformasi Data Leverage ke Logaritma Natural (Ln)

No Nama Perusahaan Kode Tahun

2008 2009 2010

1 PT. Astra Agro Lestari Tbk AALI 2.9 2.72 2.72

2 PT. Tiga Pilar Sejahtera Food Tbk AISA 4.12 4.22 4.24

3 PT. AKR Corporindo Tbk AKRA 4.09 4.15 4.14

4 PT. Alumindo Light Metal Industry

Tbk ALMI 4.3 4.23 4.2

12 PT. Charoen Pokphand Indonesia

Tbk CPIN 4.31 3.8 3.44

13 PT. Gudang Garam Tbk GGRM 3.57 3.48 3.42

14 PT. HM Sampoerna Tbk HMSP 3.91 3.48 3.42

15 PT. Indofood Sukses Makmur Tbk INDF 4.2 4.12 3.86

16 PT. Indorama Syntheties Tbk INDR 4.09 3.97 3.89

17 PT. Indocement Tunggal Prakarsa

Tbk INTP 3.2 2.96 2.68

18 PT. Kimia Farma (Persero) Tbk KAEF 3.54 3.59 3.49

19 PT. Kalbe Farma Tbk KLBF 3.17 3.26 2.89

20 PT. Multi Starada Arah Sarana Tbk MASA 3.83 3.75 3.84

21 PT. Mayora Indah Tbk MYOR 4.03 3.91 3.98

22 PT. Citra Marga Nusaphala Persada

Lampiran N

Hasil Transformasi Data Tingkat Pengungkapan ke Logaritma Natural (Ln)

No Nama Perusahaan Kode Tahun

2008 2009 2010

1 PT. Astra Agro Lestari Tbk AALI -0.51 -0.51 -0.51

2 PT. Tiga Pilar Sejahtera Food Tbk AISA -0.48 -0.48 -0.48

3 PT. AKR Corporindo Tbk AKRA -0.33 -0.33 -0.33

4 PT. Alumindo Light Metal Industry

Tbk ALMI -0.3 -0.3 -0.3

12 PT. Charoen Pokphand Indonesia

Tbk CPIN -0.37 -0.37 -0.37

13 PT. Gudang Garam Tbk GGRM -0.51 -0.51 -0.51

14 PT. HM Sampoerna Tbk HMSP -0.53 -0.53 -0.53

15 PT. Indofood Sukses Makmur Tbk INDF -0.58 -0.58 -0.58

16 PT. Indorama Syntheties Tbk INDR -0.27 -0.2 -0.2

17 PT. Indocement Tunggal Prakarsa

Tbk INTP -0.39 -0.37 -0.37

18 PT. Kimia Farma (Persero) Tbk KAEF -0.48 -0.48 -0.48

19 PT. Kalbe Farma Tbk KLBF -0.25 -0.25 -0.25

20 PT. Multi Starada Arah Sarana Tbk MASA -0.33 -0.33 -0.33

21 PT. Mayora Indah Tbk MYOR -0.53 -0.53 -0.53

22 PT. Citra Marga Nusaphala Persada

Lampiran O

Hasil Pengolahan SPSS

Statistik Deskriptif

Hasil Uji Normalitas (Sebelum Transformasi Data ke Logaritma Natural)

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Ukuran Perusahaan 90 27.65 32.36 29.2420 1.06468

Likuiditas 90 7.99 846.30 206.9397 147.89732

Leverage 90 10.86 74.23 42.0092 16.48650

Mandatory Disclosure 90 .56 .82 .6656 .07168

Valid N (listwise) 90

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 90

Normal Parametersa,,b Mean .0000000

Std. Deviation .07091148

Most Extreme Differences Absolute .169

Positive .169

Negative -.123

Kolmogorov-Smirnov Z 1.600

Asymp. Sig. (2-tailed) .012

a. Test distribution is Normal.

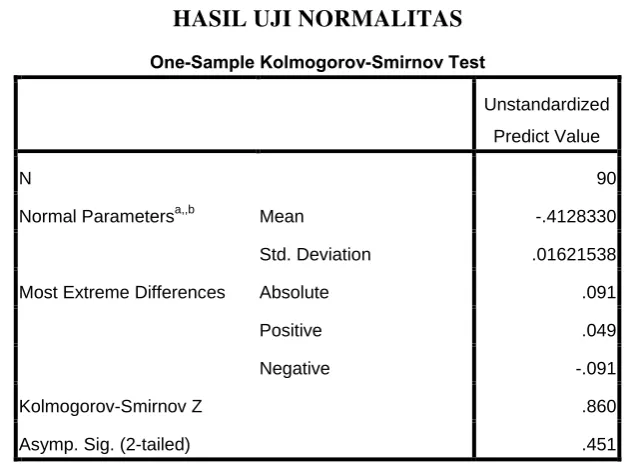

Hasil Uji Normalitas (Setelah Transformasi Data ke Logaritma Natural)

Histogram

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 90

Normal Parametersa,,b Mean -.4128330 Std. Deviation .01621538

Most Extreme Differences Absolute .091

Positive .049

Negative -.091

Kolmogorov-Smirnov Z .860

Asymp. Sig. (2-tailed) .451

a. Test distribution is Normal.

Grafik Normal P-Plot

Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1.043 1.106 .943 .348

LN_SIZE -.381 .322 -.128 -1.185 .239 .978 1.022

LN_LIKUIDI

TAS

-.013 .024 -.077 -.518 .606 .508 1.967

LN_LEVER

AGE

-.029 .035 -.122 -.817 .416 .511 1.958

Hasil Uji Heteroskedastisitas

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .151a .023 -.011 .10783 1.885

a. Predictors: (Constant), LN_LEVERAGE, LN_SIZE, LN_LIKUIDITAS

b. Dependent Variable: LN_MANDATORY

Hasil Uji Hipotesis (Uji T)

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.043 1.106 .943 .348

LN_SIZE -.381 .322 -.128 -1.185 .239

LN_LIKUIDITAS -.013 .024 -.077 -.518 .606

LN_LEVERAGE -.029 .035 -.122 -.817 .416

Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .023 3 .008 .671 .572a

Residual 1.000 86 .012

Total 1.023 89

a. Predictors: (Constant), LN_LEVERAGE, LN_SIZE, LN_LIKUIDITAS

DAFTAR PUSTAKA

Andi, 2009. SPSS 17 untuk Pengolahan Data Statisitik, Wahana Komputer, Semarang.

BAPEPAM, 2002. Pedoman Penyajian dan pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik di Indonesia, SE-Ketua BAPEPAM No.02/PM/2002 Tanggal 27 Desember 2002.

Chariri, Anis dan Imam Ghozali, 2003. Teori Akuntansi, BPFE Universitas Diponegoro,Semarang.

Fitriani, 2001. “Signifikansi Perbedaan Tingkat Kelengkapan Pengungkapan Wajib dan Sukarela Pada Laporan Keuangan Perusahaan Publik Yang Terdaftar Di Bursa Efek Jakarta”, Makalah dipresentasikan dalam Simposium Nasional Akuntansi IV

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

.

Harianto, Farid dan Siswanto Sudomo, 2001. Perangkat dan Teknis Analisis Investasi di Pasar Modal Indonesia, PT Bursa Efek Jakarta, Jakarta.

Hartono, Jogiyanto, 2004. Metodologi Penelitian Bisnis, BPFE, Yogyakarta. Hendriksen, Eldon S. dan Michael F. Van Breda, 2004.Teori Akuntansi, Buku 2,

Interaksara, Batam (Penerjemah: Herman Wibowo).

Ikatan Akuntan Indonesia, 2002. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Jama’an, 2008. Pengaruh Mekanisme Corporate Governance, dan Kualitas Kantor Akuntan Publik Terhadap Integritas Informasi Laporan Keuangan (Studi Kasus Perusahaan Publik yang Listing di BEJ), Universitas Diponegoro,Semarang.

Kuncoro, Mudrajad, 2003. Metode Riset untuk Bisnis dan Ekonomi, Erlangga, Jakarta.

Naim, Ainun dan Fuad Rachman, 2000. “Analisis Hubungan antara Kelengkapan Pengungkapan Laporan Keuangan dengan Struktur Modal dan Tipe Kepemilikan Perusahaan”. Jurnal Ekonomi dan Bisnis Indonesia, Vol 15 No 1 pp 70-82.

Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia”, Media Mahardika, Yogyakarta.

Rahmawati, Ita Nur, Siti Mutmainah, Haryanto, 2007. “Analisis Pengaruh Ukuran Perusahaan, Likuiditas, Leverage, dan Profitabilitas terhadap Mandatory Disclosure (Studi Empiris pada Perusahaan Manufaktur yang Tercatat di Bursa Efek Jakarta Tahun 2003-2004)”, Universitas Diponegoro, Semarang.

Rochaety, Ety, 2007. Metode Penelitian Pendidikan, Remaja Rosdakarya, Bandung.

Simanjuntak, Binsar H., dan Lusy Widiastuti, 2004. “Faktor-faktor yang mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta”. Jurnal Riset Akuntansi Indonesia, Vol 7 No 3 hal 351-366.

Sunyoto, Danang, 2009. Analisis Regresi dan Uji Hipotesis, edisi pertama, Media Pressindo, Yogyakarta.

Sugiyono, 2006. Statistika untuk Penelitian, CV. Alfabeta, Bandung.

Umar, Husein, 2007. Metode Penelitian Untuk Skripsi Dan Tesis Bisnis, PT. Raja Grafindo Persada, Jakarta.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kausal atau hubungan sebab akibat. Penelitian ini menunjukkan arah hubungan antara variabel bebas dengan variabel terikat, disamping mengukur kekuatan hubungannya (Sangadji dan Sopiah, 2010 : 22). Variabel yang digunakan dalam penelitian ini adalah ukuran perusahaan, rasio likuiditas, dan rasio leverage

sebagai variabel independen dan tingkat pengungkapan wajib (mandatory disclosure) sebagai variabel dependen.

3.2 Definisi Operasional dan Pengukuran Variabel

Adapun variabel yang digunakan oleh peneliti dalam penelitian ini adalah sebagai berikut :

1. Variabel Independen (variabel tidak terikat)

Variabel independen menurut Sugiyono (2004 : 3) adalah “variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat)”. Variabel independen yang digunakan dalam penelitian ini adalah :

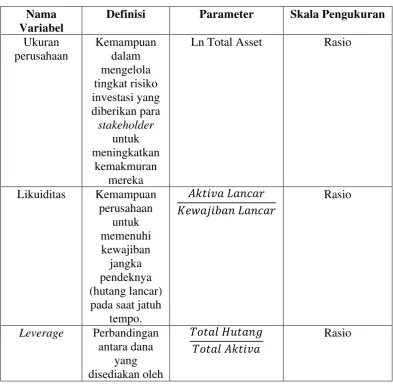

a. Ukuran Perusahaan

para stakeholder untuk meningkatkan kemakmuran mereka. Ukuran perusahaan dapat dilihat dari total aset yang dimiliki perusahaan dan dihitung melalui logaritma natural total aset.

Ukuran Perusahaan = Ln Total Aset

b. Likuiditas

Rasio likuiditas merupakan rasio yang dapat mengukur kemampuan suatu entitas bisnis untuk membayar kewajiban-kewajibannya yang akan jatuh tempo. Dalam penelitian ini rasio likuiditas diproksikan dengan current ratio, untuk melihat sejauh mana aktiva lancar dengan hutang lancar menutupi kewajiban-kewajiban lancar perusahaan, yang dihitung dengan :

Likuiditas = ������������

���������������

�

���

%

c. Leverage

Beberapa indikator yang dapat digunakan untuk mengukur tingkat

leverage suatu perusahaan yaitu rasio hutang terhadap total aktiva (debt to total asset ratio) dan rasio hutang terhadap ekuitas (debt to equity ratio). Dalam penelitian ini digunakan rasio hutang terhadap total aktiva (debt to total asset ratio) sebagai indikator untuk mengukur tingkat leverage.

Debt to Total Asset (DTA) = ����������

����������� x 100%

2. Variabel Dependen

Variabel dependen menurut Sugiyono (2004 : 3) adalah “variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel independen”. Variabel dependen dalam penelitian ini adalah tingkat pengungkapan wajib (mandatory disclosure) pada laporan keuangan tahunan yang diterbitkan oleh perusahaan. Tingkat pengungkapan wajib (mandatory disclosure) diukur dengan menggunakan indeks pengungkapan yaitu dengan cara membagi jumlah skor pengungkapan yang dilakukan oleh perusahaan dengan total item pengungkapan yang diwajibkan secara keseluruhan.

Jumlah item pengungkapan wajib diperoleh dari Surat Edaran Ketua Bapepam No. 02/PM/2002 tanggal 27 Desember 2002 tentang Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik Industri Manufaktur. Dari surat edaran tersebut diperoleh jumlah item pengungkapan yang diwajibkan sebanyak 68 item.

Indeks pengungkapan (disclosure index) untuk setiap perusahaan sampel diperoleh dengan cara berikut ini:

b. Proporsi disclosure setiap perusahaan diukur dengan indeks yaitu total skor yang diberikan kepada sebuah perusahaan dengan skor yang diharapkan (maksimal) dapat diperoleh perusahaan tersebut. Skor maksimal adalah 68. Indeks dapat dirumuskan sebagai berikut:

Indeks Pengungkapan = ��������������������������������

���������������������������

Definisi operasional dan pengukuran variabel penelitian disajikan dalam tabel 3.1.

Tabel 3.1

DEFINISI OPERASIONAL DAN PENGUKURAN VARIABEL PENELITIAN

Nama Variabel

Definisi Parameter Skala Pengukuran

Ukuran

Sumber: Hasil Olahan Peneliti, 2013

3.3 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2004:72). Populasi pada penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008-2010.

Sampel adalah bagian populasi yang diharapkan dapat mewakili populasi penelitian (Kuncoro, 2003:107). Teknik pengambilan sampel dalam penelitian ini menggunakan purposive sampling, yaitu metode penetapan sampel berdasarkan kriteria tertentu.

Adapun yang menjadi kriteria pemilihan sampel dalam penelitian ini adalah sebagai berikut :

1. Perusahaan terdaftar di Bursa Efek Indonesia (BEI) dan mempublikasikan laporan keuangan tahunannya secara rutin pada tahun 2008 sampai dengan 2010.

3. Perusahaan tidak membuat Laporan Keuangan Konsolidasi (sesuai dengan Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten/Perusahaan Publik Industri Manufaktur). Apabila emiten atau perusahaan publik memiliki anak perusahaan yang harus dikonsolidasikan, pedoman ini harus digunakan bersama dengan Pedoman Penyajian dan Pengungkapan Laporan Keuangan Perusahaan Investasi (Rahmawati et al., 2007). Penelitian ini hanya menggunakan pedoman untuk industri manufaktur, sehingga tidak memilih sampel perusahaan publik yang memiliki anak perusahaan yang dikonsolidasikan.

Dari perusahaan Manufaktur yang terdaftar di BEI dari tahun 2008 sampai dengan 2010 yakni sebanyak 128 perusahaan dan berdasarkan uraian kriteria penentuan sampel diatas, maka diperoleh sampel yang berjumlah 30 perusahaan sehingga sampel pengamatan menjadi 30 x 3 tahun = 90 sampel. Perusahaan-perusahaan yang akan diamati disajikan dalam tabel 3.2.

Tabel 3.2

PERUSAHAAN YANG MENJADI SAMPEL PENELITIAN

No Nama Perusahaan Kode

1 PT. Astra Agro Lestari Tbk AALI

2 PT. Tiga Pilar Sejahtera Food Tbk AISA

3 PT. AKR Corporindo Tbk AKRA

4 PT. Alumindo Light Metal Industry Tbk ALMI

5 PT. Aneka Tambang (Persero) Tbk ANTM

9 PT. Indo Kordsa Tbk BRAM

10 PT. BW Plantation Tbk BWPT

11 PT. Budi Acid Jaya Tbk BUDI

12 PT. Charoen Pokphand Indonesia Tbk CPIN

13 PT. Gudang Garam Tbk GGRM

14 PT. HM Sampoerna Tbk HMSP

15 PT. Indofood Sukses Makmur Tbk INDF

16 PT. Indorama Syntheties Tbk INDR

17 PT. Indocement Tunggal Prakarsa Tbk INTP

18 PT. Kimia Farma (Persero) Tbk KAEF

19 PT. Kalbe Farma Tbk KLBF

20 PT. Multi Starada Arah Sarana Tbk MASA

21 PT. Mayora Indah Tbk MYOR

22 PT. Citra Marga Nusaphala Persada Tbk CMNP

23 PT. Alam sutera Realty Tbk ASRI

24 PT. Holcim Indonesia Tbk SMCB

25 PT. Semen Gresik (persero) Tbk SMGR

26 PT. Unggul Indah Cahaya Tbk UNIC

27 PT. Trias Sentosa Tbk TRST

28 PT. Citra Tubindo Tbk CTBN

29 PT. Tempo Scan Pasifik Tbk TSPC

30 PT. Unilever Indonesia Tbk UNVR

Sumber : www.idx.co.id

3.4 Jenis dan Sumber Data

data dari Indonesian Capital Market Directory selama tahun 2008 sampai 2010 yang meliputi laporan auditor independen dan laporan keuangan perusahaan.

Menurut waktu pengumpulannya, data yang digunakan termasuk dalam

Pooling Data. Pooling data merupakan gabungan dari data yang melibatkan urutan waktu (time series) dan data yang melibatkan satu waktu tertentu dengan banyak sampel (cross sectional) (Jogiyanto, 2004 : 54).

3.5 Metode Pengumpulan Data

Untuk mendapatkan data sekunder, teknik yang digunakan peneliti adalah studi dokumentasi yaitu dengan mengumpulkan data sekunder berupa catatan- catatan, laporan keuangan maupun informasi lainnya yang berkaitan dengan penelitian ini. Data penelitian diperoleh dari media internet dengan cara mendownload laporan keuangan perusahaan- perusahaan manufaktur yang diperlukan dalam penelitian ini melalui situs

3.6 Metode Analisis Data

Keseluruhan data yang telah dikumpul dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam menganalisis data, peneliti menggunakan program SPSS. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik.

3.6.1 Uji Asumsi Klasik

a. Uji Normalitas

residual memiliki distribusi normal”. Cara yang dapat digunakan untuk menguji apakah variabel pengganggu atau residual memiliki distribusi normal adalah dengan melakukan uji Kolmogorov-Smirnov terhadap model yang diuji. Kriteria pengambilan keputusan adalah apabila nilai signifikansi atau probabilitas > 0.05, maka residual memiliki distribusi normal dan apabila nilai signifikansi atau probabilitas < 0.05, maka residual tidak memiliki distribusi normal. Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal

probability plot dan grafik histogram. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005 : 110) sebagai berikut: 1) jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola mendekati bentuk bel, maka model regresi memenuhi asumsi normalitas dan

2) jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan asumsi normalitas.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Menurut Ghozali (2005: 92) mulitikolinearitas dapat dideteksi dengan melihat nilai tolerance dan variance inflation factor

c. Uji Heteroskedastisitas

Menurut Ghozali (2005: 105) ”uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel independen. Menurut Ghozali (2005: 95) dasar analisis untuk menentukan ada atau tidaknya heteroskedastisitas yaitu:

1. Jika ada pola tertentu, seperti titik- titik yang ada membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Menurut Ghozali (2005 : 95) “uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”. Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson. Menurut Sunyoto (2009), untuk melihat ada tidaknya autokorelasi dilihat dari:

3.6.2 Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan regresi berganda, menggunakan lebih dari satu variabel yang mempengaruhi variabel independen untuk menaksir variabel independen agar taksiran menjadi lebih akurat. Kegiatan pengolahan data meliputi pemberian skor atas pengungkapan item- item yang ada di laporan tahunan dan menyusun data. Hal ini dilakukan untuk mengetahui jumlah skor dan menentukan tingkat luasnya pengungkapan.

Data dianalisis dengan model regresi berganda sebagai berikut:

Y = a + ����+ ����+ ���� + e

Keterangan:

Y : Tingkat pengungkapan wajib (mandatory disclosure) yang diukur dengan Indeks Pengungkapan

a : Konstanta

��-�� : Koefisien Regresi

�� : Ukuran Perusahaan diukur dengan Ln Total Aset

�� : Likuiditas Perusahaan diukur dengan Rasio Lancar (Current

Ratio)

�� : Leverage Perusahaan diukur dengan Debt to Total Asset Ratio

e : Variabel Pengganggu

a. Uji signifikansi simultan (F- test)

secara bersama- sama terhadap variabel dependen. Uji ini dilakukan dengan membandingkan F hitung dengan F tabel dengan ketentuan sebagai berikut:

H0 diterima dan Ha ditolak jika F hitung < F tabel untuk α = 5%

H0 ditolak dan Ha diterima jika F hitung > F tabel untuk α = 5%

b. Uji signifikansi parsial (t-test)

Pengujian t- test digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel independen terhadap variabel dependen. Uji ini dilakukan dengan membandingkan t hitung dengan t tabel dengan ketentuan sebagai berikut:

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2008-2010. Perusahaan yang dijadikan sampel berjumlah 30 perusahaan. Daftar perusahaan yang telah ditentukan dapat dilihat pada lampiran.

4.2 Analisis Hasil Penelitian

4.2.1 Statistik Deskriptif

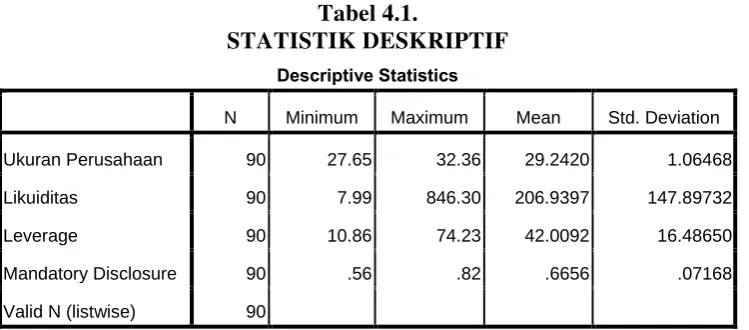

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimun, mean, dan standar deviasi. Statistik deskriptif akan dijelaskan dalam tabel berikut ini.

Sumber : Output SPSS, diolah Peneliti, 2013

Tabel 4.1.

STATISTIK DESKRIPTIF

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Ukuran Perusahaan 90 27.65 32.36 29.2420 1.06468

Likuiditas 90 7.99 846.30 206.9397 147.89732

Leverage 90 10.86 74.23 42.0092 16.48650

Mandatory Disclosure 90 .56 .82 .6656 .07168

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa :

1. Rata-rata dari ukuran perusahaan (Ln total aset) adalah 29,2420 dengan standar deviasi 1,06468 dan jumlah data yang ada adalah 90. Nilai tertinggi Ln total aset adalah 32,36 sedangkan nilai terendah adalah 27,65.

2. Rata-rata dari likuiditas adalah 206,9397 dengan standar deviasi 147,89732 dan jumlah data yang ada adalah 90. Nilai likuiditas tertinggi adalah 846,30 sedangkan nilai terendah adalah 7,99.

3. Rata-rata dari leverage adalah 42,0092 dengan standar deviasi 16,48650 dan jumlah data yang ada adalah 90. Nilai tertinggi leverage adalah 74,23 sedangkan nilai terendah adalah 10,86.

4. Rata-rata dari Mandatory Disclosure adalah 0,6656 dengan standar deviasi 0,07168 dan jumlah data yang ada adalah 90. Nilai tertinggi

Mandatory Disclosure adalah 0,82 sedangkan nilai terendah adalah 0,56.

4.2.2 Pengujian Asumsi Klasik

• Berdistibusi normal.

• Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

• Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

• Non-Heterokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

4.2.2.1. Uji Normalitas

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali (2005), memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov yang dapat dilihat dari:

a) nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal,

b) nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

Hipotesis yang digunakan adalah :

H0 : Data residual berdistribusi normal, dan Ha : Data residual tidak berdistribusi normal.

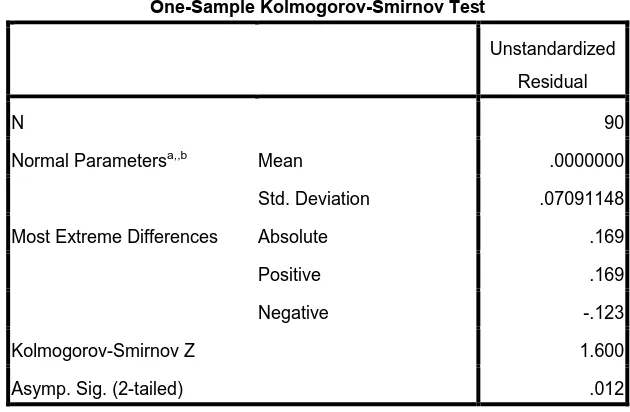

Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov

Tabel 4.2

HASIL UJI NORMALITAS

Sumber : Output SPSS, diolah Peneliti, 2013

Hasil uji Kolmogorov-Smirnov pada penelitian ini menujukkan probabilitas = 0.012. Dengan demikian, data pada penelitian ini tidak berdistribusi normal dan dapat digunakan untuk melakukan uji hipotesis karena 0.012 < 0,05. Pada pengujian normalitas dengan analisis statistik dapat ketahui bahwa data yang digunakan oleh peneliti tidak berdistribusi normal sehingga data ini tidak dapat digunakan untuk melakukan uji hipotesis. Pada penelitian ini peneliti menggunakan metode transformasi data untuk menormalkan data penelitian. Menurut Ghozali (2005:32), “data yang tidak terdistribusi secara normal dapat ditransformasi agar menjadi normal”. Salah satu trasformasi data yang dapat dilakukan adalah dengan

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 90

Normal Parametersa,,b Mean .0000000

Std. Deviation .07091148

Most Extreme Differences Absolute .169

Positive .169

Negative -.123

Kolmogorov-Smirnov Z 1.600

Asymp. Sig. (2-tailed) .012

a. Test distribution is Normal.

lampiran. Setelah dilakukan transformasi, peneliti melakukan pengujian ulang terhadap uji normalitas untuk melihat kembali apakah data penelitian ini telah berdistribusi normal atau tidak. Hasil pengujian normalitas setelah transformasi dapat dilihat sebagai berikut.

Tabel 4.3

HASIL UJI NORMALITAS

Sumber : Output SPSS, diolah Peneliti, 2013

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov

seperti yang terdapat dalam tabel 4.2 dapat disimpulkan bahwa besarnya nilai Kolmogrov–Smirnov sebesar 0,860 dan signifikan lebih dari 0,05 karena Asymp. Sig. (2-tailed) 0,451 > dari 0,05. Nilai signifikansi lebih besar dari 0,05 maka H0 diterima atau Ha ditolak yang berarti data residual telah berdistribusi normal. Dengan demikian, dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Predict Value

N 90

Normal Parametersa,,b Mean -.4128330

Std. Deviation .01621538

Most Extreme Differences Absolute .091

Positive .049

Negative -.091

Kolmogorov-Smirnov Z .860

Asymp. Sig. (2-tailed) .451

a. Test distribution is Normal.

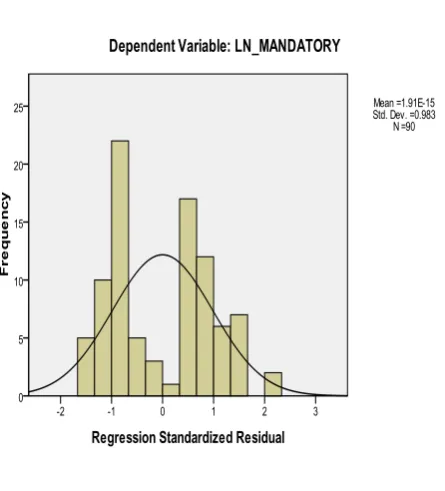

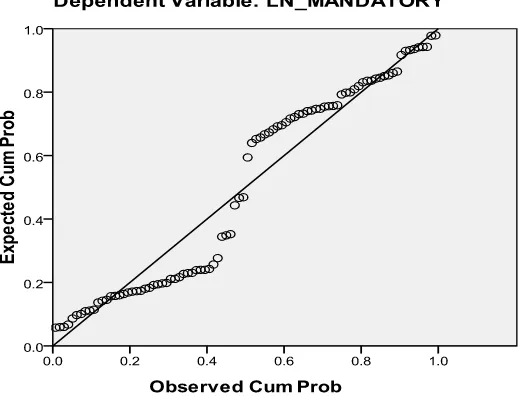

dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas, berikut ini turut dilampirkan grafik histrogram dan plot data yang terdistribusi normal.

Gambar 4.1 HISTOGRAM

Sumber : Output SPSS, diolah Peneliti, 2013

Gambar 4.2

UJI NORMALITAS DATA

Sumber : Output SPSS, diolah Peneliti, 2013

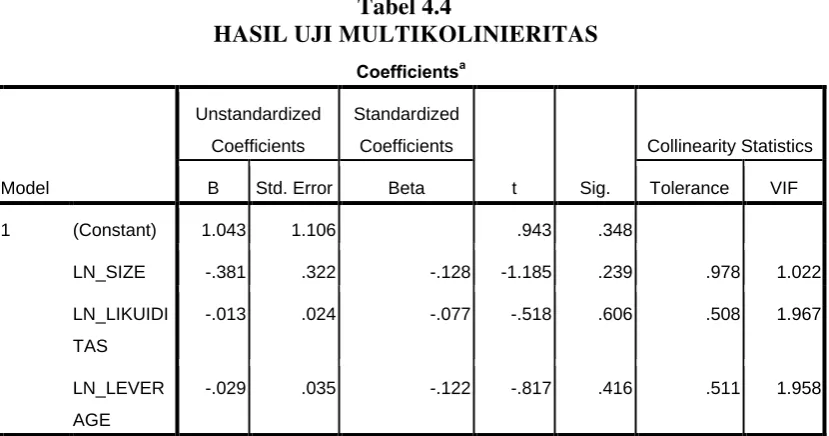

4.2.2.2. Uji Multikolinieritas

Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi dapat dilihat dari:

1) nilai tolerence dan lawannya, 2) Variance Inflatin Factor (VIF).

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai Tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerence). Nilai cutoff yang umum dipakai untuk menunjukkan adanya mutikolineritas adalah nilai Tolerence < 0,10 atau sama dengan VIF > 10 (Ghozali, 2005).

Tabel 4.4

membandingkannya dengan nilai Tolerance atau VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini memiliki nilai

Tolerence yang lebih besar dari 0,10. Jika dilihat dari VIFnya, bahwa masing-masing variabel bebas lebih kecil dari 10. Dengan demikian dapat disimpulkan bahwa tidak terjadi gejala multikolinieritas dalam variabel bebasnya.

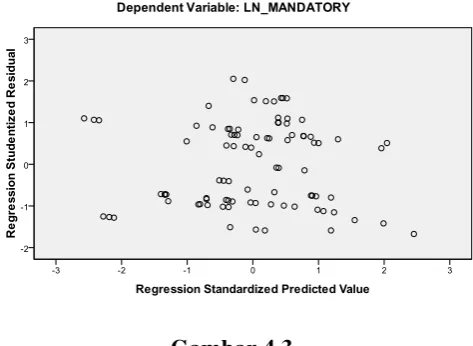

4.2.2.3. Uji Heteroskedastisitas

Ghozali (2005) menyatakan “uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas”. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplot yang dihasilkan dari pengolahan data menggunakan program SPSS. Dasar pengambilan keputusannya menurut Ghozali (2005) adalah sebagai berikut:

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.3

HASIL UJI HETEROSKEDASTISITAS

Sumber : Output SPSS, diolah Peneliti, 2013

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dengan tidak adanya pola yang jelas serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal tersebut menunjukkan bahwa tidak terjadi heteroskedastisitas, sehingga model ini layak dipakai untuk memprediksi tingkat pengungkapan wajib (mandatory disclosure) perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia berdasarkan masukan variabel independen yaitu ukuran perusahaan, likuiditas, dan

leverage.

4.2.2.4. Uji Autokorelasi

mendeteksi masalah dalam autokorelasi diantaranya adalah dengan Uji Durbin Watson. Menurut Sunyoto (2009), untuk melihat ada tidaknya autokorelasi dilihat dari:

1) angka D-W dibawah –2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.5

HASIL UJI AUTOKORELASI

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .151a .023 -.011 .10783 1.885

a. Predictors: (Constant), LN_LEVERAGE, LN_SIZE, LN_LIKUIDITAS

b. Dependent Variable: LN_MANDATORY

Sumber : Output SPSS, diolah oleh peneliti, 2013

Tabel 4.5 menunjukkan hasil uji autokorelasi variabel penelitian. Berdasarkan hasil pengujiannya dapat dilihat bahwa terjadi autokorelasi antar kesalahan pengganggu antar periode. Hal tersebut dilihat dari nilai Durbin-Watson (D-W) sebesar 1,885. Angka D-W di antara -2 sampai +2 yang mengartikan bahwa angka DW lebih besar dari -2 dan lebih kecil dari 2. Dengan demikian, dapat dikemukakan bahwa tidak ada autokorelasi positif maupun negatif.

4.3 Analisis Regresi

memenuhi model estimasi yang Best Linear Unbiased Estimstor (BLUE) dan layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis. Adapun hasil pengolahan data dengan analisis regresi sebagai berikut :

Tabel 4.6

Sumber : Output SPSS, diolah Peneliti, 2013

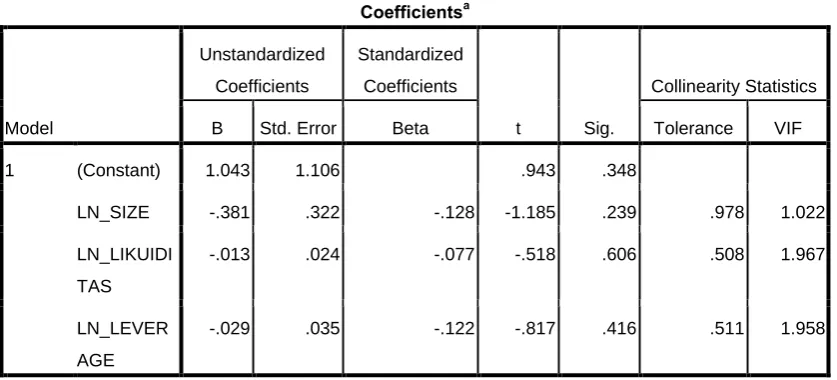

Berdasarkan tabel 4.6 pada kolom Unstandardized Coefficients bagian B diperoleh model persamaan regresi linier berganda yaitu:

Y= 1,043 - 0,381 (X1) - 0,013 (X2) – 0,029 (X3) + e

Dimana:

Y = Mandatory Disclosure a = Konstanta

b1,b2,b3 = Parameter koefisien regresi X1 = Ukuran Perusahaan

Penjelasan dari nilai a, b1, b2 dan b3 pada Unstandardized Coefficients tersebut dapat dijelaskan dibawah ini.

• Nilai B Constant (a) = 1,043=konstanta

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu ukuran perusahaan, likuiditas, dan leverage maka nilai mandatory disclosure yang dilihat dari nilai Y tetap sebesar 1,043.

• Nilai b1 = -0,381 = ukuran perusahaan

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan ukuran perusahaan sebesar 1 satuan, maka perubahan mandatory disclosure yang dilihat dari nilai Y akan berkurang sebesar -0,381 dengan asumsi variabel lain dianggap tetap. • Nilai b2 = -0,013 = likuiditas

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan likuiditas sebesar 1 satuan, maka perubahan mandatory disclosure yang dilihat dari nilai Y akan berkurang sebesar -0,013 dengan asumsi variabel lain dianggap tetap.

• Nilai b3 = -0,029 = leverage

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan leverage sebesar 1 satuan, maka perubahan mandatory disclosure yang dilihat dari nilai Y akan berkurang sebesar -0,029 dengan asumsi variabel lain dianggap tetap.

4.4. Pengujian Hipotesis

dikatakan kuat apabila data nilai R berada diantara 0,5 dan mendekati 1. Nilai R Square adalah 0 sampai dengan 1. Apabila nilai R Square semakin mendekati 1, maka variabel-variabel independen mendekati semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R Square maka kemampuan variabel-variabel independen untuk menjelaskan variasi variabel dependen semakin terbatas. Dalam kenyataannya nilai Adjusted R Square

(Adj R2) bernilai positif. Berdasarkan hasil pengolahan data dengan program statistik, maka diperoleh hasil yang dapat dilihat pada tabel 4.7.

Tabel 4.7 MODEL SUMMARY

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .151a .023 -.011 .10783

a. Predictors: (Constant), LN_X3, LN_X1, LN_X2

b. Dependent Variable: LN_MANDATORY

Sumber : Output SPSS, diolah Peneliti, 2013

Besarnya Adjusted R2 berdasarkan hasil analisis dengan menggunakan SPSS diperoleh sebesar -0.011. Dengan demikian besarnya pengaruh yang diberikan oleh variabel ukuran perusahaan, likuiditas, dan leverage terhadap tingkat pengungkapan laporan keuangan adalah sebesar 1,1%. Sedangkan sisanya sebesar 98,9% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Standar Error of Estimate (SEE) adalah 0,10783, semakin besar SEE akan membuat model regresi kurang tepat dalam memprediksi variabel dependen. Pengujian hipotesis secara statistik dilakukan dengan menggunakan uji t dan uji F.

4.4.1 Uji Signifikan Parsial (t-test)

Uji t dilakukan untuk mengetahui apakah secara parsial variabel independen berpengaruh terhadap variabel dependen. Dalam uji t digunakan hipotesis seperti yang terlihat berikut ini.

H0: b1,b2,b3 = 0, artinya ukuran perusahaan, likuiditas, dan leverage tidak berpengaruh terhadap pengungkapan wajib secara parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Ha: b1,b2,b3 ≠ 0, ukuran perusahaan, likuiditas, dan leverage berpengaruh terhadap pengungkapan wajib secara parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Kriteria:

H0 diterima dan Ha ditolak jika t hitung < t tabel untuk α = 5%

Tabel 4.8 HASIL UJI T

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

B Std. Error Beta t Sig.

1 (Constant) 1.043 1.106 .943 .348

LN_X1 -.381 .322 -.128 -1.185 .239

LN_X2 -.013 .024 -.077 -.518 .606

LN_X3 -.029 .035 -.122 -.817 .416

a. Dependent Variable: LN_Y

Sumber : Output SPSS, diolah Peneliti 2013

Tabel 4.8 menunjukkan hasil pengujian statistik t sehingga dapat menjelaskan pengaruh variabel independen secara parsial.

1. Pengaruh ukuran perusahaan terhadap mandatory dislosure

hasil pengujian statistik yang membandingkan antara t hitung dengan t tabel yaitu ukuran perusahaan secara parsial tidak berpengaruh signifikan terhadap mandatory disclosure perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%. 2. Pengaruh likuiditas terhadap mandatory dislosure

a. Variabel ukuran perusahaan memiliki t hitung -0,518. Dengan menggunakan t tabel, diperoleh t tabel sebesar 1,98761. Hal ini menunjukkan bahwa t hitung sebesar -0,518 lebih kecil dari t tabel yang sebesar 1,98761 sehingga H0 diterima dan Ha ditolak. Artinya, secara parsial likuiditas memiliki pengaruh secara negatif dan tidak signifikan terhadap mandatory disclosure pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia .

b. Nilai signifikansi sebesar 0,606 menunjukkan bahwa nilai sig. untuk uji t individual (parsial) lebih kecil dari 0,05. Hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara t hitung dengan t tabel yaitu likuiditas secara parsial tidak berpengaruh signifikan terhadap mandatory disclosure perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%.

3) Pengaruh leverage terhadap mandatory dislosure

Artinya, secara parsial leverage memiliki pengaruh secara negatif dan tidak signifikan terhadap mandatory disclosure pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia . b. Nilai signifikansi sebesar 0,416 menunjukkan bahwa nilai sig. untuk

uji t individual (parsial) lebih kecil dari 0,05. Hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara t hitung dengan t tabel yaitu leverage secara parsial tidak berpengaruh signifikan terhadap mandatory disclosure perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%.

4.4.2 Uji Signifikan Simultan (F-test)

Uji F ini dilakukan untuk mengetahui apakah variabel independen secara simultan berpengaruh terhadap variabel dependen. Dalam uji F digunakan hipotesis yang disebutkan dibawah ini:

H0: b1,b2,b3,b4 = 0, artinya ukuran perusahaan, likuiditas, dan leverage

tidak berpengaruh terhadap pengungkapan wajib (mandatory disclosure) secara simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Ha: b1,b2,b3,b4 ≠ 0, ukuran perusah aan, likuiditas, dan leverage

Kriteria:

H0 diterima dan Ha ditolak jika F hitung < F tabel untuk α = 5%

Ha diterima dan H0 ditolak jika F hitung > F tabel untuk α = 5%

Tabel 4.9 HASIL UJI F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .023 3 .008 .671 .572a

Residual 1.000 86 .012

Total 1.023 89

a. Predictors: (Constant), LN_LEVERAGE, LN_SIZE, LN_LIKUIDITAS

b. Dependent Variable: LN_MANDATORY

Sumber : Output SPSS, diolah Peneliti 2013

Hasil uji F yang ditampilkan dalam tabel 4.9 menunjukkan bahwa nilai F hitung adalah 0,671 dengan tingkat signifikansi 0,572 yang lebih besar dari 0,05. Dengan menggunakan tabel F diperoleh nilai F tabel sebesar 2,71. Hal tersebut menunjukkan bahwa F hitung sebesar 0,671 lebih kecil dari F tabel yang sebesar 2,71 sehingga H0 diterima dan Ha ditolak, artinya variabel bebas yaitu ukuran perusahaan, likuiditas dan leverage secara simultan tidak berpengaruh siginifikan terhadap pengungkapan wajib (mandatory disclosure) pada tingkat kepercayaan 95%.

4.5 Pembahasan Hasil Penelitian

Dari hasil pengujian regresi secara simultan menunjukkan tidak adanya pengaruh signifikan variabel-variabel ukuran perusahaan, likuiditas, dan leverage

95%. Hal ini ditunjukkan oleh nilai F hitung sebesar 0,671 lebih kecil dari F tabel sebesar 2,71. Nilai Adjusted R Square (Adj R2) sebesar 0,011 (1,1%). Angka ini bernilai positif. Hal ini berarti ada variasi atau perubahan dalam pengungkapan wajib (mandatory disclosure) dapat dijelaskan oleh ukuran perusahaan, likuiditas, dan leverage sebesar 1,1%. Sedangkan sisanya sebesar 98,9% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

1. Pengaruh Ukuran Perusahaan terhadap Mandatory Disclosure

ditemukan bahwa ada tiga item yang mempengaruhi ukuran perusahaan namun jarang diungkapkan oleh perusahaan yang menjadi sampel penelitian. Ketiga item itu adalah wesel tagih (hanya 7 dari 30 perusahaan yang menjadi sampel), investasi pada perusahaan asosiasi (hanya 5 dari 30 perusahaan yang menjadi sampel), dan investasi jangka panjang (hanya 7 dari 30 perusahaan yang menjadi sampel). Hal ini dapat disebabkan karena perusahaan yang menjadi sampel tidak melakukan aktivitas yang berhubungan dengan item-item tersebut pada periode yang bersangkutan.

2. Pengaruh Likuiditas terhadap Mandatory Disclosure

tagih (hanya 7 dari 30 perusahaan yang menjadi sampel), wesel bayar (hanya 9 dari 30 perusahaan yang menjadi sampel). Hal ini dapat disebabkan karena perusahaan yang menjadi sampel tidak menerbitkan wesel tagih dan wesel bayar pada periode yang bersangkutan.

3. Pengaruh Leverage terhadap Mandatory Disclosure

wesel tagih (hanya 7 dari 30 perusahaan yang menjadi sampel), investasi pada perusahaan asosiasi (hanya 5 dari 30 perusahaan yang menjadi sampel), investasi jangka panjang (hanya 7 dari 30 perusahaan yang menjadi sampel), wesel bayar (hanya 9 dari 30 perusahaan yang menjadi sampel), hutang obligasi (hanya 8 dari 30 perusahaan yang menjadi sampel), kewajiban tidak lancar lainnya (hanya 9 dari 30 perusahaan yang menjadi sampel), hutang suboordinasi (hanya 6 dari 30 perusahaan yang menjadi sampel), dan obligasi konversi (hanya 5 dari 30 perusahaan yang menjadi sampel). Hal ini dapat disebabkan karena perusahaan yang menjadi sampel tidak menerbitkan wesel tagih dan wesel bayar pada periode yang bersangkutan.

4. Pengaruh Ukuran Perusahaan, Likuiditas, dan Leverage terhadap Mandatory Disclosure

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini menguji apakah ukuran perusahaan, likuiditas, dan leverage

memiliki pengaruh terhadap tingkat pengungkapan wajib (mandatory disclosure)

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan sampel 30 perusahaan manufaktur yang listing selama periode 2008-2010. Berdasarkan hasil penelitian pada bab sebelumnya, kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Ukuran perusahaan secara parsial tidak berpengaruh signifikan terhadap tingkat pengungkapan wajib (mandatory disclosure) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%.

2. Likuiditas secara parsial tidak berpengaruh signifikan terhadap tingkat pengungkapan wajib (mandatory disclosure) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%. 3. Leverage secara parsial tidak berpengaruh signifikan terhadap tingkat

pengungkapan wajib (mandatory disclosure) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%. 4. Ukuran perusahaan, likuiditas, dan leverage secara simultan tidak

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, yaitu:

1. Jumlah sampel yang digunakan dalam penelitian ini hanya menganalisis perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan jumlah sampel yang listing sebanyak 30 perusahaan. 2. Penelitian ini hanya menggunakan ukuran perusahaan,likuiditas, dan

leverage dalam mengukur pengaruh variabel pengungkapan wajib (mandatory disclosure) sementara masih banyak rasio-rasio keuangan lainnya dan faktor-faktor lain dan seperti Net Profit Margin, Return On Equity,Net Interest Margin, Profitabilitas, dll yang dapat dipakai untuk memprediksi tingkat pengungkapan wajib (mandatory disclosure). 3. Periode pengamatan yang hanya tiga tahun (2008-2010) menyebabkan

sampel yang digunakan dalam penelitian ini terbatas.

5.3 Saran

Beberapa saran yang dapat dikemukakan peneliti berkaitan dengan hasil penelitian ini antara lain:

1. Bagi pihak manajemen, untuk menghindari adanya subjektivitas dalam pengungkapan laporan maka perlu dilibatkan pihak ketiga dalam menilai indeks pengungkapan.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengungkapan Laporan Keuangan

Pengungkapan secara sederhana dapat diartikan sebagai pengeluaran informasi (the release of information). Apabila dikaitkan dengan laporan keuangan, pengungkapan (disclosure) mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha (Chariri dan Ghozali, 2003:235).

2.1.2 Tujuan Pengungkapan

Tujuan pengungkapan dalam laporan keuangan menurut Chariri dan Ghozali (2003:382), antara lain:

a. Memberikan informasi dalam mengambil keputusan secara rasional. b. Memberikan informasi untuk membantu menilai jumlah, pengakuan

penerimaan kas.

c. Memberikan informasi sumber ekonomi suatu perusahaan.

d. Menyediakan informasi hasil usaha suatu perusahaan selama satu periode.

e. Menyediakan informasi yang bermanfaat bagi manajer dan direktur f. Untuk membandingkan antar perusahaan dan antar tahun.

g. Untuk menyediakan informasi aliran kas masuk dan keluar dimasa mendatang.

h. Untuk membantu investor dalam menetapkan return dan investasinya.

Dasar perlunya praktik pengungkapan laporan keuangan oleh manajemen kepada pemegang saham dijelaskan dalam agency theory. Menurut Jensen dan Meckling (1976) dalam Simanjuntak dan Widiastuti (2004:243), agency relationship (hubungan keagenan) ada bilamana satu atau lebih individu yang disebut dengan principal bekerja dengan individu atau organisasi lain yang disebut agent, principal akan menyediakan fasilitas dan mendelegasikan kebijakan pembuatan keputusan kepada agen.

Pernyataan yang sama juga dikemukakan oleh Harianto dan Sudomo (2001:106) teori keagenan membahas hubungan antara manajemen dengan pemegang saham, di mana yang dimaksud dengan principal adalah pemegang saham dan agent adalah manajemen pengelola perusahaan. Prinsipal menyediakan fasilitas dan dana untuk menjalankan perusahaan, di lain pihak manajemen mempunyai kewajiban untuk mengelola apa yang diamanahkan pemegang saham kepadanya. Agen diwajibkan memberi laporan periodik pada prinsipal tentang usaha yang dijalankannya. Prinsipal akan menilai kinerja agennya melalui laporan keuangan yang disampaikan kepadanya. Oleh karena itu, laporan keuangan merupakan sarana akuntabilitas manajemen kepada pemiliknya.

biaya keagenan (agency cost) tersebut, perusahaan akan mengungkapkan lebih banyak informasi atau akan melakukan pengungkapan yang lebih luas.

2.1.3 Level Pengungkapan

Menurut Hendriksen (2004:432) secara umum pengungkapan informasi keuangan mendasarkan pada tiga level antara lain:

1. Adequate disclosure (pengungkapan yang memadai) yaitu pengungkapan harus memadai, agar pemakai laporan keuangan tidak salah menafsirkan atas informasi yang disampaikan. Semua perusahaan publik diwajibkan untuk memenuhi pengungkapan mininum, tetapi secara substansial dalam hal jumlah tambahan informasi yang diungkapkan ke pasar modal pasti akan berbeda. 2. Fair disclosure (pengungkapan yang wajar) yaitu pengungkapan

secara wajar menunjukan tujuan etis agar dapat memberikan perlakuan yang sama dan bersifat umum bagi semua pemakai laporan keuangan.

3. Full disclosure (pengungkapan yang penuh) yaitu penyajian semua informasi yang relevan. Penyajian informasi yang mendetail akan menyembunyikan informasi yang penting sehingga membuat laporan keuangan menjadi sulit diinterpretasikan

2.1.4 Jenis-Jenis Pengungkapan

Menurut Darrough (1993) dalam Naim dan Rachman (2000) terdapat dua jenis pengungkapan dalam hubungannya dengan persyaratan yang ditetapkan standar, yaitu:

1. Pengungkapan Wajib (mandatory disclosure)

Pengungkapan waib (mandatory disclosure) adalah pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku. 2. Pengungkapan Sukarela (voluntarydisclosure)

Pengungkapan sukarela dilakukan oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku. Pengungkapan sukarela dapat meningkatkan kredibilitas perusahaan dan membantu investor dalam memahami strategi bisnis manajemen.

2.1.5 Pengungkapan Wajib (Mandatory Disclosure)

Pengungkapan wajib (mandatory disclosure) merupakan pengungkapan minimum mengenai informasi yang harus diungkapkan oleh perusahaan. Jika perusahaan tidak bersedia untuk mengungkapkan informasi secara sukarela, maka pengungkapan wajib (mandatory disclosure) akan memaksa perusahaan untuk mengungkapkannya.

meningkat sejalan dengan perkembangan pasar modal dan sosial di negara bersangkutan. Di Indonesia, kewajiban pengungkapan informasi bagi perusahaan yang go public diatur oleh pemerintah atau badan pembuat standar (Ikatan Akuntan Indonesia/IAI dan Badan Pengawas Pasar Modal/Bapepam).

2.1.6 Ukuran Perusahaan

Dalam penelitian Fitriani (2001) terdapat tiga alternatif yang digunakan untuk menghitung size perusahaan, yaitu total asset, penjualan bersih dan kapitalisasi pasar. Fitriani (2001) menunjukkan bahwa variabel ukuran perusahaan mempunyai positif terhadap kelengkapan pengungkapan. Jadi semakin besar size perusahaan maka akan semakin tinggi pengungkapannya. Dalam penelitian ini ukuran perusahaan didasarkan pada total aktiva, karena berdasarkan penelitian Fitriani (2001) total aktiva lebih menunjukkan ukuran perusahaan dibandingkan kapitalisasi pasar (Market Capitalization).

Menurut Astuti dan Zuhrotun (2007: 124) mengenai ukuran perusahaan:

perusahaan dengan total asset yang besar mencerminkan kemapanan perusahaan. Perusahaan yang sudah mapan biasanya kondisi keuangannya juga sudah stabil. Selain itu, ukuran bank yang besar lebihdiinginkan karena memungkinkan bank menyediakan menu jasa keuangan yang lebih luas.Ukuran perusahaan yang besar diharapkan dapat meningkatkan skala ekonomi dan mengurangi biaya pengumpulan dan pemrosesan informasi.

Variabel ukuran perusahaan diukur dengan logaritma natural dari total aset. Hal ini dikarenakan besarnya total aset masing-masing perusahaan berbeda bahkan mempunyai selisih yang besar, sehingga dapat menyebabkan nilai yang ekstrim. Untuk menghindari adanya data yang tidak normal tersebut maka data total aset perlu diproksikan menjadi logaritma natural total aset.

2.1.7 Likuiditas

Likuiditas merupakan kemampuan suatu entitas bisnis untuk membayar kewajiban-kewajibannya yang harus segera dipenuhi. Adapun hutang jangka pendek adalah kewajiban yang harus segera dipenuhi. Rasio likuiditas ini dapat digunakan dalam mengukur tingkat keamanan kreditor jangka pendek dan juga digunakan untuk melihat kelancaran operasi perusahaan. Selain itu rasio ini dapat digunakan juga untuk membandingkan kewajiban jangka pendek perusahaan dengan sumber daya jangka pendek (atau lancar) perusahaan yang ada untuk memenuhi kewajibannya.

likuiditas yang dipakai adalah current ratio. Current ratio merupakan salah satu dari rasio likuiditas yang paling sering dan paling umum digunakan. Rasio ini membandingkan antara aktiva lancar dengan kewajiban jangka pendek perusahaan. Aktiva lancar di sini terdiri dari kas, piutang, efek, persediaan, dan aktiva lancar lainnya. Sedangkan kewajiban jangka pendeknya berupa hutang dagang, hutang wesel, hutang bank, hutang gaji, dan hutang lainnya yang segera harus dibayar.

2.1.8 Leverage

Rasio leverage digunakan untuk menilai kemampuan perusahaan (entitas) dalam memenuhi kewajiban jangka panjangnya. Buruknya kinerja perusahaan dapat dilihat dari kemampuan perusahaan tersebut di dalam melunasi kewajibannya. Rasio leverage ini terdiri dari rasio utang dan rasio utang terhadap ekuitas.

Beberapa indikator yang dapat digunakan untuk mengukur tingkat

mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu hutang.

Debt to total assets ratio (DTA) menunjukkan besarnya hutang yang digunakan untuk membiayai aktiva yang digunakan oleh perusahaan dalam rangka menjalankan aktivitas operasionalnya. Semakin besar rasio DTA menunjukkan semakin besar tingkat ketergantungan perusahaan terhadap pihak eksternal (kreditur) dan semakin besar pula beban biaya hutang (biaya bunga) yang harus dibayar oleh perusahaan. Dengan semakin meningkatnya rasio DTA (dimana beban hutang juga semakin besar) maka hal tersebut berdampak terhadap profitabilitas yang diperoleh perusahaan, karena sebagian digunakan untuk membayar bunga pinjaman. Dengan biaya bunga yang semakin besar, maka profitabilitas semakin berkurang (karena sebagian digunakan untuk membayar bunga), maka hak para pemegang saham (dividen) juga semakin berkurang (menurun).

2.2 Tinjauan Penelitian Terdahulu