PENGARUH TEKANAN KEUANGAN DAN OPINI AUDIT TERHADAP AUDIT DELAY DIMODERASI OLEH UKURAN PERUSAHAAN (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di BEI tahun 2014-2016) - eprints3

Teks penuh

Gambar

Dokumen terkait

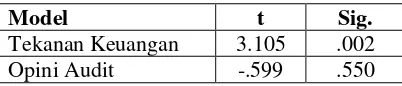

Dengan demikian t-hitung lebih kecil dari t-tabel (0,213 < 2,017) dan nilai signifikansi sebesar 0,832 (lebih besar dari 0,05) artinya H 5 tidak dapat diterima, bahwa

Hal ini menunjukkan bahwa ukuran perusahaan, laba/rugi operasi, opini auditor dan reputasi auditor yang mengalami peningkatan maka akan meningkatkan audit delay laporan

Uji F pada tabel anova diperoleh nilai F sebesar 29,525 dan nilai signifikan sebesar 0,000 yaitu lebih kecil dari 0,05 sehingga dapat disimpulkan bahwa Ukuran perusahaan

Artinya KAP dalam mengaudit perusahaan tidak terpaku pada ukuran perusahaan, sedangkan penelitian Januarti (2009) mengatakan bahwa ukuran perusahaan mempengaruhi pemberian

Berdasarkan tabel 4.12 ukuran perusahaan (SIZE) memiliki nilai t hitung sebesar -2,178 dan tingkat signifikasi 0,032. Tingkat signifikasi 0,032 menunjukkan tingkat

Berdasarkan tabel 3.2, nilai prob (F-static) sebesar 0.000001 < 5% (0,05) maka dapat disimpulkan bahwa ketiga variabel independen dalam penelitian ini yaitu ukuran

Solvabilitas, Ukuran perusahaan,Opini audit dan Ukuran Kantor Akuntan Publik (KAP) adalah variabel independen yang diteliti oleh penulis karena penulis ingin

Sebagaimana Perusahaan manufaktur paling mendominasi perusahaan yang terdaftar di BEI Sehingga dapat mewakili sampel 101 perusahaan dari keseluruhan populasi