SKRIPSI

PENGARUH UKURAN PERUSHAAN, KARAKTERISITK AUDIT DAN JENIS OPINI AUDIT TERHADAP BIAYA AUDIT PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2011-2014

OLEH

ANDIKA SYAHPUTRA 110503291

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Ukuran perusahaan, Karakteristik audit dan Jenis opini audit terhadap Biaya audit pada perusahaan manufaktur yang terdaftar di BEI periode 2011-2014” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapatkan izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,10 Mei 2015

Tanda tangan

ABSTRAK

PENGARUH UKURAN PERUSAHAAN, KARAKTERISTIK AUDIT DAN JENIS OPINI AUDIT TERHADAP BIAYA AUDIT PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011-2014

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh Ukuran perusahaan, karakteristik audit dan jenis opini audit terhadap biaya audit pada perusahaan manufaktur yang terdaftar di BEI. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh ukuran perusahaan, karakteristik audit dan jenis opini audit terhadap biaya audit.

Hipotesis dalam penelitian ini adalah ukuran perusahaan, karakteristik audit dan jenis opini audit terhadap biaya audit. Teknik pengumpulan data sekunder dalam penelitian ini dilakukan dengan dua tahap. Tahap pertama adalah melakukan studi pustaka, yaitu dengan mengumpulkan data dari jurnal, skripsi, dan buku yang berhubungan dengan penelitian. Tahap kedua adalah studi dokumentasi, yaitu dengan mengumpulkan data dalam bentuk laporan keuangan auditan, laporan tahunan dan laporan auditor serta informasi lain yang dibutuhkan melalui media internet dengan cara mendownload laporan tersebut dari website dengan menggunakan regresi linier berganda.

Pada hasil penelitian ini menunjukkan bahwa secara serempak ukuran perusahaan, karakteristik audit dan jenis opini audit berpengaruh terhadap biaya audit. Uji parsial menunjukkan hanya dua variabel yaitu ukuran perusahaan dan karakteristik audit yang berpengaruh signifikan terhadap biaya audit sedangkan jenis opini audit tidak memiliki pengaruh terhadap biaya audit.

ABSTRACT

EFFECT OF ITS SIZE, CHARACTERISTICS OF AUDIT AND AUDIT

OPINION ON COST AUDIT OF COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE PERIOD 2011-2014

Formulation of the problem in this research is the extent to which the influence of company size, characteristics and type of audit opinion audit of the fees audit in manufacturing companies listed on the Stock Exchange. The purpose of this study was to determine and analyze the effect of firm size, characteristics and type of audit opinion audit to audit fees.

The hypothesis of this study is the size of the company, the audit characteristics and type of audit opinion on the fees audit. Secondary data collection techniques in this research is done in two stages. The first stage is to study literature, namely by collecting data from journals, theses, and books related to the research. The second stage is the study of documentation, by collecting the data in the form of audited financial statements, annual report and auditors' report as well as other necessary information via the Internet by downloading the report from the website www.idx.co.id. The analytical method used is descriptive quantitative by using multiple linear regression.

In the results of this study indicate that simultaneously the size of the company, the audit characteristics and type of audit opinion affect the cost of the audit. Partial test shows only two variables: the size of the company and the characteristics of the audit significant effect on the fees audit, while the type of audit opinion had no effect on the cost of the audit.

KATA PENGANTAR

Skripsi ini berjudul “pengaruh ukuran perusahaan, karakteristik audit dan jenis opini audit terhadap biaya audit pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia periode 2011-2014. Penulisan ini telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M,Ec., Ak.,CA. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak.,CPA. selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, S.E., M.Si., Ak, selaku Ketua Program Studi S1-Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Bapak Drs. Sucipto, M.M., Ak selaku dosen Pembimbing yang telah mencurahkan pemikiran dan meluangkan waktu dalam memberikan bimbingan serta motivasi pada penulisan skripsi ini.

5. Bapak Drs. Hotmal jafar, M.M., Ak selaku dosen Penguji yang telah memberikan saran dan kritik demi penyempurnaan skripsi ini.

6. Bapak Drs. Mhd. Zainul bahri torong, M.Si., Ak selaku dosen Pembanding yang telah memberikan saran dan kritik demi penyempurnaan skripsi ini. 7. Seluruh Dosen/Staf Pengajar dan Pegawai Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara khususnya Departemen Akuntansi Program S1. 8. Kedua orang tua saya yang terus memberikan dorongan motivasi, semangat

dan doa yang tidak pernah usai. Abang dan adik-adik yang memberikan semangat dan dorongan doa.

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

1.2 Perumusan Masalah ... 7

1.3 Tujuan dan Manfaat Penelitian ... 7

1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1 Tinjauan Teoritis ... 10

2.1.1 Teori Keagenan (Agency Theory) ... 10

2.1.2 Ukuran Perusahaan ... 13

2.1.3 Karakteristik auditor ... 14

2.1.4 Jenis Opini Audit ... 15

2.1.5 Biaya Audit ... 17

2.2 Tinjauan Penelitian Terdahulu ... 19

2.3 Kerangka Konseptual dan Hipotesis Penelitian ... 22

2.3.1 Kerangka Konseptual ... 22

2.3.2 Hipotesis Penelitan ... 24

BAB III METODE PENELITIAN ... 25

3.1 Jenis Penelitian ... 25

3.2 Tempat dan Waktu Penelitian ... 25

3.3 Batasan Operasional ... 25

3.4 Defenisi Operasional dan Skala Pengukuran Variabel ... 26

3.4.1 Variabel Dependen ... 26

3.4.2 Variabel Independen ... 26

3.4.2.1 Ukuran Perusahaan ... 27

3.4.2.2 Karakteristik auditor ... 27

3.4.2.3 Jenis Opini Audit ... 28

3.5 Populasi dan Sampel Penelitian ... 30

3.6 Jenis dan Sumber Data ... 38

3.7 Teknik Pengumpulan Data ... 38

3.8 Metode Analisis Data ... 39

3.8.1 Uji Asumsi Klasik ... 39

3.8.2 Analisis Regresi Berganda ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

4.1Deskripsi Objek Penelitian ... 45

4.2 Analisis statistik Deskriptif ... 45

4.3 Uji Asumsi Klasik ... 47

4.3.1 Uji Normalitas Data ... 47

4.3.2 Uji Multikolinearitas ... 50

4.3.3 Uji Heteroskedastisitas ... 51

4.3.4 Uji Autokorelasi ... 53

4.4 Pengujian Hipotesis ... 54

4.4.1 Uji t ... 54

4.4.2 Uji F ... 58

4.4.3 Uji Koefisien Determinasi (R2) ... 59

4.5 Pembahasan Hasil Penelitian ... 60

BAB V KESIMPULAN DAN SARAN ... 62

5.1 Kesimpulan ... 62

5.2 Keterbatasan Penelitian ... 63

5.3 Saran ... 63

DAFTAR PUSTAKA ... 65

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Peneliti Terdahulu ... 19

Tabel 3.1 Daftar Populasi dan Sampel Penelitian ... 29

Tabel 3.2 Daftar Populasi dan Sampel Penelitian ... 31

Tabel 3.3 Daftar Sampel Penelitian ... 37

Tabel 4.1 Statistik Deskriptif ... 46

Tabel 4.2 Uji Kolmogrov-Smirnov Sebelum Transformasi ... 50

Tabel 4.3 Hasil Uji Multikolinearitas ... 51

Tabel 4.4 Hasil Uji Autokorelasi ... 54

Tabel 4.5 Hasil Uji t ... 55

Tabel 4.6 Hasil Uji F ... 58

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 22

Gambar 4.1 Histogram Sebelum Transformasi ... 48

Gambar 4.2 PP Plot Sebelumn Transformasi ... 49

ABSTRAK

PENGARUH UKURAN PERUSAHAAN, KARAKTERISTIK AUDIT DAN JENIS OPINI AUDIT TERHADAP BIAYA AUDIT PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011-2014

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh Ukuran perusahaan, karakteristik audit dan jenis opini audit terhadap biaya audit pada perusahaan manufaktur yang terdaftar di BEI. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh ukuran perusahaan, karakteristik audit dan jenis opini audit terhadap biaya audit.

Hipotesis dalam penelitian ini adalah ukuran perusahaan, karakteristik audit dan jenis opini audit terhadap biaya audit. Teknik pengumpulan data sekunder dalam penelitian ini dilakukan dengan dua tahap. Tahap pertama adalah melakukan studi pustaka, yaitu dengan mengumpulkan data dari jurnal, skripsi, dan buku yang berhubungan dengan penelitian. Tahap kedua adalah studi dokumentasi, yaitu dengan mengumpulkan data dalam bentuk laporan keuangan auditan, laporan tahunan dan laporan auditor serta informasi lain yang dibutuhkan melalui media internet dengan cara mendownload laporan tersebut dari website dengan menggunakan regresi linier berganda.

Pada hasil penelitian ini menunjukkan bahwa secara serempak ukuran perusahaan, karakteristik audit dan jenis opini audit berpengaruh terhadap biaya audit. Uji parsial menunjukkan hanya dua variabel yaitu ukuran perusahaan dan karakteristik audit yang berpengaruh signifikan terhadap biaya audit sedangkan jenis opini audit tidak memiliki pengaruh terhadap biaya audit.

ABSTRACT

EFFECT OF ITS SIZE, CHARACTERISTICS OF AUDIT AND AUDIT

OPINION ON COST AUDIT OF COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE PERIOD 2011-2014

Formulation of the problem in this research is the extent to which the influence of company size, characteristics and type of audit opinion audit of the fees audit in manufacturing companies listed on the Stock Exchange. The purpose of this study was to determine and analyze the effect of firm size, characteristics and type of audit opinion audit to audit fees.

The hypothesis of this study is the size of the company, the audit characteristics and type of audit opinion on the fees audit. Secondary data collection techniques in this research is done in two stages. The first stage is to study literature, namely by collecting data from journals, theses, and books related to the research. The second stage is the study of documentation, by collecting the data in the form of audited financial statements, annual report and auditors' report as well as other necessary information via the Internet by downloading the report from the website www.idx.co.id. The analytical method used is descriptive quantitative by using multiple linear regression.

In the results of this study indicate that simultaneously the size of the company, the audit characteristics and type of audit opinion affect the cost of the audit. Partial test shows only two variables: the size of the company and the characteristics of the audit significant effect on the fees audit, while the type of audit opinion had no effect on the cost of the audit.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Kemajuan suatu perusahaan dilihat dari bagaimana posisi keuangan yang di laporkannya setiap tahun. Apabila posisi keuangan perusahaan tersebut terus stabil dan menunjukkan perubahan positif dan signifikan, maka perusahaan tersebut dapat dikatakan baik. Perkembangan perusahaan go public di Indonesia mengalami kemajuan yang sangat pesat. Perkembangan ini menuntut setiap perusahaan untuk terus mempertahankan eksistensinya dalam dunia bisnis. Namun tidak menutup kemungkinan bahwa isi laporan-laporan perusahaan tersebut dibuat oleh perusahaan sendiri dengan tujuan untuk memperlihatkan bahwa kondisi perusahaan tersebut baik dan dapat menarik minat investor untuk berinvestasi pada perusahaan tersebut. Berdasarkan hal tersebut maka laporan keuangan perlu diaudit oleh auditor yang independen dan berkualitas, yang dimana hasilnya nanti akan menunjukkan bahwa apakah laporan keuangan tersebut benar-benar disajikan secara wajar tanpa ada penambahan dari pihak perusahaan. Disinilah peran audit dibutuhkan sebagai suatu jasa profesi yang dilakukan oleh Kantor Akuntan Publik dan dilaksanakan oleh seorang auditor.

Profesi sebagai auditor merupakan suatu profesi yang sudah menjadi kepercayaan masyarakat. Dalam menunjang keprofesionalismenya, audit melaksanakan tugas dan tanggung jawabnya tidak terlepas dari pedoman standar audit yang ditetapkan oleh Institut Akuntan Publik Indonesia (IAPI), yaitu standar umum, standar pekerjaan lapangan, dan standar pelaporan. Auditor melaksanakan tugas dan tanggung jawabnya dalam mengaudit laporan keuangan dituntut untuk memiliki kompetensi yang memadai, sehingga ia mampu melaksanakan proses audit sesuai dengan prosedur yang telah ditetapkan, yang kemudian sebagai balasan atas jasanya akan mendapatkan fee atau imbalan yang sesuai atas jasa professional yang telah ia berikan kepada klien.

Dalam mengaudit suatu laporan keuangan perusahan, tentu perusahaan akan membayar jasa audit tersebut. Fenomena mengenai besar atau kecilnya audit fees yang diterima oleh Akuntan Publik atas jasanya pada klien (auditee) yang

Selain masih terjadi tawar-menawar harga, besarnya audit fee di Indonesia juga tidak tercantum secara transparansi atau terperinci di dalam catatan atas laporan keuangan perusahaan. Audite fee masuk kedalam pos beban umum dan administrasi dan ditulis dengan nama akun jasa professional. Terbukti dengan data yang peroleh dari laporan keuangan yang terdaftar di Bursa Efek Indonesia (BEI) hanya beberapa perusahaan yang mencantumkan biaya audit secara terpisah dari akun professional yang terdapat dalam catatan atas laporan keuangan perusahaan. Dari hal ini, terlihat fenomena belum adanya transparansi mengenai besaran audit fee di Indonesia, karena pada dasaranya di Indonesia memang belum ada

ketentuan yang mengharuskan kantor Akuntan Publik yang mempublikasikan besarnya fee audit yang diterima sebagaimana praktek yang sudah berlangsung di Negara-negara maju.

Permasalahan selanjutnya adalah jika melakukan pekerjaan audit dengan harga terendah dikhawatirkan kualitas audit akan diabaikan. Tarif biaya audit harus diperhatikan sesuai banyak atau besarnya resiko pekerjaan audit tersebut. Dalam Kode Etik Akuntan Publik tahun 2008 dimaksudkan untuk membantu Anggota dalam menetapkan imbalan jasa yang wajar sesuai dengan martabat profesi akuntan publik dan dalam jumlah yang pantas untuk dapat memberikan jasa sesuai dengan tuntutan standar profesional Akuntan Publik yang berlaku, imbalan jasa yang terlalu rendah atau secara signifikan jauh lebih rendah dari yang dikenakan oleh auditor/akuntan pendahulu atau diajukan oleh auditor/akuntan lain, akan menimbulkan keraguan mengenai kemampuan dan kompetensi anggota dalam menerapkan standar teknis dan standar profesional yang berlaku.

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham, dan lain-lain.

David Hay (2006:29) menyebutkan jika perusahaan yang industrinya bergerak di bidang industri manufaktur akan membutuhkan audit fee yang lebih tinggi, hal ini berkaitan dengan faktor lainnya yaitu kompleksitas, ukuran perusahaan. Dimana ketika ukuran perusahaan semakin besar, kegiatan operasi perusahaan akan semakin kompleks serta resiko inheren seperti salah saji dalam laporan keuangan bisa saja dapat terjadi sehingga semakin banyak bukti yang harus dikumpulkan, yang menyebabkan auditor harus lebih ketat dalam melakukan pengujian audit dan membutuhkan biaya yang cukup tinggi.

Karakteristik yang diuji pengaruhnya pada biaya audit pada penelitian ini adalah karakterisik auditor. Dalam penugasan pemeriksaan, auditor berperan melaksanakan program pemeriksaan dan menyusun laporan hasil pemeriksaan. Oleh karena itu, pelaksanaan pemeriksaan tidak dapat dipisahkan dari pengaruh karakteristik auditor. Karakteristik auditor umumnya diidentifikasi berdasarkan karakteristik intitusi audit seperti kantor akuntan publik (KAP).

Karakteristik auditor dibedakan atas tingkat kualitas audit dan tingkat keprofessionalisnya. apabila kantor tersebut memiliki nama besar (Big4) maka kantor akuntan publik tersebut memiliki citra sebagai auditor yang akan menghasilkan tingkat kualitas audit yang baik bila dibandingkan dengan kantor akuntan publik yang tidak memiliki nama besar (nonbig4).

Dalam penelitain Cohen dan Leventis (2012) dan Carslaw dan Kaplan (1991) membedakan karakteristik auditor berdasarkan kategori KAP internasional atau KAP lokal. Lowensohn et al (2007) membedakan karakteristik auditor berdasarkan kategori KAP big five atau KAP yang bukan big five. Kantor Akuntan Publik yang memiliki nama besar (Big 4) memiliki citra sebagai auditor yang akan menghasilkan tingkat kualitas audit yang melebihi persyaratan minimal keprofesionalan dan kualitas dari Kantor Akuntan Publik yang tidak memiliki nama besar.

biaya diluar dari ketentuan makan di khawatirkan tingkat independensi auditor berkurang.

Menurut Sukrisno Agoes (2012:56) Biaya audit adalah “ imbalan dalam bentuk uang atau barang atau bentuk lainnya yang diberikan kepada atau diterima dari klien atau pihak lain untuk memperoleh perikatan dari klien atau pihak lain”.

Peneliti sebelumnya mengenai audit fee telah dilakukan oleh Harjinder et al. (2010:54) menggunakan data tahun 2005 yang terkumpul hanya dari laporan

tahunan (yaitu informasi public). Dengan sampel 300 perusahaan public di Australia, penelitian ini menguji auditor characteristic, internal audit, corporate governance terhadap penentuan harga pelayanan audit (fee audit). Ditemukan bahwa terdapat pengaruh yang positif dan signifikan antara auditor characteristic, corporate governance, internal audit dan fee audit.

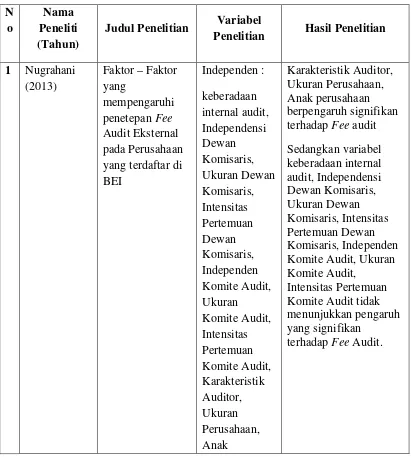

Penelitian ini merupakan replikasi penelitian yang dilakukan oleh Nugrahani (2013) dengan judul “ Faktor – Faktor yang mempengaruhi penetepan Fee Audit Eksternal pada Perusahaan yang terdaftar di BEI” penelitian ini menggunakan variabel independen yang terdiri dari keberadaan internal audit, Independensi Dewan Komisaris, Ukuran Dewan Komisaris, Intensitas Pertemuan Dewan Komisaris, Independen Komite Audit, Ukuran Komite Audit, Intensitas Pertemuan Komite Audit, Karakteristik Auditor, Ukuran Perusahaan, Anak perusahaan, dengan variabel dependennya Fee Audit.

Perusahaan, Karakteristik Auditor, Jenis Opini Audit Terhadap Biaya Audit

Pada Perusahaan Manufaktur Yang Terdaftar di BEI”

1.2 Perumusan Masalah

Berdasarkan uraian yang terdapat pada latar belakang masalah, maka rumusan masalahnya adalah sebagai berikut :

a. Apakah ukuran perusahaan, karakteristik auditor, dan jenis opini audit Berpengaruh simultan terhadap Biaya Audit pada perusahaa manufaktur di BEI ?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan sebelumnya, tujuan yang ingin dicapai dari peneliti ini adalah sebagai berikut :

a. Untuk mengetahui pengaruh ukuran perusahaan terhadap biaya audit pada perusahaan manufaktur di BEI

b. Untuk mengetahui pengaruh karakteristik auditor terhadap biaya audit pada perusahaan manufaktur di BEI

c. Untuk mengetahui pengaruh jenis opini audit terhadap biaya audit pada perusahaan manufaktur di BEI

1.3.2 Manfaat Penelitian

Dalam penelitian ini, manfaat yang diharapkan adalah sebagai berikut : 1. Bagi peneliti, hasil penelitian ini diharapkan dapat meningkatkan

pengetahuan serta pemahaman peneliti tentang ukuran perusahaan, karakteristik auditor, jenis opini audit terhadap biaya audit.

2. Bagi akademisi, hasil penelitian ini diharapkan bermanfaat sebagai sumber referensi pengetahuan dan bahan lanjut bagi penelitian yang berkaitan dengan biaya audit

3. Bagi investor maupun calon investor, hasil penelitian ini diharapkan dapat bermanfaat untuk memberi informasi dan sebagai bahan pertimbangan mengenai biaya audit sehingga para investor dan calon investor dapat mengambil keputusan yang tepat dalam melakukan investasi

4. Bagi para auditor independen, hasil penelitian ini dapat bermanfaat sebagai pedoman, bahan pertimbangan dan bahan referensi bagi auditor dalam melaksanakan proses auditnya terutama dalam penetapan biaya audit terhadap klien yang menyangkut masalah jasa audit

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan (Agency Theory)

Teori agensi merupakan konsep yang menjelaskan hubungan kontraktual antara principals dan agents. Pihak principals adalah pihak yang memberikan mandat kepada pihak lain, yaitu agent, untuk melakukan semua kegiatan atas nama principals dalam kapasitasnya sebagai pengambil keputusan.

Teori agensi muncul karena adanya hubungan kerja antara pihak yang memberi wewenang (prinsipal) yaitu investor dengan pihak yang menerima wewenang (agen) yaitu manajer, dalam bentuk kontrak kerja sama dimana prinsipal mendelegasikan otoritas pengambilan keputusan kepada agen dalam mengelola kekayaan investor (Brigham dan Houston, 2004:145).

Tujuan dari teori agensi adalah pertama, untuk meningkatkan kemampuan individu (baik prinsipal maupun agen) dalam mengevaluasi lingkungan dimana keputusan harus diambil (The belief revision role). Kedua, untuk mengevaluasi hasil dari keputusan yang telah diambil guna mempermudah pengalokasian hasil antara prinsipal dan agen sesuai dengan kontrak kerja (The performance evaluation role). Secara garis besar teori agensi dikelompokkan menjadi dua

(stockholder) dengan manajer. Sementara itu principal agent research memfokuskan pada kontrak optimal antara perilaku dan hasilnya, secara garis besar penekanan pada hubungan principal dan agen. Principal-agen research mengungkapkan bahwa hubungan agent-principal dapat diaplikasikan

termasuk pengambilan keputusan ekonomik, dalam lingkungan yang tidak pasti seperti perusahaan dalam kondisi financial distress. Agen sebagai seorang manajer akan mengambil keputusan untuk melakukan berbagai strategi guna mempertahankan kelangsungan usaha perusahaan. Disisi lain agen merupakan pihak yang diberikan kewenangan oleh prinsipal berkewajiban mempertanggungjawabkan apa yang telah diamanahkan kepadanya.

Oleh karena itu, dibutuhkan adanya pihak yang melakukan proses pemantauan dan pemeriksaan terhadap aktivitas yang dilakukan oleh pihak-pihak tersebut diatas. Aktivitas pihak-pihak tersebut, dinilai lewat kinerja keuangannya yang tercermin dalam laporan keuangan. Lebih lanjut dalam agency theory, pemilik perusahaan membutuhkan auditor untuk memverifikasi informasi

yang diberikan manajemen kepada pihak perusahaan. Sebaliknya, manajemen memerlukan auditor untuk memberikan legitimasi atas kinerja yang mereka lakukan (dalam bentuk laporan keuangan), sehingga mereka layak mendapatkan insentif atas kinerja tersebut. Disisi lain, kreditor membutuhkan auditor untuk memastikan bahwa uang yang mereka kucurkan untuk membiayai kegiatan perusahaan, benar-benar digunakan sesuai dengan persetujuan yang ada, sehingga kreditor bisa menerima bunga atas pinjaman yang diberikan.

Pengawasan atau monitoring yang dilakukan oleh pihak independen memerlukan biaya atau monitoring cost dalam bentuk biaya audit, yang merupakan salah satu dari agency cost. Biaya pengawasan (monitoring cost) merupakan biaya untuk mengawasi perilaku agent apakah agent telah

aktivitas yang telah ditugaskan kepada manajer. Uraian tersebut diatas memberi makna bahwa auditor merupakan pihak yang dianggap dapat menjembatani kepentingan pihak pemegang saham (principal) dengan pihak manajer (agent) dalam mengelola keuangan perusahaan termasuk menilai kelayakan strategi manajemen dalam upaya untuk mengatasi kesulitan keuangan perusahaan.

atas pekerjaan manajer melalui sebuah sarana yaitu laporan keuangan, sehingga auditor akan melakukan proses audit terhadap kewajaran laporan keuangan yang terdiri dari neraca, laporan laba rugi, laporan perubahan modal dan laporan arus kas termasuk catatan atas laporan keuangan yang kemudian akan memberikan pendapat atas pekerjaan auditnya dalam bentuk opini audit. Auditor independen melakukan pengawasan atau monitoring karena manajer berkeinginan untuk menyajikan laporan keuangan agar tampak lebih baik dari kondisi senyatanya.

2.1.2 Ukuran Perusahaan

Menurut Ferry dan Jones (dalam Sujianto, 2001:66), “ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aset, jumlah penjualan, rata–rata total penjualan dan rata–rata total asset”. Jadi, ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan.

Salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan adalah ukuran aktiva. Perusahaan yang memiliki total aktiva besar menunjukkan arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu relatif lama, selain itu juga mencerminkan bahwa perusahaan yang memiliki total aktiva yang besar relatif lebih stabil dan lebih mampu menghasilkan laba dibandingkan perusahaan dengan total aktiva yang kecil.

2.1.3 Karakteristik Auditor

Seluruh perusahaan yang telah Go Public dan terdaftar dalam Bursa Efek Indonesia diharuskan untuk memenuhi kewajiban untuk menyampaikan laporan keuangan yang telah diaudit oleh Kantor Akuntan Publik (KAP) sebelum dipublikasikan kepada publik. Dalam menjalankan profesinya, auditor dituntut untuk bersikap independen dalam mendeteksi kemungkinan perilaku menyimpang atau kecurangan yang dilakukan oleh pihak manajemen dalam menyusun laporan keuangannya.

Pada Kantor Akuntan Publik (KAP) yang lebih besar (big4) diasumsikan audit yang dilakukan lebih berkualitas dibandingkan dengan Kantor Akuntan Publik (KAP) yang lebih kecil (non big4) karena adanya kecenderungan untuk lebih berhati-hati dalam melaksanakan audit, termasuk menjalankan prosedur-prosedur audit yang berlaku.

1. Kantor Akuntan Publik (KAP) cenderung menerima klien dengan fee besar

2. Fee audit yang besar akan meningkatkan tanggung jawab

3. Kantor Akuntan Publik (KAP) akan mengaudit badan usaha dengan risiko tinggi apabila mendapatkan fee yang besar

4. Besar kecilnya fee akan mempengaruhi tanggung jawab

2.1.4 Jenis Opini Audit

Opini audit diberikan oleh auditor melalui beberapa tahap audit sehingga auditor dapat memberikan kesimpulan atas opini yang harus diberikan atas laporan keuangan yang diauditnya. Opini audit biasanya terdapat dalam paragraf pendapat di dalam laporan auditor tersebut. Laporan audit adalah hasil akhir dari pemeriksaan seorang auditor terhadap laporan keuangan kliennya. Di dalam laporan tersebut biasanya terdiri dari tiga paragraf yaitu paragraf pengantar, pargaraf lingkup, dan paragraf pendapat.

Melalui opini audit, auditor dapat berkomunikasi dengan lingkungannya. Opini audit digunakan auditor untuk menyatakan pendapatnya mengenai laporan keuangan yang telah diperiksanya, dimana auditor dapat menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan, dalam semua hal yang material, yang didasarkan atas kesesuaian penyusunan laporan keuangan tersebut dengan prinsip akuntansi yang berterima umum.

laporan tersebut menginformasikan kepada pengguna informasi tentang apa yang dilakukan auditor dan kesimpulan yang diperolehnya.

Opini auditor terdiri dari 5 Jenis (Mulyadi 2002:416) yaitu : a. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion).

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material sesuai dengan prinsip akuntansi berterima umum di Indonesia Laporan audit dengan pendapat wajar tanpa pengecualian diterbitkan oleh auditor jika kondisi berikut ini terpenuhi, antara lain :

1. Semua laporan neraca, laporan laba-rugi, laporan perubahan ekuitas, dan laporan arus kas terdapat dalam laporan keuangan.

2. Dalam pelaksanaan perikatan, seluruh standar umum dapat dipenuhi oleh auditor.

3. Bukti cukup dapat dikumpulkan oleh auditor, dan auditor telah melaksanakan perikatan sedemikian rupa sehingga memungkinkan untuk melaksanakan tiga standar pekerjaan lapangan.

4. Laporan keuangan disajikan sesuai dengan prinsip akuntansi berterima umum di Indonesia.

5. Tidak ada keadaan yang mengharuskan auditor untuk menambah paragraf penjelas atau modifikasi kata-kata dalam laporan audit.

b. Pendapat Wajar Tanpa Pengecualian dengan Bahasa Penjelas (Unqualified Opinion with Explanatory Language)

Dalam keadaan tertentu, auditor menambahkan suatu paragraf penjelas (atau bahasa penjelas yang lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan keuangan auditan. Paragraf penjelas dicantumkan setelah paragraf pendapat. Keadaan yang menjadi penyebab utama ditambahkannya suatu paragraf penjelas atau modifikasi kata-kata dalam laporan audit baku adalah:

1. Ketidakkonsistenan penerapan prinsip akuntansi berterima umum. 2. Keraguan besar tentang kelangsungan hidup entitas.

3. Auditor setuju dengan suatu penyimpangan dari prinsip akuntansi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan.

4. Penekanan atas suatu hal

5. Laporan audit yang melibatkan auditor lain.

c. Pendapat Wajar dengan Pengecualian (Qualified Opinion)

Pendapat wajar dengan pengecualian diberikan apabila auditee menyajikan secara wajar laporan keuangan, dalam semua hal yang material sesuai dengan prinsip akuntansi berterima umum di Indonesia, kecuali untuk dampak hal hal yang dikecualikan. Pendapat wajar dengan pengecualian dinyatakan dalam keadaan :

2. Auditor yakin bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi berterima umum di Indonesia, yang berdampak material, dan ia berkesimpulan untuk tidak menyatakan pendapat tidak wajar.

d. Pendapat Tidak Wajar (Adverse Opinion)

pendapat tidak wajar diberikan oleh auditor apabila laporan keuangan auditee tidak menyajikan secara wajar laporan keuangan sesuai dengan prinsip akuntansi berterima umum.

e. Tidak Memberikan Pendapat (Disclaimer of Opinion)

Audtior menyatakan tidak memberikan pendapat jika ia tidak melaksanakan audit yang auditor memberikan pendapat atas laporan keuangan. Pendapat ini juga diberikan apabila ia dalam kondisi tidak independen dalam hubungannya dengan klien.

2.1.5 Biaya Audit

Fee audit adalah besaran biaya yang diterima oleh auditor dengan mempertimbangkan berbagai hal seperti kompleksitas jasa yang diberikan, tingkat keahlian dan lain-lain. Menurut Sukrisno Agoes (2012:18) mendefenisikan Fee Audit sebagai berikut: “Besarnya biaya tergantung antara lain resiko penugasan ,kompleksitas jasa yang diberikan, tingkat keahlian yang diperlukan untuk melaksanakan jasa tesebut , struktur biaya KAP yang bersangkutan dan pertimbangan professional lainya.”.

KAP, keahlian yang dimiliki auditor tentang industry (industry expertise), serta efisiensi yang dimiliki auditor (technological efficiency of auditors).

Menurut Mulyadi (2002: 63-64), besarnya fee profesional yaitu besarnya fee anggota dapat bervariasi tergantung antara lain : risiko penugasan, kompleksitas jasa yang diberikan, tingkat keahlian yang diperlakukan untuk melaksanakan jasa tersebut, struktur biaya KAP yang bersangkutan dan pertimbangkan professional lainnya. Anggota KAP tidak diperkenankan mendapatkan klien dengan cara menawarkan fee yang dapat merusak citra profesi.

Berkaitan dengan hal tersebut fee audit yang diterima auditor semakin besar, auditor cenderung lebih bersikap independensi karena auditor akan lebih bersungguh-sungguh dalam melaksanakan tugas audit dengan menghasilkan laporan audit yang baik yang mampu meningkatkan kualitas audit.

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

N o

Nama Peneliti (Tahun)

Judul Penelitian Variabel

Penelitian Hasil Penelitian

perusahaan

Return on investment, ukuran perusahaan , pangsa pasar auditor , dan kerugian debt to asset ratio, profitabilitas

perusahaan dan jenis opini audit tidak

2.3 Kerangka Konseptual dan Hipotesis Penelitian

2.3.1 Kerangka Konseptual

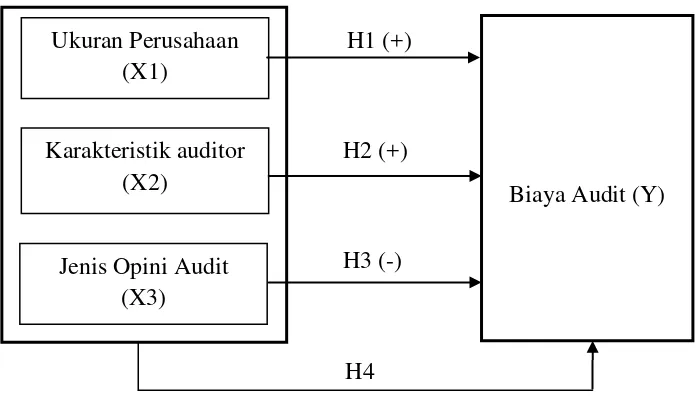

Berdasarkan atas latar belakang masalah dan tinjauan teoritis yang telah diuraikan sebelumnya, maka dapat dibangun kerangka konseptual seperti pada gambar 2.1

H1 (+)

H2 (+)

H3 (-)

H4

Gambar 2.1

Kerangka Konseptual

Menurut Erlina (2011:33) kerangka teoritis adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka teoritis akan menghubungkan secara teoritis antara variabel-variabel penelitian, yaitu antara variabel bebas dengan variabel terikat.

Variabel – variabel yang diteliti berpengaruh positif dan berpengaruh negatif. Ukuran perusahaan (X1) berpengaruh positif terhadap biaya audit, Karakteristik auditor (X2) berpengaruh positif terhadap biaya audit, Jenis opini audit (X3) berpengaruh negatif terhadap biaya audit.

Ukuran Perusahaan (X1)

Karakteristik auditor (X2)

Jenis Opini Audit (X3)

Biaya audit merupakan hal penting dalam pemeriksaan suatu laporan keuangan perusahaan. Banyak faktor yang mempengaruhi biaya audit yang akan dikeluarkan oleh perusahaan untuk melakukan pemeriksaan laporan keuangan tersebut. Salah satu diantara faktor yang mempengaruhinya adalah ukuran perusahaan.

Ukuran perusahaan adalah variabel yang paling penting dalam me-nentukan biaya audit. Seperti dijelaskan pada penelitian sebelumnya, bahwa auditor yang melakukan audit diperusahaan besar akan menghabiskan lebih banyak waktu dan sumber daya untuk meninjau operasi klien karena perusahaan besar terlibat dalam sejumlah besar transaksi yang tentu saja membutuhkan waktu berjam-jam bagi auditor untuk memeriksa. Hal tesebut yang mengakibatkan penetapan biaya audit semakin tinggi.

Karakteristik auditor yang dinilai dengan ukuran kantor akuntan publik (KAP) apakah termasuk dalam KAP Big4 atau non-Big4. Dalam aturan etika kompartemen akuntan publik per 1 januari 2001 disebutkan bahwa: “KAP adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan, yang berusaha dibidang pemberian jasa profesional dalam praktik akuntan publik. Kantor akuntan publik yang memiliki nama besar (Big4) dipandang sebagai auditor yang akan menghasilkan tingkat kualitas audit yang melebihi persyaratan minimal.

pihak yang independen, auditor tidak dibenarkan untuk memihak kepentingan siapapun dan untuk tidak mudah dipengaruhi, serta harus bebas dari setiap kewajiban terhadap kliennya dan tidak memiliki suatu kepentingan dengan kliennya.

2.3.2 Hipotesis Penelitian

Menurut Erlina (2011:42)” hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji keberannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena.”

Berdasarkan rumusan masalah, tinjauan pustaka, dan kerangka konseptual yang telah diuraikan sebelumnya sehingga dapat dirumuskan hipotesis sebagai berikut :

H1 : Ukuran Perusahaan berpengaruh positif terhadap Biaya Audit H2 : Karakteristik auditor berpengaruh positif terhadap Biaya Audit H3 : Jenis Opini Audit berpengaruh negatif terhadap Biaya Audit

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

“Jenis penelitian ini adalah penelitian asosiatif kausal atau hubungan yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Berdasarkan bentuk hubungan antara variabelnya penelitian ini adalah hubungan sebab akibat” (Sugiono, 2006:10)

3.2 Tempat dan Waktu Penelitian

Tempat Penelitian ini dilakukan pada perusahaan manufaktur di Bursa Efek Indonesia. Penelitian ini dilakukan dengan cara mempelajari catatan-catatan atau dokumen – dokumen perusahaan sesuai dengan data yang diperlukan. Waktu penelitain dilakukan pada bulan Januari sampai bulan juli tahun 2015. Data yang digunakan adalah data sekunder yang didapat dari

3.3 Batasan Operasional

masalah yang di teliti hanya masalah pengaruh ukuran perusahaan, karakteristik auditor dan jenis opini audit terhadap biaya audit.

3.4 Defenisi Operasional dan Skala pengukuran Variabel

3.4.1 Variabel Dependen

Biaya audit merupakan jumlah biaya yang harus dikeluarkan oleh setiap perusahaan untuk membiayai jasa auditor yang telah melakukan audit atas laporan keuangan perusahaan yang bersangkutan. Data tentang biaya audit diambil dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011-2014 yang benar-benar mengungkapkan besar jumlah biaya audit, yang selanjutnya variabel akan diukur dengan menggunakan logaritma natural dari biaya audit. Logaritma natural digunakan untuk memperkecil perbedaan angka yang terlalu jauh dari data yang telah didaptakan sebagai sampel peneiltian.

Pengungkapan jumlah besar biaya audit pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dalam laporan (annual repot) masih sangat jarang. Belum tersedianya data tentang biaya audit dikarenakan pengungkapan data tentang biaya audit di Indonesia masih berupa voluntary disclosures, sehingga belum banyak perusahaan yang mencantumkan data tersebut

3.4.2 Variabel Independen

3.4.2.1 Ukuran Perusahaan

Salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan adalah ukuran total aktiva. Perusahaan yang memiliki totral aktiva besar menunjukkan arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibandingkan perusahaan dengan total aktiva yang kecil.

Variabel indikator untuk mewakili faktor ukuran perusahaan adalah total aktiva yang dimiliki oleh perusahaan. Variabel ini akan diukur dengan menggunakan logaritma natural dari total asset perusahaan.

3.4.2.2 Karakteristik auditor

Dibandingkan Kantor Akuntan Publik yang tidak memiliki nama besar, Kantor Akuntan Publik yang memiliki nama besar (Big 4) dipandang sebagai auditor yang akan menghasilkan tingkat kualitas audit yang melebihi persyaratan minimal keprofesionalan (Halim, 2005).

Perbedaan antara Kantor Akuntan Publik atau auditor yang berkualitas tinggi dengan auditor yang berkualitas rendah adalah pada auditor yang berkualitas tinggi akan membuat sedikit kesalahan dari pada auditor yang berkualitas rendah sehingga memiliki biaya audit yang lebih tinggi dari auditor yang berkualitas rendah (Halim, 2005:33).

Kantor Akuntan Publik yang termasuk dalam The Big 4 adalah

2. KAP Haryanto Sahari, Tanudireja, Wibisana & Co. yang berafiliasi dengan pricewaterhouse Coopers (PwC).

3. Kap Osman Bing Satrio & Co, yang berafiliasi dengan Deloitte Touche Thomatsu (DTT).

4. Kap Siddharta dan Widjaja yang berafiliasi dengan Klynveld Peat Marwick Goerdeler (KPMG)

Variabel ini menggunakan skala nominal, yaitu angka 1 untuk mengindikasikan pengguaan kantor Akuntan Publik Big 4 serta angka 2 untuk mengindikasikan penggunaan Kantor Akuntan Publik non Big 4.

3.4.2.3 Jenis Opini Audit

Opini audit merupakan pernyataan pendapat yang diberikan oleh seorang auditor untuk menilai kewajaran atas laporan keuangan suatu perusahaan yang telah diauditnya. Variabel Jenis Opini audit diukur dengan menggunakan skala nominal. Jika perusahaan klien memperoleh opini wajar tanpa pengecualian diberi nilai 1, jika perusahaan klien memperoleh opini wajar tanpa pengecualian dengan bahasa penjelasan diberi nilai 2, jika perusahaan klien memperoleh opini wajar dengan pengecualian diberi nilai 3, jika perusahaan klien memperoleh opini tidak wajar diberi nilai 4, jika perusahaan klien memperoleh opini tidak memberikan pendapat diberi nilai 5.

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel

Jenis

Dependen Biaya Audit (Y)

pernyataan

nilai 1, Opini wajar tanpa pengecualian dengan bahasa penjelasan diberi nilai 2, Opini wajar dengan

pengecualian diberi nilai 3, Opini tidak wajar diberi nilai 4, Opini tidak

memberikan pendapat diberi nilai 5.

3.5 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun penelitian yaitu tahun 2011 sampai dengan 2014 yaitu sejumlah 130 perusahaan.

Sampel dapat dikatakan baik apabila sampel tersebut memenuhi dua kriteria yaitu presisi dan akurat. Sampel yang diharapkan memiliki presisi tinggi yaitu sampel yang mempunyai tingkat kesalahan pengambilan sampel yang rendah (Erlina, 2011:83). Secara umum, ada dua metode pengambilan sampling yaitu (Erlina, 2011:85) :

1. Probability sampling; yaitu metode pengambilan sampel dimana setiap elemen populasi mempunyai peluang atau kemungkinan yang sama untuk terpilih sebagai sampel. Metode probabilitas dibedakan atas : (1) simple random sampling dan (2) complex random sampling.

Metode pengambilan sampel yang digunakan peneliti dalam penelitian ini adalah metode purposive sampling, dengan kriteria sebagai berikut :

1. Sampel merupakan perusahaan manufaktur yang masih terdaftar di Bursa Efek Indonesia tahun 2011 – 2014

2. Menyertakan laporan keuangan yang telah di audit oleh Kantor Akuntan Publik tahun 2011 - 2014

3. Perusahaan tersebut telah membayar jasa Professional atau biaya audit selama periode tahun 2011 – 2014

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

No Nama Perusahaan Kode

Kriteria Pengambil

an Sampel Sampel

1 2 3

1 Akasha Wira international Tbk. ADES √ - -

2 Tiga Pilar Sejahtera Food Tbk. AISA √ - -

3 Cahya Kalbar Tbk. CEKA √ - -

4 Davomas Abadi Tbk. DAVO √ - -

5 Asahimas Flat Glass Tbk. AMFG √ - -

6 Indofood CBP Sukses Makmur Tbk ICBP √ √ -

7 Arwana Citra Mulia Tbk. ARNA √ √ √ 1

8 Mayora Indah Tbk. MYOR √ - -

9 Astra International Tbk ASII √ √ √ 2

11 Prasidha Aneka Niaga Tbk. PSDN √ - -

12 Sekar Laut Tbk. SKLT √ - -

13 Siantar Top Tbk. STTP √ - -

14 Ultra Jaya Milk Tbk. ULTJ √ - -

15 Astra Auto Part Tbk. AUTO √ √ √ 3

16 Indofarma (Persero) Tbk. INAF √ √ -

17 Indo Kordsa Tbk. BRAM √ - -

18 Charoen Pokphand Indonesia Tbk. CPIN √ - -

19 Merck Tbk. MERK √ √ √ 4

20 Pyridam Farma Tbk PYFA √ - -

21 Schering Plough Indonesia Tbk SCPI √ - -

22 Taisho Pharmaceutical Indonesia Tbk. SQBI √ - -

23 Delta Jakarta Tbk. DLTA √ - -

24 Darya-Varia Laboratoria Tbk. DVLA √ - -

25 Ekadharma International Tbk. EKAD √ - -

26 Bantoel International Investama Tbk. RMBA √ - -

27 Kedaung Setia Industrial Tbk. KDSI √ - -

28 Kedaung Indag Can Tbk. KICI √ - -

29 Langgeng Makmur Industry Tbk. LMPI √ √ -

30 Martina Berto Tbk. MBTO √ - -

31 Fajar Surya Wisesa Tbk. FASW √ √ √ 5

32 Goodyear Indonesia Tbk. GDYR √ - -

33 Gudang Garam Tbk. GGRM √ - -

35 Holcim Indonesia SMCB √ √ √ 6

36 Hanjaya Mandala Sampoerna Tbk. HMSP √ √ √ 7

37 Indofood Sukses Makmur Tbk. INDF √ - -

38 Indocement Tunggal Prakarsa Tbk. INTP √ √ √ 8

39 Inti Keramik Alam Asri Industri Tbk. IKAI √ - -

40 Keramik Indonesia Assosiasi Tbk. KIAS √ - -

41 Mulia Industrindo Tbk. MLIA √ - -

42 Surya Toto Indonesia Tbk. TOTO √ - -

43 Alaska Industrindo Tbk. ALKA √ - -

44 Alumindo Light Metal Industry Tbk. ALMI √ - -

45 Beton Jaya Manunggal Tbk. BTON √ - -

46 Citra Turbindo Tbk. CTBN √ - -

47 Gunawa Dianjaya Steel Tbk. GDST √ - -

48 Indal Aluminium Industry Tbk. INAI √ - -

49 Itamaraya Tbk. ITMA √ - -

50 Jakarta Kyoei Steel Work LTD Tbk. JKSW √ - -

51 Jaya Pari Steel Tbk. JPRS √ - -

52 Krakatau Steek Tbk. KRAS √ √ √ 9

53 Japfar Comfeed Indonesia Tbk. JPFA √ √ √ 10

54 Kimia Farma (Persero) Tbk. KAEF √ √ √ 11

55 Hanson International Tbk. MYRX √ - -

56 Kalbe Farma Tbk. KLBF √ - -

57 Pelangi Indah Canindo Tbk. PICO √ - -

59 Barito Pasific Tbk. BRPT √ - -

60 Budi Acid Jaya Tbk. BUDI √ - -

61 Dulta Pertiwi Nusantara DPNS √ - -

62 Lionmesh Prima Tbk. LMSH √ - -

63 Eterindo Wahanatama Tbk. ETWA √ - -

64 Intan Wijaya International Tbk. INCI √ - -

65 Sorino Agro Corporation Tbk. SOBI √ - -

66 Indo Argo Asia Corporindo Tbk. SRSN √ - -

67 Indo Acitama Tbk. TPIA √ - -

68 Unggul Indah Cahaya Tbk. UNIC √ - -

69 Alam Karya Unggul Tbk. AKKU √ - -

70 Argha Karya Prima Industry Tbk. AKPI √ - -

71 Asiaplast Industries Tbk. APLI √ - -

72 Berlina Tbk. BRNA √ - -

73 Titan Kimia Nusantara Tbk. FPNI √ - -

74 Champion Pasific Indonesia Tbk. IGAR √ √ √ 12

75 Indopoly Swakarsa Industry Tbk. IPOL √ - -

76 Sekawan Intipratama Tbk. SIAP √ - -

77 Siwani Makmur Tbk. SIMA √ - -

78 Trias Sentosa Tbk. TRST √ - -

79 Yana Prima Hasta Persada Tbk. YPAS √ - -

80 Multistrada Arah Sarana Tbk. MASA √ - -

81 Mustika Ratu Tbk. MRAT √ - -

83 Siearad Produce Tbk. SIPD √ - -

84 Sumalindo Lestari Jaya Tbk. SULI √ √ √ 13

85 Tirta Mahakam Resources Tbk. TIRT √ - -

86 Alkindo Naratama Tbk. ALDO √ - -

87 Multi Bintang Indonesia Tbk. MLBI √ - -

88 Indah Kiat Pulp & paper Tbk. INKP √ - -

89 Toba pulp Lestari Tbk. INRU √ - -

90 Kertas Basuki Rachmat Indonesia Tbk KBRI √ - -

91 Surabaya Agung Industri Pulp & Kertas Tbk.

SAIP √ - -

92 Suparma Tbk. SPMA √ - -

93 Pabrik Kertas Tjiwi Kimia Tbk. TKIM √ - -

94 Pelat Timah Nusantara Tbk. NIKL √ √ √ 14

95 Supreme Cable Manufacturing and Commerce Tbk.

SCCO √ - -

96 Semen Gresik Tbk. SMGR √ √ √ 15

97 Selamat Sempurna Tbk. SMSM √ - -

98 Tembaga Mulia Semanan Tbk. TBMS √ - -

99 Indomobil Sukses International Tbk. IMAS √ - -

100 Indospring Tbk. INDS √ - -

101 Multi Prima Sejahtera Tbk. LPIN √ - -

102 Mandom Indonesia Tbk. TCID √ √ -

103 Nipress Tbk. NIPS √ - -

104 Prima Alloy Steel Universal Tbk. PRAS √ - -

106 Polychem Indonesia Tbk. ADMG √ - -

107 Argo Pantes Tbk ARGO √ - -

108 Centex Tbk – Saham Seri B. CNTB √ - -

109 Centex Tbk. CNTX √ - -

110 Eratex Djaya Tbk. ERTX √ - -

111 Ever Shine Textile Industry Tbk. ESTI √ - -

112 Pan Asia Indosyntec Tbk. HDTX √ - -

113 Indo Rama Synthetic Tbk. INDR √ - -

114 Karwell Indonesia Tbk. KARW √ - -

115 Apac Citra Centertex Tbk. MYTX √ - -

116 Pan Asia Filament Inti Tbk. PAFI √ - -

117 Pan Brothers Tbk. PBRX √ - -

118 Asia Pasific Fibers Tbk. POLY √ - -

119 Ricky Putra Globalindo Tbk. RICY √ - -

120 Sunson Textile Manufacturer Tbk. SSTM √ - -

121 Nusantara Inti Corpora Tbk. UNIT √ - -

122 Unitex Tbk. UNTX √ - -

123 Primarindo Asia Infrastructure Tbk. BIMA √ - -

124 Surya Intrindo Makmur Tbk. SIMM √ - -

125 Sumi Indo Kabel Tbk. IKBI √ - -

126 Jembo Cable Company Tbk. JECC √ - -

127 KMI Wire and Cable Tbk KBLI √ - -

128 Kabelindo Murni Tbk. KBLM √ - -

130 Voksel Electric Tbk. VOKS √ - -

Sumbe

Berdasarkan kriteria diatas, maka dari 130 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI), hanya 15 perusahaan ( Tabel 3.1 ) yang memenuhi kriteria yang telah dikemukakan diatas dengan 60 unit analisis (15 x4 tahun). Daftar sampel dapat dilihat pada Tabel 3.1

Tabel 3.3

Daftar Sampel Penelitian

No Kode Nama Perusahaan

1 ARNA Arwana Citra Mulia Tbk.

2 ASII Astra International Tbk

3 AUTO Astra Auto Part Tbk.

4 MERK Merck Tbk.

5 FASW Fajar Surya Wisesa Tbk.

6 SMCB Holcim Indonesia

7 HMSP Hanjaya Mandala Sampoerna Tbk.

8 INTP Indocement Tunggal Prakarsa Tbk.

9 KRAS Krakatau Steek Tbk.

10 JPFA Japfar Comfeed Indonesia Tbk.

11 KAEF Kimia Farma (Persero) Tbk.

12 IGAR Champion Pasific Indonesia Tbk.

13 SULI Sumalindo Lestari Jaya Tbk.

14 NIKL Pelat Timah Nusantara Tbk.

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah jenis data sekunder. Menurut Indriantoro dan Supomo (1999:147) “data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain)”. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan. Pengumpulan data sekunder relatif lebih cepat dan lebih murah dibandingkan dengan pengumpulan data primer.

Data sekunder meskipun demikian, umumnya tidak dirancang secara spesifik untuk memenuhi kebutuhan penelitian tertentu. Data sekunder yang dibutuhkan dalam penelitian ini diperoleh dalam bentuk laporan keuangan auditan yang diterbitkan setiap tahun oleh perusahaan pada periode penelitian yaitu 2011-2014 yang di peroleh dari

3.7 Teknik Pengumpulan Data

3.8 Metode Analisis Data

Dalam penelitian ini, metode analisis data yang digunakan adalah metode analisis statistik dengan menggunakan SPSS (Statistical product and Service Solution). Adapun analisis yang dilakukan adalah sebagai berikut :

3.8.1 Uji Asumsi Klasik

A. Uji Normalitas

Uji normalitas bertujuan unutk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distirbusi memiliki distribusi normal. Model regresi yang baik adalah yang mendekati normal atau yang normal. Untuk menguji apakah distribusi data normal atau tidak, histogram yang membanding kan antara observasi data dengan distribusi yang mendekati distribusi normal. Selain itu alat uji yang bisa digunakan adalah metode uji Kolmogorov-Smirnov. Uji Kolmogorov-Smirnov adalah metode yang umum digunakan unutk menguji normalitas data. Jika nilai Kolmogorov-Smirnov tidak signifikan (Variabel memiliki tingkat signifikan diatas 0,05) maka semua data terdistribusi secara normal.

garis diagonal. “Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya “(Ghozali, 2006)

B. Multikolinieritas

Multikolinieritas adalah adanya suatu hubungan linier yang sempurna antara beberapa atau semua variabel independen. Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Pada program SPSS, ada beberapa metode yang sering digunakan untuk mendeteksi adanya multikolineritas. Salah satunya adalah dengan cara mengamati nilai Variance inflation Factor (VIF) dan Tolerence. Batas dari VIF adalah 10 dan nilai dari Tolerence adalah 0,1. Jika nilai VIF lebih besar dari 10 dan nilai Tolerence kurang dari 0,1 maka terjadi multikolinieritas. Bila ada variabel independen yang terkena multikolinieritas, maka signifikan secara statistic, maka variabel independen dalam model regresi tersebut tidak mengalami heteroskedasitas.

C. Heteroskedasitas

Cara mendeteksi adalah dengan melihat grafik scatterplot. Pada output yang dihasilkan, jika titik titik membentuk suatu pola tertentu, maka hal ini mengindikasikan terjadinya heteroskedasitas, tetapi apabila titik titik pada grafik scatterplot menyebar diatas dan dibawah angka 0, maka hal ini mengindikasikan tidak terjadi heteroskedasitas.

Cara lain untuk mendeteksinya dengan cara uji park. Uji park mengemukakan metode bahwa varians merupakan fungsi dari variabel-variabel independen yang dinyatakan dengan persamaan linear yang dibentuk dalam persamaan logaritma. Apabila koefisien parameter beta dari persamaan regresi linear signifikan secara statistik, hal ini menunjukkan bahwa dalam data model empiris yang diestimasi terdapat heteroskedasitas. Apabila parameter beta tidak signifikan secara statistik, maka variabel independen dalam model regresi tersebut tidak mengalami heteroskedasitas.

D. Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah dalam suatu model regresi linier terdapat korelasi antara pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Apabila terjadi gejala autokorelasi maka estimator least square masih tidak bias, tetapi menjadi tidak efisien. Dengan demikian,

koefisien estimasi yang diperoleh menjadi tidak akurat.

3.8.2 Analisis Regresi Berganda

perusahaan, karakteristik auditor, dan jenis opini audit terhadap variabel terikat biaya audit. Analisis regresi linier berganda dipergunakan karena variabel terikat yang dicari dipengaruhi oleh lebih dari satu variabel bebas atau variabel penjelas.

Adapun model persamaan yang digunakan adalah menurut Sugiyono (2006:211) sebagai berikut : Y = a + b1 X1 + b2 X2 +b3X3 + e

Dimana

Y = Biaya Audit

X1 = Ukuran Perusahaan

X2 = Karakterisitk Auditor (KAP) X3 = Jenis Opini Audit

a = Konstanta

b1, b2,b3 = Koefisien Regresi

e = Tingkat Kesalahan (error of term)

3.8.3 Pengujian Hipotesis

Pengujian hipotesis dianalisi dengan cara sebagai berikut : 1. Uji Signifikan Simultan (Uji-F)

“Uji F digunakan pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat” (Ghozali, 2005: 91). Uji-F digunakan untuk melihat secara bersama-sama pengaruh variabel bebas

yaitu Ukuran Perusahaan (X1), Karakteristik auditor (X2) dan Jenis Opini Audit

(X3) terhadap variabel terikat yaitu Biaya Audit (Y). Kriteria pengambilan

H0 diterima atau Ha ditolak, jika F hitung < F table pada α = 5% H0 ditolak atau Ha diterima, jika F hitung > F table pada α = 5% 2. Uji Signifikan Individual/ Uji Parsial (Uji-t)

Uji t adalah pengujian koefisien regresi parsial individual yang digunakan untuk mengetahui apakah variabel independen (X1) secara individual mempengaruhi variabel dependen (Y). Kriteria pengambilan keputusan :

H0 diterima atau Ha ditolak, jika t hitung < t table pada α = 5% H0 ditolak atau Ha diterima, jika t hitung > t table pada α = 5%

3. Koefisien Determinasi (R2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Penelitain ini menggunakan data sekunder yang diperoleh dari internet

melalui situs

auditor independen pada perusahaan Manufaktur pada tahun 2011 – 2014. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan Software SPSS versi 21. Berdasarkan kriteria yang telah ditentukan, diperoleh 15 perusahaan manufaktur yang memenuhi kriteria dan menjadi sampel dalam penelitian ini selama periode tahun 2011-2012.

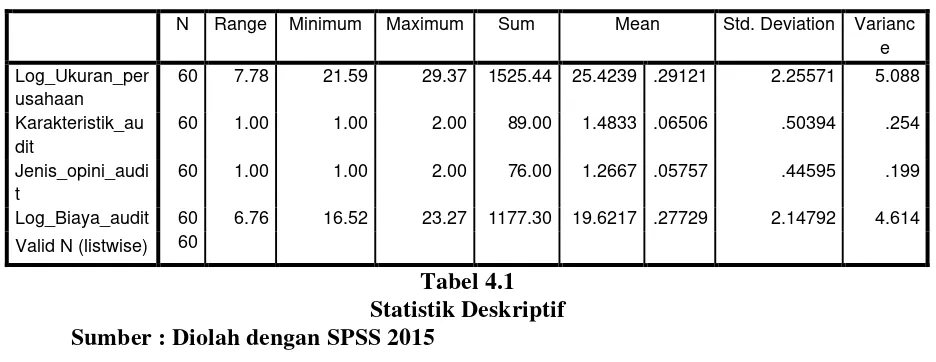

4.2 Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata, median, variance, serta standar deviasi data yang digunakan dalam penelitian. Menurut sugiyono (2007:49) Dimana komponen-komponen statistik deskriptif dapat dijabarkan sebagai berikut:

1. Mean merupakan teknik penjelasan kelompok yang didasarkan atas nilai rata-rata dari kelompok tersebut.

terkecil sampai yang terbesar, atau sebaliknya dari yang terbesar sampai yang terkecil.

3. Range dapat diketahui dengan jalan mengurangi data yang terbesar dengan data terkecil yang ada pada kelompok itu,

4. Standard deviation adalah simpangan baku. Semakin kecil nilainya, maka data yang digunakan mengelompokkan di sekitar nilai rata-rata,

5. Variance adalah jumlah kuadrat semua deviasi nilai-nilai individual terhadap rata-rata kelompok

Tabel 4.1 Statistik Deskriptif Sumber : Diolah dengan SPSS 2015

Berdasarkan Tabel 4.1 dapat dijelaskan penggambaran tentang data yang digunakan dalam penelitian ini :

1. N merupakan data yang valid yakni sebanyak 60 (15 dikali 4)

2. Ukuran perusahaan, memiliki nilai minimum 21,59 dan nilai maksimum yaitu 29,37, dengan nilai rata-rata yaitu 25,4239. Standard Deviation variabel ini adalah 2,25571 dan variance 5,088. Range yaitu senilai 7,78 menunjukkan bahwa data yang digunakan dalam penelitian ini bersifat

heterogen karena adanya perbedaan nilai antara nilai maksimum dan nilai minimum.

3. Karakteristik audit, ,memiliki nilai minimum 1 dan nilai maksimum yaitu 2, dengan nilai rata-rata yaitu 1,4833. Standard Deviation variabel ini adalah 0,50394 dan variance 0,254. Range yaitu senilai 1 menunjukkan bahwa data yang digunakan yang dalam penelitian ini bersifat heterogen karena adanya perbedaan nilai antara nilai maksimum dan nilai minimum. 4. Jenis opini audit, ,memiliki nilai minimum 1 dan nilai maksimum yaitu 2,

dengan nilai rata-rata yaitu 1,2667. Standard Deviation variabel ini adalah 0,44595 dan variance 0,199. Range yaitu senilai 1 menunjukkan bahwa data yang digunakan yang dalam penelitian ini bersifat heterogen karena adanya perbedaan nilai antara nilai maksimum dan nilai minimum.

5. Biaya audit, ,memiliki nilai minimum 16,52 dan nilai maksimum yaitu 23,27, dengan nilai rata-rata yaitu 19,6217. Standard Deviation variabel ini adalah 2.14792 dan variance 4,614. Range yaitu senilai 6,76 menunjukkan bahwa data yang digunakan yang dalam penelitian ini bersifat heterogen karena adanya perbedaan nilai antara nilai maksimum dan nilai minimum.

4.3 Uji Asumsi Klasik

4.3.1 Uji Normalitas Data

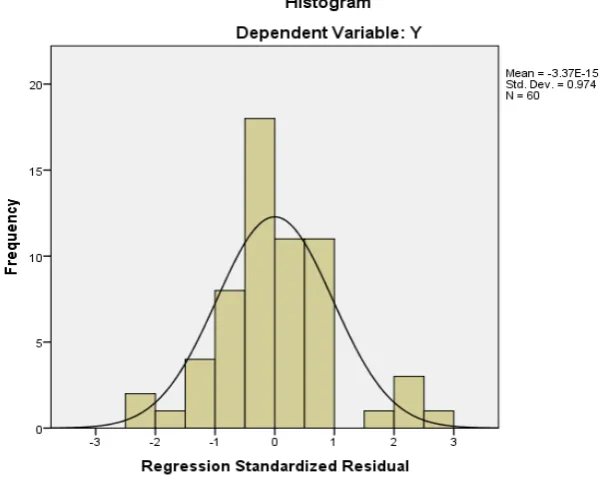

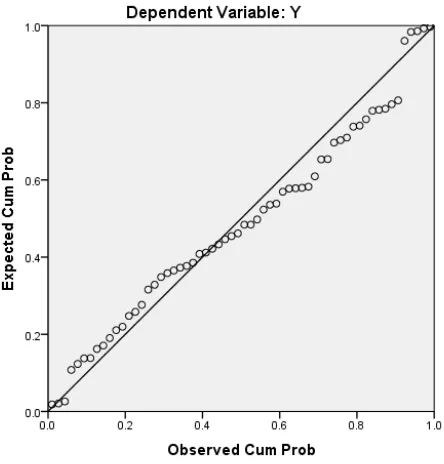

normal jika grafik histogram menyerupai bel yang menghadap ke atas. Hal ini bisa dilihat dalam tampilan grafik berikut ini :

Gambar 4.1

Uji Normalitas (1) : Histogram Sebelum Transformasi Sumber : Hasil Pengolahan SPSS (2015)

Gambar 4.2

Uji Normalitas (2) : Grafik Normalitas PP Plot Sebelumnya Transformasi Sumber : Hasil Pengolahan SPSS (2015)

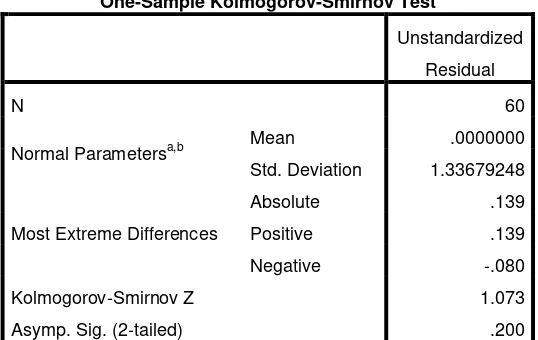

Tabel 4.2

Uji Kolmogrov-Smirnov Sebelum Transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa,b Mean .0000000

Std. Deviation 1.33679248

Most Extreme Differences

Absolute .139

Positive .139

Negative -.080

Kolmogorov-Smirnov Z 1.073

Asymp. Sig. (2-tailed) .200

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Pengolahan SPSS (2015)

Pada Tabel 4.2 terlihat bahwa nilai Asymp.sig (2-tailed) adalah 0,200 dan nilai signifikan (0,05), karena nilai Asymp.sig (2-tailed) diatas 0,05 yaitu 0,200 hal ini berarti menunjukan bahwa residual data berdisribusi normal.

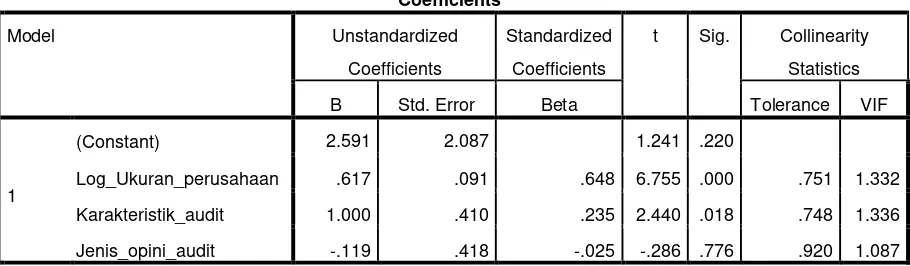

4.3.2 Uji Multikolinearitas

Tabel 4.3

a. Dependent Variable: Log_Biaya_audit

Sumber : Hasil Pengolahan SPSS 2015

Tabel 4.3 menunjukkan bahwa penelitian ini bebas dari adanya gejala multikolinearitas. Hal ini dapat dilihat dengan membandingkan nilai tolerance dan VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini memiliki nilai tolerance yang lebih besar dari 0,1. Untuk ukuran perusahaan memiliki nilai tolerance 0,751; karakteristik auditor memiliki nilai tolerance 0,748; jenis opini audit memiliki nilai tolerance 0,920. Jika dilihat dari VIF, masing-masing variabel independen lebih kecil dari 5 yaitu ukuran perusahaan 1,332; karakterisitk auditor memiliki VIF 1,336; jenis opini audit memiliki VIF 1,087. Kesimpulan yang diperoleh adalah tidak terjadi gejala multikolinearitas dalam variabel independennya.

4.3.3 Uji Heteroskedastisitas

pengamatan lain. Pengujian heteroskedastisitas pada penelitian ini menggunakan dasar dari analisis sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang ada akan membentuk pola tertentu yang teratur, maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka mengindikasikan tidak terjadi heteroskedastisitas.

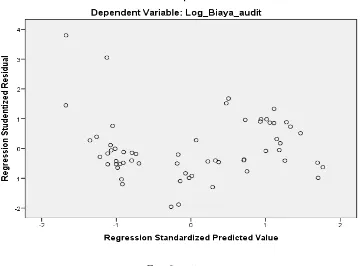

Hasil dari uji heteroskedastisitas dapat ditunjukkan pada gambar 4.3 berikut ini :

Gambar 4.3 Grafik Scatterplot

Sumber : Diolah denegan SPSS 2015

dari titik-titik yang lain mengindikasikan bahwa adanya data observasi yang sangat berbeda dengan data penelitian lainnya. Maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi ini sehingga model ini layak untuk digunakan untuk melihat pengaruh ukuran perusahaan, karakteristik audit dan jenis opini audit terhadap biaya audit pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

4.3.4 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan penganggu periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Adanya autokorelasi dapat diuji dengan menggunakan Uji Durbin-Watson, dengan kriteria sebagai berikut :

1. Angka D-W di bawah -2 berarti ada ditemukan autokorelasi positif

Hasil uji autokorelasi dapat dilihat pada Tabel 4.4 sebagai berikut :

Tabel 4.4

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .783a .613 .592 1.37213 1.904

a. Predictors: (Constant), Jenis_opini_audit, Log_Ukuran_perusahaan, Karakteristik_audit

b. Dependent Variable: Log_Biaya_audit

Sumber : Diolah dengan SPSS 2015

Berdasarkan Tabel 4.4 diatas, hasil uji autokorelasi maka dapat dibuat keputusan dengan persamaan :

du < d < 4-du

1,6889 < 1,904 < 2,906

Dari angka persamaan tersebut maka dapat disimpulkan bahwa tidak terdapat adanya autokorelasi positif atau negatif.

4.4 Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Pengujian hipotesis secara statistic dilakukan dengan menggunakan analisis uji parsial (t-test) dan uji simultan (Ftest).

4.4.1 Uji t

Tabel 4.5

Log_Ukuran_perusahaan .617 .091 .648 6.755 .000

Karakteristik_audit 1.000 .410 .235 2.440 .018

Jenis_opini_audit -.119 .418 -.025 -.286 .776

a. Dependent Variable: Log_Biaya_audit

Sumber : Diolah dengan SPSS 2015

Hasil uji secara parsial (t)

Berdasarkan Tabel 4.5 dapat disimpulkan mengenai uji hipotesis secara parsial,

Ukuran perusahaan (X1) terhadap Biaya audit (Y)

H1 : Ukuran perusahaan (X1) berpengaruh terhadap biaya audit (Y) pada

perusahaan manufaktur yang terdaftar di BEI

ukuran perusahaan (X1) meningkat maka biaya audit (Y) juga meningkat. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Nugrahani (2013)

Karakteristik audit (X2) terhadap Biaya audit (Y)

H2 : Karakteristik audit (X2) berpengaruh terhadap biaya audit (Y) pada

perusahaan manufaktur yang terdaftar di BEI.

Niali t hitung karakteristik audit (X2) diperoleh sebesar 2,440 dan nilai signifikansi sebesar 0,018. Sehingga diperoleh t hitung > t tabel atau 2,440>1,67252 dan nilai signifikansi untuk uji t yang diperoleh sebesar 0,018 < dari tingkat signifikansi alpha yang telah ditetapkan 5% (0,05). Sehingga H2 diterima dengan pengertian bahwa karakteristik auditor (X2) berpengaruh terhadap biaya audit (Y). Artinya apabila karakteristik audit (X2) meningkat maka biaya audit (Y) juga akan meningkat. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Nugrahani (2013).

Jenis opini audit (X3) terhadap Biaya audit (Y)

H3 : Jenis opini audit (X3) berpengaruh terhadap biaya audit (Y) pada

perusahaan manufaktur yang terdaftar di BEI.