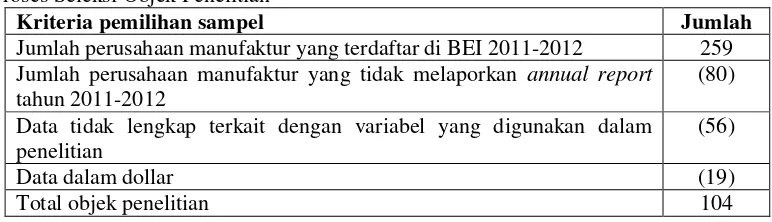

Akuisisi - Neliti

Teks penuh

Gambar

Garis besar

Dokumen terkait

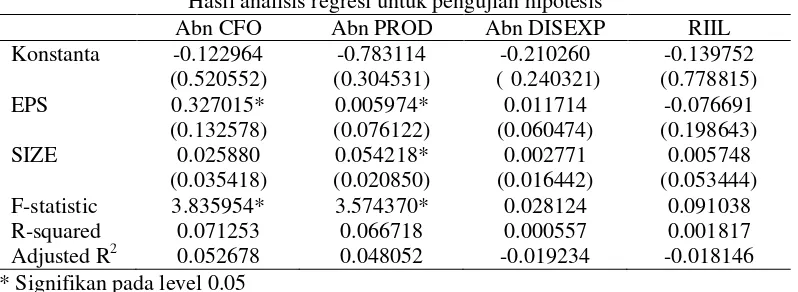

Nilai rata-rata manajemen laba riil yang bertanda negatif menunjukkan bahwa secara rata-rata sampel yang diobservasi melakukan manajemen laba riil dalam bentuk manipulasi

(2008) menyatakan bahwa manajer yang memanipulasi laba ( earnings management ) menggunakan pengungkapan kegiatan tanggung jawab sosial perusahaan (CSR) sebagai salah

Hipotesis 2 menyatakan bahwa terdapat pengaruh manipulasi aktivitas riil terhadap dividen perusahaan LQ 45, untuk pengujian hipotesis 2 apakah terdapat Pengaruh manipulasi

Pengujian hipotesis mengenai penggunaan variabel Leverage, Financial Stability dan Financial Target pengaruh terhadap manajemen Laba melalui Manipulasi Aktivitas

Penelitian ini menemukan bahwa variabel spesialisasi industri auditor berpengaruh negatif terhadap manajemen laba riil melalui manipulasi produksi yang artinya bahwa

Namun ternyata kualitas audit tidak dapat memperkuat hubungan antara manajemen laba riil, baik manajemen laba riil berbasis arus kas kegiatan operasi, biaya deskresioner maupun

Hipotesis 2 menyatakan bahwa terdapat pengaruh manipulasi aktivitas riil terhadap dividen perusahaan LQ 45, untuk pengujian hipotesis 2 apakah terdapat Pengaruh manipulasi

Berdasarkan hasil pengujian hipotesis dengan menggunakan uji F, variabel manajemen laba akrual, manajemen laba riil melalui arus kas operasi, manajemen laba riil