this file 1273 5092 1 PB

Teks penuh

Gambar

Dokumen terkait

Langgeng Makmur Bersama pada kurun waktu 2012-2013 dilakukan melalui beberapa tahapan, pertama yaitu biaya diklasifikasikan serta memisahkan biaya yang berhubungan

Tingkat efisiensi biaya produksi suatu perusahaan dapat diukur dengan berapa banyak bahan baku, tenaga kerja langsung, dan overhead pabrik yang digunakan

Berdasarkan perhitungan di atas, perusahaan mengalami selisih biaya bahan baku yang merugikan. Hal ini disebabkan oleh penurunan jumlah produksi dari yang telah

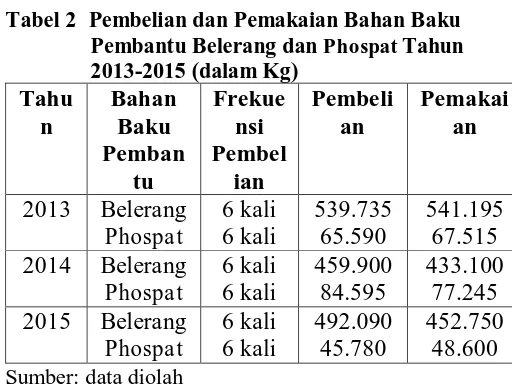

Pengawasan terhadap bahan baku langsung dapat berkontribusi dalam menciptakan efisiensi biaya karena dapat mengawasi secara langsung jumlah bahan yang didatangkan

Varian yang rugi adalah varian bahan baku, harga bahan baku dan selisih efisiensi, varian yang tidak rugi adalah varian bauran, sedangkan varian hasil, varian biaya tenaga

Menganalisis menggunakan biaya standar dengan metode dua selisih meliputi selisih harga bahan baku, selisih kuantitas bahan baku, selisih tarif upah tenaga kerja langsung,

Malang Indah Genteng Rajawali biaya produksi perusahaan belum efisien yang pertama disebabkan oleh pembelian bahan baku di perusahaan yang lebih besar daripada kebutuhan

Fokus dalam penelitian ini adalah pengelolaan modal kerja yang terdiri dari: sumber dan penggunaan modal kerja, efektivitas pengelolaan modal kerja, dan analisis perputaran modal