Analisis hubungan antara pengendalian internal dan kepuasan kerja dengan kecenderungan kecurangan perusahaan (studi kasus pada PT. Mawar Sebelas).

Teks penuh

Gambar

Dokumen terkait

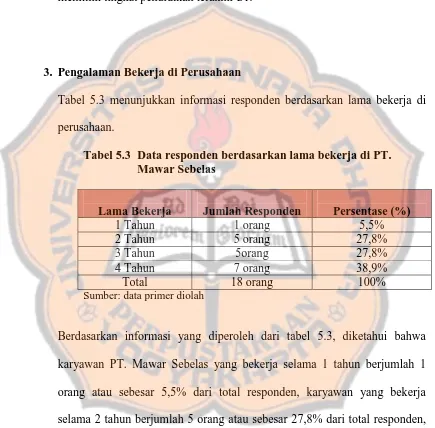

Uji Validasi terhadap masing – masing pernyataan variabel efektivitas pengendalian internal, kesesuaian kompensasi, asimetri informasi dan kecenderungan kecurangan

Penelitian ini bertujuan untuk menguji dan menganalisis mengenai pengaruh efektivitas pengendalian internal, kesesuaian kompensasi dan asimetri informasi terhadap

Penelitian ini bertujuan untuk mengetahui pengaruh keefektifan sistem pengendalian internal, tekanan, dan ketaatan aturan akuntansi terhadap kecenderungan kecurangan

Penelitian ini dilakukan untuk mengetahui lebih dalam masalah pengendalian internal, moralitas individu, dan ketaatan aturan akuntansi yang dapat menyebabkan

Penelitian ini dilakukan dengan tujuan sebagai berikut: 1) Untuk menguji pengaruh pengendalian internal terhadap kecenderungan kecurangan akuntansi pada Satuan

Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi kecenderungan kecurangan akuntansi (fraud) yaitu penegakkan peraturan, asimetri informasi,

Obyek dalam penelitian ini adalah kecenderungan kecurangan akuntansi pada perusahaan jasa berjenis villa di kawasan Umalas yang akan dipengaruhi oleh pengendalian internal

Pengaruh Keefektifan Pengendalian Internal, Ketaatan Aturan Akuntansi Dan Kesesuaian Kompensasi Terhadap Kecenderungan Kecurangan Akuntansi Dengan Perilaku Tidak Etis Sebagai Variabel