154 CG dalam Perpajakan

Teks penuh

Gambar

Garis besar

Dokumen terkait

Insentif eksekutif, kepemilikan institusional, komisaris independen dan komite audit tidak memiliki pengaruh pada tax avoidance.. Sedangkan kualitas audit

Pengaruh Leverage, Kepemilikan Institusional, dan Ukuran Perusahaan Terhadap Penghindaran Pajak (Tax Avoidance) pada Perusahaan Sektor Manufaktur yang Terdaftar di

Hasil dari penelitian ini adalah 1 corporate governance yang diproksikan dengan kepemilikan institusional tidak memiliki pengaruh terhadap tax avoidance; 2 corporate governance

Pengaruh Kepemilikan Institusional, Dewan Komisaris Independen dan Komite Audit Terhadap Penghindaran Pajak (Tax Avoidance) Pada Perusahaan Perbankan Yang Terdaftar

Penelitian ini dilakukan untuk menguji pengaruh Ukuran Perusahaan, Kompensasi Manajemen dan Kepemilikan Institusional terhadap Tax Avoidance pada perusahaan

Pengaruh Kepemilikan Institusional, Dewan Komisaris Independen, Kualitas Audit, Komite Audit, Karakter Eksekutif, dan.. Leverage terhadap Tax

Penelitian ini bertujuan untuk menganalisis pengaruh leverage dan kepemilikan institusional terhadap tax avoidance dengan profitabilitas sebagai variabel

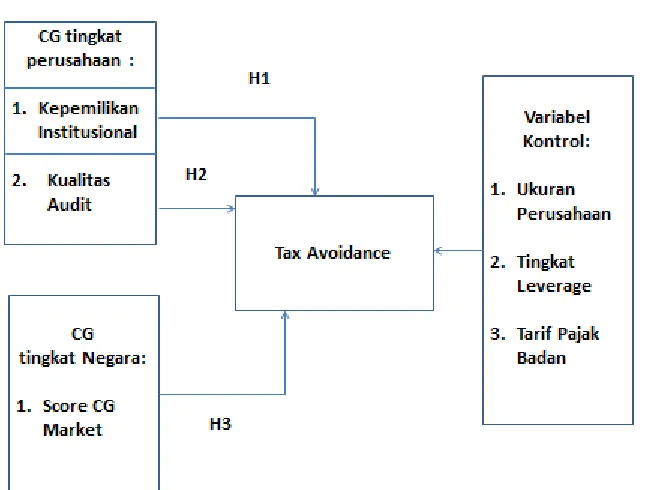

Berdasarkan hasil uraian diatas, maka dapat diajukan hipotesis sebagai berikut: H1 : Kepemilikan Institusional berpengaruh negatif terhadap Tax Avoidance PengaruhInternal