PROSES PENYUSUNAN ANGGARAN BERBASIS KINERJA PADA PEMERINTAH PROVINSI LAMPUNG

(Studi Pada Dinas Kesehatan Provinsi Lampung)

Oleh

HERU ELTANO K

Masalah penelitian ini Penyusunan Anggaran Berbasis Kinerja Pada Pemerintah Provinsi Lampung (Studi Pada Dinas Kesehatan Provinsi Lampung) Walaupun anggaran berbasis kinerja telah lama dilaksanakan, dan sangat besar manfaatnya namun pada kenyataannya pengelolaan keuangan ini masih belum terlaksana secara maksimal, dan dalam prakteknya masih bersifat formalistik.

Tujuan dari penelitian, mengetahui, mendeskripsikan, menganalisis proses serta faktor-faktor penyusunan anggaran berbasis kinerja pada Dinas Kesehatan Provinsi Lampung. Penelitian ini menggunakan tipe penelitian deskriptif dengan data kualitatif, teknik pengumpulan data dalam penelitian ini berupa observasi dan wawancara.

Hasil penelitian Dalam menentukan usulan program/kegiatan Dinas Kesehatan Provinsi Lampung belum mampu menterjemahkan secara baik tupoksi dinas, visi/misi serta prioritas yang akan dicapai. Akibatnya visi, misi, tujuan Dinas Kesehatan Provinsi Lampung kemungkinannya sangat kecil bisa terwujud.

Penyusunan anggaran berdasarkan standar pelayanan minimal yang dijadikan indikator keberhasilan suatu kegiatan belum efektif.

Oleh

HERU ELTANO KINANTAN

Tesis

Sebagai Salah Satu Syarat Untuk Mencapai Gelar MAGISTER ILMU PEMERINTAHAN

Pada

Program Pascasarjana Magister Ilmu Pemerintahan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung

PROGRAM PASCASARJANA MAGISTER ILMU PEMERINTAHAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

DAFTAR GAMBAR

Halaman Gambar

Halaman A. Teori New Public Management ... 11

1. PengertianNew Public Management... ... 11

2. PrinsipNew Public Management... ... 12

3. Ciri-Ciri New Public Management... 13

4. OrientasiNew Public Management ... 15

B. Anggaran Berbasis Kinerja ... 16

C. Proses Penyusunan Anggaran... 22

D. Proses Penyusunan Anggaran Berbasis Kinerja ... 27

1. Proses Perencanaan... 27

2. Proses Penyusunan & penganggaran... 31

3. Proses Penetapan Anggaran... 38

F. Penelitian Terdahulu ... 38

G. Kerangka Pikir ... 41

III. METODE PENELITIAN A. Tipe Penelitian ... 45

B. Fokus Penelitian... 46

C. Waktu dan Tempat Penelitian... 47

D. Sampel atau Sumber Informasi... 47

E. Jenis Data... 48

G. Teknik Pengolahan Data... 49

H. Teknik Analisis Data ... 51

IV. HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Lokasi Penelitian ... 53

B. Proses Penyusunan Anggaran Berbasis Kinerja ... 57

1. Proses Perencanaan Anggaran ... 58

2. Proses Penyusunan dan Penganggaran ... 63

3. Proses Penetapan Anggaran ... 74

4. Proses Pelaksanaan Anggaran... 79

5. Proses Pertanggungjawaban Anggaran ... 108

C. Faktor-Faktor Penghambat Proses Penyusunan Anggaran... 110

V. SIMPULAN DAN SARAN A. Simpulan ... 112

B. Saran ... 113

DAFTAR TABEL

Halaman Tabel

1. Fokus Penelitian ... 46

2. Jumlah Informan ... 48

3. Anggaran Kebutuhan Dinas Kesehatan Provinsi Lampung dari tahun 2010-2014 ... 67

4. Capaian Kinerja Indikator Persalinan Oleh Tenaga Kesehatan Dengan kompetensi Kebidanan tahun 2010-2014 ... 82

5. Capaian Kinerja Indikator Kunjungan Bayi di Provinsi Lampung ... 82

6. Capaian Kinerja Indikator Balita ditimbang berat badan ... 83

7. Pengukuran pencapaian Sasaran kegiatan Program Pencegahan dan Penanggulangan Penyakit Menular ... 86

8. Capaian Indikator Angka Kesembuhan ... 87

9. Capaian Kinerja Indikator Angka Kesakitan Malaria... 88

10. Capaian Kinerja Indikator Desa Universal ... 88

11. Pengukuran Pencapaian Sasaran (PPS) pada Kegiatan Program Upaya Kesehatan Masyarakat ... 90

12. Capaian Kinerja Indikator Kunjungan Rawat Jalan Puskesmas... 92

13. Capaian Kinerja Indikator Kunjungan Rawat Inap Puskesmas ... 92

14. Pengukuran Pencapaian Sasaran (PPS) pada Kegiatan Program Upaya Pelayanan Kesehatan Perorangan ... 94

15. Capaian Kinerja Indikator Rumah Sakit Terakreditasi... 95

16. Pengukuran Pencapaian Sasaran (PPS) pada Kegiatan Program Obat dan Perbekalan Kesehatan ... 98

17. Capaian Kinerja Indikator Ketersediaan Obat dan Vaksin... 99

18. Pengukuran Pencapaian Sasaran (PPS) pada Kegiatan Program Sumber Daya Kesehatan ... 101

19. Capaian Kinerja Indikator Rasio Dokter Umum ... 102

20. Capaian Kinerja Indikator Rasio Bidan per 100.000 penduduk... 103

21. Pengukuran Pencapaian Sasaran (PPS) pada Kegiatan Dan Manajemen Pembangunan Kesehatan ... 105

Dan bersabar lah dalam menggapai sesuatu, karena sabar tak

pernah ber ujung hingga allah memberi petunjuk atau menggantinya

Dengan segala kerendahan hati Kupersembahkan

Karya Kecilku ini sebagai tanda baktiku

Kepada :

Kedua orang tua ku tercinta yang telah senantiasa tulus

mendoakan keberhasilan ku, serta telah banyak memberikan

sumbangan baik dari segi moril maupun materil, terima kasih

banyak atas semua pengorbanan yang telah kalian berikan, tidak

ada yang dapat Ananda berikan, semoga ALLAH membalas

semua kebaikan Ayah dan Bunda selama ini.

Istri serta kedua anakku tersayang, terima kasih atas dorongan,

motivasi, kesabaran dan do a nya sehingga penulis dapat

mencapai keberhasilan ini.

HERU ELTANO KINANTAN, lahir di Bandar Lampung 25 Juni 1984, anak ke 2 dari 3 bersaudara. Putra dari pasangan Drs. Ma’ruf Sa’i

dan Sulanah Menyelesaikan pendidikan Sekolah Dasar pada tahun 1996 di SDN 2 Labuhan Ratu, lulus sekolah lanjutan

Alhamdulillah puji syukur penulis panjatkan kehadirat ALLAH swt, yang telah memberikan kekuatan dan izin-nya kepada penulis baik fisik maupun mental sehingga penulis dapat merampungkan tesis ini. Penyusunan tesis ini merupakan bagian dari persyaratan untuk menyelesaikan pendidikan pada program Strata Dua (S2) dan untuk melengkapi syarat-syarat guna memperoleh gelar Magister Ilmu Pemerintahan (M.I.P) dalam Ilmu Pemerintahan konsentrasi Manajemen Pemerintahan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

Dalam upaya penyelesaian tesis ini, penulis banyak menerima bantuan dan bimbingan dari berbagai pihak, dengan tidak mengurangi rasa terima kasih atas bantuan semua pihak, diantaranya sebagai berikut :

1. Drs. Agus Hadiawan, M.Si selaku dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung;

2. Drs. Hertanto, M.Si., Ph.D selaku Ketua Program Studi Magister Ilmu Pemerintahan Universitas Lampung;

3. Dr. Syarief Makhya, M.Si selaku pembahas dan penguji utama, terima kasih atas segala saran dan ilmunya untuk tesis ini;

menyelesaikan Tesis ini;

6. Seluruh dosen-dosen khususnya dosen Program Studi Magister Ilmu Pemerintahan Universitas Lampung yang telah banyak memberi ilmu pengetahuan kepada penulis;

7. Kedua orang tua ku yang selalu memberikan motivasi dan do’a-do’a sucinya, sungguh besar jasa-jasa kalian kepadaku dalam hidup ini. Hanya do’a dan bhaktiku yang bisa kupersembahkan pada kalian;

8. Istriku tercinta Intani Puspa Negara S.Sos, M.Si yang tiada henti selalu setia menemaniku dan memberikan semangat yang luar biasa kepadaku dalam menyelesaikan tesis ini;

9. Kedua anak-anak ku Nahlaisha Eugenia Elthano, Narenzo Eugene Elthano, karena kalian adalah cahaya hidupku. Ayah sayang kalian berdua; 10. Teman-teman seperjuangan Program Studi Magister Ilmu Pemerintahan Universitas Lampung, canda tawa dan kecerian yang lahir dari kebersamaan kita selama menempuh kuliah itulah yang membuat kebahagian tersendiri dalam hatiku;

11. Almamaterku tercinta Universitas Lampung yang telah mendidik dan mendewasakanku dalam berfikir dan bertindak;

pengalaman penulis baik dari segi teori maupun praktek. Untuk itu saran dan kritik yang membangun sangat penulis harapkan demi kesempurnaan penyusunan Tesis yang akan datang. Akhirnya kepada ALLAH swt penulis senantiasa memohon rahmat, hidayah dan inayah-Nya semoga tesis ini dapat bermanfaat bagi semua puhak dan ALLAH meridhai amal baik atas jasa semua pihak yang telah membantu dalam penulisan tesis ini.

Bandar Lampung, Januari 2016 Penulis,

A. Latar Belakang

Pemerintahan daerah adalah penyelenggaraan urusan pemerintahan oleh pemerintah daerah dan DPRD menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 Pasal 18.

Berbicara mengenai anggaran, Munandar (1986:1) dalam Suhadak mengatakan bahwa anggaran adalah suatu rencana yang disusun secara sistematis, meliputi seluruh kegiatan yang dinyatakan unit moneter dan berlaku untuk jangka waktu tertentu. Sedangkan Mardiasmo (2004:182) berpendapat bahwa arti penting anggaran Pemerintah Daerah dapat dilihat dari dua aspek berikut :

1. Anggaran merupakan alat bagi Pemerintah Daerah untuk mengarahkan dan menjamin kesinambungan pembangunan serta meningkatkan kualitas hidup masyarakat.

2. Anggaran diperlukan karena adanya kebutuhan dan keinginan masyarakat yang tak terbatas dan terus berkembang, sedangkan sumber daya yang ada terbatas. Anggaran diperlukan karena keterbatasan sumber daya(Scarify resources), pilihan(choice), dantrade offs.

dituangkan dalam bentuk Renstra (Rencana Strategis) dan RKA (Rencana Kerja Anggaran).

Saat ini Indonesia telah merubah sistem anggaran sektor publiknya dengan menggunakan sistem anggaran berbasis kinerja (performance budgeting). Melalui anggaran berbasis kinerja, diharapkan pembangunan yang dilaksanakan oleh pemerintah dapat mengedepankan proses bottom-up di dalam pelaksanaannya. Pada akhirnya nanti, akan menyediakan ruang yang lebih luas bagi instansi pemerintah untuk mengelola atau merelokasi sumber daya guna mencapai produktivitas anggaran yang lebih tinggi.

Daerah harus mampu menumbuhkan profesionalisme kerja di setiap organisasi yang terkait; (f) Anggaran Daerah harus dapat memberikan keleluasaan bagi para pelaksananya untuk memaksimalkan pegelolaan dananya dengan memperhatikan prinsip aspek keuangan dan aspek non keuangan(value for mone).

Ukur Kinerja, Standar Biaya sehingga menjadi sebuah Rancangan APBD Pemerintah Daerah (Pemda) Provinsi Lampung.

Performance Based Budgeting (Penganggaran Berbasis Kinerja) dapat dikatakan sistem penganggaran yang berorientasi pada ‘output’ organisasi dan berkaitan sangat erat dengan Visi, Misi dan Rencana Strategis organisasi. Ciri utamaPerformance Based Budgeting adalah anggaran yang disusun dengan memperhatikan keterkaitan antara pendanaan (input) dan hasil yang diharapkan (outcomes), sehingga dapat memberikan informasi tentang efektivitas dan efisiensi kegiatan. (Haryanto, Sahmuddin, Arifuddin: 2007).

Berdasarkan teori diatas dapat ditarik asumsi bahwa penerapan sistem anggaran berbasis kinerja untuk menjamin bahwa semua anggaran yang dimiliki daerah telah digunakan untuk kepentingan masyarakat dan telah dipertanggungjawabkan sesuai dengan azas akuntabilitas dan transparansi. Dengan adanya sistem anggaran berbasis kinerja dapat menjadi acuan satker pada saat mengusulkan anggaran, pengelola anggaran dapat mengusulkan dengan tepat anggaran mana yang menjadi prioritas dan betul-betul dibutuhkan oleh organisasi sehingga kegiatan oraganisasi dapat terlaksana dalam rangka melaksanakan tugas pokoknya.

yang dijelaskan pada Kepmendagri Nomor 29 tahun 2002, namun dalam pelaksanaannya masih memiliki kelemahan-kelemahan antara lain belum menyediakan standar analisis belanja yang dibutuhkan dalam penyusunan anggaran berbasis kinerja .

Walaupun anggaran berbasis kinerja telah lama dilaksanakan di Indonesia, dan sangat besar manfaatnya namun pada kenyataannya pengelolaan keuangan ini masih belum terlaksana secara maksimal, artinya meskipun Pemerintah Indonesia telah mengamanatkan anggaran berbasis kinerja, namun sampai saat ini belum sepenuhnya dilaksanakan dan dalam prakteknya masih bersifat formalistik. Realita yang ada masih banyak instansi pemerintah yang melaksanakan sistem penganggaran belum berorientasi pada ‘output’ organisasi dan belum sesuai dengan Visi, Misi yang tertuang dalam Rencana Strategis organisasi.

Fenomena diatas terjadi akibat beberapa faktor dan penyebab, salah satunya terkait dengan kurang efektifnya proses penyusunan anggaran berbasis kinerja. Kondisi ini ditunjukkan oleh belum didukungnya tujuan dan sasaran dalam dokumen perencanaan jangka menengah oleh dokumen perencanaan tahunan. Misalnya, antara dokumen Rencana Strategis (Renstra) dengan Rencana Kerja (Renja) dimana sasaran yang ada di Renstra belum didukung oleh program dan kegiatan yang ada di Renja. Kondisi sekarang ini masih ada satker yang menyusun anggaran lebih memberikan perhatian kepada

anggaran didasarkan dari mana dan untuk apa dana tersebut digunakan, dengan kata lain menggunakan orientasi input, bukan output).

Begitu juga halnya pada saat pelaksanaan anggaran masih ada satker yang berfikir bagaimana menghabiskan anggaran yang tersedia lebih menjadi tujuan daripada pencapaian target kinerja yang telah disepakati dalam dokumen anggaran. Segala upaya dilakukan untuk menghabiskan dana yang tersedia dalam anggaran, terutama pada akhir tahun anggaran, masih merupakan fenomena yang sering ditemukan hampir pada semua instansi pemerintah yang ada di Indonesia (Joko Susilo, 2013).

Realitas diatas tidak menutup kemungkinan terjadi juga pada Dinas Kesehatan Provinsi Lampung, indikasi yang menunjukkan belum efektifnya proses penyusunan anggaran berbasis kinerja pada Dinas Kesehatan Provinsi Lampung adalah berdasarkan data atau Laporan Hasil Pemeriksaan (LHP) Badan Pemeriksa Keuangan (BPK) Perwakilan Provinsi Lampung tahun 2013, terlihat dari temuan diantaranya adalah banyaknya program-program dinas belum optimal hasil kinerjanya, hal tersebut menunjukkan bahwa pada saat proses penyusunan anggaran pada Dinas Kesehatan Provinsi Lampung lebih menitik beratkan pada pembiayaan yang kurang berbasis kinerja sehinggaoutput pembiayaan anggaran yang dikeluarkan kurang menyentuh langsung pada kepentingan masyarakat.

pembagian anggaran belum sesuai dengan prioritas program/ kegiatan, disamping itu berdasarkan penulusuran Dokumen Anggaran Satuan Kerja (DASK) Dinas Kesehatan Provinsi Lampung masih terjadi tumpang tindih antra kegiatan yang ada pada unit kerja dalam hal pengalokasian anggaran, sehingga kemungkinan akan mengakibatkan terjadinya inefisiensi pada pelaksanaan penggunaan anggaran.

Lebih lanjut berdasarkan data yang penulis peroleh hasil pengamatan pada dokumen DPA tahun anggaran 2014 dan hasil wawancara bebas dengan sebagian pejabat struktural pada Dinas Kesehatan Provinsi Lampung, pada umumnya mereka mengatakan bahwa proses penyusunan anggaran telah sesuai dengan skala prioritas dan berpedoman pada Kepmedagri Nomor 29 Tahun 2002 yang memuat informasi tentang unit kerja yaitu;Visi dan Misi, tujuan dan sasaran, tugas pokok dan fungsi, bidang program dan kegiatan, serta anggaran. Namun pada kenyataannya alokasi anggaran pada tahun 2014 masih ada unit kerja, program/kegiatan yang tidak mendapat anggaran untuk menjalankan tugas pokok dan fungsinya, yaitu Bidang Bina Pengendalian Penyakit dan Penyehatan Lingkungan dan Bidang Bina Sumber Daya Kesehatan & Pemberdayaan Masyarakat.

Berdasarkan fakta-fakta diatas maka penulis tertarik untuk mengadakan penelitian dalam rangka penyusunan tesis dengan judul “Proses penyusunan

Anggaran Berbasis Kinerja pada Pemerintah Provinsi Lampung (Studi pada Dinas Kesehatan Provinsi Lampung)”

B. Rumusan Masalah

Berdasarkan uraian latar belakang, maka yang menjadi rumusan masalah pada penelitian ini adalah : Bagaimanakah proses penyusunan Anggaran Berbasis Kinerja pada Dinas Kesehatan Provinsi Lampung ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka penelitian ini bertujuan untuk mengetahui, mendeskripsikan, dan menganalisis :

1. Proses Penyusunan Anggaran Berbasis Kinerja pada Dinas Kesehatan Provinsi Lampung.

2. Faktor-faktor penghambat proses penyusunan anggaran berbasis kinerja pada Dinas Kesehatan Provinsi Lampung.

D. Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

1. Secara Teoritis,

2. Secara praktis,

a. Secara Praktis hasil dari penelitian ini diharapkan dapat memberikan masukan kepada Dinas Kesehatan Provinsi Lampung agar dalam mengelola keuangan dapat mengacu kebijakan kepada anggaran berbasis kinerja sesuai dengan yang telah ditetapkan dalam peraturan yang berlaku.

A. TeoriNew Public Management(NPM) 1. PengertianNew Public Management (NPM)

New Public Management (NPM) adalah suatu sistem manajemen desentral dengan perangkat-perangkat manajemen baru seperti controlling, benchmarking dan lean management (Denhardt, J,V,2003) New Public Management (NPM) dipahami sebagai privatisasi sejauh mungkin atas aktivitas pemerintah. New Public Management (NPM) secara umum dipandang sebagai suatu pendekatan dalam administrasi publik yang menerapkan pengetahuan dan pengalaman yang diperoleh dalam dunia manajemen dan disiplin yang lain untuk meningkatkan efisiensi, efektivitas kinerja pelayanan publik pada birokrasi modern.

mengakomodasi pasar. Perubahan tersebut bukan sekedar perubahan kecil dan sederhana. Perubahan tersebut telah mengubah peran pemerintah terutama dalam hal hubungan antara pemerintah dengan masyarakat (Mardiasmo, 2002:78)

2. PrinsipNew Public Management

PrinsipNew Public Management(C. Hood, 1991) : a. Lebih berfokus pada manajemen, bukan kebijakan.

b. Adanya standar yang jelas dan dilakukannya pengukuran terhadap kinerja yang dicapainya.

c. Penekanan yang lebih besar pada pengendalian atas hasil (output), bukan pada prosedur.

d. Pergeseran ke arah adanya tingkat persaingan yang lebih besar didalam sektor pelayanan publik.

e. Penekanan pada pengembangan pola-pola manajemen sebagaimana yang dipraktikan pada sektor swasta untuk mendukung perbaikan kinerja pelayanan publik.

f. Adanya pergeseran ke arah pemecahan ke dalam berbagai unit organisasi yang lebih kecil dalam sektor pelayanan publik.

g. Penekanan yang lebih besar pada disiplin dan parsimony dalam penggunaan sumber daya.

Prinsip prinsip dari NPM tersebut, meliputi:

b. Standar-standar yang tegas dan terukur atas performa organisasi, termasuk klarifikasi tujuan, target, dan indikator-indikator keberhasilannya;

c. Peralihan dari pemanfaatan kendali input menjadi output, dalam prosedur-prosedur birokrasi, yang kesemuanya diukur lewat indikator-indikator performa kuantitatif;

d. Peralihan dari system manajemen tersentral menjadi desentralistik dari unit-unit sektor publik;

e. Pengenalan pada kompetisi yang lebih besar dalam sektor publik, seperti penghematan dana dan pencapaian standar tinggi lewat kontrak dan sejenisnya;

f. Penekanan pada praktek-praktek manajemen bergaya perusahaan swasta seperti kontrak kerja singkat, pembangunan rencana korporasi, dan pernyataan misi; dan

g. Penekanan pada pemangkasan, efisiensi, dan melakukan lebih banyak dengan sumber daya yang sedikit.

3. Ciri-CiriNew Public Management(NPM)

Secara umumNew Public Management(NPM)memiliki ciri-ciri berikut: a. Pengendalian yang berorientasi pada persaingan dengan cara pemisahan

wewenang antara pihak yang memberi dana dan pihak pelaksana tugas b. Pemfokusan pada efektifitas, efisiensi dan mutu pelaksanaan tugas c. Pemisahan manajemen strategis dari manajemen operasional dalam

pemberian order dan anggaran umum

e. Adanya upaya meningkatkan inovasi yang terarah (sebagai bagian dari order kerja) karena adanya pendelegasian (bukan hanya desentralisasi) manajemen operasional.

Menurut C. Hood (1991) terdapat 7 karakteristik New Public Management, yaitu:

a. Hands-on professional management. Pelaksanaan tugas manajemen pemerintahaan diserahkan kepada manajer professional.

b. Explicit standards and measures of performance. Adanya standar dan ukuran kinerja yang jelas.

c. Greater emphasis on out put controls. Lebih ditekankan pada control

hasil/keluaran.

d. A shift to desegregations of units in the public sector. Pembagian tugas ke dalam unit-unit yang dibawah.

e. A shift to greater competition in the public sector. Ditumbuhkannya persaingan ditubuh sektor publik.

f. A stress on private sectore styles of management practice. Lebih menekankan diterapkannya gaya manajemen sektor privat.

Pada dasarnya penerapan sistem NPM (New Public Management) yang di dasari pada desentralisasi mempunyai tujuh karakteristik, yaitu :

a. Manajemen profesional di sektor publik b. Adanya standar kinerja dan ukuran kinerja

c. Penekanan yang lebih besar terhadap pengendalian output dan outcome d. Pemecahan unit-unit kerja di sektor publik

e. Menciptakan persaingan di sektor publik

f. Pengadopsian gaya manajemen di sektor bisnis ke dalam sektor publik g. Penekanan pada disiplin dan penghematan yang lebih besar dalam

menggunakan sumber daya

4. Orientasi NPM(New Public Management)

New Public Management ini telah mengalami berbagai perubahan orientasi menurut Ferlie, Ashbuerner, Filzgerald dan Pettgrew dalam Keban (2004 :25), yaitu:

a. Orientasi The Drive yaitu mengutamakan nilai efisiensi dalam pengukuran kinerja.

b. Orientasi Downsizing and Decentralization yaitu mengutamakan penyederhanaan struktur, memperkaya fungsi dan mendelegasikan otoritas kepada unit-unit yang lebih kecil agar dapat berfungsi secara cepat dan tepat.

c. Orientasi in Search of Excellence yaitu mengutamakan kinerja optimal dengan memanfaatkan ilmu pengetahuan dan teknologi.

lebih besar kepada aspirasi, kebutuhan dan partisipasi “user” dan warga

masyarakat, termasuk wakil-wakil mereka menekankan “social learning” dalam pemberian pelayanan publik dan penekanan pada

evaluasi kinerja secara berkesinambungan, partisipasi masyarakat dan akuntabilitas.

B. Anggaran Berbasis Kinerja

Anggaran Berbasis Kinerja (Performance Based Budgeting) merupakan sistem penganggaran yang berorientasi pada output organisasi dan berkaitan sangat erat dengan visi,misi dan rencana strategis organisasi (Bastian, 2006: 171)

Performance Based Budgeting (Penganggaran Berbasis Kinerja) adalah

sistem penganggaran yang berorientasi pada ‘output’ organisasi dan berkaitan sangat erat dengan Visi, Misi dan Rencana Strategis organisasi. Ciri utama Performance Based Budgeting adalah anggaran yang disusun dengan memperhatikan keterkaitan antara pendanaan (input) dan hasil yang diharapkan (outcomes), sehingga dapat memberikan informasi tentang efektivitas dan efisiensi kegiatan. (Haryanto, Sahmuddin, Arifuddin: 2007)

masyarakat dari suatu kegiatan yang dianggarkan. Oleh karena itu, penerapan anggaran berbasis kinerja mengandung makna bahwa setiap penyelenggara pemerintahan (pusat/daerah) wajib bertanggung jawab atas hasil proses dan penggunaan semua sumberdaya. Selain itu Anggaran Berbasis Kinerja juga merupakan suatu metode penganggaran yang mengaitkan setiap biaya yang dituangkan dalam target kinerja dari setiap SKPD di lingkungan pemerintahan kabupaten/ kota terkait. ABK yang efektif akan dapat mengidentifikasikan keterkaitan antara nilai uang dan hasil yang dicapai, serta dapat menjelaskan bagaimana keterkaitan tersebut dapat terjadi.

Pedoman Penerapan Penganggaran Berbasis Kinerja dalam Pedoman Reformasi Perencanaan dan Penganggaran (2009), prinsip-prinsip yang digunakan dalam penganggaran berbasis kinerja meliputi:

1. Alokasi anggaran berorientasi pada kinerja (output and outcome oriented)

Alokasi anggaran yang disusun dalam dokumen rencana kerja dan anggaran dimaksudkan untuk memperoleh manfaat yang sebesar-besarnya dengan menggunakan sumberdaya yang efisien. Dalam hal ini program dan kegiatan harus diarahkan untuk mencapai hasil dan keluaran yang telah ditetapkan dalam rencana.

2. Fleksibilitas pengelolaan anggaran untuk mencapai hasil dengan tetap menjaga prinsip akuntabilitas (let the manager manages)

kegiatan untuk mencapai keluaran sesuai rencana. Keleluasaan tersebut meliputi penentuan cara dan tahapan suatu kegiatan untuk mencapai keluaran dan hasilnya pada saat pelaksanaan kegiatan, yang memungkinkan berbeda dengan rencana kegiatan. Cara dan tahapan kegiatan beserta alokasi anggaran pada saat perencanaan merupakan dasar dalam pelaksanaan kegiatan. Dalam rangka akuntabilitas pengelolaan keuangan negara seorang manager unit kerja bertanggungjawab atas penggunaan dana dan pencapaian kinerja yang telah ditetapkan (outcome).

3. Money Follow Function, Function Followed by Structure

Money Follow Function merupakan prinsip yang menggambarkan bahwa pengalokasian anggaran untuk mendanai suatu kegiatan didasarkan pada tugas dan fungsi unit kerja sesuai maksud pendiriannya (biasanya dinyatakan dalam peraturan perundangan yang berlaku). Selanjutnya prinsip tersebut dikaitkan dengan prinsip

Berdasarkan prinsip-prinsip tersebut diatas maka tujuan penerapan Penganggaran Berbasis Kinerja berdasarkan Pedoman Reformasi Perencanaan dan Penganggaran (2009) diharapkan:

1. Menunjukkan keterkaitan antara pendanaan dan prestasi kerja yang akan dicapai (directly linkages between performance and budget). 2. Meningkatkan efisiensi dan transparansi dalam pelaksanaan

(operational efficiency).

3. Meningkatkan fleksibilitas dan akuntabilitas unit dalam melaksanakan tugas dan pengelolaan anggaran (more flexibility and accountability). Dalam rangka penerapan Anggaran Berbasis Kinerja, berdasarkan Pedoman Reformasi Perencanaan dan Penganggaran (2009), terdapat elemen-elemen utama yang harus harus ditetapkan terlebih dahulu yaitu: 1. Visi dan Misi yang hendak dicapai.

Visi mengacu kepada hal yang ingin dicapai dalam jangka panjang sedangkan misi adalah kerangka yang menggambarkan bagaimana visi akan dicapai.

2. Tujuan.

organisasi dan program-programnya, menantang namun realistis, mengidentifikasikan obyek yang akan dilayani serta apa yang hendak dicapai.

3. Sasaran.

Sasaran menggambarkan langkah-langkah yang spesifik dan terukur untuk mencapai tujuan. Sasaran akan membantu penyusun anggaran untuk mencapai tujuan dengan menetapkan target tertentu dan terukur. Kriteria sasaran yang baik adalah dilakukan dengan menggunakan kriteria spesifik, terukur, dapat dicapai, relevan, dan ada batasan waktu (specific, measurable, achievable, relevant, timely/SMART) dan yang tidak kalah penting bahwa sasaran tersebut harus mendukung tujuan (support goal).

4. Program.

Program adalah sekumpulan kegiatan yang akan dilaksanakan sebagai bagian dari usaha untuk mencapai serangkaian tujuan dan sasaran. Program dibagi menjadi kegiatan dan harus disertai dengan target sasaran output dan outcome. Program yang baik harus mempunyai keterkaitan dengan tujuan dan sasaran serta masuk akal dan dapat dicapai.

5. Kegiatan.

berdasarkan kinerja, organisasi ataupun unit organisasi tidak hanya diwajibkan menyusun anggaran atas dasar fungsi, program, kegiatan, dan jenis belanja tetapi juga menetapkan kinerja yang ingin dicapai. Kinerja tersebut antara lain dalam bentuk keluaran (output) dari kegiatan yang akan dilaksanakan dan hasil (outcome) dari program yang telah ditetapkan. Apabila telah ditetapkan prestasi (kinerja) yang hendak dicapai, baru kemudian dihitung pendanaan yang dibutuhkan untuk menghasilkan keluaran atau hasil yang ditargetkan sesuai rencana kinerja.

Robinson dan Last (2009) menyatakan persyaratan mendasar dalam penerapan bentuk sederhana penganggaran berbasis kinerja ( performance-based budgeting), adalah:

1. Informasi mengenai sasaran dan hasil dari pengeluaran pemerintah dalam bentuk indikator kinerja dan evaluasi program sederhana, dan 2. Proses penyusunan anggaran yang dirangcang untuk menfasilitasi

penggunaan informasi tersebut.

Hal ini, seperti yang dinyatakan Hou (2010), menunjukkan bahwa desain dari performance-based budgeting didasarkan pada pemikiran bahwa memasukan ukuran kinerja dalam anggaran akan mempermudah pemantauan terhadap program untuk melihat seberapa baik pemerintah telah mencapaioutcomeyang dijanjikan dan diinginkan.

satuan kerja yang melakukan pengeluaran anggaran (spending agency) diharuskan untuk:

1. Secara eksplisit mendefinisikanoutcome yang pelayanannya diberikan kepada masyarakat, dan

2. Menyediakan indikator kinerja kunci untuk mengukur efektifitas dan efisiensi pelayanannya untuk menteri keuangan dan pembuat keputusan politik kunci selama proses penyusunan anggaran.

C. Proses Penyusunan Anggaran

Menurut Govermental Accounting Standards Board (GASB) dalam Bastian (2006:164), definisi anggaran (budget) adalah: rencana operasi keuangan, yang mencakup estimasi pengeluaran yang diusulkan, dan sumber pendapatan yang diharapkan untuk membiayainya dalam periode waktu tertentu.

Anggaran merupakan satu instrumen penting di dalam manajemen karena merupakan bagian dari fungsi manajemen. Di dunia bisnis maupun di organisasi sektor publik, termasuk pemerintah, anggaran merupakan bagian dari aktivitas penting yang dilakukan secara rutin. Dalam rangka penyusunan anggaran terdapat beberapa prinsip penganggaran yang perlu dicermati, yaitu (Nugroho2003):

1) Transparansi dan akuntabilitas anggaran

karena menyangkut aspirasi dan kepentingan masyarakat, terutama pemenuhan kebutuhan-kebutuhan hidup masyarakat. Masyarakat juga berhak untuk menuntut pertanggungjawaban atas rencana ataupun pelaksanaan anggaran tersebut.

2) Disiplin anggaran

Pendapatan yang direncanakan merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan. Sedangkan belanja yang dianggarkan pada setiap pos/pasal merupakan batas tertinggi pengeluaran belanja. Penganggaran pengeluaran harus didukung dengan adanya kepastian tersedianya penerimaan dalam jumlah yang cukup dan tidak dibenarkan melaksanakan kegiatan/proyek yang belum/tidak tersedia anggarannya. Dengan kata lain, bahwa penggunaan setiap pos anggaran harus sesuai dengan kegiatan/proyek yang diusulkan

3) Keadilan anggaran

Pemerintah wajib mengalokasikan penggunaan anggarannya secara adil agar dapat dinikmati oleh seluruh kelompok masyarakat tanpa diskriminasi dalam pemberian pelayanan, karena pendapatan pemerintah pada hakikatnya diperoleh melalui peran serta masyarakat secara keseluruhan.

4) Efisiensi dan efektivitas anggaran

dengan sebaik mungkin untuk dapat menghasilkan peningkatan dan kesejahteraan yang maksimal untuk kepentingan masyarakat.

5) Disusun dengan pendekatan kinerja

Anggaran yang disusun dengan pendekatan kinerja mengutamakan upaya pencapaian hasil kerja (output/outcome) dari perencanaan alokasi biaya atau input yang telah ditetapkan. Hasil kerjanya harus sepadan atau lebih besar dari biaya atau input yang telah ditetapkan. Selain itu harus mampu menumbuhkan profesionalisme kerja di setiap organisasi kerja yang terkai

Menurut Indra Bastian (2006:169), fungsi anggaran meliputi:

1. Anggaran merupakan hasil akhir proses penyusunan rencana kerja 2. Anggaran merupakan cetak biru aktivitas yang akan dilaksanakan di

masa mendatang atau dengan kata lain pedoman bagi pemerintah dalam mengelola untuk satu periode di masa yang akan datang.

3. Anggaran sebagai alat komunikasi intern yang menghubungkan berbagai unit kerja dan mekanisme kerja antar atasan dan bawahan 4. Anggaran sebagai alat pengendalian unit kerja

5. Anggaran sebagai alat motivasi dan persuasi tindakanefektif dan efisien dalam pencapaian visi organisasi

6. Anggaran merupakan instrumen politik

7. Anggaran merupakan instrumen kebijakan fiskal

stabilitas perekonomian serta pemerataan pendapatan dalam rangka mencapai tujuan bernegara. Dalam peraturan menteri keuangan dinyatakan bahwa penerapan penganggaran berbasis kinerja harus memenuhi 8 (delapan) tahapan yaitu (1) penetapan sasaran strategis, (2) penetapan

outcome, program, output, dan kegiatan, 3) penetapan indikator kinerja utama program dan indikator kinerja kegiatan, 4) penetapan standar biaya, 5) penghitungan kebutuhan anggaran, 6) pelaksanaan kegiatan dan pembelanjaan, 7) pertanggungjawaban, 8) dan pengukuran dan evaluasi kinerja.

Anggaran berbasis kinerja ini disusun berdasarkan pada: a. Indikator kinerja;

b. Capaian atau target kinerja;

c. Analisis standar belanja (ASB) dan Standar Biaya Masukan (SBM);

d. Standar satuan kerja; dan

e. Standar pelayanan minimal

Berdasarkan PP Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah, proses penyusunan perencanaan anggaran di tingkat satker dan pemda dapat diuraikan sebagai berikut:

a. SKPD menyusun rencana strategis (Renstra-SKPD) yang memuat visi, misi, tujuan, strategi, kebijakan, program dan kegiatan pembangunan yang bersifat indikatif sesuai dengan tugas dan fungsinya masing-masing.

arah kebijakan keuangan daerah, strategi pembangunan daerah, kebijakan umum, dan program SKPD, lintas SKPD, dan program kewilayahan.

c. Pemda menyusun rencana kerja pemerintah daerah (RKPD) yang merupakan penjabaran dari RPJMD dengan menggunakan bahan dari Renja SKPD untuk jangka waktu satu tahun yang mengacu kepada Renja Pemerintah.

d. Renja SKPD merupakan penjabaran dari Renstra SKPD yang disusun berdasarkan evaluasi pencapaian pelaksanaan program dan kegiatan tahun-tahun sebelumnya.

e. RKPD memuat rancangan kerangka ekonomi daerah, prioritas, pembangunan dan kewajiban daerah, rencana kerja yang terukur dan pendanaannya, baik yang dilaksanakan langsung oleh pemda maupun ditempuh dengan mendorong partisipasi masyarakat.

f. Kewajiban daerah sebagaimana dimaksud di atas adalah mempertimbangkan prestasi capaian standar pelayanan minimal sesuai dengan peraturan perundang-undangan.

g. RKPD disusun untuk menjamin keterkaitan dan konsistensi antara perencanaan, penganggaran, pelaksanaan, dan pengawasan.

h. Penyusunan RKPD diselesaikan selambat-lambatnya akhir bulan Mei tahun anggaran sebelumnya.

D. Proses Penyusunan Anggaran Berbasis Kinerja

Menurut Suhadak (2007), Penyusunan anggaran dengan menggunakan sistem anggaran berbasis kinerja yang ditekankan adalah berbagai segi yang akan dicapai (output), seperti pembangunan sosial ekonomi dan aspek fisik yang terukur dengan jelas. Ditekankan pula segi-segi fungsional dari masing-masing lembaga/departemen, pengelompokan setiap kegiatan proyek yang berorientasi pada pengendalian anggaran serta menekankan pada pengendalian anggaran dan menekankan pula pula pada efesiensi pelaksanaan program/kegiatan. Keunggulan sistem anggaran kinerja dibandingkan sistem anggaran lainnya bahwa sistem anggaran lainnya bahwa sistem anggaran ini mengubah paradigma dari penilaian kinerja lembaga berdasarkan besarnya dana yang terserap dari suatu program atau kegiatan.

Adapun proses penyusunan anggaran berbasis kinerja menurut Permendagri No. 13 tahun 2006 adalah :

1. Proses Perencanaan Anggaran

Proses Perencanaan ini merupakan proses awal dalam penyusunan anggaran berbasis kinerja. Proses awal ini mencangkup rencana strategis yang ada di suatu Satuan Kinerja Perangkat Daerah (SKPD.

Dalam proses penetapan rencana strategis ini di dalamnya mengandung beberapa elemen-elemen utama yang harus ditetapkan terlebih dahulu yaitu:

a. Visi dan Misi yang hendak dicapai.

Visi mengacu kepada hal yang ingin dicapai dalam jangka panjang sedangkan misi adalah kerangka yang menggambarkan bagaimana visi akan dicapai.

b. Tujuan.

Tujuan merupakan penjabaran lebih lanjut dari visi dan misi. Tujuan tergambar dalam Rencana Pembangunan Jangka Menengah Nasional yang menunjukkan tahapan-tahapan yang harus dilalui dalam rangka mencapai visi dan misi yang telah ditetapkan. Tujuan harus menggambarkan arah yang jelas serta tantangan yang realisitis. Tujuan yang baik bercirikan, antara lain memberikan gambaran pelayanan utama yang akan disediakan, secara jelas menggambarkan arah organisasi dan program-programnya, menantang namun realistis, mengidentifikasikan obyek yang akan dilayani serta apa yang hendak dicapai.

c. Sasaran.

waktu (specific, measurable, achievable, relevant, timely/SMART) dan yang tidak kalah penting bahwa sasaran tersebut harus mendukung tujuan (support goal).

d. Program.

Program adalah sekumpulan kegiatan yang akan dilaksanakan sebagai bagian dari usaha untuk mencapai serangkaian tujuan dan sasaran. Program dibagi menjadi kegiatan dan harus disertai dengan target sasaran output dan outcome. Program yang baik harus mempunyai keterkaitan dengan tujuan dan sasaran serta masuk akal dan dapat dicapai.

e. Kegiatan.

Seperti dikemukakan oleh Syamsi dalam Suhadak (2007 : 3), perencanaan yang baik dan lengkap harus memenuhi enam unsur poko sebagai berikut : a. Apa (what), yakni mengenai materi kegiatan apa yang akan

dilaksanakaan dalam rangka pencapaian tujuan.

b. Mengapa (why), yaitu alasan mengapa memilih dan menetapkan kegiatan tersebut dan mengapa diprioritaskan.

c. Bagaimana dan berapa (how and hoe much), yaitu mengenai cara dan teknis pelaksanaan bagaimana yang perlu dilaksanakan dan mempertimbangkan berapa lama yang tersedia.

d. Dimana (where), yakni pemilihan tempat yang strategis untuk pelaksanaan kegiatan (Proyek).

e. Kapan (when), yaitu pemilihan waktu/ timing yang tepat dalam pelaksanaannya.

2. Proses Penyusunan dan Penganggaran

Proses Penyusunan dan penganggaran ini merupakan proses kedua dalam penyusunan anggaran berbasis kinerja. Pada tahapan ini hal-hal yang diperlu diperhatikan agar dapat menghasilkan anggaran yang baik, antara lain sebagai berikut:

a. Standar Pelayanan Minimal (SPM)

Dalam hal yang berkaitan dengan anggaran berbasis kinerja, pemerintah daerah harus menyusun Anggaran Pendapatan Belanja Daerah (APBD) berdasarkan standar pelayanan maksimal (SPM) yang telah ditetapkan oleh pemerintah pusat.

Kinerja yang dimaksud dalam SPM ini adalah target-target yang menjadi tolak ukur yang ditetapkan sebagai indikator keberhasilan suatu kegiatan. Indikator keberhasilan dan target-target yang ada dalam SPM ini akan digunakan sebagai untuk menetapkan target-target kegiatan dan menghitung Analisis Standar Biaya (ASB) serta menghitung rencana anggaran kegiatan.

b. Indikator Kinerja

Indikator kinerja adalah suatu cara untuk menentukan tingkat efesiensi, efektifitas dari pencapaian tujuan/sasaran dari tugas-tugas tertentu (dalam hal ini pemerintah daerah). Melalui usaha pengumpulan berbagai informasi dan membuat ukuran atas semua program/kegiatan dengan membandingkannya dengan kegiatan sejenis (kelayakan) dan mengevaluasinya, maka diperoleh ukuran tingkat keberhasilan pencapaian tujuan dari suatu kegiatan.

Indikator kinerja merupakan ukuran kuantitatif dan kualitatif yang menggambarkan tingkat pencapaian suatu kegiatan yang telah ditetapkan. Indikator kinerja kegiatan dikategorikan sebagai berikut,

Input, Output, Outcomes, Benefit, Impact.

Kinerja adalah gambaran pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi (Bastian, 2006:274). Setiap kegiatan organisasi harus diukur dan dinyatakan keterkaitannya dengan visi dan misi organisasi. Produk dan jasa akan kehilangan nilai apabila kontribusi produk dan jasa tersebut tidak dikaitkan dengan pencapaian visi dan misi organisasi

berbasis kinerja (performance-based budgeting) informasi kinerja merupakan media atau sarana dalam mengaitkan pengeluaran yang akan dilakukan organisasi sektor publik dengan kinerjanya. Informasi kinerja dimaksud dinyatakan dalam bentuk indikator kinerja dan target capaiannya. Karena itu, salah satu unsur penting dalam penganggaran berbasis kinerja (performance-based budgeting) adalah penetapan ukuran atau indikator kinerja

Menurut Bastian (2006), indikator kinerja adalah ukuran kuantitatif dan kualitatif yang menggambarkan tingkat pencapaian suatu sasaran atau tujuan yang telah ditetapkan. Carlin (2004) menyatakan indikator kinerja output memegang peranan kunci dalam ketentuan mengenai akuntabilitas pemerintah yang baik dan pengambilan keputusan mengenai alokasi sumberdaya, perencanaan dan prektek manajemen yang lebih baik. Stewart (1984), seperti dikutip Carlin (2004), menyatakan pada sektor publik indikator kinerja seharusnya membantu pengguna laporan dalam memahami input, output, outcome dan kebijakan yang berkaitan dengan suatu periode tertentu

Indikator kinerja yang digunakan pada setiap kegiatan mencakup: 1. Indikator Masukan (Input)

2. Indikator Keluaran (Output)

Keluaran (Output) merupakan produk atau keluaran langsung dari suatu aktivitas/kegiatan yang dilaksanakan. Indikator keluaran dapat menjadi landasan untuk menilai kemajuan suatu kegiatan apabila target kinerjanya dikaitkan dengan sasaran-sasaran kegiatan yang terdefinisi dengan baik dan terukur. Karenanya, indikator keluaran harus sesuai dengan tugas pokok dan fungsi unit organisasi yang bersangkutan. Indikator keluaran (ouput) digunakan untuk memonitor seberapa banyak produk yang dapat dihasilkan atau disediakan.

3. Hasil (Outcome)

Hasil (Outcome) menggambarkan hasil nyata dari keluaran (output) suatu kegiatan dan mencerminkan berfungsinya output tersebut. Indikator hasil (outcome) merupakan ukuran kinerja dari program dalam memenuhi sasarannya. Pencapaian sasaran dapat ditentukan dalam satu tahun anggaran, beberapa tahun anggaran, atau periode pemerintahan. Sasaran itu sendiri dituangkan dalam fungsi/bidang pemerintahan, seperti keamanan, kesehatan, atau peningkatan pendidikan. Indikator hasil (outcome) digunakan untuk menentukan seberapa jauh tujuan dari setiap fungsi pemerintah yang dicapai dari

4. Manfaat (Benefit)

Manfaat (Benefit) adalah sesuatu yang terkait dengan tujuan akhir dari pelaksanaan kegiatan.

5. Dampak (Impact)

Dampak (Impact) adalah pengaruh yang ditimbulkan baik positif maupun negatif terhadap setiap tingkatan indikator berdasarkan asumsi yang telah ditetapkan

Kualitas dari suatu indikator kinerja dapat dilihat dari pemenuhan syarat-syarat yang harus dipenuhi oleh suatu indikator kinerja yang baik. Syarat-syarat tersebut menurut Bastian (2006) adalah:

1. Spesifik, jelas, dan tidak ada kemungkinan kesalahan interpretasi. 2. Dapat diukur secara objektif baik yang bersifat kuantitatif maupun

kualitatif, yaitu dua atau lebih yang mengukur indikator kinerja tersebut mempunyai kesimpulanyan sama.

3. Relevan, yaitu indikator kinerja harus menangani aspek objektif yang relevan.

4. Dapat dicapai, penting dan harus berguna untuk menunjukkan keberhasilan.

5. Harus cukup fleksibel dan sensitif terhadap perubahan / penyesuaian pelaksanaan dan hasil pelaksanaan kegiatan

Sementara itu, terkait dengan kualitas indikator kinerja, Carlin (2004) menyatakan indikator kinerja yang digunakan dan dilaporkan instansi harus:

1. Correlative

Sekumpulan indikator yang dipilih suatu instansi harus sangat terkait dengan aktifitas dan fungsi utama instansi yang bersangkutan.

2. Controllable

Untuk menganalisis sampai sejauh mana pencapaian kinerja didorong oleh upaya yang dilakukan instansi, informasi kinerja yang digunakan sebaiknya terkait dengan faktor-faktor yang berada dalam kendali instansi yang bersangkutan.

3. Comprehensible

Agar berguna, pembaca laporan harus dapat mengerti indikator yang dilaporkan yang dimulai dengan memastikan bahwa unit pengukuran yang relevan digunakan untuk setiap indikator kinerja.

4. Timely

Untuk memaksimalkan penggunaannya, indikator yang digunakan berhubungan dengan keadaan sekarang.

5. Consistent

6.Constrainted

Indikator yang digunakan sebaiknya dibatasi pada hal-hal yang memberikan gambaran yang jelas dan akurat mengenai operasi instansi.

c. Analisis Standar Belanja

Analisis standar belanja (ASB) merupakan standar atau pedoman yang bermanfaat untuk menilai kewajaran atas beban kerja dan biaya setiap program atau kegiatan yang akan dilaksanakan oleh unit kerja dalam satu tahun anggaran. Selain itu juga ASB juga digunakan untuk menilai dan menentukan rencana program, kegiatan, dan anggaran belanja yang memenuhi tiga prinsip, value for money, value for money,yakni ekonomis, efektif dan efesien.

d. Standar Biaya

3. Proses Penetapan Anggaran

Pada proses ini merupakan proses akhir dalam penyusunan anggaran berbasis kinerja. Pada proses ini anggaran yang sudah disusun dalam proses penyusunan tadi, ditetapkan sebagai keputusan kepala daerah yang dalam keputusan tersebut terdapat beberapa post anggaran yang telah ditetapkan yang akan dilaksanakan oleh satuan kerja perangkat daerah (SKPD) berdasarkan peraturan yang telah dutetapkan oleh seorang kepala daerah.

F. Penelitian Terdahulu

Beberapa penelitian terdahulu yang membahas tentang penyusunan

anggaran berbasis kinerja sesuai dengan penelitian ini adalah sebagai

berikut:

Kurniawan (2009) melakukan penelitian dengan judul Pengaruh Penganggaran Berbasis Kinerja Terhadap Akuntabilitas Kinerja Instansi Pemerintah Daerah di Wilayah IV PRIANGAN, hasil dari penelitiannya menunjukkan bahwa penganggaran berbasis kinerja berpengaruh positif dan signifikan terhadap akuntabilitas kinerja instansi pemerintah.

Harjanti (2009) melakukan penelitian dengan judul Pengaruh Penerapan Anggaran Berbasis Kinerja terhadap Akuntabilitas Kinerja Instansi Pemerintah, hasil dari penelitiannya menunjukkan bahwa

Penerapan Anggaran Berbasis Kinerja mempunyai pengaruh yang sangat lemah terhadap akuntabilitas instansi pemerintah.

Muda (2005) melakukan penelitian dengan judul Pengaruh Perencanaan Anggaran dan Pelaksanaan Anggaran terhadap Akuntabilitas Kinerja Instansi Pemerintah pada Skretariat Kota Kotamadya Jakarta Selatan. Hasil penelitiannya menunjukkan bahwa terdapat pengaruh Perencanaan Anggaran terhadap Akuntabilitas Kinerja Instansi Pemerintah pada Sekretariat Kota Kotamadya Jakarta Selatan dan terdapat pengaruh Pelaksanaan Anggaran terhadap Akuntabilitas Kinerja Instansi Pemerintah pada Sekretariat Kota Kotamadya Jakarta Selatan.Dari hasil pengujian hipotesis diperoleh bahwa t hitung 27,697 > t tabel 1,645. Terdapat pengaruh Perencanaan Anggaran dan Pelaksanaan Anggaran secara bersama-sama terhadap Akuntabilitas Kinerja Instansi Pemerintah pada Sekretariat Kota Kotamadya Jakarta Selatan.

Putra (2010), meneliti Pengaruh Penerapan Anggaran Berbasis Kinerja dan Sistem Informasi Pengelolaan Keuangan Daerah Terhadap Kinerja SKPD Di Pemerintah Kabupaten Simalungun, dengan variabel independen Anggaran Berbasis Kinerja dan Sistem Informasi Pengelolaan Keuangan Daerah, dan variabel dependen kinerja SKPD. Menyimpulkan bahwa baik secara simultan maupun secara parsial penerapan anggaran berbasis kinerja dan sistem informasi pengelolaan keuangan daerah berpengaruh terhadap kinerja SKPD di lingkungan Pemerintah Kabupaten Simalungun.

hasil penelitiannya menunjukkan bahwa ada pengaruh penerapan anggaran berbasis kinerja terhadap kinerja SKPD, disisi lain penerapan anggaran berbasis kinerja di SKPD yang ada di Pemkab Mandailing Natal masih relative rendah.

Julianto (2009) meneliti Pengaruh Penerapan Anggaran Berbasis Kinerja terhadap Kinerja SKPD di Pemkab Tebing Tinggi, dengan variabel independen Anggaran Berbasis Kinerja dan variabel dependen kinerja SKPD. Dari hasil penelitiannya menunjukkan ada pengaruh penerapan anggaran berbasis kinerja terhadap kinerja SKPD di Pemkab Tebing Tinggi.

Nina (2009) meneliti Pengaruh Implementasi Penganggaran Berbasis Kinerja terhadap Akuntabilitas Instansi Pemerintah Daerah, dengan variabel independen Penganggaran Berbasis Kinerja dan variabel dependen Akuntabilitas Instansi Pemerintah dari hasil penelitiannya menunjukkan bahwa implementasi penganggaran berbasis kinerja berpengaruh positif namun tidak signifikan terhadap akuntabilitas instansi pemerintah daerah.

G. Kerangka Pikir

Pemerintah Pusat dan Pemerintah Daerah membuka peluang bagi daerah untuk mengembangkan dan membangun daerahnya sesuai dengan kebutuhan dan prioritas masing-masing.

Kedua Undang-Undang ini membawa konsekuensi bagi daerah dalam bentuk pertanggungjawaban atas pengalokasian dana yang dimiliki dengan cara yang efektif dan efisien. Pengalokasian dana yang efektif mengandung arti bahwa setiap pengeluaran yang dilakukan pemerintah mengarah pada pencapaian sasaran dan tujuan stratejik yang dimuat dalam dokumen perencanaan stratejik daerah. Sedangkan, pengalokasian dana yang efisien mengandung arti bahwa pencapaian sasaran dan tujuan stratejik tersebut telah menggunakan sumber daya yang paling minimal dengan tetap mempertahankan tingkat kualitas yang direncanakan. Pengalokasian pengeluaran yang efektif dan efisien tersebut dapat diwujudkan dengan penerapan performance-based budgeting dalam penyusunan anggaran pemerintah daerah. Dari pengertian-pengertian tersebut dapat disimpulkan bahwa penganggaran berbasis kinerja (performance-based budgeting) merupakan suatu pendekatan sistematis dalam penyusunan anggaran yang mengaitkan pengeluaran yang dilakukan organisasi sektor publik dengan kinerja yang dihasilkannya dengan menggunakan informasi kinerja.

akan menggambarkan tingkat pencapaian pelaksanaan suatu kegiatan (program dan kebijaksanaan) dalam mewujudkan sasaran, tujuan, visi dan misi unit kerja tersebut.

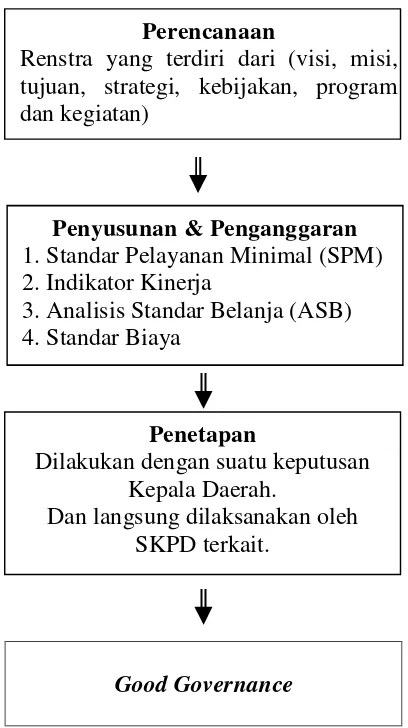

Good Governance

Gambar 1. Kerangka Pikir Perencanaan

Renstra yang terdiri dari (visi, misi, tujuan, strategi, kebijakan, program dan kegiatan)

Penetapan

Dilakukan dengan suatu keputusan Kepala Daerah.

Dan langsung dilaksanakan oleh SKPD terkait.

Penyusunan & Penganggaran 1. Standar Pelayanan Minimal (SPM) 2. Indikator Kinerja

A. Tipe Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif yaitu penelitian atau penelaah subyek dengan tujuan utama mendeskriptifkan atau menggambarkan tentang suatu keadaan atau peristiwa. Metode penelitian deskriptif digunakan untuk memecahkan masalah atau menjawab permasalahan yang sedang dihadapi pada situasi sekarang digunakan untuk menyediakan informasi berhubungan dengan prevalensi, populasi. (Arikunto, S, 1998:12.)

B. Fokus Penelitian

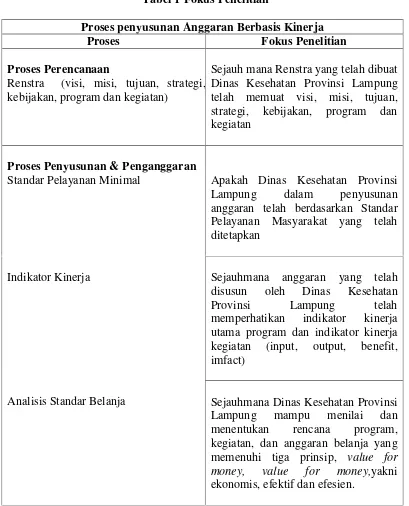

Penelitian ini akan memfokuskan pada bagaimana proses penyusunan Anggaran Berbasis Kinerja pada pada Dinas Kesehatan Provinsi Lampung, untuk mengetahui fokus penelitian pada penelitian ini dapat dilihat pada tabel dibawah ini:

Sejauh mana Renstra yang telah dibuat Dinas Kesehatan Provinsi Lampung telah memuat visi, misi, tujuan, strategi, kebijakan, program dan kegiatan

Proses Penyusunan & Penganggaran Standar Pelayanan Minimal

Indikator Kinerja

Analisis Standar Belanja

Apakah Dinas Kesehatan Provinsi Lampung dalam penyusunan anggaran telah berdasarkan Standar Pelayanan Masyarakat yang telah ditetapkan

Sejauhmana anggaran yang telah disusun oleh Dinas Kesehatan Provinsi Lampung telah memperhatikan indikator kinerja utama program dan indikator kinerja kegiatan (input, output, benefit, imfact)

Standar Biaya Sejauhmana anggaran yang telah disusun oleh Dinas Kesehatan Provinsi Lampung telah memperhatikan standar biaya-biaya yang telah ditetapkan sesuai dengan flapon harga yang berlaku.

Proses Penetapan Sejauh mana Dinas Kesehatan

Provinsi Lampung mampu menyusun anggaran yang telah melalui beberapa tahapan diatas untuk dijadikan keputusan kepala daerah, dan dengan keputusan tersebut Dinas Kesehatan Provinsi Lampung mampu menjalankan kebijakan penggunaan anggaran tersebut berbasis kinerja.

C. Waktu dan Tempat Penelitian

Tempat penelitian dilaksanakan di Dinas Kesehatan Provinsi Lampung. Penelitian dilaksanakan pada bulan November 2014.

D. Sampel atau Sumber Informasi

Sumber informasi yang dipilih secara purposive samplingyaitu menentukan terlebih dahulu responden atau narasumber yang akan diwawancarai pada objek penelitian yang berkaitan dengan permasalahan atau sumber informasi yang ditetapkan secara sengaja oleh peneliti

digunakan dalam penelitian ini merupakan data homogen yang artinya bahwa data yang di pakai dalam penelitian iniadalah sama sehingga responden yang diwawancarai cukup sebagian dan dapat di mewakili jawaban atas pertanyaan wawancara dalam penelitian ini.

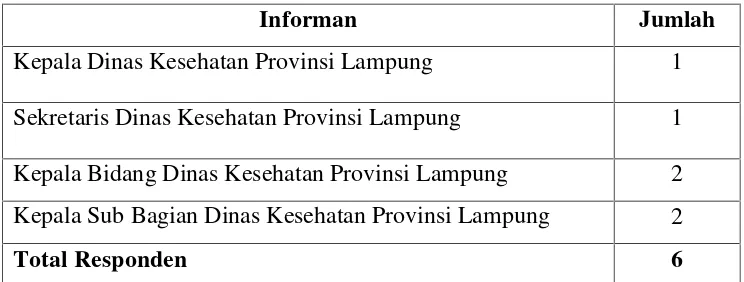

Adapun yang menjadi sumber informasi atau responden yang dianggap dapat mewakili dan berkaitan dengan permasalahan penelitian ini adalah:

Tabel 2 Jumlah Informan

Informan Jumlah

Kepala Dinas Kesehatan Provinsi Lampung 1

Sekretaris Dinas Kesehatan Provinsi Lampung 1 Kepala Bidang Dinas Kesehatan Provinsi Lampung 2 Kepala Sub Bagian Dinas Kesehatan Provinsi Lampung 2

Total Responden 6

E. Jenis Data

kebijakan serta faktor penghambat dari implementasi kebijakan Anggaran Berbasis Kinerja pada Dinas Kesehatan Provinsi Lampung 2. Data sekunder adalah data yang diperoleh secara tidak langsung dan dari

sumber-sumber pendukung yaitu dengan cara memperoleh data dari buku, jurnal, Undang-Undang, literatur-literatur, serta dokumen lain yang berkaitan dengan penelitian. Adapun data yang penulis peroleh dari data sekunder ini adalah Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Dinas Kesehatan Provinsi Lampung Tahun Anggaran 2013, Laporan Hasil Pemeriksaan (LHP) Inspektorat Provinsi Lampung mengenai hasil pemeriksaan pada Dinas Kesehatan Provinsi Lampung Tahun Anggaran 2013, Rencana Kerja Anggaran (RKA) Dinas Kesehatan Provinsi Lampung Tahun Anggaran 2013, Undang-Undang yang mengatur tentang kebijakan Anggaran Berbasis Kinerja serta buku yang berisi teori-teori mengenai proses penyusunan anggaran.

F. Teknik Pengumpulan Data

Dalam memperoleh data dalam penelitian ini, maka digunakan teknik pengumpulan data melalui:

1. Observasi

Observasi yakni dengan melakukan peninjauan terhadap lokasi tempat penelitian, sebagaimana disesuaikan dengan obyek yang diteliti..

2. Wawancara

dengan beberapa narasumber yang diangap telah memenuhi atau relevan dengan penelitian ini. Wawancara yang dilakukan cecara terbuka serta serta mendalam agar dapat memberikan kesempatan nara sumber tersebur dalam rangka menjawab secara bebas.

G. Teknik Pengolahan Data

Karena penelitian ini adalah penelitian deskristif, maka teknis analisis datanya disajikan dalam bentuk paparan atau gambaran dari temuan-temuan dilapangan baik berupa data dan informasi hasil wawancara dan dokumentasi lainnya, meliputi :

1. Reduksi data, yaitu proses pemilihan, pemusatan penelitian pada penyederhanaan, dan tranformasi data kasar yang muncul dari catatan-catatan yang tertulis dari lapangan. Reduksi data merupakan suatu bentuk analisis yang menajam, menggolongkan, mengarahkan, membuang yang tidak perlu, dan mengorganisasikan data dengan cara sedemikian rupa sehingga kesimpulan-kesimpulan dapat ditarik. Reduksi data penulis lakukan pada data hasil wawancara, dalam hal ini penulis memilih kata-kata yang bisa digunakan untuk melakukan pembahasan serta menggunakan teori-teori untuk menganalisis fokus dalam penelitian ini.

3. Menarik kesimpulan, merupakan bagian satu kegiatan dari konfigurasi yang utuh. Makna-makna yang muncul dari data harus diuji kebenarannya, kekokohan dan kecocokannya, yakni yang merupakan validitasnya. Setelah data-data tersebut diuji kebenarannya penulis kemudian menarik kesimpulan berdasarkan data tersebut. Proses analisis yang penulis lakukan adalah dengan mengacu pada kerangka pikir yang telah dirumuskan.

H. Teknik Analisis Data

Setelah melakukan pengumpulan data, selanjutnya dilakukan pengolahan data sehingga data yang diperoleh dapat mempermudah permasalahan yang diteliti. Adapun pengolahan data yang dimaksud meliputi tahapan sebagai berikut

1. Seleksi data

2. Klasifikasi data

Penempatan data menurut kelompok-kelompok yang telah ditetapkan dalam rangka memperoleh data yang benar-benar diperlukan dan akurat untuk kepentingan penelitian.

3. Penyusunan data

Dilakukan dengan menempatkan data yang telah diklasifikasikan sesuai dengan bidang permasalahannya masing-masing secara sistematis. 4. Analisis Data

V. SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan hasil pembahasan dan penjelasan yang telah penulis paparkan maka dalam penelitian ini penulis akan menyimpulkan beberapa fenomena dan gambaran tentang “Proses Penyusunan Anggaran Berbasis Kinerja pada

Dinas Kesehatan Provinsi Lampung”. :

2. Faktor-faktor yang mempengaruhi penyusunan anggaran berbasis kinerja pada Dinas Kesehatan Provinsi Lampung adalah kurangnya sumber daya manusia dalam hal perencanaan baik dilihat dari latar belakang pendidikan maupun pelatihan-pelatihan. Keterbatasan dana yang diperoleh Dinas Kesehatan sehingga bidang-bidang tidak memperoleh kucuran dana sesuai kebutuhan dalam 1 tahun, penyusunan anggaran masih terkesan tradisional hanya membagikan rupiah saja.

B. Saran

Berdasarkan hasil penelitian, simpulan, dan pembahasan saran yang dapat

penulis berikan terkait “proses penuyusunan anggaran berbasis kinerja pada

Dinas Kesehatan Provinsi Lampung” adalah sebagai berikut :

1. Kepala Dinas Kesehatan dan staf-staf terkait dalam penyusunan anggaran berbasis kinerja harus memiliki keinginan yang berasas pada kepentingan masyarakat, dengan berupaya untuk membuat sebuah kebijakan tentang anggaran sehingga secara tidak langsung dapat menyentuh masyarakat secara emosional, sehingga pelayanan kesehatan terhadap masyarakat dapat berjalan dengan baik.

Abimanyu, Anggito, 2009, Pedoman Penyusunan Anggaran Berbasis Kinerja (Revisi).Jakarta, Gramedia.

Arikunto,1998, Metodologi Penelitian Statistik. Jakarta, PT RajaGrafindo Persada

Buku Pedoman Reformasi Perencanaan dan Penganggaran, 2009, Badan Perencanaan Pembangunan Nasional dan Departemen Keuangan RI

BPKP, 2005.Pedoman Penyusunan Anggaran Berbasis Kinerja.Jakarta. Denhardt, J,V. and R.B. Denhardt, 2003. The New Public Servive: Serving

Not Steering.Expanded Edition. New York : M.E. Sharpe.

Djayasinga Marselina, 2005, Bedah Anggaran Daerah. Bandar Lampung. Universitas Lampung.

Ferlie, E, dkk, 2004, The New Public Management in Action,Oxford University Prees.

Haryanto, dkk, 2007, Akuntansi Sektor Publik, Semarang: Badan Penerbit Universitas Diponegoro

Hood, 1991, Public Management Reform: A Comparative Analysis New York: Oxford University Press.

Joko Susilo, 2013,Kebijakan Publik,,Jakarta, Elek Media Komputindo Keputusan Menteri Dalam Negeri Nomor 29 tahun 2002 Tentang Pedoman

Pengurusan, Pertanggung Jawaban Dan Pengawasan Keuangan Daerah Serta Tata Cara Penyusunan Anggaran Pendapatan Dan Belanja Daerah, Pelaksanaan Tata Usaha Keuangan Daerah Dan Penyusunan Perhitungan Anggaran Pendapatan Dan Belanja Daerah.

Nugroho, Trilaksono. 2003.Administrasi Keuangan Negara. FIA Universitas Brawijaya. Malang.

Republik Indonesia. 2003. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Republik Indonesia. 2004. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

Republik Indonesia. 2004. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Republik Indonesia. 2005. Peraturan Pemerintah RI Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.