ii ABSTRACT

THE INFLUENCE MECHANISM CORPORATE GOVERNANCE OF EXTERNAL AUDITOR SELECTION

BY

DEDI PUTRA

The purpose of this research was to test empirically the influence of mekanimse corporate governance against the reputable auditors and election to test comparatively regarding corporate governance mechanisms and the selection of the external auditor on the financial industry specialization and non-finance listed in Indonesia stock exchange. A sample of these studies use purposive-sampling on the company listings on BEI.

Analysis methods in use are logstik regression test, test different independent t-test and use additional tests to regression test. The independent variable in this study is mekanimse corporate governance described the institutional share ownership with a presentation, the presentation of managerial stock ownership, the size of the Board of Commissioners and the audit Committee's effectiveness. The dependent variable used is the selection of the external auditor were described using dummy variables for top ten reputable Auditors and external auditor revenue in research for additional regression test. Controling variable used is the size of the enterprise, leverage and the type of industry.

Research results that stock ownership variable has no effect on the selection of the auditor ekternal the reputable. While the variable size of the Board of Commissioners and the audit Committee's effectiveness to the reputable auditor election. Test result different tells us that the mechanism of the corporate governance and the election of an auditor for the financial sector better than the non-financial sector.

ii ABSTRAK

PENGARUH MEKANISME CORPORATE GOVERNANCE TERHADAP PEMILIHAN AUDITOR EKSTERNAL

Oleh

DEDI PUTRA

Tujuan penelitian ini untuk menguji secara empiris pengaruh mekanimse corporate governance terhadap pemilihan auditor yang bereputasi serta untuk menguji secara komparatif mengenai mekanisme corporate governance dan pemilihan auditor eksternal pada spesialisasi industri keuangan dan non-keuangan yang listing di Bursa Efek Indonesia. Sampel penelitian ini menggukan purposive-sampling pada perusahaan yang listing di BEI.

Metode analisi data yang digunakan adalah uji regresi logstik, uji beda independent t-test dan uji tambahan menggukan uji regresi. Variabel independen dalam penelitian ini yaitu mekanimse corporate governance yang diproksikan dengan presentasi kepemilikan saham institusional, presentasi kepemilikan saham manajerial, ukuran dewan komisaris dan efektivitas komite audit. Variabel Dependen yang digunakan yaitu pemilihan auditor eksternal yang diproksikan menggunakan variabel dummy untuk top ten auditor bereputasi dan pendapatan auditor eksternal pada tahun penelitian untuk uji regresi tambahan. Variabel pengendali yang digunakan adalah ukuran perusahaan, leverage dan jenis industri.

Hasil penelitian bahwa variabel PKSI, PKSM tidak berpengaruh terhadap pemilihan auditor ekternal yang bereputasi. Sedangkan variabel UDK dan efektifitas komite audit berpengaruh terhadap pemilihan auditor yang bereputasi. Hasil uji beda menjelaskan bahwa mekanisme corporate governance & pemilihan auditor untuk sektor keuangan lebih baik dari pada sektor non-keuangan.

PENGARUH MEKANISME CORPORATE GOVERNANCE TERHADAP

PEMILIHAN AUDITOR EKSTERNAL

OLEH

DEDI PUTRA

TESIS

Sebagai Salah Satu Syarat untuk Mencapai Gelar

MAGISTER AKUNTANSI

Pada

Program Pascasarjana Ilmu Akuntansi

Fakultas Ekonomi Dan Bisnis Universitas Lampung

PROGRAM PASCASARJANA ILMU AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 05 Juli 1985 yang merupakan anak pertama dari tiga bersaudara pasangan Daswir Tanjung dan Mawarni.

Pendidikan yang pernah ditempuh oleh penulis dimulai dari Taman Kanak-Kanak Asiyah Bandar Lampung, Pendidikan di Sekolah Dasar Muhammadiyah 1 Bandar Lampung, Sekolah Lanjutan Tingkat Pertama Negeri (SLTPN) 8 Bandar

Lampung, Sekolah Menengah Atas YP Unila Bandar Lampung dan pada tahun 2003 penulis melanjutkan pendidikan kejenjang D1 Komputer Akuntansi di Elrahma Education Center Bandar Lampung dan Pada Tahun 2004 Penulis

melanjutkan studi S1 di STIE Darmajaya Jurusan Akuntansi dan menjadi wisudwan terbaik pada tahun 2008 dengan menyelesaikan studi selama 3,8 tahun.

Selama menjadi mahasiswa penulis aktif sebagai ketua himpunan mahasiswa

akuntansi periode 2006-2007 di STIE Darmajaya dan menjadi Wakil 1 Simpul Akuntansi Perwakilan Lampung tahun 2006. Saat ini penulis bekerja sebagai

MOTO

“Be glad of life because it gives you the chance to love and

to work and to play and to look up at the stars”

Kebesaran seseorang tidak terlihat ketika dia berdiri dan

member perintah, tetapi ketika dia berdiri sama tinggi

dengan orang lain dan membatu orang lain untuk

mengeluarkan yang terbaik dari diri mereka guna mencapai

sukses

Dengan ketulusan hatiku persembahkan karya kecilini kepada :

- Ayah dan Mamak Qu yang selalu memberikan pelajaran hidup yang

bermakna bagi qu dan keluarga kecil qu.

- Istri qu Fitri Hayati,SE yang selalu memberi qu semangat dalam segala

aktivitas qu dan menjadi bidadari dalam kehidupan qu.

- Anak qu Davian Alif Rahman Putra yang selalu membuat qu

tersenyum.

- Adik – Adik qu yang menjadi tanggung jawab besar qu untuk

kehidupan kelak.

SANWACANA

Puji syukur Penulis panjatkan atas kehadirat Allah SWT, karena atas berkat dan rahmat-Nya, penulis dapat menyelesaikan tesis ini..

Tesis dengan judul ”pengaruh mekanisme corporate governance terhadap pemilihan auditor eksternal” adalah salah satu syarat untuk memperoleh gelar Magister Sains Akuntansi pada Program Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Ibu Susi Sarumpaet, Ph.D.,Akt selaku Ketua Program Pascasarjana Ilmu Akuntansi Universitas Lampung sekaligus Pembimbing Utama yang telah memberikan dukungan, saran, arahan dan waktunya selama penyusunan tesis. 3. Bapak Dr. Eindie Evana,SE,M.Si.Akt selaku Penguji Utama yang telah

memberikan dukungan, saran, arahan dan waktunya selama penyusunan tesis. 4. Ibu Liza Alvia, S.E.,M.Si.Akt selaku Pembimbing 2 yang juga telah

memberikan dukungan, saran, arahan dan waktunya selama penyusunan tesis. 5. Bapak Drs. A.Zubaidi Indra,C.P.A,Akt selaku Pembahas 2 yang juga telah

memberikan dukungan, saran, arahan dan waktunya selama penyusunan tesis. 6. Bapak dan Ibu Dosen yang telah memberikan bimbingan dan ilmu yang

sangat bermanfaat selama penulis berada di Magister Ilmu Akuntansi

7. Ayah dan Mamak tercinta Daswir Tanjung dan Mawarni yang telah memberikan dukungan moril maupun materiil serta senantiasa mendoakan ku dalam setiap zikir dan sujudnya.

9. Adik-adikku tersayang Desi Jayati,SE dan Dewi Astuti yang selalu memberikan semangat, menghibur, dan memotivasi penulis untuk menyelesaikan studinya. Semoga kita bisa menjadi anak yang selalu membahagiakan, membanggakan, dan mengangkat derajat kedua orang tua kita. Amin ya Robbalalamin.

10. Rekan-rekan PIA angkatan 2 yang membuat ku lebih banyak ilmu pengatahuan dan pengalaman yan tidak pernah aku lupakan. Terutama untuk pak adhi, bang hendar, rico, iik, embk idaha, udin, aminah dan bu noli rekan seperjuangan ku.

11. Keluarga besar IBI Darmajaya, Lampung yang telah memberikan dukungan, pengertian, dan doa selama penulis menjalankan studi.

12. Pengelola dan karyawan serta karyawati Pascasarjana Ilmu Akuntansi yang ikut membantu kelancaran perkuliahan.

13. Keluarga besar Fakultas Ekonomi Jurusan Akuntansi, Ekonomi Pembangunan dan Manajemen.

14. Terimakasih untuk orang yang sudah terlibat dalam penelitian ini yang terlewat disebutkan tetapi memiliki arti yang sama pentingnya bagi kehidupan saya.

Semoga karya ini bermanfaat bagi seluruh pihak dan semoga Allah SWT memberikan rahmat, hidayah dan ridho-Nya kepada kita semua.

Bandar Lampung, Juni 2014

Penulis,

DAFTAR ISI

ABSTRAK ... i

LEMBAR PERNYATAAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

DAFTAR RIWAYAT HIDUP ... vi

HALAMAN PERSEMBAHAN ... vii

MOTTO ... viii

SANWANCANA ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GABAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang ... 1

1.2.Rumusan Masalah ... 8

1.3.Batasan Masalah ... 9

BAB II TINJAUAN LITERATUR ... 11

2.1. Grand Theory... 11

2.1.1. Agency Theory ... 11

2.1.2. Corporate Governance ... 12

2.1.3. Fungsi Audit Eksternal ... 16

2.1.4. Kualitas Audit Eksternal ... 18

2.1.5. Proses Pemilihan Auditor Eksternal ... 20

2.1.6. Penelitian Terdahulu ... 21

2.1.7. Pengembangan Hipotesis ... 25

2.1.8. Kerangka Pemikiran ... 29

BAB III METODELOGI PENELITIAN ... 30

3.3. Metode Penelitian... 30

3.3.1. Sumber Data ... 30

3.3.2. Populasi dan Sampel ... 30

3.3.3. Variabel Penelitian ... 33

3.3.4. Metode Analisis Data ... 36

3.3.4.1. Uji Regresi Logistik ... 36

3.3.4.2. Pengukuran Probabilitas dalam Metode Logit ... 38

3.3.4.3. Pengujian Signifikan Model dan Parameter ... 38

3.3.4.4. Pengujian Akurasi Model ... 41

3.3.5. Pengujian Hipotesis ... 41

3.3.5.1. Uji Z Statoistik ... 41

BAB IV ANALISIS HASIL PENELITIAN ... 43

4.1. Statistik Deskriptif ... 43

4.2. Analisis Korelasi Person ... 46

4.3. Pengujian Goodness of Fit ... 48

4.4. Analisis Hasil Regresi Logistik ... 49

4.4.1. Pengujian Pengaruh Variabel Bebas Secara Bersama – Sama ... 49

4.4.2. Pengujian Koefesien Determinasi ... 52

4.4.3. Pengujian Pengaruh Variabel Bebas secara Individual ... 52

4.4.3.1. Pengaruh PKSI terhadap Pemilihan Auditor Eksternal bereputasi ... 53

4.4.3.2. Pengaruh PKSM terhadap Pemilihan Auditor Eksternal bereputasi ... 54

4.4.3.3. Pengaruh UDK terhadap Pemilihan Auditor Eksternal bereputasi ... 55

4.4.3.4. Pengaruh Efketifitas Komite Audit terhadap Pemilihan Auditor Eksternal bereputasi ... 57

4.4.3.5. Uji Beda Mekanisme CG terhadap pemilihan Auditor Untuk Sektor Industri ... 58

4.5. Pengujian Akurasi Model ... 62

4.6. Uji Regresi Untuk Pendapatan Auditor... 64

4.6.1. Uji Normalitas Data ... 64

4.6.2. Uji Autokorelasi ... 65

4.6.3. Uji Multikolinieritas ... 65

4.6.4. Uji Heteroskedatisitas ... 66

BAB V SIMPULAN DAN SARAN ... 70

5.1. Simpulan ... 70

5.2. Keterbatasan Penelitian ... 72

5.3. Saran ... 73

DAFTAR TABEL

Tabel 2.1. Penelitian Terdahulu ... 21

Tabel 3.1. Prosedur Pemilihan Sampel ... 32

Tabel 4.1. Statistik Deskriptif ... 43

Tabel 4.2. Person Correlation Matrik ... 46

Tabel 4.3. Hasil Pengujian Goodness Of Fit... 48

Tabel 4.4. Hasil Uji Regresi Logistik ... 49

Tabel 4.5. Hasil Koefesien Determinasi ... 52

Tabel 4.6. Hasil Pengujian Independet t-test ... 58

Tabel 4.7. Expectation Predection Tabel ... 62

Tabel 4.8. Uji Autokorelasi ... 65

Tabel 4.9. Uji Multikolinieritas ... 66

Tabel 4.10. Uji Heteroskedatisitas menggunakan Uji White ... 67

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1. Data Perusahaan Sampel ... 79

Lampiran 2. Data Pendapatan Auditor ... 82

Lampiran 3. Pemilihan Auditor Eksternal Sektor Keuangan... 83

Lampiran 4. Pemilihan Auditor Eksternal Sektor Non-Keuangan ... 84

Lampiran 5. Persentase Kepemilikan Saham Sektor Keuangan ... 86

Lampiran 6. Persentase Kepemilikan Saham Sektor Non-Keuangan ... 87

Lampiran 7. Ukuran Dewan Komisaris Sektor Keuangan ... 89

Lampiran 8. Ukuran Dewan Komisaris Sektor Non-Keuangan ... 90

Lampiran 9. Efektifitas Komite Audit Sektor Keuangan ... 92

Lampiran 10. Efektifitas Komite Audit Sektor Non-Keuangan ... 93

Lampiran 11. Ukuran Perusahaan Sektor Keuangan ... 95

Lampiran 12. Ukuran Perusahaan Sektor Non-Keuangan ... 97

Lampiran 13. Leverage Sektor Keuangan & Non- Keuangan ... 98

Lampiran 14. Pengolahan Data Statistik Deskriptif ... 101

Lampiran 15. Regresi Logistik ... 102

Lampiran 16. Uji Beda ... 105

Lampiran 17. Uji Person Correlation Metriks ... 107

BAB I

PENDAHULUAN

1.1. Latar Belakang

Penelitian ini bertujuan untuk menguji mekanisme corporate governance

(kepemilikan saham institusional, kepemilikan saham manajerial, ukuran dewan komisari dan efektifitas komite audit) terhadap pemilihan audit eksternal

perusahaan yang listing di Bursa Efek Indonesia selama tahun penelitian serta dalam penelitian juga melakukan studi komparatif mengenai mekanisme corporate governance terhadap pemilihan auditor eksternal antara industri

keuangan dengan industri non-keuangan yang listing di BEI.

Mengikuti penelitian yang sebelumnya oleh Lin and Liu (2009) yang

menunjukkan bahwa auditor besar lebih mampu menyakinkan investor dalam

penawaran perdana dalam kegiatan berinvestasi. Selain itu menurunnya mekanisme corporate governance perusahaan akan lebih cenderung menolak untuk memilih auditor yang berkualitas tinggi. Hasil penelitian Markali dan

Rudiawardani (2012) menunjukkan bahwa dengan adanya mekanisme corporate governance yang baik memungkinkan manajemen memilih auditor yang

2

Warfield (2003) menunjukkan hasil penelitian di pasar Jerman yaitu perusahaan lebih cenderung untuk menyewa auditor yang bereputasi ketika perusahaan

memiliki kepentingan untuk kredit, pemegang saham dan pemasok dari pihak asing. Serta perusahaan yang sahamnya dimiliki oleh keluarga lebih cenderung

memilih auditor yang bereputasi di Jerman. Artinya bahwa auditor memainkan peran penting dalam penerapan mekanisme corporate governance ketika

perusahaan dituntut untuk memberikan informasi yang handal untuk stakeholders

perusahaan.

Survei Political and Economic Risk Consultancy (PERC) menempatkan Indonesia sebagai negara Asia terburuk kedua dalam sistem birokrasi. Survei itu akan

menjadi cermin bagi upaya reformasi birokrasi di Indonesia.” Survei PERC itu dapat mencerminkan padangan para pebisnis tentang birokrasi di Indonesia,” kata

Juru Bicara Wakil Presiden Boediono dalam Nugroho (2011).

PERC yang bermarkas di Hong Kong meranking negara-negara di Asia dalam hal birokrasi dimana nilai 10 merupakan nilai terburuk. Urutan pertama adalah India (9,41), Indonesia (8,59), Filipina (8,37), Vietnam (8,13), China (7,93), Malaysia

(6,97), Taiwan (6,60), Jepang (6,57), Korea Selatan (6,13), dan Thailand (5,53). Menurut penelitian boot-Allen & Hamilton, seperti dikutip Irwan (2000), Huther

and Shah (2000), dan Sri Y. Susilo (2000) Rendahnya indeks good governance di Indonesia didukung oleh hasil studi Huther dan Shah (1998) yang menyatakan bahwa Indonesia termasuk ke dalam kategori negara poor governance. Banyaknya

3

mempunyai kualitas audit yang tinggi di Indonesia seperti PT. Lippo Tbk, Bank Bali dan PT. Kimia Farina, Tbk yang melibatkan pihak eksternal maupun internal

perusahaan untuk melakukan manipulasi pelaporan keuangan (Gideon, 2005).

Banyaknya kasus manipulasi yang melibatkan Chief Excekutif Officer (CEO), komisaris, komite audit, internal dan eksternal audit dalam melakukan kecurangan

akuntansi akan menyebabkan menurunkan tingkat kepercayaan investor terhadap kinerja perusahaan yang sering ditandai dengan adanya penurunan harga saham perusahaan (Susiana dan Herawaty, 2007). Hal tersebut terjadi karena adanya

rekayasa kinerja yang dikenal dengan istilah earning manajement yang sejalan dengan munculnya teori agensi (agensi theory) yang menekankan pentingnya

pemilik perusahaan (principles) menyerahkan pengelolahan perusahaan kepada professional (agents) yang lebih mengerti dan memahami cara untuk menjalankan

suatu usaha. Adanya kepentingan antara principles dan agents memunculkan adanya konflik kepentingan yang dapat menyulitkan dan menghambat perusahaan didalam mencapi kinerja yang positif guna menghasilkan nilai bagi perusahaan itu

sendiri dan juga baik shareholders (Mark et al, 1998).

Sektor keuangan memiliki peran yang sangat penting terhadap pertumbuhan perekonomian negara, sehingga sangat penting bagi perusahaan untuk mempunyai

mekanisme corporate governance yang baik. Peran auditor eksternal dalam mekanisme corporate governance sangatlah penting yaitu sebagai pengawas dalam proses laporan keuangan perusahaan (Ashbaugh dan Warfield, 2003).

4

auditor eksternal top ten berkualitas akan mengarahkan manajemen perusahaan untak mengelola keuangannya dengan baik.

Adanya keberadaan dari auditor eksternal membawa pengaruh atas pengelolaan

mekanisme corporate government (Lin dan Liu, 2009) sehingga penggunaan jasa auditor ekstenal untuk audit atas laporan keuangan yang di publikasi oleh

perusahaan biasanya perusahaan harus mengambil trade-off dalam keputusan pemilihan auditor perusahaan mereka, yaitu untuk menyewa auditor berkualitas tinggi maka akan memiliki sinyal pemantauan audit yang efektif dan tata kelola

perusahaan yang baik sehingga akan cenderung menurunkan modal dan

menaikkan biaya serta memberikan keuntungan bagi pengguna informasi karena

pengungkapan yang lebih transparan, atau untuk memilih auditor berkualitas rendah maka audit akan kurang efektif untuk menuai keuntungan pribadi yang

diperoleh perusahaan dan kurang transparan dalam pengungkapan perusahaan dengan tata kelola mekanisme internal yang lemah cenderung memilih auditor dengan kualitas yang rendah, hal ini dilakukan agar melalui lemahnya transparansi

keuangan perusahaan. Disisi lain, dengan perbaikan tata kelola perusahaan, perusahaan akan memiliki kemungkinan yang lebih besar untuk menunjuk auditor

yang besar dengan asumsi mereka mampu memberikan kualitas audit yang tinggi (Lin and Liu, 2009).

Banyaknya kantor akuntan publik di Indonesia memungkinkan adanya kualitas audit yang berbeda karena kualitas audit merupakan faktor yang sulit diukur

5

biasa digunakan dalam mengukur kualitas audit yaitu dengan melihat ukuran dari kantor akuntan publik yang dilihat dari tingkat pendapatan yang diperolehnya.

Ada empat mekanisme corporate goverment yang sering dipakai dalam berbagai

penelitian mengenai corporate goverment yang bertujuan untuk mengurangi konflik keagenan yaitu komisaris independen, efektifitas komite audit,

kepemilikan institusional dan kepemilikan manajerial (Maharani (2012), Balafif (2010), Asbaugh et al (2003), dan Wardhani (2006)). Komposisi dewan komisaris merupakan salah satu karakteristik dewan yang berhubungan dengan kandungan

informasi laba. Melalui perannya dalam menjalankan fungsi pengawasan, komposisi dewan dapat mempengaruhi pihak manajemen laporan keuangan

sehingga dapat diperoleh suatu laporan laba yang berkualitas (Siregar, 2005).

Selain dewan komisaris independen, intensitas pertemuan dewan komisaris serta ukuran dewan. Komisaris (board size) turut berperan penting dalam penerapan

Corporate Goverment. Beasley (1996) dalam Yatim et al (2006) menyatakan bahwa ukuran dewan komisaris secara signifikan mempengaruhi adanya kecurangan dalam penyajian laporan keuangan. Hasil penelitian mengindikasi

bahwa semakin besar ukuran dewan komisaris maka semakin besar pula kemungkinan adanya kecurangan dalam penyajian laporan keuangan dan

sebaliknya.

Untuk dapat bekerja secara tepat guna dalam suatu lingkungan usaha yang

kompleks, dewan komisaris harus mendelegasikan beberapa tugas mereka kepada

6

kompensasi/Remunerasi untuk badan eksekutif dalam perusahaan, komite nominasi dan komite audit. Berdasarkan Surat keputusan ketua BAPEPAM

KEP41/PM/2003, SK. Dir. BEJ Nomor: 315/BEJ,106-2000, Keputusan Menteri BUMN Nomor: 117 Tahun 2000 dan Undang – Undang BUMN Nomor: 19/2003,

pembentukan komite audit merupakan suatu keharusan. Komite audit memegang peran penting dalam mendampingi dewan komisaris dalam menjalankan tugas serta mengawasi pelaksanaan tanggungjawab yang berkaitan dengan pembuatan

laporan keuangan, sistem pengendalian internal, sistem manajemen resiko serta fungsi audit internal dan eksternal. Komite audit berfungsi sebagai mediator

dalam berkomunikasi antar dewan direksi, akuntan publik dan internal auditor (Ikatan Komite Audit Indonesia, 2004).

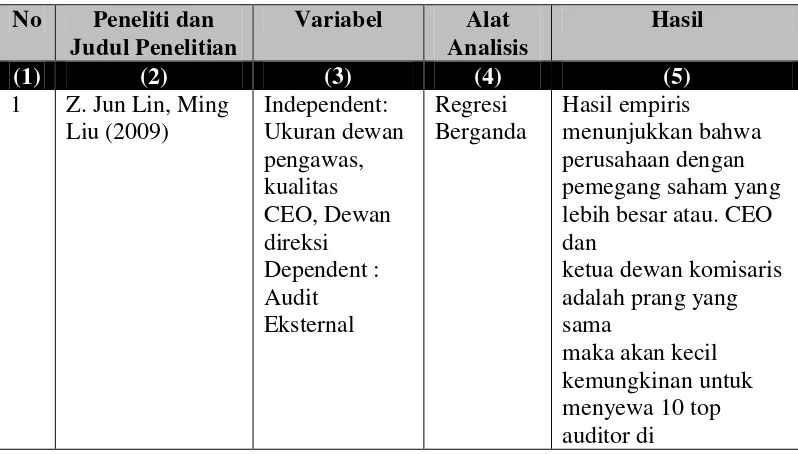

Lin dan Liu (2009) melakukan penelitian dalam hal mekanisme corporate governance terhadap pemilihan auditor eksternal dengan hasil penelitian

menyatakan bahwa perusahaan dengan pemegang saham yang lebih besar atau CEO dan ketua dewan komisaris dengan orang yang sama maka akan kecil

kemungkinan untuk menyewa 10 top auditor di China. Sehingga lemahnya perusahaan dalam memilih auditor yang berkualitas karna kurangnya manfaat

yang ada dalam mekanisme corporate governance diperusahaan tersebut.

Cheng (2009) melakukan penelitian mengenai pemilihan auditor yang

mempengaruhi manajemen dalam tata kelola perusahaan baik secara eksternal maupun internal yang berkaitan dengan manajemen laba (studi negara China)

7

corporate governance yang lebih signifikan karena adanya pengaruh demografi dan karakteristik dalam manajemen tata kelola perusahaan sehingga

mempengaruhi pemilihan auditor. Dengan adanya CEO yang memiliki sertifikasi akademik dan professional maka CEO cenderung memilih auditor yang

berkualitas tinggi bagi perusahaanya.

Markali (2012) melakukan penelitian hubungan mekanisme corporate governance dengan pemilihan auditor pada badan usaha sektor keuangan go public. Adapun hasil penelitian menyatakan bahwa jika mekanisme internal corporate governance

baik maka akan menyebabkan kecenderungan bagi perusahaan untuk memilih auditor yang berkualitas tinggi.

Penelitian ini dilakukan untuk menguji mekanisme corprorate govermence yang

terdiri dari ukuran kepemilikan saham institusional, ukuran kepemilikan manajerial, ukuran dewan komisaris dan efektifitas komite audit terhadap, pemilihan auditor eksternal menggunakan metode penetapan skor efektifitas

komite audit yang dikembangkan oleh Hermawan dalam Maharani (2012). Proksi dalam pemilihan auditor eksternal menggunakan revenue setiap KAP di Indonesia

yang diperoleh dari Pusat Pembinaan Akuntan Publik dan Jasa Penilaian (PPAJP) Departemen Keuangan Republik Indonesia, yang diranking menggunakan jumlah pendapatan Jasa profesional selama tahun pengamatan untuk masuk kedalam top

ten Auditor Eksternal. Penelitian ini juga melakukuan uji komparatif antara perusahaan industri yang menerapkan mekanisme corporate governance pada

8

Maharani (2012) memasukkan beberapa variabel kontrol yaitu ukuran perusahaan dan leverage. Pentingnya variabel kontrol yang dimasukkan ke dalam model penelitian ini adalah untuk memperoleh bukti empiris sejauh mana variabel

kontrol tersebut dapat mempengaruhi mekanisme corporate governance terhadap pemilihan auditor eksternal. Ukuran perusahaan dapat menunjukkan seberapa

besar informasi yang terdapat didalamnya, serta mencerminkan kesadaran maupun pihak internal perusahaan. Sedangkan rasio hutang terhadap modal (leverage) adalah ukuran penting untuk menunjukkan apakah perusahaan tergolong financial

(Nairn et al, 2000).

Kontribusi penelitian ini sangatlah penting karena dapat dijadikan sebagai perlindungan, terhadap pengguna informasi mengenai perusahaan kepada

pemangku kepentingan dalam bentuk laporan tahunan sehingga tingkat keandalan yang dapat dipercaya sangat tinggi dengan cara menggunakan jasa audit yang

berfungsi sebagai pengawasan serta menguji kredibilitas dari informasi akuntansi yang disediakan oleh manajemen (Asbaugh & Warfield, 2003).

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka penulis merumuskan masalah dalam penelitian ini adalah :

1. Apakah mekanisme corporate governance berpengaruh positif terhadap

pemilihan auditor eksternal yang bereputasi?

2. Manakah yang lebih efektif penerapan mekanisme corporate governance

9

keuangan?

Adapun mekanisme corporate governance diproksikan dalam kepemilikan saham institusional, kepemilikan saham manajerial, ukuran dewan komisaris dan

efektifitas komite audit.

1.3. Batasan Masalah

Berdasarkan latar belakang dan permasalahan penulis membatasi penelitian pada

mekanisme corporate governance (kepemilikan saham institusional, kepemilikan saham manajerial, ukuran dewan komisaris dan efektifitas komite audit) dan

pemilihan auditor eksternal yang bereputasi untuk industri keuangan dan non-keuangan.

1.4. Tujuan dan Kegunaan Penelitian

1.4.1. Tujuan Penelitian

a. Untuk menguji secara empiris pengaruh mekanisme corporate governance terhadap pemilihan audit eksternal yang bereputasi (studi empiris pada

perusahaan yang listing di Bursa Efek Indonesia)

b. Untuk melakukan uji komparatif mengenai mekanisme corporate governance dan pemilihan auditor eksternal pada spesialisasi industri

keuangan dan non-keuangan yang listing di Bursa Efek Indonesia.

1.4.2. Kegunaan Penelitian

a. Bagi regulator, praktisi atau pemerintah yaitu memberikan bukti empiris

10

governance serta pemilihan audit eksternal dalam membuat kebijakan yang berkaitan dengan penerapan good corporate governance dalam

rangka menumbuhkan kepercayaan masyarakat bisnis sehingga memberikan kontribusi informasi yang valid yaitu berupa laporan

keuangan bagi pelaku bisnis.

b. Bagi perusahaan diharapkan dapat memberikan pertimbangan bagi

perusahaan untuk lebih memperhatikan pelaksanaan mekanisme corporate

governance dan pemilihan auditor eksternal sehingga diharapkan dapat memberi pengaruh positif terhadap kualitas laporan keuangan yang

tercermin dari tingkat rekayasa yang dilakukan manajemen. Selain itu penerapan mekanisme corporate governance dan pemilihan auditor eksternal diharapkan dapat meningkatkan profesionalisme dan

kesejahteraan pemegang saham tanpa mengabaikan kepentingan stakeholders.

c. Bagi para peneliti dan akademisi dalam menjawab pertanyaan apakah secara empiris terdapat pengaruh mekanismes corporate governance terhadap pemilihan audit eksternal.

d. Bagi perkembangan ilmu akuntansi, sebagai suatu bahan kajian dan pertimbangan bagi peneliti selanjutnya, yang tertarik untuk menelaah

BAB II

TINJAUAN LITERATUR

2.1. Grand Theory

2.1.1. Agency Theory

Agency theory menjelaskan mengenai hubungan antara dua pihak, yaitu prinsipal

dan agen. prinsipal didefinisikan sebagai pihak yang memberikan mandat kepada pihak lain yang disebut agen, untuk dapat bertindak atas nama agen tersebut Menurut Jensen dan Meckling (1976) ada dua macam bentuk hubungan keagenan

yaitu antara manajer dan pemegang saham (shareholders) dan antara manajer dan pemberi pinjaman (bondholders). Selanjutnya Jansen and Meckling ( 1976) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer

(agent) dengan investor (principal).

Jensen dan Meckling (1976) menyatakan bahwa pemisahan antara kepemilikan dan pengendalian perusahaan merupakan salah satu faktor yang memicu

timbulnya konflik kepentingan yang disebut dengan konflik keagenan. Mereka juga menyatakan bahwa konflik keagenan yang timbul antara berbagai pihak yang

memiliki beragam kepentingan dapat menyulitkan dan menghambat perusahaan di dalam mencapai kinerja yang positif guna menghasilkan nilai bagi perusahaan itu sendiri dan juga bagi shareholders. Zhuang et al., (2000) menyatakan bahwa

konflik keagenan yang terjadi dalam perusahaan bukan saja antara pemegang saham dengan manajer tetapi juga antara pemegang saham yang mengendalikan

12

efektif mengendalikan manajemen. Melalui laporan keuangan yang merupakan tanggungjawab agen, prinsipal dapat mengukur, menilai dan sekaligus mengawasi

kinerja agen sampai sejauh mana agen telah bertindak untuk memaksimalkan kesejahteraan prinsipal. Jensen dan Ruback (1983) berargumen bahwa manajer

yang tidak berkualitas yang bertahan untuk bisa digantikan merupakan

perwujudan dari masalah keagenan yang paling mahal dilihat pada hasil laporan keuangan yang dipublikasi.

Corporate governance merupakan konsep yang didasarkan pada teori keagenan

diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada Para investor bahwa mereka akan menerima return atas dana yang telah mereka

investasikan yang berkaitan dengan pemilihan auditor yang berkualitas. Corporate governance sangat berkaitan dengan bagaimana membuat para investor yakin

bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri/menggelapkan atau menginvestasikan ke dalam proyek yang tidak menguntungkan berkaitan dengan dana/kapital yang telah ditanamkan oleh

investor (Susiana dan Herawaty, 2007).

2.1.2. Corporate Governance

Istilah corporate governance dapat didefinisikan dari berbagai disiplin ilmu

misalnya dari disiplin ilmu hukum, psikologi, ekonomi, manajemen, keuangan, akuntansi, filsafat, bahkan disiplin ilmu agama (Studi Penerapan Prinsip-Prinsip OECD 2004 dalam Peraturan Bapepam mengenai Corporate Governance, 2006).

13

oleh para pakar. Namun, ada beberapa definisi yang dikenal secara luas, antara lain definisi yang dikeluarkan oleh World Bank, Organization for Economic

Co-operation and Development (OECD), Komite Nasional Kebijakan Governance (KNKG), dan The Indonesian Institute for Corporate Goverance (IICG).

World Bank mendefinisikan corporate governance sebagai berikut:

“Blend of law, regulation and appropriate voluntary private sector practices,

which enables a corporation to attract financial and human capital, perform

efficiently and thereby perpetuate itself by generating long term economic value

for its shareholders and society as a whole.”

Corporate Governance juga memberikan suatu struktur yang memfasilitasi penentuan- sasaran corporate governance dan suatu perusahaan, dan sebagai

sarana untuk menentukan teknik monitoring kinerja (Deni et al., 2004). Kinerja berbasis akuntansi merupakan kinerja yang dilihat dari segi keuangan perusahaan, sehingga dikatakan bahwa corporate governance berpengaruh terhadap tingkat

profilabilitas perusahaan. Menurut Berge dan Ridden (1999) dalam Deni et al., (2004) menghubungkan kinerja perusahaan dengan good corporate governance

tidak mudah dilakukan. Mekanisme corporate governance terdiri dari kepemilikan saham, dewan komisaris dan efektifitas komite audit.

Penerapan corporate governance dipercaya dapat meningkatkan kinerja

perusahaan. Pernyataan ini dapat ditemukan dalam berbagai codes of corporate

14

Siallagan dan Mas’ud (2006), mengemukakan bahwa corporate governance yang efektif dalam jangka panjang dapat meningkatkan kinerja perusahaan dan

menguntungkan bagi pemegang saham. Peningkatan kinerja perusahaan tersebut tidak hanya untuk kepentingan pemegang saham, tetapi juga untuk kepentingan

publik.

Ada empat mekanisme corporate governance yaitu digunakan yaitu

a. Kepemilikan saham institusional disebut sebagai investor yang canggih (Sophisticated) karena adanya pemegang saham seperti institusional

ownership memiliki arti penting dalam memonitor manajemen. Adanya kepemilikan oleh institusional seperti perusahaan asuransi, bank,

perusahaan-perusahaan investasi dan kepemilikan oleh institusi-institusi lain akan mendorong peningkatan pengawasan yang lebih optimal. Mekanisme

monitoring tersebut akan menjamin peningkatan kemakmuran pemegang saham. Signifikasi institusional ownership sebagai agen pengawas ditekankan melalui investasi mereka yang cukup besar dalam pasar modal (Maulana,

2012).

b. Kepemilikan saham manajerial yaitu konflik kepentingan antara manajer

dengan pemilik menjadi semakin besar ketika kepemilikan manajer terhadap perusahaan semakin kecil (Jensen & Meckling, 1976). Dalam hal ini manajer akan berusaha untuk memaksimalkan kepentingan dirinya dibandingkan

kepentingan perusahaan. Sebaliknya semakin besar kepemilikan manajer di dalam perusahaan maka semakin produktif tindakan manajer dalam

15

pengawasan menjadi rendah. Manajer perusahaan akan mengungkapkan informasi sosial dalam rangka untuk meningkatkan image perusahaan,

meskipun ia harus mengorbankan sumber daya untuk aktivitas tersebut (Gray, et al., 1988)

c. Ukuran dewan komisaris yaitu wakil shareholder dalam perusahaan yang berbadan hukum perseroan terbatas yang berfungsi mengawasi pengelolaan perusahaan yang dilaksanakan oleh manajemen (direksi), dan bertanggung

jawab untuk menentukan apakah manajemen memenuhi tangungjawab mereka dalam mengembangkan dan menyelenggarakan pengendalian intern

perusahaan (Mulyadi, 2002). Sebagai wakil dari prinsipal di perusahaan dewan komisaris dapat mempengaruhi luasnya pengungkapan tanggungjawab sosial adalah karena dewan komisaris merupakan pelaksana tertinggi dalam

perusahaan. Dewan komisaris memiliki wewenang untuk mengawasi dan memberikan petunjuk dan arahan pada pengelola perusahaan. Dengan

wewenang yang dimiliki, dewan komisaris dapat memberikan pengaruh yang cukup kuat untuk menekan manajemen dalam pemilihan auditor yang

berkualitas sehingga fungsi dari dewan komisaris menginginkan peningkatan

citra perusahaan yang baik dan relevan.

d. Efektifitas komite audit yaitu menurut penelitian Balafif (2010) menyatakan bahwa banyak komite audit yang hanya sekedar melakukan tugas-tugas rutin, seperti penelaahan laporan dan seleksi auditor eksternal. Komite audit tidak

16

pengendalian dan pelaksanaan tanggung jawab oleh manajemen. Penyebabnya diduga bukan hanya saja karena banyak dari anggota komite audit yang tidak

memiliki kompetensi dan independensi yang memadai, melainkan juga karena banyak dari mereka yang belum memahami peran utamanya (Mango, 1996).

Dalam penelitian Kalbers dan Fogarty (1993) mengungkapkan bahwa terdapat tiga faktor dominan yang berpengaruh terhadap keberhasilan komite auditor dalam mengemban tugasnya. Ketiga faktor tersebut adalah kewenangan

formal dan tertulis dari komite audit, kerjasama manajemen dan kualitas (kompetensi) anggota komite audit. Selain itu, efektifitas kerja komite audit

juga sangat dipengaruhi oleh pola hubungan dan tingkat intensistas komimikasi antar komite audit dengan berbagai pihak.

2.1.3. Fungsi Audit Eksternal

Tanggungjawab utama auditor adalah memberikan opini atas laporan keuangan perusahaan. Tujuan auditor adalah menentukan kewajaran penyajian posisi keuangan perusahaan dan hasil-hasil usaha untuk periode tersebut. Mereka juga

harus meyakinkan dirinya sendiri bahwa laporan keuangan disusun sesuai dengan prinsip akuntansi yang berlaku umum, dan diterapkan secara konsisten dengan

tahun sebelumnya, dan bahwa aktiva telah diamankan dengan semestinya.

Auditor eksternal memiliki fokus yang sempit (Messier, 2005:7). Auditor eksternal tidak terlalu memperhatikan kecurangan atau pemborosan yang tidak memiliki dampak yang signifikan, atau tidak material terhadap laporan keuangan.

17

ditentukan oleh kemampuan auditor eksternal menerapkan norma pemeriksaan dalam menjalankan tugasnya. Pernyataan ini didukung dengan hasil penilaian

program jaminan kualitas.

Posisi akuntan mempunyai peran penting dalam menyediakan informasi keuangan yang handal bagi pihak - pihak yang berkepentingan sehingga auditor eksternal

harus dinilai sebagai pihak yang independen dan kompeten bagi pengguna laporan keuangan (Oktabella, 2011). Independen dan kompentensi auditor eksternal dapat menjadi tolak ukur kualitas jasa yang diberikan. Meningkatnya nilai audit atau

kualitas audit ditentukan oleh seberapa berguna dan berharganya jasa yang diberikan oleh auditor eksternal, sehingga auditor eksternal dituntut untuk

bertindak dengan profesional yang tinggi (Susiana dan Herawati,2007 dalam Oktabella, 2011).

Pada pernyataan Standar Akuntansi No. 02 (SA Seksi 110) mengenai tanggung jawab dan fungsi auditor independen, dinyatakan bahwa tujuan audit atas laporan

keuangan oleh auditor independen pada umumnya adalah untuk menyatakan pendapat tentang kewajaran dalam semua hal yang material, posisi keuangan,

hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Opini auditor merupakan sarana bagi auditor untuk menyatakan pendapatnya atau apabila keadaan mengharuskan untuk menyatakan

tidak memberikan pendapat. Standar auditing yang ditetapkan Ikatan Akuntan Indonesia mengharuskan auditor menyatakan apakah menurut pendapatnya

18

di Indonesia dan jika ada, menunjukkan adanya ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan

dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

Pada pernyataan Standar Akuntansi No. 48 (SA Seksi 380) mengenai komunikasi

dengan komite audit, dinyatakan bahwa masalah-masalah tertentu yang

bersangkutan dengan pelaksanaan audit harus dikomunikasikan kepada auditor kepada orang yang memiliki tanggung jawab dalam proses pelaporan keuangan,

dalam hal ini komite audit. Auditor juga harus menjamin bahwa komite audit menerima informasi tambahan tentang lingkup dan hasil audit yang dapat

membantu komite audit dalam mengawasi pelaporan keuangan. Komunikasi ini dapat dilakukan secara lisan maupun tertulis.

1.1.4. Kualitas Audit Eksternal

Dalam Aksu et al. (2007) menyebutkan penelitian Firth dan Smith (1992) dan De Fond (1992) yang menyatakan bahwa audit adalah produk yang terdiferensiasi

pada kualitas. Namun, kualitas dari pekerjaan audit sulit diobservasi dan diukur secara langsung, sehingga beberapa penelitian telah mengembangkan

ukuran-ukuran pengganti untuk mengevaluasi kualitas audit, diantaranya ukuran-ukuran kantor akuntan publik (DeAngelo, 1981; Palmrose, 1988), jangka waktu perikatan audit (Simunic & Stein, 1987), struktur audit (Knapp, 1991), dan komposisi keahlian

19

DeAngelo (1981) berpendapat bahwa kualitas audit berhubungan positif dengan

ukuran dari kantor akuntan publik serta market share dari kantor akuntan publik tersebut. Francis dan Khrisnan (1999) berpendapat bahwa auditor yang lebih besar

akan menyediakan kualitas audit yang lebih tinggi karena mereka ingin menjaga reputasi mereka dan menghindari litigasi-litigasi yang akan memakan biaya besar. Pada umumnya, kantor akuntan publik besar akan memiliki tingkat independensi

yang lebih tinggi, keahlian industri yang lebih baik, serta kemampuan yang lebih baik pula dalam menemukan dan melaporkan ketidakwajaran dan salah saji pada

pelaporan keuangan perusahaan (DeFond, 1992; Reed, Trombley, & Dhaliwal, 2000). Palmrose (1986) mengatakan bahwa kantor akuntan publik akan meminta fee yang tinggi untuk menunjukkan kualitas tinggi pada jasa audit yang mereka

berikan. Palmrose menemukan hubungan positif yang signifikan antara ukuran kantor akuntan publik dan audit fee. Tingginya audit fee yang dikenakan kepada

klien tentunya akan berpengaruh positif pada pendapatan kantor akuntan publik itu sendiri sehingga jumlah pendapatan suatu kantor akuntan publik bisa dijadikan sebagai salah satu proksi kualitas audit.

1.1.5. Proses Pemilihan Auditor Eksternal

Dalam memastikan penyajian laporan keuangan kepada pemegang saham, perusahaan menggunakan jasa auditor eksternal. Pemilihan auditor eksternal

20

didalamnya mengatur tentang proses seleksi dan penunjukkan auditor eksternal, serta ketentuan yang harus dipatuhi terkait legalitas, kompetensi dan independensi

akuntan publik yang berlaku di Indonesia. Dalam Rapat Umum Pemegang Saham Tahunan (RUPST) yang diselenggarakan oleh perusahaan pemegang saham akan

menyetujui penunjukan Kantor Akuntan Publik yang ditentukan didalam RUPST.

Komite Audit mempunyai kewenangan yang luas berkaitan dengan Auditor Eksternal (KAP), dimulai proses seleksi, rekomendasi penunjukan, mengevaluasi

independensi, reviuw/mengawasi perencanaan dan pelaksanaan audit sampai mereviu pelaporan serta memonitor tindak lanjut hasil Audit. Pemilihan dan penunjukan Auditor Ekstern (KAP) untuk mengaudit laporan keuangan, tetap

mengacu kepada Pedoman Pengadaan Barang dan Jasa yang berlaku bagi perusahaan, namun melibatkan Komite Audit, Komisaris dan Rapat Umum

Pemegang Saham sesuai fungsinya (Piagam Komite Audit, 2010).

Dalam proses seleksi, Komite Audit mereviuw terlebih dahulu Terms of Reference (TOR) dan Request for Proposal (usulan penawaran) yang telah disiapkan oleh

Panitia Pengadaan sebelum dikirim kepada calon peserta (KAP) yang dianggap mampu. Komite Audit mereviuw rencana audit dari auditor ekstern (KAP) untuk menentukan apakah sesuai dengan kebijakan audit yang telah disahkan agar

pelaksanaannya berjalan seperti yang diharapkan. Rencana Audit menjelaskan tentang sifat/jenis audit, jadwal waktu, sumberdaya yang dibutuhkan dan cakupan

21

diaudit (Piagam Komite Audit,2010).

Komite Audit harus memelihara hubungan baik dengan auditor eksternal (KAP) selama pelaksanaan audit berlangsung dan mengevaluasi secara terus menerus

kualitas pelaksanaan tugas Auditor eksternal dengan cara memantau, memperoleh informasi, melakukan diskusi atau rapat.

2.1.6. Penelitian Terdahulu

Mekanisme corporate govenance telah menjadi issue yang banyak didiskusikan dan dikaji secara ilmiah. Penelitian yang meneliti menegenai corporate

governance dan pemilihan auditor eksternal masih sedikit diketemukan. Meskipun demikian, penelitian dengan fokus tersebut menumbuhkan gagasan bahwa

pemilihan auditor eksternal diharapkan mempenganihi tingkat kepercayaan

masyarakat. Beberapa perbedaan penelitian tentang corporate governance terhadap pemilihan auditor eksternal disajikan dalam tabel 2.1.

Tabel 2.1. Penelitian terdahulu yang menjadi refrensi penelitian.

22 3 Elinda Suwardani

(2012)

23

Logistik menyatakan bahwa apabila mekanisme Dalam hal ini bisa dibilang relevan dengan penilaian perencanaan mereka (yaitu, penilaian

24 laba maka akan lebih memilih auditor berkualitas yang lebih tinggi.

2.1.7. Pengembangan Hipotesis

a. Kepemilikan Saham

Di Asia sebagian perusahaan memiliki struktur kepemilikan yang berkonsentrasi,

25

menjadi konflik antara pemegang saham pengendali (controlling owner) dengan pemegang saham minoritas (minority owner). Oleh karena itu.perlu adanya

konsentrasi kepemilikan yang tinggi agar tercipta keselarasan dari seluruh kepentingan antara pemegang saham pengendali dan minoritas.

Pemegang saham yang memiliki kendali efektif atas perusahaan tidak hanya

mampu menentukan bagaimana perusahaan dijalankan atau dioperasikan, malainkan bagaimana laba didistribusikan di antara pemegang saham di

perusahaan tersebut. Kemudian memiliki implikasi dalam pemilihan auditor oleh

perusahaan. Lin dan Liu (2009) menyatakan bahwa semakin besar konsentrasi kepemilikan pemegang saham terbesar maka akan meningkatkan masalah

keagenan yang akhirnya akan menyebabkan tata kelola perusahaan yang cenderung lemah karena pemegang saham pengendali ingin mempertahankan

keuntungan yang mampu mereka dapatkan lewat pelaporan keuangan yang tidak transpan.

Dari penjelasan di atas maka dibentuklah hipotesis sebagai berikut

Ha1 : Tingkat kepemilikan saham institusional berpengaruh secara

positif terhadap pemilihan auditor ektsernal yang bereputasi.

Ha2 : Tingkat kepemilikan saham manajerial berpengaruh secara

positif terhadap pemilihan auditor ektsernal yang bereputasi.

26

Menurut Undang-Undang Perseroan Terbatas No. 40 tahun 2007 dewan komisaris merupakan organ perorangan yang bertugas melakukan pengawasan secara umum

dan/atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada direksi.

Pada penelitian Chen (2005) dalam sebuah studi di China mengungkapkan bahwa

ada pengaruh antara ukuran dari dewan komisaris dengan level tata kelola perusahaan karna semakin banyak jumlah anggota dewan komisaris maka fungsi pengawasan dapat dilakukan secara lebih efektif. Semakin sedikit anggota dewan

komisaris akan mencerminkan mekanisme corporate governance yang semakin lemah sehingga akan memungkinkan adanya pengambilan keuntungan yang

semakin besar oleh pemegang saham pengendali dan memungkinkan terjadinya fungsi monitoring yang tidak efektif bagi perusahaan, begitupun sebaliknya

(Maharani, 2012). Anggota dewan komisaris yang memiliki keahlian dalam bidang tertentu mampu memberikan nasihat penilaian dalam penyusunan strategi dan penyelenggaraan perusahaan.

Berdasarkan uraian di atas, maka hipotesis ketiga adalah sebagai berikut

Ha3 : Tingkat ukuran dewan komisaris berpengaruh secara positif

terhadap pemilihan auditor eksternal yang bereputasi.

c. Efektivitas Komite Audit

Setiap perusahaan publik yang terdaftar di Bursa Efek Indonesia wajib memiliki komite audit yang independen. Tugas utama komite audit pada prinsipnya adalah

27

perusahaan. Terkait salah satu fungsi komite audit dalam hal pengawasan penyusunan laporan keuangan perusahaan, maka apabila peran komite audit

benar-benar efektif, perusahaan seharusnya akan menyajikan laporan keuangan dengan kualitas audit yang tinggi.

Efektifitas peran komite audit dipengaruhi oleh beberapa karakteristik yang telah

diteliti oleh Hermawan (2009) yaitu , independensi, aktifitas, ukuran dan kompetensi komite audit. Pengaruh karakteristik tersebut dilihat sebagai satu kesatuan dan diukur dalam skor. Apabila perusahaan memiliki skor efektifitas

peran komite audit yang tinggi, maka komite audit seharusnya melakukan

pengawasan atas proses pelaporan keuangan dengan lebih efektif, kemudian dapat

memberikan infomasi kepada perusahaan dalam memiliki auditor ekstemal dengan kualitas yang baik (Maharani, 2012).

Berdasarkan uraian di atas maka hipotesis keempat yaitu

Ha4 : Tingkat skor efektifitas komite audit berpengaruh secara

positif terhadap pemilihan auditor eksternal yang bereputasi.

d. Studi komparatif mekanisme Corporate Governance terhadap pemilihan

auditor eksternal untuk spesialisasi industri keuangan dan Non-

Keuangan.

Perusahaan keuangan merupakan lembaga yang melaksanakan fungsi utama menyalurkan dana dari yang surplus berlebih kepada mereka yang kekurangan

28

menyediakan jasa keuangan bagi nasabahnya, dimana pada umumnya lembaga ini diatur oleh regulasi keuangan dari pemerintah dan memiliki pengendalian interen

yang sangat terstruktur untuk menghindari adanya penyimpangan dalam perusahaan (Sunarto, 2010). Kehadiran lembaga keuangan inilah yang

memfasilitasi arus peredaran uang dalam perekonomian, dimana uang dari individu investor dikumpulkan dalam bentuk tabungan sehingga risiko dari para investor ini beralih pada lembaga keuangan yang kemudian menyalurkan dana

tersebut dalam bentuk pinjaman utang kepada yang membutuhkan. Ini merupakan tujuan utama dari lembaga penyimpan dana untuk menghasilkan pendapatan yang

bisa mempengaruhi keputusan dalam penetapan corporate governance perusahaan yang berfungsi sebagai pengawas di perusahaan keuangan mengingat masih lemahnya sistem regulasi di bidang pembiayaan.

Sistem Jasa keuangan dan seluruh kegiatan jasa keuangan mempengaruhi produktifitas perekonomian nasional sehingga pengawasan dalam sistem

keuangan sangatlah kompleks, dinamis dan saling terkait antar sektor – subsektor

keuangan dalam hal produk maupun kelembagaan. Oleh karena itu pengawasan dilakukan oleh dua lembang yaitu Bank Indonesia dan BAPEPAM yang

dimonitoring oleh Otoritas Jasa Keuangan di Indonesia (Pakpahan, 2013) Dari penjelasan di atas maka hipotesis selanjutnya yaitu

Ha5 : Penerapan mekanisme corporate governance dalam pemilihan

auditor eksternal yang berkualitas pada perusahaan keuangan

29

2.1.8. Kerangka Pikir

Penerapan mekanisme corporate governance menjadi salah satu bentuk cerminan

pengelolaan manajemen dalam suatu perusahaan. Dengan adanya pemilihan auditor eksternal diharapkan dapat memberikan kontribusi positif dalam

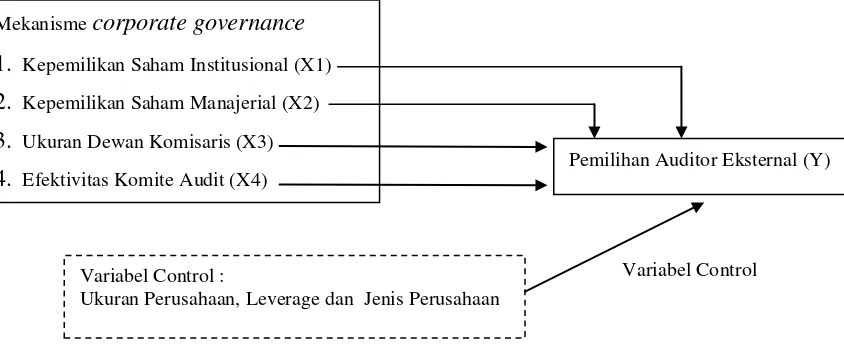

memaksimalkan fungsi manajemen didalam perusahaan. Gambar 2.1. Kerangka Pikir Penelitian

Variabel Control Mekanisme corporate governance

1. Kepemilikan Saham Institusional (X1) 2. Kepemilikan Saham Manajerial (X2) 3. Ukuran Dewan Komisaris (X3) 4. Efektivitas Komite Audit (X4)

Pemilihan Auditor Eksternal (Y)

Variabel Control :

BAB III

METODELOGI PENELITIAN

3.3. Medote Penelitian

3.3.1. Sumber Data

Sumber data ada dua yaitu sumber data primer dan sumber data sekunder. Sumber data primer adalah sumber data yang langsung memberikan data kepada

pengumpul data, sedangkan sumber data sekunder merupakan sumber data yang

tidak langsung memberikan data kepada pengumpul data (Sugiyono, 2007). Sumber data dalam penelitian ini adalah sumber data sekunder, karena dalam penelitian ini peneliti tidak melakukan observasi langsung ke Bursa Efek

Indonesia, tetapi melalui media perantara seperti literatur yang berhubungan dengan penelitian ini, karangan ilmiah, serta sumber lain yang berhubungan

dengan penelitian. Sumber data dalam penelitian ini diperoleh dari Indonesian Capital Market Directory (ICMD), dan dari situs Bursa Efek Indonesia

(www.idx.co.id).

3.3.2. Populasi dan Sampel

Populasi penelitian yaitu wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

(Sugyiono, 2007). Dalam penelitian ini yang dijadikan populasi adalah seluruh perusahaan yang listing di Bursa Efek Indonesia pada tahun 2011 – 2012

31

secara voluntary dan mandatory yang dapat mewakili perusahaan dalam penerapan mekanisme corporate governance sesuai dengan Peraturan Menteri

BUMN No : PER-01/MBU/2011 mengenai perbaikan kualitas perusahaan baik di bidang perseorangan maupun BUMN, serta memperhatikan perkembangan dunia

usaha yang semakin dinamis dan kompetitif.

Sampel yang dipilih dari populasi dalam penelitian ini berdasarkan purposive samplingkecuali yaitu perusahaan yang tercatat delisting di BEI selama tahun penelitian, perusahaan yang tidak menerbitkan dan mempublikasi annual reports

secara lengkap selama tahun penelitian, Perusahaan yang tidak memiliki data mengenai (persentase kepemilikan saham institusional dan manajerial, ukuran

dewan komisaris dan efektifitas komite audit) secara lengkap terkait dengan data yang digunakan dalam penelitian selama periode penelitian dan Perusahaan yang

menggunakan mata uang asing selama periode penelitian.

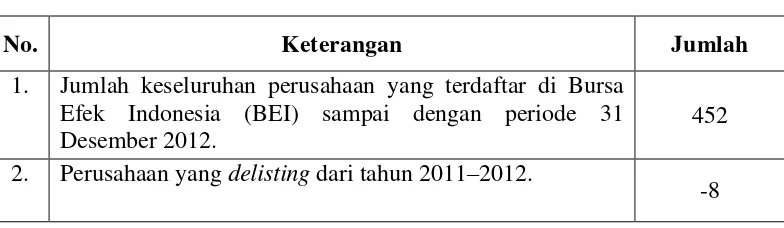

Tabel 3.1. berikut menyajikan prosedur pemilihan sampel yang digunakan dalam penelitian ini

Tabel 3.1.

Prosedur Pemilihan Sampel

No. Keterangan Jumlah

1. Jumlah keseluruhan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) sampai dengan periode 31 Desember 2012.

452

2. Perusahaan yang delisting dari tahun 2011–2012.

32

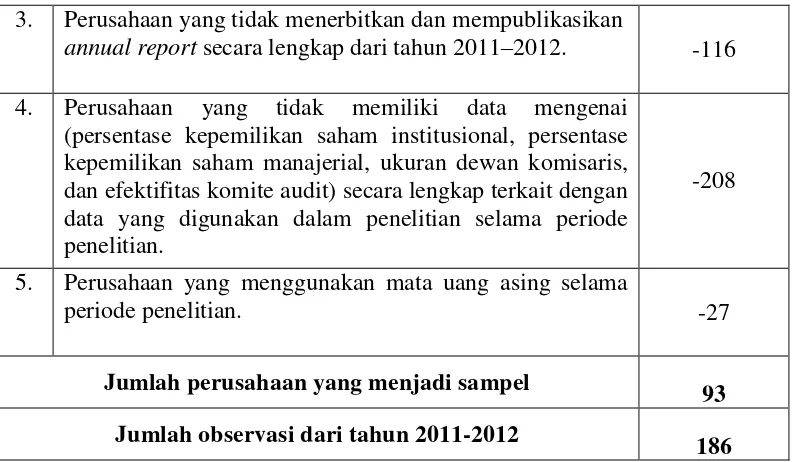

3. Perusahaan yang tidak menerbitkan dan mempublikasikan

annual report secara lengkap dari tahun 2011–2012. -116

4. Perusahaan yang tidak memiliki data mengenai (persentase kepemilikan saham institusional, persentase kepemilikan saham manajerial, ukuran dewan komisaris, dan efektifitas komite audit) secara lengkap terkait dengan data yang digunakan dalam penelitian selama periode penelitian.

-208

5. Perusahaan yang menggunakan mata uang asing selama

periode penelitian. -27

Jumlah perusahaan yang menjadi sampel

93

Jumlah observasi dari tahun 2011-2012

186

Tabel 3.1. menunjukkan jumlah keseluruhan perusahaan yang terdaftar di BEI dari tahuan 2011 – 2012 adalah 452 perusahaan. Perusahaan yang delisting dari

tahun 2011 – 2012 adalah 8 perusahaan. Perusahaan yang tidak menerbitkan dan mempublikasikan annual report secara lengkap dari tahun 2011 – 2012 sebanyak

116 perusahaan. Perusahaan yang tidak memiliki data mengenai persentase kepemilikan saham institusional, persentase kepemilikan saham manajerial, ukuran dewan komisaris, dan efektifitas komite audit secara lengkap terkait

dengan data yang digunakan dalam penelitian selama periode penelitian sebanyak 208 perusahaan. Perusahaan yang menggunakan mata uang asing ada sebanyak 27

perusahaan. Jadi perusahaan yang diambil sebagai sampel yaitu 93 perusahaan dan jumlah observasi yang dilakukan adalah 186.

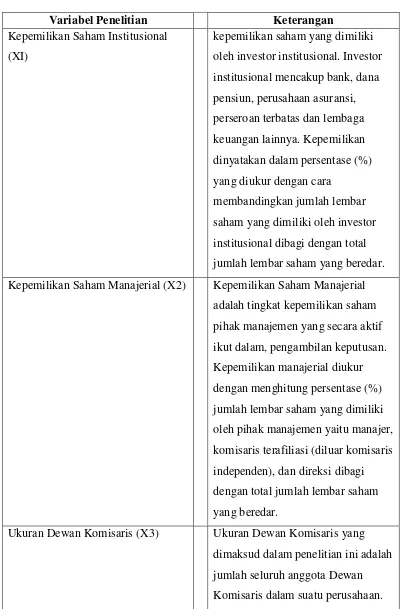

3.3.3. Variabel Penelitian

33

Tabel 3.1 Variabel penelitian

Variabel Penelitian Keterangan

Kepemilikan Saham Institusional (XI)

kepemilikan saham yang dimiliki oleh investor institusional. Investor institusional mencakup bank, dana pensiun, perusahaan asuransi, perseroan terbatas dan lembaga keuangan lainnya. Kepemilikan dinyatakan dalam persentase (%) yang diukur dengan cara

membandingkan jumlah lembar saham yang dimiliki oleh investor institusional dibagi dengan total jumlah lembar saham yang beredar. Kepemilikan Saham Manajerial (X2) Kepemilikan Saham Manajerial

adalah tingkat kepemilikan saham pihak manajemen yang secara aktif ikut dalam, pengambilan keputusan. Kepemilikan manajerial diukur dengan menghitung persentase (%) jumlah lembar saham yang dimiliki oleh pihak manajemen yaitu manajer, komisaris terafiliasi (diluar komisaris independen), dan direksi dibagi dengan total jumlah lembar saham yang beredar.

34

Ukuran Dewan Komisaris

dihitung dengan menghitung jumlah anggota Dewan Komisaris dalam suatu perusahaan yang disebut dalam laporan tahunan.

Efektifitas Komite Audit (X4) Ukuran Efektifitas Komite Audit merupakan skor efektifitas komite audit dalam suatu perusahaan dengan menggunakan ukuran skor yang dilakukan oleh Hermawan (2009). Ukuran Komite Audit dihitung dengan menghitung skor informasi mengenai komite audit yang tercantum pada laporan tata kelola perusahaan.

Pemilihan Auditor Ektemal (Y) Pemilihan Auditor Eksternal, yang ditunjukkan dengan ukuran

pendapatan KAP yang diperoleh dari Pusat Pembinaan Akuntan Public dan Jasa Penelilaian (PPAJP) Departemen Keuangan yang diukur dengan menggunakan

variabel dummy dan diberi nilai 1 jika memilih auditor TOP 10 dan nilai 0 jika sebaliknya

Variabel Pengendali

a. Ukuran Perusahan Ukuran perusahaan diukur

35

perusahaan yang diukur dari total aset akan ditransformasikan dalam bentuk logaritma dengan tujuan untuk menyamakan dengan variabel lain, karena nilai total aset perusahaan relatif lebih besar dibandingkan dengan variabel-variabel lain dalam penelitian ini. Ukuran perusahaan dirumuskan sebagai berikut: SIZE = log (nilai buku total aset) b. Leverage Rasio ini menggambarkan hubungan

antara utang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang/ pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity). Perusahaan yang baik mestinya memiliki komposisi modal yang lebih besar dari utang. Rasio ini bisa juga dianggap bagian dari rasio solvabilitas. Leverage perusahaan dihitung dengan rumus sebagai berikut:

LEV : (Hutang/ Modal) x 100% Jenis Industri (X5) Jenis industri merupakan klasifikan

dalam perusahaan. Jenis industri diproksikan dengan menggunakan perusahaan keuangan dan non-

36

dummy dengan nilai 1 untuk

perusahaan keuangan dan nilai 0 untuk perusahaan non- keuangan.

3.3.4. Metode Analisis Data

Metode yang dipakai yaitu : regresi logistic dan uji hipotesis.

3.3.4.1. Uji Regresi Logit

Metode Ordinary Least Square (OLS) menganalisa hubungan antara variabel

dependen dan variabel independen secara linear. Nilai variabel dependen dan independen dapat berbentuk numerik dan berbentuk kualitatif. Dalam persamaan, variabel yang bersifat kualitatif dapat menyebabkan penggunaan metode OLS

menjadi bias. Solusi untuk mengatasinya adalah dengan menggunakan metode regresi logistik dalam pengolahan data.

Analisis logit dapat digunakan untuk menganalisa data kualitatif yang

mencerminkan pilihan antara dua pilihan, atau untuk menguji apakah probabilitas terjadinya variabel dependen dapat diprediksikan dengan variabel independen.

Hasil pada metode logit berbeda dengan yang dihasilkan oleh metode OLS. Metode OLS dengan variabel dependen berbentuk numerik dapat menjelaskan hubungan antara variabel secara linear, sedangkan model logit dapat

mengkuantifikasikan hubungan antara probabilitas dua pilihan dengan beberapa karakteristik yang dipilih sehingga interpretasi yang dihasilkan oleh kedua metode sangatlah berbeda.

37

mengharuskan terpenuhinya 10 asumsi OLS dalam rangka mendapatkan model terbaiknya. Metode ini menyelesaikan masalah heterokedastisitas sedangkan

masalah lainnya yang mempengaruhi baik atau tidaknya hasil regresi logistik terletak pada pemilihan dan jumlah sampel, pemilihan variabel independen yang

dimasukkan serta formasi data dari masing-masing variabel tersebut (Haryati, 2006).

Dalam penelitian ini, metode tersebut dapat digunakan untuk menganalisa karakteristik perusahaan klien terhadap probabilitas pemilihan kantor akuntan

publik Top 10. Penelitian ini menganalisa terpilihnya peluang kantor akuntan publik Top 10 yang ditentukan dengan angka 1 dan peluang kantor akuntan publik

non Top 10 yang ditentukan dengan angka 0.

Menurut Nachrowi (2006), pendefinisian metode logit untuk kemungkinan terjadinya suatu peristiwa dinyatakan dengan rumus sebagai berikut :

Pi = E(Yi = 1/Xi) = 1 1 + e –(β1 + β2 Xi)

3.3.4.2. Pengukuran Probabilitas dalam Metode Logit

Probabilitas atau peluang merupakan bahasan paling penting dalam metode logit. Probabilitas dalam metode logit sering dinyatakan dengan istilah odds. Nachrowi (2006) menjelaskan bahwa nilai odds (resiko) adalah rasio kemungkinan

38

Nilai odds adalah suatu indikator kecenderungan probabilitas suatu peristiwa terjadi. Bila nilai odds mendekati nol berarti kecenderungan probabilitas

terjadinya suatu peristiwa sangat kecil.

Untuk mengetahui besarnya kecenderungan berbagai variabel bebas terhadap terjadinya suatu peristiwa, kita dapat melihat dari perbandingan resiko atau rasio odds masing-masing variabel bebas (Nachrowi dan Usman, 2002). Apabila nilai

rasio odds lebih atau sama dengan satu, maka semakin besar kemungkinan terjadinya peristiwa sukses.

3.3.4.3. Pengujian Signifikansi Model dan Parameter

Gujarati (2003) menjelaskan beberapa kriteria penting yang perlu diperhatikan dalam melakukan interpretasi maupun pengambilan keputusan hasil analisis data, yaitu sebagai berikut:

1. Untuk menilai tingkat signifikansi masing-masing koefisien variabel bebas akan digunakan z-Statistic sehingga kesimpulan didasarkan pada tabel normal.

2. Untuk mengukur goodness of fit dalam model logit, dapat menggunakan pseudo R2, yang mirip dengan R2. Program EViews secara otomatis

menyediakan pengukuran tersebut, yaitu McFadden R-squared. Sebagaimana R2, nilai McFadden R-squared juga antara 0 dan 1. Cara lain yang juga mudah untuk mengukur goodness of fit adalah count R2. Karena nilai count R2 pada

39

kita menganggapnya sebagai 1. Jika nilai kemungkinan kurang dari 0,5, maka kita menganggapnya sebagai 0.

Goodness of fit juga dapat dilihat pada output pengujian Hosmer dan Lemeshow melalui hipotesis sebagai berikut:

H0: Tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati

H1: Ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan

klasifikasi yang diamati

Keputusan diambil berdasarkan nilai goodness of fit yang diukur dengan nilai

Chi-square pada pengujian Hosmer dan Lemeshow: a. Jika probabilitas >0,05 maka H0 diterima

b. Jika probabilitas <0,05 maka H0 ditolak

3. Mirip dengan model F test pada model regresi linear sederhana adalah likelihood ratio (LR) statistik. LR statistik mengikuti distribusi χ2 dengan

derajat kebebasan (degree of freedom) sama dengan jumlah variabel bebas. Hipotesis:

H0: Variabel independen secara bersama-sama tidak memiliki hubungan yang

signifikan terhadap variabel dependennya

H1: Variabel independen secara bersama-sama memiliki hubungan yang

signifikan terhadap variabel dependennya Kriteria penerimaan atau penolakan H0:

a. Jika probabilitas LR stat >0,05 maka H0 diterima

40

4. EViews akan menampilkan p-value, atau dikenal dengan marginal significance level P. Kita akan mengetahui secara langsung signifikansi koefisien regresi

berdasarkan hipotesis ditolak atau tidak ditolak. Hipotesis:

H0: Masing-masing variabel independen tidak berpengaruh terhadap variabel dependen

H1: Masing-masing variabel independen berpengaruh terhadap variabel

dependen

Kriteria penerimaan atau penolakan H0:

a. Jika probabilitas (p-value) >0,05 maka H0 diterima b. Jika probabilitas (p-value) <0,05 maka H0 ditolak

Penelitian ini menggunakan model logit karena variabel dependen yang digunakan

merupakan variabel binary atau dummy yang diproksikan dalam bentuk Ln yang

benilai 0 dan 1 sehingga menggunakan rumus Ln dalam memprediksi suatu peristiwa

(Nachrowi,2006). Adapun persamaan untuk menguji hipotesis pada penelitian ini adalah sebagai berikut:

Keterangan :

AUD1 : Pemilihan Auditor Eksternal

PKSI1 : Persentasi Kepemilikan Saham Institusional PKSM1 : Persentasi Kepemilikan Saham Manajerial

41

UDK1 : Ukuran Dewan Komisaris

AUDCOM1 : Variabel skor efektifitas komite audit perusahaan

SIZE1 : Ukuran Perusahaan

LEV 1 : Rasio Laverage Perusahaan

IND1 : Spesialisasi industry, menggunakan metode dummy : keuangan = 1 dan non Keuangan = 0

β1,,,,,β7 : Koefisien Regresi

ε : error item

i : 1,2,…., n dimana n adalah banyaknya observasi

3.3.4.4. Pengujian Akurasi Model

Pengujian akurasi model dilakukan untuk menunjukkan seberapa baik hasil prediksi model dan sebagai ukuran dari akurasi model. Pengujian akurasi model

dapat dilakukan dengan melihat tabel expectation-prediction evaluation dari hasil output perangkat EViews versi 7. Tabel expectation-prediction evaluation

menghitung nilai estimasi yang benar (correct) dan salah (incorrect).

3.3.5. Pengujian Hipotesis

3.3.5.1. Uji Z Statistik

Untuk melihat apakah variabel – variabel independen mempengaruhi secara

Signifikan variabel dependen maka perlu dilakukan pengujian Z-Statistik. Hipotesa untuk pengujian tersebut sebagai berikut :

H0 : Variabel independen tidak mempengaruhi variabel dependen

42

H0 : β1 = β2 = β3 =……. = βn = 0 (Tidak Signifikan)

Ha : Ada pengaruh dimana β1 = β2 = β3 =... = βn≠ 0 (Signifikan)

Untuk mengetahui apakah Ho ditolak atau diterima, maka perlu dibandingkan

antara probabilitas Z-Hitung masing – masing variabel independen dengan tingkat nyata (a). Ho ditolak jika Z Statistik > Z- Statistika atau jika probabilitas Z-

Statistika dan begitu pun sebaliknya untuk menerima Ho (Gujarati, 1999).

3.3.5.2Uji Beda Perusahaan Non Keuangan dan Keuangan

Pengujian hipotesis yang kelima mengunakan uji – t (uji beda) dimana hasil uji beda t –hitung > t –tabel atau t –test < 0,05 dikatakan terdapat perbedaan yang

signifikan antara perusahaan keuangan dan non keuanagan dalam pemilihan auditor eksternal dan penerapan mekanisme corporate governance tetapi apabila

uji beda t –hitung < t –tabel atau t –test > 0,05 maka dapat dikatakan tidak adanya perbedaan yang signifikan antara perusahaan keuangan dan non keuangan dalam pemilihan auditor eksternal perusahaan dan penerapan mekanisme corporate

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini ingin melihat apakah mekanisme corporate governance

mempengaruhi pemilihan auditor eksternal pada perusahaan-perusahan keuangan dan non keuangan yang terdaftar pada Bursa Efek Indonesia dalam periode

2011-2012. Adapun mekanisme corporate governance yang diteliti dalam penelitian ini adalah persentase kepemilikan saham institusional, persentase kepemilikan saham

manajerial , ukuran dewan komisaris, dan efektivitas komite audit sedangkan ukuran perusahaan, leverage dan jenis perusahaan dijadikan sebagai variabel kontrol. Dari hasil pengujian dengan menggunakan regresi logistik, dapat ditarik

beberapa kesimpulan sebagai berikut:

1. Persentase kepemilikan saham institusional tidak pengaruh terhadap

pemilihan auditor eksternal yang bereputasi. Hasil ini bertentangan dengan hipotesis awal yang telah ditentukan sebelumnya dan diduga disebabkan karena pemegang saham yang memiliki proporsi kepemilikan institusional

memiliki komitmen yang tinggi untuk tidak memanfaatkan peluang

mendapatkankeuntungankarena ketidaktransparanan pelaporan keuangan

perusahaan. Komitmen tersebut bersifat kredibel, karena ketika pemegang saham pengendali melakukan tindakan ekspropriasi kepentingan minoritas, maka hal tersebut akan menurunkan harga pasar saham secara signifikan

71

tersebut berdampak kepada pemilihan auditor eksternal berkualitas yang akan menjamin kredibilitas dan transparansi pelaporan keuangan perusahaan.

2. Persentase Kepemilikan saham managerial tidak berpengaruh terhadap pemilihan auditor yang bereputasi. Teori Agensi memandang bahwa

manajemen tidak dapat dipercayakan untuk bertindak dengan sebaik – baiknya untuk kepntingan stakeholder. Adanya kepemilkan manajerial dalam kepemilikan saham perusahaan seharusnya memberikan dorongan bagi pihak

manajemen untuk meningkatkan kinerjanya.

3. Ukuran dewan komisaris memiliki pengaruh terhadap pemilihan auditor

bereputasi. Hasil ini konsisten dengan hipotesis awal yang ditentukan sebelumnya berdasarkan studi yang pernah dilakukan oleh Lin dan Liu (2009). Semakin banyak jumlah anggota dewan komisaris, maka fungsi

pengawasan akan dilakukan secara lebih efektif, dan dewan komisaris juga akan menghendaki adanya pengawasan yang baik dari pihak independen,

dalam hal ini diwujudkan dengan pemilihan auditor eksternal yang berkualitas.

4. Efektivitas komite audit memiliki pengaruh terhadap pemilihan auditor

eksternal bereputasi. Hasil ini konsisten dengan hipotesis awal yang telah ditentukan sebelumnya. Balafif (2010) menyatakan dalam studinya bahwa