(Studi Bank Umum Syariah di Indonesia Periode 2010-2014)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Sharfina Putri Kartika 1111046100065

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

i

Pada Sektor Perbankan Syariah Untuk Menghadapi Perubahan Lingkungan Bisnis Dengan Menggunakan Model Altman Z-Score Modifikasi (Studi Bank Umum Syariah di Indonesia Periode 2010-2014).

Penelitian ini bertujuan untuk menilai tingkat kesehatan dari bank umum syariah dan juga memprediksi potensi kebangkrutan dari bank umum syariah itu sendiri. Semakin awal potensi kebangkrutan diketahui, maka semakin baik untuk melakukan tidakan korektif dan antisipatif.

Penelitian ini merupakan penelitian deskriptif dengan target penelitian adalah 10 bank umum syariah di Indonesia yang telah berdiri dari tahun 2010-2014. Data yang digunakan dalam penelitian ini adalah data kuantitatif. Datanya ini adalah data sekunder yang diperoleh dari laporan keuangan bank umum syariah yang telah dipublikasikan antara tahun 2010 sampai dengan tahun 2014.

Model analisis yang digunakan dalam penelitian ini adalah metode RGEC dan model analisis Altman Z-Score modifikasi. Metode RGEC pengukurannya diwakili oleh rasio NPF, LR, ROA, NCOM, dan CAR. Model Altman pengukurannya akan diwakili oleh rasio net working capital to total asset, retained earning to total asset, earning before interest and tax to total asset, book value of equity to book value of debt.

Hasil penelitian menunjukkan tingkat kesehatan bank umum syariah menggunakan

ii

Alhamdulillahi Rabbil’alamin Puji dan Syukur kehadirat Allah SWT yang telah

melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi

ini dengan baik. Shalawat serta salam senantiasa tercurah kepada Nabi Besar

Muhammad SAW, beserta keluarga dan para sahabatnya. Adapun penyusunan skripsi

ini dimaksudkan untuk memenuhi salah satu syarat memperoleh gelar Sarjana

Ekonomi Syariah (S.E.Sy), Konsentrasi Perbankan Syariah, Program Studi Mumalat,

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis sangat menyadari bahwa tanpa bantuan dari berbagai pihak, baik bantuan

moril maupun materil, penulisan skripsi ini tidak akan terwujud dengan baik. Oleh

karena itu, lewat tulisan ini penulis ingin menyampaikan banyak ucapan terimakasih

kepada:

1. Ayah dan Mama tercinta, Bapak Mochamad Sayuti dan Ibu Foppy Kartika yang

selalu memberikan doa, kasih sayang, kerja keras, dan pengorbanan yang tulus.

Semoga kelulusan ini dan hasil skripsi ini bisa menjadi kebanggaan dan kado

terindah untuk kalian yang pernah aku berikan.

2. Bapak Asep Saepudin Jahar, MA, Ph.D., selaku Dekan Fakultas Syariah dan

iii

4. Bapak Dr. Abdurrauf, Lc, M.A., selaku Sekretaris Program Studi Program Studi

Muamalat Fakultas Syariah dan Hukum Universitas Negeri Syarif Hidayatullah

Jakarta.

5. Bapak Dr. Hasanudin, M.Ag., selaku Dosen Penasehat Akademik.

6. Ibu Dwi Nur’aini Ihsan, S.E, M.M., selaku Dosen Pembimbing yang telah

memberikan waktu, ilmu, pengarahan, masukan dan motivasi dalam

menyelesaikan skripsi ini.

7. Bapak Drs. Noryamin Aini, M.A dan Ibu RR. Tini Anggraeni S.T., M.Si., selaku

Dosen Penguji yang telah memberikan penilaian untuk skripsi ini dan saran agar

skripsi ini menjadi lebih baik.

8. Segenap Dosen Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif

Hidayatullah Jakarta, yang telah memberikan ilmu yang sangat bermanfaat selama

proses perkuliahaan.

9. Adikku Emir Valdianto yang selalu memberikan doa, semangat, dan bantuan

dalam menyelesaikan skripsi ini.

10. Keluarga besar yang terus memberikan dukungan dan doa yang tiada henti untuk

menyelesaikan skripsi ini.

11. Yoki Herma Septa yang menjadi tempat berkeluh kesah dan selalu memberikan

iv semangat, bantuan, kasih sayang dan perhatian.

13. Sahabat terbaikku Bella dan Mitha yang selalu mendukung, dan selalu tersenyum

untukku dari masa sekolah dahulu.

14. Teman-Teman PSB 2011 senang bisa menjadi bagian dari kalian, semoga

pertemanan selalu terjalin dimasa depan dan kita semua dapat terus saling

mendukung.

15. Teman-Teman KKN Pendekar yang selalu ada saat aku butuh, selalu memberikan

canda dan tawa, memberika semangat, memberi doa, memberikan motivasi, saran,

kritik.

Penulis menyadari sepenuhnya skripsi ini jauh dari kata sempurna, dikarenakan

keterbatasannya ilmu pengetahuan yang penulis miliki. Maka dari itu penulis

menerima dan mengharapkan kritik dan saran yang membangun demi kesempurnaan

skripsi ini. Akhir kata semoga skripsi ini memberikan manfaat bagi banyak pihak yang

membacanya.

Wassalamu’alaikum Wr.Wb.

Jakarta, 27 Oktober 2015

v

LEMBAR PENGESAHAN LEMBAR PERNYATAAN

ABSTRAK ………... i

KATA PENGANTAR ………... ii

DAFTAR ISI ………... v

DAFTAR TABEL ………... vii

DAFTAR GRAFIK ………. ix

DAFTAR LAMPIRAN ………..... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ……… 1

B. Identifikasi Masalah ……….. 6

C. Batasan dan Rumusan Masalah ………. 8

D. Tujuan dan Manfaat Penelitian ……….. 9

E. Sistematika Penulisan ………... 10

BAB II TINJAUAN PUSTAKA A. Tinjauan Umum Perbankan Syariah ……….. 13

B. Kebangkrutan ………. 19

C. Penilaian Tingkat Kesehatan Bank ………... 22

D. Analisis Diskriminan ………. 29

E. Model Altman Z-Score ……….. 30

F. Penelitian Terdahulu ……….. 35

vi

B. Jenis Penelitian dan Metode Pengumpulan Data …………... 42

C. Metode Analisis Data ……… 42

D. Operasional Variabel Penelitian ……… 43

BAB IV PEMBAHASAN A. Penilaian Tingkat Kesehatan Bank Umum Syariah ………... 53

B. Penilaian Potensi Kebangkrutan Bank Umum syariah ……….. 63

C. Hasil Altman Z-Score Modifikasi ………. 75

D. Interpretasi Hasil Penelitian ……… 83

BAB V PENUTUP A. Kesimpulan ……… 91

B. Saran ………... 92

DAFTAR PUSTAKA ………. 93

vii

Tabel 1.1 Jaringan Kantor Perbankan Syariah ……… 3

Tabel 1.2 Indikator Utama Perbankan Syariah ………... 3

Tabel 2.1 Matrik Penilaian Profil Resiko ………... 24

Tabel.2.2 Peringkat Komposit Penilaian Faktor GCG ……… 25

Tabel 2.3 Penilaian Untuk Peringkat Rentabilitas (Earning) ……….. 26

Tabel 2.4 Penilaiaian Modal (Capital) ... 27

Tabel 2.5 Peringkat Komposit Penilaian Metode RGEC ……… 28

Tabel 2.6 Penelitian Terdahulu ……… 38

Tabel 3.1 Daftar Bank Umum Syariah ………. 41

Tabel 3.2 Kriteria Nilai NPF ……… 44

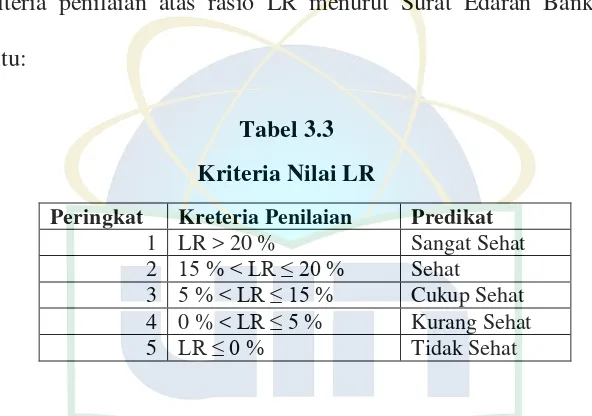

Tabel 3.3 Kriteria Nilai LR ………... 45

Tabel 3.4 Kriteria Nilai GCG ………... 45

Tabel 3.5 Kriteria Nilai ROA ………... 46

Tabel 3.6 Kriteria Nilai NCOM ………... 47

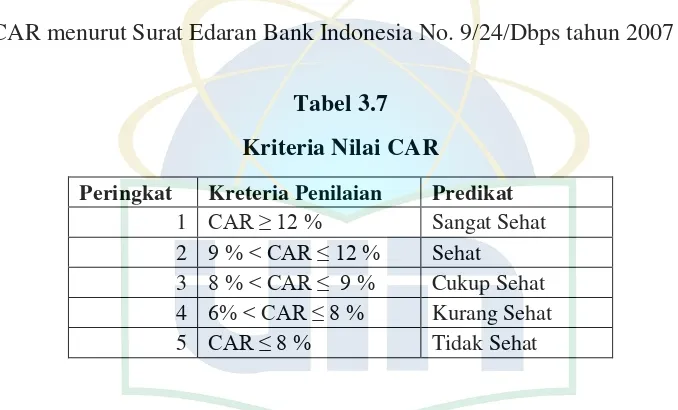

Tabel 3.7 Kriteria Nilai CAR ………... 48

Tabel 4.1 Hasil NPF BUS Tahun 2010-2014 ………. 54

Tabel 4.2 Hasil Liqudity Risk BUS Tahun 2010-2014 ………... 55

Tabel 4.3 Peringkat Seluruh Komponen Profil ……… 56

Resiko BUS Tahun 2010-2014 Tabel 4.4 Hasil dan Peringkat GCG Bank Umum Syariah ………. 58

Tabel 4.5 Hasil ROA Bank Umum Syariah ………... 59

viii Metode RGEC Tahun 2010-2014

Tabel 4.9 Modal Kerja Bersih (Net Working Capital) ………. 64

Tabel 4.10 Total Aktiva (Total Assets) ………... 65

Tabel 4.11 Hasil Net Working Capital to Total Assets (X1) ……….. 66

Tabel 4.12 Laba Ditahan (Retained Earning) ……… 67

Tabel 4.13 Hasil Retained Earning to Total Asset (X2) ……… 68

Tabel 4.14 EBT (Laba Sebelum Pajak) ……… 70

Tabel 4.15 Hasil EBT (Laba Sebelum Pajak) to Total Asset ……… 71

Tabel 4.16 Nilai Buku Ekuitas (Book Value Of Equity) ……… 72

Tabel 4.17 Nilai Buku Kewajiban (Book Value Of Debt) ………... 73

Tabel 4.18 Hasil Book Value of Equity to Book Value of Debt (X4) …... 74

Tabel 4.19 Perhitungan Z-Score BUS Tahun 2010 ……….. 76

Tabel 4.20 Perhitungan Z-Score BUS Tahun 2011 ……….. 77

Tabel 4.21 Perhitungan Z-Score BUS Tahun 2012 ……….. 78

Tabel 4.22 Perhitungan Z-Score BUS Tahun 2013 ……….. 79

Tabel 4.23 Perhitungan Z-Score BUS Tahun 2014 ……….. 80

ix

Grafik 4.1 Rata-Rata Nilai Z-Score BUS Tahun 2010-2014 ……… 81

x

Lampiran 2 Angka-Angka Dalam Variabel Z-Score Bank Umum Syariah

2010-2014

Lampiran 3 Hasil Hitung Nilai Rasio Dari Variabel Z-Score X1, X2, X3, dan X4

Bank Umum Syariah 2010-2014

Lampiran 4 Hasil Hitung Nilai Z-Score Masing-Masing Bank Umum Syariah

2010-2014

1

PENDAHULUAN

A.Latar Belakang Masalah

Perekonomian Indonesia tidak luput dari imbas dinamika pasar keuangan global.

Termasuk pula imbas dari krisis keuangan yang berawal dari Amerika Serikat, yang

menerpa negara-negara lainnya dan kemudian meluas menjadi krisis ekonomi secara

global yang dirasakan sejak semester kedua tahun 2008. International Monetary

Fund (IMF) memperkirakan terjadinya perlambatan pertumbuhan ekonomi dunia dari

3.9% pada 2008 menjadi 2.2% pada tahun 2009. Perlambatan ini tentu saja pada

gilirannya akan mempengaruhi kinerja ekspor nasional, yang pada akhirnya

berdampak kepada laju pertumbuhan ekonomi nasional.1

Krisis ekonomi yang berakibat pada guncangan sistem keuangan global ini sangat

mempunyai dampak pada sektor perbankan di Indonesia, terutama untuk bank

konvensional. Perbankan konvensional sangat mengalami dampak negatif dari krisis

ekonomi global yang terjadi, dikarenakan bank konvensional Indonesia memiliki

tingkat integritas yang tinggi dengan sistem keuangan global. Selain itu, bank

konvensional sangat rentan terhadap fluktuasi nilai tukar dan tingkat suku bunga.

Bunga yang telah ditentukan ini jumlahnya lebih besar daripada jumlah bunga yang

1Dikutip dari Maikel Jefria do, Me keu Ba a g: Ba k “yariah Le ih Taha Me ghadapi

Krisis”, artikel diakses pada Okto er dari

diterima dari kredit, sehingga menimbulkan negative spread. Hal-hal tersebut

mengakibatkan banyak bank konvensional yang mengalami kesulitan keuangan.

Dapat dilihat pada Oktober 2008 Bank Mandiri Tbk, Bank Negara Indonesia Tbk,

dan Bank Rakyat Indonesia Tbk meminta bantuan likuiditas dari pemerintah.

Berbeda dengan bank konvensional, perbankan syariah tidak terlalu mengalami

dampak negatif dari krisis ekonomi global yang terjadi. Ini karena bank syariah tidak

rentan dengan fluktuasi tingkat suku bunga, karena bank syariah beroperasi tidak

berdasarkan sistem bunga. Eksposure pembiayaan perbankan syariah lebih diarahkan

kepada akivitas perekonomian domestik sehingga belum memiliki tingkat integrasi

yang tinggi dengan sistem keuangan global dan belum memiliki tingkat resiko

transaksi yang tinggi.2 Hal tersebut membuat kepercayaan masyarakat terhadap bank

syariah mulai meningkat. Ditandai dengan mulai bertambahnya jumlah bank umum

syariah (BUS), unit usaha syariah (UUS) dan bank pembiayaan rakyat syariah

(BPRS) di Indonesia.

2 Dikutip dari Pertu uha Ba k “yariah di I do esia ”, artikel diakses ta ggal

Tabel 1.1

Jaringan Kantor Perbankan Syariah

Sumber : Otoritas Jasa Keuangan(OJK), Statistik Perbankan Syariah, Nov-14

Data pada Tabel 1.1 dapat dilihat bahwa dari tahun ke tahun jumlah bank umum

syariah di Indonesia mengalami peningkatan dimana pada tahun 2008 bank syariah

hanya ada 5 unit namun sekarang, sampai bulan November 2014 bank syariah yang

ada di Indonesia sudah sebanyak 12 unit. Untuk unit usaha syariah memang

mengalami penurunan, ini dikarenakan ada beberapa unit usaha syariah yang telah

berubah menjadi bank umum syariah dan untuk jumlah bank pembiayaan rakyat

syariah (BPRS) sama seperti bank umum syariah juga terus mengalami peningkatan.

Tabel 1.2 Pembiayaan 38.199 46.886 68.181 102.655 147.505 184.122 198.376 FDR 103,65 89,70 89,67 88,94 100,00 100,32 94,62

%

NPF 1,42 4,01 3,02 2.52 2,22 2,62 4,86

Sumber : Otoritas Jasa Keuangan(OJK), Statistik Perbankan Syariah, Nov-2014 (www.ojk.go.id)

Data Tabel 1.2 menunjukkan perkembangan terakhir indikator-indikator umum

kinerja perbankan syariah. Perkembangan aset perbankan syariah meningkat sangat

signifikan dari akhir tahun 2008 sampai dengan November 2014 sebesar lebih dari

428.56%. Penghimpunan dana (DPK) dan pembiayaan mencapai peningkatan sebesar

468.88% dan 419.32%. Perkembangan ini menunjukkan hal yang sangat baik, karena

dalam waktu kurang dari 10 tahun kinerja perbankan syariah menunjukkan hasil yang

positif.

Jika dilihat dari rasio pembiayaan yang disalurkan dengan besarnya dana pihak

ketiga (DPK) yang dinyatakan dalam nilai Financing to Deposit Ratio (FDR), maka

bank syariah memiliki rata-rata FDR sebesar 95.27%. Bila dilihat FDR perbankan

syariah tahun 2008, 2012 dan 2013 nilainya menunjukkan lebih dari 100%.

Tingginya nilai FDR ini karena pembiayaan yang disalurkan pada tahun tersebut

nilainya lebih besar dari dana pihak ketiga yang dihimpun. Hal yang perlu dicatat

disini meskipun pembiayaan yang disalurkan pada tahun 2008, 2012 dan 2013

nilainya lebih besar dari DPK, tapi tingkat kegagalan bayar yang dinyatakan dalam

rasio Non Performing Finance (NPF) pada tahun tersebut ternyata lebih rendah

daripada tahun 2009, 2010, 2011 dan 2014. Meskipun demikian nilai NPF dari tahun

2008 sampai November 2014 masih dikatakan aman karena nilainya masih di bawah

batas mimimal 5%.

Meski pada masa krisis keuangan tersebut perbankan syariah dapat bertahan dan

dapat mengatasi masalah-masalah yang terjadi dalam kegiatan usahanya, namun bank

syariah sebagai lembaga keuangan yang profit oriented tentu akan tetap menghadapi

yang tidak mampu bersaing untuk mempertahankan kinerjanya lambat laun akan

tergusur dari lingkungan industrinya dan akan mengalami kebangkrutan, demikian

pula dengan perbankan syariah.Oleh karena itu untuk mengantisipasi berbagai resiko

yang mungkin terjadi, diperlukan suatu tindakan sedini mungkin untuk mengukur

kondisi serta tingkat kesehatan perbankan syariah itu sendiri. Sistem peringatan dini

(early warning system) untuk memprediksi adanya keadaan kesulitan keuangan

(financial distress) yang menuju ke arah kebangkrutan ada beberapa model analisis

yang sering digunakan, salah satunya yang terkenal adalah model Altman Z-Score

yang dikemukakan oleh Edward I. Altman pada tahun 1968.

Model analisis ini menggunakan rasio-rasio tertentu sebagai model prediksi

dengan menggunakan teknik Multiple Discriminant Analysis (MDA). Rasio-rasio

yang digunakan mencerminkan rasio likuiditas, profitabilitas, leverage, dan aktivitas

perusahaan. Dengan adanya kombinasi dari rasio-rasio tersebut, maka model analisis

ini akan sangat membantu untuk mengetahui kinerja keuangan perusahaan dan dapat

membantu juga dalam memprediksi potensi kebangkrutan yang mungkin dialami oleh

sebuah perusahaan. Penilaian potensi kebangkrutan dimaksudkan untuk menilai

keberhasilan perbankan dalam perekonomian Indonesia, dalam industri perbankan

sendiri, mengukur tingkat kesehatan dari bank itu sendiri dalam menjaga fungsi

intermediasi, serta untuk peringatan dini dalam mengahadapi perubahan di

Berdasarkan uraian di atas, maka analisis untuk mengetahui keadaan perbankan

syariah yang mempunyai fungsi strategis dan menjadi urat nadi bagi perekonomian

Indonesia sangat penting dan dibutuhkan. Mengetahui kondisi perbankan syariah

apakah dalam keadaan sehat atau dalam keadaan yang berpotensi mengalami

kebangkrutan menjadi hal yang utama. Karena bila keadaan buruk suatu bank dapat

diketahui sejak awal, maka akan lebih mudah bagi pihak internal bank dan

pemerintah menyelamatkan kondisi bank tersebut dari hal yang paling buruk yaitu

kebangkrutan. Maka, dari latar belakang masalah yang telah diungkapakan penulis

memberi judul penelitian

“POTENSI KEBANGKRUTAN PADA SEKTOR PERBANKAN SYARIAH

UNTUK MENGHADAPI PERUBAHAN LINGKUNGAN BISNIS DENGAN MENGGUNAKAN MODEL ALTMAN Z SCORE MODIFIKASI” (Studi Bank

Umum Syariah di Indonesia Periode 2010-2014)

B.Identifikasi Masalah

Masalah kebangkrutan pada suatu perusahaan termasuk bagi bank umum syariah

merupakan sebuah resiko yang tidak dapat dihindarkan, namun resiko ini dapat

diminimalisasi atau dicegah. Kebangkrutan sendiri merupakan akibat dari hasil

kinerja negatif yang dilakukan oleh bank umum syariah. Untuk mengetahui kinerja

bank umum syariah baik atau tidak dapat dilihat dari tingkat kesehatan bank umum

syariah tersebut. Penilaian tingkat kesehatan bank umum syariah dapat menggunakan

Peraturan Bank Indonesia No 13/PBI/2011 serta, Surat Edaran Bank Indonesia (SBI)

No. 13/24/DPNP tentang Penilaian Kesehatan Bank Umum.

Setelah melakukan pengukuran tingkat kesehatan bank, maka kemudian penulis

melakukan analisis untuk memprediksi potensi kebangkrutan bank umum syariah

tersebut. Model analisis yang digunakan adalah Multiple Discriminant Analysis

(MDA) atau yang lebih dikenal dengan nama model Altman z-score. Dalam

penelitian ini model Altman z-score yang digunakan adalah model Altman z-score

modifikasi. Menurut Ramadhani dan Lukviarman model Altman modifikasi ini dapat

digunakan pada semua perusahaan seperti manufaktur, non manufaktur, dan

perusahaan penerbit obligasi di negara berkembang (emerging market).3 Ini karena

dalam model Altman modifikasi variabel X5 (sales to total assets) dihilangkan,

karena perusahaan non manufaktur tidak mempunyai akun sales (penjualan) dan

mengganti X4 (market value of equity to book value of debt) menjadi book value of

equity to book value of debt (nilai buku ekuitas terhadap total kewajiban),

dikarenakan banyak industri yang belum listing di bursa saham sehingga belum

mempunyai nilai pasar saham.

Oleh karena itu penulis tertarik untuk meneliti potensi kebangkrutan dari bank

umum syariah di Indonesia menggunakan model Altman Z-Score modifikasi. Karena

3 Ayu “u i Ra adha i da Niki Lukviar a , Per a di ga A alisis Prediksi Ke a gkruta

menurut penjelasan sebelumnya model Altman modifikasi ini dapat digunakan untuk

perusahaan non manufaktur. Serta melengkapi penelitian ini dengan penilaian tingkat

kesehatan bank umum syariah di Indonesia menggunakan metode RGEC yang

merupakan model analisis yang memang diterapkan dalam mengukur tingkat

kesehatan bank di Indonesia.

C.Batasan dan Rumusan Masalah

1. Batasan Masalah

Penelitian ini dibatasi pada penilaian kondisi keuangan bank umum syariah dengan

mengacu pada laporan keuangan dan laporan GCG bank umum syariah yang telah

berdiri dari tahun 2010-2014. Untuk menilai tingkat kesehatan bank umum syariah

dengan menggunakan metode RGEC, pada metode RGEC ini yang menjadi faktor

penelitian ada empat yaitu, risk profile, good corporate governance, earning dan

capital.

Selain menilai tingkat kesehatan bank umum syariah, penelitian ini juga

memprediksi potensi kebangkrutan menggunakan model Altman Z-Score modifikasi.

Rasio yang digunakan dalam model analisis Z-Score ini ada empat macam yaitu net

working capital to total assets (modal kerja bersih terhadap aktiva), retained earnings

to total assets (laba ditahan terhadap aktiva), earning before interest and tax to total

assets (laba sebelum bunga dan pajak terhadap aktiva) dan book value of equity to

2. Rumusan Masalah

Berdasarkan identifikasi masalah dan batasan masalah yang telah dikemukakan di

atas, maka pokok permasalahan yang diajukan dalam penelitian ini agar dapat

dijawab adalah:

a. Bagaimana tingkat kesehatan bank umum syariah di Indonesia selama periode

2010-2014 menggunakan metode RGEC?

b. Bagaimana prediksi potensi kebangkrutan bank umum syariah di Indonesia selama

periode 2010-2014 menggunakan model Altman Z-score modifikasi?

D.Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan untuk:

a. menghitung, mengukur, menganalisis dan mengevaluasi tingkat kesehatan bank

umum syariah di Indonesia periode 2010 sampai 2014 menggunakan metode

RGEC.

b. menghitung, mengukur, menganalisis dan mengevaluasi prediksi potensi

kebangkrutan bank umum syariah di Indonesia periode 2010 sampai 2014

menggunakan model Altman Z-Score modifikasi.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat teoritis dan manfaat praktis,

a. Manfaat Teoritis:

1) Untuk mengetahui secara lebih lengkap dan jelas hal-hal apa saja yang

mempengaruhi kondisi kesehatan dan kebangkrutan pada bank umum syariah

dan dapat pula mempraktekkan dan membuktikan secara langsung teori-teori

yang didapat semasa perkuliahan.

2) Hasil penelitian ini dapat dijadikan sebagai bahan referensi tambahan dan bahan

pembelajaran bagi para akademisi, khususnya yang berhubungan langsung

dengan masalah prediksi kebangkrutan.

b. Manfaat Praktis

1) Hasil penelitian ini diharapkan dapat dijadikan pertimbangan bagi bank umum

syariah dalam mengambil keputusan atau kebijakan yang berkaitan dalam

masalah keuangan.

2) Hasil penelitian ini juga dapat dijadikan masukan untuk lebih meningkatkan

kinerja keuangan bank umum syariah, agar dapat terus bertahan dan bersaing

dalam industri perbankan nasional.

3) Hasil penelitian memberikan informasi kondisi bank umum syariah di

Indonesia khususnya bagi pihak ketiga karena dapat dijadikan masukan dalam

pengambilan keputusan ketika akan melakukan investasi, sehingga kerugian

dari kesalahan investasi dapat diketahui sejak dini.

E.Sistematika Penulisan

Dalam skripsi ini penulis berpedoman pada buku “Pedoman Penulisan Skripsi”

2012. Penulis menyusun lima bab uraian, dimana dalam tiap-tiap bab dilengkapi

dengan sub-sub bab masing-masing yaitu sebagai berikut :

BAB I : PENDAHULUAN

Bab ini menguraikan latar belakang masalah, identifikasi masalah,

pembatasan dan perumusan masalah, tujuan dan manfaat penelitian,

serta sistematika penulisan penelitian.

BAB II : TINJAUAN PUSTAKA

Bab ini menyajikan landasan teori dalam penelitian yang didasarkan

pada teori-teori yang relevan, lalu membahas review studi terdahulu

yang fokus penelitiannya mirip dengan penelitian yang sedang

dilakukan dan menggambarkan kerangka pemikiran dalam penelitian.

BAB III : METODE PENELITIAN

Bab ini berisi penjelasan operasional variabel yang digunakan dalam

penelitian, sampel penelitian, jenis dan sumber data, serta metode

BAB IV : HASIL DAN PEMBAHASAN

Bab ini berisi hasil penelitian, pembahasan hasil penelitian dan

interpretasi hasil penelitian.

BAB V : KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan mengenai hasil penelitian dan saran yang

yang diberikan berkaitan dengan hasil penelitian bagi pihak-pihak

13 BAB II

TINJAUAN PUSTAKA A.Tinjauan Umum Perbankan Syariah

1. Pengertian dan Fungsi Bank Syariah

Pengertian bank syariah menurut Undang-Undang Nomor 21 tahun 2008 pasal 1

butir 7 bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan

Prinsip Syariah.1 Perbankan syariah di Indonesia menurut kelembagaannya dapat

dibagi tiga kelompok yaitu bank umum syariah (BUS), unit usaha syariah (UUS) dan

bank pembiayaan rakyat syariah (BPRS).

Perkembangan landasan hukum yang mengatur segala tentang perbankan syariah

di Indonesia secara singkat diawali oleh:2

a. Undang-Undang No. 7 Tahun 1992 Tentang perbankan

Secara substansi undang-undang ini lebih banyak membahas tentang bank

konvensional daripada bank syariah. Undang-undang ini hanya menyatakan dalam

pasal 1 butir 12 bahwa bank boleh beroperasi berdasarkan prinsip bagi hasil.3

1 Undang-Undang Republik Indonesia No. 21 Tahun 2008, Tentang Perbankan Syariah,

diakses pada 30 Maret 2015 dari www.bi.go.id/id/perbankan/syariah/Documents/UU_21_08_Syariah

2Dikutip dari artikel A dul Rasyid, Huku Per a ka “yariah di I do esia”, diakses pada 20

Oktober 2015 dari http://business-law.binus.ac.id/2015/06/02/hukum-perbankan-syariah-di-indonesia.

3 Undang-Undang Repeblik Indonesia No. 7 Tahun 1992, Tentang Perbankan, diakses pada 20

b. Undang-Undang No. 10 Tahun 1998 Tentang Perbankan

Undang-undang ini merupakan penyempurnaan dari UU No.7 Tahun 1992. Dalam

undang-undang ini diatur secara jelas bahwa baik bank umum maupun BPR dapat

menjalankan operasionalnya dan melakukan pembiayaan berdasarkan prinsip

syariah, antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah),

pembiayaan berdasarkan prinsip penyertaan modal (musharakah), prinsip jual beli

barang dengan memperoleh keuntungan (murabah), atau pembiayaan barang

modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya

pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh

pihak lain (ijarah wa iqtina).4

c. Undang-Undang No. 21 Tahun 2008 Tentang Perbankan Syariah

Aspek baru yang diatur dalam undang-undang ini adalah terkait dengan tata kelola

(corporate governance), prinsip kehati-hatian (prudential principles), menajemen

resiko (risk menagement), penyelesaian sengketa, otoritas fatwa dan komite

perbankan syariah serta pembinaan dan pengawasan perbankan syariah.5

4 Undang-Undang Repeblik Indonesia No. 10 Tahun 1998, Tentang Perbankan, diakses pada

20 Oktober 2015 dari http://www.ojk.go.id/undang-undang-nomor-7-tahun-1992-tentang-perbankan-sebagaimana-diubah-dengan-undang-undang-nomor-10-tahun-1998

5 Undang-Undang Republik Indonesia No. 21 Tahun 2008, Tentang Perbankan Syariah,

Perbankan syariah dalam melakukan kegiatan usahanya berasaskan prinsip

syariah, demokrasi ekonomi, dan prinsip kehati-hatian. Dalam UU No. 21 Tahun

2008 pasal 3, tujuan perbankan syariah adalah “menunjang pelaksanaan

pembangunan nasional dalam rangka meningkatkan keadilan, kebersamaan, dan

pemerataan kesejahteraan rakyat”.6

Fungsi bank selama ini dikenal sebagai intermediary (penghubung) antara pihak

yang kelebihan dana dengan pihak yang membutuhkan dana. Selain menjalankan

fungsi jasa keuangan seperti yang disebutkan tersebut, maka dalam bank syariah

memiliki fungsi yang sedikit berbeda dengan bank konvensional. Bank syariah bukan

hanya berperan sebagai sebuah lembaga usaha, tapi juga berperan sebagai lembaga

sosial.7 Menurut Sofyan Harahap fungsi bank syariah yaitu manajer investasi,

investor, jasa keuangan, dan fungsi sosial:8

a. Manajer Investasi

Bank syariah bertindak sebagai manajer investasi dari pemilik dana dimana dana

yang dikumpulkan tersebut disalurkan pada pembiayaan produktif, sehingga dana

yang disalurkan tersebut memperoleh keuantungan yang dapat dibagihasilkan

antara pihak bank syariah dengan pemilik dana.

6 Undang-U da g Repu lik I do esia No. Tahu 8, Te ta g Per a ka “yariah”,

diakses pada 30 Maret 2015 dari www.bi.go.id/id/perbankan/syariah/Documents/UU_21_08_Syariah

7 Rizal Yaya, dkk, Akuntansi Perbankan Syariah Teori dan Praktik Kontenporer, (Jakarta:

Salemba Empat, 2013), h. 54.

8 Sofyan S. Harahap, dkk, Akuntansi Perbankan Syariah: Edisi Revisi (Jakarta: Lembaga

b. Investor

Bank syariah menginvestasikan dana yang disimpan pada bank tersebut (dana

pemilik bank maupun dana rekening investasi) dengan jenis dan pola investasi

yang sesuai dengan syariah.

c. Jasa Keuangan

Bank syariah memberikan layanan kliring, transfer, inkaso, pembayaran gaji, dan

lain sebagainya, hanya saja yang sangat diperhatikan adalah prinsip-prinsip syariah

yang tidak boleh dilanggar.

d. Fungsi Sosial

Bank syariah memberikan pelayanan sosial melalui dana Qardh (pinjaman

kebajikan) atau Zakat dan dana sumbangan sesuai dengan prinsip-prinsip Islam. 9

Fungsi ini juga yang membedakan atara fungsi bank konvensional dengan fungsi

bank syariah.

2. Laporan Keuangan Perbankan Syariah

Menurut Kasmir, laporan keuangan secara sederhana adalah “laporan yang

menunjukkan kondisi keuangan perusahaan saat ini atau dalam suatu periode

tertentu”.10 Dalam pernyataan standar akuntansi (PSAK) No 101 laporan keuangan

yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan arus kas, laporan

perubahan ekuitas, laporan perubahan dana investasi terikat, laporan sumber dan

9 Sofyan S. Harahap, dkk, Akuntansi Per ankan Syariah”,h., 7-8

penggunaan dana zakat, Infaq dan shadaqah (ZIS), laporan sumber dan penggunaan

dana qardhul hasan, dan catatan atas laporan keuangan11.

Tujuan utama dari laporan keuangan adalah menyediakan informasi menyangkut

posisi keuangan, kinerja serta perubahan posisi keuangan suatu entitas syariah yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Selain itu, tujuan lainnya yang diungkapkan oleh Sri Nurhayati dan Wasilah adalah

sebagai berikut:12

a. Meningkatkan kepatuhan entitas syariah terhadap prinsip syariah.

b. Informasi kepatuhan entitas syariah terhadap prinsip syariah, serta informasi harta,

kewajiban, pendapatan, dan beban.

c. Informasi untuk membantu mengevaluasi pemenuhan tanggung jawab entitas

syariah terhadap amanah dalam mengamankan dana, menginvestasikannya pada

tingkat keuntungan yang layak.

d. Informasi mengenai tingkat keuntungan investasi yang diperoleh penanaman

modal dan pemilik dana syirkah temporer serta informasi mengenai pemenuhan

kewajiban fungsi sosial entitas syariah, termasuk pengelolaan dan penyaluran

zakat, infak, sedekah dan wakaf.

11 Ikatan Akuntansi Indonesia, PSAK No 101 Standar Akuntansi Keuangan, (Jakarta: IAI,

2007), h. 101.3.

12 Sri Nurhayati dan Wasilah, Akuntansi Syariah di Indonesia, (Jakarta: Salemba Empat, 2009),

3. Pengguna Laporan Keuangan Bank Syariah

Suatu laporan keuangan bermanfaat apabila informasi yang disajikan dalam

laporan keuangan tersebut dapat dipahami, relevan, andal, dan dapat

diperbandingkan. Maka dari itu, laporan keuangan dibuat untuk memenuhi kebutuhan

informasi bagi setiap pengguna dari laporan keuangan tersebut sehingga pengguna

laporan keuangan tersebut dapat mengambil keputusan dalam investasi dan

pendanaan.13

Pihak-pihak yang berkepentingan terhadap laporan keuangan bank syariah yaitu:

Shahibul maal (pemilik dana), kreditur, pembayar zakat, infak dan shadaqah,

pemegang saham, otoritas pengawas syariah, pemerintah, lembaga penjamin

simpanan dan masyarakat.14

4. Analisis Laporan Keuangan

Analisis laporan keuangan adalah suatu proses penilaian terhadap kondisi

keuangan perusahaan yang dilakukan secara cermat dan tepat untuk membantu

mengetahui posisi keuangan perusahaan dan memberikan informasi tentang

kelemahan dan kekuatan perusahaan.15 Sofyan S. Harahap mendefinisikan analisis

laporan keuangan adalah “menguraikan pos-pos laporan keuangan menjadi unit

informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau

yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif

maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih

dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat”.16

Alat yang digunakan dalam analisis laporan keuangan yang biasa digunakan

adalah rasio-rasio keuangan seperti rasio likuiditas, solvabilitas, rentabilitas, aktivitas,

analisis laba kotor, break even point dan rasio lainnya.17 Teknik analisis laporan

keuangan ada dua jenis, yaitu teknik analisis horizontal dan teknik analisis vertikal.

Teknik analisis horizontal adalah teknik analisis dengan membandingkan laporan

keuangan untuk beberapa periode sehingga akan diketahui perkembangannya,

sedangkan teknik analisis vertikal adalah analisis laporan keuangan yang hanya

meliputi satu periode atau satu saat saja dengan membandingkan antara pos yang satu

dengan pos lainnya dalam laporan keuangan tersebut.18

B.Kebangkrutan (Bankruptcy)

Menurut Undang-Undang Republik Indonesia Nomor 37 tahun 2004 pasal 1 butir

1 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang, kepailitan adalah

sita umum atas semua kekayaan Debitor Pailit yang pengurusan dan pemberesannya

dilakukan oleh Kurator di bawah pengawasan Hakim Pengawas sebagaimana diatur

dalam undang-undang. Menurut Sentosa Sembiring bangkrut mengacu pada “hukum

kepailitan negara Anglo Saxon yang menyebutnya Bankruptcy yang berarti

16 Sofyan S. Harahap, Analisis Kritis Atas Laporan Keuangan, h. 333. 17 Kasmir, Analisis Laporan Keuangan,h.5.

ketidakmampuan membayar utang”19. Kata Bankruptcy kemudian bila diterjemahkan

kedalam Bahasa Indonesia menjadi bangkrut.

Menurut Munawir secara garis besar penyebab kebangkrutan biasa dibagi menjadi

dua faktor, yaitu faktor internal perusahaan dan faktor eksternal, baik yang bersifat

khusus yang berkaitan langsung dengan perusahaan atau yang bersifat umum. 20

1. Faktor Internal adalah sebab-sebab yang timbul dari dalam perusahaan itu sendiri,

yang meliputi sebab finansial dan non finansial:21

a. Sebab yang meliputi bidang finansial, yaitu:

1) Utang yang terlalu besar, menimbulkan beban tetap yang berat bagi

perusahaan.

2) Adanya “current liabilities” yang lebih besar daripada “current assets”.

3) Banyaknya piutang yang tidak tertagih.

4) Kesalahan dalam kebijakan pemberian deviden.

5) Tidak cukupnya dana-dana penyusutan.

b. Sebab yang meliputi bidang non finansial, yaitu:

1) Adanya kesalahan pada para pendiri perusahaan.

2) Kurang baiknya struktur organisasi perusahaan.

3) Kesalahan dalam memilih pimpinan perusahaan.

4) Adanya “managerial incompetency”.

19 Sentosa Sembiring, Hukum Kepailitan dan Peraturan Perundang-undangan yang Terkait

dengan Kepailitan, (Bandung: Nuansa Aulia, 2006), h.11.

2. Faktor eksternal adalah sebab-sebab yang timbul atau berasal dari luar perusahaan

dan yang berada di luar kekuasaan atau kontrol dari pimpinan perusahaan atau

badan usaha, contohnya:22

a. Adanya persaingan yang hebat.

b. Berkurangnya permintaan terhadap produk yang dihasilkan.

c. Turunnya harga-harga dan lain sebagainya.

Informasi mengenai kebangkrutan sangat bermanfaat bagi beberapa pihak yaitu:23

1) Pemberi pinjaman

Informasi kebangkrutan bisa bermanfaat untuk mengambil keputusan siapa yang

akan diberi pinjaman dan kemudian bermanfaat untuk memonitor pinjaman yang

ada.

2) Investor

Mengembangkan model prediksi kebangkrutan untuk melihat tanda-tanda

kebangkrutan seawal mungkin dan kemudian mengantisipasi kemungkinan

tersebut.

3) Pihak pemerintah

Pemerintah mempunyai kepentingan untuk melihat tanda-tanda kebangkrutan

lebih awal supaya tindakan-tindakan yang perlu bisa dilakukan lebih awal.

22 Ibid., h. 290.

23 Mamduh M. Hanafi dan Abdul Halim, Analisis Laporan Keuangan, (Yogyakarta: UPP STIM

4) Akuntan

Akuntan mempunyai kepentingan terhadap informasi kelangsungan usaha karena

akuntan akan menilai kemampuan going concern suatu perusahaan.

5) Manajemen

Informasi kebangkrutan digunakan untuk melakukan langkah-langkah preventif

sehingga biaya kebangkrutan dapat dihindari atau diminimalisasi.

C.Penilaian Tingkat Kesehatan Bank

Berdasarkan Undang-Undang No.10 Tahun 1998 pasal 29 tentang Perbankan,

bank wajib memelihara tingkat kesehatannya sesuai dengan ketentuan kecukupan

modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan

aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan

usaha sesuai dengan prinsip kehati-hatian.24 Selanjutnya menurut Peraturan Bank

Indonesia No 13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum pasal

2 ayat 3 “bank wajib melakukan penilaian tingkat kesehatan dengan menggunakan

pendekatan resiko (Risk Based Bank Rating) baik secara individual maupun

konsolidasi”.25 Peraturan BI ini berlaku bagi seluruh bank umum, baik bank

konvensional ataupun bank syariah. Hal ini diperkuat dengan penerbitan Surat Edaran

Bank Indonesia No. 13/24/DPNP perihal Penilaian Tingkat Kesehatan Bank Umum

24 Undang-Undang Repeblik Indonesia No. 10 Tahun 1998, Tentang Perbankan, diakses pada

20 Oktober 2015 dari http://www.ojk.go.id/undang-undang-nomor-7-tahun-1992-tentang-perbankan-sebagaimana-diubah-dengan-undang-undang-nomor-10-tahun-1998

25 Bank Indonesia, PBI No. 13/1/PBI/2011 Tentang Penilaian Tingkat Kesehatan Bank

Umum”, diakses tanggal 30 Maret 2015 diakses dari www.bi.go.id/id/peraturan/No.13_24

yang juga mengatakan bahwa Bank diwajibkan untuk menilai tingkat kesehatannya

menggunakan metode pendekatan Resiko (Risk Based Bank Rating) atau yang

dikenal juga dengan metode RGEC.

Bank diwajibkan untuk melakukan penilaian sendiri (self assessment) Tingkat kesehatan Bank dengan menggunakan pendekatan Risiko (Risk-based Bank Rating/RBBR) baik secara individual maupun secara konsolidasi, dengan cakupan penilaian meliputi faktor-faktor sebagai berikut: Profil Risiko (risk profile), Good Corporate Governance (GCG), Rentabilitas (earnings); dan Permodalan (capital) untuk menghasilkan Peringkat Komposit Tingkat Kesehatan Bank.26

Dalam perhitungan menggunakan model RGEC cakupan yang menjadi bahan

penilaian tingkat kesehatan bank adalah Profil Resiko (Risk Profile), Good Corporate

Governance, Rentabilitas (Earning), dan Modal (Capital).

a. Profil resiko (Risk Profile)

Penilaian profil resiko ini adalah “penilaian terhadap resiko inheren (melekat) dan

kualitas penerapan manajemen resiko dalam operasional bank yang dilakukan

terhadap delapan resiko”.27 Resiko-resiko yang dapat dikuantifikasi (ukur) tersebut

adalah resiko kredit, pasar, likuiditas, opersional, hukum, stratejik, kepatuhan, dan

reputasi. Penilaian terhadap resiko-resiko tersebut kemudian dimasukkan kedalam

matrik penilaian, matrik penilaian profil resiko diberi peringkat 1 sampai 5. Berikut

26 Bank Indonesia, Surat Edaran BI No. 13/24/DPNP Perihal Penilaian Tingkat Kesehatan

Bank Umum”, diakses tanggal 30 Maret 2015 dari www.ojk.go.id/surat-edaran-bank-indonesia

-nomor-13-24-dpnp

27 Pernyataan dikutip dari Mahmudah, Penilaian Tingkat Kesehatan Bank Syariah (Studi

merupakan tabel yang menggambarkan matrik penilaian profil resiko menurut SEBI

Strong Satisfactory Fair Marginal Unsatisfactory

Low 1 1 2 3 4

b. Good Coorporate Governance (GCG)

Pengertian good corporate governance (GCG) menurut PBI No.8/4/PBI/2006

adalah “suatu tata kelola Bank yang menerapkan prinsip-prinsip keterbukaan

(transparancy), akuntabilitas (accountability), pertanggungjawaban (responsibility),

independensi (independency), dan kewajaran (fairness).”29 Bank dapat menilai GCG

dengan self assessment. Kegiatan self assessment dalam pelaksanaan GCG dapat

dilakukan sebagai evaluasi pelaksanaan prinsip-prinsip GCG. Hasil peringkat

28Ba k I do esia, “urat Edara Ba k I do esia No. / /DPNP Perihal Penilaian Tingkat

Kesehatan Bank Umum”, diakses pada Maret dari www.ojk.go.id/surat-edaran- bank-indonesia-nomor-13-24-dpnp

29Ba k I do esia, PBI No. 8/ /PBI/ Te ta g Pelaksa aa GCG Bagi Ba k U u ”,

penilaian GCG dengan penetapan klasifikasi peringkat komposit berdasarkan Surat

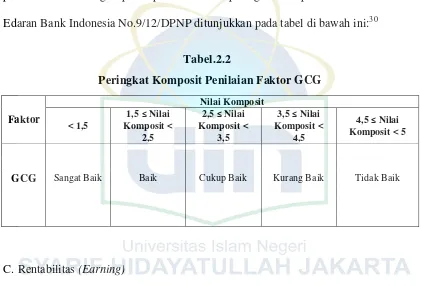

Edaran Bank Indonesia No.9/12/DPNP ditunjukkan pada tabel di bawah ini:30

Tabel.2.2

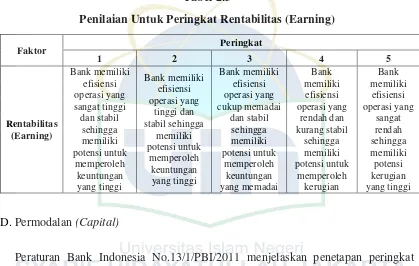

Rentabilitas merupakan kemampuan bank dalam menghasilkan laba dari aktivitas

bisnis bank, selain itu aspek rentabilitas ini juga untuk mengukur tingkat efisiensi

usaha dan profitabilitas yang dicapai bank yang bersangkutan.31 Bank yang sehat

adalah bank yang nilai rentabilitasnya terus meningkat. Di bawah ini adalah tabel

yang menunjukkan penilaian terhadap peringkat rentabiliatas (earning) untuk sebuah

bank berdasarkan PBI No.13/1/PBI/2011.32

30 Ba k I do esia, “urat Edara BI No.9/12/DPNP Tentang Pelaksanaan GCG Bagi Bank

U u ”, diakases pada tanggal 30 Maret 2015 dari www.ojk.go.id/surat-edaran-bank-indonesia

-nomor-9-12-dpnp

31 Kasmir, Analisis Laporan Keuangan, h.196.

32Ba k I do esia, PBI No. / /PBI/ Te ta g Pe ilaia Ti gkat Kesehata Ba k

Tabel 2.3

Peraturan Bank Indonesia No.13/1/PBI/2011 menjelaskan penetapan peringkat

penilaian faktor permodalan bank dilakukan berdasarkan analisis secara

komprehensif terhadap parameter atau indikator permodalan dengan memperhatikan

signifikansi masing-masing parameter atau indikator serta mempertimbangkan

masalah lain yang mempengaruhi permodalan bank.33 Komponen penilaian

permodalan menurut PBI No.9/1/PBI/2007 diklasifikasikan menjadi rasio utama,

rasio penunjang dan rasio observed. Dari rasio-rasio tersebut rasio utama yang

dijadikan penilaian adalah nilai CAR atau kewajiban penyediaan modal minimum

(KPMM). Bank Indonesia lewat PBI No.15/12/PBI/2013 telah menetapkan bahwa

batas KPMM atau CAR yang wajib dimiliki oleh bank adalah minimal 8%.

Berikut ini adalah kriteria penilaian tingkat kesehatan bank berdasarkan

permodalan bank syariah menurut Surat Edaran Bank Indonesia No.9/24/Dpbs tahun

2007 adalah34

Tabel 2.4

Penilaiaian Modal (Capital)

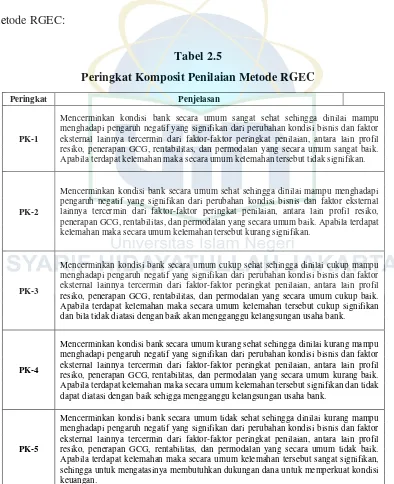

Penilaian tingkat kesehatan bank berdasarkan PBI No.13/1/PBI/2011 melalui

aspek kualitatif dan kuantitatif terhadap masing-masing faktor dan memberi penilaian

akhir berupa penilaian komposit berdasarkan analisis secara komprehensif dan

terstruktur dengan memperhatikan signifikansi masing-masing faktor.35 Berikut ini

merupakan peringkat komposit penilaian tingkat kesehatan bank dengan

34 Bank Indonesia, “urat Edara BI No.9/24/Dpbs/2007 Perihal Sistem Penilaian Tingkat

Kesehatan Bank Umum Berdarakan Prinsip Syariah", diakses tanggal 30 Maret 2015 dari www.bi.go.id/id/peraturan/perbankan/Pages/se_092407

35 Peraturan Bank Indonesia No.13/1/PBI/2011

mempertimbangkan penilaian dari seluruh aspek di dalam empat faktor yang ada pada

Mencerminkan kondisi bank secara umum sangat sehat sehingga dinilai mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari faktor-faktor peringkat penilaian, antara lain profil resiko, penerapan GCG, rentabilitas, dan permodalan yang secara umum sangat baik. Apabila terdapat kelemahan maka secara umum kelemahan tersebut tidak signifikan.

PK-2

Mencerminkan kondisi bank secara umum sehat sehingga dinilai mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari faktor-faktor peringkat penilaian, antara lain profil resiko, penerapan GCG, rentabilitas, dan permodalan yang secara umum baik. Apabila terdapat kelemahan maka secara umum kelemahan tersebut kurang signifikan.

PK-3

Mencerminkan kondisi bank secara umum cukup sehat sehingga dinilai cukup mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari faktor-faktor peringkat penilaian, antara lain profil resiko, penerapan GCG, rentabilitas, dan permodalan yang secara umum cukup baik. Apabila terdapat kelemahan maka secara umum kelemahan tersebut cukup signifikan dan bila tidak diatasi dengan baik akan mengganggu kelangsungan usaha bank.

PK-4

Mencerminkan kondisi bank secara umum kurang sehat sehingga dinilai kurang mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari faktor-faktor peringkat penilaian, antara lain profil resiko, penerapan GCG, rentabilitas, dan permodalan yang secara umum kurang baik. Apabila terdapat kelemahan maka secara umum kelemahan tersebut signifikan dan tidak dapat diatasi dengan baik sehigga mengganggu kelangsungan usaha bank.

PK-5

D.Analisis Diskriminan

Menurut Agus Widarjono analisis diskriminan adalah “metode teknik dependen di

mana variabel dependennya bersifat non metrik”.36 Menurutnya analisis diskriminan

“…kombinasi linear dari dua atau lebih variabel independen yang akan membedakan

atau mendiskriminasikan dua objek atau lebih di dalam sebuah kelompok atau grup

…”37.

Model dasar analisis diskriminan mirip seperti regresi berganda, perbedaanya

terletak pada bila variabel dependen regresi berganda dilambangkan dengan Y, maka

analisis diskriminan dilambangkan dengan D.38 Perbedaan yang lebih mendasar

antara regresi berganda dengan analisis diskriminan adalah bila regresi berganda

variabel dependennya harus metrik (interval dan rasio), sedangkan dalam analisis

diskriminan variabel dependennya kategoris.39 Formula untuk analisis diskriman

dapat ditulis dalam bentuk fungsi diskrimanan sebagai berikut:40

Di mana:

D = skor diskriminan

36 Agus Widarjono, Analisis Statistika Multivariat Terapan, (Yogyakarta: UPP STIM YKPN,

2010),h. 167.

37Ibid., h. 167

38 Bilson Simamora, Analisis Multivariat Pemasaran, (Jakarta: PT Gramedia Pustaka Utama,

2005), h. 144.

39Ibid., h. 144 40Ibid., h. 144

b = koefisien diskriminan atau bobot

X = prediktor atau variabel independen

Bilson Simamora menjelaskan dalam fungsi diskriminan tersebut hal yang

diestimasi adalah “koefisien ‘b’, sehingga nilai ‘D’ setiap grup dapat berbeda. Ini

terjadi pada saat rasio jumlah kuadrat antar grup dengan rasio jumlah kuadrat dalam

grup mencapai nilai maksimum. Berdasarkan nilai D itulah keanggotaan objek

diprediksi”.41 Metode analisis diskriminan dikelompokkan ke dalam dua jenis yaitu

metode diskriminan dengan dua kategori (Two-Group Discriminant Analysis)dan

metode diskriminan dengan lebih dari dua kategori (Multiple Discriminant

Analysis)42.

E. Model Altman Z-Score

Altman menggunakan fungsi dari analisis diskriminan yang telah dijelaskan di atas

untuk memprediksi kebangkrutan pada suatu perusahaan, model prediksi

kebangkrutan yang digunakan adalah MDA (Multiple Discriminant Analysis) atau

lebih dikenal dengan z-score. Analisis z-score ini dibuat untuk mengatasi

keterbatasan dari analisis rasio keuangan karena dilakukan secara terpisah.43

41Ibid., h. 144

42 Agus Widarjono, Analisis Statistika Multivariat Terapan, h. 168.

43Nur Hasa ah, A alisis Rasio Keua ga Model Alt a Da Model “pri gate se agai Early

Warning System Terhadap Prediksi Kondisi Bermasalah Pada Bank Go Public”, “kripsi “ Fakultas

MDA (Multiple Discriminant Analysis) adalah sebuah bentuk analisis diskriminan

berganda atau dengan kata lain grup yang dimiliki sebagai variabel dependen bukan

lagi dua, melainkan tiga, empat atau lebih. Dalam membangun modelnya Altman

menggunakan rasio-rasio keuangan yang didasarkan pada popularitasnya dalam

literatur dan relevansi terhadap penelitian, rasio yang digunakan juga memiliki lima

kriteria yaitu rasio yang dapat mencerminkan likuiditas, profitabilitas, leverage,

solvency, dan rasio aktifitas.44

1. Model Altman Z-Score Original

Awalnya Altman menguji 22 rasio keuangan dari 33 perusahaan manufaktur yang

bangkrut dan 33 perusahaan yang tidak bangkrut pada tahun 1960 sampai 1965 dan

pada akhirnya didapatkan lima rasio keuangan yang dikombinasikan dan dinilai

paling berpengaruh untuk memprediksi potensi kebangkrutan perusahaan”.45 Formula

MDA pertama yang ditemukan oleh Altman ditulis sebagai berikut:46

44Kosasih, A alisis Ti gkat Ke a gkruta Model Alt a da Foster Pada Perusahaa Te tile

Dan Garment Go Public di BEI Periode 2007-2009, (Skripsi S1, Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2010), h. 54, t.d.

45 Mutiara Wahyu i, A alisis Rasio Keua ga Terhadap Metode Alt a )-Score, Zmijewski

Dan Springate Dalam Memprediksi Kebangkrutan Pada Sektor-Sektor Yang Terdaftar di BEI Perode 2009- ”, “kripsi “ , Fakultas Eko o i da Bis is, U iversitas Isla Negeri “yarif Hidayatullah Jakarta, 2014), h. 28, t.d.

46Ed ard I. Alt a , Financial Ratios, Discriminant Analysis And The Prediction Of Corporate

Bankruptcy”, The Journal of Finan e, Vol 23 no. 4, (September 1968): h. 594.

Di mana:

X1 = net working capital to total assets X3 = earning before interest to total assets

X2 = retained earning to total assets X4 = market value of equity to total assets

X5 = sales to total assets Z = overall index

Nilai Z yang merupakan indeks keseluruhan fungsi multiple discriminant analysis.

Dibagi kedalam tiga kategori keadaan, yaitu:

a. Nilai Z < 1,81 maka tergolong perusahaan yang bangkrut.

b. Nilai 1,81 < Z < 2,99 maka perusahaan masuk dalam grey area atau perusahaan

tidak dapat dikatakan bangkrut tapi juga tidak dapat dikatakan sehat.

c. Nilai Z > 2,99 maka perusahaan dikategorikan dalam keadaan tidak bangkrut.

2. Model Altman Z-Score Revisi

Tahun 1984 Altman melakukan pengembangan model diskriminan alternatif

z-score yang sebelumnya. Pada penelitian kali ini Altman melakukan penyesuaian agar

model prediksi kebangkrutan ini dapat dipakai untuk perusahaan yang tidak

mempunyai nilai pasar ekuitas atau perusahaan non publik.47 Perubahan atau revisi

dilakukan pada variabel X4 dimana variabel sebelumnya merupakan nilai pasar

ekuitas terhadap total kewajiban (market value of equity to book value of total debt)

menjadi nilai buku ekuitas terhadap total kewajiban (book value of equity to book

47“T.I rah Musfa Ka al, A alisis Prediksi Kebangkrutan Pada Perusahaan Perbankan Go

value of total debt).48 Hasil revisi dari model z-score awal ini tidak hanya pada

variabel rasio X4 saja tetapi juga pada nilai koefisien pada setiap variabel. Nilai Z

untuk model ini juga berbeda dari nilai Z pada model sebelumnya. Bentuk formula

MDA atau z-score hasil pengembangan Altman adalah49

Kriteria nilai Z pada model ini lebih rendah dari nilai sebelumnya yaitu:

a. Nilai Z < 1,23 maka termasuk perusahaan yang bangkrut.

b. Nilai 1,23 < Z < 2,90 maka perusahaan masuk dalam grey area,karena perusahaan

tersebut tidak dapat dikatakan bangkrut tapi juga tidak dapat dikatakan sehat.

c. Nilai Z > 2,90 maka perusahaan tersebut dikategorikan dalam keadaan sehat dan

memiliki kemungkinan bangkrut yang rendah.

3. Model Altman Z-Score Modifikasi

Altman terus mengembangkan model analisis diskriminan alternatifnya, agar

model prediksi kebangkrutannya dapat digunakan untuk semua jenis perusahaan,

seperti perusahaan manufaktur, non manufaktur dan perusahaan penerbit obligasi di

negara berkembang.50 Dalam z-score modifikasi ini Altman mengeliminasi variabel

48 Ibid., h. 30.

49Ed ard I. Alt a , Predicting Financial Distress of Companies: Revisiting The Z-Score and

ZETA® Models”,The Journal of Finance,(Juli 2000): h. 20.

X5 (sales/total assets) karena rasio ini sangat bervariatif pada industri dengan ukuran

aset yang berbeda-beda. Maka, formula persamaan z-score yang telah di modifikasi

oleh Altman dkk menunjukkan fungsi diskriminan sebagai berikut:51

Di mana:

X1 = net working capital to total assets

X2 = retained earning to total assets

X3 = earning before interest and tax tototal assets

X4 = book value of equity to book value of debt

Z = overall index

Klasifikasi perusahaan yang bangkrut, grey area dan tidak bangkrut didasarkan pada nilai z-score modifikasi adalah:

a. Nilai Z < 1,23 dikategorikan perusahaan yang bangkrut.

b. Nilai 1,23 < Z < 2,90 dikategorikan dalam grey area, perusahaan tersebut tidak

dapat dikatakan bangkrut tapi juga tidak dapat dikatakan sehat.

c. Nilai Z > 2,90 dikategorikan perusahaan yang tidak bangkrut.

50Ayu “u i Ra adha i da Niki Lukviar a , Per a di ga A alisis Prediksi Ke a gkruta

Menggunakan Model Altman Pertama, Altman Revisi dan Altman Modifikasi Dengan Ukuran Dan Umur Perusahaan Sebagai variable Penjelas (Studi Pada Perusahaan Manufaktur yang Terdaftar di BEI)”, Jurnal Siasat Bisnis Vol.13, no.1, (2009), h.18.

51 Ibid, h. 22.

B. Penelitian Terdahulu

Sejumlah studi telah banyak dilakukan untuk mengetahui kondisi keuangan suatu

bank dengan menggunakan analisis rasio keuangan dalam memprediksi potensi

kebangkrutan usaha, salah satu model yang digunakan untuk memprediksi potensi

kebangkrutan usaha adalah multiple discriminant analysis (MDA) atau disebut juga

model z-score. Studi yang membahas tentang model analisis diskriminan alternatif ini

antara lain dilakukan oleh:

Altman pada tahun 1968 melakukan penelitian untuk memprediksi kebangkrutan

66 perusahaan manufaktur, Altaman menguji 22 rasio keuangan dengan model

Multiple Discriminant Analysis (MDA).52 Akhirnya diperoleh lima rasio keuangan

yang paling berkontribusi pada model prediksi ini yaitu net working capital to total

assets, retained earning to total assets, EBIT to total assets, market value equity to

total Liabilities, dan sales to total assets. Dalam penelitiannya, Altman menerapkan

bahwa ambang batas perusahaan yang sehat adalah apabila nilai Z berada antara 2.99

dan 1.81, artinya jika Z-sore perusahaan di atas 2.99 maka perusahaan dinyatakan

sehat dan jika berada di bawah 1.81 maka perusahaan potensial bangkrut. Hasil studi

Altman hanya mampu memperoleh ketepatan prediksi sebesar 95% untuk data satu

tahun sebelum kebangkrutan, 72% untuk dua tahun sebelum kebangkrutan, 48%

untuk tiga tahun sebelum kebangkrutan, 29% untuk empat tahun sebelum

kebangkrutan dan 26% untuk lima tahun sebelum kebangkrutan

52 Edward I. Altman, Financial Ratios, Discriminant Analysis And The Prediction of Corporate

Endri tahun 2008 melakukan penelitian untuk memprediksi kebangkrutan pada

tiga bank syariah di Indonesia yaitu, Bank Muamalat Indonesia, Bank Syariah

Mandiri dan Bank Syariah Mega Indonesia.53 Periode penelitian dari tahun

2005-2007, dengan menggunakan model analisis Altman z-score. Hasil dari penelitian

tersebut menunjukkan semua bank syariah yang diteliti menghasilkan nilai Z-score

yang ≤ 1,81 sehingga dapat dikatakan akan mengalami kemungkinan kebangkrutan.

Hal ini disebabkan nilai variabel X1 (net working capital to total assets) dari ketiga

bank syariah bernilai negatif.

Agustin dan Iman tahun 2010 melakukan penelitian prediksi kebangkrutan

terhadap Bank Century menggunakan model analisis Altman z-score dan CAMEL

untuk periode 2000-2008.54 Hasil penelitian dengan menggunakan model analisis

z-score menunjukkan bahwa Bank Century dari tahun 2000-2008 dinyatakan dalam

kategori bangkrut, ini karena nilai z-score yang dihasilkan di bawah 1.81. Sedangkan

hasil penelitian menggunakan metode CAMEL yang diwakili oleh rasio CAR, NIM,

BOPO, ROA, dan ROE menghasilkan nilai yang dikategorikan kurang sehat, hanya

rasio LDR yang dikategorikan dalam keadaan yang cukup sehat.

Nurhasanah tahun 2010 melakukan penelitian menggunakan model analisis

Altman dan Springate untuk memprediksi kondisi bermasalah pada bank yang telah

53E dri. Prediksi Ke a gkruta Ba k U tuk Me ghadapi da Me gelola Peru aha

Lingkungan Bisnis: Analisis Model Altman Z-“ ore”. PerbanasQuarterly Review, Vol.2, (2008).

54 Agustin Andria Rosa da I a Murto o “oe hadji. Analysis of Altman Z (Zeta)-Score

go pubic.55 Penelitian ini menunjukkan hasil bahwa model analisis Altman dan

Springate mempunyai tingkat akurasi atau ketepatan yang sama dalam memprediksi

kondisi bermasalah bank sebesar 94,8%. Bila dalam model Altman variabel yang

mempunyai discriminating power adalah net working capital to total asset dan

market value of equity to book value of debt, untuk model Springate adalah variabel

net working capital to total asset.

Nadratuzzaman dan Shofaun Nada tahun 2013 melakukan penelitian untuk

mengukur tingkat kesehatan dan gejala financial distress bank umum syariah di

Indonesia.56 Penelitian menggunakan tiga bank umum syariah sebagai objek

penelitian, yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Syariah

Mega Indonesia dengan tahun data penelitian yaitu 2007-2010. Penelitian ini

menggunakan model analisis Altman z-score revisi dan CAMEL. Hasil penelitian

menunjukkan ketiga bank umum syariah menggunakan model z-score berada pada

kategori bangkrut ini karena nilai z-score dari bank syariah tersebut dibawah 1.81 dan

ketika menggunakan metode CAMEL yang diwakili oleh rasio KPMM, ECR, KAP,

NPF, NOM, ROA, ROE, REO, STM dan STMP menunjukkan bahwa dari rasio-rasio

tersebut bank umum syariah berada pada kategori yang sehat.

55Nurhasa ah. A alisis Rasio Keua ga Model Alt a da Model “pri gate “e agai Early Warning System Terhadap Prediksi Kondisi Bermasalah Pada Bank Go Pu li ”. (Skripsi S1 Fakultas Ekonomi dan Ilmu Sosial, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2010).

56 Muhamad Nadratuzzaman Hosen da “hofau Nada. Pe gukura Ti gkat Kesehata da

Tabel 2.6 Penelitian Terdahulu

Tahun Nama Peneliti Judul Penelitian Perbedaan Dengan Penulis

1968 Altman

Altman menggunakan perusahaan manufaktur dalam penelitiannya dan menggunakan model z-score original sebagai model analisisnya. Sedangkan dalam penelitian ini penulis menggunakan perusahaan bank umum syariah untuk mengetahui prediksi potensi kebangkrutan.

Penelitian Endri menggunakan tiga bank umum syariah yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Syariah Mega Indonesia Periode 2005-2007, Model analisis yang digunakan model z-score revisi. Sedangkan penulis menggunakan seluruh bank umum syariah yang telah berdiri selama periode 2010-2014 dan model analisis yang digunakan model z-score modifikasi.

2010 Agustin dan dengan model analisis yang digunakan model analisis z-score revisi. Sedangkan dalam penelitian ini yang diteliti bank umum syariah dengan menggunakan model analisis z-score modifikasi.

Penelitian Nurhasanah menggunakan bank konvensional yang bermasalah dan tidak bermasalah dengan menggunakan model analisis z-score revisi dan Springate. Sedangkan dalam penelitian ini yang diteliti adalah seluruh bank umum syariah dan model analisis yang digunakan hanya Altman z-score modifikasi.

2012

Penelitian Nadratuzzaman dan Shofaun Nada menggunakan tiga bank umum syariah yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Syariah Mega Indonesia Periode 2007-2010, Model analisis yang digunakan model z-score revisi. Sedangkan penulis menggunakan seluruh bank umum syariah yang telah berdiri selama periode 2010-2014 dan model analisis yang digunakan model z-score modifikasi.

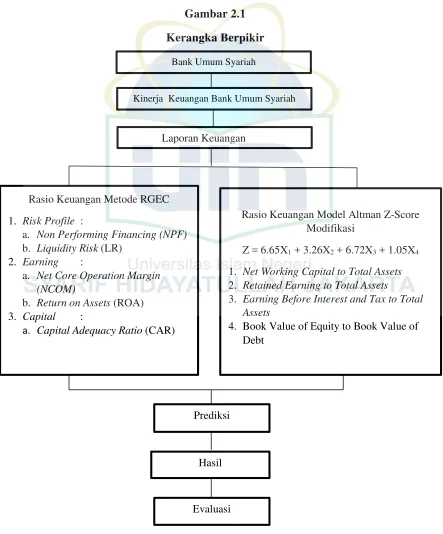

C.Kerangka Berpikir

Setiap perusahaan pasti akan memiliki resiko kebangkrutan yang selalu melekat

pada setiap jenis usaha yang dilakukan, begitupun dengan perusahaan perbankan

syariah. Meskipun perusahaan perbankan syariah selama ini belum pernah mengalami

masalah keuangan yang menyebabkan kebangkrutan atau dilikuidasinya bank syariah,

tetap saja bank syariah harus waspada dan melakukan berbagai tindakan pencegahan

sejak dini agar potensi dari kebangkrutan tersebut dapat terus dicegah.

Salah satu caranya adalah melakukan penilaian terhadap tingkat kesehatan bank

umum syariah, kemudian melakukan analisis potensi kebangkrutan untuk menilai

bagaimana perusahaan mereka pada masa sekarang dan bagaimana perusahaan

mereka nantinya. Untuk itu maka digunakanlah model analisis penilaian terhadap

tingkat kesehatan bank dengan metode RGEC dan model pendekatan analisis

diskriminan yang dikembangkan oleh Altman yaitu multiple discriminant analysis

(MDA) atau dikenal dengan nama z-score. Hasil dari menggunakan kedua model

analisis ini dijadikan suatu alat atau bahan untuk manajemen perusahaan perbankan

agar dapat lebih awal mengetahui bagaimana keadaaan keuangan mereka.

Berdasarkan pada kajian teori, hasil penelitian terdahulu mengenai prediksi

kebangkrutan di atas, maka permasalahan dalam penelitian ini dapat digambarkan

Gambar 2.1 Kerangka Berpikir

Bank Umum Syariah

Kinerja Keuangan Bank Umum Syariah

Laporan Keuangan

Rasio Keuangan Metode RGEC

1. Risk Profile :

a. Non Performing Financing (NPF)

b. Liquidity Risk (LR)

2. Earning :

a. Net Core Operation Margin

(NCOM)

b. Return on Assets (ROA)

3. Capital :

a. Capital Adequacy Ratio (CAR)

Rasio Keuangan Model Altman Z-Score Modifikasi

Z = 6.65X1 + 3.26X2 + 6.72X3 + 1.05X4

1. Net Working Capital to Total Assets

2. Retained Earning to Total Assets

3. Earning Before Interest and Tax to Total

Assets

4. Book Value of Equity to Book Value of Debt

Prediksi

Hasil

41 BAB III

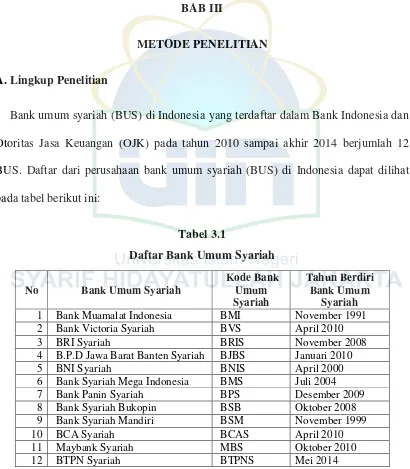

METODE PENELITIAN A.Lingkup Penelitian

Bank umum syariah (BUS) di Indonesia yang terdaftar dalam Bank Indonesia dan