OLEI-I:

NOL_IT A NURFIANI

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARI' AH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

MURABAHAH llANK MUAMALAT JNDONESJA DAN BANK SYARJAH MAN1J!Rf

SKRIP SI

Diajukan kepada f'aku!tas Syari'ah dan Hukum Untuk Memenuhi Salah Satu Syarat Mencapai

Gelar Saijana Ekonomi Islam

Pembimbing I

Martono SE,MM

Oleh:

NOLITA NURFIANI NIM. I 03046128312

Di Bawah Bimbingan,

Pembimbing II

ce,

/"-;.

Drs. Hasanudin M.Ag NIP. 150268590

KONSENTRi\SI PERBANKAN SYARJAH

PROGRAM STUD! IVIUAMALAT (EKONOMI ISLAM) FAKULTAS SY ARI' AH DAN HU KUM

UIN SY ARIF HIDA Yil'fULLAH .JAKARTA

: Ketua

Sekretaris

Pembimbing I

Pembimbing II

Penguji I

Penguji II

pada tanggal 19 Juni 2007. Skripsi ini telah cliterima sebagai salah satu syarat untuk memperoleh

Gelar Sarjana Ekonomi Islam pad a Program Stu di Mu' am al at

Jakarta, 21 Juni 2007

Mengesahkan

Dekan,

Pro . Dr. H. M. Amin Suma, SH, MA . 150 210 422

P ANITIA UJIAN

Euis Amalia, M.Ag

NIP 150 289 264

Ah. Azharudclin Lathif, M.Ag

NIP 150318308

Martone, SE, MM

Drs. H. Hasanuclin M.Ag

NIP 150 268 590

Dr. H. A. Mukri Adji, MA NIP. 150 220 554

Supriyono SE, MM

/

:.;;

/,...-' (

...

)Sc!&;c;i2

セ@

Allah SWT yang telah memberikan nikmat dan rid.ho-Nya sehingga dapat

terselesaikannya karya tulis ilmiah ini. Sholawat clan salarn dihaturkan juga kepada

junjungan Nabi Muhammad SAW beserta keluarga, sa'iabat dan umatnya yang

istiqomah sampai yaumul akhir nanti.

llcapan terima kasih kepada banyak pihak yang tdah berkenan membantu

sampai terselesaikannya karya tulis ilimiah ini.

I. Bapak M. Amin Summa selaku Dekan Fakl'ltas Syariah clan Hukum.

lbu Euis Amalia selaku Kctu;1 Konsentrasi Perbankan Syariah Program Studi

Muamalat (Ekonomi Islam).

3. Bapak Azharudclin Latif' selnku Sckrctaris Konscnt:·asi Pcrhankan Syariah

Program Stucli Muamalat (Ekonorni L;lam).

4. Bapak Martono clan Bapak Hasanudclin M.Ag selaku dosen pembimbing.

5. Bank Syariah Mandiri clan Bank Muamalat lilclonesia sebagai tempat

melakukan penelitian.

6. Pimpinan Perpustakaan Fakultas Syariah clan Hnkum, Perpustakaan Bank

Syariah Mandiri, Perpustakaan Sekolah Tinggi Ekonomi Islam (SEBI) dan

Perpustakaan Umum Islam Iman Jama.

7. Bapak M.A Hasan Ali yang telah memberikan referrnsi clan masukan.

12. Dede Ukis yang selalu membuat suasana hati rnenjacli ceria

13. Mas Djoko yang sudah memberikan sarana pendukung yang dibutuhkan 14. !bu Sabariyah, Mbah Sukarsih dan Mba Septi yang selalu mendoakan

15. Teman-ternanku Ina Nurul, Listiani, Neneng Dzakiah yang tclah rneminjarnkan referensi buku

16. Ternan-ternanku di PS C, Nene' Diah, Munji, H-5, !cha, Nurfaidah, Rahmadi, Winda dan The Enen Rosana yang telah rnernberikan infonnasi dan rnau bertukar pikiran

Jakaita, 20 Jumadil Awai 1428 H 6 Juni 2007 M

Aku yakin Allah selalu melihatku.

Karenanya, aku malu bila Allah mendapatiku melakukan maksiat

Alm tahu kematian mcnantiku.

DAFT AR ISL ... VJ

BAB I PENDABULUAN

A. Latar Belakang Masalah ... .

B. Pembatasan dan Rumusan Masalah ... 5

C. Tujuan dan Manfaal Pcnelilian... 5

D. Kajian Pustaka ... 6

E. Metode Penelitian dan Teknik Penulisan... ... 7

F. Sistematika Penulisan ... 8

BAB II DESKRIPSI KONSEP BARGA JUAL DAN MARGIN MURABAHAH A. Pengertian Murabahab ... 10

B. Landasan Bukum Murababab... 11

C. Ketentuan Pembiayaan Murabahah... ... ... 12

D. Aplikasi Murababah pada Bank Syariah ... 16

E. Batas Keuntungan Barga Jual... .. .. .. . . . .. .. . . .. .. .. .. .. .. . .. .. . . .. . . .... 17

F. Biaya-biaya yang Diperkenankan ... 19

G. Faktor-faktor yang Mempengaruhi Barga Jual ... 21

B. Metode Penentuan Suku Bunga Bank kッョカセョウゥッョ。ャNNNNNNNNNNNNNN@ ... 23

I. Penentuan Tingkat Margin Murabahah Bank Syariah... 27

J. Dasar-dasar Penenluan Margin Murabahah... ... ... ... . 28

K. Metode Penentuan Harga Jual ... 29

L. Metode Penghitungan Angsuran Pembiayaan... 31

BAB III GAMBARAN UMUM PERUSAHAAN A. Bank Muamalat Indonesia ... 35

5. Kepemilikan Saham . . . .. . . 40

B. Bank Syariah Mandiri ... .41

1.Sejarah ... 41

2. Visi dan Misi ... 41

3. Budaya Ke1:ja... .. . . 43

4. Produk-produk . . . .. . . . 44

5. Strnktur Organisasi . . . .. 46

BAB IV ANALISA PERBANDINGAN MEKANISME PENENTUAN MARGIN MURABAHAH BMI DAN BSM A; ProsedurPembiayaan;; ... -;;-.;;.-;;.; .. [[セ」」[[[@ ..•...••••••••••.•••••••••. 47

I. BM! ... : ... 47

2. BSM ... 51

B. Mekanisme Penentuan Margin Murabahah... ... .. . .... .. . ... 53

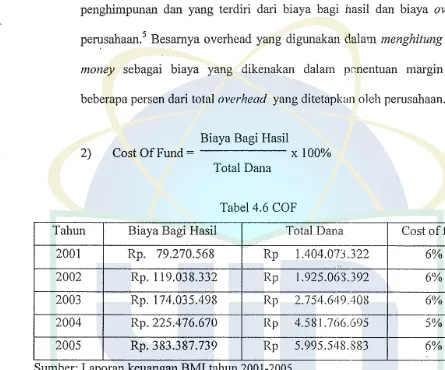

\ I. BMI.. ... . 2. BSM ... . C. Analisa Faktor Pembentukan Margin ... . I. Profitabilitas .. : .... . 2. Biaya ... . 53

55

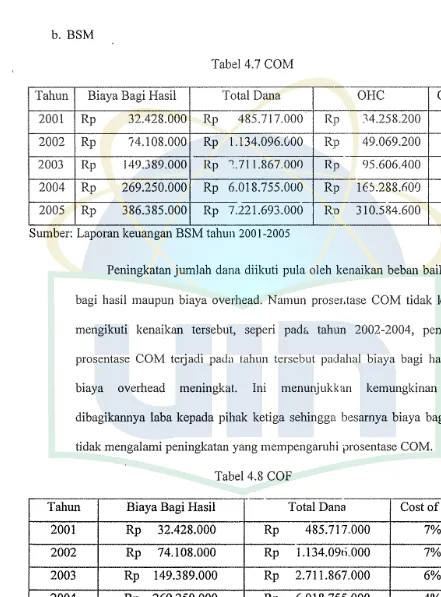

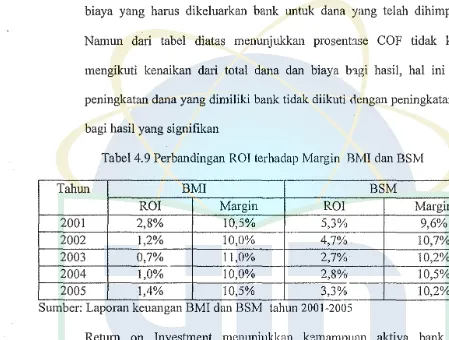

59 60 63 D. Analisa Pcrbandingan Pc11c1htt'.Ul Marg.in MurabBhah... .. . .... 68I. Analisa Common Size... 69

2. Analisa Bank Environment... 75

BAB V PENUTUP A. Kesimpulan ... 79

Tabel 4.3 Return in Investment BSM ... :... 62

Tabel 4.4 Return in Equity BSM... .... .. 62

Tabel 4.5 Cosl\if'Money BM!. ... 63

Tabel 4.6 Cost of Fund BMI. ... 64

Tabel 4.7 Cost of Money BSM ... 65

Tabel 4.8 Cost of Fund BSM ... 65

Tabel 4.9 Perbandingan ROI terhadap iV:argin BMI dan BSM ... 66

Tabel 4.10 Perbandingan ROE terhadap セヲ。イQUゥョ@ BMI dan BSM ... 67

Tabel 4.11 Cost of Fund terhadap Margin BMI dan BSM ... ,... .... .. .. . .. . .. .... 67

Tabel 4.12 Analisa Common Size BM! dan BSM ... 70

[image:9.595.47.487.115.653.2]A. Latar Belakang Masalah

Bank Syariah merupakan lembaga yang kegiatan operasion(!!nya adalah

menjalankan fungsi sebagai lembaga intermediasi ar.tara surplus unit dengan

defisit unit dan juga berperan dalam memberikan penawaran jasa bidang

keuangan lainnya dalam rangka kelancaran pembayaran dan bisnis. Kegiatan

pembiayaan merupakan satu kesatuan dari ativitas keuangan yang dilakukan oleh

Bank Syariah. Pada kegiatan inilah bank dapat memperoleh keuntungan dari

pembeli (nasabah pembiayaan) dengan alur alokasi clana kegiatan operasional

yang dilakukan oleh bank. Mekanisme penghitungan ;-irnrgin pada pembiayaan

murabahah sebagai salah satu benluk skim yang banyak dipakai tidak terlepas clari

banyak faklor, baik internal maupun eksternal. Scbagai conloh, bunga bank

konvensional penyebab eksternal naik-turunnya tingkat margin yang cliberlakukan

pacla pembiayaan murabahah. Selanjutnya tingkat profitabilitas perusahaan

sebagai alat ukur besarnya keunlungan yang diclapat sebuah perusahaan juga

clisinyalir menjacli faktor internal naik turunnya :ingkat margin. Namun pacla

clasarnya kebijakan bank masih mengacu pacla target kewncungan yang ticlak clapa:

clilepaskan clari faktor biaya.

Bank Syariah sebagai lembaga keuangan yang memiliki fungsi menghimpun

operasional yang berbeda dcngm, bank pada umumnya, lermasuk dianlaranya

masalah pembiayaan. Pembiayaan pacla Bank Syariah Jebih clikl'!nal dalam istilab

konvensional dengan sebutan kreclit. Mekanisme opeiasionalnya jelas berbecla

dengan kreclit pada bank konvensional. Pada bank konvensional pemberian kredit

dilakukan dalam bentuk uang. kemuclian nasabah cliharuskan melakukan

pembayaran cicilan dengan mengikuti tingkat suku bunga yang berlaku. Berbecla

dengan bank syariah yang pemberian pembiayaannya clilakukan clengan beberapa

bentuk proclnk, diantara bank berli.mgsi sebagai penjual barang kepada nasabah.

Pembiayaan dalam bentuk ini clilakukan clengan pembelian セ。イ。ョァ@ yang inginkan

oleh nasabah kemudian bank menjualnya kepada nasabah dengan pembebanan

tingkat margin tertentu sesuai kesep"k!-.tan.

Bank Syariab memiliki beberapa mac2-m procluk pernbiayaan cliantttranya

aclalah pembiayaan mudharabah, pembiayaan murnbahab clan pembiayaan

musyarakal1. Diantara ketiga produk pembiayaan tersebut, pembiayaan

murabahah-lah yang paling intensif digunakan karena lebih mudah dan transparan

clalam penentuan keuntungan pembiayaannya. Lebih rnudah dalam pengertian

bahwa dalam pembayarannya sangatlah pasti karena sudah disepakati di awal

perjanjian, sehingga jumlah cicilan nasabah tidak bergantung pada turun atau

naiknya tingkat pendapatan dalam arti tidak beruba11 selama periode waktu

pembayaran yang diinginkan. Transparan dalam pengertian pembiayaan ini

mengharuskan bank (sebagai penjual) memberitalmkan kepada pembeli (nasabah)

Faktor Penentu --->

Mmabahah

Dasar-dasar Penentmn Profit Margin

I

i

Mekanisrne Penentuan Profit Margin Murabahah

Internal Ek sternal

Realisasi Profit Margin

1

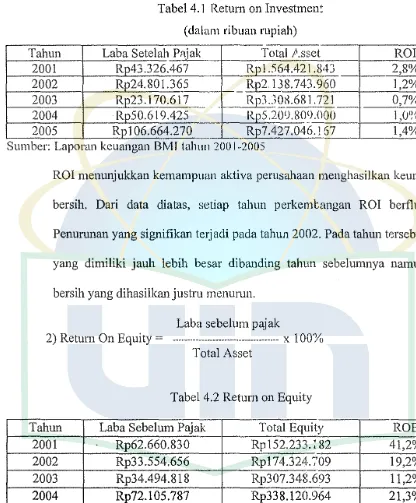

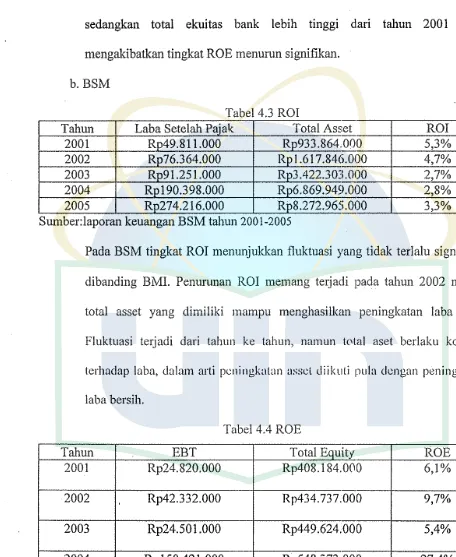

Laba PerusahaanPada dua bank syariah yaitu Bank Muarnalat Indonesia dan Bank Syariah

Mandiri, memiliki pemberlakuan tingkat margin yang berbeda. Namun pada

kedua bank tersebut tenggang waktu yang cliberikan untuk melunasi cicilan

menjacli patokan clalam menentukan besarnya margin. Tenggang waktu yang

lebih lama dalam pelunasan cicilan menjaclikan margin yang clikenakan oleh bank

menjacli lebjh besar clibandingkan clengan tenggang waktu yang lebih penclek, hal

ini clilakukan sebagai tindakan prenventif terhadap イゥウゥォセャ@ yang akan clialami oleh

bank di kemudian hari.1

Selama ini nasabah tidak mengetahui bagaimana margin yang berlaku pada

pembiayaan murabahah tc.rbentuk. Nasabah sebagai pih'.!k yang membutuhkan

dana tidak tertarik untuk mengetahui :x1gairnau'l penghitu•1gan y'.lng d1laknkan

memasukk<m cos/ of jimd sebagai biaya .vang harus dibayarkan oleh pihak peminjam sehingga memungkinknn margin yang dikenakan tinggi.2 Oleh karena itu permasalahan yang akan penulis bahas yaitu baga:mana bfilik syariah

menentukan besarnya margin (mark-up) yang didapat bank dari pembiayaan nmrabahah. Penulis membagi penyebab tumn naiknya tingkat margin pada Bank

Syariah menjadi dua faktor, yaitu foktor internal clan faktor eksternal.

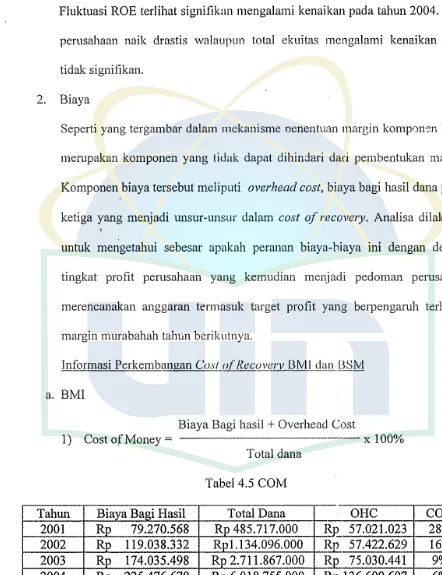

Pada umumnya setiap bank mempunyai kebijakan sendiri dalarn rnenentukan

margin tersebut, namun pada kebanyakan bank sym"iah tingkat bunga sirnpanan

bank konvensional yang berlaku masih menjacli pernlx,nding.3 Hal ini dilakukan mengingat persaingan yang terjadi diantara bank koilvensional dengan bank

syariah yang memungkinkm1 pihak bank syariah untuk seticlaknya menyetarakan

profit margin pada pembiayaan murabahah dengan suku bunga bm1k

konvensional.

Penentuan margin pembiayaan murabahah berbeda dengan tingkat suku bunga

tertentu ym1g dikenakan pada nasabah konvensional, di mana Kebijakan Pimpinan

Puncak pada bank syariah dalan1 menentukan margin yang menjadi acuan. Oleh

karena itu, penulis juga akan menganalisa keterkaitan faktor yang menjadi pemicu

naik-turunnya margin pembiayaan murabahah pada Bank Muamalat indonesia

yang selanjutnya disebut BMI clan Bank Syariah Mandiri yang selanjutnya

disebut BSM.

1

Wawancara langsung dengan pihak BSM 2

B. Pembatasan dan Rumusau Masalah

Untuk lebih fokus pada permasalahan pembahasan akw dipersempit yaitu seputar proses pembiayaan murabahab, faktor-faktor yang menjadi pertimbangan dalam penentuan margin murababab dan perhitungan mark-up pembiayaan murababab pada BMI dan BSM. Kemudian melakukan analisa dengan menggunakan analisa laporan keuangan.

Agar pembahasan dalam skripsi m1 teratur, maka perlu dirumuskan permasalaban-permasalahan sebagai berikut:

1. Bagaimana mekanisme penentuan margin murabahah pada BM! clan BSM? 2. Faktor-faktor apakah yang mempengaruhi tingkat margin murabahah? 3. Apakah komponen yang terdapat clalam pembentukan margin murabahah? 4. Bagaimana kecenclerungan komponen pembentuk margin tersebut dilihat dari

kinerja keuangan bank clari tahun 2001-2005?

C. Tuj11an dan Manfaat Pcnclitian

1. Tujuan Penelitian

Untuk mengetalmi mekanisme penentuan margm murabahah dan faktor penyebab fluktuasi margin murababah pacla BM! serta BSM.

2. lvlanfaat Penelitian

a. Problem Solving Research, yakni menemukan masalah yang ada di BMI danBSM.

3

b. Bagi pcnulis pada khususnya dapal 1rn:.mmbah wawasan dan

mengembangkan pikiran yang berupa gagasm1 atau pendapat melalui

laporan penelitian ini dan bagi mahasiswa Jurusan Muamalat pada

umumnya diharapkan mampu mengetaJ:ui mekanisme penentuan margin

murabahah dan faktor peny:bab fluktuasi margiP murabahah pada BMI

serta BSM.

c. Bagi Jurusan, diharapkan mampu memperluas khasanah ilmu Ekonorni

Islam khususnya dalarn dunia Pcrbankan Islam.

d. Bagi BM! dan BSM, diharapkan melalui hasil penelitian masing-masing

bank dapat rnenganalisa kekuatan dan kelema:mn sistem yang berlaku

pada masing-masing bank guna perbaikan ォゥョ・セェョ@ dimasa mendatang.

e. Bagi masyarkat, diharapkan dapat menambah pengetahuan tentang

bagaimana mekanisme pembentukan margin murabahah

D. Kajian Pustaka

Hadi Maulidin, FSH, 2003, Tinjauan Hukum Islam Terhadap Mekanisme

Penentuan Mark-up (Profit Margin) dalan1 pセュ「ゥ。ケ。。ョ@ Murabahah pada PT. BPRS Harta Insan Karimah, membahas pemmsalahan mekanisme penentuan

margin murabahah pada Bank Syariah dan menganalisa dari sudut pandang

syariah tentang mekanisme tersebut. Dari analisa エ・イウLセ「オエ@ didapat bahwa pada

Bank Syariah penentuan margin masih mengacu parla tingkat suku bunga

E. Metode Penelitian dan Teknik Penulisan

I. Jenis Penelitian

Objek penelitian ini adalah dua Bank Umum Syariah yang berfokus pada

mekanisme penentuan profit margin pada masing-ruasing bank dan

faktor-faktor yang mempengaruhi naik-turunnya margin pembiayaan murabahah.

Penelitian bersifat kuantitatif dcskriptif yang membcrikan pemecahan masalah

dengan pengumpulan data, mengklasifikasi, menganalisa kemudian

mengintepretasikannya. Pendekatan deskriptif yang dilakukan dengan studi

korelasi, yaitu mencari hubungan yang ditimbulkan oleh faktor-faktor yang

mempengaruhi margin.

2. Jenis dan Sumber Data

Data yang diperoleh berasal clari berbagai sumber primer clan sekuncler.

Sumber primer pene!itian ini berupa data yang terkait dengan penelitian yang

berasal dari perusahaan yang menjadi objek berupa Japoran tahunan, dan

wawancara dengan pihak bank yang bersangkutan. Sedangkan sumbet

sekunder berupa informasi atau data yang berasal dari buku, koran, teknologi

iD.ternet maupun literatur-literatur yang berkaitan dengan permasalahan.

3. Teknik Pengumpulan dan Analisa Data

Teknik pengumpulan data yang dilakuka:1 adalah dengan adalah dengan

wawancara yang dilaknkan secara individu dengan yaitu antara penulis

dengan , menggunakan anal isa laporan keuangan common size dan analisa perbandingan dilakukan dengan analisa bank environment.

4. Pedoman Penulisan

Pedoman penulisan karya ili111iah ini rncngacu pada Pedoman Penulisan

Fakul!as Syariah dan !111k11111 t:1hun 2005.

F. Sistcmatika Penulisan

Bab I: Pendahuluan

Merupakan bab yang berisi pendahuluan, didalamnya menguraikan

latar belakang, batasan dan rumusan masalah, tujuan dan manfaat

penelitian, kajian pustaka serta sistematika penulisan.

Bab II: Dcskripsi Konscp Marga Jual dan Kcuntungan

Bab kedua bcrisi landasan teori murab.ihah, berupa pengertian

murabahah, ketentuan umum murabahah, aplikasi murabahah pada

bank syariah, ketentuan pengambilan keuntungan dalam jual beli, jenis

biaya yang diperkenankan dalam penentuan harga jual, faktor-fakrnr

yang mempengaruhi fluktuasi harga jual, dasar-dasar penentuan

margin murabahah, penentuan tingkat sukti bunga konvensional dan

penentuan tingkat margin murabahah.

Pada bab ini terdapat profil dari perusahaan rerupa sejarah berdirinya

BM! dan BSM, visi misi, produk-produk yang terdapat pada BMI dan

BSM se1ia struktur organisasi kedua bank tersebut.

Bab IV: Analisa Faktor Yang Mempehgaruhi Penentuan Margin Murabahah Pada BM! dan BSM

Bab IV merupakan bab analisa dan pe111bahasan seputar prosedur

pembiayaan murabah1h pada kedua bank, inti dari penelitian ini yaitu

mekanisme penentuan margin murabahah dan aplikasinya. Terakhir

yaitu pengolahan data dan perhitungan yang diperoleh.

BabV: Penutup

Bab V ini berisikan kesimpulan dan saran-saran untuk perielitian

A. Pengertian Murabahah

Murabahah secara bahasa berasal dari kata TM_NNイHZAij」」セij@ yang artinya memberi

keuntungan.1 Adapun secara istilah menurut Tbnu Rusyd, murabahah adalah jika

penjual menyebutkan harga pembelian barang kepada pembeli, kemudian ia

mensyaratkan atas keuntungan dalam jumlah tertentu.2

Dalam kamus istilah fiqh disebutkan bahwa murabahah adalah bentuk jual

beli barang dengan tambahan harga (cost plus) alas cla3ar harga pembelian yang pertama secara jujur. Dalam pcncrapannya di 1'.unia perbankan, bank bertinclak

sebagai penjual. clapat menyecliakan barang yang dipcrlukan oleh nasabah untuk

dijual kembali clan berhak menclapat tambahan harga atas pembelian.3

Muhammad Syafi 'i Antonio menjelaskan bahwa rnurabahah adalah jual beli

barang pacla harga asal clengan tambahan keuntungan yang disepakati. Dalam

murabahah, bank (penjual) harus memberitahukan harga barang yang dibeli clan

menentukan tingkat keuntungan tertentu dengan tambahan. 4

1

Al-Munawir, Kamus Arab-Indonesia, (Surabaya, Pustaka Progressif, 1997), cet. ke -14. h. 436 2

Jbnu Rusyd, Sidayah Mujtahid Wanihayah al-Muqtasid, (Al-Qohirah, Maktabah al-Khazani, 1994), h.178

3

M. Abdul Mujieb Mabruri, Tholhah dan Syafi'ah. AM, Kamus lsJi/ah Fiqh, (Jakarta, PT Pustaka Firdaus, 1994) cet ke-2. h. 255

4 M. Syafi'l Antonio, Sank Syariah: Wacana U/ama dan Cendikiawan, (Jakarta, Tazkia

Institute, 1999) h. 21

Imam syafi'i mendefinisikan mura\Jahah sebagai bentuk jual beli dimana

penjual menyebutkan harga pokok barang dengan harapan agar orang yang

membeli barang tersebut memberikan keuntungan kepada penjual. 5

Dari beberapa definisi diatas dapat diketahui bahwa murabahah adalah bentuk

jual beli dengan tambahan harga atas harga pembelian sebagai keuntungan yang

diperoleh penjual. Dalam transaksi tersebut penjual menyebutkan harga

perolehan barang sebagai bentuk transparansi agar te;-hindar dari pengambilan

keuntungan yang berlebihan.

B. Landasan Hukum Murabahah

I. Al-Quran

Surat An-Nisa ayat 29

Artinya:

"Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu. dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu dan janganlah kamu

membunuh dirimu. Sesungguhnya Allah adalah Maha Penyayang

kepadamu". (Qs:4:29)

2. Hadits

5

ibnu Mas'ud dan Zainal Abidin, ヲセゥアィ@ aQ。、コィ。「NセIG」_ヲゥGO@ (edisi /engkap): Mua1nala1. A4unakahat

Artinya:

"dari Abu Said Al- Khudri bahwa Rosulullah bersabda: Sesungguhnya Jual Beli itu

harus diiakukan suka sama suka" (HR. Baihaqi & Ibnu A1ajah dan dinilai shahih

oleh Ibnu Hibbanl

Dari hadits diatas dapat diketahui bahwa dalam jual beli temmsuk murabahah

harus dilakukan dengan keadaan suka sama suka, dalam artian semua pihak yang

terlibat dalamjual beli dapat saling mcnguntungkan satu sama lain.

C. Kctentuan Pcmbiayaan Murahahah7

Berdasarkan fatwa Dewan Syariah Nasil'nal No.4/DSN-MUI/IV /2000 ya11i,

mengatur ketentuan-ketentuan dalam rnurabahah, 3ebagai berikut:

I. Ketentuan Murabahah dalarn Bank

a. Bank dan nasabah harus melakukan akad murabahah yang bebas riba.

b. Barang diperjualbelikan ticlak cliharamlrnn 、。ャ。ョセ@ syari'ah Islam.

c. Bank membiayai sebagian alau seluruh h; .rga pembelian barang yang telah

disepakali kualifikasinya.

d. Bank membelikan barang atas nama bank sendi1 i, dan pembelian ini harus

sah dan bebas riba.

e. Bank harus menyampaikan semua ha! yang berkaitan dengan pembelian,

misalnya jika pembelian dilakukan secara utang.

f. Bank kemudian menjual barang tersebut kepada nasabah (pemesan)

dengan harga jual senilai harga beli plus keuntungannya. Dalam kaitan ini

6

Himpunan Fatwa DSN (Jakarta, DSN-MUI &BI, 2006), h.22-23

7

bank harus memberitahu scc.m:.jujur セQ。イァ。@ pokok barang kepwfa nasabah

berikut biaya yang diperlukan.

g. Nasabah membayar harga barang yang telah disepakati dan pada waktu

yang telah disepakati pula.

h. Untuk mencegah terjadinya penyalahgunaan atnu kerusakan akad, pihak

bank dapat mengadakan pei:janjian khusus dengan m.sabah.

i. Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari

pihak ketiga, akad jual beli barang harus dilakuk8n setelah barang menjadi

milik bank.

2. Ketentuan Murabahah kepada Nasabah

a. Nasabah mengajukan permohonan dan janji pembelian suatu barang atau

aset kepada bank.

b. Jika bank menerima perrnohonan tersebut, ia harus membeli terlebih

dahulu aset yang dipesannya secara sah dengan pe:dagang.

c. Bank kemudian menawarkan aset tersebut kepada nasabah dan nasabah

harus menerima (membeli) sesuai dengan janji yang telah disepakati,

kemudian kedua belah pihak membuat kontrak jual beli.

d. Dalam jual beli ini bank dibolehkan rneminta nasabah untuk rnembayar

uang rnuka saat menandatangani kesepakatan awal pemesanan.

e. Jika nasabah kemudian menolak membeli barang tersebut, biaya riil bank

f. Jika nilai uang muka kurang dari kervgian yang harus ditanggung bank,

bank dapat meminta kembali sisa kerugiannya kepada nasabah.

g. Jika uang muka memakai kontrak urbun sebagai altematif dari uang muka,

maka:

I) Jika nasabah memutuskan untuk membeli barang tersebut, ia tinggal

membayar sisa harga.

2) Jika nasabah l:>atal rnembeli, uang rnuka menjadi milik bank maksimal

sebesar kerugian yang ditanggtmg oleh bank akibat pembatalan

tersebut, danjika uang rnuka tidak rnencukupi nasabah wajib melmmsi

kekurangannya.

3. Jaminan dalam Murabahah

a. Jaminan dalam murabahah dibolehkan, agar nasabah serms deengan

pesanannya.

b. Bank dapat meminta nasabah untuk 111Lnyecliakan jaminan yang clapat

dipegang.

4. Utang clalam Murabahah

a. Secara prinsip pcnyelesaian utang nasabah dalam transaksi murabahah

tidak ada kaitannya dengan transaksi lain yang dilakuakan dengan pihak

ketiga atas barang tersebut. Jika nasabah menjual kembali barang tersebut

dengan keuntungan atau kerugian, ia tetap berkewajiban menyelesaikan

b. Jika nasabah menjual barang tersebut sebelum セQ。ウ。@ angsuran berakhir, ia

tidak wajib segera melunasi seluruh angsurannya.

c. Jika penjualan barang tersebut menyebabkan kerugian, nasabah hams

tetap menyelesaikan utangnya sesuai kesepakatan awal. Ia tidak boleh

memperlambat pembayaran angsuran atau meminta kerugian itu

diperhitungkan.

5. Penundaan Pembayaran dalam Murabahah

a. Nasabah yang memiliki kemampuan tidal>: dibenarkan menunda

penyelesaian utangnya.

b. Jika nasabah menunda-nuncla pembayaran clengan sengaja, atau jika salah

satu pihak tidak menunaikan kewajibannya, maka penyelesaiannya dapat

clilakukan melalui Badan Arbitrase Syariah Nasional setelah tidak tercapai

kesepakatan melalui musyawarah.

ketentuan cliatas berclasarkan hadits dibawah ini:

セ@

11 ):,, 11

J:,;.)

;)I •;.; :_s.I

:;.

,, .. ,,

A

NPZセ[[@

:

セ@ セ@

;s:G-1

H[ャ「セj@

,;it

Artinya:

"Dari Abi Hurairah R.A bahwa Rosulullah bersabda: Menunda-nunda waktu pembayaran hutang seseorang yang mampu membayarnya, adalah perbuatan zalim. Dan apabila seseoran diantara kamu piutangnya

dialihkan kepada orang yang mampu membayarkannya, maka terima/ah cara yang demikian itu. " (hadits ini dike/uarkan o/eh Bukhari, Muslim, Tirmidzi, Nasa'J dan Jbnu Majah)

8 Imam Abi Daud Sulaiman as-Sajastani, Shahih Sunan Abi Daud, (Beirut, Daar al-Fikr, 1994),

6. Bankrut dalam Murabahah

Jika nasabah telah dinyatakan pailit dan gaga! イョ・ョケセャ・ウ。ゥォ。ョ@ utangnya, bank

harus menunda tagihan utang sampai ia menjadi sanggup kembali ata\I

berdasarkan kesepakatan,

D. Aplikasi Murabahah pada Bank Syari'ah9

Secara umlun aplikasi pembiayaan murabahah dapal digambarkan sebagai

berikut:

セM

I. Negosiasi oi

Persyaratan

I

2. Pengisian form pe1ja.1jia113. Beli

Barang

7. 13ayar

5 .. Kirim

6. Terima

Barang &

Keterangan:

I. Bank dan nasabah melakukan negosiasi tcntang jcnis barang, kualitas, harga

dan tingkat keuntungan yang akan diambil bank dan i:;ara pembayarannya.

2. Nasabah mengisi formulir yang isinya berjanji akan membeli barang yang

telah diajukan pada nomor satu.

3. Bank membeli barang langsung kepada pemusok.

4. Kesepakatan jual beli antara bank dan nasabah. Pada saat ini akad jual beli

dilakukan.

5. Pemasok mengirim barang kepada nasabah pembeli.

6. Dokumenjual beli disampaikan kepada bank oleh pemi::sok.

7. Nasabah pembeli melakukan pembayaran kepada bank sesuai kesepakatan.

E. Batas Keuntungan Harga Jual

Tidak terdapat dalil yang menyebutkan penentuan batas maksimal keuntungan

yang diperoleh dalan1 berusaha Gual beli).10 Tingkat kt:untungan tidak memiliki

kisaran yang pasti, dapat mencapai mencapai l 0%-100% dari harga perolehan.

Seperti pada hadits di bawah ini yang menunjukkar. besarnya pengambilan

keuntungan hingga 100%.

9

M. Syafi'I Antonio, Bank Syariah: Dari Teori ke Praktek, (Jakarta: Tazkia Institute, 2001) h. 107

10

Muhammad, Manajemen Pembiayaan Bank Syariah, (Yogyakatta, AMP YKPN, 2002),

,, ,, "' ,.. ,.,,.. ,..

,_)t;;..i.,

w1:b..1

t

0

セキN@cS?'-'

,;w.

)i

Lセゥ@.,

:I ,, ,, ,.. ,, ,,. ,..,,

Hセ@

Jb y,I o\J..!)セ@

,_}セZ[Njセ@

,,,.. ,,.. ,, ,..

Artinya:

"Dari Urwah bin Abi Ja 'd al-Boriqi rn, herkata: Ro.rn/111/ah memberi uang satu dinar (kepada Urwah) untuk membeli seekor hewan ternak atau seekor kambing. Kemudian ia membeli dua ekor kambing. Setelah itu ia menjual seekor kambing ilu dengan harga salu dinar. Kemudian ia menghadap Rasulullah dengan membawa satu dinar uang dan satu ekor kambing. Kemudian Rasulullah mendoakan Urwah supaya mendapatkan keberkahan da/am bisnisnya." (HR.Abu Daud/1

Keuntungan yang diambil Urwah sebesar 100% tersebut mencerminkan

bolehnya mengambil keuntungan maksimal clan clibenarkan oleh syara'. Namun

clengan catatan bahwa keuntungan yang diambil tersebut menyertakan ketentuan

syara' pula yang ticlak mernb"rrnrkan prnktck pcnipllnn clan kezhaliman

d ida lrnnn )'<l.

Namun Imam Ghozali dalam bukunya Ihya Ulumuddin memiliki sebuah strategi berdagang yang layak cliaplikasikan oleh setiap pedagang muslim yang

tidak hanya mengharapkan keuntungan yang banyak namun keberkahan dari

Allah. Beliau menganjurkan perilaku ihsan dalam berdagang yaitu dengan

mengambil keuntungan yang rasional clan lazim berlaku pada pasar saat itu.

Beliau menegaskan bahwa sikap Qonaah (merasa cukup) dengan keuntungan sedikit yang diambil maka niscaya volume penjualannyapun meningkat. Dengan

peningkatan penjualan yang berkesinambungan maka talc tertutup kemungkinan

11

peningkatan penjualan yang bcrkcsinambungan maka tak tertutup kemungkinan

laba yang akan diperoleh pun setara atau lebih jika dibandingkan dengan

pengan1bilan tingkat keuntungan yang tinggi. Selain itu, tak hanya pelanggan

yarig merasa puas nanmn keberkahan dalam berdagang pun dapat diperoleh. ·

Sahabat Ali bin Abi Thalib ra. pernah berkeliling pasar dengan m.;;mbawa tongkat

pemukul seraya berkata: " wahai segenap padagang, ambillah yang benar, niscaya

kamu selamat. Jangan kamu tolak keuntungan yang sedikit, karena dengan

menolalmya maka kamu akan terhalang untuk mendapatkan yang banyak."12

Hal ini memperjelas pendapat Imam Ghazali, bahwa hendalmya para pedagang

memiliki sikap qonaal1 dan tidak perlu merasa khawatir dengan kecilnya

keuntungan yang didapat secara benar (tidak terdapat kebathilan) di dalamnya.

Karena sesungguhnya Allah menjanjikan keuntungan yang besar dibalik itu

semua.

F. Biaya-biaya yang Diperkenankan13

Para ulama mazhab berbeda pendapat tentang biaya apa saJa yang

diperkenankari dalam pembentukan harga jual. Diantaranya, ulama mazhab

Maliki membolehkan biaya-biaya langsung terkait dengan transaksi jual beli dan

biaya-biaya yang tidak langsimg terkait dengan transaksi namun memberikan nilai

tan1bah pada barang tersebut.

12

Imam al-Ghazali, Ihya Ulumudin, diterjemahkan oleh Drs.H.Moh.Zuhri, (Semarang, cv.Asy Syifa: 1992), jilid 3, h.268

13 Adiwarman Azwar Kariln, Bunk /slain: Analisa F'.!qh dan Kellangan (Jakarta, Hrr Indonesia,

Haron dalam bukunya Islamic Banking, menjelaskan bahwa rnazhab Maliki

membagi klasifikasi biaya menjadi tiga, yaitu pertama, biaya-biaya yang dapat

ditambahkan pada modal (harga beli), kedua binya yang boleh ditambahkan pada

modal tetapi tidak dapat dicadangkan untuk perhitungan profit, ketiga yaitu

biaya-biaya yang tidak boleh dimasukkan dalam modal maupun perhitungan profit,

Misalnya pada sebuah pabrik sepatu, biay'l bah:m baku kebersihan, biaya

produksi, biaya jahit boleh dimasukkan dalam harga mrtrk-up. Sedangkan biaya

ー・ョケゥュー。ョセョL@ transportasi atas barang, dapat dipertimbangkan masuk kedalam

harga beli. Adapun biaya tidak langsung seperti biaya komisi, biaya iklan tidak

dapat dimasukkan kedalam perhitungan profit.

Ulama mazhab Syafi'i membolehkan membebankan biaya-biaya yang secara

umum timbul dalam suatu 1ra.iS<1ksi jual beli kccuali biaya tcnaga kc1:janya scridiri

karena korpponen ini tennasuk dalam keuntungannya. begitu pula biaya-biaya

yang tidak menambah nilai barang tidak bolch clima:;ukkan :lalam komponen

bi a ya.

Ulama maZhab Hanafi membolehkan membebankan biaya-biaya yang secara

umum timbul dalam suatu transaksi jual beli, namun tidak membolehkan

biaya-biaya yang semestinya 、ゥォ・セェ。ォ。ョ@ oleh penjual.

Ulama mazhab Hambali berpendapat bahwa semua biaya langsung maupun

tidak langsung dapat dibebankan pada harga jual selama biaya-biaya harus

Dari pendapat empat mazhab diatas dapat diketahui bahwa keempat mazhab

membolehkan pembebanan biaya langsung harus dibayarkan kepada pihak ketiga.

Keempat mazhab juga sepakat tidak membolehkan pembebanan biaya langsung

yang berkaitan dengan pekerjaan yang semestinya dilakukan oleh penjual maupun

biaya langsung yang berkaitan dengan hal-hal yang berguna. Selain itu keempat

mazhab tidak membolehkan pembebanan biaya tidak langsung bila tidak

menambah nilai barang.

G. Faktor-faktor yang Mempcngaruhi Harga Jual

Dalam menentukan harga jual suatu produk atau barnng, perusahaan memiliki

beberapa pertimbangan dalam mengambil keputusan untuk memaksimalkan

keuntungan dan kepuasan pelanggan. Faktor-faktor yang mempengaruhi harga

jual tersebut meliputi faktor intern (tujuan perusahaan, biaya produk, dan

marketing mix) dan faktor ekstern (persaingan dan konclisi perekonomian secara

makro)14

1. Faktor Intern

a. Tujuan Perusahaan

Penetapan harga suatu produk sering dikaitkan dengan tujuan-tujuan yang

akan dicapai perusahaan. Tujuan perusahaaIJ meliputi maksimalisasi

keuntungan, maksimalisasi pangsa pasar, menciptakan posisi

kepemimpinan mutu jasa dan mempertahankan rosisi dipasar.

14

b. Biaya Produk

Biaya merupakan komponen yang tidak dapat dilepaskan dalam suatu

produksi. Biaya ini dikenakan terhadap harga jual barang, sehingga akan

menambah harga jual suatu barang suatn. Semaicin tinggi biaya produksi

yang dikeluarkan maka semakin besar pula harga jual barang.

c. Markeling Mix

Konsep pemasaran ini mcrupakan perlin,bangan perusahaan dalam

menetapkan harga jual. Afarketing mix meliputi strategi proses distribusi produk sampai dengan promosi perusahaan untuk produk yang

dikeluarkan.

2. Faktor Ekstern

a. Persaingan

Persaingan dalam sebuah pasar merupakan 11al lazim ditemui. Persaingan

ini 111en1pcngaruhi harga jual sunlu ーョセ、オォN@ Pcrusuhat'.n akan n1c1n!1ciikan

harga jual rendah sebagni suatu slrategi promosi disamping sebagai

langkah pengendalian terhadap persaingan pasar.

b. Kondisi Perekonomian Secara Makro

Kondisi perekonomian sccara makro mcnjadi pcrtirnbangan khusus

perusahaan dalam menetapkan harga. Krisis ekonomi, in:flasi dan

penimbunan barang sangat mempengaruhi naiknya harga barang. Ini

disebabkan karena pada kondisi tersebut persediaan barang menipis dan

H. Penentuan Suku Bunga Bank Konvensional

Perlu diketahui bahwa pada prakleknya kcb·myakan Bank Syariah masih

menjadikan bunga bank konvensional menjadi pembauding dalam menentukan

margin. Untuk itu perlu diketahui bagaimana ;ierbaukan konvensional

menetapkan kebUakan tingkat suku bunga yang dibebankan kepada debitur. Bank

Konvensional, seperti halnya juga Bauk Syariah memiliki strategi khusus untuk

menetapkan suku bunga kredilnya. Walaupun slandar (Bl !{ale) ldai1 rncnjadi

ukuran namun pelaku bisnis bank tidak mau ketinggalan untuk menerapkan

strategi guna persaingan yang makin marak. Perlu diketahui bahwa bank

konvensional menetapkan target sebagai landasan aw:il dalam penetapan suku

bunga.Target yang ingin dicapai antara lain15:

1. Maksimaiisasi keuntungan

2. Maksimalisasi pangsa pasar

3. Mencapai posisi kepemimpinan mutu

4. Memeliharn posisi di pasar

Untuk mencapai beragam target bisnis tersebut, dalam menentukan tingkat

suku bunga !credit bank wajib memperhatikan banyak faktor yang bersangkutan

dengan aspek permintaan, biaya risiko clan persaingan. Penentuan suku bunga

yang tidak tepat, dapat mengakibatkan calon debitur. yang sehat mengurungkan

permintaan kreditnya. Faktor-faktor penentu itu antar:i Jain sebagai berikut16:

15 Jopie Yusuf, Strategi Manajemen Kredit Bank Umum, (Jakarta, Gramedia, 2002), h. 106

16

a. Elastisitas permintaan kredit cal on debitur

b. Status usaha dan hubungan debitur

c. Hubungan debitur dengar. bank

d. Perkembangan kondisi pasill· uang

e. Risiko kredit dan jangka waktu ikatan kredit

Faktor-faktor tersebut di atas adalah faktor yang menjadi pertimbangan

menentukan tingkat bunga kredit yang akan diberika11 kepada calon debitur,

sehingga mampu mencapai sasaran.

Penentuan bunga kredit pada bank konvensional sudah menggunakan standar dan

klasifikasi yang terstruktur. Penentuan tingkat bunga kredit terhadap nasabah

bank konvensional, didasarkan pada bagaimana credit-rating pemohon credit

menurut penilaian bank. Berdasnrkan credit-rating terscbut nasabah bank akan

dikelompokkan menjadi dua katcgori, yaitu prime customer dan non prime customer. Berdasarkan kategori ini pula muncul penenluan tingkal bunga krcdit dengan sebutan prime rate dan non prime rate. Prime ra;e adalah addah tir,gkat bunga kredit yang dibebankan kepada nasabah-nasabaJ1 utilll1a seperti

multinational corporation, joint venture company dan beberapa perusahaan blue

a. Cara Perhitungan Prime Rate

Dalam menentukan prime rate terdapat dua konsep dalam menentukan

cost of l'und (biaya dana). Ko11scp y<1ng pcrla111a adalah Marginal Cost Concept dan ym1g kedua Weight Average Cost of Fund Concept.11

1) Marginal Cost Concept

Menghitung besarnya cost pada pendekatan ini adalah dengan

menentukan berapa biaya dana yang harus dikeluarkm1 saat ini jika

ingin mencari sumber dana dari pasar uang. Langkah kedua yang harus

diambil, menetapkan besarnya spread pada marginal cost tersebut. Maka berdasarkan perhitungan diatas prime rate dapat terbentuk.

2) Weight Average Cost of Fund Concept

Perhitungan biaya dana menurut metocle 1111, adalah dengan

menghitung biaya dana, di mana terlebih dahulu dihitung peranan

masing-111asing jenis atau sumber dana seita memperhitungkan

cadangan likuiditas wajib minimum. Bes2.rnya cadangan likuiditas

wajib minimum ini hams diambil dari angka yang aktual sesuai

dengan kebutuhan sehari-hari. Dengan demikian metode 1111

menunjukkan besarnya biaya da11a yang riil clan secara la11gsung

menunjukkan besarnya cost of loa11able funds, yaitu biaya da11a ya!lg

harus dibayar oleh ba!lk untuk sejumlah da11a ya11g dihimpU1111ya

17

setelah dikurangi oleh sejumlah dana yang harus disimpan sebagai

cadangan wajib. Untuk Jcbih jelasnya Base Lending Rate (BLR) pada

metode ini digambarkan dalam rum us berikut 18:

BLR= COLF+ PM+ T+ CI'+

oc

+SCI

Keterangan:

BLR = Base Lending Rate

COLF =Cost of Loanable Fund

PM = Profit Margin T = Tax/pajak atas PM

CP = Credit premium untuk menutup penyisihan penghapusan aktiva procluktif

OC = Overhead Cos/

SC = Service Cost

b. Cara perhitungan Non Prime Rate

Untuk menentukan tingkat bunga kreclit baGi yang bukan nasabah utama

clapat clikategorikan clalam beberapa kategori jenis kreclit. Untuk ョ。ウ。「。セ@

KUK/KUT, penentuan bunga saat ini セ・「・ウ。イ@ 19% µer tahm1. Untr.k

kreclit-kredit car loan, consumer loan, bank menetapkan tingkat bunga di atas prime rate.

18

I. Pcncntuan Tingkat Margin l'cmhiayaan Murabahah

Pacla kenyataannya sampai saat ini belum cl iternukan rurnusan yang baku rnengenai perhitungan margin. Namun perhitt.ngan margin murabahah

clapat clilakukan clengan menggunakan pencl.'Okatan base lending rate bank konvensional.

Komponen yang terdapat pada mekanisrne perientuan margin yang akan

clibah11s pacla penelitian ini, dapat clijadikan acuan penentuan margin yang

cligunakan oleh bank syariah. Komponen yang ditemui pacla mekanisme

penentuan margin, banyak clikaitkan clengan permasalahan biaya clail tingkat

keuntungan. Pada dasamya penentuan base lending rate dalam bank konvensional pun menekankan pada pendekatan bia:;a, karcna dengan pricing

yang diharapkan tersebut dapat menutupi semua biaya yang berkaitan dengan

pinjaman. Biaya clalarn komponen tersebut aclalah biaya dalam cakupan besar

kegiatan bank yang tidak hanya menyangkut clalan1 kegiatan pembiayaan saja,

narnun juga segala biaya yang wajib clipenuhi bank akibat dari pembiayaan.

Terdapat beberapa komponen yang harus clipertimbangkan dalarn pricing

rnurabahah, sehingga memungkinhn bank minimal: clapat menutupi semua

biaya yaitu:

I. Cost of fund (seluruh biaya yang harus clikeluarkan untuk rnenclapatkan

dana)

2. Premi risiko inclustri yang bervariasi rnenurut jenis inclustri

4. Biaya pelayanan termasuk biaya personel dan ove."head

5. Profit Margin

Dalam praktek yang digunakan oleh bank syariah saat ini dapat

menggunakan pendekatan base lending rate yang digunakan oleh bank konvensional, nan1un tidak semua komponen d.ilam lending rate dapat digunakan.

J, Dasar-dasar Penentuan Margin Murabahah

Dalan1 menentukan besarnya harga jual (pricing) pembiayaan murabahah,

bank memiliki berbagai pertimbangan yang menjadikan harga sedemikian

rupa sehingga dapat diterima oleh nasabah. Bnnk tidak diperkenankan

menentukan sendiri harga jual, namun harus melalui proses negosi'.lsi dengan

nasabah. Kenyataan yang tei:jadi di lapangan, bahwu. bank telah menetapkan

berdasarkan ketelapan perusahaan harga jual yang dinginkan. Hal ini

dilakukan untuk mempernmdah proses adm:nistrasi dan penyesuaian terhadap

sistem perusahaan. Keadaan tersebut sangat mungkin dilakukan oleh bank dan

tidak melanggar ketentuan syariah asalkan bank menyebutkan dan

menjelaskan bagaimana harga jual itu terbentuk. I crdapat beberapa dasar

penetapan harga jual dalam rnurabahah yang dilalrnka!l deng.in pen1ekatan

beberapa metode:

a. Keinginan bank dalam membcrikan hasil yang ·fapat citerib.n pada

investor (shahibul maal/dana pihak ketiga)

b. Besarnya biaya operasional yang dikeluarkan oleh bank

c. Besarnya biaya cadangan yang harus ditanggung oleh bank untuk

mengantisipasi risiko

d. Keuntungan yang diarnbil oleh bank

2. Metode Dirrect Competoitor 's Market Rate, harga jual pada metode ini

didasarkan pada tingkat margin yang diberikan oleh rata-rata perbankan

syariah (kompetitor terdekat)

3. Metode Jndirrect Competitive Market Rate, harga jual pada metode i:ii

didasarkan pada suku bunga rata-rata perbankan konvensional (kompetitor

tidak langsll11g)

4. Metode Accquiring Cost, harga jual pada metode ini didasarkan pada

biaya yang terkait langsung dengan biaya untuk memperoleh dana pihak

ketiga."

K. Metode Penentuan Harga Jual

Sebelum kita mengenal pola atau metode penentuan harga jual dan penentuan

profit margin pada Bank Syariah, ada baiknya jika kita rnengenal pula penentuan

profit margin dan harga jual yang biasa dipakai pada Bunk Konvensional. 20

19

I. Mark-up Pricing

Mark-up-Pricing yaitu pe110ntuan tingkat harga dengan me-markup biaya

produksi komoditas yang bersangkutan.

Harga mark-up

=

biaya perunit( 1 - pendapatan penjualan yang diharapkan )

2. Target-return Pricing

Target-return-Pricing yaitu penentuan harga jm:.l produk yang bertujuan mendapatkan tingkat return alas besarnya modal yLng diinvestasikan. Dikenal

pula dengan istilah Return On lnvesment (ROI). Dalam ha! ini, perusahaan

akan menentukan berapa return yang diharapkan atas modal yang diinvestasikan.

Return yg di1'<1rapkan x modal investasi

Target return-pricing = unit cos/ +

Uni! sale

3. Perceived-Value Pricing

Perceived-Value-Pricing yaitu penentuan harga dengan tidak mengunakan variabel harga sebagai dasar. Disini perusahaan dapat menentukan harga

dengan mempertirnbangkan tingkat kepuasan nasabah tcrhadap suatu

komoditi yang dik:msurnsi. Selama preferensi nasabah terhadap suatu

komoditi positif, maka perusahaan atau bank dapat memberlakukan tingkat

harga yang lebih tinggi sampai dampak preferensi tersebut sarna den3ar,

peningkatan harga.

20

· 4. Value Pricing

Value-Pricing yaitu kebijakan harga yang kompetitif atas oarang atau produk yang berkualitas tinggi. l'erusaliaa11 yang ウセNゥォウ・ウ@ tentunya mampu

menghasilkan barang yang bcrkualitas tinggi dengan biaya yang efisien

sehingga perusahaan tersebut dapat clengan leluasa mcnentukan tingkal harga

di bawal1 !competitor. Strategi penurunan harga secara >ignifikan hanya akan

menarikjumlah nasabal1 yang pecluli terhadap harga.21 Sehingga upaya untuk

tetap mempertal1ankan kualitas procluk clisamping penurunan harga harus

tetap dilakukan.

L. Metode Penghitungan Angsunrn Pcmhiayaan Mnrabahah22

Metocle penghitungan angsuran yang biasa cligunakan pad a bank syariah adalal1:

a. Slidding yaitu pembebanan margin setiap bulan dihitung dari sisa outstanding (hutang), sehingga jumlal1 margin yang clibayar nasabal1 tiap bulan akan

menurun seiring clengan lurunnya pokok ou/slanding.

Formula slidding : AP= P/n AM= OSnxm

OSn = OSn-1 -AP

AT =AP-AM

21 Adiwarman Azwar Karim, Bank Islam: Analisa Fiqh dan Keuangan (Jakarta: I!JT Indonesia,

b.

Keterangan:

p = Pokok pembiayaan

AM = Agsuran margin

m = Margin(%) perbulan

AT = Angsuran Total

Flat

AP

=

Angsuran pokokOS

=

Outstandingn = waktu

Metode flat digunakan bank untuk menghitung besarnya amgsuran pokok dan angsuran margin yang hams dibayarkan nasabah kepada bank dalam setiap

periodenya. Angsuran pokok didapat dari besarnya pokok pembiayaan

dibanding dengan lamanya periode pembiayaan, sedangkan angsuran margin

didapat dari besamya pokok pembiayaan clikalikan clengan prosentase margin

yang telah ditetapkan. Metocle ini menggambarkan besarnya angsuran pokok

dan angsuran margin yang si fritnya telap dalam sci iap periodenya. Dengan

clemikian secara matematis clap<ll digambarkan sebagai berikut:

Formula.flal : J\P = Pin

AM= P x m

Keterangan:

AP = Angsuran pokok

P

=

PokokAM = Angsuran margin

m Margin(%)

n = Tahun

22

c. Efektif

Metode efektif digunakan unluk rncnghitung angsuran sccara keseluruhan setiap periode pembctyaran. i\ngsuran total dapal dilihal dari perkalian antara nilai pokok pembiayaan dengan tarif margin efektif clan angsuran total ini bersifat tetap. Sedangkan angsuran margin didapat dari s1sa angsuran (outstanding· pembiayaan) dikalikan dcngan prosenlase margm yang diinginkan, sifatnya cenderung menunm dalam setiap periode pembayaran. Untuk mengetahui angsuran pokok, hanya dengan mengurangi angsuran total dengan angsuran margin, sedangkan untuk mengetahui sisa angsuran hanya dengan mengurangi outstanding pembiayaan yang tersisa dengan angsuran pokok pada periode pembayaran yang sedang berlangsung. Secara matematis sebagai berikut:

Formula efektif:

Keterangan:

AT= Px m

I 1

-(1 + m)"

AM =Osnxm AP ]atセam@

Osn = Osn-1-AP

AT = Angsuran total AM = Angsuran margin AP = Angsuran Pokok

OS = Outstanding

d. Anuitas Rest

Formulanya tidak berbeda dengan efektif, namun dihitung pertahun

Angsuran bulanan = Angsuran tahunan: 12

Formula Anuitas :

Keterangan:

Ill

AT= l'x

1 -(l+m)"

AM =Osnxm

AP =AT-AM

Osn = Osn-1-AP

AT = Angsuran total AM = Angsuran margin

AP = Angsuran pokok OS = Outstanding

p = Pokok pembiayaan m = Margin(%)

e. Progressif

Dalam metode progressif, nilai angsuran pokok dapat diketahui dengan membagi antara pokok pembiayaan dengan lama pembiayaan, didalam

metode ini nilai angsuran pokok bersifat tetap. Sedangkan angsnran margin

didapat dari hasil perkalian antara angsuran pokok, prosentase margin yang

telah · disepakati dan periode ke-y.Untuk Jebih jelasnya dapat dilihat pada

formula berikut:

Formula Progressif: AP =PI n AMy =yx AP xm

AT =AP+AM

A. Bank Muamalat Indonesia

I. Sejarah

Pendirian Bank Muamalat Indonesia diprakarsai ol.eh MUI didukung oleh

kelompok pengusaha dan cendikiawan muslim yang namanya tergabung

dalam 277 pemegang saham, pada lokakarya "Bunga Bank dan Perbankan"

tanggal 18-20 Agustus 1990. Pada saat penandatanganan akta pendirian

terkumpul komitmen pembelian saham sebanyak Rp. 84 milyar.

Penandatanganan dilakukan di hadapan Notaris Yudo Paripurno SH bertempat

di Hotel Sahid Jaya. Melalui surat Menteri Keuangan No. 1223/MK/013/1991

tanggal 5 November 1991 dan No. 43/KMK/013/1992 tanggal 24 april 1992

maka Bank Muamalat Indonesia mulai dapat beroperasi, tepatnya yaitu pada

tanggal 1 Mei 1992. Saat itulah yang merupakan era baru pelaksanaan prinsip

Islam dalam dunia perbankan Indonesia.'

2. Visi dan Misi

Visi: Menjadi Bank Syariah utama di Indonesia, dominan dipasar spritual,

dikagumi dipasar rasional.

Misi: Menjadi ROLE MODEL lembaga keuangan syariah dunia dengan

penekanan pada semangat kewirausahaan, keunggulan manajemen dan

1

[image:44.595.68.483.118.524.2]orientasi investasi yang inovatif untuk memabimwnkan nilai kepada

stakeholder.2

3. Produk-produk3

a. Produk Dana

2 Ibid

!) Tabungan Umat

Tabungan wnat merupakan investasi tabungan dengan akad

mudharabah. Penarikannya dapat dilakukan di setiap counter

Muamalat, ATM Muamalat, ATM BCA dan ATM Bersama.

2) Tabungan Arafah

Tabungan arafah merupakan tabungan yang dimaksudkan untuk

mewujudkan niat nasabah untuk menunaikan haji. Produk ini

membantu nasabah untuk merencanakan ibaclah haji sesuai clengan

kemampuan keungangan clan waktu pelaksanaan yang cliinginkan.

3) Deposito Muclharabah

Deposito mudharabah merupakan bentuk investasi yang

penyaluramiya melalui pembiayaan sektor riil yang halal clan baik.

Terscdia dalam jangka waklu I, 3, 6 dan 12 bulan.

4) Deposito Fulinves

Deposito fulinves mernpakanjenis investasi dalamjangka waktu 6 dan

fasilitas asuransi jiwa yang dapat diperpanjang secara otomatis dan

dapat digunakan sebagai jaminan ,iembiayaan atau untuk referensi

BML

5) Dana Pensiun Muamalat

Dana pensiun muam;tlat merupak:in procluk invcstasi yang dapat

diikuti oleh mereka yanl', telah beru5i:1 18 tahun ata•1 sudah menikah, dengan pilihan usia pensiun 45-65 tahun. Dengan iuran yang sangat

terjangkau yaitu minimal Rp.20 ribu dan pembayarannya dapat didebit

langsung dari rekening BMI atau dapat ditramfer dari bank lain.

6) Shar-e

Shar-e adalah tabungan instant investasi syariah yang memadukai1

kemudahan akses A TM, Debit, Phone banking dalam satu kartu dan dapat dibeli dikantor pos maimpun.

b. Produk Pembiayaai1

I) Murabahah

Murabahah merupakan akad jual-beli barang antara nasabah dan bank

dengan menyatakan harga perolehvn atau harga beli dan keuntungan

yang disepakati oleh kedua belah pihak. Bank membiayai kebutuhan

nasabah dengan membeli barang, kemudian dijualkepada nasabah

dengan harga pokok ditainbah keuntungan yang diketahui dan

3

disepakati bersama. Nasabah melakukan pembayaran dengan

mengangsur selamajangka waktu tertentu

2) Mudharabah

Mudharabah mernpakan akad kerjasama 1mtara bank sebagai pemilik

dana dengan nasabah scbagai pelaksana usal'a, untuk mengelola usaha

dengan hasil keuntungan dibagi bcrdasarkan nisbah yang disepakati

diawal akad.

3) Mudharabah Muqayyadah

Mudharabah muqayyadah merupakan perjanjian kerjasam antara

nasabah dengan bank, dimana hanya boleh menggunakan modal yang

diberikan untuk melaksanakan proyek yang telah ditentukan.

4) M usyarakah

Musyarakah adalah ke1jasama anldr bani< dan nasabah, dimana

masing-masing pihak menyertakan modal dengan jumlah tertentu

sesuai dengan kesepakatan. Proyek ini bo!eh dikelola oleh salah satu

pemberi dana atau oleh pihak lainnya rlan pemilik dana dapat

melakukan investasi dalam rnam,jernen prnyek.

5) Istishna

Istishna adalah akad jual-beli barang berdasarkan pesanan antara

nasabah dan bank dengan spesifikasi barang tc:rtentu yang disyaratkan.

Rahn adalah perjanjian penyerahan barang atau harta berupa emas,

perhiasan atau kendaraan sebagai jaminan berdasarkan hukum gadai.

Muamalat dalam ha! ini 「・ォ・セェ。ウ。ュ。@ dcngan Perum Pegadaian

rnemhcntuk Unit Lay;rnan Gadai Syariah (l 11 CJS).

c. Jasa Layanan

l) Anjungan Tunai Mandiri (ATM)

Layanan A TM 24 jam yang memudahkan nasabah melakukan

penarikan dana tunai, pemindahbukuan ::rntar rekening, pemeriksaan

saldo, pembayaran ZIS dan tagihan telepon.

2) Salam Muamalat

Layanan Phone-banking dan Call Center yang memberikan kemudahan kepada nasabah setiap saat dan climanapun nasabah berada

untuk memperoleh infonnasi.

3) Pembayaran Zakat, lnfaq clan Shodaqoh (ZJ3)

Jasa yang memudahkan nasabnh dalarn 111c111bayar ZIS, haik ke

lembaga pengelola ZJS Muamalat atau lembaga ZIS lainnya yang

bekerjasama dengan Muamalat, melalui ATM Muamalat.

4) Jasa Perbankan Lainnya

Muamalat jnga menyediakan jasa-jasa perbankan lainnya kepada

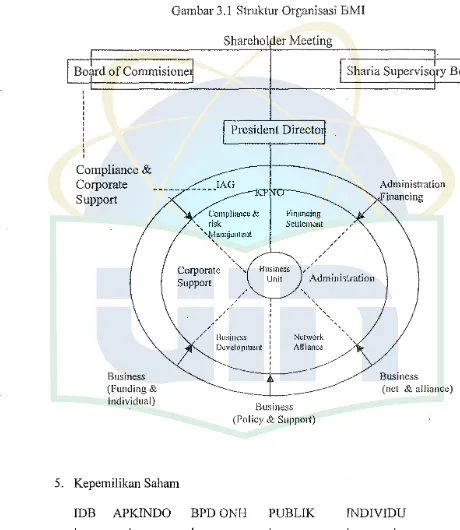

4. Struktur Organisasi

Gambar

3.1

Struktur Or£anisasi BMISharehol er Meeting

セ[ィ。イゥ。@

Supervis ry BoardCompliance &

Corporate Support ' ' President Directo '.t.1anajcrncnl ', ', ' ' ', Financing Settlement , , / , , / , , /

Corporate '

Support

Business

Unit Admini1lration

Business

(funding &

Individual)

5. Kepemilikan Saham

, ,,"_,/' / , , ,

/' Uu::;i1H . .:ss Development

Business

(Policy & Suppo1t)

Administration

Business

(net & alliance)

IDB APKINDO BPD ONH PUBLIK JNDIVIDU

B. Bank Syariah Mandiri

I. Sejarah

Lahirnya UU No. 10 tahun 1998, tentang perubahan atas UU No. 7 tahun 1992 tentang perbankan, memberi peluang yang sangat baik bagi tumbuhnya Bank Syariah di Indonesia. PT Bank Susila Bakti dan PT Mahkota Prestasi berupaya keluar dari krisis ekonomi yang melanda Indonesia pada tahun 1997-1999 Jengan memilih konversi dari Bank Kcnvensional menjadi Bank Syariah dengan suntikan 1110,lal dari pernilik. Dengan エ・セェ。、ゥョケ。@ merger empat bank (Bank Dagang NP,gara, Bank Bumi Daya, Bank EXIM dsn BAPINDO) kedalam PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999, rencana perubahan Bank Susila Bakli (dcngan nurna Bank Syariah Sakinah) diambil alih oleh PT Bank Mandiri (Perscro). Pucla langgal 25 Oktober 1999, melalui SK Gubernur Bl No. l /24/KEI' Bl/ 1999 tel ah membcri izin perubahan kegiatan usaha konvcnsional menjacli l<cgialan usaha berdasar prinsip syariah kepada Bank Susila Bakti. Selanjutnya dcngan SK Deputi Gubernw Senior BI No.l /1/KEP DGS/1999 tanggal セU@ Oktober 1999, BI menyetujui perubahan nama Bank Susila Bakti menjadi Bank Syariah Mandiri.5

2. Visi dan Misi

Misi:

a. Menciptakan suasana perbankan syariah agar dapat berkembang

dengan mendorong terciptanya syarikat dagang yang terkoordinir

dengan baik.

b. Mencapai pertmnbuhan dan keuntungan yang berkesinambungan

melalui sinergi dan mitra strategis agar menjadi bank syariah

terkemuka di Indonesia yang mempu meningkatkan nilai bagi para

pemegang saham dan memberikan kemaBlahatan bagi masyarakat

luas.

c. Mempeke1jakan pegawai yang profesional dan sepenuhnya mengmii

operasional perbankan syariah.

d. Menunjukkm1 komitmen terhadap standar kinerja operasional

perbankan dengan pemanfaatan teknologi mutakhir, serta memegang

teguh prinsip keadilan, keterbukaan dan kel.ati-hatian.

e. Mengutamakan mobilisasi pendanaan dari golongan masyarakat

menengar dan rite!, memperbesar purtofolio pembiayaan untuk skala

menengah dan kecil, serta mendukung tervvujudnya manajemen zakat,

infaq dan shodaqoh yang lebih efektif sebagai cerminan kepedulian

sosial.

5

f. Meningkatkan pcrmodalan scndiri dcngan mcngundang perbankan lain, segenap lapisan masyarakat dan investor asing. 6

3. Budaya Perusahaan

sセ「。ァ。ゥ@ bank yang beroperasi atas dasar prinsip syariah, BSM menetapkan

budaya · perusahaan yang mengacu pada sikap ald1laqul karimal1 yang

terangkum dalam 5 nilai utama, disingkat dengan kata "SIF AT", yaitu:

Shiddiq (integritas)

Me11iaga mortabat dengan integritas: Awali dengan niat dan hati tulus,

berfikir jemih, bicara benar, sii'ap terpuji dan perilaku teladan.

Istiqomah (konsistensi)

Konsistensi adalah kunci menuiu suhes: Pegang teguh komitmen, sikap

optimis, pantang menyerah, kesabaran clan percaya diri.

Fathonah (profesional)

Profesional adalah gaya kerja kami: Semangat belajar herkelanjutan, cerclas,

inovatif, terampil dan aclil.

Amanah (tanggung jawab)

Terpercaya karena penuh tanggung jawab: Menjadi terpercaya, cepat

tanggap, objektif, akurat dan disiplin.

Tabligh (Kepemimpinan)

Kepemimpinan berlandaskan kasih sayang: Selalu transparan, membimbing,

visioner, komunikatif dan memberdayakan. 7

4. Produk - produk8

a. Tabungan BSM Dollar

Simpanan dalam mata uang dollar yang penarikan dan setorannya

dilakukan setiap saat atau sesuai dengan ketentuan BSM, dengan

menggunakan slip penarikan.

Syarat-syarat :

I) Tanda pengenal

2) NPWP

3) Setoran awal $.I 00

4) Saldo minimum $.100

b. Tabungan BSM

7 Ibid 8

Ibid

Simpanan yang penarikannya berdasarkan sy:trat-syarat tertentu yang

disepakati.

Syarat-syarat:

I) Tanda pengenal

2) Badan hukum : NPWP ,akte pendirian perusahaan, izin usaha,dll

3) Setoran awal Rp.25.000,oo dan setoran berikutnya Rp.10.000,oo

4) Saldo minimum

- Tabungan biasa Rp.20.000,oo

- SMS Banking Rp. l 00.000,oo

c. Tabungan Mabrur BSM

Simpanan investasi yang bertujuan memtantu masyarakat untuk

merencanakan haji dan umroh.

Syarat-syarat :

I) Tanda pengenal

2) Setoran awal Rp.500.000,oo dan setoran berikutnya Rp. l 00.000,oo

3) Saldo minimum SISKO HAT Rp. 20 juta

d. BSM In,,esta Cendikia

Simpanan investasi yang bertujuan memenuhi keb,1tuhan dana pendidikan

anak hingga jenjang perguruan tinggi

Syarat-syarat:

I) Tanda pengenal

2) Setoran bulanan minimal Rp. I 00.000,oo dan rnaksimal Rp. 1,5 juta

e. Deposito BSM

Produk investasi berjangka yang penarikannya hanya dapat dilakukan

setelah jangka waktu tertentu sesuai kesepakatar ..

Syarat-syarat :

I) Tanda penger.al

2) Badan hukum : NPWP, izin usaha, dll

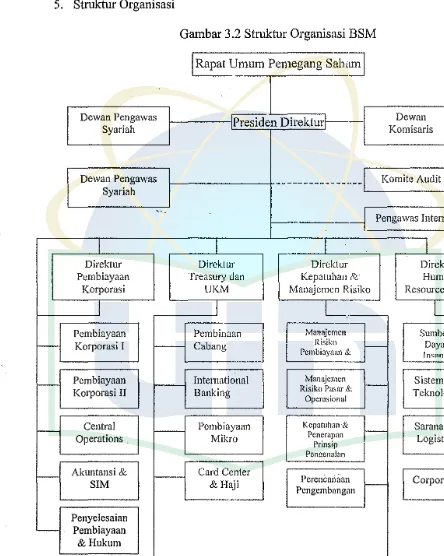

5. Struktur Organisasi Dewan Pengawas Syariah Dewan Pengawas Syariah ·-·,

I

Direktur PembiayaanGambar 3.2 Struktur Organisasi BSM

j Rapat Umum Pemegang

s。ィ・セ@

,Presiden Direktur: Komisaris Dewan

---.. --!

Komite Auditセ@

Pengawas InternI

I

I

Direktur Direktur Direktur

Treasury dan Kepatuhan ,'l:, Human

'

-..,

' '

' '

' '

H

'

'

セ@

Korporasi UKM Manajemen Risiko Resources & TI

I

I

L_

I

Pembiayaan Pembinaan Mru1ajemcn Sun1ber

- Korporasi I Cabang Risiko f - - - Daya

-Pcmbiayaan &; ャョᆱセョゥ@

- Pembiayaan International Manajen1en f - - - Sistem & f

-Korporasi II Banking Risiko Pasar &: Teknologi

Operasional

-

Central Pembiayaan Kcpatuhan & セ@ Sarana &-Operations . Mikro Pcnerapan Logistik

Prinsip

J

PengenalanAkuntansi &

-

Card CenterPerenCariilan

SIM &Haji f - - - Corporate

-Pengembangan

Penyelesaian

- Pembiayaan

&Hukum

Direksi 1' udit/

I

StaffKhusus DireksiA. Prosedur Pembiayaan

!. BMI

Kebijakan pemberian pembiayaan pada BM! tidak didasarkan pada pemusatan

atau prioritas sektor ekonomi tertentu, melainkan lebih didasarkan pada

kelayakan akan urusan masing-masing proyek.1 Adapun mekanisme

pembiayaan murabahah yang ditetapkan yaitu pembiayaan dengan

pembayaran c'.itangguhkan (dejjered payment).

Adapun proses pembiayaan di PMI akan digrnnbarkan 01"11 bagan dibawah ini:

Proo.es Pernbiayaan

l'roscs 1'c1nhi;iy;ian

... - -··1

solisitasi

セ@

I.

.

pre-signing

セpイ・M、ゥウ「オイウ・ュ・ョエG@

'.I

Monitoring

i

tY

Mセ・ウエイオ⦅セセオMセセセウゥ@

__jlnisiasi Dokumcnlasi

evaluasi

ii

Regulerr···

I.

approvalKeterangan:

a. Inisiasi

Inisiasi adalah proses awal menetapkan kriteria nasabah pembiayaan sesuai

dengan kliteria yang diterapkan BMI. Proses Inisiasi ini terdiri dari 3 (tiga)

1. Solisitasi

Solitasi adalah proses mencari nasabah sesuai deng<.n Ia-iteria yang telah

ditetapkan oleh BMI. Tahapan solitasi ini meliputi:

a. Penetapan target pasar

b. p・セ・エ。ー。ョ@ sektor bisnis

c. Penetapan Risk Acceptance Assets Criteria (RAA C) d. Penetapan nasabah yang dibiayai

2. Evaluasi

Tahap-tahap dalam langkah evaluasi meliputi:

a. Kunjungan ke nasabah

b. Pengumpulan data, berupa:

I) Surat permohonan nasabah

2) Data legalitas

3) Data keuangan nasabah

4) Datajaminan

5) Proposal proyek yang dibiayai

6) Proyeksi cash flow proyek

c. Pengarsipan data kedalamjinancingfile, yang bei'isi: I) Persetujuan

2) Kolektibilitas

3) Permintaan informasi

1

4) Penyidikan

5) Penilaian jaminan

6) Keterangan singkat nasabah

7) Laporan kunjungan

d. Evaluasi akhir

Evaluasi Akhir, meliputi:

I) Evaluasi kelayakan usaha yang akan dibiayai

2) Evaluasi dokumentasi legalitas, taksasi jaminan, checking (BI, Trade,

Personal)

3. Approval

Pada tahapw1 approval ini i\/M 111crnprcscntasib11 UP di dcpan kornitc

pembiayaan kcmudian pengan.bilan kepulu3an. i\pabila ditolak, maka seluruh

clokurncn nasabah dikcrnl1'llik:111 disertai surat penolakan. Narnun apabila

clisetujui, maka A/M membuat Offering Letter (OL) yang dit:mcla tangani oleh

Direksi/Kepala cabang/Kepala Divisi.

b. Dokumentasi

Terdapat dua bentuk proses dokumentasi, yaitu:

I) Pre-sign Documentation, berisi offering letter, akad pembiayaan, akad,

2) Pre-dishursement Documen/11/ion, yang berisi sural pcrmohonan realisasi

pembiayaan, tanda terima barang, surat perintah trnnsfer dana dan dokumen

lain yang dipersyaratkan dalam Offering Letter.

c. Monitoring

Pada proses monotoring ini nasabah telah mendapatkan pembiayaan yang

diinginkan. Namun untuk mencegah kemungkinan yang tidak baik dari nasabah ,

maka bank berhak melakukan pengawasan terhadap nasabah.

Terdapat dua tipe pengawasan (monitoring) y<.ng diterapkan oleh bank, yaitu:

I. Monitoring Aktif, yaitu mengunjungi nasabah secara reguler dan memberikan laporan kunjungan nasabah kepada komite pembiayaan .

2. Monitoring pasif, yaitu mengawasi terhadap kewajiban pembayaran nasabah

tiap bulan

Dibawah ini adalah penjelasan sccara ringkas r.1c11gcnai prosedur awal

murabahah pembiayaan

a) Mengajukan permohonan pembiayaan dilampiri p;oposal singkat.

b) BMI akan melakukan penilaian proyek yang diajukan, mencari dan meneliti

data yang berkenaan dengan diri pemohon guna mengetahui kredibilitas

calon debitur

c) BMI melakukan kunjungan langsung ke lokasi 1;royek (on the spot), untuk

mengetahui gambaran secara global menge'1ai kelayakan proyek.

d) Calon debitur diwajibkan membuka rekening koran, yang berguna untuk

Gambar

Dokumen terkait

Metode yang di gunakan dalam pembuatan Sistem Informasi Geografis Pariwisata Kabupaten Tulungagung menggunakan Waterfall Model dengan 5 (lima) tahapan

Dalam merencanakan bangunan bawah jembatan, dilakukan analisis menggunakan program bantu spcolumn untuk mendapatkan jumlah tulangan longitudinal pada abutment dan

Marsajid,peranaan media pendidikan dalam kegiatan mengajar (jakarta :majalah,1993.. Berbagai pemilihan diatas, maka kita dapat memahami bahwa pemilihan media audio

Berdasarkan kelompok familinya, spesies- spesies tumbuhan obat yang ada di Kampung Gunung Leutik, Desa Benteng dan Kampung Pabuaran Sawah, Desa Cibanteng dapat

Upaya-upaya masyarakat Sendi melalui Forum Perjuangan Rakyat untuk memperoleh pengakuan desa adat sebenarnya memperoleh justifikasi secara peraturan negara, yakni hak

Dalam segala hal terkhusus jika kaitannya dengan menghafal Alquran, waktu yang telah ditentukan sehari semalam itu harus dioptimalkan.. yang asri dan mendukung

Dari seluruh penilaian guru terhadap aspek kesesuaian isi materi dengan kurikulum pada modul IPA bermuatan nilai ketuhanan dan kecintaan terhadap lingkungan ini sudah baik

Hasil jawaban responden terkait peubah keputusan pembelian Pertanyaan Bagaimanakah Anda mengenali kebutuhan akan susu pertumbuhan untuk anak usia 1 – 3 tahun Bagaimanakah