i

Pengembangan Sumber Daya Air (PUSLITBANG-SDA)” dibawah bimbingan R. Fenny Syafariani, S.SI,. M.STAT.

Software Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN) merupakan program aplikasi yang memanfaatkan teknologi informasi dan komunikasi untuk memfasilitasi pencapaian informasi yang meliputi pengadaan serta pengelolaan barang milik Negara dan pembuatan laporan untuk setiap lembaga pemerintahan, salah satunya adalah Pusat Penelitan dan Pengembangan Sumber Daya Air (PUSLITBANG-SDA) Jawa Barat. Selain itu, program aplikasi ini juga ditujukan untuk meningkatkan kinerja para pegawai, tetapi ada bebapa data factual yang didapat dilapangan, berupa beberapa kekurangan dari program aplikasi tersebut. Tujuan dilakukannya penelitian ini adalah untuk mengetahui program aplikasi yang berjalan, untuk mengetahui tanggapan pegawai mengenai program aplikasi tersebut, untuk mengetahui kinerja pegawai, dan untuk mengetahui keeratan Software Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN) terhadap Kinerja Pegawai.

Metode yang digunakan dalam penelitian ini adalah kualitatif dan kuantitatif, untuk mengetahui Software Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN) yang berjalan menggunakan pendekatan terstruktur. Teknik pengumpulan data menggunakan studi pustaka, observasi, wawancara, kuesioner, dan analisis data dengan menggunakan Analisi Korelasi Rho Spearman, dan uji t, pengolahan data menggunakan program SPSS 16.0 For windows serta perhitungan manual sesuai dengan rumus dalam teori.

Hasil penelitian menunjukkan bahwa SoftwareSistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN) berdampak terhadap Kinerja Pegawai, penilain pada kualitas software hampir seluruh dari indikator dinyatakan baik, tetapi ada beberapa indikator yang dirasakan harus lebih ditingkatkan, seperti pada indikator Language, yang perlu ditingkatkan dalam indikator tersebut adalah pemakain penyingkatan kalimat dan istilah akuntansi yang lebih tepat agar mudah dimengerti dan diingat. Serta indikator yang lainnya seperti Akurasi dan Presisi dan Auditabilitas yang mendapat penilaian dalam kategori cukup. Penilaian Kinerja Pegawai hanya ada satu indikator yang perlu lebih dioptimalkan yaitu Behavior-Base Performance Evaluation yang berarti harus lebih ditingkatkan lagi ketelitian para pegawai dalam bekerj, sehingga setiap kesalahan yang dilakukan saat memakai program aplikasi tersebut dapat langsung diketahui serta dapat meminimalisir kesalah yang diperbuat. Hasil dari korelasi menunjukkan keeratan pada kategori kuat dan tidak searah.

ii ABSTRACT

Fandi Fadil Kinantaka, “Implementation of Software Quality Management Information System And Accounting State Property (SIMAK-BMN) Impact on Employee Performance in Research and Development Center of Water Resources(PUSLITBANG-SDA)” under the guidance ofR. Fenny Syafariani, S.SI,. M.STAT.

Software and Accounting Management Information System State Property (SIMAK-BMN) is an application program that utilizes information and communication technology to facilitate the achievement of information that includes the procurement and management of property of the state and preparing reports for each agency of government, one of which is the Center for Research and Development Water Resources (Research-SDA) of West Java. In addition, the application program is also intended to improve the performance of employees, but there bebapa factual data obtained in the field, a few shortcomings of the program application. The purpose of this study was to determine the application programs running, to see what the employee regarding the application program, to determine the performance of employees, and to determine the closeness of the Software and Accounting Management Information System State Property (SIMAK-BMN) of Employee Performance.

The method used in this study is qualitative and quantitative, to find Software and Accounting Management Information System State Property (SIMAK-BMN), which runs using a structured approach. Data collection techniques using a literature study, observation, interviews, questionnaires, and data analysis using Spearman Rho correlation analysis, and the t test, data processing using SPSS 16.0 For windows and manual calculation in accordance with the formula in the theory.

The results showed that the Software and Accounting Management Information System State Property (SIMAK-BMN) impact on employee performance, software quality assessment in almost all of the otherwise good indicator, but there are some indicators perceived to be further improved, as the indicator of Language, which for improvement in these indicators is the usage of the cutting line and a more precise accounting terms to be easily understood and remembered. As well as other indicators such as Accuracy and Precision and Auditabilitas that got ratings in the category enough. Employee Performance Assessment there is only one indicator that needs to be further optimized the Behavior-Base Performance Evaluation should be further enhanced, which means more accuracy in bekerj employees, so any mistakes made when using such application programs can be instantly known and can minimize the mistakes are done. The results of the correlation indicates the closeness of the strong category and are not unidirectional.

1 1.1. Latar Belakang Penelitian

Di era persaingan dalam dalam hal kemajuan suatu negara, sejenak kita dapat melihat dari potret kekayaan negara kita. Perhitungan nilai kekayaan negara kita sampai saat ini belum ada yang tahu berapa nilainya. Ironis memang, tapi apa mau dikata. Setiap tahun pemerintah melakukan pengadaan barang yang dibiayai dari Anggaran Pendapatan dan Belanja Negara (APBN). Setiap tahun pula berarti jumlah aset bertambah.

Untuk barang-barang yang dibeli atau diperoleh atas beban APBN tersebut dapat diidentifikasikan sebagai bagian dari Barang Milik Negara (BMN). Hal ini berdasarkan pengartian BMN sesuai dengan pasal 1 butir 10 UU No 1 tahun 2004 adalah semua barang yang dibeli atau diperoleh atas beban APBN atau berasal dari perolehan lainnya yang sah. Sedangkan barang-barang yang berasal dari perolehan yang sah ini batasan pengertiannya adalah barang-barang yang menurut ketentuan perundang-undangan, ketetapan pengadilan, dan/atau perikatan yang sah ditetapkan sebagai Barang Milik Negara.

2

penjelasan atas pasal 49 ayat (6) UU No. 1 Tahun 2004 dalam Peraturan Pemerintah meliputi : perencanaan kebutuhan, pengadaan dan penjualan barang melalui pelelangan dan pengecualiannya, tata cara penggunaan, pemanfaatan, pemeliharaan (pengamanan), penilaian, penghapusan, pemindahtangan, penatausahaan dan pengawasan. Rumusan tersebut merupakan siklus minimal atas seluruh rantai siklus pengelolaan barang milik negara/daerah (asset management cycle).

Setiap pengelolaan mempunyai aturan tersendiri yang harus dipatuhi. Demikian juga akan banyak bersinggung dengan aturan lain berkaitan dengan pengelolaan barang milik negara. Sebagai contoh pada saat pengadaan barang akan menggunakan aturan pengadaan barang/jasa pemerintah yaitu Keppres No. 80 tahun 2003. Kepemilikan barang ini juga akan berkaitan dengan legalitas yang menunjukan bukti-bukti sah atas kepemilikan barang tersebut. Belum lagi untuk mengetahui nilai kekayaan negara tentu diperlukan keterampilan ilmu pengetahuan dalam bidang akuntansi untuk melakukan evaluasi baik nilai buku ataupun nilai pasar sekarang.

penguasaannya oleh banyak departemen/lembaga. Kekayaan negara menurut UU No.17 tahun 2003 tentang Keuangan Negara dapat berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk negara yang dipisahkan pada perusahaan negara/daerah.

Seiring perkembangan ilmu teknologi dan komputer, berdasarkan peraturan menteri keuangan nomor : 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat, dibuatlah software Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN).

Software Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN) pada dasarnya untuk pencapaian informasi yang meliputi pengadaan atau pembelian barang serta pengelolaan barang milik negara dan pembuatan laporan atas kegiatan tersebut pada setiap lembaga pemerintahan.

Namun demikian, harapan Pemerintah dengan adanya software SIMAK-BMN adalah berkontribusi terhadap pencapaian kinerja disetiap lembaga pemerintahan dalam hal pencatatan, pelaksanaan inventaris, pembukuan barang milik Negara.

Pusat Penelitian dan Pengembangan Sumber Daya Air (PUSLITBANG-SDA) adalah badan sebuah lembaga pemerintahan yang menyediakan jasa keahlian teknologi untuk mendukung tersedianya infrastruktur sumber daya air yang handal.

4

dana dari APBN. Sehingga dapat dikatakan barang tersebut adalah barang milik Negara.

Dikarenakan menjadi barang milik Negara, barang tersebut dicatatkan ke dalam database dengan menggunakan software SIMAK-BMN sebagai barang inventaris atau barang pakai dan database tersebut digunakan dalam rangka penyusunan neraca pemerintahan.

Tetapi karena umur program aplikasi baru beberapa tahun, masih ada beberapa kekurangan dalam aplikasi ini, sehingga masih dilakukan pembaharuan setiap 1 semester atau 6 bulan. Bila dikaitkan dengan harapan pemerintah tentang diadakannya software SIMAK-BMN, semua bisa dicapai apabila para pegawai mampu melahirkan kinerja secara optimal.

Kondisi yang terjadi saat ini di PUSLITBANG-SDA adalah tidak terpenuhinya kinerja yang optimal dalam penggunaan software tersebut. Kinerja yang belum optimal tersebut dikarenakan belum terpenuhinya kualitas software sesuai dengan bobotnya.

Seperti data faktual yang peneliti dapatkan di lapangan berdasarkan hasil wawancara pengguna software SIMAK-BMN ini adalah :

1. Input awal : penginputan data barang yang berhubungan dengan persepsi atau sub kelompok barang.

2. Proses data : tidak tersedianya aplikasi edit data barang bila ada kesalahan data yang telah diinputkan.

Melihat uraian diatas maka dapat dibayangkan implementasi yang timbul setelah software SIMAK-BMN diterapkan, dimana software tersebut dapat membantu dan meringankan pegawai sekaligus meningkatkan kinerja pegawai dalam hal pengelolaan barang milik Negara. Maka dari itu peneliti akan menganalisis kualitas software Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN) dan akan memaparkan, menjelaskan sejauh mana kegunaan, manfaat yang dihasilkan dari kualitas software tersebut.

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian dengan mengambil judul “Implementasi Kualitas Software Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN) Dampaknya Terhadap Kinerja Pegawai di Pusat Penelitian dan Pengembangan Sumber Daya Air (PUSLITBANG-SDA) Jawa Barat“.

1.2. Identifikasi Dan Rumusan Masalah

6

1.2.1. Identifikasi Masalah

Berdasarkan uraian diatas, maka dapat diidentifikasikan pokok permasalahan yang dihadapi oleh pegawai setelah implementasi software Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN) adalah belum adanya persamaan persepsi atau sub kelompok barang, belum efektifitasnya pemprosesan data yang terkaitat dengan pengeditan atau perubahan data yang telah diinputkan, terjadinya perbedaan data saat pengiriman data revisi atau reclass.

1.2.2. Rumusan Masalah

Adapun rumusan masalah dari penelitian ini adalah sebagai berikut :

1. Bagaimana software SIMAK-BMN yang sedang berjalan saat ini di PUSLITBANG-SDA Jawa Barat.

2. Bagaimana tanggapan pegawai atas kualitas software SIMAK-BMN yang sedang berjalan saat ini di PUSLITBANG-SDA Jawa Barat. 3. Bagaimana kinerja pegawai pada PUSLITBANG-SDA Jawa Barat

sesudah menggunakanSoftwareSIMAK-BMN.

4. Seberapa besar dampak Kualitas Software SIMAK-SDA terhadap kinerja pegawai di PUSLITBANG-SDA Jawa Barat.

.

1.3. Maksud Dan Tujuan Penelitian

1.3.1. Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh dan mengumpulkan data atau keterangan yang relevan dengan permasalahan yang akan diteliti, sebagai latihan untuk studi banding antara hal-hal yang telah dipelajari selama dibangku kuliah dengan kegiatan yang dilakukan dilapangan serta memberikan gambaran tentang Implementasi software Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN) Dampaknya Terhadap kinerja pegawai Pusat Penelitian dan Pengembangan Sumber Daya Air (PUSLITBANG-SDA) Jawa Barat dan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan S1 jurusan Sistem Informasi Fakultas Teknik Universitas Komputer Indonesia.

1.3.2. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui Software SIMAK-BMN yang berjalan saat ini di PUSLITBANG-SDA Jawa Barat.

2. Untuk mengetahui tanggapan pegawai atas Kualitas Software SIMAK-BMN di PUSLITBANG-SDA Jawa Barat.

3. Untuk mengetahui kinerja pegawai di PUSLITBANG-SDA Jawa Barat setelah menggunakan SoftwareSIMAK-BMN.

8

1.4. Kegunaan Penelitian

Penelitian ini terbagi menjadi dua jenis kegunaan penelitian, diantaranya adalah sebagai berikut :

1.4.1. Kegunaan Praktis a. Bagi perusahaan

Hasil penelitian ini diharapkan dapat bermanfaat dan dijadikan sebagai bahan pertimbangan dalam upaya perbaikan masalah yang terkait dengan Kualitas Software SIMAK-BMN Dampaknya Terhadap Kinerja Pegawai Di PUSLITBANG-SDA Jawa Barat.

b. Bagi Pegawai

Hasil penelitian ini diharapkan dapat bermanfaat sebagai informasi tentang Kualitas Software SIMAK-BMN, agar pegawai menyadari pentingnya pemahaman Kualitas SoftwareSIMAK-BMN dalam rangka meningkatkan Kinerja Pegawai.

1.4.2. Kegunaan Akademis a. Bagi Pengembangan Ilmu

b. Bagi Peneliti lain

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran kepada peneliti lain atau para akademis yang akan mengambil skripsi atau tugas akhir dalam kajian yang sama sekaligus sebagai referensi di dalam penulisan.

c. Bagi Penulis

Berguna dalam menambah atau memperkaya wawasan pengetahuan baik teori maupun praktek, belajar menganalisa dan melatih daya fikir dalam mengambil kesimpulan atas permasalahan yang ada didalam perusahaan, khususnya di PUSLITBANG-SDA Jawa Barat.

1.5. Batasan Masalah

Penelitian ini dilakukan dengan kajian cross-sectional, yang berarti penelitian dilakukan dalam satu periode waktu tertentu seperti satu hari, satu minggu, atau satu bulan untuk memperoleh jawaban dari pertanyaan penelitian. Bambang S.Soedibjo (2005:44).

10

1.6. Lokasi Dan Waktu Penelitian

Lokasi dan waktu penelitian merupakan tempat dimana penulis melakukan penyelesaian penelitian untuk memperoleh data-data dan informasi mengenai objek yang diteliti.

1.6.1. Lokasi

Penelitian ini dilaksanakan pada Pusat Penelitian dan Pengembangan Sumber Daya Air (PUSLITBANG-SDA), Jl. Ir. H. Juanda 193 Bandung, Jawa Barat.

1.6.2. Waktu / Jadwal Penelitian

Waktu penelitian dilaksanakan pada bulan April tahun 2011 sampai dengan bulan Juli tahun 2011. Adapun rencana kegiatan yang akan dilakukan selama waktu tersebut adalah sebagai berikut :

Tabel 1.1 Jadwal Penelitian

No Kegiatan Waktu

2011

Maret April Mei Juni Juli Agustus

-11 2.1. Kajian Pustaka

Kajian pustaka adalah proses umum yang dilakukan peneliti untuk menemukan dan meninjau teori. Dengan tujuan untuk membantu peneliti mengembangkan pengertian serta wawasan yang mendalam tentang hal-hal yang telah dikerjakan serta kecenderungan-kecenderungan yang terjadi.

Dalam jurnal Metodologi Penelitian oleh Totok Chamidy (www.scribd.com), Donal Ary, dkk (1982:96) menerangkan tentang fungi tinjauan pustaka, yaitu :

1. Pengetahuan tentang penelitian-penelitian terdahulu yang relevan, memungkinkan peneliti peneliti menetapkan batas-batas penelitian.

2. Pemahaman teori dalam suatu bidang memungkinkan peneliti menempatkan masalah dalam perspetif yang tepat.

12

“Segala sesuatu yang bias mengandung beragam nilai, nilai-nilai ini bisa

berbeda pada waktu yang berbeda untuk orang atau objek yang sama atau pada

waktu yang sama tetapi orang atau objek berbeda”.

Variabel yang terdapat pada penelitian ini adalah kualitas software Sistem Informasi Dan Manajemen Barang Milik Negara (SIMAK-BMN) sebagai variabel independen (variable X) dan kinerja pegawai di Pusat Penelitian Dan Pengembangan Sumber Daya Air (PUSLITBANG-SDA) sebagai variabel dependen (variabel Y).

2.1.1. Variabel Independen

Variabel independen atau dalam variabel bebas atau dalam Pemodelan Persamaan Struktural disebut variabel eksogen yaitu variabel yang mempengaruhi variabel lain sehingga timbulnya variabel dependen (terikat). Seperti yang didefinisikan oleh Bambang S. Soedibjo (2005:25)

“Variabel indipenden adalah salah satu variable yang mempengaruhi

variable dependen secara positif maupun negatif”.

Variabel independen atau variabel yang disimbolkan dengan variabel X pada penelitian ini adalah Kualitas Software Sistem Informasi Dan Manajemen Barang Milik Negara (SIMAK-BMN).

2.1.1.1.Kualitas software(perangkat lunak)

dapat diartikan bahwa kualitas suatu software berdasarkan sebagaimana software

tersebut bekerja dengan baik sesuai dengan point-point yang dibutuhkan oleh penggunanya.

Bersumber pada jurnal International Organization for Standardization / International Electrotechnical Commission (ISO/IEC:9126), menurut Roger S. Pressman (2005:746) menyatakan bahwa dalam konteks rekayasa perangkat lunak, kualitas perangkat lunak mengukur seberapa baik perangkat lunak dirancang (kualitas desain), dan seberapa baik perangkat lunak sesuai dengan rancangan tersebut (kualitas kesesuaian).

Software pada dasarnya dirancang untuk membantu dan mempermudah pekerjaan-pekerjaan yang memerlukan keakuratan, ketepatan, dan efisiensi waktu yang tinggi. Maka dari itu, diperlukan softwareyang memiliki tingkat kehandalan tinggi. Hal ini dinyatakan oleh JD Musa, A. Iannino. and K. Okumoto. 1987.

Engineering and Managing Software with Reliability Measures. McGraw-Hill. Australia. Kehandalan software merupakan segi penting dari kualitas perangkat lunak, yang berarti bahwa kemungkinan suatu program komputer terbebas dari kegagalan operasi dalam lingkungan tertentu untuk waktu tertentu.

14

Hal tersebut serupa dengan definisi yang dipapakarkan oleh Dr Tom Demarco. 1999. Management can make quality (Im)possible. Cutter IT Summit. Boston. Yaitu sebuah kualitas produk adalah fungsi dari seberapa besar dunia berubah menjadi lebih baik. Definisi ini diartikan sebagai makna bahwa kepuasan pengguna adalah hal terpenting dari apapun dalam menentukan kualitas perangkat lunak. Pressman (2005:746).

Definisi yang mengkaitkan kualitas software terhadap penggunanya diciptakan juga oleh Gerald Weinberg. 1992. Quality Software Management:Systems thingking, adalah kualitas adalah nilai ke orang tertentu. Penekanan pada definisi ini bahwa kualitas secara subjektif. Karena setiap orang memiliki penilaian yang berbeda terhadap kualitas suatu software, definisi ini mengundang pertanyaan-pertanyaan yang perlu dipertimbangkan oleh tim pembuat software, seperti “siapa orang yang menginginkan kami untuk menilai

softwareyang kami buat?” dan “apa yang menjadi amat penting bagi mereka?”

2.1.1.2.Software Sistem Informasi Manajemen Dan Akuntansi Barang Milik Negara (SIMAK –BMN)

Berdasarkan Peraturan Menteri Keuangan Nomor : 171/PMK.05/2007 tentang system akuntansi dan pelaporan keuangan pemerintah pusat, gambaran tentang software SIMAK-BMN (sumber : SIMAK-BMN 08 – Presentation Transcript) adalah :

1. Merupakan subsistem dari Sistem Akuntansi Instansi (SAI).

2. Diselenggarakan dengan tujuan untuk menghasilkan informasi yang diperlukan sebagai alat pertanggung jawaban atas pelaksanaan APBN dan pelaporan manajerial (Manajerial Report).

3. Menghasilkan informasi sebagai dasar penyusunan Neraca Kementerian Negara/Lembaga.

4. Menghasilkan informasi untuk perencanaan kebutuhan dan penganggaran, pengadaan, penggunaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian, penghapusan, pemindahtanganan, pembinaan, pengawasan dan pengendalian.

Adapun prinsip-prinsip yang diterapkan, yaitu :

1. Ketaatan, yaitu diselenggarakan sesuai peraturan perundang-undangan dan prinsip akuntansi yang berlaku umum.

16

3. Kemampubandingan, yaitu menggunakan klasifikasi standar sehingga menghasilkan laporan yang dapat dibandingkan antar periode akuntansi.

4. Meterialitas, dilaksanakan dengan tertib dan teratur sehingga seluruh informasi yang mempengaruhi keputusan dapat diungkapkan.

5. Objektif, dilakukan sesuai dengan keadaan yang sebenarnya.

6. Kelengkapan, yaitu mencakup seluruh transaksi Barang Milik Negara (BMN) yang terjadi.

Software Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN) ini diharapkan dapat membantu pekerjaan seoptimal mungkin. Sehingga dalam proses pencapaian informasi dapat dilakukan secara cepat dan akurat.

2.1.2. Variabel Dependen

Variabel dependen atau variable terikat atau dalam Pemodelan Persamaan Struktural disebut variabel indogen yaitu variabel yang besarannya tergantung dari besaran variabel independen (bebas). Seperti yang didefinisikan oleh Bambang S. Soedibjo (2005:25)

“Variabel dependen adalah variabel yang menjadi perhatian utama dalam

sebuah penelitian”.

2.1.2.1.Konsep Kinerja

Kinerja adalah sebuah kata dalam bahasa Indonesia dari kata dasar “kerja” yang menterjemahkan kata dari bahasa asing prestasi. Bisa pula berarti hasil kerja. (www.wikipedia.org)

Bersumber pada jurnal Konsep Kinerja, Sambas Ali Muhidin (sambasalim.com) Menurut Sedarmayanti (2001:50), mengemukakan bahwa “kinerja merupakan terjemahan dari performance yang berarti prestasi kerja, pelaksanaan kerja, pencapaian kerja, unjuk kerja atau penampilan kerja”.

Definisi kinerja yang lebih spesifik lagi dinyatakan oleh Prawirosentono (1992:2) yang mengartikan kinerja sebagai, “hasil kerja yang dicapai oleh seseorang atau kelompok orang dalam organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing dalam rangka upaya mencapai tujuan organisasi secara legal, tidak melanggar hukum dan sesuai dengan moral maupun etika”.

Kinerja juga menjadi suatu kondisi yang harus diketahui dan dikonfirmasi oleh pihak tertentu untuk mengetahui tingkat pencapaian hasil suatu instansi yang dihubungkan dengan visi yang dijalankan oleh suatu instansi atau organisasi serta untuk mengetahui dampak negatif dan positif dari suatu kegiatan operasional.

18

Gambar 2.1

Dimensions of individual performance

Lingkungan luar

Keterkaitan faktor yang mempengaruhi kinerja seseorang

Ada dua syarat utama yang harus diperhatikan dalam penilaian, hal ini seperti yang dikemukakan oleh Thomas Gomes (2003:141) dengan menyatakan bahwa dua syarat yang perlu diperhatikan dalam menilai kinerja secara efektif adalah :

1. Kriteria yang diukur secara objektif. Ada tiga kualifikasi yang dapat diukur secara objektif, yaitu :

20

b. Reliabilitas : pengukuran yang menunjukkan tingkat dimana kriteria menghasilkan hasil yang konsisten.

c. Diskriminasi : tingkat pengukuran dimana suatu kriteria kinerja bisa memperlihatkan perbedaan-perbedaan dalam kinerja.

2. Efektivitas dalam proses evaluasi. Ada tiga penilaiannya, yaitu :

a. Result-based performance evaluation : penilaian kinerja berdasarkan hasil akhir, yaitu tipe penilaian kinerja yang dilakukan dengan merumuskan kinerja dalam mencapai tujuan organisasi dan melakukan pengukuran hasil-hasil akhirnya.

b. Behavior-based performance evaluation : penilaian kinerja berdasarkan perilaku, yaitu tipe penilaian kinerja yang bermaksud untuk mengukur tercapainya sasaran (goals), dan bukan hasil akhirnya (end-results).

c. Judgmen-performance evaluation : penilaian kinerja berdasarkan judgment, yaitu penilaian kinerja yang menilai atau mengevaluasi kinerja pekerja berdasarkan deskripsi perilaku.

Dua syarat inilah yang peneliti pakai sebagai indikator kinerja dalam penelitian ini.

2.1.3. Keterkaitan variabel Independen (SIMAK-BMN) dengan variabel

Dependen (kinerja)

memberikan jawaban untuk masalah-masalah yang dialami perusahaan dalam meningkatkan kinerja para pegawai sehingga mencapai tujuan dan sasaran yang telah diterapkan oleh perusahaan.

Adapun keterkaitan antara variabel dependen yaitu Kualitas Software

Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN) dengan variabel independen yaitu Kinerja Pegawai, berdasarkan hasil penelitan Li (1997)

“Jika pengguna software akuntansi yakin dengan kualitas sistem yang

digunakannya, dan merasakan bahwa menggunakan sistem tersebut tidak sulit,

maka mereka akan percaya bahwa penggunaan sistem tersebut akan memberikan

manfaat yang lebih besar dan akan meningkatkan kinerja mereka”.

Dan berdasarkan hasil penelitian Rai et al (2002) sebagai berikut :

“Jika informasi yang dihasilkan dari software akuntansi yang digunakan semakin akurat, tepat waktu, dan memiliki reliabilitas yang baik, maka akan semakin meningkatkan kepercayaan pemakai sistem tersebut. Peningkatan kepercayaan pemakai sistem informasi, diharapkan akan semakin meningkatkan kinerja mereka”.

2.2. Kerangka Pemikiran

Berikut adalah kerangka pemikiran yang terdapat di Pusat Penelitian Dan Pengembangan Sumber Daya Air (PUSLITBANG-SDA) Jawa Barat :

2.2.1. Naratif

22

Dalam bentuk yang kompleks sistem informasi melibatkan banyak pemakai dan memerlukan sarana jaringan yang memungkinkan pemakai yang tersebar di berbagai tempat yang berjauhan dapat saling berbagi informasi. Sebuah sistem informasi membutuhkan software yang dapat dijadikan penghubung antar user dengan sistem informasi.

Seiring berkembangnya teknologi komputer dan informasi, demi menunjang untuk mewujudkan dan mengoptimalkan kinerja dalam hal pengelolaan serta perhitungan kekayaan Negara, berdasarkan Peraturan Menteri Keuangan Nomor : 171/PMK.05/2007 dibuatlah suatu sistem informasi manajemen dan keuangan barang milik Negara dengan membuat suatu software

sebagai wadah pengoprasian informasi tersebut yang bernama SIMAK-BMN.

Dalam jurnal International Organization for Standardization (ISO:9126) menurut Roger S. Pressman (2005:746) menyatakan bahwa dalam konteks rekayasa perangkat lunak, kualitas perangkat lunak mengukur seberapa baik perangkat lunak dirancang (kualitas desain), dan seberapa baik perangkat lunak sesuai dengan rancangan tersebut (kualitas kesesuaian).

Acuan dalam penelitian ini mengarah kepada definisi teori yang telah dinyatakan oleh Roger S. Pressman tersebut, dan dengan bersumber pada jurnal

1. Kualitas Desain

a. Visibility : berhubungan dengan ukuran dimana suatu objek atau cahaya dapat terlihat jelas.

b. Aksesibility : kemampuan untuk mencari informasi

dengan cepat dan mudah di seluruh dokumen dengan bantuan tombol navigasi.

c. Legibility : desain pada teks. Hal ini berhubungan dengan jenis, bentuk, dan ukuran huruf pada teks agar mudah dibaca.

d. Language : beberapa jenis bahasa yang diperlukan, maksudnya adalah penggunaan kalimat pendek dan penggunaan teks yang digunakan dengan baik dalam suatu penjelasan.

2. Kualitas Kesesuaian

a. Accountability : konsep etika dan pemerintahan

dangan beberapa makna, dengan kata lain informasi yang dihasilkan dapat dipertanggung jawabkan sesuai dengan ketetapan suatu pemerintahan.

b. Accuracy : ketepatan dalam penilaian.

c. Auditabilitas : memberi keyakinan bahwa informasi

yang disajikan bebas dari kesalahan.

24

Ada pun yang menjadi syarat utama yang harus diperhatikan dalam penilaian kinerja, hal ini seperti yang dikemukakan oleh Thomas Gomes (2003:141) dengan menyatakan bahwa dua syarat yang perlu diperhatikan dalam menilai kinerja secara efektif adalah :

1. Kriteria yang diukur secara objektif. Ada tiga kualifikasi yang dapat diukur secara objektif, yaitu :

a. Relevansi : tingkat kesesuaian antara kinerja dengan tujuan-tujuan kerja.

b. Reliabilitas : kinerja menghasilkan hasil kerja yang konsisten. c. Diskriminasi : dapat memperlihatkan perbedaan dalam kinerja. 2. Efektivitas dalam proses evaluasi. Ada tiga penilaiannya, yaitu :

a. Result-based performance evaluation : evaluasi hasil akhir kinerja sesuai dengan sasaran dan tujuan organisasi.

b. Behavior-based performance evaluation : kegiatan yang dilakukan saat dan hingga tercapainya sasaran (goals).

c. Judgmen-performance evaluation : evaluasi kinerja

pekerja berdasarkan deskripsi perilaku.

2.2.2 Perbedaan dengan penelitian sebelumnya

2. Penelitian oleh Iqbaria, Guimaraes, dan Davis (1995), memperlihatkan adanya pengaruh dari perceived ease of use terhadap perceived usefulness.

3. Hasil pengujian Mao dan Palvia (2006), serta Simon dan Paper (2007), menunjukkan adanya pengaruh perceived ease of use terhadap perceived usefulness

Perceived ease of use didefinisikan sebagai seberapa besar teknologi komputer dirasakan relative mudah untuk dipahami dan digunakan, sedangkan perceived usefulness didefinisikan sebagai tingkat dimana seseorang percaya bahwa dengan menggunakan sistem tertentu dapat meningkatkan kinerja. Davis (1989).

Berdasarkan uraian definisi diatas, Jika pengguna software akuntansi yakin dengan kualitas sistem yang digunakannya, dan merasakan bahwa menggunakan sistem tersebut tidak sulit, maka mereka akan percaya bahwa penggunaan sistem tersebut akan memberikan manfaat yang lebih besar dan meningkatkan kinerja mereka. Li (1997).

2.2.3 Bagan kerangka pemikiran

26

Electrotechnical Commission(IEC) dalam ISO/IEC 9126, “Rekayasa perangkat lunak-kualitas produk”.

Penjabaran atribut yang menjadi indikator penilaian variabel x (independen) pada penelitian ini adalah sebagai berikut :

1. Kualitas desain (berdasarkan user – centered design (UCD)): a. Visibility

b. Aksesbility

c. Legibility

d. Language

2. Kualitas Kesesuaian

a. Accountability

b. Accuracy

c. Kemampuan untuk diaudit (auditability)

d. Procces cabilities

Sedangkan penjabaran atribut yang menjadi indikator penilaian variabel y (dependen) pada penelitian ini berdasarkan syarat yang digagaskan oleh Thomas Gomes (2003:141), yaitu :

1. Kriteria objektif a. Relevansi

b. Reliabilitas

2. Efektivitas dalam proses evaluasi. Ada tiga penilaiannya, yaitu : a. Result-based performance evaluation

b. Behavior-based performance evaluation

28

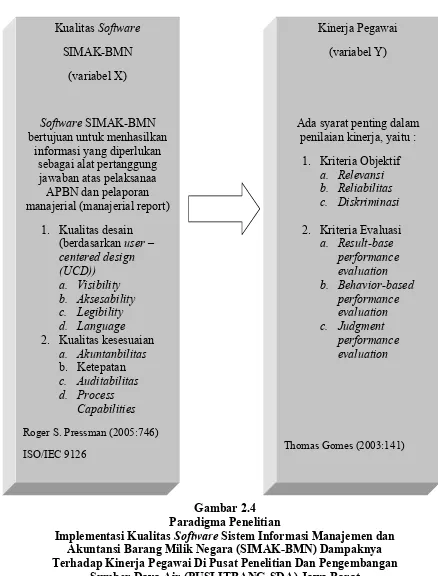

Gambar 2.4 Paradigma Penelitian

Implementasi Kualitas Software Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN) Dampaknya Terhadap Kinerja Pegawai Di Pusat Penelitian Dan Pengembangan

2.3.Hipotesis

Hipotesis merupakan dugaan sementara dari permasalahan penelitian yang kebenarannya masih perlu diuji dengan menggunakan taksiran atau referensi yang telah dirumuskan. Jadi, hipotesis diartikan sebuah taksiran atau referensi yang dirumuskan serta diterima untuk sementara yang dapat menerangkan fakta-fakta yang diamati atau kondisi-kondisi yang diamati dan digunakan sebagai petunjuk untuk langkah-langkah selanjutnya. (Carter V. Good, and Dauglas E. Scates. 1954. Method of research : Educational, psychological, sociological. Appleton. New York).

Dan menurut Karlinger (1973) dalam Moh. Nazir, ph. D (2003:151) menyatakan hipotesis adalah pernyataan yang bersifat terkaan dari hubungan dua atau lebih variabel.

30 BAB III

OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

Objek penelitian adalah hal awal (suatu permasalahan) yang harus

ditentukan dalam kegiatan penelitian sehingga penelitian dapat dilakukan secara

efektif dan efisien sesuai dengan tujuan penelitian. Pemilihan dan penentuan

objek penelitian yang tepat diharapkan dapat menunjang kegiatan selama

penelitian, sehingga hal-hal yang dibutuhkan dalam penelitian akan mudah

dicapai.

Pengertian objek penelitian secara umum merupakan permasalahan yang

dijadikan topik penulisan dalam rangka menyusun suatu laporan. Penelitian ini

dilakukan untuk memperoleh data-data yang berkaitan dengan objek penelitian

“Implementasi Kualitas Software Sistem Informasi Manajemen Dan Akuntansi

Barang Milik Negara (SIMAK-BMN) Dampaknya Terhadap Kinerja Pegawai

Pada Pusat Penelitian Dan Pengembangan Sumber Daya Air

(PUSLITBANG-SDA) Jawa Barat”. Sehingga dalam penelitian ini dapat diketahui dua variabel,

yaitu variabel independen (X) dan variabel dependen (Y). Variabel independen

(X) dalam penelitian ini adalah Kualitas Software Sistem Informasi Manajemen

Dan Akuntansi Barang Milik Negara (SIMAK-BMN) sedangkan variabel

3.1.1. Sejarah Singkat Perusahaan

Pusat Penelitian dan Pengembangan Sumber Daya Air (Puslitbang SDA)

Dept. PU mengalami beberapa kali perubahan nama sejak didirikan pertama kali

pada masa penjajahan Belanda, berikut pembahasannya :

Pada masa pejajahan Belanda sampai pada tahun 1936, di Indonesia

dikenal suatu badan yaitu Departement voor Verkeeren Waterstaat (V en W) yang

telah mendirikan Hidrodinamisch Laboratorium yang menempati ruangan

Technishe Hoge School (THS yang sekarang ITB).

Pada tahun 1947 pemerintah mengubah nama Hidrodinamisch

Laboratorium menjadi Institute voor Weg en Waterbouwkundige Onderzoekingen.

Perubahan tersebut berdasarkan Surat Ketetapan Mentri Republik Indonesia.

Pada tahun 1950 Institute voor Weg en Waterbouwkundige

Onderzoekingen mengalami perubahan nama dengan nama Institute Teknik dan

Tanah berdasarkan Surat Ketetapan Mentri Republik Indonesia.

Tahun 1966 pemerintah kembali mengubah nama Institute Teknik dan

Tanah menjadi Lembaga Penyelidikan Masalah Air (LPMA). Dengan pergantian

nama ini pemerintah mengharapkan adanya badan khusus yang meneliti dan

menyelidiki masalah air secara khusus.

Pada tahun 1974 pemerintah mengeluarkan peraturan tentang perubahan

Lembaga Penyelidikan Masalah Air menjadi Direktorat Penyelidikan Masalah Air

32

Pada tahun 1984 terjadi perubahan nama lagi menjadi Pusat Penelitian dan

Pengembangan Pengairan, yang berada di bawah Badan Litbang Departemen

Pekerjaan Umum.

Pada tahun 1999 pemerintah kembali mengubah nama menjadi Pusat

Penelitian dan Pengembangan Teknologi Sumber Daya Air (SDA), yang berada di

bawah Badan Litbang Departemen Permukiman dan Pengembangan Wilayah

(kimbangwil).

Dengan adanya perubahan dan penggantian nama oleh pemerintah

berdasarkan Surat Ketetapan Mentri Republik Indonesia tahun 2004 ditetapkan

dengan nama Pusat Penelitian dan pengembangan Sumber Daya Air, berada di

bawah Badan Penelitian dan Pengembangan Departemen Pekerjaan Umum

sampai sekarang.

3.1.2. Visi dan Misi Perusahaan

Visi adalah suatu pandangan jauh tentang perusahaan, tujuan-tujan

perusahaan dan apa yang harus dilakukan untuk mencapai tujuan tersebut pada

masa yang akan datang. Pernyataan tentang apa yang harus dilakukan dan

dikerjakan oleh suatu perusahaan dalam usahanya mewujudkan visi, itulah yang

disebut misi. Misi perusahaan adalah tujuan dan alasan mengapa perusahaan itu

Berdasarkan pemahaman tentang visi dan misi diatas, dan demi mencapai

tujuan hal yang diharapkan, PUSLITBANG-SDA Jawa Barat merumuskan visi

dan misi perusahaannya sebagai berikut :

3.1.2.1.Visi

Menjadi lembaga terkemuka yang menyediakan jasa keahlian teknologi

untuk mendukung tersedianya infrastruktur sumber daya air yang handal.

3.1.2.2.Misi

A. Meneliti dan mengembangkan teknologi tepat guna bidang sumber daya

air (SDA) yang kompetitif dan ramah lingkungan.

B. Menyusun norma, standar, pedoman, manual bidang konstruksi dan

bangunan sumber daya air.

C. Menunjang penyelenggaraan penyediaan tenaga ahli pengelolaan sumber

daya air melalui kegiatan diseminasi teknologi.

D. Memberikan Advicedan pelayanan teknis sumber daya air.

34

3.1.3. Struktur Organisasi Perusahaan

3.1.4. Deskripsi Tugas

Deskripsi kerja merupakan penjabaran mengenai pengertian tugas,

kewajiban pegawai, wewenang, tanggung jawab, dan jangkauan kerja agar tidak

terjadi tumpang tindih dalam pelaksanaan kerja dan dapat terkoordinasi dengan

baik. Adapun deskripsi kerja yaitu sebagian berikut:

A. Bagian Tata Usaha

Berdasarkan pasal 837, Bagian Tata Usaha mempunyai tugas

melaksanakan urusan administrasi perkantoran, keuangan dan perbendaharaan.

Pasal 838 :

Dalam melaksanakan tugas sebagaimana dimaksud dalam pasal 837, Bagian

Tata Usaha menyelenggarakan fungsi :

1. Pelaksanaan urusan perbendaharaan, pelaksanaan anggaran, pengelolaan

PNBP, serta verifikasi dan akuntansi keuangan.

2. Pelaksanaan urusan administrasi perkantoran dan penyelenggaraan rumah

tangga.

B. Bagian Keuangan

Bagian Keuangan mempunyai Tugas melakukan penerapan peraturan

perbendaharaan, pengelolaan anggaran, keuangan dan pelaksanaan pembiayaan,

36

C. Bendaharawan

Bertanggung jawab atas segala pengeluaran yang dilakukan di Pusat

Penelitian dan Pengembangan Sumber Daya Air (PUSLITBANG-SDA) Dept. PU.

D. Bagian Anggaran

Mengawasi pengeluaran anggaran pada Pusat Penelitian dan

Pengembangan Sumber Daya Air (PUSLITBANG-SDA) Dept. PU Bandung.

Membuat Surat Perintah Pembayaran (SPP) dan Surat Perintah Membayar (SPM)

untuk setiap pengeluaran yang terjadi.

E. Bagian Akuntansi

Menyusun dan membuatkan pembukuan / laporan keuangan dari setiap

pengeluaran pada Pusat Penelitian dan Pengembangan Sumber Daya Air

(PUSLITBANG-SDA) Dept. PU Bandung.

F. Subbagian Tata Usaha dan Rumah Tangga

Subbagian Tata Usaha dan Rumah Tangga mempunyai tugas melakukan

urusan tata usaha perkantoran, IKMN, pemeliharaan gedung dan rumah tangga.

G. Pengadaan Barang

Bagian Pengadaan Barang terdiri dari:

1. Penerima Barang

Yang mempunyai tugas:

1. Membuat Surat Pernyataan Kuasa (SPK) Pengguna Anggaran

mengenai penetapan rekanan.

2. Membuat Surat Order Pembelian (SOP) berdasarkan barang yang

akan dipesan dari rekanan.

3. Membuat Daftar Permintaan Barang (DPB) apabila sudah masuk

persetujuan dari Kuasa Pengguna Anggaran (KPA).

4. Menerima dan mengecek barang yang telah dipesan melalui rekanan.

H. Bidang Pengembangan Keahlian dan Sarana Kelitbangan

Berdasarkan pasal 841, Bidang Pengembangan Keahlian dan Sarana

Kelitbangan mempunyai tugas melaksanakan perencanaa dan pengembangan

keahlian, pengelolaan jabatan fungsional dan sumber daya litbang serta

pengembangan sarana kelitbangan.

Pasal 842 :

Dalam melaksanakan tugas sebagaimana dimaksud dalam pasal 841, Bidang

Pengembangan Keahlian dan Sarana Kelitbangan menyelenggarakan fungsi:

1. Pelaksanaan urusan pengembangan keahlian, fasilitas HaKi, pengelolaan

organisasi dan tatalaksana dan pengembangan jabatan fungsional serta

pengelolaan SDM Litbang.

2. Pengembangan sarana litbang dan laboratorium pengujian serta

38

I. Subbidang Pengembangan Keahlian

Subbidang Pengembangan Keahlian mempunyai tugas melakukan

perencanaan program, kebutuhan pendidikan dan pelatihan jabatan fungsional,

fasilitas HaKi, monitoring dan evaluasi perkembangan jabatan fungsional, fasilitas

pengajuan angka kredit, organisasi dan tatalaksana, serta membantu pengelolaan

sumber daya menusia litbang.

J. Subbidang Pengembangan Sarana

Subbagian Pengembangan Sarana mempunyai tugas melakukan

perencanaan, pengembangan sarana litbang, serta pengurusan akreditasi

laboratorium.

K. Bidang Standar dan Diseminasi

Berdasarkan pasal 845, Bidang Standar dan Diseminasi mempunyai tugas

mengkoordinasikan perumusan standar, fasilitas dan evaluasi penerapan standar,

melaksanakan diseminasi dan informasi serta pelayanan advis teknis bidang

sumber daya air.

Pasal 846 :

Dalam melaksanakan tugas sebagaimana dimaksud dalam pasal 845, Bidang

Standar dan Diseminasi menyelenggarakan fungsi :

1. Koordinasi Perumusan bahan standar dan manual Iptek, serta fasilitasi

2. Penyebarluasan dan pelayanan data dan informasi hasil litbang,

pengelolaan dokumentasi dan perpustakaan, serta koordinasi pelayanan

advis teknis bidang sumber daya air.

L. Subbidang Standar

Subbidang Standar mempunyai tugas pengumpulan data, perumusan,

koordinasi penyusunan, monitoring dan evaluasi penerapan, review dan revisi

standar bidang sumber daya air.

M. Subbidang Diseminasi

perpustakaan, publikasi dan fasilitasi penyebarluasan hasil litbang dan

standar, koordinasi layanan advis bidang sumber daya air.

N. Bidang Program dan Kerjasama

Berdasarkan pasal 849, Bidang Program dan Kerjasama mempunyai tugas

menyusun RENSTRA dan program tahunan, monitoring dan evaluasi serta

pengembangan kerjasama dan kemitraan hasil litbang sumber daya air.

Pasal 850 :

Dalam melaksanakan tugas sebagaimana dimaksud dalam pasal 849, Bidang

Program dan Kerjasama menyelenggarkan fungsi :

1. Penyusunan rencana statejik dan program tahunan, monitoring dan

40

2. Pengembangan kerjasama litbang dalam dan luar negeri serta

megkoordinasi kemitraan hasil litbang bidang sumber daya air dengan

stakeholderterkait.

O. Subbidang Program dan Evaluasi

Subbidang Program dan Evaluasi mempunyai tugas melakukan

penyusunan rencana stratejik penyelenggaraan litbang, penyusunan program dan

anggaran litbang tahunan, pemantauan pelaksanaan litbang, evaluasi dan

pelaporan kinerja hasil litbang.

P. Subbidang Pengembangan Kerjasama

Subbidang Pengembangan Kerjasama mempunyai tugas melakukan

kerjasama dalam dan luar negari untuk menyelenggarakan litbang, kehumasan,

pengurusan administrasi dan anggaran kerjasama kemitraan dan korporasi dan

koordinasi dalam pelaksanaan.

3.2. Metode Penelitian

Metode penelitian adalah suatu teknik atau cara mengumpulkan,

memperoleh data, baik berupa data primer maupun sekunder yang digunakan

untuk keperluan menyusun suatu karya ilmiah dan kemudian menganalisa

faktor-faktor yang berhubungan dengan pokok-pokok permasalahan sehingga terdapat

Pengertian metode penelitian dirincikan berbeda-beda oleh banyak

peneliti. Namun secara garis besar, metode penelitian diartikan sesuai dengan

metode atau cara yang dilakukan dalam pencarian data pada penelitian tersebut.

Dalam penelitian ini, untuk memperoleh data yang lengkap dan benar akan

data yang dibutuhkan maka metode penelitian yang digunakan dalam penelitian

ini berdasarkan metodenya adalah metode survei dan metode evaluasi.

Definisi metode survei dan metode evaluasi seperti yang dijelaskan oleh

Bambang S. Soedibjo (2005:4-5), metode survei merupakan penelitian yang

dilakukan pada populasi kecil atau besar, akan tetapi data yang dipelajari adalah

data dari sampel yang diambil dari populasi, metode evaluasi merupakan

penelitian yang bertujuan untuk melihat sampai berapa jauh suatu program atau

suatu sistem baru telah mencapai sasaran yang ditetapkan. Metode evaluasi

dipakai karena didalamnya juga memperhatikan dan meneliti hubungan antar

variabel dan terkadang dapat menentukan hubungan sebab-akibat.

Selain berdasarkan metodenya, penelitian ini juga berdasarkan analisis

dan jenis data, yaitu kualitatif dan kuantitatif. Pengertian kualitatif secara umum

merupakan jawaban dari rumusan masalah dan tujuan penelitan. Sedangkan

pengertian kualitatif menurut Bambang S. Soedibjo (2005 : 7) adalah penelitian

dimana datanya berbentuk data kualitatif seperti kalimat atau gambar-gambar.

Masalah yang dihadapi oleh Pusat Penelitian dan Pengembangan Sumber Daya

Air (PUSLITBANG-SDA) Jawa Barat adalah Implementasi Kualitas Software

(SIMAK-42

BMN) dan Kinerja pegawai. Dan hasil yang digunakan sebagai masalah yang

akan diteliti lebih lanjut yaitu dengan menggunakan metode kuantitatif.

Pengertian metode kuantitatif adalah :

“Penelitian dimana data yang dikumpulkan adalah data kuantitatif dan dianalisis secara kuantitatif melalui pendekatan matematika dan statistika ” (Bambang S. Soedibjo, 2005 : 7)

Filsafat positivisme memandang realitas, gejala, atau fenomena itu dapat

diklasifikasikan, relative tetap, konkrit, teramati, terukur, dan hubungan gejala

bersifat sebab akibat. Proses penelitian bersifat deduktif, dimana untuk menjawab

rumusan masalah digunakan konsep atau teori sehingga dapat dirumuskan

hipotesis.

3.2.1. Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan

sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan

berguna bagi semua pihak yang terlibat dalam proses penelitian, karena langkah

dalam melakukan penelitian mengacu kepada desain penelitian yang telah dibuat.

Proses penelitian ini menggunakan penelitian kualitatif dan penelitian

kuantitatif.

”Proses penelitian dapat dibagi menjadi lima macam diantaranya yaitu sumber masalah, rumusan masalah, konsep dan teori yang relevan dan penemuan yang relevan, pengajuan hipotesis, metode penelitian, menyusun instrumen penelitian, dan kesimpulan.”(Sugiyono 2008 : 18)

Berdasarkan proses penelitian diatas, maka desain penelitian ini dapat

1. Sumber Masalah

Peneliti menentukan masalah-masalah sebagai fenomena untuk dasar

penelitian yang terdapat di Pusat Penelitian dan Pengembangan Sumber Daya

Air (PUSLITBANG-SDA) Jawa Barat.

2. Rumusan Masalah

Agar permasalahan jelas dan tidak menimbulkan keraguan-keraguan atau

tafsir yang berbeda-beda maka diperlukan rumusan masalah. Rumusan

masalah merupakan suatu pertanyaan yang akan dicari jawabannya melalui

pengumpulan data. Rumusan masalah digunakan sebagai dasar pengajuan

teori dan hipotesis, metode analisis dan penarikan kesimpulan. Adapun

rumusan masalah yang terdapat di Pusat Penelitian dan Pengembangan

Sumber Daya Air (PUSLITBANG-SDA) Jawa Barat adalah tentang Kualitas

Software Sistem Informasi Manajemen Dan Akuntansi Barang milik Negara

(SIMAK-BMN) yang berjalan saat ini terhadap proses kinerja pegawai.

3. Konsep dan teori yang relevan dan Penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis),

maka diperlukan referensi teoritis yang relevan dengan masalah dan dalam

penelitian sebelumnya dapat digunakan sebagai bahan untuk memberikan

jawaban sementara terhadap masalah yang terdapat di Pusat Penelitian dan

Pengembangan Sumber Daya Air (PUSLITBANG-SDA) Jawa Barat.

4. Pengajuan Hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

44

empiris (faktual) maka jawaban itu disebut hipotesis. Hipotesis yang dibuat

dalam penelitian ini adalah Implementasi Kualitas Software Sistem Informasi

Manajemen Dan Akuntansi Barang milik Negara (SIMAK-BMN) Dampaknya

Terhadap Kinerja Pegawai Di Pusat Penelitian dan Pengembangan Sumber

Daya Air (PUSLITBANG-SDA) Jawa Barat.

5. Metode Penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian

yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat

ketelitian data yang diharapkan dan konsisten data yang dikehendaki. Metode

penelitian yang digunakan untuk mengetahui Kualitas Software Sistem

Informasi Manajemen Dan Akuntansi Barang milik Negara (SIMAK-BMN)

yang berjalan pada Pusat Penelitian dan Pengembangan Sumber Daya Air

(PUSLITBANG-SDA) Jawa Barat menggunakan pendekatan terstruktur.

Sedangkan untuk mengetahui kinerja pegawai dalam pengolahan data, metode

yang digunakan adalah metode penelitian kualitatif dan metode penelitian

kuantitatif.

6. Menyusun Instrumen Penelitian

Instrumen ini digunakan sebagai alat pengumpul data dan instrumen dalam

penelitian ini berbentuk kuesioner. Sebelum instrumen digunakan untuk

pengumpulan data, maka instrumen penelitian harus terlebih dahulu diuji

validitas dan reabilitasnya. Pada penelitian ini untuk menguji adanya

hubungan Kualitas Software Sistem Informasi Manajemen Dan Akuntansi

Pusat Penelitian dan Pengembangan Sumber Daya Air (PUSLITBANG-SDA)

Jawa Barat menggunakan korelasi Rho Spearman, sedangkan untuk menguji

adanya pengaruh software SIMAK-BMN (X) dengan kinerja pegawai (Y)

menggunakan regresi linier sederhana.

7. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa

jawaban terhadap rumusan masalah. Dengan menekankan pada pemecahan

masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai

dasar untuk pengambilan keputusan yang terdapat di Pusat Penelitian dan

Pengembangan Sumber Daya Air (PUSLITBANG-SDA) Jawa Barat.

3.2.2. Operasional Variabel

Menurut Bambang S. Soedibjo (2005:47) Operasionalisasi Variabel adalah

salah satu langkah setelah kita melakukan konseptualisasi dan merupakan suatu

proses untuk mengembangkan apa yang disebut definisi operasional.

Dalam penelitian ini terdapat dua variabel, variabel bebas (Variabel

Independent) yaitu Kualitas Software SIMAK-BMN sebagai variabel X, dan

variabel terikat (Variabel Dependen) yaitu Kenerja Pegawai sebagai variabel Y.

3.2.2.1.Variabel Independen (Kualitas Software SIMAK-BMN)

Variabel Independen atau variabel bebas adalah salah satu variabel yang

mempengaruhi variabel dependen secara positif maupun negative. Bambang S.

46

Acuan dalam penelitian ini mengarah kepada definisi teori yang telah

dinyatakan oleh Roger S. Pressman tersebut, dan dengan bersumber pada jurnal

International Organization for Standardization (ISO) dan Intenational

Electrotechnical Commission(IEC) dalam ISO/IEC 9126, “Rekayasa perangkat

lunak-kualitas produk”.Sesuai dengan keterkaitan fungsi software SIMAK-BMN

tersebut. Adapun indikator variabel independen sebagai berikut :

1. Kualitas Desain

a. Visibility : berhubungan dengan ukuran dimana suatu

objek atau cahaya dapat terlihat jelas.

b. Aksesibility : kemampuan untuk mencari informasi

dengan cepat dan mudah di seluruh dokumen dengan bantuan

tombol navigasi.

c. Legibility : desain pada teks. Hal ini berhubungan

dengan jenis, bentuk, dan ukuran huruf pada teks agar mudah

dibaca.

d. Language : beberapa jenis bahasa yang diperlukan,

maksudnya adalah penggunaan kalimat pendek dan penggunaan

teks yang digunakan dengan baik dalam suatu penjelasan.

2. Kualitas Kesesuaian

a. Accountability : konsep etika dan pemerintahan

dangan beberapa makna, dengan kata lain informasi yang

dihasilkan dapat dipertanggung jawabkan sesuai dengan ketetapan

b. Accuracy : ketepatan dalam penilaian.

c. Auditabilitas : memberi keyakinan bahwa informasi

yang disajikan bebas dari kesalahan.

d. Process Capabilities : kemampuan untuk melakukan suatu

tindakan.

3.2.2.1.Variabel Dependen (Kinerja Pegawai)

Variabel Dependen atau variable terikat adalah variabel yang menjadi

perhatian utama dalam sebuah penelitian. Bambang S. Soedibjo (2005:25)

Ada dua syarat utama yang harus diperhatikan dalam penilaian, hal ini

seperti yang dikemukakan oleh Thomas Gomes (2003:141) dengan menyatakan

bahwa dua syarat yang perlu diperhatikan dalam menilai kinerja secara efektif

adalah. Dapaun indikator variabel dependen sebagai baerikut :

1. Kriteria yang diukur secara objektif. Ada tiga kualifikasi yang dapat

diukur secara objektif, yaitu :

a. Relevansi : tingkat kesesuaian antara kinerja dengan

tujuan-tujuan kerja.

b. Realibilitas : kinerja menghasilkan hasil kerja yang konsisten.

c. Diskriminasi : dapat memperlihatkan perbedaan dalam kinerja.

2. Efektivitas dalam proses evaluasi. Ada tiga penilaiannya, yaitu :

a. Result-based performance evaluation : evaluasi hasil

48

b. Behavior-based performance evaluation : kegiatan yang

dilakukan saat dan hingga tercapainya sasaran (goals).

c. Judgmen-performance evaluation : evaluasi kinerja

pekerja berdasarkan deskripsi perilaku.

TABEL 3.1

Operasional Variabel Penelitian

Variabel Konsep variabel Indikator Ukuran Skala

Kualitas software

yang dihasilkan sebagai

alat pertanggung jawaban

atas pelaksanaan APBN

dan pelaporan manajerial.

b.akurasi dan presisi

c. auditabilitas

d. process capabilities

akuntanbilitas tingkat output sesuai

dengan yang

menilai kinerja secara

efektif

1.Kriteria yang diukur

secara objektif

relevansi Tingkat kesesuaian

kerja

Ordinal

reliabilitas Tingkat konsisten

50

3.2.3. Sumber dan Teknik Penentuan Data

Adapun sumber dan teknik penentu data yang digunakan dalam penelitian

ini adalah sebagai beriku

3.2.3.1.Sumber Data

A. Sumber Data Primer

Data primer adalah informasi yangdiperoleh pertama kali oleh peneliti

menyangkut variabel yang menjadi tujuan utama penelitian. Bambang S.

Soedibjo (2005:88).

selain peneliti yang melakukan kajian pada saat ini. Bambang S. Soedibjo

Dengan sumber data sekunder :

1. Catatan perusahaan

2. Publikasi pemerintah

3. Situs web

4. Internet

3.2.3.2.Teknik Penentuan Data (Penentuan Sampel Minimal)

Dalam menentukan sampel, perlu diketahui populasi yang diteliti. Menurut

Bambang S.Soedibjo (2005:101) populasi adalah kumpulan dari subjek atau

pengukuran dari masalah yang akan diteliti. Sehingga sampel diartikan sebagai

subjek atau pengukuran yang diambil dari populasi.

Mengingat terbatasnya populasi pemakai software SIMAK-BMN di

PUSLITBANG-SDA Jawa Barat, yakni 5 orang. Hal ini dikarenakan software

SIMAK-BMN termasuk software yang memerlukan tenaga ahli dalam bidang

akuntansi dan teknologi informasi. Menurut Stone et al (1996),

“Pengalaman dengan software aplikasi dan menggunakan teknologi

tersebut dipandang sebagai suatu bentuk nilai plus”.

Dari uraian diatas, dengan demikian teknik sampling yang dipakai adalah

sampling probabilitas. Menurut Bambang S. Soedibjo (2005:104)

“Sampling probabilitas adalah setiap anggota populasi yang akan

dijadikan sampel memiliki kesempatan yang sama untuk terpilih atau peluang

52

Sehingga sampling probabilitas dilakukan apabila populasi yang kita

hadapi jelas ukuran unitnya, beserta batasan tertentu jumlahnya.

Dengan demikian sampel pada penelitian ini adalah sampel total, yakni 5

orang. Hal ini didasarkan pada pendapat Winarno Surakhmad (1999:100), yaitu

“Masalah penarikan sampel ini ditiadakan sama sekali dengan

memasukkan seluruh populasi sebagai sampel, yaitu dengan memasukkan seluruh

populasi terbatas. Sampel yang jumlahnya sebesar populasi disebut sampel

total”.

3.2.4. Teknik Pengumpulan Data

Untuk menunjang hasil penelitian, maka penulis melakukan pengumpulan

data yang diperlukan dengan cara sebagai berikut:

a. Data Primer

1. Observasi : peneliti melakukan kegiatan dengan berperan

sebagai participan (terjun langsung) maupun non-partisipan. Obserasi

dilakukan di Pusat Penelitian Dan Pengembangan Sumber Daya Air

(PUSLITBANG-SDA).

2. Wawancara : merupakan salah satu metode pengumpulan data

dimana peneliti bertemu langsung (tatap muka) atau tidak langsung

(telepon, konferensi video, online jaringan internet. Wawancara

dilakukan kepada karyawan di Pusat Penelitian Dan Pengembangan

3. Kuesioner : sehimpunan pernyataan yang telah dirancang

terlebih dahulu dimana responden diberi alternatif pilihan jawaban

yang sesuai dengan pendapatnya. Penyebaran kuesioner hanya

dilakukan pada karyawan bagian tata usaha sub bagian umum di Pusat

Penelitian Dan Pengembangan Sumber Daya Air

(PUSLITBANG-SDA).

b. Data Sekunder

1. Studi Kepustakaan (Library Research)

Penelitian ini dilakukan untuk menghimpun teori-teori, pendapat yang

dikemukakan oleh para ahli yang diperoleh dari buku-buku kepustakaan serta

literatur lainnya yang dijadikan sebagai landasan teoritis dalam rangka

melakukan pembahasan. Landasan teori ini dijadikan sebagai pembanding

dengan kenyataan di perusahaan.

3.2.4.1.Uji Validitas

Uji validitas data dilakukan untuk mengetahui tingkat validitas data dan

derajat kebenaran (valid atau tidaknya suatu item pernyataan pada kuesioner yang

diberikan pada responden) dari suatu proses pengumpulan data pada instrument

penelitian. Kita juga menetapkan nilai kritisnya sebesar 0,3 artinya jika koefisiensi

korelasi bernilai > 0,3 maka butir dinyatakan valid (Bambang S. Soedibjo,

54

Berikut adalah dasar dalam pengambilan keputusan :

1. Jika r positif, serta r hitung ≥ 0,3 (r kritis) maka item pertanyaan tersebut valid

2. Jika r tidak positif, serta r hitung ≤ 0,3 (r kritis) maka item pertanyaan tersebut

tidak valid

Untuk pengujian validitas ini instrumen penelitian yang berupa skor yang

memiliki tingkatan, menggunakan Software SPSS 16.0 For Windows dan

Microsoft Excel 2007 dan perhitungan manual berdasarkan rumus yang

digunakan adalah korelasi Pearson/Product Moment, koefisien korelasi

diformulasikan sebagai berikut :

ݎ௫ ௬ = ݊∑ݔ ݕ−

(∑ݔ)(∑ݕ)

ඥ((݊∑ݔଶ−ሺ∑ݔሻଶ)(݊∑ݕଶ−ሺ∑ݕሻଶ)

Keterangan :

r୶ ୷ ୀKoefisien Korelasi yang dicari antara Variabel X dan Y

Σx = Jumlah nilai variabel X

Σy = Jumlah nilai variabel Y

݊ = Jumlah banyaknya sampel

Perhitungan koefisien korelasi dalam penelitian ini dengan cara

mengkorelasikan total skor setiap item pernyataan dengan total skor setiap

3.2.4.2.Uji Reliabilitas

Pengerian Reliabilitas pada dasarnya adalah alat pengumpulan

(pengukuran) data menunjukkan hasil pengukuran konsistensi apabila digunakan

untuk pengukuran pada waktu yang berbeda dan tidak tergantung siapa yang

menggunakannya. Uji reliabilitas dilakukan dengan tujuan untuk mengetahui

konsistensi dari instrumen sebagai alat ukur, sehingga hasil pengukuran dapat

dipercaya.

Metode yang digunakan untuk uji reliabilitas adalah reliabilitas

konsistensi antar butir : uji Alpha (α) Cronbach, uji ini dilakukan untuk melihat

konsistensi responden dalam menjawab semua butir pertanyaan. Meskipun

butir-butir ini independen akan tetapi apabila mengukur konsep yang sama, butir-butir-butir-butir

ini akan berkorelasi antara yang satu dengan yang lainnya. Bambang S. Soedibjo

(2005:70).

Dalam penelitian ini, uji Alpha (α) Cronbach menggunakan Software

SPSS 16.0 For Windows. Dan perhitungan manual Koefisien uji Alpha (α)

r = koefisien reliabilitas instrument (alpha Cronbach)

k = banyaknya butir pernyataan

∑ߪ² = total varians butir

56

3.2.5. Rancangan Analisis dan Pengujian Hipotesis

Berikut adalah rancangan analisis dan pengujian Hipotesis :

3.2.5.1. Analisis Kualitatif

Dalam penelitian ini menggunakan metode analisis kualitatif, metode ini

adalah metode yang memberikan manfaat untuk menjaring persoalan yang akan

diteliti. Tujuan melakukan penelitian dengan menggunakan metode analisis

deskriftif dengan pendekatan kualitatif adalah untuk mendapatkan pemahaman

atas masalah dan faktor-faktor yang mendasarinya..

Data kualitatif dalam statistik dapat berupa data berskala ordinal. Data

berskala ordinal adalah data yang diperoleh dengan cara kategorisasi atau

klasifikasi. Akan tetapi diantara kategorisasi data tersebut terdapat hubungan atau

jenjang yang menunjukkan ketidaksetaraan. Untuk mendapatkan data berskala

ordinal pertanyaan-pertanyaan dalam kuesioner hendaknya menggunakan opsi

jawaban model skala Likert dan untuk kepentingan pengolahan data di SPSS,

maka opsi-opsi yang berupa teks tersebut harus dikuatifikasi (diberi simbol

angka). Pada umumnya opsi jawaban terdiri atas 5 (lima) opsi sebagai berikut :

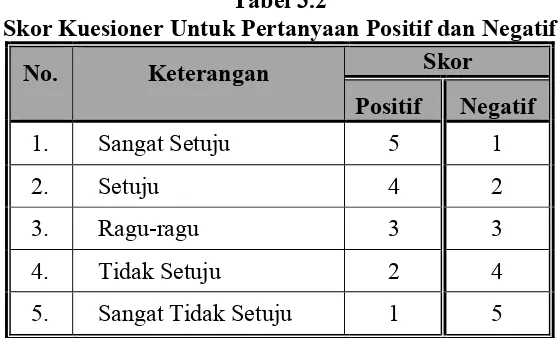

Tabel 3.2

Skor Kuesioner Untuk Pertanyaan Positif dan Negatif

No. Keterangan Skor

5. Sangat Tidak Setuju 1 5

Dari setiap pertanyaan-pertanyaan yang berhubungan dengan kedua

variabel (variabel bebas dan variabel terikat) tersebut, diukur dengan

menggunakan skala likert. Pengertian skala Likert menurut Sugiyono (2009:93)

adalah sebagai berikut:

“Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi

seseorang atau sekelompok orang tentang fenomena sosial.”

Untuk mengetahui kinerja pegawai terhadap penggunaan Software

SIMAK-BMN di PUSLITBANG Jawa Barat, maka ditetapkan peringkat dalam

setiap variabel penelitian dapat dilihat dari perbandingan antara skor aktual

dengan skor ideal. Skor aktual diperoleh melalui hasil perhitungan seluruh

pendapat responden sesuai dengan nilai yang diberikan, sedangkan skor ideal

diperoleh melalui prediksi nilai tertinggi dikalikan dengan jumlah kuesioner dikali

jumlah responden, sehingga rumusnya adalah :

ୗ ୩ ୭ ୰ ୟ ୩ ୲ ୳ ୟ ୪ ୗ ୩ ୭ ୰ ୧ ୢ ୣ ୟ ୪x 100%

Keterangan :

1. Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah

diajukan.

2. Skor ideal adalah skor atau nilai tertinggi atau semua responden diasumsikan

58

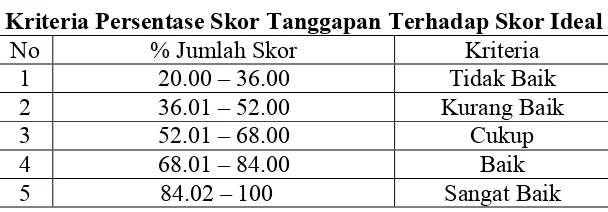

Selanjutnya hasil tersebut dikonfirmasikan dengan kriteria yang telah

ditetapkan, dapat dilihat pada tabel berkut :

Tabel 3.3

Kriteria Persentase Skor Tanggapan Terhadap Skor Ideal

No % Jumlah Skor Kriteria

1 20.00 – 36.00 Tidak Baik

2 36.01 – 52.00 Kurang Baik

3 52.01 – 68.00 Cukup

4 68.01 – 84.00 Baik

5 84.02 – 100 Sangat Baik (Sumber : Umi Narimawati, 2007 : 84-85)

3.2.5.2.Analisis Kuantitatif

Pengertian analisis kuantitatif secara umum adalah hasil suatu masalah

yang akan diteliti lebih lanjut. Analisis yang dilakukan dalam penelitian ini yaitu

menggunakan statistik inferensi. Pada penelitian, data penelitian dari penyebaran

kuesioner memiliki tingkat pengukuran ordinal dan menggunakan statistika

non-parametrik, hal ini karena dalam penelitian ini peneliti tidak begitu peduli dengan

bentuk distribusi dan kenormalan data. Sehingga untuk melakukan analisis

kuantitatif non-parametrik dengan menggunakan korelasi Rho Spearman (ݎ௦).

Statistik inferensi digunakan juga digunakan sebagai pengambilan

keputusan dan pada umumnya menyertakan pengambilan keputusan dengan uji

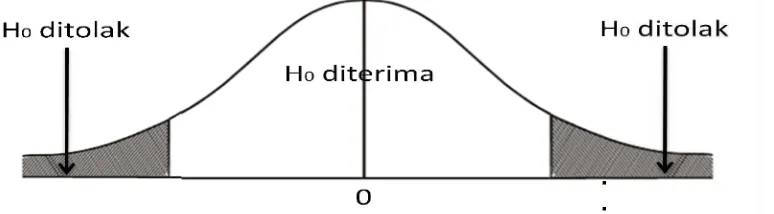

hipotesis. Uji hipotesis yang dilakukan dalam penelitian yaitu menggunakan

Software SPSS 16.0 For Windows, adapun langkah-langkahnya dengan