1

BAB I

PENDAHULUAN

1.1Latar Belakang Kerja Praktek

Era reformasi telah memberikan warna baru dalam proses pemerintah negara dengan dikeluarkannya peraturan baru tentang otonomi daerah sesuai dengan undang-undang nomor 22 tahun 1999 tentang pemerintah daerah. Paradigma baru dari sentralisasi ke desentralisasi tentunya membutuhkan upaya dari pemerintah untuk menegakkan kemandirian di dalam melaksanakan pembangunan.

Pemerintah daerah harus berjalan sesuai dengan tujuannya yaitu melaksanakan pembangunan yang serasi serta menjamin perkembangan pembangunan daerah, mengingat tidak semua pembiayaan pembangunan dapat diberikan kepada daerah-daerah, maka daerah tersebut dituntut untuk menggali sumber keuangan sendiri berdasarkan perundang-undangan yang berlaku. Sumber pendapatan daerah merupakan sumber keuangan yang meliputi pajak daerah, retribusi daerah, hasil perusahaan daerah, dan sumber pendapatan lainnya.

azas-azas yang berlaku dalam pemungutan penerimaan negara. Salah satu penerimaan negara berasal dari pajak.

Pajak adalah suatu kewajiban kenegaraan dan pengabdian serta peran aktif warga negara dan anggota masyarakat lainnya untuk membiayai berbagai keperluan Negara berupa Pembangunan Nasional yang pelaksanaannya diatur dalam undang-undang dan peraturan-peraturan untuk tujuan kesejahteraan bangsa dan Negara.

Negara Republik Indonesia adalah negara hukum berdasarkan pancasila dan Undang-undang dasar 1945 yang menjunjung tinggi hak dan kewajiban setiap masyarakat. Oleh karena itu, Negara menempatkan perpajakan sebagai perwujudan salah satu kewajiban kenegaraan dalam rangka kegotong royongan nasional sebagai peran serta aktif masyarakat dalam membiayai pembangunan.

Esensi pembangunan adalah keseluruhan aktivitas yang berjalan meliputi perencanaan, pelaksanaan dan evaluasi guna mencapai tujuan ke arah perubahan kesejahteraan masyarakat yang lebih baik. Seluruh aktivitas tersebut didukung oleh kebijakan pembangunan, sehingga menjadi pedoman yang representatif dalam meningkatkan nilai tambah dalam upaya pencapaian perubahan tersebut.

Perencanaan Pembangunan Jangka Pendek yang merupakan bagian dari perencanaan pembangunan jangka menengah terdiri atas formulasi kebijakan anggaran (budget policy formulation) dan perencanaan operasional anggaran (budget operation planning). Penyusunan Kebijakan Umum Anggaran (KUA)

3

Formulasi kebijakan anggaran berkaitan dengan analisa fiskal, sedang perencanaan operasional anggaran lebih ditekankan pada alokasi sumberdaya.

Dalam penyusunan Kebijakan Umum Anggaran Pendapatan dan Belanja Daerah ini, perhatian atas perkembangan kondisi perekonomian tetap menjadi fokus perhatian dalam penyiapan Kebijakan Umum Anggaran, karena bagaimanapun juga ketersediaan dana untuk belanja diperoleh dari pendapatan tidak terlepas dari perkembangan dan prospek perekonomian ke depan. Selanjutnya, ketersediaan dana dalam APBD akan digunakan seoptimal mungkin dalam mendukung jalannya roda pemerintahan dan tingkat layanan yang diberikan kepada masyarakat sebagaimana yang selama ini diselenggarakan, sehingga dari pelaksanaan fungsi pemerintah tersebut harapan masyarakat dapat diwujudkan, serta tantangan dari pelaksanaan roda pemerintahan dan pembangunan akan diminimalisir. Dengan demikian, pemerintah yang diberi amanah untuk mewujudkan kesejahteraan masyarakat akan dapat memberikan implikasi yang lebih luas.

selanjutnya dimanfaatkan oleh pemerintah untuk tugas-tugas pemerintah dalam membangun sarana maupun prasarana yang berguna untuk kepentingan umum.

Sesuai dengan undang-undang nomor 34 tahun 2000 tentang pajak daerah dan retribusi daerah, yang mana pajak daerah ini banyak jenisnya dan pemungutannya berbeda-beda, diantaranya adalah jenis pajak daerah yang ditangani oleh pemerintah daerah propinsi terdiri atas pajak kendaraan bermotor, bea balik nama kendaraan bermotor, pajak bahan bakar kendaraan bermotor dan kendaraan di atas air, pajak atas pemanfaatan air bawah tanah dan air permukaan, yang ditangani oleh pemerintah daerah kabupaten/kota terdiri dari pajak hotel, restoran, hiburan, reklame, penerangan jalan dan pajak parkir, sedangkan yang termasuk pajak pusat adalah pajak bumi dan bangunan dan bea perolehan hak atas tanah dan bangunan.

5

Penerimaan pajak merupakan pemasukan dana yang paling potensial bagi negara, karena besarnya pajak seiring laju pertumbuhan penduduk, perekonomian, dan stabilitas politik. Sedangkan penerimaan diluar pajak seperti dari sektor migas sesuai dengan hukum alam, jika terus menerus dieksploitasi censderung akan berkurang pada akhirnya habis.

Pemerintah memperkirakan laporan penerimaan pajak selama 2009 mencapai Rp577,6 triliun atau sekitar 98,3 persen dari target yang ditetapkan dalam dokumen stimulus fiskal 2009. Menteri Keuangan Sri Mulyani Indrawati di Jakarta, Selasa, mengatakan, realisasi penerimaan pajak selama semester I 2009 sebesar Rp256,7 triliun atau sekitar 43,7 persen dari target di dokumen stimulus fiskal 2009. Menkeu mengungkapkan hal itu ketika menyampaikan Laporan Semester I, Prognosa Semester II 2009, dan RAPBN 2009 dalam rapat kerja Panitia Anggaran DPR.

Laporan penerimaan pajak untuk tujuan umum adalah laporan yang dimaksudkan untuk kebutuhan pengguna, yang dimaksudkan dengan pengguna adalah masyarakat, legislatif, lembaga pemeriksa atau pengawas, pihak yang memberi atau berperan dalam proses donasi, investasi, dan pinjaman , serta pemerintah.

umum yang dikirim langsung oleh kantor pusat untuk mengolah data dan memproses sehingga dapat melaporkan laporan penerimaan pajak.

Kantor Pelayanan Perbendaharaan Negara merupakan ujung tombak pelayanan publik yang dimiliki Ditjen Perbendaharaan yang memberikan layanan berupa pencairan APBN, penatausahaan setoran penerimaan negara dan penyusunan laporan keuangan serta bimbingan teknis terkait pelaksanaan dan pertanggungjawaban APBN.

Untuk itu, KPPN selaku media antara pemerintah dan masyarakat, terhadap penyaluran dana APBN harus bisa menunjukkan eksistensi dan kiprah kerjanya dimata publik dengan didukung sumber daya manusia yang mempunyai akan tugas pokok dan fungsi KPPN di daerah. Hal tersebut sangat penting dimana KPPN lahir seiring dengan terjadinya reorganisasi di tubuh Departemen Keuangan, sebagai bagian dari implementasi reformasi manajemen keuangan pemerintah, yaitu dengan terbentuknya Jendral Perbendaharaan Negara.

7

Prosedur Laporan Penerimaan Pajak Pada Kantor Pelayanan

Perbendaharaan Negara Sukabumi”.

1.2Tujuan Kerja Praktek

Maksud dari penulis mengadakan tinjauan ini adalah untuk memperoleh dan mengumpulkan data atau keterangan serta informasi yang berhubungan dengan permasalahan yang akan dibahas oleh penulis yaitu untuk mengetahui penyajian informasi relevan tentang laporan penerimaan pajak pada Kantor Pelayanan Perbendaharaan Negara Kota Sukabumi.

Berdasarkan masalah yang ada, maka tujuan yang akan dicapai oleh penulis dalam tinjauan ini adalah :

1. Untuk mengetahui penyajian laporan penerimaan pajak pada Kantor Pelayanan Perbendaharaan Negara Kota Sukabumi.

2. Untuk mengetahui prosedur penyusunan laporan penerimaan pajak pada Kantor Pelayanan Perbendaharaan Negara Kota Sukabumi.

3. Untuk mengetahui bidang-bidang yang terlibat dalam proses penyusunan laporan penerimaan pajak pada Kantor Pelayanan Perbendaharaan Negara Kota Sukabumi.

5. Untuk mengetahui upaya-upaya yang dilakukan oleh Kantor Pelayanan Perbendaharaan Negara Kota Sukabumi dalam mengatasi hambatan atau kendala dalam penyusunan laporan penerimaan pajak.

1.3 Kegunaan Kerja Praktek

Informasi-informasi yang berhasil dikumpulkan selama tinjauan ini baik yang diperoleh dari perusahaan yang diteliti maupun literatur, diharapkan akan memberi manfaat bagi penulis, bagi perusahaan serta masyarakat secara umum. 1. Bagi Penulis

Tinjauan ini dapat digunakan sebagai bahan masukan dan perbandingan yang dapat menambah wawasan dan ilmu pengetahuan serta menjadi informasi dasar yang memadai tentang penyajian laporan penerimaan pajak pada Kantor Pelayanan Perbendaharaan Negara Kota Sukabumi.

2. Bagi Perusahaan

Diharapkan hasil tinjauan ini dapat memberikan sumbangan pemikiran atau informasi serta masukan positif bagi manajemen perusahaan yang berhubungan dengan penyajian laporan penerimaan pajak pada Kantor Pelayanan Perbendaharaan Negara Kota Sukabumi sebagai bahan pertimbangan dalam mengambil keputusan agar mampu meningkatkan kinerjanya pada masa yang akan datang.

9

Dapat menjadi tambahan referensi dan tambahan informasi mengenai pelaksanaan penyajian laporan penerimaan pajak, serta menambah pengetahuan rekan mahasiswa lain yang kelak akan membutuhkannya.

1.4 Lokasi dan Waktu Kerja Praktek

11

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat KPPN Sukabumi

KPPN Sukabumi ditetapkan dengan Keputusan Menteri Keuangan RI Nomor 303/KMK.01/2004 tanggal 23 Juni 2004 tentang Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Perbendaharaan dan Kantor Pelayanan Perbendaharan Negara, sebagai perwujudan reformasi manajemen keuangan di Indonesia guna menciptakan tata kelola kepemerintahan yang baik dengan penajaman fungsi selaku Bendahara Umum Negara

KPPN Sukabumi mempunyai tugas melaksanakan kewenangan Perbendaharaan dan Bendahara Umum Negara, Penyaluran Pembiayaan atas beban Anggaran serta Penatausahaan penerimaan dan pengeluaran anggaran melalui dan dari Kas Negara dalam wilayah kerja Kota Sukabumi, kabupaten Sukabumi dan Kabupaten Cianjur berdasarkan peraturan perundang-undangan yang berlaku.

Visi dan Misi KPPN Sukabumi

Visi

Menjadi Pengelola Keuangan Negara dan Bertanggungjawab Guna Mewujudkan Bangsa yang Mandiri dan Sejahtera.

Misi

2. Mewujudkan pengelolaan kas Negara yang efisien, efektif, transparan dan akuntabel.

3. Menghasilkan pelayanan di bidang perbendaharaan dan informasi keuangan yang cepat, tepat dan akurat.

MOTTO DAN JANJI LAYANAN

Sesuai dengan namanya, Kantor Pelayanan Perbendaharaan Negara Sukabumi mempunyai satu janji terhadap layanan yang diberikan kepada masyarakat dan satu moto terhadap tugas layanan.

MOTTO

Kami Ada Untuk Melayani Anda

JANJI LAYANAN

Cepat, Akurat, Transparan, Akuntable, Tanpa Biaya

1. Cepat : sesuai dengan system pelayanan tidak lebih dari satu jam.

2. Akurat : Tepat Sasaran, Tepat Waktu, Tepat Jumlah sesuai dengan peraturan perundang-undangan yang berlaku.

3. Transparan : semua proses pekerjaan terbuka dan tidak ada yang dirahasiakan sesuai dengan peraturan perundangan yang berlaku.

4. Akuntable : setiap kebijakan dan informasi yang disajikan dapat ditanggunjawabkan.

5. Tanpa Biaya : tanpa pungutan atau pemberian/imbalan.

2.3 Deskripsi Jabatan

Berdasarkan Peraturan Menteri Keuangan nomor 101/PMK.01/2008 tanggal 11 Juli 2008 tentang organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Perbendaharaan, KPPN Sukabumi sebagai tipe A1 yang berlokasi di Kota Sukabumi.

Sebagai KPPN tipe A1 dimana Kepala Kantor membawahi 5 (lima) seksi/subbag yang mempunyai tugas masing-masing yaitu :

1. Kepala Kantor

Melakukan pengawasan atas semua aspek laporan dan memelihara kerja sama yang baik dengan instansi terkait, melakukan penyuluhan (membina karyawan yang ada di wilayah wewenang kekuasaannya) dan melakukan peningkatan pelayanan.

2. Subbagian Umum

Melakukan urusan kepegawaian/keuangan, tatausaha, rumah tangga dan kehumasan, penyusunan laporan kepegawaian, keuangan instansi, pembukuan bendahara barang milik negara, penyelesaian temuan hasil pemeriksaan dan menerbitkan SPM yang berkaitan dengan kelancaran tugas KKPN Sukabumi. 3. Seksi Pencairan Dana/Perbendaharaan I

Melakukan pengelolaan basis data pelaksanaan anggaran, pengujian yang bersifat substantif dan formal terhadap SPM atas taguhan PA/Kuasa PA yang bertanggungjawab terhadap pengelolaan anggaran pada Kementrian/Lembaga yang bersangkutan berdasarkan DIPA.

15

Sama seperti Seksi Pencairan Dana/Perbendaharaan I yaitu melakukan pengelolaan basis data pelaksanaan anggaran, pengujian yang bersifat substantif dan formal terhadap SPM atas taguhan PA/Kuasa PA yang bertanggungjawab terhadap pengelolaan anggaran pada Kementrian/Lembaga yang bersangkutan berdasarkan DIPA.

5. Seksi Bank/Giro Pos

Melakukan tugas pencairan dana dan penatausahaannya. Penelitian dan penatausahaan penerimaan dan pengeluaran anggaran melalui dan dari Kas Negara, pelaksanaan pengelolaan Kas, pengiriman dan penerimaan kiriman uang, pembukuan bendahara umum dan penyusunan laporan kas posisi maupun laporan lainnya.

6. Seksi Verifikasi dan Akuntansi

Melakukan verifikasi transaksi keuangan akuntansi, penelitian, penilaian, rekonsiliasi dan penyusunan LKPP serta melakukan verifikasi atas laporan pertanggungjawaban bendahara instansi.

Adapun wilayah kerja KPPN meliputi Kota Sukabumi, Kabupaten Sukabumi dan Kabupaten Cianjur dengan jumlah Pagu DIPA tahun 2010 sebesar Rp. 1.057.242.293.000,- untuk mendanai 100 (seratus) Satuan Kerja yang tersebar pada masing-masing Departemen.

1. Pemerintah Daerah Kota Sukabumi 2. Pemerintah Daerah Kabupaten Sukabumi 3. Pemerintah Daerah Kabupaten Cianjur

Sebagai Kuasa Bendahara Umun di daerah, KPPN mempunyai Bank Mitra Kerja untuk melayani penerimaan Negara baik penerimaan pajak, non pajak serta PB dan BPHTB dan pengeluaran Negara yaitu :

1. BRI Cab. Sukabumi 2. BRI Cab. Cibadak 3. BRI Cab. Cianjur

4. Mandiri Cab. Sukabumi Sudirman 5. Mandiri Cab. Sukabumi A. Yani 6. Mandiri Cab. Cianjur

7. BNI Cab. Sukabumi 8. Bank Jabar Cab. Cianjur

9. Bank Jabar Cab. Pelabuhan Ratu 10.Bank Danamon Cab. Cianjur 11.Bank Danamon Cab. Sukabumi 12.BCA Cab. Sukabumi

13.Bank NISP Cab Sukabumi 14.Bank NISP Cab. Cianjur

17

17.Bank Panin Cab. Sukabumi

18.PT. POS Indonesia (Persero) Sukabumi

2.4 Aspek Kegiatan KPPN Sukabumi

Selanjutnya KPPN Sukabumi selaku KPPN Konvensional melaksanakan fungsi pelayanan mengacu kepada pelaksanaan tugas KPPN Percontohan yang mempunyai kriteria sebagai berikut :

1. Pelayanan yang bersifat cepat, akurat dan akuntable yaitu :

Melakukan proses penelitian dan penatausahaan SPM menjadi SP2D lebih cepat dan tepat.

Menyelesaikan laporan harian, bulanan dan triwulanan secara cepat dan tepat serta pembuatan laporannya lebih akurat dan akuntable. 2. Pelayanan secara transparan, yaitu :

Telah menyediakan ruang layanan public ada ruangan bagian depan/lobby untuk melayani para Bendahara Satuan Kerja yang melakuan pengurusan.

Telah melakukan pembinaan kepada para Bendahara Satuan Kerja tentang Tata Cara Pengajuan SPM dan Penyampaian Rekonsiliasi laporan Keuangan.

Telah melakukan proses pencetakan Daftar Penguji/Pengantar di Seksi Bank/Giro Pos.

Telah melakukan teguran/penundaan penerbitan SP2D kepada Satuan Kerja yang tidak menyampaikan Rekonsiliasi laporan Keuangan. 3. Pelayanan bebas dari biaya, yaitu :

Setiap pengurusan baik yang dilakukan oleh Bendahara Satuan Kerja maupun masyarakat biasa tidak dipungut biaya/imbalan apapun.

2.4.1 Kode Etik Pegawai

Kewajiban dan Larangan PNS

(Sesuai PP 30 Tahun 1980 tentang Peraturan Disiplin Pegawai Negeri Sipil)

Kewajiban PNS :

a. Setia dan taat sepenuhnya kepada Pancasila, Undang-Undang Dasar 1945, Negara, dan Pemerintah;

b. Mengutamakan kepentingan Negara di atas kepentingan golongan atau diri sendiri, serta menghindarkan segala sesuatu yang dapat mendesak kepentingan Negara oleh kepentingan golongan, diri sendiri, atau pihak lain; c. Menjunjung tinggi kehormatan dan martabat Negara, Pemerintah, dan

19

d. Mengangkat dan mentaati sumpah/janji Pegawai Negeri Sipil dan sumpah/janji jabatan berdasarkan peraturan perundang-undangan yang berlaku;

e. Menyimpan rahasia Negara dan atau rahasia jabatan dengan sebaik-baiknya; f. Memperhatikan dan melaksanakan segala ketentuan Pemerintah baik langsung

menyangkut tugas kedinasannya maupun yang berlaku secara umum;

g. Melaksanakan tugas kedinasan dengan sebaik-baiknya dan dengan penuh pengabdian, kesadaran, dan tanggung jawab;

h. Bekerja dengan jujur, tertib, cermat, dan bersemangat untuk kepentingan Negara;

i. Memelihara dan meningkatkan keutuhan, kekompakan, persatuan, dan kesatuan Korps Pegawai Negeri Sipil;

j. Segera melaporkan kepada atasannya, apabila mengetahui ada hal yang dapat membahayakan atau merugikan Negara/Pemerintah, terutama di bidang keamanan, keuangan, dan material;

k. Mentaati ketentuan jam kerja;

l. Menciptakan dan memelihara suasana kerja yang baik;

m. Menggunakan dan memelihara barang-barang milik Negara dengan sebaik-baiknya;

n. Memberikan pelayanan dengan sebaik-baiknya kepada masyarakat menurut bidang tugasnya masing-masing;

p. membimbing bawahannya dalam melaksanakan tugasnya;

q. Menjadi dan memberikan contoh serta teladan yang baik terhadap bawahannya;

r. Mendorong bawahannya untuk meningkatkan prestasi kerjanya;

s. Memberikan kesempatan kepada bawahannya untuk mengembangkan kariernya;

t. Mentaati ketentuan peraturan perundang-undangan tentang perpajakan; u. Berpakaian rapi dan sopan serta bersikap dan bertingkah laku sopan santun

terhadap masyarakat, sesama Pegawai Negeri Sipil, dan terhadap atasan; v. Hormat menghormati antara sesama warganegara yang memeluk agama/

kepercayaan terhadap Tuhan Yang Maha Esa, yang berlainan; w. Menjadi teladan sebagai warganegara yang baik dalam masyarakat;

x. Mentaati segala peraturan perundang-undangan dan peraturan kedinasan yang berlaku;

y. Mentaati perintah kedinasan dari atasan yang berwenang;

z. Memperhatikan dan menyelesaikan dengan sebaik-baiknya setiap laporan yang diterima mengenai pelanggaran disiplin.

21

a. Melakukan hal-hal yang dapat menurunkan kehormatan atau martabat Negara, Pemerintah, atau Pegawai Negeri Sipil;

b. menyalahgunakan wewenangnya;

c. Tanpa izin Pemerintah menjadi Pegawai atau bekerja untuk negara asing; d. Menyalahgunakan barang-barang, uang, atau surat-surat berharga milik

negara;

e. Memiliki, menjual, membeli, menggadaikan, menyewakan, atau meminjamkan barang-barang, dokumen, atau surat-surat berharga milik negara secara tidak sah;

f. Melakukan kegiatan bersama dengan atasan, teman sejawat, bawahan, atau orang lain di dalam maupun di luar lingkungan kerjanya dengan tujuan untuk keuntungan pribadi, golongan, atau pihak lain, yang secara langsung atau tidak langsung merugikan negara;

g. Melakukan tindakan yang bersifat negatif dengan maksud membalas dendam terhadap bawahannya atau orang lain di dalam maupun diluar lingkungan kerjanya;

h. Menerima hadiah atau sesuatu pemberian berupa apa saja dari siapapun juga yang diketahui atau patut dapat di duga bahwa pemberian itu bersangkutan atau mungkin bersangkutan dengan jabatan atau pekerjaan Pegawai Negeri Sipil yang bersangkutan;

j. Bertindak sewenang-wenang terhadap bawahannya;

k. Melakukan suatu tindakan atau sengaja tidak melakukan suatu tindakan yang dapat berakibat menghalangi atau mempersulit salah satu pihak yang dilayaninya sehingga mengakibatkan kerugian bagi pihak yang dilayani; l. Menghalangi berjalannya tugas kedinasan;

m. Membocorkan dan atau memanfaatkan rahasia Negara yang diketahui karena kedudukan jabatan untuk kepentingan pribadi, golongan, atau pihak lain; n. Bertindak selaku perantara bagi sesuatu pengusaha atau golongan untuk

mendapatkan pekerjaan atau pesanan dari kantor/instansi Pemerintah;

o. Memiliki saham/modal dalam perusahaan yang kegiatan usahanya berada dalam ruang lingkup kekuasaannya;

p. Memiliki saham suatu perusahaan yang kegiatannya tidak berada dalam ruang lingkup kekuasaannya yang jumlah dan sifat pemilikan itu sedemikian rupa sehingga melalui pemilikan saham tersebut dapat langsung atau tidak langsung menentukan penyelenggaraan atau jalannya perusahaan;

q. Melakukan kegiatan usaha dagang baik secara resmi, maupun sambilan, menjadi direksi, pimpinan atau komisaris perusahaan swasta bagi yang berpangkat Pembina golongan ruang IV/a ke atas atau yang memangku jabatan eselon I;

23

Kewajiban dan Larangan PNS

(Sesuai PMK No : 48/PM.5/2007 tentang Kode Etik Direktorat Jenderal

Perbendaharaan)

Kewajiban PNS :

a. Berperilaku sesuai dengan ajaran agama atau kepercayaaan yang dianut; b. Memiliki toleransi terhadap penganut agama atau kepercayaan lain;

c. Menghormati agama, kepercayaan, budaya, dan adat istiadat orang lain dalam menjalankan tugas;

d. Mentaati ketentuan jam kerja dan tata tertib kantor; e. Mentaaati perintah kedinasan dan atasan yang berwenang; f. Berpakaian rapi dan sopan;

g. Bertingkah laku sopan terhadap semua pegawai dan mitra kerja;

h. Bersikap netral dari pengaruh semua golongan dan/atau partai politik serta tidak diskriminatif dalam memberikan pelayanan;

i. Melaksanakan tugas sesuai Standar Prosedur Operasi/Standar Operating Procedure (SOP) dengan penuh tanggung jawab, jujur, dan profesional;

j. Memberikan pelayanan prima kepada pemangku kepentingan/mitra kerja; k. Manjaga data dan/atau informasi milik IDrektorat Jenderal Perbendaharaan

dengan baik;

m. Melaporkan secara lisan dan/atau tertulis kepada atasannya apabila mengetahui adanya pelanggaran/penyimpangan pelaksanaan tugas yang dapat merugikan keuangan negara;

n. Menjaga kebersihan, keamanan, dan kenyamanan ruang kerja;

o. Memelihara, melindungi, dan mengamankan peralatan kerja/barang inventaris milik negara yang menjadi tanggung jawabnya;

p. Mengindahkan etika berkomunikasi (bertelepon, menerima tamu, dan surat-menyurat termasuk email);

q. Mematuhi aturan hukum, aturan kepegawaian, Kode Etik, serta sumpah dan janji Pegawai negeri Sipil;

r. Bertanggungjawab atas hasil pelaksanaan tugasnya;

s. Pegawai yang berhenti atau selesai memangku jabatan wajib mengembalikan dokumen dan atau berang inventaris yang idpergunakan selama melaksanakan tugas.

Larangan PNS :

a. Bersikap diskriminatif dalam melaksanakan tugas;

b. Menjadi simpatisan, anggota, dan/atau mengurus partai politik;

25

d. Menerima segala pemberian dalam bentuk apapun dari perorangan/lembaga secara langsung atau tidak langsung yang menyebabkan pegawai memiliki kewajiban berkaitan dengan pelaksanaan tugas;

e. Memanfaatkan data dan/atau informasi perbendaharaan untuk memperoleh keuntungan pribadi;

f. Memanfaatkan kewenangan jabatan dan pengaruhnya untuk memperoleh keuntungan pribadi;

g. Menyampaikan informasi yang bersifat rahasia kepada pihak lain di luar kewenangannya;

h. Menggandakan sistem dan/atau program apilkasi komputer milik Direktorat Jenderal Perbendaharaan di luar kepentingan dinas;

i. Membantu, melindungi, bekerja sama, menyuruh, dan/atau memberi kesempatan pihak lain untuk melakukan tindak pidana di bidang perbendaharaan;

j. Mengkonsumsi minuman keras yang dapat merusak citra dan martabat pegawai;

k. Mengkosumsi, mengedarkan, dan atau memproduksi narkotika dan atau obat terlarang;

26

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Penulis melaksanakan kerja praktek di Kantor Pelayanan Perbendaharaan Negara Kota Sukabumi. Penulis ditempatkan pada bagian bank/giro pos dalam penyusunan laporan penerimaan pajak, dalam pelaksanaan tersebut penulis diberikan pengarahan dan bimbingan mengenai kegiatan instansi.

3.1.1 Pengertian Pajak

Definisi Pajak menurut A. Adriani (2003), adalah sebagai berikut

“Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan.“

Sedangkan definisi Pajak menurut Mardiasmo (2003:1) adalah sebagai berikut

“Pajak adalah iuran rakyat kepada kas Negara bedasarkan undang -undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk pengeluaran umum.“

Definisi Penerimaan menurut Pusat Bahasa Departemen Pendidikan Nasional(2008:1451) adalah sebagai berikut

“Penerimaan adalah proses, cara, perbuatan menerima;

penyambutan.”

27

Menurut Sony Devano dan Siti Kurnia Rahayu (2006:26) menyebutkan faktor-faktor yang mempengaruhi penerimaan pajak adalah:

1. “Kejelasan dan Kepastian Perundang-undangan Perpajakan; 2. Tingkat intelektual masyarakat;

3. Kualitas petugas pajak (Intelektual, Keterampulan, Integritas dan Moral Tinggi);

4. Sistem Perpajakan Administrasi yang tepat.

3.1.3 Komponen Penerimaan Pajak

1. Nomor pokok wajib pajak 2. Nama wajib pajak penerimaan pajak adalah proses atau cara perbuatan menerima iuran masyarakat kepada kas Negara yang dapat dipaksakan menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat timbal balik guna membiayai pengeluaran-pengeluaran umum pemerintahan.

3.2 Teknis Pelaksanaan Kerja Praktek

1. Perkenalan dengan para staf dan karyawan Kantor Pelayanan Perbendaharaan Negara Kota Sukabumi.

2. Mendapatkan penjelasan umum tentang kepegawaian dan struktur organisasi Kantor Pelayanan Perbendaharaan Negara Kota Sukabumi. 3. Menghitung jumlah penerimaan per hari.

Dari semua pendapatan yang diterima oleh loket lalu dibuat data penerimaan dalam bentuk soft copy laporan penerimaan pajak dari bank mitra kerja yaitu :

1. BRI Cab. Sukabumi 2. BRI Cab. Cibadak 3. BRI Cab. Cianjur

4. Mandiri Cab.Sukabumi Sudirman 5. Mandiri Cab.Sukabumi A.Yani 6. Mandiri Cab.Cianjur

7. BNI Cab. Sukabumi 8. Bank Jabar Cab. Cianjur

9. Bank Jabar Cab. Pelabuhan Ratu 10.Bank Danamon Cab. Cianjur 11.Bank Danamon Cab. Sukabumi 12.BCA Cab. Sukabumi

13.Bank NISP Cab. Sukabumi 14.Bank NISP Cab. Cianjur

29

16.Bank Rabobank Cab. Sukabumi 17.Bank Panin Cabang Sukabumi

18.PT. Pos Indonesia (Persero) Sukabumi

4. Pengarsipan Data.

Pengarsipan data disini yaitu seperti pengarsipan laporan penerimaan, pengarsipan laporan pengeluaran, pengarsipan laporan harian kas, pengarsipan laporan penerimaan dari Bank. Dan pengarsipan bukti setoran bank per hari, pengarsipan bukti penerimaan dari kas di bank per hari.

5. Membantu karyawan di bidang giro / pos persepsi untuk memfotocopy bukti-bukti transaksi.

6. Memasukan data bank yang didenda dan besar nya pembayaran rekening yang dikenakan pada pelanggan dengan menggunakan aplikasi verifikasi akuntansi dan bendahara umum.

7. Mendata rekening Bank sebulan penuh pada Juli 2010 menurut wilayahnya masing-masing dengan menggunakan microsoft excel. 8. Menyerahkan laporan pemasukan kas harian dan meminta tanda

tangan pada tiap-tiap divisi.

3.3 Hasil Pelaksanaan Kerja Praktek

penyusunan laporan keuangan serta bimbingan teknis terkait pelaksanaan dan pertanggungjawaban APBN.

Seksi Bank/Giro Pos Melakukan tugas pencairan dana dan penatausahaannya. Penelitian dan penatausahaan penerimaan dan pengeluaran anggaran melalui dan dari Kas Negara, pelaksanaan pengelolaan Kas, pengiriman dan penerimaan kiriman uang, pembukuan bendahara umum dan penyusunan laporan kas posisi maupun laporan lainnya.

3.3.1 Penyajian Laporan Penerimaan Pajak KPPN

Sebagai Kuasa Bendahara Umun di daerah, KPPN mempunyai Bank Mitra Kerja untuk melayani penerimaan Negara baik penerimaan pajak, non pajak serta PBB dan BPHTB dan pengeluaran Negara.

Dalam penyusunan laporan penerimaan pajak langkah awal KPPN dalam menyusun laporan penerimaan pajak adalah pengambilan ADK dari Bank Satuan Mitra Kerja, dimana Bank tersebut mempunyai tugas sebagai berikut :

a. Menyediakan dan memelihara system teknologi informasi yang terhubung dengan MPN dalam rangka menunjang kelancaran penerimaan Negara.

b. Melakukan UAT/UAT ulang atas system penerimaan Negara c. Melakukan rekonsiliasi dengan MPN setiap akhir hari kerja

31

e. Menerima setoran penerimaan Negara daei wajib pajak/wajib setor yang bukan nasabah Bank.

f. Menerima setiap setoran penerimaan Negara baik yang dilakukan melalui loket dan/atau secara elektronis tanpa melihat/mempertimbangkan nilai atau nominal pembayarannya.

g. Merekam semua elemen data penerimaan Negara sesuai dengan surat setoran.

h. Mengkredit setoran penerimaan Negara ke rekening Kas Negara persepsi/devisa persepsi secara real time.

i. Mengakses system MPN untuk memperoleh NTPN atas setiap setoran penerimaan Negara yang dilakukan.

j. Menera NTPN dan NTB atas setiap setoran yang diterima.

k. Menandatangani setiap setoran dan menyampaikan pada penyetor sesuai peraturan perundang-undangan.

l.Menerbitkan BPN

m.Melimpahkan penerimaan Negara ke rekening 501.00000x SUBRKUN KPPN pada Bank Indonesia selambat-lambatnya pukul 15.30 waktu setempat sesuai ketentuan peraturan perundang-undangan.

n. Menyampaikan laporan harian penerimaan disertai bukti-bukti penerimaan Negara, Nota Debet, Nota Kredit, Completion Advice/Confirmation Advice, Rekening Koran dan ADK kepada KPPN

berikutnya. Untuk daerah terpencil yang sarana transportasi dan komunikasi susah diatur dengan kondisi setempat.

o. Memperbaiki/update atas data penerimaan Negara.

p. Menyampaikan laporan lainnya sesuai permintaan PIHAK PERTAMA/Direktur Penerimaan Kas Negara/Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan/KPPN.

q. Melaksanakan rekonsiliasi jumlah transaksi penerimaan Negara terkait imbalan jasa pelayanan perbankan dengan bank persepsi/devisa persepsi setiap awal bulan berikutnya paling lambat hari kerja kelima.

r. Melaksanakan/mematuhi peringatan yang disampaikan oleh KPPN. s. Menyetor ke Kas Negara denda yang ditetapkan oleh KPPN.

t. Menyesuaikan dengan peraturan perundang-undangan system teknologi informasi yang digunakan bank dalam melaksanakan penerimaan Negara.

33

v. Kantor cabang bank wajib berkoordinasi dengan KPPN mitra kerja setelah mendapat ijin operasional/pelaksanaan sebagaimana diatur pada huruf u.

Adapun ruang lingkup pekerjaan yang harus dilaksanakan oleh Bank Persepsi/Devisa Persepsi Mitra Kerja KPPN dalam penyajian laporan penerimaan pajak meliputi :

a. Pembukaan loket penerimaan Negara selama jam buka kas pada setiap hari kerja.

b. Penerimaan atas setiap setoran penerimaan Negara dari wajib pajak/wajib bayar/wajib setor yang bukan nasabah bank.

c. Penerimaan atas setiap setoran penerimaan Negara tanpa melihat/mempertimbangkan nilai nominal pembayaran.

d. Perekaman semua elemen data penerimaan Negara sesuai dengan surat setoran.

e. Pengkreditan setoran penerimaan Negara ke rekening Kas Negara persepsi/devisa persepsi secara real time.

f. Akses ke system MPN untuk memperoleh NTPN atas setiap setoran penerimaan Negara yang dilakukan.

g. Peneraan NTPN dan NTB atas setiap setoran yang diterima.

h. Penandatanganan surat setoran dan menyampaikan kepada penyetor. i. Penerbitan BPN

k. Penyampaian laporan harian penerimaan disertai dokumen pendukung dan ADK kepada KPPN mitra kerja.

l. Perbaikan/update data penerimaan Negara.

m. Penyampaian laporan lainnya sesuai permintaan KPPN.

3.3.2 Prosedur Penyusunan Laporan Penerimaan Pajak KPPN

Tabel 3.1

Prosedur Standar Operasi / Standard Operating Procedures (SOP)

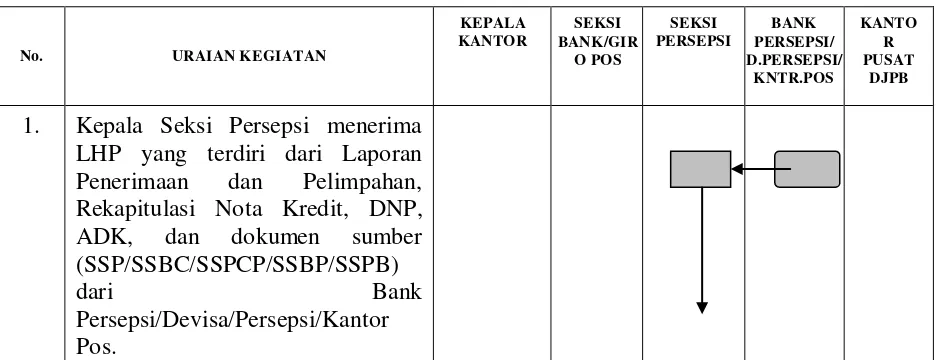

Penatausahaan Penerimaan Negara melalui Modul Penerimaan Negara (MPN) pada KPPN Tipe A yaitu : Penerimaan dan Pelimpahan, Rekapitulasi Nota Kredit, DNP, ADK, dan dokumen sumber (SSP/SSBC/SSPCP/SSBP/SSPB)

dari Bank

35

a. meneliti dan mencatat ke dalam buku pengawasan atas kelengkapan LHP dan dokumen sumber (lembar ke-2 dilengkapi dengan NTPN harus disertakan surat keterangan penyebab terjadinya gangguan komunikasi yang menyebabkan NTPN tersebut tidak dapat diperoleh

3. Pelaksana Seksi Persepsi

a. meneliti dokumen sumber berikut DNP baik mengenai jumlah uang, jenis setoran, maupun Mata Anggaran Penerimaan);

b. Mencocokkan data yang tercantum dalam Rekapitulasi Nota Kredit dengan data yang tercantum dalam setiap DNP; c. Menyampaikan ADK dan copy

No. URAIAN KEGIATAN rekonsiliasi data transaksi penerimaan MPN;

b. Apabila terjadi perbedaan antara DNP dengan ADK atau ADK rusak, LHP/ADK tersebut dikembalikan ke Bank Persepsi/Devisa Persepsi/Kantor Pos untuk segera dilakukan perbaikan;

c. Melakukan download data transaksi harian penerimaan dari Kantor Pusat Direktorat Jenderal Perbendaharaan mulai pukul 15.00 sampai dengan pukul 16.00 waktu setempat;

d. Mencocokkan data hasil download dengan ADK dari Bank Persepsi/Devisa Persepsi/Kantor Pos dengan menggunakan sistem aplikasi rekonsiliasi data transaksi penerimaan;

e. Mengirimkan hasil rekonsiliasi data ke Kantor Pusat Direktorat Jenderal Perbendaharaan.

Ya

37 membubuhkan paraf pada Rekapitulasi Nota Kredit dan pada setiap lembar DNP yang 2 ke Seksi Bank/Giro Pos, untuk proses penyusunan Laporan Pertanggungjawaban Bendahara Umum.

6. Kepala Kantor menerima Laporan Pertanggungjawaban Bendahara Umum setiap hari.

3.3.3 Bidang-Bidang yang Terlibat dalam Proses Penyusunan Laporan

Penerimaan Pajak KPPN Kota Sukabumi

Bidang yang terlibat dalam proses penyusunan laporan penerimaan pajak pada Kantor Pelayanan Perbendaharaan Negara Sukabumi adalah sebagai berikut :

1. Kepala Kantor

Kepala kantor bertanggung jawab dan melakukan pengawasan atas semua aspek laporan penerimaan pajak dan memelihara kerjasama yang baik dengan instansi terkait.

2. Seksi Giro / Pos

Seksi Bank/Giro Pos melakukan tugas pencairan dana dan penatausahaannya.Penelitian dan penatausahaan penerimaan dan pengeluaran anggaran melalui dan dari Kas Negara, Pelaksanaan pengelolaan Kas,pengiriman dan penerimaan kiriman uang, pembukuan bendahara umum dan penyusunan Laporan Kas Posisi maupun laporan lainnya.

3. Seksi Verifikasi dan Akuntansi

Melakukan verifikasi transaksi keuangan akuntansi, penelitian, penilaian, rekonsiliasi dan penyusunan LKPP serta melakukan verifikasi atas laporan pertanggungjawaban bendahara instansi.

3.3.4 Hambatan atau Kendala dalam Proses Penyusunan Laporan

Penerimaan Pajak pada KPPN

39

1. Masih adanya setoran yang diadministrasikan tidak sesuai sehingga masih terjadi ketidaksamaan data antara laporan dari bank dengan laporan KPPN.

2. Masih ada beberapa bank terkadang terlambat melaporkan sehingga KPPN berulang kali melakukan perbaikan data.

3. Masih banyak terjadi kesalahan kode Mata Anggaran.

4. Masih sering terjadi double input setoran sehingga terjadinya refersal / pembalikan.

5. Masih ada beberapa bank yang kurang mengetahui peraturan-peraturan terbaru sehingga banyak terjadi kesalahan.

3.3.5 Upaya Mengatasi Hambatan dalam Proses Penyusunan Laporan

Penerimaan Pajak pada KPPN

Upaya yang dilakukan oleh kantor untuk mengatasi hambatan atau kendala yang terjadi pada penyusunan laporan penerimaan pajak adalah dengan cara :

1. Melakukan perbaikan data.

2. Memberlakukan sanksi dengan tegas dan konsisten.

3. Melakukan perbaikan dan pengembalian data sejumlah transaksi yang salah.

3.3.6 Analisis Antara Teori dan Hasil Pembahasan Kerja Praktek

41

BAB IV

KESIMPULAN DAN SARAN

4.1Kesimpulan

Dari hasil pembahasan pelaksanaan kerja praktek tersebut dan setelah penulis meninjau, memahami dan mempelajari serta menguraikan masalah tentang pelaksanaan penyajian laporan penerimaan pajak, maka penulis mencoba menyimpulkan beberapa hasil dari kerja praktek yang dilakukan di Kantor Pelayanan Perbendaharaan Negara Kota Sukabumi yaitu :

1. Pada penyajian laporan penerimaan pajak sudah baik dilihat dari ruang lingkup pekerjaan baik KPPN maupun Bank Mitra Kerja yang sudah terstruktur atau tersusun dengan baik, sehingga dapat memudahkan kerja sama dengan instansi terkait dalam penyusunan laporan penerimaan pajak. 2. Pada prosedur penyusunan laporan penerimaan pajak yang dilakukan

Kantor Pelayanan Perbendaharaan Negara Kota Sukabumi yaitu : 1. Menerima laporan penerimaan dari Bank Mitra Kerja.

2. Melakukan input data penerimaan kepada aplikasi bendahara umum. 3. Mencatat jumlah penerimaan secara manual dan secara komputerisasi. 4. Memvalidasi dan memperbaiki data.

5. Membukukan terhadap laporan harian penerimaan.

4. Adapun hambatan dalam penyajian laporan arus kas perusahaan, yaitu masih adanya setoran yang diadministrasikan tidak sesuai sehingga masih terjadi ketidaksamaan data antara laporan dari bank dengan laporan KPPN, masih ada beberapa bank terkadang terlambat melaporkan sehingga KPPN berulang kali melakukan perbaikan data, masih banyak terjadi kesalahan kode Mata Anggaran, masih sering terjadi double input setoran sehingga terjadinya refersal / pembalikan dan masih ada beberapa bank yang kurang mengetahui peraturan-peraturan terbaru sehingga banyak terjadi kesalahan. 5. Upaya yang dilakukan perusahaan untuk mengatasi hambatan yaitu melakukan perbaikan data, memberlakukan sanksi dengan tegas dan konsisten, melakukan perbaikan dan pengembalian data sejumlah transaksi yang salah dan yang terakhir KPPN banyak melakukan sosialisasi sesering mungkin terhadap bank yang bermasalah.

4.2 Saran

Berdasarkan uraian diatas yang menunjukan bahwa masih banyak terjadi hambatan, teori dan hasil kerja prakek yang berbeda seperti masih terjadi perbaikan data dan ada beberapa bank mitra kerja yang masih terlambat melaporkan, maka penulis mengajukan beberapa saran untuk peningkatan serta kelancaran dalam proses penyajian laporan penerimaan pajak, diantaranya adalah

43

lainnya sehingga dapat mengoptimalkan kinerja komputerisasi di bidang keuangan dan accounting untuk meringankan pelaksanaan pekerjaan. 2. Lebih meningkatkan komunikasi dan kerjasama dengan bidang-bidang

lain di kantor.

3. Dalam pembuatan laporan penerimaan pajak KPPN harus lebih teliti agar tidak terjadi selisih data selain itu juga lebih meningkatkan kerja sama antara pihak-pihak yang terlibat dalam pembuatan laporan penerimaan pajak.