(Usaha Mikro, Kecil, dan Menengan)

Terhadap Tingkat Rasio

Non Performing Financing (NPF)

Bank Syariah

(Studi Kasus Pada Bank Muamalat Indonesia)

llllllll 11111 11111

-Ulll

Universltas Islam Negeri SYARIF HIDAYATULLAH JAKARTAOleh: Riyana Sari NIM: 106046101687

KONSENRASI PERBANKAN SYAIUAH

PROGRAM STUDI MUAMALAT FAKUL TAS SYARIAH DAN HUKUM

UNIVERSIT AS ISLAM NEGERI SY ARIF HIDATULLAH JAKARTA 1431 H/2010 M

PENGARUH PENYALURAN PEMBIAYAAN SEKTOR UMKM

(USAHA MIKRO, KECIL, DAN MENENGAH)

TERHADAP TINGKAT RASIO NON PERFORMING FINANCING (NPF)

PADA BANK MUAMALAT INDONESIA

Oleh:

Riyana Sari

u1.terin.

セLセセGN@

: iff

ZセァスNセセZセセZオセセ[セZZZZZZセZZ@

No. Jmluk : NゥZャAAAセNrNャZNNGゥ|AャAGゥャNNNNB@ ... .

khigifikalit : ···"··· .... , ... .

KONSENRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAII DAN HUI(UM

UNIVERSITAS ISLAM NEGERI SYAIUF HIDATULLAH

JAKARTA

セオュ@ UIN Syarif Hidayatullah Jakarta pacla tanggal I 0 Desember 20 I 0. Skripsi ini telah rima sebagai salah satu syarat untuk memperoleh gelar Saijana Program Strata I (SI) pada gram Studi Muamalat.

tua

cretaris

Jakarta, lO Desember 2010 Dekan,

P of. Dr. H. Muhammad Amin Suma, SH., MA., MM NIP. 195505051982031012

Panitia Ujian Munaqasyah

: Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM.

NIP. 195505051982031012

_..-: Mu'min Rouf, S.Ag., MA. NIP. 150281979

11bimbing I : Dr. H. Zainul Arifin Yusuf, M.Pd. NIP. 195607121.981131003 mbimbing II : Yuke Ralunawati, MA.

NIP.197509032007011016 nguji I : Dr. Syahrul A' dam, M1Ag. NIP. 19730504200031002 ョァセェゥ@ II : Ahmad Choirul Hadi, M.Ag.

NIP. 1504111184

(...

.

....

)Lembar Pernyataan

Dengan ini saya menyatakan bahwa:

I. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar Sarjana Strata I (SI) di Universitas Islam Negeri SyarifHidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penelitian ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universi1as Islam Negeri Syarif Hidayatullah Jakatia.

3. Jika dikemudian hari terbukti bahwa hasil karya ini bukan hasil karya asli saya atau merupakan hasil jiplak dari orang lain, maka saya bernedia menerima sanksi yang berlaku di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Maha Suci Allah SWT yang telah memberikan jalan hidup setiap insan yang berbeda-beda. Sungguh Maha Indah karunia-Nya yang telah membekali setiap insan dengan begitu banyak potensi dan bakat yang beraneka ragam. Dan atas ridho, kasih sayang dan cinta-Nya pula penulis dapat menyelesaikan skripsi ini dalam rangka memenuhi persyaratan memperoleh gelar Sarjana Ekonomi Syariah pada Fakultas Syariah dan Hukum Universitas Islam Negeri Jakarta.

Salawat serta salam tidak luput penulis panjatkan kepada kekasih Allah, Muhammad Saw. beserta para keluarga, sahabat, dah bahkan umatnya selurnh dunia hingga akhir zaman, Insya Allah dan mudah-mudahan kita pun termasuk salah satu kedalam umatnya, Amiin.

Alhamdulillah skripsi yang be1judul "Pengaruh Penyaluran Pembiayaan Sektor UMKM Terhadap Tingkat Rasia Non Performing Financing (NPF) Bank

Syariah (Studi kasus pada Bank Muamalat Indonesia)" dapat penulis selesaikan. Skripsi ini disusun dalam rangka memenuhi dan melengkapi persyaratan untuk memperoleh gelar sarjana (Sl) pada jurusan Muamalat prodi Perbankan Syariah Fakultas Syariah dan Hukum Universitas Islam Negeri Jakarta.

Sepenuhnya penulis meyadari bahwa banyak pihak dan orang-orang yang terlibat dalam penyelesaian penulisan skripsi ini, semoga Allah memberikan balasan yang terbaik dan berlipat ganda. Oleh karena itu, penulis ingin mengucapkan untaian terima kasih, khususnya kepada:

memberikan balasan yang terindah dan berlipat ganda, serta membangunkan sebuah rumah yang indah di surga-Nya nanti.

2. Ayahanda yang selalu dirindukan, Kasiyanto, terima kasih atas pengorbanan clan kasih sayangnya selama ini. Semoga Allah selalu memberikan ampunan, menyelimuti dengan kehangatan, memberikan kesejukkan, clan cahaya-Nya di alam barkzah sana.

3. Bapak Prof. Dr. H. Muhammad Amin Suma, SH. MA. MM., selaku dekan Fakultas Syariah clan Hukum

4. !bu Dr. Enis Amalia, M. Ag. clan bapak Ah. Azharuddin Lathif, M.Ag selaku ketua dan sekretaris jurusan Muamalat Fakultas Syariah dan Hukum

5. Bapak Ors. H. Zainul Arifin Yusuf, M.Pd. dan Yuke Rahmawati, MA., selaku dosen pembimbing atas kesediaan clan kesabarannya dalam memberikan bimbingan, bantuan, arahan, dan sarannya sehingga penulis dapat menyelesaikan skripsi ini. Semoga Allah senantiasa menaungi dalam keberkahan, kabaikan, dan kebahagiaan dunia akhirat.

6. Para dosen Fakultas Syariah clan Hukum yang telah banyak memberikan ilmu dan inspirasinya yang sangat bermanfaat kepada penulis semasa perkuliahan. 7. Pimpinan clan staf Perpustakaan Utama clan Perpustakaan Fakultas Syariah dan

Hukum Universitas Islam Negeri Jakarta yang telah banyak membantu penulis dalam menyelesaikan skripsi dengan berbagai referensi.

8. Mba Narti, mba Abela, dan mas priyo yang banyak membantu penulis untuk melakukan penelitian baik permohonan data maupun wawancara yang dibutuhkan dalam penyelesaian skripsi ini.

9. Ors. Syaffrudin, HR. selaku paman yang telah bersedia untuk menjadi sosok seorang ayah, tulus clan ikhlas memberikan kasih sayang, perhatian, dan nasehat kehidupan.

kesah dan berbagi dalam keadaan suka, senang, sedih, dan duka. Semoga Allah selalu memberikan segala sesuatu yang terbaik dai1 terindah.

13. Teman-teman sepe1juanganjurnsal1 perbankan syariah angkatan 2006, khususnya kelas PS D. Semoga persahabatan ini tidak akan pernah luntur oleh waktu dan tetap abadi hingga akhirat kelak.

14. Para ustad dall ustadzah di YISC Al-Azhar, yang telah ballyak memberikan arahan, bimbingai1, dan berperan besar dalam perubahan di.ri penulis.

15. Teman-temall YISC Al-Azhar yang selalu ceria, khususnya untuk Yuli, Titik, Rusda, Dini, Aulia, Azka, Nuris, Nuri, Nurhayati, dan teman-teman lainnya yang tidak bisa penulis sebutkan satu per satu. Kalian turut membantu dan mendukung dalam perubahan diri penulis. Semoga Allah selalu menguatkan keimanan .dan menaungi kita dalam keistiqamahan.

16. Dan pihak-pihak yang lainnya yang tidak bisa penulis sebutkan satu per satu. Akhir kata, penulis sadar tentu ada kekurangan pada skripsi ini. Oleh karena itu, diharapkan saran dan kritik yang membangun dari semua pihak yallg membacanya, karena hanya Allah-lah yang Maha Benar. Penulis pun berharap semoga skripsi ini dapat memberikan manfaat clan wawasan untuk kita semua. Amiin Allahumma Amiin.

Jakarta, 26 November 2010

DAFTARISI

LEMBAR PERNYAT AAN ... .

KATA PENGANTAR ... ... ... ... ... . .. . ... ... ... . .. ... ... 11

DAFTAR ISi ... ... ... ... ... ... ... ... ... ... VI

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

ABSTRAK . . . xii

BAB I PENDAHULUAN

A. Latar Belakang Masalah

B. Pembatasan dan Perumusan Masalah .. .. .. . .. .. .. .. .. . .. .. .. .. .. .. .. . 6 C. Tujuan Penelitian .... .. . . . .... .. .. .... .... . . .. .. .. .. .. .. ... .. .... .. ... 7 D. Manfaat Penelitian . .. .. .. .. .. .. . .. .. .. .. .. . .. .. .. .. . .. .. .. .. .. . .. .. .. . .. 7 E. Kajian Pustaka .. .. .. .. . .. .. .. . .. .. .. .. .. .. . .. .. .. .. . .. .. .. .. .. .. .. .. .. ... 8 F. Kerangka Teori dan Kerangka Konsep ... 9 G. Metode Penelitian ... ... ... 12 H. Sistematika Penulisan .. . . .. .. .. .. .. .. .. .. . . . .. .. . . .. .. .. .. .. .. .. .. .. .. .. 19

BAB II TINJAUAN TEORITIS

A. UMKM (Usaha Mikro, Kecil, dan Menengah)

C. Pembiayaan

a. Pengertian Pembiayaan . . . .. .. . . .. . . .. . . .. . . . .. . . .. . .. .. . .. 29

b. Tujuan Pembiayaan .. .. .. .. . .. .. .. .. .. . . .. . . .. .. .. .. .. . . .. .. ... 30

c. Jenis-jenis Pembiayaan . .. . .. . .. .. . . .. .. . . . .. .. .. .. . . .. .. . . .. .. .. . . .. 32

d. Prinsip-prinsip Pemberian Pembiayaan . . . 36

e. Prosedur Pemberian Pembiayaan . . . .. .. .. . . .. .. . .. . .. .. .. .. .. . 38

f. Tujuan Analisis Pembiayaan . .. .. . . .. . . .. . . . .. . . 41

g. Pembiayaan Sektor UMKM .. . .. .. .. .. .. .. .. .. . . .. .. . . .. . . .. .. 42

D. Non Performing Financing (NPF) a. Definisi Non Pe(forming Financing (NPF) 44 b. Penggolongan Kolektabilitas Pembiayaan . . . ... 46

c. Penyebab Non Pe1forming Financing (NPF) ... .... .. ... 49

d. Upaya Penanganan Non Pe1forming Financing (NP F) . . . 51

BAB III GAMBARAN UMUM BANK MUAMALAT INDONESIA A. Sejarah Singkat Bank Muamalat Indonesia . . . .. 53

B. Visi dan Misi Bank Muamalat Indonesia .. .. .. . . .. . . .. . .. .. ... 57

C. Struktur Organisasi Bank Muamalat Indonesia . . . 57

E. Strategi Usaha Bank Muamalat Indonesia . . . 59 F. Produk-Produk Pembiayaan Bank Muamalat Indonesia ... ... 62

G. Kriteria Sektor UMKM Pada Pembiayaan Bank Muamalat

Indonesia .. . . .. . . .. . . .. . . .. .. .. . .. . .. . .. . . .. .. . . .. .. .. .. ... 65 H. Prosedur Pembiayaan di Bank Muamalat Indonesia .. .. .. .. .. .. .. .. 68

BAB IV HASIL ANALISIS

A. Peta Penyaluran Pembiayaan Bank Muamalat Indonesia

B. Perkembangan Pembiayaan Sektor UMKM Pada Bartle Muamalat Indonesia.

73

a. Berdasarkan Porsi Pembiayaan .. .. .. .. .. .. .. . .. .. .. .. .. .. .. .. .. .. .. 77 b. Berdasarkan Komposisi Pembiayaan .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. 78

c. Berdasarkan Jumlah Nasabah .. . .. .. . .. .. .. .. .. .. .. .. .. .. . .. .. .. .. .. 81

d. Berdasarkan Jenis Akad Pembiayaan ... ... ... 84 C. Strategi Bank Muamalat Indonesia Dalam Penyaluran Pembiayaan

Sektor UMKM ... ... .... .. . .... ... ... 91

D. Perkembangan Non Pe1forming Financing (NPF} Pada Bank

Muamalat Indonesia .. . .. . .. . .. . .. . . .. . .. .. .. .. . .. .. .. . .. .. .. . .. .. .. . .. ... 94

E. Strategi Bartl( Muamalat Indonesia Dalam Mengatasi Non Pe1forming Financing (NPF) . . . ... . .. .. . . ... . . . ... .. . ... .. . ... 99

F. Analisis penyaluran pembiayaan sektor UMKM terhadap tingkat

DAFTAR TABEL

Tabel I.I Tabel Pembiayaan Bank Syariah Berdasarkan Golongan Tahun

2006-2007 (Rp triliyun) . . . .. . . .. .. . . .. . . .. . . .. . .. . I 0

Tabel 1.2 Tabel Tingkat Hubungan ... ... ... ... ... ... .. ... 18

Tabel 2.1 Tabel Kriteria UMKM ... 23

Tabel 4.1 Tabel Perkembangan Pembiayaan Sektor UMKM dan NPF Bank Muamalat Indonesia Per Triwulan Tahun 2007-2009 . .. .... 102

Tabel 4.2 Tabel Model Summary and Parameter Estimates . .. . . . .. . . ... 104

Tabel 4.3 Tabel Uji Kolmogorov-Smirnov . . . 107

Tabel 4.4 Tabel Korelasi (Product Moment) .. . . .. .. .. . . . .. . . .. . . .. . . .. 110

Tabel 4.5 Tabel Koefisien Determinasi . . . .. 112

Tabel 4.6 Tabel Regresi . . . .. ... .. .. . .. . .. . .. .. . . .. . .. . . .. 113

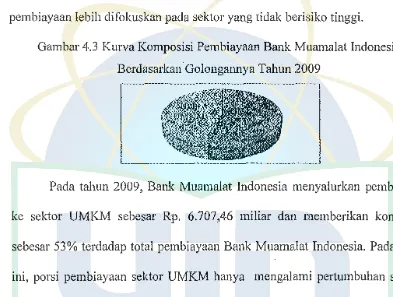

[image:12.595.56.471.146.556.2]Gainbar 4.1

Gambar4.2

Gambai·4.3

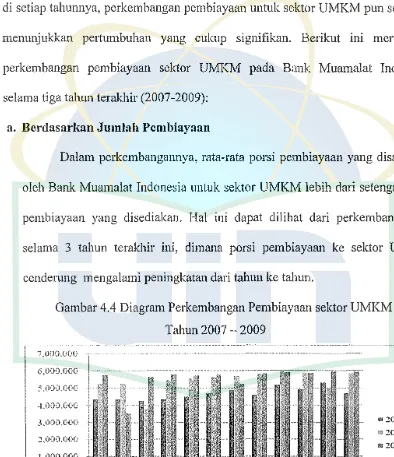

Gambar 4.4

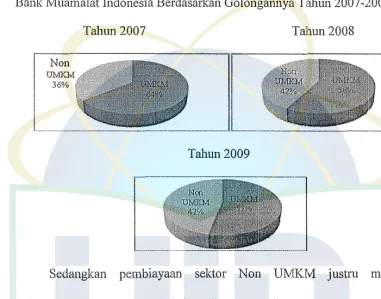

Kurva Komposisi Pembiayaan Bank Muainalat Indonesia

Berdasai·kan Golongannya Tahun 2007 ... . Kurva Komposisi Pembiayaai1 Ba!lk Muamalat Indonesia

Berdasarka11 Golongam1ya Tahun 2008 ... . Kurva Komposisi Pembiayaan Ba11k Muainalat Indonesia

Berdasarka11 Golonga!lllya Tahun 2009 ... . Kurva Perbandingan Komposisi Pembiayaan Bank Muainalat Indonesia Berdasarkan Golongannya Tahun 2007-2009 ... .

74

74

75

76 Gambar 4.4 Diagrain Perkembangan Pembiayaan sektor UMKM Tahun

2007 - 2009 . . . . .. . .. . . .. . . .. . . .. . . .. . . .. . . . .. .. .. .. 77 Gambar 4.5 Kurva Perkembangan Komposisi Pembiayaa11 sektor UMKM

Pada Bank Muamalat Indonesia Tahun 2007 . . . 79 Gambar 4.6 Kurva Perkembangan Komposisi Pembiayaan sektor UMKM

Pada Bank Muamalat Indonesia Tahun 2008 . . . 79 Gambar 4.7 Kurva Perkembangan Komposisi Pembiayaan sektor UMKM

Pada Bank Muamalat Indonesia Tahun 2009 . . . 80 Gambar 4.8 Diagram Perkembanga11 Jumlah Nasabah UMKM Bank Muamalat

Indonesia Tahun 2007 . . . .. . . .. . . .. . . .. 8 I Gambar 4.9 Diagram Perkembangan Jumlah Nasabah UMKM Bank Muainalat

[image:13.595.59.471.141.620.2]Gambar 4.10 Diagram Perkembangan Jumlah Nasabah UMKM Bank Muamalat Indonesia Tahun 2007 - 2009 .. .. .. .. .. .. .. .. .. .. .. .. . .. .. .. .. .. .. .. .. 83 Gambar 4.11 Kurva Perkembangan Jumlah Pembiayaan UMKM Berdasarkan

[image:14.595.59.476.170.704.2]Jenis Akadnya Tahun 2007 ... 85 Gambar 4.12 Kurva Perkembangan Jumlah Pembiayaan UMKM Berdasarkan

Jenis Akadnya Tahun 2008 .. .. . . .. .. . .. .. . . . .. . .. .. .... .. .. .. . .. .. .. ... 86 Gambar 4.13 Diagram Perkembangan Jumlah Pembiayaan UMKM Pada Tahun

2007-2008 .. "" ... """ """ """ .. """"" .. """. """""" "" 87 Gambar 4 .14 Diagram Perkembangan Jumlah Pembiayaan UMKM Berdasarkan

Jenis Akadnya Tahun 2009 .. .. .. .. .. . .. .. .. .. . .. . .. .. .. .. .. .. .. .. .. ... 88 Gambar 4.15 Diagram Perkembangan Jumlah Pembiayaan sektor UMKM Pada

Bank Muamalat Indonesia Berdasarkan Akadnya Tahun

2007 - 2009 . "".""" .. """""""" ... "" ... """" ... ". .... 89 Gambar 4.16 Diagram Perkembangan Non Performing Financing Tahun

2005 - 2007 ... " 95 Gambar 4.17 Diagram Perkembangan Non Pe1forming Financing Tahun

2005 - 2008 ... " 96 Gambar 4.18 Diagram Perkembangan Non Performing Financing Tahun

yang positif yaitu sebesar 64,4% yang berarti hubungan ini bersifat kuat.Model persamaan regresi sederhana yang dihasilkan yaitu Y= -0,047 + 0,0000000165 X yang berarti hal ini menunjukkan bahwa antara variabel pembiayaan sektor UMKM (X) dan variabel NPF (Y) memiliki arah hubungan yang searah sehingga setiap terjadi peningkatan terhadap pembiayaan sektor UMKM maka akan meningkatkan pula nilai NPF pada Bank Muamalat Indonesia.

BABI

PENDAHULUAN

A. Latar Belakang Masalah

Dalam Islam, manusia diwajibkan untuk berusaha agar ia mendapatkan rezeki guna memenuhi kebutuhan kehidupannya. Untuk memulai usaha diperlukan modal, seberapa pun kecilnya. Adakalanya orang mendapatkan modal dari simpanannya atau dari keluarganya. Ada pula yang meminjam kepada rekan-rekannya. Jika tidak tersedia, peran institusi keuangan 'menjadi sangat penting karena dapat menyediakan modal bagi orang yang ingin berusaha. 1

Institusi keuangan khususnya sektor perbankan, baik bank konvensional maupun bank syariah, dalam melakukan kegiatan usahanya memerlukan dana dari masyarakat, dan kemudian dana terse but dioperasikan kem bali kepada masyarakat dalam bentuk pembiayaan yang pada akhirnya akan menghasilkan pendapatan.2

Dalam perkembangannya, sektor perbankan syariah di Indonesia menunjukkan perkembangan yang makin pesat dan fantastis. Krisis keuangan global tahun 2008 di satu sisi telah membawa hiklhah bagi perkembangan perbankan syariah. Penetapan sistem syariah sebagai pola alternatif yang tepat

1

Muhammad Syafi'I Antonio, Bank Syariah Dari Teori ke Praktek, Jakm1a, Gema Insani,

2001, h. 169

2

Dahlan Siamat, Manajemen Lembaga Keuangan, Jakarta, Fakultas Ekonomi Universitas

dalam menghadapi berbagai persoalan ekonomi di [ndonesia.3 Karenanya, penekanan pada aspek pemberdayaan ekonomi kerakyata11 di sektor riil membuat perbankan syariah lebih realistis dalam prakteknya. Misalnya, mengenai mekanisme pembiayaan yang membuat keseimbangan antara pertumbuhan di sektor moneter dan sektor riil. 4

Salah satu target pencapaian sistem perbankan syariah nasional yang tercantum pada blue print Perbankan Syariah Indonesia adalah memiliki peran signifikan dalam sistem perekonomian nasional, serta mampu melakukan perbaikan kesejahteraan rakyat. Sekaligus berdasarkan nilai-nilai syariah, salah sati visi pengembangan perbankan syariah di Indonesia adalah "Terwujudnya sistem perbankan syariah yang kompetitif, efisien dan memenuhi prinsip

kehati-hatian yang mampu mendukung sektor riil secara r.yata melalui kegiatan

pembiayaan berbasis bagi has ii (share-based financing) dan transaksi riil dalam

kerangka keadilan, to/ong-meno/ong dan menuju kebaikan guna mencapai

kemashlahatan masyarakat".' Perbankan syariah yang menyalurkan pembiayaan ke sektor riil, termasuk diantaranya usaha kecil dan menengah (UKM) berperan besar meningkatkan kemajuan UKM. Dengan prinsip bagi hasil membuat lembaga keuangan syariah dinilai tepat untuk menyalurkan pembiayaan kepada j en is us aha i tu.

3

K. H. Ma'ruf Amin, Prospek Cerah Perbankan Syariah, Cet. I, Jakarta, LeKAS, 2007, h. 134

4

Ibid., h. 142-143

5

M Showam Azmy dan M. Mahrus, "Bank Syariah: Bank Yang Ramah UMKM', artikel ini

diakses pada hari Rabu tanggal 11 November 2008 dari

3

Dalam konteks Indonesia, sektor Usaha Mikro, Kecil, dan Menengah (UMKM) adalah kelompok yang masih sangat penting peranannya dalam pembangunan ekonomi nasional.6 Peningkatan peran dan kegiatan usaha UMKM semakin nampak sejak !crisis tahun 1997, UMKM telah menunjukkan perkembangan yang terus meningkat dan bahkan mampu menjadi penopang peiiumbuhan ekonomi nasional. Hal tersebut dapat dilihat dari data BPS 2003, yang menunjukkan populasi UMKM mencapai sekitar 48,39 juta unit atau 99 ,85% dari keseluruhan pelaku bisnis di Indonesia. Disamping itu, UMKM juga memberikan kontribusi besar dalan1 penyerapan tenaga kerja yaitu 99,4% dan mernberikan kontribusi terhadap Produk Domestik Bruto (PDB) sebesar Rp.

1.013,5 triliun atau 56,73%.7

Meskipun UMKM menjanjikan bagi masa depan ekonomi nasional, namun, dalam perkembangmmya seringkali diperhadapkan oleh berbagai dilema. 8 Dalam mengembangkan usahanya, UMKM menghadapi berbagai kendala baik yang bersifat internal maupun eksternal, permasalahan-permasalahan tersebut antara lain: 1) manajemen, 2) permodalan, 3) teknologi, 4) bahan baku, 5) info1masi dan pemasaran, 6) infrastruktur, 7) birokrasi dan pungutan, 8) kemitraan.9 Dari

6

"Tak Punya Utang Luar Negeri, UMKM Ma/ah Tahan Krisis ". Kompas, 27 November 2008.

7

Sri Lestari Hs, "Perkembangan dan Strategi Pengembagan Pembiayaan Usaha Mikro, Keci/, dan Menengah (UMKM"), artikel 1m diakses pada 2 Februari 20 IO dari www .smecda.com/deputi7 /file _Infokop/V 0L15 .. ./6 _ %20 lestari.pdf

8

Muhammad Ghafur W., Protet Perbankan Syariah Indonesia Terkini (Kajian Kritis

Perkembangan Perbankan Syariah), Yogyakarta, Biruni Press, Cet. Pertama, 2007, h. 118-119

9

Sri Lestari Hs, "Perkembangan dan Strategi Pengembagan Pembiayaan Usaha Mikro, Kecil, dan Menengah (UMKM)", artikel m1 diakses pada 2 Februari 2010 dari

beragamnya permasalahan yang dihadapi UMKM, nampaknya persoalan pendanaan merupakan salah satu dilema yang sangat krusial bagi kelanjutan usaha UMKM. Sehingga lembaga keuangan formal (bank) memandang bahwa usaha mikro sebagai unit ekonomi yang not bankable. 10

Namnn semenjak berdiri, bank syariah sudah memfokuskan diri dalam melakukan penyaluran pembiayaan ke sektor UMKM dalam rangka pemberdayaan ekonomi ummat.11 Hal ini bisa dilihat dari beberapa bulan menjelang pecahnya krisis global, industri perbankan syariah tampak menunjukkan keberpihakan pada sektor UMKM yang ditunjukkan dengan naiknya agregat pembiayaan, 12 dimana bank syariah memberikan porsi pembiayaan kepada UMKM mencapai nominal Rp27,18 Trilyun (72,13%) sampai dengan posisi September 2008, dengan pertumbuhan pembiayaan pada sektor UMKM sebesar 38,91% dan pembiayaan untuk sektor non UMKM mencapai Rpl0,5 triliun (27,87%). (Data BI, oktober 2008)13

Sedangkan kegiatan bank dalam menyalurkan dana kepada masyarakat/nasabah tidak terlepas dari adanya risiko pembiayaan macet (Non Performing Financing/NPF). Dalam upaya untuk meminimalkan risiko

'0 Ghafur W., Protet Perbankan Syariah Indonesia Terkini (Kajian Kritis Perkembangan

Perbankan Syariah), h. I 18-1I9

11

Aku dan Tugas Ku, "Ana/is is Kebijakan Bank Syariah Terhadap Pembiayaan UKM'', aitikel ini di akses pada 16 Juni 2010 di

http://akudantugasku.wordpress.com/2009/06/26/analisis-kebijakan-bank-syariah-terhadap-pe1nbiayaan-ukm/

12

A. Riawan An1in, Perbankan Syariah Sebagai Solusi Perekono111ia11 Nasional, Jakarta, UIN

Press, 2009, h. 30-3 I.

13

5

pembiayaan tersebut, bank perlu melakukan analisis pada potensi usaha

b k d l b I. b. 14

nasa ahnya, khususnya emampuan a am pengem a 1an pem iayaan. Sepandai apa pun analisis kredit yang dilakukan dalam menganalisis setiap permohonan kredit, kemungkinan kredit tersebut macet pasti ada. Hanya saja dalam hal ini, bagaimana meminimalkan resiko tersebut seminimal mungkin. 15

Sejak !crisis keuangan global melanda, perbankan syariah bersikap lebih hati-hati dalam melakukan pembiayaan untuk mencegah meningkatnya angka non performing finance (NPF). Angka NPF perbankan syariah di November 2008 pun tercatat 4,97 persen, meningkat dibanding Oktober 2008 yang sebesar 4,49 persen. Oleh karena itu, bank syariah menahan ekspansi pembiayaan dalam kondisi ekonomi yang masih tidak menentu.

Untuk itu perbankan syariah pun harus lebih selektif dalam memilih usaha yang dibiayai agar tidak membuat NPF semakin tinggi. Untuk melakukan pembiayaan ke sektor mikro pun, perbankan sym-iah harus menyiapkan infrastruktur yang memadai. Pasalnya, pembiayaan ke sektor mikro tak terlalu besar, namun jumlahnya sangat banyak.16

Berdasarkan latar belakang di atas, penulis tertarik untuk mengadakan penelitian mengenai pengaruh pembiayaan sektor UMKM terhadap tingkat rasio Non Performing Financing (NPF) yang ada dalam Bank Umum Syariah (BUS)

14 Faisal Afiff, Yoso Aripurnomo, dkk, Strategi & Operasional Bank, (Bandung: PT Eresco,

1996), h. 246.

15 Kasmir, Dasar-dasar Perbankan", Cet. 3, (Jakarta: PT RajaGrafmdo Persada, 2004), h. 128

16 Alfi Wijaya (Kepala Divisi Riset dan Manajemen Proyek Karim Business Consulting),

melalui penulisan karya ilmiah, yang berupa skripsi dengan judul "Pengaruh Penyaluran Pembiayaan Sektor UMKM Terhadap Tingkat Rasio Non

Performing Financing (NPF) Pada Bauk Muamalat Indonesia".

B. Pembatasan dan Perumusan Masalah I. Pembatasan Masalah

Penulis hanya akan membahas mengenai hal-hal yang berkaitan dengan kegiatan bank syariah dalam melakukan penyaluran pembiayaan, yaitu pembiayaan sektor UMKM dan perkembangan tingkat rasio Non Pe1forming Financing (NPF) pada bank syariah tahun 2007-2009.

2. Perumusan Masalah

Dari pokok permasalahan tersebut penulis merumuskan beberapa rincian permasalahan dalam penelitian ini, yaitu :

I. Bagaimana kriteria UMKM yang mendapatkan persetujuan permohonan pembiayaan di Bank Muamalat Indonesia?

2. Bagaimana strategi Bank Muamalat Indonesia dalam menyalurkan pembiayaan sektor UMKM?

3. Bagaimana pengaruh pembiayaan sektor UMKM tersebut terhadap tingkat rasio Non Pe1forming Financing (NP F)?

7

C. Tujuan Penelitian

Adapun tujuan yang hendak dicapai dalam penelitian ini adalah :

I. Mengetahui kriteria UMKM yang mendapatkan persetujuan permohonan pembiayaan di Bank Muamalat Indonesia.

2. Mengetahui strategi Bank Muamalat Indonesia dalam menyalurkan pembiayaan sektor UMKM.

3. Mengetahui besarnya pengarnh pembiayaan sektor UMKM terhadap tingkat rasio Non Performing Financing (NPF).

4. Mengetahui strategi Bank Muamalat Indonesia dalam menjaga tingkat rasio

Non Pe1:forming Financing (NP F) sehingga tetap berada dalam batas toleran yang ditetapkan oleh BL

D. Kegunaan/Manfaat Penelitian

Adapun manfaat yang dapat diambil dari penelitian ini adalah :

I. Diharapkan dapat memberikan suatu kontribusi yang bermanfaat bagi pengembangan dan peningkatan penyaluran dana dalam bentuk pembiayaan, khususnya lee sektor riil.

2. Meningkatkan kompetisi penyaluran dana diantara bank syariah yang nantinya akan memberikan pengaruh terhadap market share perbankan syariah di Indonesia.

E. Kajian Pustaka

Penelitian tentang pembiayaan dan Non Pe1forming Financing telah diteliti oleh sejurnlah Peneliti. Dari sekian banyak Peneliti yang membahasnya, ada beberapa yang meqjadi fokus tinjauan pustaka bagi Penulis berkenaan dengan topik yang dipilih dalam penelitian ini, yaitu :

• Penelitian yang dilakukan oleh M. Irfansyah (2007), yang berjudul "Pengaruh Jumlah Pembiayaan Terhadap Tingkat Rasia Non Performing Financing

(NPF) Pada Bank DK! Syariah", hasil penelitian ini memaparkan tentang factor-faktor yang menyebabkan pembiayaan bemmsalah, pengaruh jumlah pembiayaan yang disalurkan teradap tingkat rasio Non Pe1forming Financing (NPF), dan memaparkan langkah-langkah yang dilakukan oleh bank syariah dalam upaya penanganan pembiayaan bermasalah.

• Penelitian yang dilakukan oleh Dian Agustina Prameswari (2007), yang berjudul "Peranan Studi Kelayakan Pembiayaan Terhadap Tingkat NPF",

hasil dari penilitian ini yaitu memaparkan akan pentingnya pelaksanaa studi kelayakan pembiayaan terhadap tingkat NPF di bank syariah dan mempengarnhi fluktuasi tingkat rasio NPF bank syariah.

• Penelitian yang dilakukan oleh Ria Julianti (2008), yang berjudul "Kebijakan Bank Muamalat Indonesia dalam Pembiayaan kepada UMKM Tahun

9

diterapkan oleh Bank Muamalat Indonesia dalam melakukan penyaluran pembiayaan ke sektor UMKM.

Dari penelitian tersebut di atas, belum ada yang memaparkan tentang pengaruh penyaluran pembiayaan sektor UMKM terhadap tingkat rasio Non Performing Financing (NPF) pada Bartle Muamalat Indonesia. Sehingga dalam hal ini, Penulis tertarik untuk menganalisis pengaruh penyaluran pembiayaan sektor UMKM terhadap perkembangan tingkat rasio Non Performing Financing

(NPF) dan apa pengaruh penyaluran pembiayaan sektor UMKM tersebut

memberikan kontribusi terhadap tingkat rasio Non Pe1forming Financing (NP F)

di bank syariah.

F. Kerangka Tcori dan Kerangka Konsep

I. Kerangka Teori

Sektor ekonomi di Indonesia secara faktual sebagian besar didukung oleh sektor usaha Mikro, kecil dan menengah atau dikenal dengan singkatan UMKM.17 Pada saat krisis ekonomi terjadi, ternyata sektor Usaha Mikro, Kecil, dan Menengah (UMKM) memperlihatkan ke:mampuan nntuk tetap

survive meskipun mereka diterpa badai krisis. 18 Meskipun seperti itu, sektor UMKM selalu dihadapkan oleh permasalahan utama yang dihadapi yaitu

17

Khotibul Umam, SH, "Optima/isasi Peranan Perbankan Syariah Dalam Pembiayaan

Produktif Bagi Sek/or UKM", mtikel m1 http://sharialaearn.wikidot.com/khotibulumam003

18

Muhammad, Bank Syariah Problem don

Pertama, (Yogyakmta: Graha llmu, 2007), h. 109

diakses pada 27 April 20 I 0 dari

berupa permodalan, dimana terkadang dalam memperoleh modal dari bank mengalami kesulitan dan yang membuatnya menjadi non bankable.

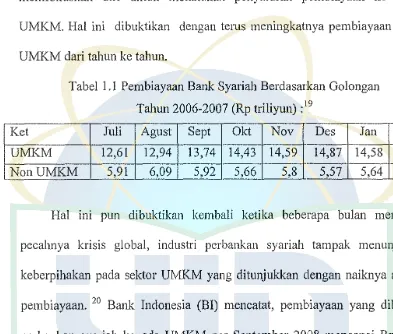

Namun dalam perkembangan usaha bank syariah justru lebih memfokuskan diri untuk melakukan penyaluran pembiayaan ke sektor UMKM. Hal ini dibuktikan dengan terns meningkatnya pembiayaan sektor UMKM dari tahun ke tahun.

Tabel I. I Pembiayaan Bank Syariah Berdasarkan Golongan Tahun 2006-2007 (Rp triliyun) :19

Ket Juli Agust Sept Okt Nov Des Jan

UMKM 12,61 12,94 13,74 14,43 14,59 14,87 14,58 NonUMKM 5,91 6,09 5,92 5,66 5,8 5,57 5,64

Feb 14,91

5,55

Hal ini pun dibuktikan kembali ketika beberapa bulan menjelang pecalmya !crisis global, industri perbankan syariah tampak menunjukkan keberpihakan pada sektor UMKM yang ditunjukkan clengan naiknya agregat pembiayaan. 20 Bank Indonesia (BI) mencatat, pembiayaan yang diberikan perbankan syariah kepada UMKM per September 2008 mencapai Rp 27,81 triliun atau 72,13 persen. Sedangkan pembiayaan kepada non UMKM

mencapai Rp I 0,5 triliun atau 27,87 persen dengan pertumbuhan pembiayaan pada sektor UMKM sebesar 38,91 % sampai posisi 2008 (tahun ke tahun). 21

19 Muhammad Ghafur W., Prate/ Perbankan Syariah .Jndonesia Terkini (Kajian Kritis

Perkembangan Perbankan Syariah), Cet. Pertama, (Yogyakarta: Biruni Press, 2007), h. 18.

20 Amin, Perbankan Syariah Sebagai Solusi Perekonomian NasionaI'', h. 30-3 I

21 Hary Mmthy Gunawan, "Workshop Perbankan Syariah", artikel ini diakses pada 21

Desember 2008 dari

[image:25.595.91.484.200.534.2]l l

Bagi industri perbankan syariah, penyaluran pembiayaan ke sektor UMKM lebih menguntungkan dibandingkan sektor non UMKM. 22

Kegiatan bank dalam menyalurkan dana kepada masyarakat/nasabah memang tidak terlepas dari adanya risiko pembiayaan bermasalah (Non Performing Financing). Dalam upaya untuk meninimalkan risiko pembiayaan tersebut, bank perlu malakukan analisis pada potensi usaha nasabahnya, khususnya kemampuan dalam pengembalian pembiayaan.23 Karena sepandai apa pun analisis laedit yang dilakukan oleh bank, kemungkinan laedit tersebut

. d 24

macet past! a a.

Untuk mengetahui besarnya NPF (Non p・セヲッイュゥョァ@ Financing) suatu bank, BI menginstruksikan perhitungan NPF dalam laporan keuangan perbankan nasional sesuai dengan surat edaran No. 6/23/DPNP tanggal 31 Mei 2004, tentang perhitungan Rasio Keuangan Bank yang dirumuskan sebagi berikut:25

Non Performing Financing (NPF) = Pembiavaan Bermasa/ah

Total Pembiayaan

Dalam perkembangannya, kine1ja pembiayaan Bank Syariah cukup baik dengan tingkat pembiayaan bermasalah yang relatif kecil. Namun sejak krisis

22 Tomi Sujatmiko,

"Pembiayaan BSM Rp!2,5 T'', artikel ini di alrnes pada 11 Desember 2007 dari http://www.syariahmandiri.eo.id/berita/details.php?cid=l&id=489

23

Faisal Afiff, Yoso Aripurnomo, dkk, Strategi & Operasiona/ Bank, h. 246

24 Kasmir, Dasar-dasar Perbankan, Cet. 3, (Jakarta: PT RajaGrafindo Persada, 2004), h. 128

25

M. lrfansyah, "Pengaruh Jumlah Pembiayaan Terhadap Tingkat Rasia Non Pe1forming

ekonomi global melanda, perbankan syariah pun harus bersikap lebih hati-hati dalam melakukan pembiayaan untuk mencegah meningkatnya angka non performingfinance (NPF). 26

2. Kerangka Konsep

I

Bank Syariah'

I

Pembiayaan/

セN@

--Perkembagan NonUMKM UMKM 1----J. Pembiayaan Sektor セ@

I

UMKMAnal is is

Resiko

-

Regresi SederhanaPembiayaan

l

NPF (Non Performing Financing)

I

PerkembanganI

.

NPF-G. Metode Penelitian

Penelitian merupakan sebuah metode untuk menemukan kebenaran yang juga merupakan sebuah pemikiran kritis. Pada umumnya, penelitian dilakukan

dengan berbagai metode yang disesuaikan dengan data dan kebutuhan.

26

13

I. .T enis Penelitian

• Berdasarkan J enis Data

Penelitian ini rnerupakan jenis penelitian kuantitatif; dirnana data-data yang dikumpulkan dinyatakan dalarn bentuk nilai absolute.27

• Berdasarkan tujuan

Penelitian ini merupakan penelitian eksplanatif, yaitu merupakan jenis penelitian yang rnenjelaskan hubungan, perbedaan, atau pengaruh antara variabel be bas dan variabel terikat. 28

2. Pendekatan Penelitian

Penelitian ini memakai pendekatan statistik inferensial parametik, artinya apa yang terjadi pada sarnpel akan diber!akukan kepada populasi dengan rnernakai skala interval dan rasio yang digunakan berdasarkan pada populasi yang berdistribusi norma!.29

3. Teknik Pengurnpulan Data

Teknik pengurnpulan data yang dilakukan oleh penulis mencakup beberapa ha!, yaitu:

• Interview : melakukan wawancara dengan pihak-pihak yang terkait dengan penelitian ini.

27

Sukandar Rumidi, Metodologi Penelitian: Petwyuk Prak/is untuk Pene/iti Pemu/a, (Jakarta:

Gajah Mada University Press, 2004), h. 112

h.4

28

M. Burhan Bungin, Metodologi Penelitian Kuantitatif,( Jakarta: Prenada Media, 2005), h. 38.

29

• Dokumentasi : mengumpulkan data berdasarkan laporan yang didapat dari perusahaan yang diteliti dan laporan lainnya yang berkaitan dengan masalah penelitian ini.

• Observasi : sebuah metode ilmiah berupa pengamatan dari pencatatan dengan sistematika fenomena-fenomena yang diselidiki.

4. Jenis Data

Jenis data yang dipergunakan dalam penelitian m1 merupakan data kuantitatif yang bersumber pada:

1. Data Primer 1. Hasil Observasi 2. Hasil Wawancara 2. Data Sekunder

1. Dokumentasi dari arsip atau data yang berhubungan dengan penelitian. 2. Penelititan kepustakan (Library Research) dari buku, artikel, dan

karya-karya ilmiah yang berkaitan dengan penelitian.30 3. Hipotesis

Dalam penelitian ini terdapat dua variabel yaitu variabel pembiayaan sektor UMKM (X) dan variabel NPF (Y). Kedua variabel tersebut akan dianalisis dengan hipotesis sebagai berikut:

H0 = Tidak terdapat pengaruh yang signifikan antara pembiayaan sektor UMKMdanNPF

15

H,

=

Terdapat pengaruh yang signifikan antara pernbiayaan sektor UMKM dan NPF4. Analisis Data yang Dilakukan

Bentuk analisis yang dipergunakan oleh penulis adalah dengan menggunakan analisis regresi sederhana. Berikut ini bentuk-bentuk analisis yang dipergunakan penulis untuk manganalisis data-data tersebut, yaitu: a. Uj i Linearitas

Uj i linearitas digunakan untuk mengetahui apakah antara variabel bebas dan variabel terikat terdapat hubungan linear atau tidak. Dalam suatu penelitian ada kecendrungan pengelompokan data ke jenis data linear, walaupun tidak semua data memiliki sebaran linear atau berbentuk kurva sehingga harus digunakan parameter lain, bukan regresi. Kepastian untuk menentukan linear tidaknya suatu data dapat diuji dengan uji linearitas. b. Uji No1malitas

Uji distribusi normal adalah uji untuk mengukur apakah data yang digunakan memiliki distribusi nornml, sehingga clapat cligunakan dalam statistik parametik.31 Sebab data yang berdistribusi ticlak normal tidak clapat digarap clengan rumus statistik parametik. Dengan demikian, sebelum dianalisa clengan runms te1ientu normalitas sebaran suatu data harus sudah

31

11

diketahui. Jadi, uji nom1alitas data hams sudah clitentukan sebelum penerapan suatu rumus statistik untuk pengujian hipotesis.32

Aclapun uji normalitas yang digunakan dalam penelitian ini aclalah uji

Kolmogorov Smirnov. Uji ini merupakan uji kecocokan antara data hasil pengamatan dengan hipotesis. Uji ini akan membanclingkan antara frekuensi kumulatif sebaran data dengan hipotesis.33

c. Uji Korelasi

Korelasi merupakan angka yang menunjuk:kan arah clan kuatnya hubungan antara clua variabel atau lebih. Arab clinyatakan dalam besamya koefisien korelasi. Dalam penelitian ini, uji hipotesis digunakan untuk mengetahui hubungan antara pembiayaan sektor UMKM yang clisalurkan dengan tingkat rasio NPF. Rumusaimya adalah sebagai berikut:

Besamya koefisien korelasi yang diperoleh dapat berpedoman pada keterangan yang teriera pada label 1.2 sebagai berikut:34

32 Burhan Nugroho, Statistik Terapan, (Yogyakarta: Gama Mada Universiats Press, 2004), h.

33 Widayat, Riset Bisnis, (Yogyakarta: Graha Ilmu, 2002), h. 115 34

17

Tabel 1.2 Tabel Tingkat Hubungan

Interval Koefisien Tingkat Hubungan

0,00-0,199 Sangat Rendah

0,20 - 0,399 Rendah

0,40 - 0,599 Sedang

0,60- 0,799 Kuat

0,80 - 1,00 Sangat Kuat

d. Koefisien Determinasi

Dalam analisi korelasi terdapat suatu angka yang disebut dengan koefisien determinasi atau disebut juga dengan R Square yang merupakan kuadrat dari koefisien korelasi. Koefisien determinasi digunakan untuk Untuk menentukan besamya pengaruh frekuensi variabel X; terhadap

variabel Y. Hal ini dilakukan untuk mengetahui sejauh mana variabel Y dapat dijelaskan oleh variabel X.

e. Uj i Regresi Sederhana

Uji regresi adalah telmik statistik ayang berguna untuk memeriksa dan memodelkan hubungan diantara variable-variabel.35 Berikut ini rumus analisis regresi, yaitu:

• Persamaan Regresi Linear Sederhana36

Keterangan :

35

Sujianto, Aplikasi Stalistik dengan SPSS I 6.0, h. 55

36 Sarwoko, Statistik !nferesi untuk Ekonomi dan Bisnis, (Yogyakarta: CV. Andi Offset, 2007),

[image:32.595.90.482.117.644.2]Jika t,,;,,,,,g >

t,a,,,

1 maka H0 ditolakJika t1,,,,,,," <

t,,,,,"

maka H0 diterima• Uji F

Uj i F ini digunakan untuk menguj i ada a tau tidaknya hubungan linear antar variabel, sehingga model regresi yang dihasilkan dapat digunakan untuk memprediksi. Dimana hipotesisnya adalah:39

H0

=

Tidak ada hubungan yang linear antara variabel pembiayaansektor UMKM dengan NPF

H,

=

Ada hubungan yang linear antara variabel pembiayaan sektor UMKM dengan NPFBerdasarkan probabilitas sebagai berikut: Jika probabilitas < 0,05 malrn H0 ditolak

Jika probabilitas > 0,05 maka H0 diterima

H. Sistematika Penulisan

Teknik penulisan ini merujuk pada buku pedoman penulisan skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, yang diterbitkan oleh Fakultas Syariah dan Hukum tahun 2007.

Untuk mendapatkan hasil penulisan yang terstruktur dan sesuai dengan kaidah penulisan, maka sistematika tulisan ini disusun sebagai berikut :

20

BAB I. PENDAHULUAN

Bab ini terdiri dari latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, review studi terdahulu, kerangka teori, hipotesis, metodologi penelitian, objek penelitian dan sistematika penulisan.

BAB II. TINJAUAN TEORITIS

Pada bab ini alcan dibahas lebih mendalam tiltjauan pustaka atau studi literatur dan teori-teori yang berkaitan dengan masalah dalam penelitian ini.

BAB III. GAMBARAN UMUM BANK MUAMALA T INDONESIA

Bab ini terdiri dari sejarah singkat Bank Muamalat Indonesia, visi dan misi, struktur organisasi, produk-produk perusal1aan dan perkembangan kinerja Bank Muamalat Indonesia.

BAB IV. HASIL ANALISIS

Bab ini berisi deskripsi basil penelitian, pengujian hipotesis, korelasi, korelasi determinasi, regresi, koefisien regresi, dan pembahasan hasil penilitian.

BAB V. PENUTUP

BAB II

TINJAUAN TEORI

A. UMKM (Usaha Mikro, Kecil, dan Menengah)

a. Pengertian UMKM (Usaha Mikro, Kecil , dan Menengah)

Kriteria usaha yang termasuk dalam Usaha Mikro Kecil dan Menengah telah diatur dalam payung hukum berdasarkan Undang-Undang RI Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM). Berikut ini pengertian masing-masing, yaitu: 40

a. Pengertian Usaha Mikro

Usaha Mikro adalah usaha produktifmilik orang perorangan dan/atau badan usaha perorangan yang memenuhi !criteria Usaha Mikro sebagaimana diatur dalam Undang-Undang RI Nomor 20 Tahun 2008.

b. Pengertian Usaha Kecil

Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang Nomor 20 Tahun 2008.

40 Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, "Kriteria Usaha

22

c. Pengertian Usaha Menengah

Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang Nomor 20 Tahun 2008.

Di dalam UU No. 20/2008 tersebut pengertian UMKM tergambar dari kriteria UMKM, yang dibedakan berdasarkan, pertama : Kekayaan Bersih (tidak tennasuk tanah dan bangunan), kedua : Hasil Penjualan Tahunan. Secara ringkas kriteria usaha mikro dan kecil adalah sebagai berikut:41

Tabel 2.1 Tabel Kriteria UMKM

Kriteria UMKM Mikro Kecil Menengah

Kekayaan Bersih Paling ban yak Lebih dari Rp. 50 Lebih dari Rp. 500 (tidak termasuk Rp. 50 juta ju ta sampai juta sampai

tanah & bangunan) dengan paling dengan paling

ban yak Rp. 500 ban yak Rp. 10

juta Milyar

Hasil Penjualan Paling ban yak Lebih dari Rp.300 Lebih dari Rp. 2,5

Tahunan Rp. 300 juta juta sampai Milyar sampai

(Omset/tahun) dengan paling dengan paling

ban yak Rp. 2,5 ban yak Rp. 50

Milyar Milyar

Di kalangan perbankan, pengelompokan/klasifikasi UMKM didasarkan pada tingkat (plafond) kredit/ pembiayaan yang dapat diberikan kepada

41

[image:36.595.64.489.199.599.2]UMKM, yaitu usaha mikro kredit/pembiayaan sampai dengan Rp. 50 juta, usaha kecil kredit/pembiayaan antara Rp. 50 juta s/d Rp. 500 juta, sedangkan usaha menengah kredit/ pembiayaan antara Rp. 500 juta s/d Rp. 5 milyar.42

b. Karakteristik UMKM (Usaha Mikro, Kecil , dan Menengah)

1. Usaha Mikro

Berikut ini ciri-ciri usaha mikro:

• Jenis barang/komoditi usahanya tidak selalu tetap, sewaktu-waktu dapat berganti;

• Tempat usahanya tidak selalu menetap, sewaktu-waktu dapat pindah tern pat;

• Belum melakukan administrasi keuangan yang sederhana sekalipun, dan tidak memisahkan keuangan keluarga dengan keuangan usaha;

• Sumber daya manusianya (pengusahanya) belum memiliki JIWa wirausaha yang memadai;

• Tingkat pendidikan rata-rata relatif sangat renclah;

• Umumnya belum akses kepacla perbankan, namun sebagian dari mereka suclah akses ke lembaga keuangan non bank;

• Umumnya ticlak memiliki izin usaha atau persyaratan legalitas lainnya termasuk NPWP.

42

24

Dilihat dari kepentingan perbankan, usaha mikro adalah suatu segmen pasar yang cukup potensial untuk dilayani da.lam upaya meningkatkan fungsi intermediasi-nya karena usaha mikro mempunyai karakteristik positif dan unik yang tidak selalu dimiliki oleh usaha non mikro, antara lain:

• Perputaran usaha (turn over) cukup tinggi, kemampuannya menyerap dana yang mahal dan dalam situasi krisis ekonomi kegiatan usaha masih tetap berjalan bahkan terns berkembang;

• Tidak sensitive terhadap suku bunga;

• Tetap berkembang walau dalam situasi krisis ekonomi dan moneter; • Pada umumnya berkarakter jujur, ulet, lugu dan dapat menenma

bimbingan asal dilakukan dengan pendekatan yang tepat.

Namun demikian, disadari sepenuhnya bahwa masih banyak usaha mikro yang sulit rnemperoleh !ayanan kredit perbankan karena berbagai kendala baik pada sisi usaha mikro rnaupun pada sisi perbankan sendiri.

2. Usaha Kecil

Berikut ini ciri-ciri usaha kecil:

• Jenis barang/komoditi yang diusahakan umumnya sudah tetap tidak gampang berubah;

• Pada umumnya sudah melakukan administrasi keuangan walau masih sederhana, keuangan perusahaan sudah mulai dipisahkan dengan keuangan keluarga, sudah membuat neraca usaha;

• Sudah memiliki izin usaha dan persyaratan legalitas lainnya termasuk NPWP;

• Sumberdaya manusia (pengusaha) memiliki pengalaman dalam berwirausaha;

• Sebagian sudah akses ke perbankan dalam hal keperluan modal;

• Sebagian besar belum dapat membuat manajemen usaha dengan baik seperti business planning.

3. Usaha Menengah

Berikut ini ciri-ciri usaha menengah:

• Pada umumnya telah memiliki manajemen dan organisasi yang lebih baik, lebih teratur bahkan lebih modern, dengan pembagian tugas yang jelas antara lain, bagian keuangan, bagian pemasaran dan bagian

produksi;

• Telah melakukan manajemen keuangan dengan menerapkan sistem akuntansi dengan teratur, sehingga memudahkan untuk auditing dan penilaian atau pemeriksaan termasuk oleh perbankan;

26

• Sudah memiliki segala persyaratan legalitas antara lain izin tetangga, izin usaha, izin tempat, NPWP, upaya pengelolaan lingkungan dl!; • Sudah akses kepada sumber-sumber pendanaan perbankan;

• Pada umumnya telah memiliki sumber daya manusia yang terlatih dan terdidik. 43

c. Kelemahan dan Keunggulan UMKM (Usaha Mikro, Kecik , dan

Menengah)

Dalam perkembangannya di Indonesia, UMKM menjumpai banyak hambatan atau kendala yang dihadapi dalam beberapa aspek yang berkaitan langsung dengan kegiatan usahanya. Adapun hambatan-hambatan tersebut antara lain: 44

I. Keterbatasan Pemasaran

Pemasaran sering dianggap sebagai salah satu kendala yang kritis bagi perkembangan UMKM. Salah satu yang terkait dengan masalah pemasaran yang umum dihadapi oleh UMKM .adalah tekanan-tekanan persaingan, baik di pasar domestik dari produk-produk serupa buatan Usaha Besar (UB) maupun di pasar ekspor.

Selain keterbatasan informasi bagi Usaha Kecil dan Menengah mereka juga mengalami kekurangan modal dan SDM dalam melakukan

43

Deddy edward, "Ciri-ciri UMKM'', artikel ini di akses pada tanggal 05 Agustus 2008 dari

hlli! ://

usaha-um km . b Io g. co 111/tag/ c iri-c iri-um km/44

Tulus T.H. Tambunan, Usaha Keci/ dan Menengah Di Indonesia, Beberapa !su Penting,

usaha. Di samping itujuga karena daerah mereka yang relatifterisolir dari pusat-pusat informasi, komunikasi dan transportasi UMKM juga mengalami kesulitan untuk memenuhi standar-standar internasional yang berkitan dengan produksi dan perdagangan.

2. Keterbatasan Finansial

UMKM di Indonesia mengalami dua maslah utanm dalam aspek finansial, yaitu pada mobilisasi modal awal (start-up capital) dan akses kemodal kerja dan finansial jangka paqjang untuk investasi yang sangaat diperlukan demi pertumbuhan output jangka panjang. Hal ini disebabkan lokasi bank terlalu jauh bagi banyak pengusaha yang tinggal di daerah yang relatif terisolir, persyaratan ter!alu berat, urusan administrasi terlalu bertele-tele, dan kurang informasi mengenai skim··Skim perkereditan yang ada dan prosedurya.

3. Keterbatasan Sumber Daya Manusia

PERPUSTAKAAN UTAMA 28 UIN SYAHID JAKARTA

4. Keterbatasan Bahan Baku

Keterbatasan bahan baku meajdi masalah yang krusial bagi pertumbuhan output atau kelangsungan produksi bagi banyak UMKM di Indonesia.

5. Keterbatasan Teknologi

Unrnmnya UMKM di Indonesia masih menggunakan teknologi lama/tradisional dalam bentuk mesin-mesin tua atau alat-alat produksi yang sifatnya manual, keterbelakangan teknologi tidak hanya membuat total faktor rendah, productivity dan efesiensidi dalam proses produksi, tetepi juga kualitas produk yang dibuat rendah.

Keterbatasan teknologi disebabkan oleh banyak falctor seperti keterbatasan modal investasi, informasi mengenai teknologi atau alat-alat produksi yang baru serta keterbatasan SDM yang dimiliki oleh UMKM. Keterbatasan semua faktor tersebut mengakibatkan kesulitan dalam modal dan pemasaran produk yang dihasilkan.

Sedangkan keunggulan yang dimiliki oleh UMKM dibanding dengan U saha Besar antara lain sebagai berikut:

a) Inovasi dalam teknologi yang telah dengan mudah terjadi dalam pengembangan produk.

b) Hubungan kemanusiaan yang akrab di dalam perusahaan kecil.

d) Fleksibelitas dan kemampuan menyesuaikan diri terhadap kondisi pasar yang berubah dengan cepat dibandingkan dengan perusahaan skala besar yang pada umumnya birokratis.

e) Terdapatnya dinamisme manajeril dan peran kewirusahaan.

B. Pengaruh

Dal am bahasa inggris, pengaruh diartikan "irifluence" sedangkan berdasarkan kamus besar bahasa Indonesia, pengaruh diartikan sebagai daya yang ada atau timbul dari sesuatu (benda, orang) yang ikut membentuk watak kepercayaan perbuatan seseorang.45 Dari pengertian tersebut dapat disimpulkan bahwa pengaruh merupakan suatu daya yang dapat membentuk atau mengubah sesuatu yang lain. Sehubungan dengan penelitian skripsi ini, pengaruh merupakan suatu bentuk hubungan sebab akibat antar variabel.

Penge1iian pengaruh dalam ha! ini menjelaskan bahwa pemberian suatu fasilitas pembiayaan/kredit mengandung suatu resiko kemacetan, sepandai apa pun analisis pembiayaan yang dilakukan kemungkinan pembiayaan bermasalah itu pasti ada.46 Sehingga setiap kali bank menyalurkan dananya dalam bentuk pembiayaan, pasti akan selalu dise1iai dengan adanya resiko pembiayaan bermasalah, termasuk pembiayaan Bank Muamalat Indonesia yang disalurkan ke sektor UMKM yang tidak akan lepas dari resiko pembiayaan bermasalah (Non Performing Financing) pula.

45

Depdikbud, "Kamus Besar Bahasa Indonesia (KBBI)", (Jakarta: Depdikbud, 1995), h. 665

30

C. Pembiayaan

a. Pengertian Pembiayaan

Pembiayaan atau financing merupakan pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang dikelum·kan untuk mendukung investasi yang telah direncanakan.47

Pembiayaan dalam perbankan syriah atau istilah tekhnisnya aktiva produktif menutut ketentuan BI adalah penanaman dana Bank Syariah baik dalam rupiah maupun valuta asing dalam bentuk pembiayaan, piutang, qardh, surat berharga syariah, penempatan, penyertaan modal, penyertaan modal sementara, komitmen clan kontijensi pada rekening administratif se1ia SWBI.48

Sedangkan menurut UU Perbankan No. JO Tahun 1998 Pasal I ayat (12), penge1iian pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan anatara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut, setelah jangka waktu tertentu dengan imbalan atau bagi hasil.49

47

Muhammad, Manajemen Pembiayaan Bank Syariah, (Y ogyakarta: UPP AMP YKPN,

2005), h. 17. 48

Muhammad, Manajemen dana Bank Syariah, Cet. Ke-I, (Yogyakarta: Ekonesia Fakultas

Ekonomi Ull, 2004), h. 183

49

b. Tujuan Pembiayaan

Secara umum tujuan pembiayaan dibedakan menjadi dua kelompok yaitu:50

a. Tujuan pembiayaan untuk tingkat makro

• secara makro pembiayaan be1iujuan untuk peningkatan ekonomi ummat, artinya masyarakat yang tidak dapat akses secara ekonomi, dengan adanya pembiayaan mereka dapat melakukan akses ekonomi. Dengan demikian dapat meningkatkan taraf ekonominya.

• Tersedianya dana bagi peningkatan usaha • Meningkatkan produktifitas

• Membuka lapangan kerja barn • Te1jadi distribusi pendapatan

b. Tujuan pembiayaan untuk tingkat mikro • Upaya memaksimalkan laba

• Upaya meminimilkan risiko • Pendayagunaan sumber ekonomi • Penyaluran kelebihan dana

Dalam pelaksanaan pembiayaan, Banlc Syariah hams memenuhi 2 aspek, yaitu:51

so Muhammad, "Manajemen Pembiayaan Bank Syariah, h. 17-18

51

32

(1) Aspek Syariah, berarti dalam setiap realisasi pembiayaan kepada nasabah, Bank Syariah harus tetap berpedoman pada Syariat Islam ( antara lain tidak mengandung unsur Gharw·, maisir dan riba serta bidang usahanya harus halal )

(2) Apek Ekonomi, berarti disamping mempertimbangkan hal - ha! syariah Bank Syariah tetap mempertimbangkan perolehan keuntungan baik bagi Bank Syariah maupun bagi nasabah Bank Syariah.

Secara prinsip pembiayaan Bank Syariah harus memenuhi dua aspek, yaitu aspek Syariah dan aspek ekonomi. Artinya selain harus sesuai syariah, Bank Syariah harus tetap memperhitungkan profitabilitas dari usaha yang akan dibiayai, agar menguntungkan bagi bank maupun nasabah.

c. Jenis-jenis Pembiayaan

1. Pembiayaan Prinsip Bagi Hasil a) Pengertian

Sebagaimana diungkapkan oleh Humayon A. Dar dan John R. Presley (2000), prinsip bagi hasil adalah ー・セェ。ョェゥ。ョ@ kontraktual antara dua orang atau lebih, yang memperbolehkan mereka untuk menempatkan sumber daya mereka untuk investasikan dalam sebuah proyek untuk berbagi dalam keuntungan dan kerugian.52

52

b) Pembiayaan Prinsip Bagi Hasil

Secara umum, prinsip bagi hasil dalam perbankan syariah dapat dilakukan dalam empat akad utama, yaitu musyarakah, al-mudharabah, al-muzara 'ah, dan al-musaqah. Sungguhpun demikian, prinsip yang paling banyak dipakai adalah al-musyarakah dan al-mudharabah.

• Al-Musyarakah adalah akad ke1jasama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing pihak memberikan kontribusi dana (atau amal) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan. 53

• Al-Mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul maal) meny·ediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerngian itu diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus be1tanggung jawab atas kerugian tersebut. 54

53 Muhammad Syafi'I Antonio, Bank Syariah Dari Teori ke Praktek, (Jakarta: Gema Insani Press, 200 I), h.90.

54

34

2. Pembiayaan Prinsip Jual Beli (piutang), meliputi: a) Penge1tian

Pembiayaan prinsip jual beli adalah pembiayaan dengan akad jual beli barang pada harga asal dengan adanya tambahan keuntungan yang disepakati. 55

b) Pembiayaan Prinsip Jual beli

1) Pembiayaan Murabahah adalah perjanjian jual beli antara bank dengan nasabah dimana bank syariah membeli barang yang diperlukan nasabah dan kemudian menjualnya kepada nasabah yang bersangkutan sebesar harga perolehan ditambah dengan margin/keuntungan yang disepakai bank syariah dan nasabah. 2) Pembiayaan Salam, adalah pe1janjian jual beli barang dengan cara

pemesanan dengan syarat-syarat te1tentu dan pembayaran harga terlebih dulu. Aplikasinya pada sektor pertanian dan produk manufakturimg.

3) Pembiayaan Istishna, adalah perjanjian jual beli dalam bentuk pemesanan pembuatan barang dengan kriteria dan pernsyaratan te1tentu melalui pembayaran sewa. Aplikasinya pada pembiayaan konstruksi/proyek/produk manufakturing.

3. Pembiayaan Berdasarakan Pinjam Meminjam Dal.am Bentuk Piutang

Qardh

55

Yang dimaksud dengan "Akad qardh" adalah Akad pinjaman dana kepada Nasabah dengan ketentuan bahwa Nasabah wajib mengembalikan dana yang diterimanya pada waktu yang telah disepakati. 55

4. Pembiayaan Prinsip Sewa-Menyewa a) Pengertia11

Pembiayaan prinsip sewa-menyewa adalah pembiayaan yang menggunakan akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan (ownershiflmilkiyyah) atas barang itu sendiri.56

b) Pembiayaan Prinsip Sewa-menyewa

I. Pembiayaan Ijarah, adalah pe1janjian sewa menyewa suatu barang dalam waktu tertentu melalui pembayaran sewa. Aplikasinya pada pembiayaan sewa.

2. Pembiayaan Ijarah Muntahiya Bit-tamlik, adalah perjanjian sewa menyewa suatu barang yang diakhiri dengan perpindahan kepemilikan barang dari pihak yang memberikan sewa kepada pihak penyewa. 57

55

Undang-undang Republik Indonesia Nomor 21 Tahun 2008 Tentang Perbankan Syariah pada penjelasan Pasal 19 ayat 1 huruf e.

56

Muhammad Syafi'l Antonio, Bank Syariah Dari Teori ke Praktek, h.117.

57

36

d. Prinsip-prinsip Pemberian Kredit/Pembiayaan

h.l 17

Sebelum suatu fasilitas kredit/pembiayaan diberikan maka bank harus merasa yakin bahwa !credit yang diberikan benar-benar akan kembali keyakinan tersebut diperoleh dari hasil penilaian/analisis kredit sebelum kredit tersebut disalurkan. 58 Oleh karena itu, dalam hal penilaian/analisis !credit, bank melakukan analisis 5 C dan 7 P terhadap kredit yang diajukan oleh nasabah.

Penilaian dengan analisis 5 C adalah sebagai berikut:59 1. Character

Character merupakan sifat atau watak seseorang. Sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar harus dapat dipercaya.

2. Capacity

Capacity adalah analisis untuk mengetahui kemampuan nasabah dalam membayar kredit. Dari penilaian ini terlihat kemampuan nasabah dalam mengelola bisnis.

3. Capital

Untuk melihat penggunaan modal apakah efektif atau tidak, dapat dilihat dari laporan keuangan (neraca dan laporan rugi !aha) yang disajikan.

58 Kasmir, "Dasar-dasar Perbankan ", Jakarta, PT RajaGrafindo Persada, 2004, Cetakan ketiga,

59

4. Colleteral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat baik fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan.

5. Condition of Economic

Dalam menilai kredit hendaknya juga menilai kondisi ekonomi, sosial dan politik yang ada sekarang dan prediksi untuk di masa yang akan datang.

Sedangkan penilaian dengan 7 P kredit/pembiayaan adalah sebagai berikut:

!. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa Ialunya.

2. Party

Y aitu mengklasifikasikan nasbah ke dalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya.

3. Perpose

38

4. Prospect

Y aitu untuk menilai usaha nasabah di masa yang akan datang apakah menguntungkan atau tidak, atau denga kata Jin mempunyai prospek atau sebalilmya.

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber ma:na saja dana untuk pengembalian kredit yang diperolehnya.

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba.

7. Protection

Tujuannya adalah bagaimana menjaga kredit yang dikucurkan oleh bank namun melalui suatu perlindungan.

e. Prosedur Pembiayaan

dapat memenuhi segala kewajibannya sesuai dengan persyaratan dan jangka waktu yang disepakati. 60

Prosedur pemberian dan penilaian kredit oleh dunia perbankan secara umum antar bank yang satu dengan bank yang lain tidak jauh berbeda. Prosedur pemberian kredit secara unmm dapat dibeclakan antara pinjaman perseorangan clengan pinjaman oleh suatu badan hukum, kemudian dapat pula ditinjau dari segi tujuannya apakah untuk komsumtif atau produktif.61

Secara umum prosedur pemberian kredit/pembiayaan oleh badan hukum sebagai berikut:62

1. Pengajuan Proposal

Untuk memperoleh fasilitas kredit dari bank maka tahap yang pertama yaitu dengan mengajukan perohonan !credit secara tertulis dalam suatu proposal. Proposal kredit hams dilampiri dengim dokumen-clokumen lainnya yang clipersyaratkan.

2. Penyeliclikan Berkas Pinjaman

Tahap selanjutnya yaitu penyelidikan clokumen-clokumen yang cliajukan. Tujuanya adalah untuk mengetahui apakah berkas yang diajukan sudah lengkap sesuai persyaratan yang telah clitetapkan clan membuktikan kebenaran clan keaslian clari berkas-berkas yang clilampirkan.

60

Zainul Arifin, Dasar-dasar Manajemen Bank Syariah, Cet. 4, (Jakarta: Pustaka Alvabet, 2006), h. 217.

61

Kasmir, Dasar-dasar Perbankan, Cet. 3, (Jakarta: PT RajaGrafindo Persada, 2004), h. 124

62

40

3. Penilaian Kelayakan Kredit/ Analisis Pembiayaan

Dalam penilaian layak atau tidak suatu kredit disalurkan maka perlu dilakukan suatu penilaian kredit. Penilaian kredit ini meliputi aspek lmkum, pasar dan pemasaran, keuangan, teknis/operasi, manajemen, ekonomi sosial, dan aspek AMDAL (Analisis Dan1pak Lingkungan).

Dalam pembiayaan syariah, penilaian ini dilakukan dengan menggunakan prinsip 6 C (Character, Capacity, Capital, Colleteral, Condition of Economic, dan Constrain) dan 7 P ( Personality, Party, Purpose, Prospect, Payment, Profitability, dan Protection).

4. Wawancara pe1iama

Taliap ini merupakan penyidikan kepada calon peminjani dengan cara berhadapan langsung dengan calon peminjam. Tujuam1ya adalah untuk mendapatkan keyakinan apakah berkas-berkas tersebut sesuai dan lengkap seperti yang Bartle inginkan.

5. Peninjauan ke Lokasi

Taliap selanjutnya melakukan peninjauan lee lokasi dengan tujuan untuk memastikn bahwa objek yang alcan dibiayai benar-benar ada dan sesuai dengan apa yang tertulis dalam proposal.

6. Wawancara kedua

7. Keputusan Kredit

Keputusan kredit dalam ha! ini adalah untuk menentukan apakah kredit akan diberikan atau ditolak. Dan keputusan kredit biasanya merupakan keputusan tim di bank.

8. Penandatangan Akad Kredit (pembiayaan)/Perjanjian Lainnya

Ketika pengajuan !credit tersebut telah disetujni oleh bank, maka akan dilakukan penandatangan alcad kredit antara bank dan nasabah secara langsung atau bisa melalui notaris.

9. Realisasi Kredit

Talmp selanjutnya yaitu melakukan realisasi kredit dengan earn mencairkan dana !credit yang diajukan baik secara sekaligus ataupun secara bertal1ap.

f. Tujuan Analisis Pcmbiayaan

Analisis pembiyaan memiliki dua tujuan, yaitu: tujuan umum dan tujuan khusus. Tujuan analisis pembiayaan adalah: Pemenuhan jasa pelayaan terhadap kebutuhan masyarakat dalam rangka menclorong dan melancarkan perdagangan produksi, jasa-jasa, ballkan konsumsi yang kesemuanya clitujukan untuk meningkatkan tarafhiclup masyarakat.

Sedangkan tujuan khusus analisis pembiayaan acla.lah: I. Untuk menilai kelayakan usaha calon peminjam

42

3. Untuk menghitung kebutuhan pembiayaan yang layak.63

g. Pembiayaan Sektor UMKM Pada Bank Syariah

Selama ini bank syariah sangat besar dukungannya pada pelaku UMKM dibandingkan dengan bank konvensional.64 Karena ha! ini mempakan salah satu bentuk partisipasi bank syariah dalam rangka pemberdayaan ekonomi ummat, dengan cara memberikan pembiayaan ke sektor UMKM. Hal ini pun sejalan dengan tujuan utama pendirian bank syariah di Indonesia yaitu untuk mendorong ekonomi masyarakat menengah ke bawah. Terbukti bahwa sampai Februari 2009, lebih dari 71 % penyaluran pembiayaan bank syariah itu ke segmen UMKM. 65

Selain itu, bank syariah dalam menjalankan kegiatam1ya temtama dalam menyalurkan pembiayaan benar-benar berdm:arkan kegiatan nyata/riil sehingga hasil yang didapatkan pun bukan hasil spekulasi seperti yang terdapat pada bank konvensional. Sehingga basil yang dicapai yaitu pertumbuhan ekonomi benar-benar mencenninkan kondisi sektor. 66 Sektor UMKM merupakan cerminan dari sektor riil, karena sektor usaha di Indonesia di dominasi oleh sektor UMKM.

63

Muhammad, Manajemen Bank Syariah, h. 305

64

Ascarya, "Perlunya Perubahan Regulator LKS", artikel ini di akses pada 02 April 2009 dari http://www.pkesinteraktif.com Menggunakan Joomla!

65 Yus!am Fauzi, "Kinerja Bank Syariah Semakin Baik", artikel ini di akses pada tanggal 27

mar et 20 I 0 dari http://www.mediacenterkopukm.com/detail-berita.php?bID=4049 66

Beberapa ha! yang dapat disediakan oleh Bank Syariah untuk UMKM, kaitannya dengan pencapaian target dan visi di atas, antara lain:

I. Produk altematif yang luas dengan bagi basil sebagai produk utama. Produk-produk dengan sistem profit and loss sharing yang berparadigma kemitraan sangat tepat untuk memberdayakan UMKM.

2. Pengelolaan bisnis berdasarkan moral dan transaksi sesuai dengan prinsip syariah. Keungggulan ini cocok dengan karakteristik orang-orang yang bergerak di bidang UMKM, yang menginginkan tetap berpegang teguh pada etika bisnis dan moralitas.

3. Mengelola dan memiliki akses kepada dana-dana di voluntary sektor. Hal ini sangat sesuai dengan komitmen Bank Syarial1 yang peduli dengan pengembangan UMKM sebagai bagian dari pengentasan kemiskinan melalui instrumen Ekonomi Islam (Zakat, Infalc, Shadaqah, Wakaf).

Secara aplikatif, konsep layanan di atas dapat dilaksanakan oleh Bank Syariah melalui program-program strategis sebagai berikut: Pertama, bank syariah memberi prioritas yang utama untuk melayani pembiayaan UMKM. Pembiayaan segmen UMKM ini dapat dieksekusi s1;ndiri langsung oleh kantor-kantor cabang bank syarial1 atau melakukan c:haill1eling atau joint pembiayaan dengan BPRS dan BMT melalui linkage program.67

67

44

D. No11 Pe1formillg Fi11anci11g (NPF)

a. Definisi No11 Peiformi11g Fi11a11cing (NPF)

Salah satu resiko yang dihadapi oleh bank adalah resiko tidak terbayarnya pembiayaan yang telah diberikan atau sering disebut resiko pembiayaan. Resiko pembiayaan umumnya timbul dari berbagai pembiayaan yang masuk dalam kategori bermasalah atau Non Pe1formi11g Financing

(NP F). Ada beberapa pengertian pembiayaan bermasalah, yaitu:69

1. Pembiayaan yang didalam pelaksanaannya belum mencapai atau memenuhi target yang diinginkan oleh pihak bank.

2. Pembiayaan yang memiliki kemungkinan timbulnya resiko dikemudian hari bagi bank dalam arti