i

ANALISIS EFEKTIVITAS DAN KONTRIBUSI PAJAK

HOTEL, PAJAK RESTORAN, PAJAK REKLAME

DAN PAJAK PARKIRPADA PENDAPATAN ASLI

DAERAH KOTA TANGERANG TAHUN 2010

–

2014

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat–syarat Guna Meraih Gelar Sarjana

Oleh :

Estherini Heratity Pratiwi

109082000117

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BSINIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

vi DAFTAR RIWAYAT HIDUP

I. IDENTITASPRIBADI

Nama : Estherini Heratity Pratiwi

JenisKelamin :Perempuan

Tempat/TanggalLahir : Tangerang, 14 Mei1991

Agama :Islam

Alamat :Jl.Puspiptek Raya RT.002/002

Buaran Sepong Tangerang Selatan

Telepon : 081294352080

E-mail :estherinipratiwi@gmail.com

II. PENDIDIKAN

SDN Setu II : 1997 – 2003

SMP N 2 Serpong : 2003 – 2006

SMAN 1 Serpong : 2006 – 2009

UIN Syarif Hidayatullah : 2009 –2016

III. LATAR BELAKANGKELUARGA

Ayah : Heri Santoso

Ibu : Emah

Adik : Dino Ruly Gustavio

Anakkedari : 1 dari2bersaudara

vii

THE ANALYSIS OF EFECTIVENESS AND CONTRIBUTION

HOTEL TAX, RESTAURANT TAX, ADVERTISEMENT TAX

AND PARKING TAX TO THE LOCAL REVENUES

TANGERANG CITY IN 2010-2014

Abstract

The Indonesian government imposed a policy of regional autonomy with the aim to facilitate local governments regulate local affairs independently. Tangerang City is one of the areas that implement decentralization policy and requires a lot of funds to finance regional development. The biggest potential possessed Tangerang City in the financing of regional expenditures derived from local taxes and are expected to provide the largest contribution in PAD. This study aims to determine the effectiveness of tax collection hotels, restaurants, billboards and parking, and its contribution to the PAD Tangerang City. Methods of data analysis in this research is descriptive analysis. The variables in this study are the ratio of the effectiveness and contribution analysis. Data analysis technique in this study is a quantitative analysis. Based on the analysis, the average effective tax collection hotel, restaurant tax, advertisement tax and parking tax years 2010-2014 is very effective and the average contribution collection hotel, restaurant tax, advertisement tax and Tangerang city parking tax years 2010-2014 is lack.

Keywords: effectiveness, contribution, hotel tax, restaurant tax, advertisement tax parking tax, local revenues

viii ANALISIS EFEKTIVITAS DAN KONTRIBUSI PAJAK HOTEL, PAJAK

RESTORAN, PAJAK REKLAME DAN PAJAK PARKIR PADA PENDAPATAN ASLI DAERAH KOTA TANGERANG TAHUN 2010-2014

Abstrak

Pemerintah Indonesia memberlakukan kebijakan otonomi daerah dengan tujuan untuk memudahkan pemerintah daerah mengatur urusan daerah secara mandiri. Kota Tangerang merupakan salah satu daerah yang melaksanakan kebijakan otonomi daerah dan membutuhkan banyak dana untuk membiayai pembangunan daerahnya. Potensi terbesar yang dimiliki Kota Tangerang dalam pembiayaan belanja daerah berasal dari pajak daerah dan diharapkan mampu memberikan kontribusi terbesar dalam PAD. Penelitian ini bertujuan untuk mengetahui tingkat efektivitas pemungutan pajak hotel, restoran, reklame dan parkir dan kontribusinya pada PAD Kota Tangerang. Metode analisis data dalam penelitian ini adalah analisis deskriptif. Variabel dalam penelitian ini adalah rasio efektivitas dan analisis kontribusi. Teknik analisis data dalam penelitian ini adalah analisis kuantitatif. Berdasarkan hasil analisis, rata-rata efektivitas pemungutan pajak hotel, pajak restoran, pajak reklame dan pajak parkirkota Tangerang tahun 2010-2014 sangat efektif dan rata-rata kontribusi pemungutan hotel, pajak restoran, pajak reklame dan pajak parkirkota Tangerang tahun 2010-2014sangat kurang.

Kata kunci: efektivitas, kontribusi, pajak hotel, pajak restoran, pajak reklame, pajak parkir, pendapatan asli daerah

ix KATA PENGANTAR

Assalamualaikum Warrahmatullahi Wabarakatuh

Alhamdulillahi Robbil’Alamiin, segala puji dan syukur penulis panjatkan

atas kehadirat Allah S.W.T yang telah memberikan rahmat dan limpahan

karunia-Nya kepada peneliti, sehingga peneliti dapat menyelesaikan skripsi ini yang

berjudul “Analisis Efektivitas dan Kontribusi Pajak Hotel, Pajak Restoran, Pajak Reklame dan Pajak Parkir pada Pendapatan Asli Daerah Kota Tangerang Tahun 2010–2014”. Penyusunan ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar sarjana ekonomi di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terimakasih dan

penghargaan yang sebesar-besarnya kepda semua pihak yang telah membantu

dalam penyusunan skripsi ini terutama pada:

1. Keluarga tercinta, mamah, bapak dan adikku. Terimakasih atas

cinta yang tak pernah henti yang kalian berikan, perhatian,

dukungan serta doa yang tiada henti.

2. Bpk.Dr. Yahya Hamja, MM selaku dosen pembimbing I

semoga amal ibadah selama hidup diterima Allah SWT dan

diberikan tempat terindah di sisi-Nya.

x

3. Yulianti, SE., M.Si selaku dosen pembimbing II yang sudah

dengan sabar menunggu dan berbesar hati meluangkan

waktunya untuk membimbing, mengarahkan dan memberikan

saran serta semangat dan kemudahan dalam penyusunan

skripsi.

4. Bapak Dr. M. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Yessi Fitri, SE., M.Si., Ak., CA selaku Ketua Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

6. Bapak Hepi Prayudiawan, SE., MM., Ak., CA selaku Sekretaris

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

8. Seluruh Staff Bagian Akademik dan Jurusan Akuntansi UIN

Syarif Hidayatullah Jakarta.

9. Kulfi Agustiana, S.S.I yang selalu memberikan semangat,

motivasi dan dukungan kepada penulis hingga akhirnya dapat

menyelesaikan skripsi ini.

10. Seluruh teman-teman jurusan akuntansi 2009 terimakasih atas

persahabatan dan motivasinya.

11. Seluruh pihak yang membantu kelancaran pembuatan skripsi

xi

ini yang tidak bisa penulis sebutkan satu per satu semoga Allah

SWT membalas semua kebaikan yang diberikan kepada

penulis.

Hanya harapan dan doa yang dapat penulis panjatkan. Semoga

semua pihak yang membantu dalam terselesaikannya skripsi ini

mendapatkan balasan yang berlipat ganda dari Allah SWT. Amin

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari

sempurna dikarenakan terbatasnya pengalaman dan pengetahun. Oleh

karena itu penulis mengharapkan segala bentuk saran dan kritik yang

membangun dari semua pihak untuk lebih menyempurnakan skripsi ini.

Akhir kata, semoga skripsi ini dapat bermanfaat dan membantu para

pembaca dan rekan-rekan mahasiswa/i lainnya.

Jakarta, 11 Mei 2016

Estherini Heratity pratiwi

xii DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pernyataan Bukan Plagiat ... iv

Daftar Riwayat Hidup ... v

Abstract ... vi

Abstrak ... vii

Kata Pengantar ... viii

Daftar Isi ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 9

2.1.1 Sumber Penerimaan Daerah ... 9

2.1.2 Pendapatan Asli Daerah ... 9

2.1.3 Kendala Peningkatan PAD ... 11

2.1.4 Pajak ... 12

2.1.4.1 Pengertian Pajak ... 12

2.1.4.2 Asas Pemungutan Pajak ... 14

2.1.4.3 Teori-teori Pemungutan Pajak ... 15

xiii

2.1.4.4 Fungsi Pajak ... 16

2.1.4.5 Sistem Pajak... 18

2.1.4.6 Jenis-jenis Pajak... 19

2.1.5 Retribusi Daerah ... 22

2.1.6 Perbedaan Pajak dan Retribusi ... 24

2.1.7 Pajak Daerah ... 25

2.1.7.1 Pengertian Pajak Daerah ... 25

2.1.7.2 Jenis-jenis Pajak Daerah ... 26

2.1.7.3 Sistem Pemungutan Pajak Daerah ... 28

2.1.8 Syarat Pemungutan Pajak Daerah ... 29

2.1.9 Kriteria Pemungutan Pajak Daerah ... 30

2.1.10 Strategi Pemungutan Pajak Daerah ... 32

2.1.11 Kendala Pemungutan Pajak Daerah... 32

2.1.12 Pajak Hotel... 35

2.1.13 Pajak Restoran ... 38

2.1.14 Pajak Reklame ... 40

2.1.15 Pajak Parkir ... 47

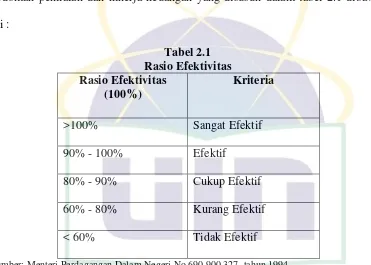

2.1.16 Efektivitas ... 48

2.1.17 Kontribusi ... 49

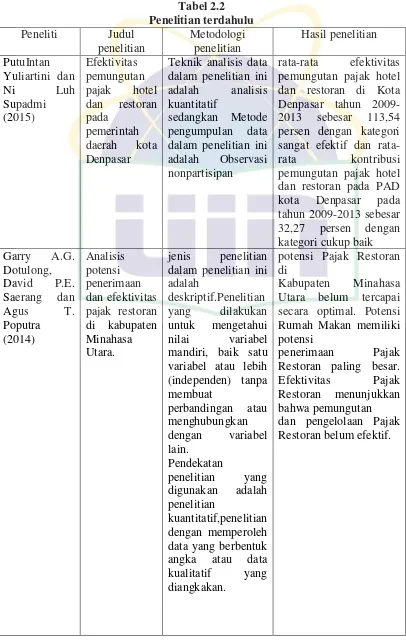

2.2 Penelitian Terdahulu ... 50

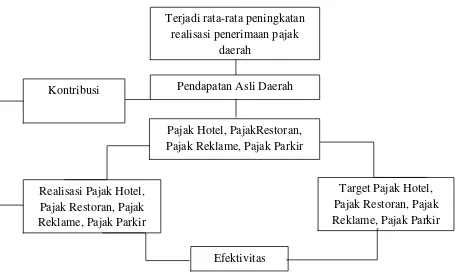

2.3 Kerangka pemikiran... 56

BAB III METODOLOGI PENELITIAN 3.1 Jenis Penelitian ... 58

3.2 Ruang Lingkup Penelitian ... 58

3.3 Jenis dan Sumber Data... 59

xiv

3.4 Metode Pengumpulan Data... 59

3.5 Metode Analisis Data ... 60

3.6 Definisi dan Pengukuran Variabel ... 60

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Gambaran Umum Lokasi Penelitian ... 63

4.1.1 Gambaran Umum Kota Tangerang ... 63

4.1.2 Visi Kota Tangerang ... 64

4.1.3 Misi Kota Tangerang ... 67

4.1.4 Letak Geografis ... 71

4.1.5 Kondisi Ekonomi ... 73

4.2 Gambaran Umum Dinas Pengelolaan Keuangan Daerah ... 75

4.2.1 Sejarah Singkat Dinas Pengelolaan Keuangan Daerah ... 75

4.2.2 Visi dan Misi DPKD ... 77

4.2.3 Tugas Pokok DPKD ... 77

4.2.4Peran/Fungsi DPKD ... 78

4.2.5 Struktur Organisasi ... 78

4.3 Analisis dan Pembahasan ... 80

4.3.1 Analisis Tingkat Efektivitas Pemungutan Pajak Hotel ... 80

4.3.2 Analisis Tingkat Efektivitas Pemungutan Pajak Restoran ... 81

4.3.3 Analisis Tingkat Efektivitas Pemungutan Pajak Reklame ... 82

4.3.4 Analisis Tingkat Efektivitas Pemungutan Pajak Parkir ... 82

4.3.5 Kontribusi Pajak Hotel pada PAD Kota Tangerang ... 83

4.3.6 Kontribusi Pajak Restoran pada PAD Kota Tangerang ... 84

4.3.7 Kontribusi Pajak Reklame pada PAD Kota Tangerang ... 85

4.3.8 Kontribusi Pajak Parkir pada PAD Kota Tangerang ... 86

xv

4.3.9 Kontribusi Pajak Hotel, Pajak Restoran, Pajak Reklame dan Pajak Parkir pada PAD ... 87

BAB V PENUTUP

5.1 Kesimpulan ... 89

5.2 Saran ... 90

Daftar Pustaka ... 93

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Sebagai negara kesatuan, Indonesia mempunyai fungsi dalam membangun

masyarakat adil dan makmur sesuai dengan amanat Undang-Undang Dasar 1945

alinea keempat. Dengan demikian, segenap potensi dan sumber daya

pembangunan yang ada harus dialokasikan secara efektif dan efisien melalui suatu

proses kemajuan dan perbaikan secara terus-menerus yang disebut pembangunan.

Pembangunan daerah merupakan bagian integral dari pembangunan nasional yang

bertujuan untuk meningkatkan taraf hidup masyarakat baik moril maupun materil

(Roni Ekha Putera:2009).

Era desentralisasi dan otonomi daerah menjadi tantangan bagi setiap

daerah untuk memanfaatkan peluang kewenangan yang diperoleh, serta tantangan

untuk menggali potensi daerah yang dimiliki guna mendukung kemampuan

keuangan daerah sebagai modal pembiayaan dan penyelenggaraan pemerintah di

daerah. Untukitu, perlu dilakukan strategi untuk meningkatkan Pendapatan Asli

Daerah (Abdul Thalib Yunus:2010).

Setiap daerah otonom dalam hal ini provinsi maupun kabupaten/kota di

Indonesia, memiliki sumber daya alam dan potensi ekonomi yang bervariasi,

sehingga jika dimanfaatkan dengan optimal maka akan dapat memberikan

kontribusi yang signifikan bagi penerimaan Pendapatan Asli Daerah, yang pada

2

gilirannya akan memberikan manfaat dalam pembangunan daerah

(Hasannudin:2015).

Masalah mendasar yang dihadapi oleh semua pemerintah daerah

kabupaten dan kota adalah bagaimana meningkatkan Pendapatan Asli Daerah

(PAD) agar dapat lebihmandiri dalam penyelenggaraan otonomi daerah dengan

kewenangan yang luas, bertanggung jawab yang diwujudkan dengan pengaturan,

pembagian dan pemanfaatan sumber daya yang berkeadilan, serta perimbangan

keuangan pusat dan daerah (I Made Sedana Yasa:2009).

Pendapatan Asli Daerah, selanjutnya disebut PAD adalah merupakan salah

satu bagian dari sumber pendapatan daerah yaitu seluruh penerimaan yang masuk

melalui kas daerah berdasarkan undang-undang yang dipergunakan untuk

menutupi pengeluaran Anggaran Pendapatan dan Belanja Daerah (APBD).

Menurut Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Pemerintah Daerah pasal 6 disebutkan bahwa

PendapatanAsli Daerah terdiri dari pajak daerah, retribusi daerah, hasil

pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang

sah(Haryani:2013).

Kota Tangerang merupakan salah satu kota di Provinsi Banten yang

letaknya sangat strategis dengan adanya bandar udaraS oekarno Hatta maka kota

Tangerang masuk kedalamj alur transit untuk menjangkau k edaerah – daerah lain

yang berpotensi untuk menjadil ahani nvestasi atau membuka usaha dan hal

3

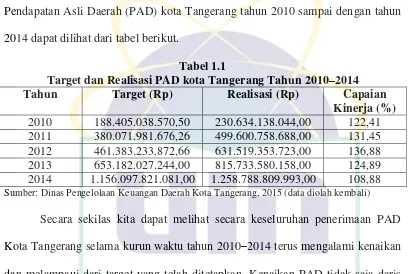

Untuk mengetahui lebih jelas mengenai pertumbuhan target dan realisasi

Pendapatan Asli Daerah (PAD) kota Tangerang tahun 2010 sampai dengan tahun

2014 dapat dilihat dari tabel berikut.

Tabel 1.1

Target dan Realisasi PAD kota Tangerang Tahun 2010–2014

Tahun Target (Rp) Realisasi (Rp) Capaian

Kinerja (%)

2010 188.405.038.570,50 230.634.138.044,00 122,41 2011 380.071.981.676,26 499.600.758.688,00 131,45 2012 461.383.233.872,66 631.519.353.723,00 136,88 2013 653.182.027.244,00 815.733.580.158,00 124,89 2014 1.156.097.821.081,00 1.258.788.809.993,00 108,88

Sumber: Dinas Pengelolaan Keuangan Daerah Kota Tangerang, 2015 (data diolah kembali)

Secara sekilas kita dapat melihat secara keseluruhan penerimaan PAD

Kota Tangerang selama kurun waktu tahun 2010–2014 terus mengalami kenaikan

dan melampaui dari target yang telah ditetapkan. Kenaikan PAD tidak saja daris

isi target tetapi juga dari sisi realisasi penerimaan. Kenaikan realisasi PAD pada

tahun 2010 adalahsebesar 19,14% daritahunsebelumnya, padatahun 2011 sebesar

16,62%, realisasi tahun 2012 kenaikannya mencapai 26,40%, dan realisasi tahun

2013 kenaikannya mencapai sebesar 29,17%, serta realisasi tahun 2014

kenaikannya mencapai 54,31% dari tahun 2013. Bila dilihat dari pergerakannya s

truktur penerimaan PAD kota Tangerang memiliki pertumbuhan yang positif.

Pertumbuhan PAD yang positif di kota Tangerang tidak terlepas dari

kontribusi pajak daerah yang adadidalamnya. Menurut Alfan (2015) pentingnya

pajak sebagai sumber pembiayaan pembangunan telah ditetapkan dalam berbagai

produk perundang-undangan pemerintah. Pajak sebagai penerimaan daerah

4

daerahpun meningkat, sehingga daerah dapat berbuat lebih banyak untuk

kepentingan masyarakat.

Adapun jenis – jenis pajak daerah yang dipungut oleh pemerintah daerah

kota Tangerang berdasarkan Peraturan Daerah nomor 8 tahun 2014 tentang pajak

daerah adalah sebagai berikut :

1. Pajakhotel;

2. Pajak restoran;

3. Pajak hiburan;

4. Pajak reklame;

5. Pajak penerangan jalan;

6. Pajak parkir;

7. Pajak air tanah;

8. Pajak sarang burung walet;

9. Pajak bumidan bangunan pedesaandan perkotaan;

10.Bea perolehan hakatastanahdan bangunan.

Pajak hotel, pajak restoran, pajak reklame, dan pajak parkir merupakan

pajak yang potensial di kota Tangerang karena jika dilihat sektor–sektor tersebut

saling berhubungan dan pertumbuhan industri di kota Tangerang dalam kurun

waktu lima tahu terakhir terus meningkat. Tabel pertumbuhan industri hotel dan

5 Tabel 1.2

Perkembangan Jumlah Industri Hotel dan Restoran di Kota Tangerang Tahun 2010-2014

Sumber: BPS (diolah kembali)

Dapat dilihat dari tabel diatas bahwa jumlah hotel dan restoran di kota

Tangerang dari tahun 2010-2014 rata-rata mengalami peningkatan. Peningkatan

jumlah hotel dan restoran akan mempengaruhi kebutuhan lahan parkir dan untuk

meningkatkan pendapatan pengelola hotel dan restoran memasarkan produk dan

jasa nya melalui media–media iklan atau yang disebut reklame, oleh karena itu

objek pajak reklame dan parkir akan tumbuh seiring dengan perumbuhan

perusahaan atau industri seperti hotel dan restoran.

Untuk mengoptimalkan pemungutan pajak hotel, pajak restoran, pajak

reklame dan pajak parkir maka perlu dilakukan perhitungan penerimaan pajak

daerah yang akurat sehingga diketahui tingkat efektivitasnya dan bagaimana

kontribusinya terhadap Penerimaan Asli Daerah (PAD).

Berdasarkan uraian diatas maka penulis tertarik untuk melakukan

penelitian yang berkaitan dengan efektivitas dan kontribusi pajak daerah pada

Pendapatan Asli Daerah. Penelitian yang dilakukan mengacu pada penelitian

terdahulu yang diteliti oleh Alfan dkk (2015) dengan judul “Analisis Efektivitas

6

dan Kontribusi Pemungutan Pajak Restoran, Pajak Reklame dan Pajak

Penerangan Jalan Pada Pendapatan Asli Daerah KabupatenMinahasa Utara”.

Mengacu pada penelitian tersebut maka penulis melakukan penelitian

dengan judul “Analisis Efektivitas dan Kontribusi Pajak Hotel, Pajak Restoran,

Pajak Reklame dan Pajak Parkir terhadap Pendapatan Asli Daerah di kota

Tangerang tahun 2010 - 2014”.

Perbedaan antara penelitian terdahulu dengan penelitian ini adalah terdapat

pada jenis pajak daerah yang diteliti dan tempat dilakukannya penelitian. Jika

penelitian terdahulu menggunakan pajak restoran, pajak reklame dan pajak

penerangan jalan maka pada penelitan ini digunakan pajak hotel, pajak restoran,

pajak reklame dan pajak parkir dengan pertimbangan bahwa antara pajak hotel,

pajak restoran, pajak reklame dan pajak parkir saling berhubungan. Untuk tempat

penelitian penulis memilih kota Tangerang sebagai tempat melakukan penelitian

karena melihat fenomena penerimaan pajak daerah yang rata-rata mengalami

peningkatan yang signifikan setiap tahunnya, sehingga peneliti tertarik untuk

menganalisis seberapa efektifkah pemungutan pajak daerah di kota Tangerang dan

melihat bagaimana kontribusi pajak daerah pada Pendapatan Asli Daerah kota

Tangerang.

1.2 Rumusan Masalah

1. Bagaimana tingkat efektivitas pemungutan pajak hotel, pajak restoran,

pajak reklame dan pajak parkir di kota Tangerang tahun 2010–2014?

2. Bagaimana kontribusi pajak hotel, pajak restoran, pajak reklame dan pajak

7 1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Menganalisis tingkat efektivitas pemungutan pajak hotel, pajak restoran,

pajak reklame dan pajak parkirdi kota Tangerang tahun2010 – 2014.

2. Menganalisis kontribusi pajak hotel, pajak restoran, pajak reklame dan

pajak parkir pada penerimaan PAD di kota Tangerang tahun2010 – 2014.

1.4 ManfaatPenelitian

Adapun manfaat dari penelitian ini adalah:

1. Bagi Penulis

Menambah khasanah keilmuan serta sumber pustaka (referensi) dalam

bidang pengembangan potensi pajak daerah di kota Tangerang, khususnya pajak

hotel, pajak restoran, pajak reklame dan pajak parkir.

2. Bagi Pemerintah

a.Sebagai bahan masukan bagi para pengambil keputusan untuk merumuskan

kebijakan strategis untuk meningkatkan realisasi pajak daerah kota Tangerang.

b.Diharapkan dapat menjadi bahan masukan bagi pemerintah kota Tangerang dan

Dinas Pengelolaan Keuangan Daerah Kota Tangerang dalam menerapkan

kebijakan dalam rangka meningkatkan realisasi penerimaan pajak hotel, pajak

restoran, pajak reklame dan pajak parkir.

3. Bagi Pembaca

Sebagai bahan informasi dan dapat dijadikan referensi bagi

penelitian-penelitian selanjutnya tentang efektivitas dan kontribusi pajak hotel, pajak

8 4.Bagi Ilmu Pengetahuan

Diharapkan dapat dijadikan sebagai dasar acuan bagi pengembangan ilmu

9 BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Sumber Penerimaan Daerah

Salah satu kemampuan yang dituntut terhadap daerah adalah kemampuan

daerah tersebut untuk mengatur dan mengurus rumah tangganya sendiri (self

supporting) dalam bidang keuangan.Bidang keuangan merupakan suatu faktor

yang penting dalam mengukur suatu daerah atas keberhasilan otonominya.Adapun

sumber-sumber peneriman dari suatu daerah menurut pasal 5 Undang-Undang

Republik Indonesia Nomor 23 Tahun 2004 tentang perimbangan keuangan pusat

dan daerah terdiri dari :

1. Pendapatan Asli Daerah (PAD)

a. Hasil pajak daerah

b. Hasil retribusi daerah

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah

lainnya yang dipisahkan

d. Lain-lain Pendapatan Asli Daerah yang sah

2. Dana Perimbangan

3. Pinjaman daerah

4. Lain-lain pendapatan daerah yang sah

10

Berdasarkan Undang-Undang Nomor 23 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintah Daerah dijelaskan bahwa

untuk membiayai pembangunan di daerah, salah satu sumber dari penerimaannya

adalah dari Pendapatan Asli Daerah (PAD) yang terdiri dari hasil pajak daerah,

hasil retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan

daerah yang dipisahkan dan lain-lain pendapatan daerah yang sah. Pemerintah

daerah melakukan upaya maksimal dalam pengumpulan pajak daerah dan retribusi

daerah. Besarnya penerimaan daerah dari sektor Pendapatan Asli Daerah akan

sangat membantu pemerintah dalam melaksanakan kegiatan pembangunan di

daerah serta dapat mengurangi ketergantungan pemerintah daerah terhadap

pemerintah pusat sesuai dengan harapan yang diinginkan dalam otonomi daerah.

2.1.2 Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh

daerahyang dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan.Pendapatan Asli Daerah perlu ditingkatkan dandiperluas

pemungutannya mengingat dimasa yang akan datang fungsi PAD akan

lebihdominan dibandingkan dengan dana bantuan dari pusat (DAK dan DAU)

dalampembangunan daerah. Menurut Koswara (2000:34) ciri utama yang

menunjukkansuatu daerah mampu berotonomi terletak pada kemampuan

keuangan daerahnya,artinya daerah otonom harus memiliki kewenangan dan

kemampuan untuk menggali sumber-sumber keuangan sendiri sedang

ketergantungan dengan pemerintah pusat harus seminimal mungkin, sehingga

11

pembagian keuangan pusat dan daerah sebagai prasarat mendasar sistem

pemerintahan daerah.

Menurut Mardiasmo (2001:12) rendahnya kemampuan daerah dalam

menggali sumber-sumber pendapatan yang daerah selama ini disebabkan oleh

faktor sumber daya manusia dan kelembagaan yang disebabkan oleh batasan

hukum. Menurut Santosa dalam Lilik Yunanto (2010) ada beberapa hal yang

menyebabkan rendahnya Pendapatan Asli Daerah yaitu:

a. Banyaknya sumber pendapatan kabupaten / kota yang besar tapi digali oleh

instansi yang lebih tinggi.

b. BUMD belum banyak memberikan keuntungan kepada Pemda.

c. Kurangnya kesadaran masyarakat dalam membayar pajak dan retribusi daerah.

d. Adanya kebocoran-kebocoran.

e. Adanya biaya pungut yang masih tinggi.

f. Banyaknya peraturan daerah yang belum disesuaikan dan disempurnakan.

g. Kemampuan masyarakat untuk membayar pajak sangat rendah.

h. Perhitungan potensi tidak dilakukan.

2.1.3 Kendala Peningkatan PAD

Dalam rangka pelaksanaan otonomi daerah dan desentralisasi fiskal,

pemerintah daerah diharapkan memiliki kemandirian yang lebih besar. Akan

tetapi, saat ini masih banyak permasalahan yang dihadapi pemerintah daerah

terkait dengan upaya peningkatan penerimaan daerah, antara lain (Mardiasmo,

12

1) Tingginya tingkat kebutuhan daerah (fiscal need) yang tidak seimbang dengan

kapasitas fiskal (fiscal capacity) yang dimiliki daerah, sehingga menimbulkan

fiscal gap.

2) Kualitas layanan publik yang masih memprihatinkan menyebabkan produk

layanan publik yang sebenarnya dapat dijual ke masyarakat, direspon secara

negatif. Keadaan tersebut juga menyebabkan keengganan masyarakat untuk taat

membayar pajak dan retribusi daerah.

3) Lemahnya infrastruktur prasarana dan sarana umum.

4) Berkurangnya dana bantuan dari pemerintah pusat (Dana Alokasi Umum dari

pusat yang tidak mencukupi).

5) Belum diketahui potensi Pendapatan Asli Daerah yang mendekati kondisi riil.

2.1.4 Pajak

2.1.4.1 Pengertian Pajak

Marihot Pahala Siahaan dalam bukunya “ Hukum Pajak Elementer ”

mengemukakan pengertian pajak menurut beberapa ahli antara lain sebagai

berikut :

a. Definisi menurutAdriani, seorang ahli pajak Belanda: “ Pajak adalah iuran

kepada negara, yang dapat dipaksakan, dan terutang oleh yang wajib

membayarnya menurut peraturan – peraturan yang berlaku, dengan tidak

mendapatkan prestasi kembali yang langsung dapat ditunjuk, dan yang

dapat digunakan untuk membiayai pengeluaran – pengeluaran umum,

13

b. Definisi menurut Pierson: “ Pajak adalah setiap sumbangan wajib kepada

keuangan umum, yang tidak merupakan pembayaran langsung terhadap

jasa yang diberikan oleh negara kepada si pembayar pajak ”.

c. Definisi menurut Sinsian Isa Djajadiningrat: “ Pajak adalah suatu

kewajiban menurut peraturan yang telah ditetapkan oleh pemerintah serta

dapat dipaksakan, untuk menyerahkan sebagian dari kekayaan kepada

negara, yang disebabkan karena suatu keadaan, kejadian dan perbuatan

yang memberi kedudukan tertentu bagi si pembayar pajak, tetapi bukan

sebagian hukuman, tanpa ada jasa balik dari negara secara langsung,

dalam rangka usaha negara untuk memelihara dan meningkatkan

kesejahteraan umum ”.

Pajak menurut kamus besar Bahasa Indonesia adalah pungutan wajib,biasanya

berupa uang yang harus dibayar oleh penduduk sebagai sumbanganwajib kepada

negara atau pemerintah sehubungan dengan pendapatan,pemilikan, harga beli

barang dan sebagainya. Sedangkan Rochmat Soemitro, menyatakan sebagai

berikut :

“Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat cara timbal balik (kontra prestasi), yang langsung dapat diyujukan dan di gunakan untuk membayar pengeluaran umum” .

Pajak menurut Pasal 1 angka 1 undang - undang No.28 tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan:

14

Dari beberapa definisi pajak di atas dapat disimpulkan bahwa pajak adalah

iuran yang dibayarkan oleh penduduk kepada negara yang dapat dipaksakan

dengan didasarkan pada undang–undang dan tidak ada timbal balik langsung

kepada penduduk sebagai wajib pajak.

2.1.4.2 Asas Pemungutan Pajak

Menurut Adam Smith

dalam bukunya Wealth of Nationsdengan ajaran yang terkenal "The Four

Maxims",seperti yang tertulis dalam buku Hukum Pajak karya Erly Suandy (2008)

asas pemungutan pajak adalah sebagai berikut:

1. Asas Equality (asas keseimbangan dengan kemampuan atau asas keadilan): pembebanan pajak diantara subjek pajak hendaknya seimbang

dengan kemampuannya, yaitu seimbang dengan penghasilan yang

dinikmatinya dibawah perlindungan pemerintah. Dalam hal equality, tidak

diperbolehkan suatu negara mengadakan diskriminasi diantara sesama

wajib pajak. Dalam keadaan yang sama wajib pajak harus diperlakukan

sama dalam keadaan berbeda wajib pajak harus diperlakukan berbeda.

2. Asas Certainty (asas kepastian hukum): pajak yang dibayar oleh wajib pajak harus jelas dan tidak mengenal kompromi ( not arbitrary ). Dalam

asas ini kepastian hukum yang diutamakan adalah mengenai subjek pajak,

objek pajak, tarif pajak, dan ketentuan mengenai pembayarannya.

15

baik bagi wajib pajak, yaitu saat yang paling dekat dengan saat

diterimanya pengahsilan / keuntungan yang dikenakan pajak.

4. Asas Economic of Collections (asas efisien atau asas ekonomis): pemungutan pajak hendaknya dilakukan sehemat dan seefisien mungkin,

jangan sampai biaya pemungutan pajak lebih besar dari penerimaan pajak

itu sendiri, karena pemungutan pajak tidak aka nada artinya kalau biaya

yang dikeluarkan lebih besar dari penerimaan pajak yang akan diperoleh.

2.1.4.3 Teori-teori Pemungutan Pajak

Negara mempunyai hak untuk memungut pajak berdasarkan beberapa teori

(Mardiasmo, 2004) :

1) Teori asuransi yaitu negara melindungi keselamatan jiwa, harta benda dan

hak-hak rakyatnya, oleh karena itu rakyat harus membayar pajak yang diibaratkan

sebagai suatu premi asuransi karena memperoleh jaminan perlindungan tersebut.

2) Teori kepentingan adalah pembagian pajak kepada rakyat didasarkan pada

kepentingan (misalnya perlindungan) masing-masing orang. Semakin besar

kepentingan seseorang terhadap Negara, makin tinggi pajak yang harus dibayar.

3) Teori daya pikul yaitu beban pajak untuk semua orang harus sama beratnya,

artinya pajak harus dibayar sesuai dengan daya pikul masing – masing orang.

Untuk mengukur daya pikul dapat digunakan 2 pendekatan yaitu:

a. Unsur obyektif, dengan melihat besarnya penghasilan atau kekayaan yang

dimiliki oleh seseorang.

b. Unsur subyektif, dengan memperhatikan besarnya kebutuhan materiil yang

16 2.1.4.4 Fungsi Pajak

Pajak sebagai salah satu penerimaan pemerintah bertujuan untuk

membiayai pembangunan yang muaranya diharapkan dapat

meningkatkankesejahteraan masyarakat. Dalam Siti Resmi (2009) pajak

mempunyai fungsi-fungsi sebagai berikut:

a. Fungsi anggaran (budgetary)

Pajak mempunyai fungsi budgetair, artinya pajak merupakan salah

satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin

maupun pembangunan.Sebagai sumber keuangan negara, pemerintah

berupaya memasukkan uang sebanyak – banyaknya untuk kas negara. Upaya

tersebut ditempuh dengan cara ekstensifikasi maupun intensifikasi

pemungutan pajak melalui penyempurnaan peraturan berbagai jenis pajak

seperti Pajak Penghasilan ( PPh ), Pajak Pertambahan Nilai ( PPN ) dan Pajak

Penjualan atas Barang Mewah ( PPnBM ), Pajak Bumi dan Bangunan ( PBB ),

dan lain – lain.

b. Fungsi pengatur (regulatory)

Pajak mempunyai fungsi pengatur, artinya pajak sebagai alat untuk

mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan

ekonomi, serta mencapai tujuan–tujuan tertentu diluar bidang keuangan.

Beberapa contoh penerapan pajak sebagai fungsi pengatur adalah :

1. Pajak yang tinggi dikenakan terhadap barang – barang mewah. Pajak

Penjualan atas Barang Mewah ( PPnBM ) dikenakan pada saat terjadi

17

tarif pajaknya semakin tinggi sehingga barang tersebut semakin mahal

harganya. Pengenaan pajak ini dimaksudkan agar rakyat tidak

berlomba–lomba untuk mengonsumsi barang mewah (mengurangi

gaya hidup mewah).

2. Tarif pajak progresif dikenakan atas penghasilan : dimaksudkan agar

pihak yang memperoleh penghasilan tinggi memberikan kontribusi

(membayar pajak) yang tinggi pula, sehingga terjadi pemerataan

pendapatan.

3. Tarif pajak ekspor sebesar 0%: dimaksudkan agar pengusaha terdorong

mengekspor hasil produksinya di pasar dunia sehingga dapat

memperbesar devisa negara.

4. Pajak penghasilan dikenakan atas penyerahan barang hasil industri

tertentu seperti industri semen, industri rokok, industri baja dan lain –

lain : dimaksudkan agar terdapat penekanan produksi terhadap industri

tersebut karena dapat mengganggu lingkungan atau polusi

(membahayakan kesehatan).

5. Pembebasan Pajak Penghasilan atas sisa hasil usaha koperasi:

dimaksudkan untuk mendorong perkembangan koperasi di Indonesia.

6. Pemberlakuan tax holiday: dimaksudkan untuk menarik investor asing

18 2.1.4.5 Sistem Pajak

Menurut Mangkoesoebroto (2009) dalam bukunya “Ekonomi

Publik”mengemukakan bahwa sistem pajak yang baik harus memiliki kriteria

seperti berikut:

1. Kepastian

Kriteria kepastian ini berhubungan dengan aktivitas investasi

yangdilakukan oleh masyarakat memerlukan biaya yang sangat besar dan

penuhresiko. Oleh karena itu, investor haruslah mendapat kepastian akan besarnya

pajakyang harus dibayar.

2. Biaya administrasi yang minimal

Biaya administrasi untuk melaksanakan suatu jenis pajak yangmerupakan

biaya pemungutan dan pengenaan pajak haruslah diusahakanseminimal

mungkin.Jenis pajak yang berbeda mempunyai biaya administrasiyang berbeda

pula, atau tergantung siapa yang menjadi wajib pajaknya. Ambilcontoh, biaya

administrasi pajak penjualan yang dikenakan kepada produsenberbeda dengan

pajak penjualan yang wajib pajaknya pengecer .

3. Pelaksanaan (enforcement)

Suatu sistem pajak yang baik haruslah dapat dilaksanakan dandipaksakan

(enforceable).Pemerintah harus dapat meneliti usaha-usaha wajibpajak untuk

dapat melakukan penghindaran pajak.Misalnya pada pajakpendapatan, pemerintah

harus dapat meneliti semua pendapatan wajib pajak, jikatidak hal ini dapat

mendorong wajib pajak untuk beralih pada kegiatan-kegiatanyang penghasilannya

19

4. Dapat diterima oleh masyarakat

Kriteria sistem pajak yang lain yaitu dapat diterima masyarakat sebabjika

tidak dapat diterima oleh masyarakat akan menyebabkan usaha-usaha

untukmenghindarkan diri dari pajak yang lebih besar.

2.1.4.6 Jenis-jenis Pajak

Menurut Waluyo (2008), pajak dapat dikelompokkan ke dalam tiga kelompok,

yaitu:

2.1.4.6.1 Menurut Golongan

a. Pajak Langsung

Pajak langsung adalah pajak yang pembebanannya tidak dapat dilimpahkan

kepada pihak lain, tetapi harus menjadi beban langsung Wajib Pajak yang

bersangkutan. Contoh: Pajak Penghasilan.

b. Pajak Tidak Langsung

Pajak tidak langsung adalah pajak yang pembebanannya dapat dilimpahkan

kepada pihak lain. Contoh: Pajak Pertambahan Nilai.

2.1.4.6.2 Menurut Sifat

a. Pajak Subjektif

Pajak subjektif adalah pajak yang berpangkal atau berdasarkan pada

subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan

20

b. Pajak Objektif

Pajak objektif adalah pajak yang berpangkal atau berdasarkan pada

objeknya, tanpa memperhatikan keadaan dari Wajib Pajak. Contoh: Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

2.1.4.6.3 Menurut Pemungut dan Pengelolanya

a. Pajak Pusat

Pajak pusat adalah pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara. Contoh: Pajak Penghasilan,

Pajak Pertambahan Nilai, dan Pajak Penjualan atas Barang Mewah.

b. Pajak Daerah

Jenis - jenis pajak daerah tingkat I (Provinsi)

a. Pajak Kendaraan Bermotor.

Pajak Kendaraan Bermotor adalah pajak atas kepemilikan dan/atau penguasaan

kendaraan bermotor.

b. Bea Balik Nama Kendaraan Bermotor

Bea Balik Nama Kendaraan Bermotor adalah pajak atas penyerahan hak milik

kendaraan bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak

atau keadaan yang terjadi karena jual beli, tukar menukar, hibah dll.

c. Pajak Bahan Bakar Kendaraan Bermotor

Pajak Bahan Bakar Kendaraan Bermotor adalah pajak atas penggunaan bahan

21

d. Pajak Air Permukaan

Pajak Air Permukaan adalah pajak atas pengambilan dan/atau pemanfaatan air

permukaan.

e. Pajak Rokok

Pajak Rokok adalah pungutan atas cukai rokok yang dipungut oleh pemerintah.

Jenis - jenis pajak daerah tingkat II (kab/kota)

a. Pajak Hotel

Pajak Hotel adalah pajak atas pelayanan yang disediakan oleh hotel.

b. Pajak Restoran

Pajak Restoran adalah pajak atas pelayanan yang disediakan oleh restoran.

c. Pajak Hiburan

Pajak Hiburan adalah pajak atas penyelenggaraan hiburan.

d. Pajak Reklame

Pajak Reklame adalah pajak atas penyelenggaraan reklame.

e. Pajak Penerangan Jalan

Pajak Penerangan Jalan adalah pajak atas penggunaan tenaga listrik, baik yang

dihasilkan sendiri maupun diperoleh dari sumber lain.

f. Pajak Mineral Bukan Logam dan Batuan

Pajak Mineral Bukan Logam dan Batuan adalah pajak atas kegiatan pengambilan

mineral bukan logam dan batuan, baik dari sumber alam di dalam dan/atau

22

g. Pajak Parkir

Pajak Parkir adalah pajak atas penyelenggaraan tempat parkir di luar badan jalan,

baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan

sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor.

h. Pajak Air Tanah

Pajak Air Tanah adalah pajak atas pengambilan dan/atau pemanfaatan air tanah.

i. Pajak Sarang Burung Walet

Pajak Sarang Burung Walet adalah pajak atas kegiatan pengambilan dan/atau

pengusahaan sarang burung walet.

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah pajak atas bumi

dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang

pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha

perkebunan, perhutanan, dan pertambangan.

k. Bea Perolehan Hak atas Tanah dan Bangunan

Bea Perolehan Hak atas Tanah dan Bangunan adalah pajak atas perolehan hak atas

tanah dan/atau bangunan.

2.1.5 Retribusi Daerah

Retribusi daerah sebagaimana halnya pajak daerah merupakan salah satu

Pendapatan Asli Daerah yang diharapkan menjadi salah satu sumber pembiayaan

penyelenggaraan pemerintahan dan pembangunan daerah, untuk meningkatkan

23

Menurut Marihot P. Siahaan (2005:6) “Retribusi Daerah adalah pungutan

daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang

pribadi atau badan”. Jasa adalah kegiatan pemerintah daerah berupa usaha dan

pelayanan yang menyebabkan barang, fasilitas, atau kemanfaatan lainnya, dapat

dinikmati oleh orang pribadi atau badan, dengan demikian bila seseorang ingin

menikmati jasa yang disediakan oleh pemerintah daerah, ia harus membayar

retribusi yang ditetapkan sesuai dengan ketentuan yang berlaku.

Ciri-ciri retribusi daerah:

a. Retribusi dipungut oleh pemerintah daerah

b. Dalam pemungutan terdapat paksaan secara ekonomis

c. Adanya kontraprestasi yang secara langsung dapat ditunjuk

d. Retribusi dikenakan pada setiap orang/badan yang mengunakan/

mengenyam jasa-jasa yang disiapkan negara.

Menurut Dirjen Perimbangan Keuangan Pusat dan Daerah, Departemen

Keuangan-RI (2004:60), Kontribusi retribusi terhadap penerimaan Pendapatan

Asli Daerah Pemerintah kabupaten/pemerintah kota yang relatif tetap perlu

mendapat perhatian serius bagi daerah. Karena secara teoritis terutama untuk

kabupaten/kota retribusi seharusnya mempunyai peranan/ kontribusi yang lebih

besar terhadap Pendapatan Asli Daerah.

Objek retribusi daerah yang menjadi objek dari retribusi daerah adalah

24

a. Jasa umum, yaitu jasa yang disediakan atau diberikan oleh pemerintah daerah

untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh

orang pribadi atau badan. Jasa umum meliputi pelayanan kesehatan, dan

pelayanan persampahan.Jasa yang tidak termasuk jasa umum adalah jasa urusan

umum pemerintah.

b. Jasa Usaha, yaitu jasa yang disediakan oleh pemerintah daerah dengan

menganut prisip-prinsip komersial karena pada dasarnya dapat pula disediakan

oleh sektor swasta. Jasa usaha antara lain meliputi penyewaan aset yang dimiliki/

dikuasai oleh pemerintah daerah, penyediaan tempat penginapan, usaha bengkel

kendaraan, tempat penyucian mobil, dan penjualan bibit.

c. Perizinan Tertentu, pada dasarnya pemberian izin oleh pemerintah tidak harus

dipungut retribusi. Akan tetapi dalam melaksanakan fungsi tersebut, pemerintah

daerah mungkin masih mengalami kekurangan biaya yang tidak selalu dapat

dicukupi oleh sumber-sumber penerimaan daerah yang telah ditentukan sehingga

perizinan tertentu masih dipungut retribusi.

2.1.6 Perbedaan Pajak dan Retribusi

Menurut Suparmoko dalam Lilik Yunanto (2010), ada beberapa perbedaan

pajak dan retribusi yaitu, pajak biasanya harus dibayar oleh anggota masyarakat

sebagai suatu kewajiban hukum (berdasarkan pengesahan badan legislatif) tanpa

pertimbangan apakah secara pribadi mereka mendapat manfaat atau tidak dari

pelayanan yang mereka biayai. Retribusi di bayar langsung oleh mereka yang

menikmati suatu pelayanan dan biasanya dimaksudkan untuk menutup

25

Dari uraian yang dikemukakan di atas dapat disimpulkan bahwa pajak

merupakan pungutan yang dilakukan oleh pemerintah tidak terdapat

kontraprestasi langsung yang dapat di tunjuk di samping itu terdapat unsur

paksaan yang bersifat yuridis yang maksudnya akan membawa akibat hukum,

bagi pelanggarnya. Pada retribusi terdapat adanya kontraprestasi langsung yang

dapat ditunjuk dan unsur paksaan lebih bersifat ekonomis sehingga pada

hakekatnya diserahkan pada pihak yang berkepentingan untuk membayarnya.

2.1.7Pajak Daerah

2.1.7.1 Pengertian Pajak Daerah

Pengertian Pajak Daerah menurut Undang-Undang Nomor 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah yaitu:

“Pajak Daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.”

Menurut Erly Suandi (2009) dalam buku “ Hukum Pajak” Pajak Daerah

adalah pajak yang wewenang pemungutannya ada pada Pemerintah Daerah yang

pelaksanannya dilakukan oleh Dinas Pendapatan Daerah. Pajak Daerah diatur

dalam undang–undang dan hasilnya akan masuk ke Anggaran Pendapatan dan

Belanja Daerah. Pajak Daerah yang diatur dalam undang–undang No.18 Tahun

1997 sebagaimana yang telah diubah dengan undang–undang No.34 Tahun 2004

tentang Pajak Daerah dan Retribusi Daerah, terdiri dari 4 jenis Pajak Daerah

26 2.1.7.2 Jenis-Jenis Pajak Daerah

Sesuai dengan pembagian administrasi daerah, menurut Undang-Undang

Nomor 28 Tahun 2009, Pajak Daerah dapat digolongkan menjadi dua macam

yaitu:

1) Pajak Daerah Tingkat I atau Pajak Provinsi, terdiri dari:

a. Pajak Kendaraan Bermotor, yaitu pajak atas kepemilikan dan/atau penguasaaan

kendaraan bermotor.

b. Bea Balik Nama Kendaraan Bermotor, yaitu pajak atas penyerahan hak milik

kendaraan bermotor sebagai akibat dari perjanjian dua pihak atau perbuatan

sepihak atau keadaan yang terjadi karena jual beli, tukar menukar, hibah, warisan,

atau pemasukan ke dalam badan usaha.

c. Pajak Bahan Bakar Kendaraan Bermotor, yaitu pajak atas penggunaan bahan

bakar kendaraan bermotor.

d. Pajak Air Permukaan, yaitu pajak atas pengambilan dan/atau pemanfaatan air

permukaan.

e. Pajak Rokok, yaitu pungutan atas cukai rokok yang dipungut oleh Pemerintah.

2) Pajak Daerah Tingkat II atau Pajak Kabupaten/Kota

a. Pajak Hotel, yaitu pajak atas pelayanan yang disediakan oleh hotel. Hotel

adalah fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa terkait

lainnya dengan dipungut bayaran, yang mencakup juga motel, losmen, gubuk

pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dan sejenisnya,

27

b. Pajak Restoran, yaitu pajak atas pelayanan yang disediakan oleh restoran.

Restoran adalah fasilitas penyedia makanan dan/atau minuman dengan dipungut

bayaran, yang mencakup juga rumah makan, kafetaria, kantin, warung, bar, dan

sejenisnya termasuk jasa boga/catering.

c. Pajak Hiburan, yaitu pajak atas penyelenggaraan hiburan. Hiburan adalah

semua jenis tontonan, pertunjukkan, permainan, dan/atau keramaian yang

dinikmati dengan dipungut bayaran.

d. Pajak Reklame, yaitu pajak atas penyelenggaraan reklame. Reklame adalah

benda, alat, perbuatan, atau media yang bentuk dan corak ragamnya dirancang

untuk tujuan komersial memperkenalkan, menganjurkan, mempromosikan, atau

untuk menarik perhatian umum terhadap barang, jasa, orang, atau badan, yang

dapat dilihat, dibaca, didengar, dirasakan, dan/atau dinikmati oleh umum.

e. Pajak Penerangan Jalan, yaitu pajak atas penggunaan tenaga listrik, baik yang

dihasilkan sendiri maupun dari sumber lain.

f. Pajak Mineral Bukan Logam dan Batuan, yaitu pajak atas kegiatan pengambilan

mineral bukan logam dan batuan, baik dari sumber alam di dalam dan/atau

permukaan bumi untuk dimanfaatkan. Mineral bukan logam dan batuan adalah

mineral bukan logam dan batuan sebagaimana dimaksud di dalam peraturan

perundang-undangan di bidang mineral dan batubara.

g. Pajak Parkir, yaitu pajak atas penyelenggaraan tempat parkir di luar badan

jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang

28

bermotor. Parkir adalah keadaan tidak bergerak suatu kendaraan yang tidak

bersifat sementara.

h. Pajak Air Tanah, yaitu pajak atas pengambilan dan/atau pemanfaatan air tanah.

Air tanah adalah air yang terdapat di dalam lapisan tanah atau batuan di bawah

permukaan tanah.

i. Pajak Sarang Burung Walet, yaitu pajak atas kegiatan pengambilan dan/atau

pengusahaan sarang burung walet.

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, yaitu pajak atas bumi

dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang

pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha

perkebunan, perhutanan, dan pertambangan.

k. Bea Perolehan Hak atas Tanah dan Bangunan, yaitu pajak atas perolehan hak

atas tanah dan/atau bangunan. Perolehan hak atas tanah dan/atau bangunan adalah

perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas tanah

dan/atau bangunan oleh orang pribadi atau Badan.

2.1.7.3 Sistem Pemungutan Pajak Daerah

Sistem pemungutan pajak dapat dibedakan menjadi tiga yaitu:

1) Official assessment system adalah suatu sistem pemungutan pajak yang

memberi wewenang kepada pemungut pajak (fiskus) untuk menentukan besarnya

pajak yang harus dibayar (pajak yang terhutang) oleh seseorang.

2) Semi self assessment adalah suatu sistem pemungutan pajak yang memberi

wewenang pada fiskus dan wajib pajak untuk menentukan besarnya pajak yang

29 3) Self assessment system adalah suatu sistem pemungutan pajak yang memberi

wewenang penuh kepada setiap wajib pajak untuk menghitung, menyetorkan dan

melaporkan sendiri besarnya pajak yang terhutang.

4) Witholding system adalah suatu sistem pemungutan pajak yang memberikan

wewenang pada pihak ketiga untuk memotong/memungut besarnya pajak yang

terhutang. Pihak ketiga tersebut selanjutnya menyetor dan melaporkan kepada

fiskus.

2.1.8Syarat Pemungutan Pajak Daerah

Menurut Nurlan Darise (2006: 45-6) pemungutan pajak harus memenuhi

beberapa syarat, diantaranya :

a. Syarat Keadilan

Pemungutan pajak harus sesuai dengan tujuan hukum yaitu mencapai

keadilanundang-undang dan pelaksanaan pemungutannya harus adil. Adil dalam

perundang-undangan artinya mengenakan pajak secara umum dan merata

sertadisesuaikan dengan kemampuan masing-masing wajib pajak. Sedangkan

adildalam pelaksanaan pemungutannya yakni dengan memberikan hak bagi

wajibpajak untuk mengajukan keberatan,penundaan dalam pembayaran dan

mengajukan banding kepada Majelis pertimbangan pajak.

b. Syarat Yuridis

Pemungutan pajak harus didasarkan pada undang-undang. Hal ini

memberi jaminan hukum untuk menyatakan keadilan baik bagi negara maupun

30

c. Syarat Ekonomis

Pemungutan pajak tidak sampai mengganggu perekonomian khususnya

padakegiatan perdagangan sehingga tidak menimbulkan kelesuhan perekonomian

masyarakat.

d. Syarat Finansial

Pemungutan pajak harus efisien dan didasarkan pada fungsi

budgeter,artinyabiaya pemungutan harus ditekan sehingga lebih rendah dari hasil

pemungutannya.

e. Syarat Sederhana

Sistem pemungutan pajak yang sederhana akan memudahkan dan

mendorong masyarakat dalam memenuhi kewajiban perpajakannya.

2.1.9 Kriteria Pemungutan Pajak Daerah

Ada beberapa kriteria dalam pemungutan pajak daerah (Raksaka Mahi,

2005: 43-4) yaitu:

a. Kecukupan dan Elastisitas

Dalam kaitan dengan kecukupan, penerimaan suatu pajak harus

menghasilkanpenerimaan yang cukup besar sehingga diharapkan mampu

membiayai sebagianatau keseluruhan biaya pelayanan yang dikeluarkan. Secara

tidak langsung dapatdikatakan biaya pungut harus dapat ditutup dari hasil pungut

dan selisihnyadapat dipergunakan untuk membiayai pengeluaran publik. Ada 2

(dua) hal penting yang bisa yang menjadi syarat elastisitas.

1. Terdapatnya pertumbuhan potensi dari dasar pengenaan pajak itu

31

2. Kemudahan untuk menarik manfaat dari pertumbuhan pajak tersebut.

Sebagaicontoh, jika jumlah hotel meningkat, maka sudah selayaknya pajak

hotel juganaik. Namun demikian kenaikan itu tidak akan terasa apabila

sistem perpajakantidak dapat mengambil manfaat dari adanya peningkatan

jumlah hotel tersebut.

b. Pemerataan

Pemerataan mempunyai arti bahwa beban pengeluaran pemerintah daerah

haruslah dipikul oleh semua golongan dalam masyarakat sesuai dengan kekayaan

dan kesanggupannya. Ada 3 (tiga) dimensi pemerataan, yaitu;

(i) Pemerataan vertikal yang menghasilkan pajak progresif.

(ii) Pemerataan horizontal,

(iii) Pemerataan geografis, artinya orang tidak seharusnya

membayarbeban pajak lebih hanya karena tinggal di daerah

tertentu.

c. Kelayakan Administrasi

Kelayakan administrasi bermakna bahwa berbagai jenis pajak di daerah

berbedabaik dalam jumlah maupun keputusan yang diperlukan dalam

administrasinya. Ada pajak tertentu yang memiliki tingkat kesulitan dalam

menghitungnya, namun ada jenis pajak yang mudah dihitung.

d. Kesepakatan politis

Keputusan pembebanan pajak sangat tergantung kepekaan

32

yang berlakudalam masyarakat. Oleh karena itu dibutuhkan kesepakatan bersama

dalampengambilan keputusan perpajakan.

e. Menghindari distorsi terhadap perekonomian

Pada dasarnya setiap pajak atau pungutan akan menimbulkan beban baik

bagikonsumen maupun produsen. Sehingga jangan sampai suatu pajak akan

menimbulkan beban tambahan yang berlebihan sehingga akan merugikan

masyarakat secara menyeluruh.

2.1.10 Strategi Pemungutan Pajak Daerah

Adapun dalam pelaksanaan pemungutan pajak daerah juga harus

memperhatikan beberapa strategi (Mardiasmo dan Makhfatih, 2000: 2) yaitu:

a. Jenis pajak sedikit mungkin

b. Potensi dan hasilnya besar

c. Administrasinya sederhana

d. Biaya pemungutannya murah

e. Tarif ditentukan dengan prosentase (advelerem)

f. Dasar Pajak (tax base) ditentukan oleh Peraturan Bupati

2.1.11Kendala Pemungutan Pajak Daerah

Merupakan tugas negara dalam pemungutan dan pengelolaan uang pajak

demi pengelolaan dan pembiayaan tugas-tugas negara, sehingga negara bisa

memaksa warganya untuk melakukan pembayaran pajak yang telah diatur dalam

Undang-Undang, akan tetapi bagi petugas pajak daerah dalam hal pemungutan

pajak tidak semudah yang diamanahkan oleh undang-undang. Seringkali petugas

33

daerah. Menurut Yasmin Lisasih (2011) dalam Lilik Yunanto (2015), beberapa

kendala dalam pemungutan pajak daerah adalah sebagai berikut :

1. Realisasi pengawasan peraturan daerah tentang pajak daerah relatif lemah.

Ketentuan UU Nomor 34 Tahun 2000 mengamanatkan bahwa peraturan

daerah tentang pajak dan restribusi yang diterbitkan oleh pemerintah

daerah harus disampaikan kepada pemerintah pusat, yaitu ke Menteri

Dalam Negeri dan Menteri Keuangan paling lama 15 (lima belas) hari

sejak ditetapkan. Akan tetapi., tidak semua provinsi dan kabupaten/kota

menyampaikan peraturan daerah ke pemerintah pusat, masih banyak

provinsi dan kabupaten/kota yang tidak memperhatikan amanat dalam

ketentuan undang-undang tersebut. Kurangnya kesadaran Provinsi maupun

kabupaten/kota dalam memenuhi amanat undang-undang tersebut pastinya

melemahkan pemungutan pajak daerah, dengan tidak adanya penyampaian

peraturan daerah tersebut dapat terjadi kemungkinan terbitnya peraturan

daerah yang di kemudian hari ternyata bermasalah karena kepentingan

umum dan/atau peraturan perundang-undangan yang lebih tinggi.

2. Sentralisasi kekuasaan pemerintah pusat dalam pengawasan pemungutan

pajak daerah. Semua aktivitas pelaksanaan pemerintahan di daerah tetap

diperlukan adanya suatu sistem pengawasan dari pemerintah pusat namun

pengawasan hendaknya tidak lagi menyisakan celah bagi pemerintah pusat

untuk menerapkan sentralisasi kekuasaan yang nantinya

dapatmenimbulkan konflik antarpusat dan daerah atau antar provinsi dan

34

kabur. Pengawasan oleh pemerintah pusat yang terlalu ketat dapat

melemahkan pemungutan pajak dikarenakan dengan adanya pengawasan

Pemerintah Pusat yang terlalu ketat dapat membatasi keleluasaan

pemerintah dan masyarakat daerah sehingga pemerintah daerah tidak dapat

mandiri dalam mengelola aspek kehidupannya sesuai dengan aspirasi, rasa

keadilan dan budaya masing-masing.

3. Kurang siapnya daerah dalam menangani sengketa pajak. Permasalahan

yang timbul dalam sengketa pajak pada umumnya ialah bagaimana

menentukan jenis pajak daerah yang tepat dikenakan (langsung atau tidak

langsung), kepada siapa dan di tingkat pemerintahan mana (kabupaten atau

kota). Sengketa pajak sebagai sengketa yang timbul dalam bidang

perpajakan antara wajib pajak atau penanggung pajak dan pejabat pajak

yang berwenang sebagai akibat dikeluarkannya keputusan yang dapat

diajukan banding atau gugatan kepada pengadilan pajak berdasarkan

peraturan perundang-undangan perpajakan, termasuk gugatan atas

pelaksanaan penagihan berdasar undang-undang penagihan pajak dengan

surat paksa. Adanya sengketa pajak tersebut baik sengketa regulasi,

sengketa ketetapan pajak maupun sengketa pelaksanaan penagihan pajak

secara otomatis melemahkan pemungutan pajak.

4. Pemberian perizinan, rekomendasi dan pelaksanaan pelayanan umum yang

kurang atau tidak sesuai dengan ruang lingkup tugasnya.

35

6. Kurangnya kemampuan untuk mendengar, menanggapi dan mencari solusi

dari keluhan staf, baik yang bertugas sebagai pendata, penganalisis data,

perhitungan, penerbitan SKPD, ataupun penagihan.

7. Belum dapat diterapkannya sistem self assessment system dalam

pemungutan pajak daerah.

2.1.12 Pajak Hotel

2.1.12.1 Pengertian Pajak Hotel

Berdasarkan Peraturan Daerah kota Tangerang Nomor 7 Tahun 2010

tentang Pajak Daerah yang dimaksud pajak hotel adalah pajak atas pelayanan

yang disediakan oleh hotel. fasilitas penyedia jasa penginapan/peristirahatan

termasuk jasa terkait lainnya dengan dipungut bayaran, yang mencakup juga

motel, losmen, gubuk pariwisata, wisma pariwisata, pesanggrahan, rumah

penginapan dan sejenisnya, serta rumah kos dengan jumlah kamar lebih dari 10

(sepuluh).

Menurut Peraturan Daerah Kota Tangerang Nomor 11 Tahun 2008

Tentang Pajak Hotel, hotel adalah bangunan yang khusus disediakan bagi orang

untuk dapat menginap/istirahat, memperoleh pelayanan, dan atau fasilitas lainnya

dengan dipungut bayaran termasuk bangunan lainnya yang menyatu, dikelola dan

di miliki oleh pihak yang sama, kecuali untuk pertokoan dan perkantoran.

Pengusaha hotel adalah orang pribadi atau badan yang menyelenggarakan

usaha hotel untuk dan atas namanya sendiri atau untuk dan atas nama pihak lain

36 2.1.12.2Objek Pajak Hotel

Objek pajak hotel adalah setiap pelayanan yang disediakan hotel dengan

pembayaran, termasuk:

a. fasilitas penginapan dan fasilitas tinggal jangka pendek, termasuk gubuk

pariwisata (cottage), motel, wisma pariwisata, pesanggrahan (hostel), losmen,

bungalow dan rumah penginapan termasuk rumah kost dengan jumlah kamar 10

(sepuluh) atau lebih yang menyediakan fasilitas seperti rumah penginapan;

b. pelayanan penunjang sebagai kelengkapan fasilitas penginapan atau tinggal

jangka pendek yang sifatnya memberikan kemudahan dan kenyamanan termasuk

telepon, faksimil, telex, foto copy, pelayanan cuci, setrika, taksi dan pengangkutan

lainnya yang disediakan atau dikelola hotel;

c. fasilitas olah raga dan hiburan yang disediakan khusus untuk tamu hotel, bukan

untuk umum termasuk pusat kebugaran (fitness center), kolam renang, tenis, golf,

karaoke, pub, diskotik yang disediakan atau dikelola hotel;

d. jasa persewaan ruangan untuk kegiatan acara atau pertemuan di hotel;

Dikecualikan dari objek pajakhoteladalah :

a. penyewaan rumah atau kamar, apartemen dan/atau fasilitas tempat tinggal

lainnya yang tidak menyatu dengan hotel;

b. pelayanan tinggal di asrama dan Pondok Pesantren;

c. fasilitas olah raga dan hiburan yang di sediakan di hotel yang dipergunakan

oleh bukan untuk tamu hotel dengan pembayaran;

d. pertokoan, perkantoran, perbankan, salon yang di pergunakan oleh umum di

37

e. pelayanan perjalanan wisata yang diselenggarakan oleh hotel dan dapat

dimanfaatkan oleh umum;

f. pelayanan yang disediakan dihotel terhadap Duta Besar dan Staf Konsulat

Jenderal.

2.1.12.3Subjek Pajak Hotel dan Wajib Pajak Hotel

Subjek pajak hotel adalah orang pribadi atau badan yang melakukan

pembayaran kepada orang pribadi atau badan yang mengusahakan

hotel.Sedangkan wajib pajak hotel adalah orang pribadi atau badan yang

mengusahakan hotel.

2.1.12.4Tarif, Dasar Pengenaan dan Perhitungan Pajak Hotel

Dasar pengenaan pajak hotel adalah jumlah pembayaran atau yang

seharusnya dibayar kepada hotel.

Tarif pajak hotel ditetapkan sebesar 10% (sepuluh persen). Besaran pokok

pajak hotel yang terutang dihitung dengan cara mengalikan tarif sebesar 10%

dengan jumlah pembayaran atau yang seharusnya dibayar kepada hotel.

Pengusaha hotel harus menambahkan pajak hotel atas pembayaran pelayanan di

hotel dengan menggunakan tarif pajak 10%.Dalam hal pengusaha hotel tidak

menambahkan pajak sebagaimana diatas, jumlah pembayaran telah termasuk

pajak hotel.Pajak hotel yang terutang dipungut di daerah.

2.1.12.5 Masa Pajak dan Saat Pajak terutang

Masa pajak menurut pasal 1 Undang-Undang Nomor 28 Tahun 2007

tentang Ketentuan Umum Perpajakan adalah jangka waktu yang menjadi dasar

38

terutang dalam suatu jangka waktu tertentu sebagaimana ditentukan dalam

Undang-Undang Nomor 28 tahun 2007 tentang KUP (Ketentuan Umum dan Tata

Cara Perpajakan).

Dalam hal masa pajak hotel ini, masa Pajak adalah 1 (satu) bulan takwim,

atau jangka waktu lain yang ditetapkan oleh Peraturan Walikota Tangerang.Pajak

terutang dalam masa pajak terjadi pada saat pembayaran kepada hotel.

2.1.13Pajak Restoran

2.1.13.1 Pengertian Pajak Restoran

Untuk menyelenggarakan pemerintahan, daerah berhak mengenakan

pungutan kepada masyarakat. Berdasarkan Undang-Undang Dasar Negara

Republik Indonesia Tahun 1945 yang menempatkan perpajakan sebagai salah satu

perwujudan kenegaraan, ditegaskan bahwa penempatan beban kepada rakyat,

seperti pajak dan pungutan lain yang bersifat memaksa diatur dengan

undang-undang. Dengan demikian, pemungutan pajak restoran harus didasarkan pada

Peraturan Daerah.

Peraturan Daerah tentang pajak restoran memberikan kepastian hukum

mengenai subjek pajak, objek pajak, tarif pajak, dan cara pemungutan pajak.

Selain itu, sanksi dan hukuman bagi setiap pelanggaran pajak juga diatur dalam

Peraturan Daerah tersebut.Akumulasi pemungutan pajak restoran merupakan

Pendapatan Asli Daerah yang sangat bermanfaat untuk membiayai pembangunan

di daerah.

Menurut Peraturan Daerah Kota Tangerang Nomor 7 tahun 2010 tentang

39

disediakan oleh restoran. Yang dimaksud dengan restoran adalah fasilitas

penyedia makanan dan/atau minuman dengan dipungut bayaran, yang mencakup

juga rumah makan, kafetaria, kantin, warung, bar, dan sejenisnya termasuk jasa

boga/catering.

2.1.13.2 Objek Pajak Restoran

Menurut Peraturan Daerah Kota TangerangNomor 7 Tahun 2010 tentang

Pajak Daerah, objek pajak restoran adalah pelayanan yang disediakan oleh

restoran. Pelayanan yang disediakan restoran sebagaimana dimaksud adalah

meliputi pelayanan penjualan makanan dan/atau minuman yang dikonsumsi oleh

pembeli, baik dikonsumsi di tempat pelayanan maupun di tempat lain.

2.1.13.3 Subjek Pajak dan Wajib Pajak Restoran

Menurut Peraturan Daerah Kota Tangerang Nomor 7 Tahun 2010 tentang

Pajak Daerah, subjek pajak restoran adalah orang pribadi atau badan yang

membeli makanan dan/atau minuman dari restoran. Sedangkan wajib pajak

restoran adalah orang pribadi atau badan yang mengusahakan rrestoran. Setiap

wajib pajak restoran sebagaimana dimaksud di atas harus memiliki perijinan yang

terkait dengan usaha restoran dari Walikota atau pejabat lain yang ditunjuk.

2.1.13.4 Tarif, Dasar Pengenaan dan Perhitungan Pajak Restoran

Berdasarkan Peraturan Daerah Kota Tangerang Nomor 7 Tahun 2010 tarif

Pajak Restoran ditetapkan sebesar 10% (sepuluh persen).Dasar pengenaan pajak

restoran adalah jumlah pembayaran yang diterima atau yang seharusnya diterima

40

(1)Besaran pokok pajak restoran yang terutang dihitung dengan cara mengalikan

tarif 10% dengan dasar pengenaan pajak sebagaimana dimaksud dalam Perda

tersebut.

(2)Pengusaha restoran harus menambahkan pajak restoran atas pembayaran

pelayanan di restoran dengan menggunakan tarif pajak yang berlaku.

(3)Dalam hal pengusaha restoran tidak menambahkan pajak restoran sebagaimana

dimaksud pada poin (2), maka jumlah pembayaran yang digunakan sebagai dasar

pengenaan Pajak Restoran.

2.1.13.5Masa Pajak dan Saat Pajak Terutang

Menurut Peraturan Daerah Kota Tangerang Nomor 7 Tahun 2010 masa

pajak restoran adalah 1 (satu) bulan kalender.Saat pajak terutang adalah pada saat

pembayaran atas pelayanan di restoran.Pajak restoran yang terutang dipungut di

wilayah daerah tempat restoran berlokasi. Tata cara pengelolaan pajak restoran

diatur lebih lanjut dengan Peraturan Walikota.

2.1.14 Pajak Reklame

2.1.14.1 Pengertian Pajak Reklame

Menurut Undang – Undang Nomor 28 Tahun 2009 Pasal 1 angka 26 dan

27 tentang Pajak Daerah dan Retribusi Daerah :

“Pajak reklame adalah pajak atas penyelenggaraan reklame.”

Beberapa terminologi dalam pemungutan pajak reklame (Siahaan,

2013:382-383) yaitu sebagai berikut:

1. Reklame adalah benda, alat, perbuatan, atau media yang menurut bentuk dan