PENDAHULUAN

Latar Belakang Masalah

32 Tahun 2004 tentang Pemerintahan Daerah, Pendapatan Asli Daerah (PAD) berasal dari berbagai hal yaitu hasil pajak daerah, retribusi daerah, badan usaha milik daerah, hasil pengelolaan kekayaan daerah dan hasil lain yang sah dari Pendapatan Asli Daerah (PAD). Seperti daerah lainnya, Kabupaten Ngawi juga diberikan hak otonomi daerah untuk mengelola daerahnya sendiri guna melaksanakan pembangunan daerah. Kabupaten Ngawi diharapkan mampu mengelola dan memanfaatkan sumber daya alam untuk kelangsungan dan kemajuan daerah.

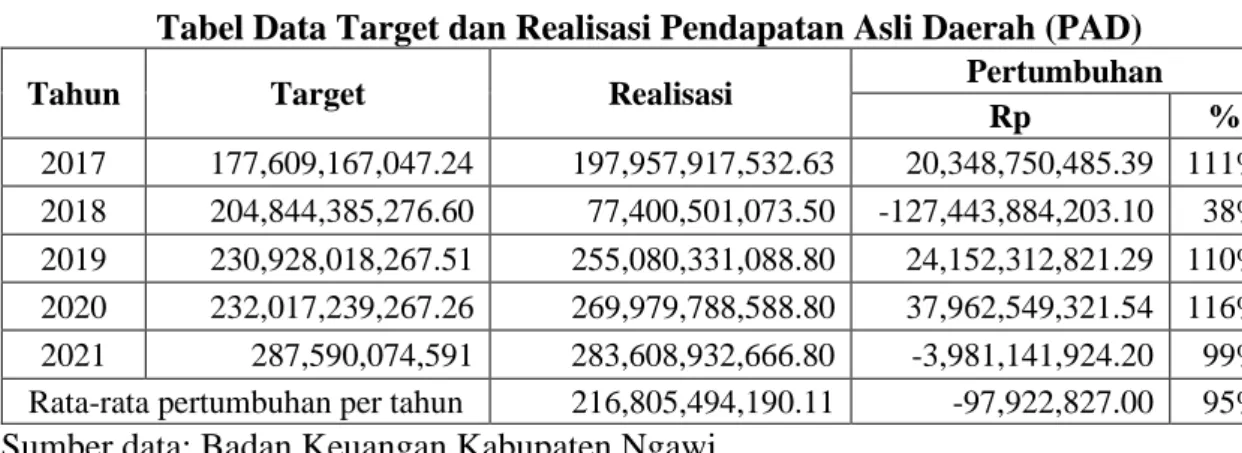

Bendahara Pendapatan Daerah dan Pemerintah Kabupaten Ngawi (2022) menjelaskan bahwa pajak daerah seperti pajak hotel, pajak restoran, dan pajak reklame mempunyai peranan penting dalam Pendapatan Asli Daerah (PAD). Pajak daerah memberikan kontribusi yang cukup besar terhadap pendapatan asli daerah di Kabupaten Ngawi, hal ini menunjukkan bahwa salah satu pendapatan di Kabupaten Ngawi berasal dari berbagai instrumen pajak daerah seperti pajak hotel, restoran, hiburan, penerangan jalan dan lain-lain. Walaupun pada tahun 2018 dan 2021 Pendapatan Asli Daerah (PAD) Kabupaten Ngawi belum mencapai target, namun pajak daerah masih menjadi salah satu sumber pendapatan utama Kabupaten Ngawi di Kabupaten Ngawi.

Dari uraian di atas terlihat bahwa pendapatan sektor pajak di Kabupaten Ngawi mempunyai andil yang cukup besar terhadap pendapatan asli daerah, namun sampai saat ini informasi mengenai kontribusi pajak dan efektivitasnya terhadap pendapatan asli daerah khususnya dari jenis-jenisnya. pajak hotel, pajak restoran dan pajak reklame di Kabupaten Ngawi masih belum diketahui. minimal ditemukan. Oleh karena itu peneliti tertarik untuk melakukan penelitian mengenai “Analisis Kontribusi dan Efektivitas Pajak Hotel, Pajak Restoran dan Pajak Reklame terhadap Pendapatan Daerah Adat di Kabupaten Ngawi.

Rumusan Masalah

Apa alasan pajak hotel, pajak restoran, dan pajak reklame efektif terhadap pendapatan asli daerah (PAD) Kabupaten Ngawi 2017-2021? Apa penyebab pajak hotel, pajak restoran, dan pajak reklame tidak efektif terhadap pendapatan asli daerah (PAD) Kabupaten Ngawi 2017-2021.

Tujuan Penelitian

Alasan Pajak Hotel, Pajak Restoran dan Pajak Reklame efektif terhadap Pendapatan Asli Daerah (PAD) Kabupaten Ngawi Tahun 2017-2021. Pasalnya, pajak hotel, pajak restoran, dan pajak reklame tidak efektif terhadap pendapatan asli daerah (PAD) Kabupaten Ngawi.

Manfaat Penelitian

Penyebab Pajak Hotel, Pajak Restoran dan Pajak Reklame Tidak Efektif Terhadap Pendapatan Asli Daerah (PAD) Kabupaten Ngawi Tahun 2017-2021.

KAJIAN PUSTAKA

Landasan Teori

- Pajak

- Pajak Daerah

- Pajak Hotel

- Pajak Restoran

- Pajak Reklame

- Pendapatan Asli Daerah (PAD)

- Kontribusi

- Efektivitas

Undang-Undang Nomor 28 Tahun 2009 Republik Indonesia tentang Pajak Daerah dan Bea Daerah, Pajak Daerah adalah iuran wajib kepada daerah yang terutang oleh orang pribadi atau badan dan bersifat wajib menurut undang-undang, tanpa menimbulkan imbalan langsung dan dipergunakan untuk keperluan daerah sebesar-besarnya. semaksimal mungkin demi kemakmuran rakyat. 24 Tahun 2011, Objek pajak adalah biaya yang dibebankan hotel kepada penyewa atas pelayanan yang diberikan. Dalam konteks ini yang dimaksud dengan penyewa atau subjek adalah orang atau badan yang menyewakan hotel tersebut.

Restoran adalah suatu bentuk usaha pada suatu tempat atau bangunan yang digunakan untuk memberikan pelayanan kepada pengunjung berupa pelayanan makanan dan/atau minuman (Siahaan, 2009). Undang-undang tersebut menjelaskan bahwa pajak restoran dikenakan atas pelayanan yang diberikan restoran kepada tamu atau pengunjungnya. Merujuk pada Peraturan Daerah Kabupaten Ngawi Nomor 5 Tahun 2015, pajak restoran dipungut atas pelayanan yang diberikan oleh restoran.

Penanggung Pajak Restoran adalah orang pribadi atau badan yang membeli makanan dan/atau minuman di restoran. Pajak restoran dipungut di tempat restoran berada sesuai dengan ketentuan Undang-undang No. 28 Pasal 41 Tahun 2009 tentang Pajak Restoran. Iklan adalah media yang digunakan untuk menampilkan, menyarankan, mempromosikan atau menarik perhatian masyarakat terhadap suatu barang, jasa, orang atau badan yang dapat dilihat, dibaca, didengar, dirasakan dan/atau dinikmati oleh masyarakat.

Penyelenggara periklanan adalah orang perseorangan atau badan hukum yang dapat memasang iklan atas nama dirinya sendiri atau atas nama pihak lain yang menjadi tanggungannya. Subjek pajak reklame adalah orang perseorangan atau badan yang menyewakan jasa periklanan, sedangkan subjek pajak reklame dipungut atas orang perseorangan atau badan yang menyediakan jasa periklanan. 33 Tahun 2004 menjelaskan bahwa Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh dan dipungut oleh daerah berdasarkan peraturan daerah sesuai dengan ketentuan peraturan perundang-undangan.

Menurut Kamus Besar Bahasa Indonesia, sumbangan adalah suatu pemberian, sedangkan menurut (Halim, 2004), sumbangan adalah hasil imbalan kerja yang berupa uang atau manfaat, yang dapat dihitung berdasarkan nilainya. Sedangkan menurut Kamus Ekonomi (Guritno, 1992), kontribusi adalah harga atau kerugian yang dibagi kepada pihak lain. Menurut Pasolong (2007), efisiensi sebenarnya berasal dari kata dasar ‘efek’ yang sering digunakan untuk menggambarkan hasil suatu kegiatan.

Penelitian Terdahulu

Pendapatan Asli Daerah (PAD) pada Badan Pendapatan Daerah DKI Jakarta Variabel independen : Pajak Reklame, Pajak Hotel dan Pajak Restoran. Penerimaan pajak reklame masih tergolong rendah yaitu sebesar 2,30%, penerimaan pajak hotel cukup tinggi sebesar 3,86%, dan penerimaan pajak restoran sangat tinggi sebesar 7,89%. Potensi dan efektivitas pemungutan pajak hotel pada pendapatan asli daerah Kota Palopo (PAD) (Muhammad Yusril Mantovani, 2021).

Pajak hotel berpotensi meningkat pada tahun ini, namun untuk periode 2018-2020, target dan realisasi penerimaan pajak hotel tidak pernah melebihi potensi penerimaan pajak hotel yang sebenarnya. Kontribusi pajak hotel, restoran dan hiburan terhadap Pendapatan Asli Daerah (PAD) DISPENDA Kota Medan. Adeliza Syafira P & Samri Juliaty Nasution, 2022). Kontribusi pajak hotel, pajak restoran, pajak hiburan, pajak parkir dan pajak reklame terhadap peningkatan pendapatan asli daerah (PAD) kota Balikpapan. Suratni Meiani, Supartini dan Istinganah Eni Maryanti, 2022).

Kerangka Pemikiran

METODE PENELITIAN

- Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Definisi Operasional Variabel

- Kontribusi

- Pajak Hotel

- Pajak Restoran

- Pajak Reklame

- Pendapatan Asli Daerah (PAD)

- Objek Penelitian

- Teknik Pengumpulan Data

- Populasi dan Sampel

- Teknik Analisis Data

- Analisis Kontribusi

- Analisis Efektivitas

- Pendapatan Asli Daerah (PAD)

- Kontribusi Pajak Restoran

- Kontribusi Pajak Reklame

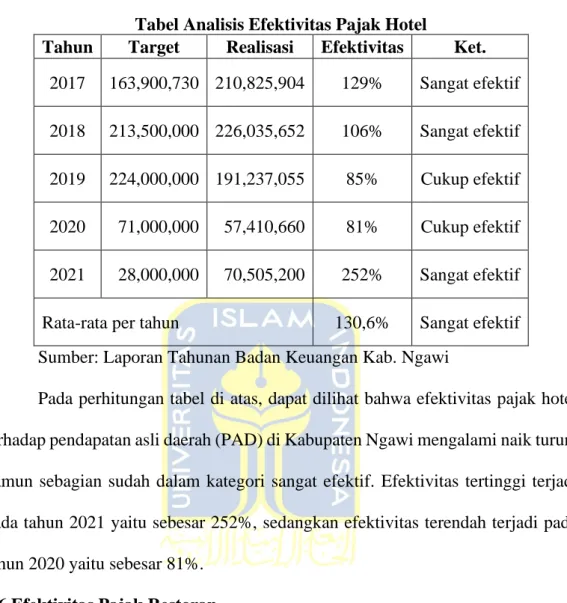

- Efektivitas Pajak Hotel

- Efektivitas Pajak Restoran

- Efektivitas Pajak Reklame

- Pembahasan

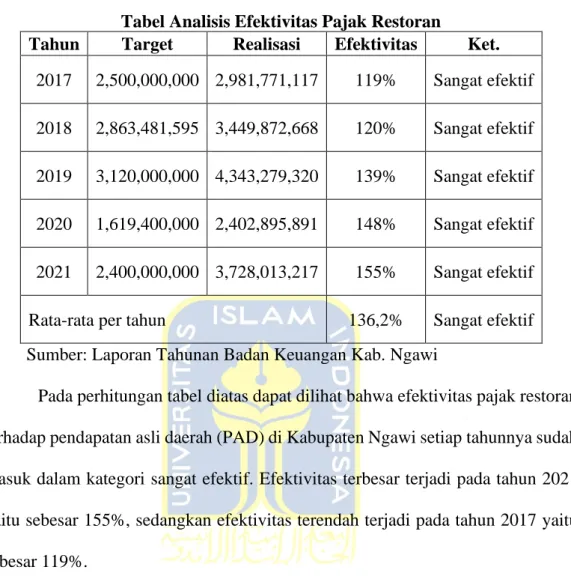

Pendapatan Asli Daerah (PAD) Kabupaten Ngawi, Pajak Hotel, Pajak Restoran dan Pajak Reklame yang diperoleh dari laporan keuangan tahun 2017-2021 menjadi subjek penelitian ini. Analisis kontribusi merupakan alat analisis yang dapat digunakan untuk mengetahui kontribusi pajak hotel, pajak restoran, dan pajak reklame yang dapat mempengaruhi PAD. Hal ini menunjukkan bahwa pajak restoran cukup bermanfaat dalam mewujudkan pendapatan asli daerah (PAD) di Kabupaten Ngawi.

Berdasarkan data yang diperoleh dari Badan Keuangan Daerah Kabupaten Ngawi, hasil persentase kontribusi terhadap penerimaan pajak restoran di Kabupaten Ngawi periode 2017-2021 dapat digunakan rumusnya. Seperti terlihat pada tabel di atas, kontribusi pajak restoran terhadap pendapatan asli daerah (PAD) di wilayah Ngawi cukup baik dibandingkan pajak restoran, dengan rata-rata tahunan sebesar 1,98%. Perhitungan pada tabel diatas menunjukkan bahwa efisiensi Pajak Pendapatan Daerah (PAD) Restoran di Kabupaten Ngawi berada pada kategori sangat efisien setiap tahunnya.

Berdasarkan rumusan masalah di atas, ada enam hal pokok yang akan dibahas dalam penelitian ini, yaitu kontribusi Pajak Hotel, Pajak Restoran, dan Pajak Reklame terhadap Pendapatan Asli Daerah (PAD) Daerah Ngawi dan efektivitas Pajak Hotel, Pajak Restoran, dan Pajak Reklame. Pajak Periklanan. pada Pendapatan Asli Daerah (PAD). Kabupaten Ngawi. Walaupun kontribusi pajak restoran lebih tinggi dibandingkan pajak hotel, namun pajak hotel masih tergolong dibawah kontribusi. Dapat disimpulkan bahwa kontribusi pajak reklame terhadap pendapatan asli daerah (PAD) daerah Ngawi masih sangat rendah.

Dari hasil analisis, kontribusi penerimaan pajak hotel, pajak restoran, dan pajak reklame terhadap pendapatan asli daerah Kabupaten Ngawi tahun anggaran 2017-2021 mengalami fluktuasi. Tingkat efektivitas pajak hotel, pajak restoran dan pajak reklame di Kabupaten Ngawi tahun anggaran 2017-2021 sangat efektif. Jika dilihat rata-rata efektivitas pajak hotel, pajak restoran, dan pajak reklame di Kabupaten Ngawi melebihi 100%.

Diharapkan bagi peneliti selanjutnya tidak hanya meneliti pajak hotel, pajak restoran dan pajak reklame saja, namun juga dapat meneliti pajak daerah lainnya bahkan seluruh pajak daerah yang ada di Kabupaten Ngawi. Analisis Penetapan Target Dan Kontribusi Pajak Reklame Terhadap Pendapatan Asli Daerah (PAD) Kota Pangkalpinang. Analisis Kontribusi Retribusi Parkir, Pajak Reklame dan Pajak Restoran terhadap Pendapatan Asli Daerah (PAD) pada Badan Pendapatan Daerah Kabupaten Deli Serdang.

Analisis Kontribusi Pajak Reklame, Pajak Hotel dan Pajak Restoran Terhadap Peningkatan Pendapatan Asli Daerah (PAD) Pada Badan Pendapatan Daerah DKI Jakarta. Hasil analisis saya adalah pajak hotel, pajak restoran, dan pajak reklame selama lima tahun terakhir.

SIMPULAN DAN SARAN

Kesimpulan

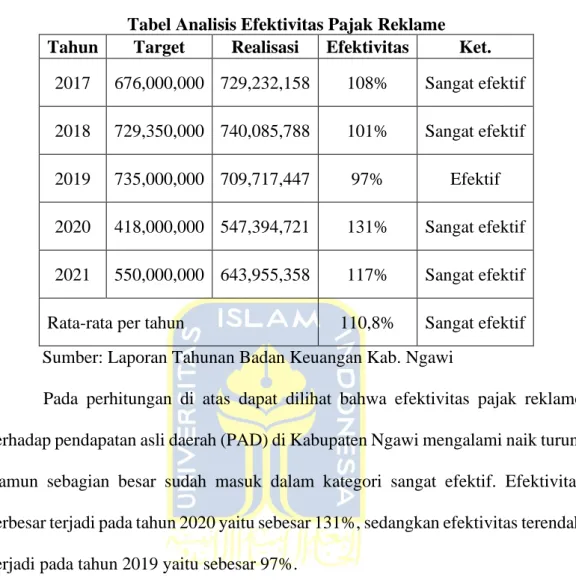

Pajak restoran memberikan kontribusi yang cukup besar dengan rata-rata tahunan sebesar 2%, dibandingkan pajak hotel dengan rata-rata tahunan sebesar 0,09%. Rata-rata pajak hotel sebesar 130,6%, pajak restoran sebesar 136,2% dan pajak reklame sebesar 110,8% setiap tahunnya, hal ini menunjukkan bahwa kinerja pemungutan pajak hotel, pajak restoran dan pajak reklame di Kabupaten Ngawi sudah efektif.

Keterbatasan Penelitian

Saran Penelitian

Implikasi Penelitian

Dampak Pajak Hiburan dan Pajak Reklame Terhadap Pendapatan Asli Daerah Studi Kasus di Bapenda Kota Bogor. Pajak Restoran, Pajak Hiburan, Pajak Parkir dan Pajak Reklame untuk meningkatkan Pendapatan Asli Daerah (Pad) Kota Balikpapan. Karena penyebab turunnya penerimaan pajak hotel sebagian besar disebabkan oleh menurunnya wajib pajak yang membayar pajak hotel, kecuali pada tahun 2020 dan 2021 penurunan pajak hotel disebabkan oleh adanya pandemi di Indonesia, sehingga pemerintah menerapkan PSBB (Sosial Ekstensif). Pembatasan) yang mengakibatkan penurunan mobilitas masyarakat sehingga menyebabkan hotel sepi pengunjung.

Penyebab menurunnya penerimaan pajak restoran sama dengan pajak hotel, yaitu karena menurunnya pembayar pajak hotel dan karena adanya pandemi menyebabkan banyak tutupnya warung, kafe bahkan restoran sehingga berdampak pada penurunan penerimaan pajak restoran. pajak restoran. Penyebab menurunnya penerimaan pajak reklame ini disebabkan oleh menurunnya pelaporan wajib pajak atas reklame, selain itu juga karena adanya pandemi menyebabkan penurunan pajak reklame, hal ini disebabkan karena banyaknya toko yang tutup, jadi tidak ada perpanjangan kontrak antara pelanggan dan pemilik toko. Apalagi, banyak rambu pinggir jalan yang kosong karena tidak ada perpanjangan kontrak akibat pandemi Covid-19.

Pajak hotel, pajak restoran, dan pajak reklame masuk dalam kategori sangat efisien karena petugas patuh memungut tagihan dari wajib pajak, hampir setiap bulan petugas memungut, sehingga mengurangi kejadian keterlambatan pelaporan pajak.