I. Pendahuluan

Bagian pendahuluan ini memberikan latar belakang pentingnya penelitian pengaruh kompetensi dan independensi auditor terhadap kualitas audit, terutama dengan latar belakang skandal akuntansi yang melibatkan KAP besar. Diskusi ini menjabarkan celah penelitian dan relevansi terhadap permasalahan aktual dalam profesi akuntansi. Bagian ini juga menjelaskan rumusan masalah yang akan dikaji dalam penelitian, yaitu pengaruh kompetensi dan independensi auditor terhadap kualitas audit, serta pengaruh ukuran KAP sebagai variabel moderating. Tujuan penelitian untuk menganalisis pengaruh-pengaruh tersebut secara empiris juga dijelaskan dengan jelas.

1.1 Latar Belakang Penelitian

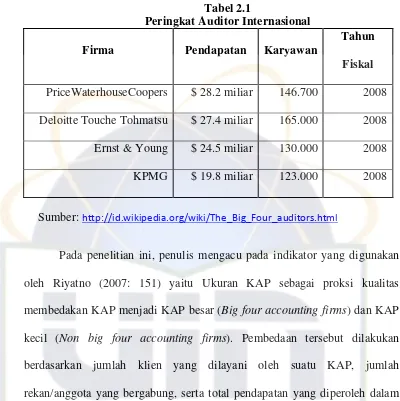

Sub-bab ini memaparkan skandal-skandal akuntansi besar baik di tingkat internasional maupun nasional sebagai pemicu penelitian. Kasus-kasus seperti Enron, WorldCom, dan Telkom dibahas untuk menunjukkan kerentanan kualitas audit meskipun dilakukan oleh KAP besar. Penulis menekankan pentingnya kompetensi dan independensi auditor dalam menjaga integritas laporan keuangan. Relevansi penelitian terhadap isu-isu terkini dalam dunia akuntansi dan kebutuhan akan kualitas audit yang tinggi dijelaskan secara rinci. Perbandingan dengan penelitian sebelumnya (M. Nizarul Alim, et al., 2007) mengenai perbedaan variabel moderating dan sampel penelitian juga diuraikan.

1.2 Perumusan Masalah

Sub-bab ini merumuskan pertanyaan penelitian secara spesifik dan terukur. Pertanyaan-pertanyaan penelitian diformulasikan berdasarkan latar belakang yang telah diuraikan sebelumnya. Perumusan masalah ini mengarahkan penelitian pada pengujian hipotesis yang akan diuji secara statistik. Rumusan masalah mencakup pengaruh kompetensi auditor, independensi auditor, dan ukuran KAP terhadap kualitas audit, serta pengaruh moderasi ukuran KAP terhadap hubungan antara kompetensi/independensi dengan kualitas audit.

1.3 Tujuan dan Manfaat Penelitian

Sub-bab ini menjabarkan tujuan penelitian yang ingin dicapai, yaitu menganalisis pengaruh-pengaruh yang telah dirumuskan dalam masalah penelitian. Tujuan penelitian ini dijabarkan secara detail dan spesifik untuk setiap variabel yang dikaji. Manfaat penelitian bagi berbagai pihak, termasuk KAP, auditor, pengguna laporan keuangan, dan peneliti selanjutnya, juga dijelaskan. Manfaat tersebut meliputi pengambilan keputusan yang lebih baik bagi KAP, peningkatan kualitas audit bagi auditor, peningkatan pemahaman bagi pengguna laporan keuangan, dan sumbangan bagi perkembangan pengetahuan di bidang akuntansi audit.

II. Tinjauan Pustaka

Bagian tinjauan pustaka ini memberikan landasan teoritis bagi penelitian. Kajian literatur yang komprehensif dilakukan untuk menjelaskan konsep-konsep kunci, yaitu audit, kompetensi auditor, independensi auditor, ukuran KAP, dan kualitas audit. Teori keagenan dibahas sebagai kerangka teoritis untuk memahami hubungan antara principal (pemegang saham), agen (manajemen), dan auditor. Tinjauan pustaka ini juga mencakup berbagai penelitian terdahulu yang relevan untuk memberikan konteks dan membandingkan dengan penelitian yang dilakukan.

2.1 Tinjauan Umum Atas Audit

Sub-bab ini mendefinisikan audit dan menjelaskan standar auditing (umum, pekerjaan lapangan, dan pelaporan). Penjelasan mengenai standar auditing ini penting sebagai acuan bagi evaluasi kualitas audit. Definisi audit yang berasal dari berbagai sumber, termasuk Arens, Elder, Beasley, dan Jusuf (2009), dan IAI (2001), diuraikan untuk memberikan pemahaman menyeluruh tentang konsep audit.

2.2 Teori Keagenan

Sub-bab ini membahas teori keagenan sebagai kerangka teoritis utama penelitian. Teori keagenan menjelaskan permasalahan asimetri informasi antara principal (pemegang saham) dan agen (manajemen), serta peran auditor sebagai pihak independen yang memeriksa laporan keuangan. Penjelasan mengenai bagaimana teori keagenan relevan dengan penelitian pengaruh kompetensi dan independensi auditor diuraikan dengan detail. Aspek asimetri informasi dan pentingnya independensi auditor dalam konteks teori keagenan dijelaskan secara rinci.

2.3 Kompetensi Auditor

Sub-bab ini mendefinisikan kompetensi auditor berdasarkan berbagai sumber dan literatur. Definisi kompetensi auditor dikaitkan dengan pendidikan, pengalaman, pelatihan, dan kemampuan teknis. Penelitian terdahulu mengenai pengaruh kompetensi terhadap kualitas audit dibahas dan dikaitkan dengan kerangka teoritis penelitian. Penekanan diberikan pada bagaimana kompetensi auditor berkontribusi terhadap kualitas audit yang dihasilkan. Penjelasan mengenai bagaimana kompetensi diukur dan pengaruhnya terhadap reputasi KAP juga dijelaskan.

2.4 Independensi Auditor

Sub-bab ini membahas konsep independensi auditor, meliputi independensi sikap mental dan independensi penampilan. Definisi independensi dari berbagai sumber, termasuk SPAP (2001), dijelaskan. Penelitian terdahulu mengenai faktor-faktor yang dapat mempengaruhi independensi auditor, seperti konflik kepentingan, tekanan dari klien, dan ukuran KAP, dibahas secara komprehensif. Penjelasan mengenai pentingnya independensi auditor untuk menjaga kualitas audit dan kredibilitas laporan keuangan diuraikan secara detail.

2.5 Ukuran Kantor Akuntan Publik (KAP)

Sub-bab ini menjelaskan bagaimana ukuran KAP diukur dan dikaitkan dengan kualitas audit. Penulis membahas berbagai perspektif mengenai hubungan antara ukuran KAP dan kualitas audit, termasuk penelitian DeAngelo (1981) yang menunjukkan hubungan positif antara ukuran KAP dan kualitas audit. Diskusi mencakup bagaimana reputasi dan sumber daya KAP mempengaruhi kualitas audit yang diberikan. Kriteria pengukuran ukuran KAP dan kaitannya dengan reputasi KAP dijelaskan secara rinci.

2.6 Kualitas Audit

Sub-bab ini mendefinisikan kualitas audit berdasarkan berbagai perspektif dan literatur. Definisi kualitas audit dikaitkan dengan ketepatan opini audit, ketaatan terhadap standar audit, dan kemampuan auditor dalam mendeteksi kesalahan dalam laporan keuangan. Penulis menjelaskan bagaimana kualitas audit dapat diukur dan dikaitkan dengan konsep-konsep seperti kompetensi dan independensi auditor. Penjelasan mengenai bagaimana kualitas audit diukur dan dikaitkan dengan kepuasan klien juga dijelaskan.

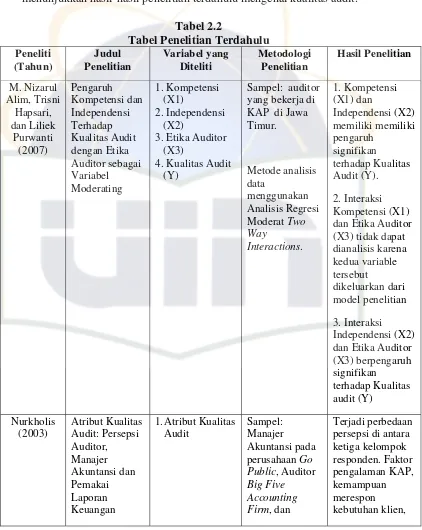

2.7 Penelitian Terdahulu

Sub-bab ini mereview penelitian-penelitian terdahulu yang relevan dengan topik penelitian. Penulis menyajikan ringkasan temuan-temuan penelitian tersebut dan mengidentifikasi kesamaan dan perbedaan dengan penelitian yang akan dilakukan. Review literatur ini membantu menetapkan kerangka teoritis dan metodologi penelitian. Penulis membandingkan temuan penelitian sebelumnya dengan penelitian yang sedang dilakukan dan menjelaskan perbedaan pendekatan yang digunakan.

2.8 Keterkaitan Antar Variabel

Sub-bab ini menjelaskan hubungan hipotesis antara variabel-variabel penelitian. Penulis menjelaskan bagaimana kompetensi dan independensi auditor secara individual dan bersama-sama berpengaruh terhadap kualitas audit. Peran ukuran KAP sebagai variabel moderating dalam mempengaruhi hubungan antara kompetensi/independensi dan kualitas audit dijelaskan. Penulis menjelaskan secara detail bagaimana variabel-variabel tersebut dihipotesiskan saling berhubungan dan bagaimana ukuran KAP memoderasi hubungan tersebut.

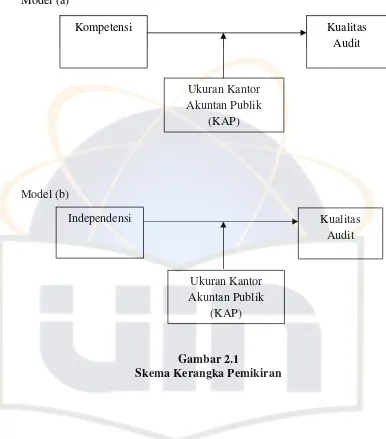

2.9 Kerangka Pemikiran dan Hipotesis

Sub-bab ini menyajikan kerangka pemikiran penelitian dalam bentuk diagram atau model. Kerangka pemikiran ini menggambarkan hubungan antara variabel-variabel penelitian dan arah pengaruhnya. Hipotesis-hipotesis penelitian yang akan diuji secara empiris dirumuskan secara jelas dan spesifik. Penulis memaparkan model penelitian dan hubungan antar variabel yang akan diuji, serta merumuskan hipotesis yang akan diuji berdasarkan kajian literatur dan kerangka teoritis.

III. Metodologi Penelitian

Bagian metodologi penelitian ini menjelaskan secara detail bagaimana penelitian dilakukan. Penjelasan ini mencakup desain penelitian, populasi dan sampel, metode pengumpulan data, dan metode analisis data. Penjelasan mengenai metode yang digunakan dalam penelitian penting untuk memastikan keabsahan dan keandalan hasil penelitian.

3.1 Ruang Lingkup Penelitian

Sub-bab ini menjelaskan batasan-batasan penelitian, seperti lokasi penelitian (Jakarta), populasi penelitian (auditor di KAP Jakarta), dan periode penelitian. Penjelasan mengenai batasan-batasan penelitian penting untuk memberikan gambaran yang jelas mengenai ruang lingkup penelitian.

3.2 Metode Penentuan Sampel

Sub-bab ini menjelaskan teknik pengambilan sampel yang digunakan, seperti metode sampling yang digunakan (misalnya, purposive sampling atau random sampling). Penjelasan mengenai cara penentuan sampel penelitian ini penting untuk mengetahui representasi sampel terhadap populasi.

3.3 Metode Pengumpulan Data

Sub-bab ini menjelaskan metode pengumpulan data yang digunakan, misalnya kuesioner. Penulis menjelaskan rincian mengenai instrumen pengumpulan data yang digunakan, termasuk isi kuesioner dan cara penyebarannya. Penjelasan mengenai bagaimana data dikumpulkan ini penting untuk memastikan validitas dan reliabilitas data.

3.4 Metode Analisis Data

Sub-bab ini menjelaskan metode analisis data yang digunakan, seperti analisis statistik deskriptif, uji validitas dan reliabilitas, uji asumsi klasik (multikolinearitas, heteroskedastisitas, dan normalitas), dan uji hipotesis (uji t dan uji F). Penjelasan mengenai metode analisis data ini penting untuk memastikan keakuratan dan validitas hasil penelitian. Penjelasan tentang teknik analisis data yang digunakan dalam menguji hipotesis dijelaskan secara detail.

3.5 Operasionalisasi Variabel Penelitian

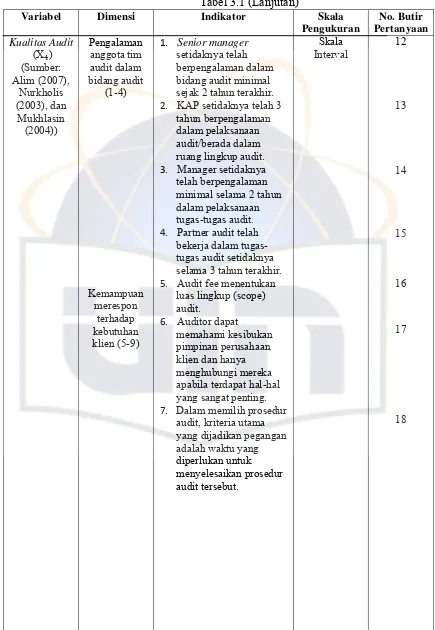

Sub-bab ini menjelaskan definisi operasional dari setiap variabel penelitian (kompetensi auditor, independensi auditor, ukuran KAP, dan kualitas audit). Definisi operasional ini menjelaskan bagaimana setiap variabel diukur dalam penelitian. Penulis menjelaskan secara rinci bagaimana masing-masing variabel diukur dalam penelitian, termasuk indikator yang digunakan untuk mengukur setiap variabel.

IV. Analisis dan Pembahasan

Bagian analisis dan pembahasan ini menyajikan hasil analisis data dan interpretasi temuan penelitian. Hasil analisis data disajikan dalam bentuk tabel dan grafik. Interpretasi temuan penelitian dikaitkan dengan kerangka teoritis dan penelitian terdahulu. Pembahasan ini menjawab pertanyaan penelitian dan menguji hipotesis yang telah dirumuskan.

4.1 Gambaran Umum Objek Penelitian

Sub-bab ini memberikan gambaran umum mengenai objek penelitian, termasuk lokasi dan waktu penelitian, serta karakteristik responden (jenis kelamin, pendidikan, jabatan, pengalaman kerja). Gambaran umum ini memberikan konteks bagi analisis data yang akan disajikan.

4.2 Hasil Uji Instrumen Penelitian

Sub-bab ini menyajikan hasil uji validitas dan reliabilitas instrumen penelitian (kuesioner). Hasil uji statistik deskriptif juga disajikan untuk memberikan gambaran mengenai data yang telah dikumpulkan. Penjelasan mengenai uji validitas dan reliabilitas instrumen penelitian ini penting untuk memastikan keakuratan dan reliabilitas data yang digunakan.

4.3 Hasil Uji Asumsi Klasik

Sub-bab ini menyajikan hasil uji asumsi klasik, yaitu uji multikolinearitas, uji heteroskedastisitas, dan uji normalitas data. Uji asumsi klasik ini penting untuk memastikan bahwa model regresi yang digunakan memenuhi syarat-syarat untuk menghasilkan estimasi yang tidak bias dan efisien.

4.4 Hasil Uji Hipotesis

Sub-bab ini menyajikan hasil pengujian hipotesis penelitian. Hasil uji statistik (uji t dan uji F) disajikan dan diinterpretasikan. Kesimpulan mengenai penerimaan atau penolakan hipotesis berdasarkan hasil uji statistik dijelaskan secara detail. Penulis menjelaskan interpretasi hasil pengujian hipotesis dan implikasinya terhadap pertanyaan penelitian.

4.5 Pembahasan

Sub-bab ini membahas implikasi dari temuan penelitian. Penulis membandingkan temuan penelitian dengan penelitian terdahulu dan memberikan penjelasan mengenai perbedaan dan persamaan temuan. Pembahasan ini memberikan interpretasi yang lebih dalam terhadap temuan penelitian dan menghubungkannya dengan teori dan studi sebelumnya.

V. Penutup

Bagian penutup ini menyimpulkan temuan penelitian dan memberikan keterbatasan penelitian. Kesimpulan ini merupakan jawaban atas pertanyaan penelitian dan sintesis dari seluruh pembahasan. Penulis juga memberikan implikasi dan saran untuk penelitian selanjutnya.

5.1 Kesimpulan

Sub-bab ini merangkum temuan penelitian dan memberikan kesimpulan berdasarkan hasil analisis data. Kesimpulan ini menjawab pertanyaan penelitian dan memberikan jawaban atas hipotesis yang telah diuji.

5.2 Keterbatasan Penelitian

Sub-bab ini menjelaskan keterbatasan-keterbatasan yang ada dalam penelitian, seperti keterbatasan sampel, metode pengumpulan data, atau variabel yang dikaji. Penulis menjelaskan batasan penelitian dan dampaknya terhadap generalisasi temuan penelitian.

5.3 Implikasi dan Saran

Sub-bab ini memberikan implikasi dari temuan penelitian bagi berbagai pihak (KAP, auditor, dan regulator). Saran untuk penelitian selanjutnya juga diberikan berdasarkan keterbatasan penelitian dan temuan yang dihasilkan. Penulis memberikan saran untuk penelitian selanjutnya berdasarkan keterbatasan dan temuan yang dihasilkan.