SKRIPSI

ANALISIS PENGARUH KINERJA BANK DAN EFISIENSI

OPERASIONAL TERHADAP PERTUMBUHAN LABA

PADA PERUSAHAAN PERBANKAN

DI BURSA EFEK INDONESIA

OLEH

SERLY PS HAREFA

070502103

PROGRAM STUDI STRATA I MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

Penelitian ini berjudul “ Analisis Pengaruh Kinerja Bank dan Efisiensi Operasional terhadap Pertumbuhan Laba pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”. Penelitian ini menggunakan data seri tahun 2006 sampai dengan tahun 2009. Tujuan penelitian adalah untuk mengetahui pengaruh kinerja bank (CAR, ROA, LDR, LAR) dan efisiensi operasional (BO/PO) terhadap pertumbuhan laba pada bank yang terdaftar di Bursa Efek Indonesia.

Metode penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik. Data yang ada diproses dengan menggunakan software pengolahan data statistik yaitu SPSS 16.00 for windows. Hasil estimasi menunjukkan adanya pengaruh antara rasio kinerja bank ( CAR, ROA, LDR, LAR) dan efisiensi operasional (BO/PO) dengan pertumbuhan laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dari tahun 2006 sampai 2009.

Hasil penelitian secara simultan, variabel Capital Adequacy Ratio (CAR), Return on Assets Ratio (ROA), Loan to Deposit Ratio (LDR), Loan to Asset Ratio (LAR), dan Beban Operasional / Pendapatan Operasional (BO/PO) berpengaruh segnifikan terhadap pertumbuhan laba bank. Hasil penelitian secara parsial, variabel Loan to Asset Ratio (LAR) memiliki pengaruh yang signifikan terhadap Pertumbuhan Laba sedangkan variabel Capital Adequacy Ratio (CAR), Return on Assets (ROA), Loan to Deposit Ratio (LDR), dan Biaya Operasional/Pendapatan Operasional (BO/PO) tidak berpengaruh terhadap Pertumbuhan Laba.

Kata Kunci: Capital Adequacy Ratio (CAR), Return on Assets (ROA), Loan to Deposit Ratio (LDR), Loan to Asset Ratio (LAR), Biaya

ABSTRACT

This search is titled ” Analysis Over the Influence of Bank’s Performance and Operational Efficiency on The Profit Growth of Banking Company Listed in Bursa Efek Indoensia” include from 2006 until 2009. The goal of this search is to have insight about the bank’s performance (CAR, ROA, LDR, LAR) and operational efficiency on profit growth in banking company listed in Bursa Efek Indonesia.

The search method uses descriptive analysis method and statistic analysis method. Data is procceded by software SPSS 16.00 for windows. The result estimation is that there influence between bank’s performance ratio ( CAR, ROA, LDR, LAR ) and operational efficiency on profit growth in banking company in Bursa Efek Indonesia from 2006 until 2009.

The results show that simultaneously all independent variables, Capital Adequacy Ratio (CAR), Return on Assets Ratio (ROA), Loan to Deposit Ratio (LDR), Loan to Asset Ratio (LAR), and Operational Efficiency (BO/PO) influence on profit growth in banking company. The result show that parcially Loan to Asset Ratio (LAR) influence on profit growth, but Capital Adequacy Ratio (CAR), Return on Assets (ROA), Loan to Deposit Ratio (LDR), and operational efficiency (BO/PO) hasn’t influence on profit growth.

KATA PENGANTAR

Pujian dan syukur penulis ucapkan kepada Tuhan Yesus Kristus atas pertolongan,

penyertaan, dan hikmat pengetahun yang dianugrahkan-Nya, penulis dapat

menyelesaikan penyusunan skripsi ini yang berjudul: “ANALISIS PENGARUH

KINERJA BANK DAN EFISIENSI OPERASIONAL TERHADAP

PERTUMBUHAN LABA PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA’’. Penulisan skripsi ini

merupakan salah satu syarat untuk menyelesaikan pendidikan di Fakultas

Ekonomi Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi.

Penulis mengucapkan terimakasih kepada semua pihak yang telah banyak

membantu, memberikan arahan dan masukan demi kesempurnaan skripsi ini, dan

ucapan terimakasih itu penulis ucapkan kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, M.E selaku Ketua Departemen Manajemen Fakultas

Ekonomi Universitas Sumatera Utara sekaligus sebagai Dosen Penguji I yang

telah membantu memberikan arahan dalam penyelesaian skripsi ini.

3. Ibu Dr. Endang Sulistya Rini, M.Si selaku Ketua Program Studi Departemen

Manajemen Universitas Sumatera Utara.

4. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Jurusan Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dr.Yeni Absah, M.Si selaku dosen wali yang telah banyak memberikan

6. Bapak Drs. Syahyunan M.Si selaku dosen pembimbing yang telah

meluangkan waktunya untuk membimbing dan mengarahkan penulis dalm

menyelesaikan skripsi ini.

7. Ibu Dra. Nisrul Irawaty, MBA selaku Dosen Penguji II yang telah meluangkan

waktunya dalam memberikan saran dan kritik demi kesempurnaan skripsi ini.

8. Seluruh Dosen dan Civitas Akademik di Fakultas Ekonomi Universitas

Sumatera Utara yang telah memberikan bekal pengetahuan sehingga penulis

dapat menyelesaikan pendidikan dan penulisan skripsi ini dengan baik.

9. Seluruh Staf dan Pegawai di Fakultas Ekonomi Universitas Sumatera Utara

yang telah membantu penulis dalam hal penyelesaian administrasi selama

masa pendidikan dan penyelesaian skripsi ini.

10.Orangtua terkasih F. Harefa dan R. Harefa, abang Soniman Harefa, adek

Cornelius Harefa, Priska Harefa, dan Zabdiel Harefa, serta nenek tercinta yang

selalu memberi dukungan sepenuhnya dalam doa dan semangat untuk

menyelesaikan skripsi ini.

11.Keluarga bapak talu dan mama talu, serta bapak sakhi dan tante yang telah

banyak mendukung dan membantu serta mengiringi dalam doa sehingga dapat

menyelesaikan skripsi ini.

12.UKM KMK USU khususnya UP-Fakultas Ekonomi yang telah memberi

dukungan untuk tetap setia melayani Tuhan ditengah kesibukan mengerjakan

skripsi.

13.Kelompok Tumbuh Bersama (KTB) Joyful, Bang Gomgom Manurung,

Pratiwina, Ira Wicaca, dan Novita, terimaksih buat semangat dan doanya

14.Adek-adek kelompok kecil, Kharis, Jenni, dan Yolanda, terimakasih buat

doanya serta kesetiaannya dalam Tuhan, dan terus berkarya buat Dia.

15.Teman-teman satu bimbingan, terimakasih buat waktunya untuk belajar

bersama dan tetap semangat untuk meraih yang terbaik.

16.Teman-teman stambuk 2007, yang telah memberi semangat dan dukungan

dalam menyelesaikan skripsi ini. Khususnya teman-teman konsentrasi

manajemen keuangan, Mega, Venny Berenk, Rina, Yanti, Tommy Jansen,

Roby Ketaren, terimakasih atas bantuan dan masukannya, semoga tetap

semangat dan sukses buat masa depannya.

17.Untuk semua pihak yang tidak dapat disebutkan satu persatu, yang telah

banyak membantu, terlebih buat dukungan doanya, terimakasih dan semoga

Tuhan dapat memberi kesuksesan baik dalam pekerjaan dan juga dalam studi.

Penulis juga menyadari bahwa dalam skripsi ini masih terdapat banyak

kekurangan baik dari segi isi maupun penyajian. Penulis sangat mengharapkan

kritik dan saran yang membangun demikesempurnaan skripsi ini.

Akhir kata, semoga skripsi ini dapat bermanfaat.

Medan, April 2011

Hormat Penulis

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1Uraian Teoritis ………... 8

2.2Penelitian Terdahulu ... 23

2.3Kerangka Konseptual ……….. 24

2.4Hipotesis ……….. 28

BAB III METODE PENELITIAN 3.1Jenis Penelitian ……….... 29

BAB IV HASIL DAN PEMBAHASAN 4.1Gambaran Perusahaan ………... 39

4.2Hasil Penelitian ……….... 61

4.3Pembahasan ………... 82

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ……….. 87

5.2 Saran …….……… 88

DAFTAR PUSTAKA ……….. 89

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Perkembangan Rata-Rata dari CAR, ROA, LDR,

LAR, BOPO dan Pertumbuhan Laba

Tahun 2006-2009 (dalam %) ………...… 4

Tabel 2.1 Skala Predikat Capital Adequaci Ratio……… 14

Tabel 2.2 Skala Predikat Return on Assets ……….. 15

Tabel 2.3 Skala Predikat Loan to Deposit Ratio ………. 17

Tabel 2.4 Skala Predikat Beban Operasional / Pendapatan Operasional ……….. 19

Tabel 3.1 Proses Pemilihan Target Populasi ... 32

Tabel 3.2 Target Populasi Perusahaan Perbankan Yang Diteliti ………. 33

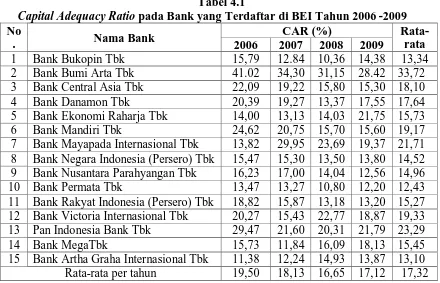

Tabel 4.1 Capital Adequacy Ratio pada Bank yang Terdaftar di BEI Tahun 2006-2009 ………. 61

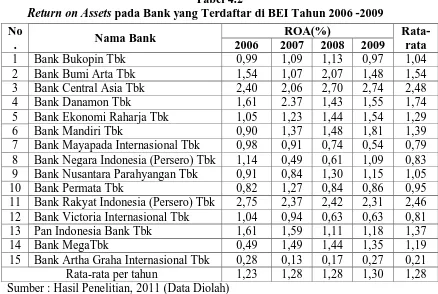

Tabel 4.2 Return on Assets pada Bank yang Terdaftar di BEI Tahun2006-2009 ……… 63

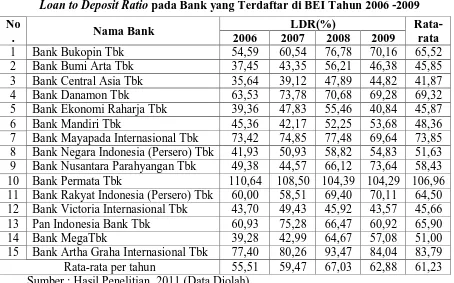

Tabel 4.3 Loan to Deposit Ratio pada Bank yang Terdaftar di BEI Tahun 2006-2009 ………. 65

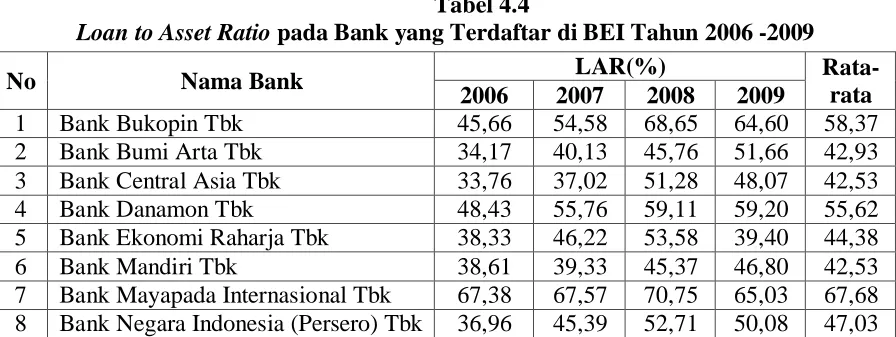

Tabel 4.4 Loan to Asset Ratio pada Bank yang Terdaftar di BEI Tahun 2006-2009 ………. 67

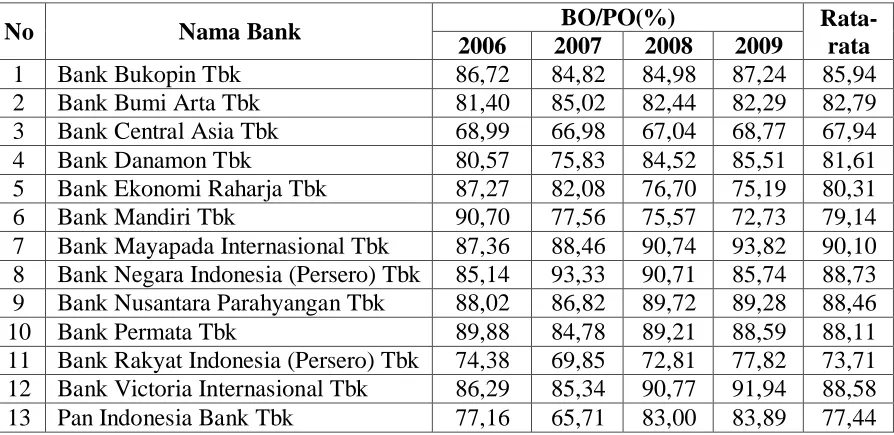

Tabel 4.5 Beban Operasional / Pendapatan Operasional pada Bank yang Terdaftar di BEI Tahun 2006-2009 ……... 69

No. Tabel Judul Halaman

Tabel 4.7 Hasil Uji Kolmogorv- Sminorv ……….. 76

Tabel 4.8 Hasil Uji Multikolinearitas ………. 77

Tabel 4.9 Hasil Uji Autokorelasi ……… 79

Tabel 4.10 Hasil Uji – F ……… 80

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... .. 27

Gambar 4.1 Histogram ……… 75

Gambar 4.2 Normal P-Plot ………. 75

ABSTRAK

Penelitian ini berjudul “ Analisis Pengaruh Kinerja Bank dan Efisiensi Operasional terhadap Pertumbuhan Laba pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”. Penelitian ini menggunakan data seri tahun 2006 sampai dengan tahun 2009. Tujuan penelitian adalah untuk mengetahui pengaruh kinerja bank (CAR, ROA, LDR, LAR) dan efisiensi operasional (BO/PO) terhadap pertumbuhan laba pada bank yang terdaftar di Bursa Efek Indonesia.

Metode penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik. Data yang ada diproses dengan menggunakan software pengolahan data statistik yaitu SPSS 16.00 for windows. Hasil estimasi menunjukkan adanya pengaruh antara rasio kinerja bank ( CAR, ROA, LDR, LAR) dan efisiensi operasional (BO/PO) dengan pertumbuhan laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dari tahun 2006 sampai 2009.

Hasil penelitian secara simultan, variabel Capital Adequacy Ratio (CAR), Return on Assets Ratio (ROA), Loan to Deposit Ratio (LDR), Loan to Asset Ratio (LAR), dan Beban Operasional / Pendapatan Operasional (BO/PO) berpengaruh segnifikan terhadap pertumbuhan laba bank. Hasil penelitian secara parsial, variabel Loan to Asset Ratio (LAR) memiliki pengaruh yang signifikan terhadap Pertumbuhan Laba sedangkan variabel Capital Adequacy Ratio (CAR), Return on Assets (ROA), Loan to Deposit Ratio (LDR), dan Biaya Operasional/Pendapatan Operasional (BO/PO) tidak berpengaruh terhadap Pertumbuhan Laba.

Kata Kunci: Capital Adequacy Ratio (CAR), Return on Assets (ROA), Loan to Deposit Ratio (LDR), Loan to Asset Ratio (LAR), Biaya

ABSTRACT

This search is titled ” Analysis Over the Influence of Bank’s Performance and Operational Efficiency on The Profit Growth of Banking Company Listed in Bursa Efek Indoensia” include from 2006 until 2009. The goal of this search is to have insight about the bank’s performance (CAR, ROA, LDR, LAR) and operational efficiency on profit growth in banking company listed in Bursa Efek Indonesia.

The search method uses descriptive analysis method and statistic analysis method. Data is procceded by software SPSS 16.00 for windows. The result estimation is that there influence between bank’s performance ratio ( CAR, ROA, LDR, LAR ) and operational efficiency on profit growth in banking company in Bursa Efek Indonesia from 2006 until 2009.

The results show that simultaneously all independent variables, Capital Adequacy Ratio (CAR), Return on Assets Ratio (ROA), Loan to Deposit Ratio (LDR), Loan to Asset Ratio (LAR), and Operational Efficiency (BO/PO) influence on profit growth in banking company. The result show that parcially Loan to Asset Ratio (LAR) influence on profit growth, but Capital Adequacy Ratio (CAR), Return on Assets (ROA), Loan to Deposit Ratio (LDR), and operational efficiency (BO/PO) hasn’t influence on profit growth.

BAB I

PENDAHULUAN

1.1Latar Belakang

Perbankan adalah salah satu lembaga keuangan yang memiliki peranan

dalam sistem keuangan di Indonesia. Pengertian bank menurut Undang-Undang

No.7 tahun 1992 tentang perbankan sebagaimana telah diubah dengan

Undang-Undang No. 10 tahun 1998 dalam pasal 1 angka 2, bank adalah suatu badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya dalam bentuk kredit dan atau bentuk-bentuk lainnya, dalam

rangka meningkatkan taraf hidup rakyat banyak. Melalui kegiatan perkreditan dan

berbagai jasa yang diberikan, bank melayani kebutuhan pembiayaan serta

memperlancar sistem pembayaran bagi semua sektor perekonomian. Menurut

Hermansyah (2005:18), salah satu pilar penting untuk mendukung kesinambungan

pelaksanaan pembangunan nasional Indonesia yang disesuaikan dengan kebijakan

moneter dengan tujuan yang dititikberatkan pada upaya mencapai dan memelihara

stabilitas nilai rupiah adalah sistem perbankan dan keuangan yang sehat dan

efisien.

Perbankan di Indonesia mempunyai tujuan yang strategis. Dalam pasal 4

Undang-Undang Perbankan tahun 1992, tujuan perbankan adalah menunjang

pelaksanaan pembangunan nasional untuk meningkatkan pemerataan,

pertumbuhan ekonomi, dan stabilitas nasional menuju peningkatan kesejahteraan

masyarakat.

Sesuai dengan pasal tersebut, perbankan sangat berperan aktif dalam

dalam bentuk kredit kepada masyarakat telah membantu penyediaan modal usaha

sehingga dapat mengerakkan sektor riil. Pergerakan sektor riil yang semakin baik

akan berpengaruh terhadap meningkatnya pendapatan nasional.

Di Indonesia, awalnya pada tahun1980-an dan 1990-an terjadi perubahan

di dunia perbankan. Setiap bank telah memiliki kebebasan untuk mencari nasabah

sendiri. Hal ini didukung oleh ketetapan pemerintah dengan mengeluarkan Paket

Kebijakan Oktober 1988 (Pakto 88) dan UU RI No.7 tahun 1992 yang membuat

perbankan berkembang pesat. Kebijakan ini ditandai dengan lahirnya bank-bank

swasta yang baru, dan menawarkan berbagai jenis produk perbankan seperti

deposito, giro, tabungan, dll kepada masyarakat luas. Untuk memenuhi kebutuhan

peminjam dana, bank menawarkan produk dalam bentuk kredit sebagai sumber

pendapatan dari kegiatan operasionalnya.

Melihat peranan bank yang sangat strategis dalam perekonomian negara,

maka perlu pengawasan khusus untuk tetap mempertahankan tingkat kesehatan

dan kestabilan bank. Penilaian dan pengawasan ini diatur dalam pasal 29 ayat 2

Undang-undang Perbankan tahun 1992 dengan beberapa ketentuan bahwa

pengawasan dilakukan oleh bank sentral (Bank Indonesia) dan bank wajib

memperhatikan aspek permodalan, kualitas asset, kualitas manajemen,

rentabilitas, likuiditas, solvabilitas, dan aspek lain yang berhubungan dengan

usaha bank.

Seiring perkembangan bank yang pesat, tentu saja memunculkan

persaingan yang ketat pula diantara bank, seperti penetapan tingkat suku bunga

bank. Hal ini telah menciptakan kondisi pasar yang dinamis sehingga menuntut

dalam sistem perbankan nasional. Usaha-usaha yang dilakukan bank ini otomatis

merangsang pertumbuhan laba perbankan.

Berdasarkan informasi dari sumber

kondisi keuangan sempat surut akibat efek krisis global. Tetapi penghasilan yang

dicapai dapat cepat terobati. Angka penurunannyapun relatif tidak besar berkisar

antara 8%-9%. Bandingkan dengan keuntungan yang berhasil diterima seperti

pada 2006 mencapai Rp 28,33 triliun, atau tumbuh sekitar 16% dari tahun 2005

yang bernilai Rp 24,89 triliun. Bahkan pada tahun berikutnya 2007, laba bersih

perbankan nasional terus meningkat menjadi 23,6%, dengan nilai keuntungan

yang berhasil dibukukan sebesar Rp 35,015 triliun. Angka ini pun setelah

dikurangi oleh pajak.

Berdasarkan informasi dari situs

tahun 2009 adalah Rp 41,39 triliun atau melompat 20% dari tahun 2008.

Peningkatan laba ini bersumber dari pendapatan bunga kredit perbankan yang

memiliki marjin besar antara bunga kredit dan bunga deposito (dana). Jika pada

Januari 2009, terdapat rentang hanya 3,66% tetapi pada November 2009 terus

melebar hingga mencapai 5,78%.

Kita tidak dapat memungkiri jika pertumbuhan laba ini sungguh baik,

bahkan peran kinerja perbankan Indonesia menjadi salah satu pilar untuk

menopang perekonomian domestik. Menurut Dendawijaya (2005), ada tiga

analisis rasio keuangan yang dapat mengukur kinerja bank yaitu rasio solvabilitas,

rasio rentabilitas, dan rasio likuiditas. Ketiga rasio ini dapat digunakan untuk

mengetahui kemampuan bank dalam menghasilkan dan meningkatkan laba

ratio, rasio rentabilitas dihitung dengan return on assets, dan rasio likuiditas

dihitung dengan menggunakan loan to deposit ratio dan loan to asset ratio. Selain

itu, untuk mengukur tingkat efisiensi operasional bank yang juga mempengaruhi

perolehan laba pada perbankan, dihitung dari perbandingan beban operasional

terhadap pendapatan operasional.

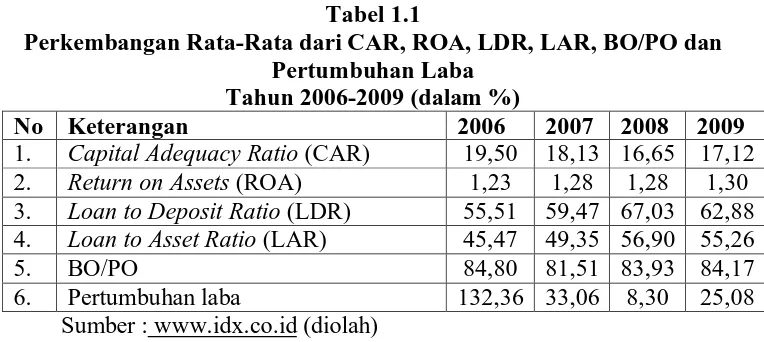

Rata-rata perkembangan dari faktor-faktor yang mempengaruhi laba

perbankan yaitu Capital Adequacy Ratio, Return on Assets, Loan to Deposit

Ratio, Loan to Asset Ratio, beban operasional terhadap pendapatan operasional,

pertumbuhan laba selama tahun 2006 sampai 2009, dapat dilihat dari tabel berikut

ini:

Tabel 1.1

Perkembangan Rata-Rata dari CAR, ROA, LDR, LAR, BO/PO dan Pertumbuhan Laba

Sumber : www.idx.co.id (diolah)

Dari Tabel 1.1 diatas dapat dilihat bahwa rata-rata pertumbuhan capital

adequacy ratio dari tahun 2006-2008 mengalami penurunan dan tahun 2009

mengalami pertumbuhan tetapi tidak terlalu signifikan yaitu sebesar 0,47%.

Sementara itu pada return on assets rata-rata pertumbuhan nilai ROA terjadi di

setiap tahun. Selain itu, dari posisi kredit (loans) yang diberikan kepada pihak

ketiga yang dilihat dari rata-rata pertumbuhan loan to deposit ratio dari tahun

dari tahun sebelumnya. Sedangkan dari posisi kredit dengan menggunakan

jaminan sejumlah aset dapat dilihat bahwa pertumbuhan LAR dari tahun

2006-2009 mengalami perubahan yang tidak terlalu signifikan. Sementara itu pada rasio

perbandingan antara beban operasional dengan pendapatan operasional (BO/PO),

rata-rata pertumbuhan setiap tahun tetap berada dalam posisi sehat meskipun

mengalami fluktuasi namun tidak terlalu signifikan. Pertumbuhan laba yang

terjadi dari tahun 2006-2009 dengan membandingkan CAR, ROA, LDR, LAR,

dan BO/PO, terjadi perubahan yang signifikan di setiap tahunnya. Bahkan tahun

2008, rata-rata pertumbuhannya sangat rendah.

Berdasarkan informasi dari

ke tahun secara perlahan naik seperti pada 2004 total kredit masih Rp 559,47

triliun, kemudian pada 2005 dan 2006 juga bertambah dari Rp 695,64 triliun

menjadi Rp 792, 29 triliun. Tetapi pertumbuhan yang cukup menggembirakan

terjadi pada tahun-tahun berikutnya yakni 2007 dan 2008, di mana posisi kredit

yang dicairkan telah mencapai Rp l.002,1 triliun kemudian Rp l.307,69 triliun.

Meskipun pada tahun 2009 bank tampaknya sedikit menyalurkan kredit hingga

total kredit yang di kucurkan naik tipis menjadi Rp l.366,08 triliun.Perkembangan

pinjaman oleh perbankan selama beberapa tahun terakhir mencapai nilai nominal

yang meningkat. Jika tahun 2007 kenaikan nominal Rp 210 trilyun, tahun 2008

kenaikan sekitar Rp 300 trilyun, namun sampai dengan September 2009 pinjaman

baru tumbuh Rp 64 trilyun. Dalam beberapa tahun terakhir, secara keseluruhan,

total asset Perbankan tumbuh sekitar 15% sampai 17% per tahun, pertumbuhan

Berdasarkan data diatas dimana laba terus mengalami perubahan dan juga

untuk mengetahui pengaruh faktor-faktor yang mempengaruhinya serta menyadari

peran perbankan dalam perekonomian negara, maka peneliti tertarik untuk

melakukan penelitian yang berjudul “Analisis Pengaruh Kinerja Bank dan

Efisiensi Operasional Terhadap Pertumbuhan Laba pada Perusahaan

Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI)”.

1.2Perumusan Masalah

Berdasarkan latar belakang, maka dapat ditarik

permasalahan-permasalahan yang timbul dalam penelitian ini adalah adakah pengaruh Capital

Adequacy Ratio (CAR), Return on Assets (ROA), Loan to Deposit Ratio (LDR),

Loan to Assets Ratio (LAR), dan efisiensi operasional (BO/PO) terhadap

pertumbuhan laba pada bank yang terdaftar di Bursa Efek Indonesia.

1.3Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis

pengaruh Capital Adequacy Ratio (CAR), Return on Assets (ROA), Loan to

Deposit Ratio (LDR), Loan to Assets Ratio (LAR), dan Beban Operasional

terhadap Pendapatan Operasional (BO/PO) terhadap pertumbuhan laba pada bank

yang terdaftar di Bursa Efek Indonesia.

1.4Manfaat Penelitian

a. Bagi perusahaan emiten (bank), sebagai bahan pertimbangan dalam

sehingga kinerjanya akan dinilai sehat oleh Bank Indonesia pada khususnya

dan masyarakat pada umumnya.

b. Bagi peneliti, untuk mengetahui cara menilai kinerja perbankan yang sehat

dan meningkatkan wawasan tentang kondisi perbankan di Indonesia.

c. Bagi peneliti selanjutnya, sebagai bahan kajian atau referensi untuk

BAB II

TINJAUAN PUSTAKA

2.1Uraian Teoritis

2.1.1 Analisis Rasio Keuangan Bank

Analisis rasio keuangan merupakan analisis dengan jalan membandingkan

satu pos dengan pos laporan keuangan lainnya baik secara individu maupun

bersama-sama guna mengetahui hubungan diantara pos-pos tertentu baik dalam

neraca maupun laporan laba-rugi (Abdullah, 2003:124). Menurut Riyadi

(2004:137), rasio keuangan adalah hasil perhitungan antara dua macam data

keuangan bank, yang digunakan untuk menjelaskan hubungan antara kedua data

keuangan tersebut yang pada umumnya dinyatakan secara numerik, baik dalam

persentase atau kali. Masing-masing rasio harus memiliki tujuan sehingga tidak

akan ditemukan batasan yang jelas dan tegas berapa rasio yang terdapat pada

setiap aspek yang dianalisis. Menurut Kasmir (2008:122), rasio keuangan

merupakan perbandingan angka-angka dalam laporan keuangan dengan

melakukan perbandingan antar komponennya sehingga menjadi angka dalam satu

periode atau beberapa periode.

Perbankan merupakan bisnis jasa yang tergolong dalam industri

"kepercayaan" dan mempunyai rasio-rasio keuangan yang khas. Analisis rasio

keuangan banyak digunakan oleh calon investor. Sebenarnya analisis ini

didasarkan pada hubungan antar pos dalam laporan keuangan perusahaan yang

akan mencerminkan keadaan keuangan serta hasil dari operasional perusahaan.

Analisa srasio keuangan maka dapat digunakan untuk membandingkan rasio saat

rasio keuangan diurutkan dalam beberapa periode tahun analisis dapat

mempelajari komposisi perubahan dan menentukan apakah terdapat perbaikan

atau penurunan dalam kondisi keuangan dan kinerja perusahaan. Rasio-rasio

keuangan perbankan yang berhubungan dengan kinerja perusahaan perbankan

adalah rasio likuiditas, rasio solvabilitas, dan rasio rentabilitas.

Rasio solvabilitas adalah analisis yang digunakan untuk mengukur

kemampuan bank dalam memenuhi kewajiban jangka panjangnya atau

kemampuan bank untuk memenuhi kewajiban-kewajiban jika terjadi likuiditas

bank (Dendawijaya, 2005:120). Disamping itu, rasio ini digunakan untuk

mengetahui perbandingan antara volume (jumlah) dan yang diperoleh dari

berbagai hutang (jangka pendek dan jangka panjang) serta sumber lain di luar

modal bank sendiri dengan volume penanaman dana tersebut pada berbagai jenis

aktiva yang dimiliki bank. Rasio ini bertujuan untuk mengetahui kemampuan

kecukupan modal bank dalam mendukung kegiatan bank secara efisien.

Rasio likuiditas adalah analisis yang dilakukan untuk mengetahui

kemampuan bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau

kewajiban yang sudah jatuh tempo (Dendawijaya, 2005:114). Dimensi konsep

rasio likuiditas mencerminkan ukuran-ukuran kinerja manajemen ditinjau dari

sejauh mana menajemen mampu mengelola modal kerja yang didanai dari utang

lancar dan saldo kas perusahaa. Tingkat likuiditas yang tinggi menunjukkan

kemampuan melaunasi utang jangka pendek semakin tinggi pula.

Rasio rentabilitas menggambarkan kinerja fundamental perusahaan

ditinjau dari tingkat efisiensi dan efektivitas operasi perusahaan dalam

mengukur tingkst kesehatan bank. Dalam perhitungannya, biasanya dicari

hubungan timbal balik antarpos, yang terdapat pada laporan laba rugi bank

dengan pos-pos pada neraca bank guna memperoleh berbagai indikasi yang

bermanfaat dalam mengukur tingkat efisiensi dan profitabilitas bank yang

bersangkutan (Dendawijaya, 2005:118).

Masalah efisiensi berkaitan dengan masalah pengendalian biaya. Efisiensi

operasional berarti biaya yang dikeluarkan untuk menghasilkan keuntungan lebih

kecil daripada keuntungan yang diperoleh dari penggunaan aktiva tersebut.

Sebuah bank dituntut untuk memperhatikan masalah efisiensi karena

meningkatnya persaingan bisnis dan standar hidup konsumen. Selain itu efisiensi

operasional dapat dicapai mengurangi biaya dan meningkatkan output perusahaan

(Koch, 2003:210). Bank yang tidak mampu memperbaiki tingkat efisiensi

usahanya maka akan kehilangan daya saing baik dalam hal mengerahkan dana

masyarakat maupun dalam hal penyaluran dana tersebut dalam bentuk modal

usaha. Efisiensi operasional dapat ditinjau dari biaya operasional dengan

pendapatan operasional bank.

2.1.2 Capital Adequacy Ratio (CAR)

Modal bank bukan saja sebagai salah satu sumber penting dalam

memenuhi kebutuhan dana bank, tetapi juga posisi modal bank akan

mempengaruhi keputussan-keputusan manajemen dalam hal pencapaian tingkat

laba, di satu pihak dan kemungkinan timbulnya resiko di pihak lain. Besar

kecinya permodalan bank akan mempengaruhi tingkat kepercayaan masyarakat

Berdasarkan pendekatan pada neraca bank, modal dapat dibedakan

menjadi (Abdullah, 2003:56) :

a) Modal inti

Modal inti bank terdiri dari :

1. Modal disetor, adalah modal yang disetor secara efektif oleh pemiliknya

terdiri atas simpanan pokok dan simpanan wajib

2. Laba ditahan, adalah saldo laba bersih setelah dikurangi pajak yang oleh

rapat umum pemegang saham atau rapat anggota diputuskan untuk tidak

dibagikan.

3. Laba tahun lalu, adalah laba bersih tahun-tahun lalu setelah dikurangi

pajak dan belum ditentukan penggunaannya oleh rapat umum pemegang

saham atau rapat anggota.

4. Laba tahun berjalan, adalah laba yang diperoelh dalam tahun buku

berjalan setelah dikurangi taksiran utang pajak.

5. Agio saham, adalah selisih lebih setoran modal yang diterima oleh bank

sebagai akibat dari harga saham yang melebihi nilai nominalnya.

6. Cadangan umum, adalah cadangan yang dibentuk dari penyisihan laba

ditahan setelah dikurangi pajak.

7. Cadangan tujuan, adalah bagian laba setelah dikurangi pajak untuk

tujuan tertentu.

8. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya

dikonsolidasikan, adalah modal inti anak perusahaan setelah

dikompensasikan dengan penyertaan bank pada anak perusashaan

b) Modal pelengkap

Modal pelengkap terdiri atas cadangan-cadangan yang tidak dibentuk

dari laba setelah pajak dan pinjaman yang sifatnya dapat dipersamakan dengan

modal. Beberapa modal pelengkap antar lain (Dendawijaya, 2005:40) :

1. Cadangan revaluasi aktiva tetap, adalah cadangan yang dibentuk dari

selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan dari

Direktorat Jenderal Pajak.

2. Cadangan penghapusan aktiva yang diklasifikasikan, adalah cadangan

yang dibentuk dengan cara membebani laba rugi tahun berjalan.

3. Modal kuasi, adalah modal yang didukung oleh instrumen atau warkat

yang memiliki sifat seperti modal.

4. Pinjaman subordinasi, adalah pinjaman yang harus memenuhi berbagai

syarat, seperti ada perjanjian tertulis antara bank dan pemberi pinjaman

mendapat persetujuan dari BI.

Capital Adequacy Ratio (CAR) adalah indikator penilaian dari aspek

permodalan pada perusahaan perbankan. Adapun fungsi penilaian modal pada

bank antara lain (Harmono, 2009:115) :

a) Ukuran kemampuan bank untuk menyerap kerugian-kerugian yang tidak

dapat dihindarkan.

b) Alat pengukur besar kecilnya kekayaan bank atau kekayaan yang dimiliki

oleh para pemegang saham.

c) Untuk memungkinkan manajemen bank bekerja dengan efisien sesuai

Salah satu fungsi modal (CAR) adalah untuk memenuhi standar modal

minimum. Ketentuan tentang modal minimum bank umum yang berlaku di

Indonesia mengikuti standar Bank for International Settlements (BIS).

Persentase kebutuhan modal minimum yang diwajibkan BIS ini disebut

Capital Adequacy Ratio (Dendawijaya, 2005:40).

Berdasarkan ketentuan Bank Indonesia, bank dinyatakan sehat harus

memiliki CAR paling sedikit sebesar 8%. Hal ini didasarkan pada ketentuan

BIS. Nilai kredit dihitung untuk CAR=o% atau negatif, nilai kredit = 0, untuk

setiap kenaikan 0,1% nilai kredit ditambah 1 dengan nilai maksimum 100.

Bobot CAMEL untuk rasio kecukupan modal (CAR) adalah 25% (Harmono,

2009:116).

Perhitungan kebutuhan modal minimum bank

Perhitungan didasarkan pada rasio atau perbandingan antara modal

yang dimiliki bank dan jumlah aktiva tertimbang menurut resiko (ATMR).

ATMR merupakan penjumlahan ATMR aktiva neraca (aktiva yang tercantum

dalam neraca) dan ATMR administrasi (aktiva yang bersifat administrasi).

Langkah-langkah perhitungan penyediaan modal minimum bank

sebagai berikut:

1. ATMR aktiva neraca dihitung dengan cara mengalikan nilai nominal

masing-masing aktiva yang bersangkutan dengan bobot resiko dari

masing-masing pos aktiva neraca tersebut.

2. ATMR aktiva administrasi dihitung dengan cara mengalikan nilai nominal

rekening administratif yang bersangkutan dengan bobot resiko dari

3. Total ATMR= ATMR aktiva neraca + ATMR aktiva administratif.

4. Rasio modal bank dihitung dengan cara membandingkan antara modal

bank (modal inti + modal pelengkap) dan total ATMR. Rasio tersebut

dapat dirumuskan sebagai berikut (Harmono, 2009:116) :

CAR= x 100%

Skala predikat kesehatan bank, rasio CAR untuk permodalan bank

sebagai berikut (Harmono, 2009:116) :

Tabel 2.1

Skala predikat Capital Adequacy Ratio

No Predikat Rasio CAR Sumber : Harmono (2009)

2.1.3 Return on Assets (ROA)

Pada umumnya, untuk memantapkan posisinya di dunia perbankan, bank

harus memperhatikan tingkat profitabilitasnya yang salah satunya dapat dikur

dengan Return on Assets Ratio (Koch, 2003:112). Return on Assets adalah rasio

profitabilitas yang menunjukkan perbandingan antar laba (sebelum pajak) dengan

total aset bank (Riyadi, 2003:137). Rasio ini digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara

keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat

dari segi penggunaan aset (Dendawijaya, 2005:118). Besarnya ROA dapat

dihitung dengan rumus (Harmono, 2009:119) :

x 100%

Dalam rangka mengukur tingkat kesehatan bank, terdapat perbedaan kecil

antara perhitungan ROA berdasarkan teoretis, laba yang diperhitungkan adalah

laba setelah pajak, sedangkan dalam sistem CAMEL, laba dihitung setelah pajak.

Selain itu, jika memperhitungkan pajak, maka nilai ROA akan mengalami

perubahan sesuai besarnya pajak yang berlaku.

Nilai kredit dapat dihitung sebagai berikut (Harmono, 2009:120) :

1. Untuk rasio sebesar 0% atau lebih, nilai kredit = 0.

2. Untuk setiap kenaikan 0,015%, nilai kredit ditambah 1 dengan

maksimum 100. Bobot CAMEL untuk ROA adalah 5%.

Tabel 2.2

Skala predikat Return on Assets

No Predikat Rasio Nilai kredit Sumber : Harmono (2009)

2.1.4 Loan to Deposit Ratio (LDR)

LDR adalah rasio antara seluruh jumlah kredit yang diberikan bank

dengan dana yang diterima bank (Dendawijaya, 2005:116). LDR dapat dihitung

dengan rumus (Riyadi, 2004:146) :

Menurut Surat Edaran Bank Indonesia tanggal 29 Mei 1993, termasuk

dalam pengertian dana yang diterima oleh bank adalah sebagai berikut:

1. KLBI (Kredit Likuiditas Bank Indonesia) jika ada.

2. Giro, deposito, dan tabungan masyarakat.

3. Pinjaman bukan dari bank yang berjangka waktu lebih dari 3 bulan, tidak

termasuk pinjaman subordinasi.

4. Deposito dan pinjaman dari bank lain yang berjangka waktu lebih dari 3

bulan.

5. Surat berharga yang diterbitkan oleh bank yang berjangka waktu lebih dari

bulan.

6. Modal pinjaman

7. Modal inti

LDR menyatakan seberapa jauh kemampuan bank dalam membayar

kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit

yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini

memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang

bersangkutan.

Dalam penilaian kesehatan bank, Bank Indonesia menetapkan ketentuan

nilai kredit LDR sebagai berikut (Harmono, 2009:121) :

1. Untuk rasio LDR sebesar 110% atau lebih, nilai kredit = 0

2. Untuk setiap penurunan 1% mulai dari 115% diberi nilai kredit ditambah 4,

Tabel 2.3

Skala predikat Loan to Deposit Ratio

No Predikat Rasio Nilai kredit Sumber : Harmono (2009)

2.1.5 Loan to Asset Ratio (LAR)

LAR digunakan untuk mengukur kemampuan bank dalam memenuhi

permintaan kredit melalui jaminan sejumlah aset yang dimiliki (Abdullah,

2003:126). Rasio ini merupakan perbandingan seberapa besar kredit yang

diberikan bank dibandingkan dengan besarnya total aset yang dimiliki bank.

Semakin tinggi rasio ini, tingkat likuiditasnya semakin kecil karena jumlah aset

yang diperlukan untuk membiayai kreditnya menjadi semakin besar. LAR dapat

dihitung dengan rumus sebagai berikut (Dendawijaya, 2005:117) :

LAR= x 100%

2.1.6 Beban Operasional terhadap Pendapatan Operasional (BOPO)

Biaya operasional adalah semua biaya yang berhubungan langsung dengan

kegiatan usaha banak yang dirinsi sebagai berikut (Dendawijaya, 2005:111) :

1. Biaya bunga, adalah semua biaya atas dana-dana yang berasal dari Bank

Indonesia, bank-bank lain , dan pihak ketiga bukan bank.

2. Biaya valuta asing lainnya, adalah ssemua biaya yang dikeluarkan bank

3. Biaya tenaga kerja, adalah seluruh biaya yang dikeluarkan bank untuk

membiayai pegawainya.

4. Penyusutan, adalah seluruh biaya yang dikeluarkan untuk penyusutan

benda-benda tetap dan inventaris.

5. Biaya lainnya, seperti premi asuransi / jaminan kredit, sewa gedung kantor/

rumah dinas dan alat-alat lain, biaya pemeliharaan.

Pendapatan operasional terdiri atas semua pendapatan yang merupakan

hasil langsung dari kegiatan usaha bank yang benar-benar diterima. Pendapatan

bunga terdiri dari (Dendawijaya, 2005:111) :

1. Hasil bunga, adalah pendapatan bunga, baik dari pinjaman yang diberikan

maupun dari penanaman yang dilakukan bank seperti giro, simpanan

berjangka, obligasi, dan surat pengakuan utang lainnya.

2. Provisi dan komisi, adalah pendapatan yang diterima oleh bank dari

berbagai kegiatan yang dilakukan bank, seperti provisi kredit, komisi

pembelian, dan lain-lain.

3. Pendapatan valuta asing lainnya, adalah keuntungan yang diperoleh bank

dari berbagai transaksi devisa.

4. Pendapatan lainnya, adalah hasil langsung dari kegiatan operasional lainnya

yang tidak termasuk dalam rekening pendapatan diatas, misalnya dividen

yang diterima dari saham yang dimiliki.

Rasio ini digunakan untuk mengukur tingkat efisiensi dan kemampuan

bank dalam melakukan kegiatan operasionalnya. Mengingat kegiatan utama bank

adalah menghimpun dan menyalurkannya kembali kepada masyarakat, maka

bunga. Hal yang terpenting untuk mencapai kefisiensian operasional adalah

meningkatkatn produktivitas perusahaan, menekan biaya, sehingga menghasilka

output yang maksimal dan akan mempengaruhi laba (Koch, 2003:112). Rasio ini

ddapat dihitung dengan rumus sebagai berikut (Harmono, 2009:120) :

BOPO= x 100%

Kriteria nilai kredit BOPO dapat dihitung sebagai berikut (Harmono,

2009:120):

1. Untuk rasio 100% atau lebih, nilai kredit = 0.

2. Untuk setiap penurunan sebesar 0,08%, nilai kredit ditambah 1 dengan

maksimum 100. Bobot CAMEL untuk rasio BOPO adalah 5%.

Tabel 2.4

Skala predikat Beban Opeasional terhadap Pendapatan Operasional

No Predikat Rasio Nilai kredit

Ikatan Akuntan Indonesia (IAI) memiliki pengertian mengenai income.

Income diterjemahkan sebagai penghasilan. Dalam konsep dasar penyusunan dan

penyajian laporan keuangan, income (penghasilan) adalah kenaikan manfaat

ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau

penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan

Laba adalah perbedaan antara pendapatan (revenue) yang direalisasi yang

timbul dari transaksi pada periode tertentu dengan biaya-biaya yang dikeluarkan

pada periode tersebut. Sedangkan pada penelitian ini, laba yang dimaksud adalah

laba sebelum pajak. Laba merupakan jumlah residual yang tertinggal setelah

semua beban (termasuk penyesuaian pemeliharaan modal jika ada) dikurangkan

pada penghasilan. Jika beban melebihi penghasilan, maka jumlah residualnya

merupakan kerugian bersih sehingga laba merupakan perbedaan antara

pendapatan dalam suatu periode dan biaya yang dikeluarkan untuk mendatangkan

laba.

Laba merupakan selisih antara pendapatan dan biaya secara akrual.

Pengertian seperti ini akan mempermudah di dalam pengukuran dan pelaporan

laba secara objektif. Pendefinisian laba seperti ini juga akan lebih bermakna

sebagai pengukur kembalian atas investasi daripada sekedar perubahan kas.

Laba adalah informasi penting dalam suatu laporan keuangan. Angka ini

penting untuk perhitungan pajak, berfungsi sebagai dasar pengenaan pajak yang

akan diterima negara, untuk menghitung dividen yang akan dibagikan kepada

pemilik dan yang akan ditahan dalam perusahaan, untuk menjadi pedoman dalam

menentukan kebijaksanaan investasi dan pengambilan keputusan, untuk menjadi

dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya di

masa yang akan datang, untuk menjadi dasar dalam perhitungan dan penilaian

efisiensi, untuk menilai prestasi atau kinerja perusahaan, segmen perusahaan,

divisi.

Menurut Harianto dan Sudomo dalam Aini (2006), pertumbuhan laba

1. Besarnya perusahaan

Perusahaan jika semakin besar maka ketepatan pertumbuhan laba yang

diharapkan semakin tinggi.

2. Umur perusahaan

Perusahaan yang baru berdiri kurang memiliki pengalaman dalam

meningkatkan laba, sehingga ketepatannya masih rendah.

3. Tingkat leverage

Perusahaan yang memiliki tingkat hutang tinggi, maka manajer cenderung

memanipulasi laba sehingga mengurangi ketepatan pertumbuhan laba.

4. Tingkat penjualan

Tingkat penjualan di masa yang akan datang yang meningkat membuat

pertumbuhan laba semakin tinggi.

5. Perubahan laba masa lalu

Perubahan laba di masa lalu jika semakin besar, semakin tidak pasti laba yang

diperoleh di masa yang akan datang.

Ada dua macam analisis untuk menentukan pertumbuhan laba yaitu

analisis fundamental dan analisis teknikal.

1. Analisis fundamental adalah analisis kinerja perusahaan berdasarkan data

yang berasal dari perusahaan, baik berupa laporan keuangan, laporan tahunan

maupun informasi lain mengenai seluk-beluk perusahaan (Raharjo, 2006:127).

Para analis fundamental mencoba memprediksikan pertumbuhan laba di masa

yang akan datang dengan mengestimasi faktor-faktor fundamental yang

mempengaruhi pertumbuhan laba yang akan datang, yaitu kondisi ekonomi

2. Analisis teknikal sering dipakai oleh investor, dan biasanya data atau catatan

pasar yang digunakan berupa grafik. Analisis ini berupaya untuk memprediksi

pertumbuhan laba di masa yang akan datang dengan mengamati perubahan

laba di masa lalu. Teknik ini mengabaikan hal-hal yang berkaitan dengan

posisi keuangan perusahaan.

Analisis yang digunakan untuk menentukan pertumbuhan laba dalam

penelitian ini adalah analisis fundamental. Analisis fundamental merupakan

analisis yang berkaitan dengan kinerja perusahaan. Salah satu bagian dari analisis

fundamental adalah analisis rasio yaitu analisis dengan menggunakan hubungan

matematis antarvariabel keuangan yang satu dengan yang lain.

Pertumbuhan laba yang dimaksud dalam penelitian ini dihitung dari selisih

jumlah laba tahun yang bersangkutan dengan jumlah laba tahun sebelumnya

dibagi dengan jumlah laba tahun sebelummnya. Pertumbuhan laba dapat

dirumuskan sebagai berikut :

Δ Yn=

Keterangan :

Δ Yn = Pertumbuhan laba tahun ke-n

Yn-1 = laba tahun sebelumnya

n = tahun ke-n

Laba pada perbankan terdiri dari laba operasional, laba sebelum pajak dan

manfaat, serta laba bersih. Pertumbuhan laba ditentukan oleh kinerja perusahaan

(LDR dan LAR), serta dapat dinilai dari efisiensi operasional (Dendawijaya,

2005:116).

2.2Penelitian Terdahulu

Aini (2006), melakukan penelitian dengan judul “Analisis Pengaruh CAR,

LDR, ROA, dan Besaran Perusahaan terhadap Perubahan Laba Perusahaan

Perbankan yang Terdaftar di BEJ”. Tujuan dari penelitian ini adalah untuk

mengetahui pengaruh dari rasio keuangan ( CAR, LDR, BOPO) terhadap tingkat

profitabilitas selama enam tahun (1999-2004) pada perusahaan perbankan yang

terdaftar di BEI. Hasil dari penelitian ini menyatakan, secara simultan

berpengaruh signifikan terhadap perubahan laba tetapi persentasenya sangat kecil,

karena dipengaruhi lebih besar oleh variabel lain diluar penelitian. Secara parsial,

variabel bebas berpengaruh secara positif terhadap tingkat profitabilitas perbankan

yang terdaftar di BEI.

Penelitian lain juga dilakukan oleh Hapsari (2005) dengan judul

“Pengaruh Tingkat Kesehatan Bank terhadap Pertumbuhan Laba masa Mendatang

pada Perusahaan Sektor Perbankan yang Terdaftar di BEJ”. Tujuan penelitian ini

adalah untuk mengetahui pengaruh aspek modal yaitu CAR, aspek likuiditas yaitu

LDR, ROA secara parsial dan simultan terhadap tingkat pertumbuhan laba

perbankan. Hasil penelitian ini adalah terdapat pengaruh secara simultan antara

variabel bebas dengan variabel terikat. Dan secara parsial juga menunjukkan

adanya pengaruh antara variabel bebas dengan variabel terikat.

Penelitian juga dilakukan oleh Sintya (2010) dengan judul “Pengaruh

Umum Di Indonesia”. Tujuan penelitian ini adalah untuk mengetahui pengaruh

CAR, NPL, NIM, BO/PO, GWM, dan LDR terhadap pertumbuhan laba pada

bank. Hasil penelitian ini adalah terdapat pengaruh secara simultan antara variabel

bebas dengan variabel terikat. Dan secara parsial setiap variabel bebas tidak

berpengaruh dengan variabel terikat.

2.3Kerangka Konseptual

Konsep adalah abstraksi atau generalisasi suatu realita atau fenomena yang

membutuhkan beberapa kata untuk menjelaskannya (Sumarni,2005). Kegunaan

kerangka konseptual adalah untuk mendesain hipotesis dan pengukuran untuk

menguji hipotesis atau bahkan mungkin akan menciptakan konsep baru untuk

menyatakan pemikiran peneliti.

Menurut Dendawijaya (2005), ada tiga rasio terpenting dalam

menganalisis kinerja bank, yaitu analisis rasio solvabilitas, analisis rasio

rentabilitas (profitabilitas), dan analisis rasio likuiditas. Pada penelitian ini,

masing-masing analisis menggunakan rasio Capital Adequacy Ratio (CAR),

Return on Assets (ROA), Loan to Deposit Ratio (LDR) dan Loan to Asset Ratio

(LAR). Selain itu, penelitian ini juga mempertimbangkan tingkat efisiensi

operasional bank yang diukur dengan rasio beban operasional terhadap

pendapatan operasional (BO/PO).

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank

yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank

lain) ikut dibiayai dari dana modal sendiri bank, disamping memperoleh

deposito, dan giro (Dendawijaya, 2005: 121). CAR merupakan indikator terhadap

kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari

kerugian-kerugian bank yang disebabkan oleh aktiva yang beresiko.

Tinggi rendahnya nilai CAR suatu bank, akan mempengaruhi kinerja dan

kemampuan bank untuk melaksankan kegiatan operasionalnya. Permodalan yang

kuat akan meningkatkan kepercayaan para nasabah terhadap kinerja bank. Dan hal

ini akan berdampak pada pertumbuhan laba perusahaan. Semakin tinggi nilai

CAR suatu bank, maka kemampuan untuk meningkatkan kinerja perusahaan akan

semakin baik, sehingga laba perusahaan pun akan ikut meningkat. Tetapi jika

sebaliknya semakin rendah nilai CAR suatu bank, maka kemampuan kinerjanya

akan sulit dipertahankan, dan laba perusahaan pun akan menurun. Hal lain yang

menyebabkan CAR berpengaruh terhadap pertumbuhan laba adalah bank mampu

menutupi nilai risiko yang dimiliki sehingga tidak akan mengalami kerugian.

ROA adalah rasio rentabilitas (profitabilitas) yang digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba)

secara keseluruhan (Dendawijaya 2005:118). Dengan demikian, tinggi rendahnya

nilai ROA akan mempengaruhi pertumbuhan laba perusahaan perbankan.

Semakin besar nilai ROA suatu bank, semakin besar pula tingkat keuntungan

(laba) yang dicapai bank tersebut dan semakin posisi bank tersebut dari segi

penggunaan aset.

LDR adalah rasio likuiditas yang menyatakan tingkat kemampuan bank

dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang

bersangkutan (Riyadi 2003:146). Dengan kata lain, seberapa jauh pemberian

memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah

digunakan oleh bank untuk memberikan kredit. Semakin tinggi rasio ini,

mengindikasikan semakin rendahnya kemampuan likuiditas bank yang

bersangkutan.

Di lain pihak, kondisi LDR yang tinggi dapat diartikan bahwa jika

pemberian kredit kepada masyarakat semakin tinggi, maka akan mempengaruhi

pertumbuhan laba perusahaan perbankan. Karena salah satu sumber keuntungan

(laba) bank adalah berasal dari pinjaman kredit. Dengan demikian tinggi

rendahnya LDR juga dapat mempengaruhi perolehan laba, LDR yang tinggi

berarti jumlah kredit yang disalurkan semakin tinggi, sehingga akan menyebabkan

laba meningkat. Tetapi jika sebaliknya, pinjaman kredit menurun diikuti

rendahnya kemampuan untuk melunasi kewajibannya, maka pertumbuhan laba

perusahaan pun akan turun (Hasibuan 2004:100).

LAR (Loan to Asset Ratio) adalah rasio yang digunakan untuk mengukur

tingkat likuiditas bank yang menunjukkan kemampuan bank untuk memenuhi

permintaan kredit dengan menggunakan total aset yang dimiliki bank

(Dendawijaya 2005:117). Semakin tinggi rasio ini, tingkat likuiditasnya semakin

kecil karena jumlah aset yang diperlukan untuk membiayai kreditnya menjadi

semakin besar. Jika bank terus berada dalam kondisi seperti ini, maka

pemanfaatan aset yang dimiliki akan kurang maksimal. Hal ini juga akan

berpengaruh pada pertumbuhan laba perbankan, karena aset yang seharusnya

dapat digunakan untuk menjalankan kegiatan yang lain, hanya dapat digunakan

Efisiensi operasional merupakan salah satu strategi untuk meningkatkan

produksivitas dan pelayangan bank. Hal ini dapat dilakukan dengan mengurangi

biaya dan mengutamakan kinerja bank (Koch, 2003:210). Efisiensi operasional

diindikasikan oleh besarnya beban operasional perusahaan terhadap pendapatan

operasional. Rasio ini digunakan untuk mengukur efisiensi kemampuan bank

dalam melakukan kegiatan operasionalnya. Mengingat kegiatan utama bank pada

prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dana dan

menyalurkannya kembali, maka biaya dan pendapatan operasional bank

didominasi oleh biaya bunga dan hasil bunga (Dendawijaya 2005:120). BO/PO

adalah rasio perbandingan antara biaya operasional dengan pendapatan

operasional, semakin rendah tingkat rasio BO/PO berarti semakin baik kinerja

bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada

dalam perusahaan (Riyadi 2003:140). Pertumbuhan laba bank juga dipengaruhi

oleh besarnya pendapatan operasional bank dan biaya atau beban operasionalnya.

Semakin tinggi pendapatan operasioanl dibanding dengan biayanya, maka

pertumbuhan laba bank semakin meningkat.

Sumber : Aini (2006), Dendawijaya (2005). Sumarni (2005).

2.4Hipotesis

Berdasarkan rumusan masalah yang telah dikemukakan sebelumnya, maka

hipotesis dari penelitian ini adalah Capital Adequacy Ratio (CAR), Return on

Assets (ROA), Loan to Deposit Ratio (LDR), Loan to Asset Ratio (LAR), dan

Beban Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh

signifikan terhadap pertumbuhan laba pada bank yang terdaftar di Bursa Efek

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deduktif. Penelitian

deduktif adalah penelitian yang bertujuan untuk menguji hipotesis melalui

validasi teori sebagai pedoman untuk memilih, mengumpulkan dan menganalisis

data. Hasil pengujian data digunakan untuk menarik kesimpulan penelitian,

mendukung atau menolak hipotesis yang dikembangkan dari telaah teoritis.

3.2Tempat dan Waktu Penelitian

3.2.1Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan menggunakan situs

3.2.2Waktu Penelitian

Pelaksanaan penelitian dimulai dari bulan Oktober 2010 sampai dengan

Maret 2011.

3.3Batasan Operasional

Perusahaan yang diteliti adalah perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia. Data yang digunakan adalah data laporan keuangan tahun

2006 sampai dengan tahun 2009. Variabel yang diteliti antara lain Capital

Adequacy Ratio (CAR), Return On Assets (ROA), Loan to Deposit Ratio (LDR),

Loan to Asset Ratio (LAR), dan Beban Operasional terhadap Pendapatan

3.4Definisi Operasional Variabel

Definisi operasional merupakan cara mendefinisikan atau menghitung

variabel yang digunakan dalam penelitian ini. Adapun defenisi variabel dalam

penelitian ini antar lain :

a. Capital Adequacy Ratio (CAR)

CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang

dimiliki bank untuk menunjang aktiva yang mengandung atau mengundang

resiko, misalnya kredit yang diberikan (Dendawijaya, 2005:121). Rasio ini

juga turut memperhitungkan Aktiva Tertimbang Menurut Risiko (ATMR)

berdasarkan nilai masing-masing pos aktiva pada neraca bank dikalikan

dengan bobot resikonya. Rumus CAR sebagai berikut (Harmono, 2009:116):

CAR= x 100%

b. Return on Asset (ROA)

ROA adalah rasio profitabilitas yang menunjukkan perbandingan antara laba

(sebelum pajak) dengan total asset bank (Riyadi, 2004:137). Rasio ini

menunjukkan keefisiensian pengelolaan aset dan mengukur kemampuan

manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan.

Rumus ROA sebagai berikut (Harmono, 2009:119) :

x 100%

c. Loan to Deposit Ratio (LDR)

LDR adalah perbandingan antara total kredit yang diberikan dengan total

bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang

bersangkutan. Rumus LDR sebagai berikut (Riyadi, 2004:146) :

LDR= x 100%

d. Loan to Asset Ratio (LAR)

LAR adalah rasio yang digunakan untuk mengukur tingkat likuiditas bank

yang menunjukkan kemampuan bank untuk memenuhi permintaan kredit

dengan menggunakan total asset yang dimiliki bank. Rumus LAR sebagai

berikut (Dendawijaya, 2005:117) :

LAR= x 100%

e. Beban Operasional terhadap Pendapatan Operasioanl (BOPO)

Beban operasional adalah semua biaya yang berhubungan dengan kegiatan

usaha bank. Sedangkan, pendapatan operasional adalah semua pendapatan

yang merupakan hasil langsung dari kegiatan usaha bank yang benar-benar

telah diterima, (Dendawijaya, 2005: 111). Rumus BOPO adalah sebagai

berikut (Harmono, 2009:120) :

BOPO= x 100%

f. Pertumbuhan laba

Laba adalah perbedaan antara pendapatan (revenue) yang direalisasikan

yang timbul dari transaksi pada periode tertentu dengan biaya-biaya yang

dikeluarkan pada periode tersebut. Pertumbuhan laba berarti terjadi kenaikan

atau penurunan dari aktiva dan kewajiban yang diolah dan berpengaruh

Δ Yn=

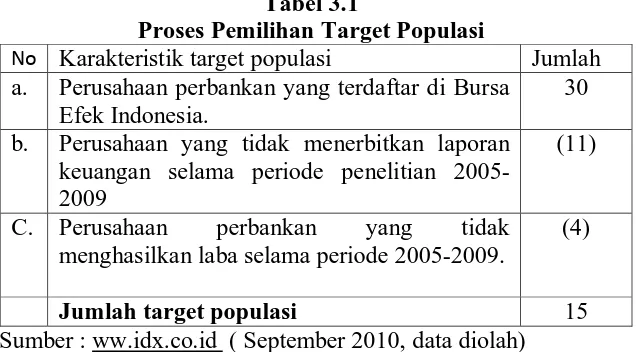

Target populasi dalam penelitian ini adalah perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia selama periode 2006 sampai 2009 dengan

kriteria :

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Perusahaan yang menerbitkan laporan keuangan selama periode penelitian

2005-2009.

3. Perusahaan perbankan yang menghasilkan laba selama periode 2005-2009.

Tabel 3.1

Proses Pemilihan Target Populasi

No Karakteristik target populasi Jumlah a. Perusahaan perbankan yang terdaftar di Bursa

Efek Indonesia.

30

b. Perusahaan yang tidak menerbitkan laporan keuangan selama periode penelitian 2005-2009

(11)

C. Perusahaan perbankan yang tidak menghasilkan laba selama periode 2005-2009.

(4)

Jumlah target populasi 15

Sumber : ww.idx.co.id ( September 2010, data diolah)

Berdasarkan kriteria di atas maka target populasi yang diteliti adalah 15

Tabel 3.2

Target Populasi Perusahaan Perbankan yang Diteliti

No Kode Emiten Tanggal

Berdiri

Tanggal Listing

1 BBKP Bank Bukopin Tbk 10 Jul 1970 10 Jul 2006

2 BNBA Bank Bumi Arta Tbk 25 Apr 1967 01 Jun 2006

3 BBCA Bank Central Asia Tbk 10 Okt 1955 31 Mei 2000

4 BDMN Bank Danamon Indonesia Tbk 11 Jan 1901 06 Des 1989 5 BAEK Bank Ekonomi Raharja Tbk 08 Mar 1990 08 Jan 2008

6 BMRI Bank Mandiri Tbk 02 Okt 1998 14 Jul 2003

7 MAYA Bank Mayapada Internasional Tbk 10 Jan 1990 29 Agu 1997 8 BBNI Bank Negara Indonesia (Persero) Tbk 11 Jan 1901 25 Nov 1996 12 BVIC Bank Victoria Internasional Tbk 28 Okt 1992 30 Jun 1999 13 PNBN Pan Indonesia Bank Tbk 17 Agu 1971 29 Des 1982

14 MEGA Bank Mega Tbk Tahun 1969 13 Nov 2007

15 INPC Bank Artha Graha Internasional Tbk 7 Sep 1973 1 Jul 1998

Sumber

3.6Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

studi dokumentasi. Data dikumpulkan dari berbagai data yang relevan dengan

penelitian melalui buku-buku, jurnal, surat kabar, dan data-data internet.

3.7Jenis dan Sumber Data

Data yang digunakan untuk menyusun penelitian ini adalah data sekunder.

Data sekunder merupakan data yang diperoleh secara tidak langsung yaitu melalui

3.8Metode Analisis Data

3.8.1 Metode Analisis Deskriptif

Analisis deskriptif adalah suatu metode dimana data-data dikumpulkan dan

dikelompokkan kemudian dianalisis dan diinterpretasikan secara objektif.

3.8.2 Metode Analisis Statistik

Metode yang digunakan adalah analisis linear berganda untuk mengetahui

pengaruh variabel-variebel independen yaitu Capital Adequacy Ratio (CAR),

Return on Assets (ROA), Loan to Deposit Ratio (LDR), Loan to Asset Ratio

(LAR), dan Beban Operasional terhadap pendapatan Operasional (BOPO)

terhadap variabel dependen yaitu pertumbuhan laba dengan rumus :

Y= a + + + + + + e

Keterangan :

Y = Pertumbuhan laba

a = Konstanta

= koefisien regresi variabel

= Capital Adequacy Ratio (CAR)

= Return on Assets (ROA)

= Loan to Deposit Ratio (LDR)

= Loan to Assets Ratio (LAR)

= Beban Operasional terhadap Pendapatan Operasional (BOPO)

Uji Asumsi Klasik

Sebelum data tersebut dianalisis, model regresi berganda di atas harus

memenuhi syarat asumsi klasik yang meliputi :

a. Uji normalitas

Uji normalitas dilakukan untuk mengetahui apakah variabel

dependen, independen atau keduanya berdistribusi normal, mendekati

normal atau tidak (Umar, 2008:181). Model regresi yang baik hendaknya

berdistribusi normal atau mendekati normal. Uji ini dilakukan melalui

analisa Kolmogorv-smirnov. Berdasarkan analisis ini, data berdistribusi

normal jika hasil pengujian lebih besar dari nilai signifikan 5% (Situmorang

dkk, 2010:95).

b. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengetahui apakah pada

model regresi ditemukan adanya korelasi antarvariabel independen. Jika

terjadi korelasi, terdapat masalah multikolinearitas yang harus diatasi

(Umar, 2008:177). Untuk mengetahui ada tidaknya gejala multikolinearitas

pada suatu model dapat dilihat dari besarnya Variance Inflation Factor

(VIF) dan nilai Tolerance dengan ketentuan sebagai berikut (Situmorang

dkk, 2010:136) :

Bila VIF > 5, maka terdapat multikolinearitas

Bila VIF < 5, maka tidak terjadi multikolinearitas

Tolerance > 0,1, maka tidak terjadi multikolinearitas

c. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui apakah dalam

sebuah model regresi terjadi ketidaksamaan varians dari residual suatu

pengamatan ke pengamatan lain (Umar, 2008:179). Jika varians dari residual

suatu pengamatan ke pengamatan lain tetap, berarti tidak terjadi

heteroskedastisitas melainkan homokedastisitas. Tetapi jika terdapat varians

yang berbeda maka terjadi heteroskedastisitas. Model yang baik adalah

model yang tidak terkena heteroskedastisitas. Alat uji yang digunakan

adalah pendekatan grafik scatterplot. Jika titik-titik yang terlihat menyebar

secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar

baik di atas maupun di bawah angka nol pada sumbu Y, maka tidak terjadi

heteroskedastisitas dan model layak dipergunakan (Situmorang dkk,

2010:103).

d. Uji Autokorelasi

Uji autokorelasi dilakukan untuk mengetahui apakah dalam sebuah

model regresi terdapat hubungan yang kuat baik positif maupun negatif

antar data yang ada pada variabel-variabel penelitian (Umar, 2008:182).

Model yang baik adalah model yang tidak terjadi autokorelasi. Alat penguji

yang digunakan adalah The Breusch-Godfrey (BG) Test. Jika hasil

pengujian menunjukkan bahsa nilai auto yang ditampilkan memiliki

signifikan di atas 5%, maka model tidak terkena autokorelasi (Situmorang

3.8.3 Pengujian Hipotesis

Pengujian hipotesis menggunakan pendekatan sebagai berikut:

a) Uji signifikansi Simultan (uji-F)

Pengujian ini bertujuan untuk menguji signifikasi pengaruh variabel CAR,

ROA, LDR, LAR, dan BOPO terhadap pertumbuhan laba secara simultan,

yaitu dengan membandingkan antara Fhitung dengan Ftabel pada tingkat

kepercayaan 5%. Apabila Fhitung > Ftabel maka semua variabel bebas

berpengaruh secara simultan terhadap variabel terikat. Sedangkan uji F

dengan probabilitas value dapat dilihat dari besar probabilitas value

dibandingkan 0,05. H1 akan diterima jika probabilitas < 0,05.

Bentuk pengujiannya sebagai berikut:

H0 : b1, b2, b3, b4, b5 =0, artinya Capital Adequacy Ratio (CAR), Return on Assets (ROA), Loan to Deposit Ratio (LDR), Loan to Asset Ratio (LAR),

dan Beban Operasional terhadap Pendapatan Operasional (BO/PO) secara

simultan tidak berpengaruh signifikan terhadap pertumbuhan laba pada

bank yang terdaftar di Bursa Efek Indonesia.

H1 : b1, b2, b3, b4, b5 ≠ 0, artinya Capital Adequacy Ratio (CAR), Return on Assets (ROA), Loan to Deposite Ratio (LDR), Loan to Asset Ratio (LAR),

dan Beban Operasional terhadap Pendapatan Operasional (BO/PO) secara

simultan berpengaruh signifikan terhadap pertumbuhan laba pada bank

yang terdaftar di Bursa Efek Indonesia.

b) Uji signifikansi Parsial (uji-t)

Uji ini untuk menguji kemaknaan koefisien regresi parsial masing-masing

semua variabel bebas secara parsial mempunyai pengaruh yang signifikan

terhadap variabel terikat. Pengujian ini dilakukan berdasarkan

perbandingan nilai thitung masing-masing koefisien regresi dengan nilai ttabel

(nilai kritis) sesuai dengan tingkat signifikansi yang digunakan. Bentuk

pengujiannya sebagai berikut:

H0 : bi = 0, artinya Capital Adequacy Ratio (CAR), Return on Assets (ROA), Loan to Deposit Ratio (LDR), Loan to Asset Ratio (LAR), dan

Beban Operasional terhadap Pendapatan Operasional (BO/PO) secara

parsial tidak berpengaruh signifikan terhadap pertumbuhan laba pada bank

yang terdaftar di Bursa Efek Indonesia.

H1: bi ≠ 0, artinya Capital Adequacy Ratio (CAR), Return on Assets (ROA), Loan to Deposit Ratio (LDR), Loan to Asset Ratio (LAR), dan Beban

Operasional terhadap Pendapatan Operasional (BO/PO) secara parsial

berpengaruh signifikan terhadap pertumbuhan laba pada bank yang

terdaftar di Bursa Efek Indonesia.

Pada uji-t ini digunakan tingkat signifikan alpha 5%. Jika nilai sig.t >0,05,

maka Ho diterima yang artinya tidak ada pengaruh yang signifikan antara

variabel-variabel bebas terhadap variabel terikat. Sebaliknya jika nilai sig.t

<0,05, maka Ho ditolak dan H1 diterima yang artinya terdapat pengaruh

BAB IV

HASIL DAN PEMBAHASAN

4.1Gambaran Perusahaan

4.1.1 Bank Bukopin Tbk

a. Sejarah Bank Bukopin

Bank Bukopin yang berdiri sejak tanggal 10 Juli 1970 memfokuskan diri

pada segmen UMKMK, saat ini telah tumbuh dan berkembang menjadi bank yang

masuk ke kelompok bank menengah di Indonesia dari sisi aset. Seiring dengan

terbukanya kesempatan dan peningkatan kemampuan melayani kebutuhan

masyarakat yang lebih luas, Bank Bukopin telah mengembangkan usahanya ke

segmen komersial dan konsumer.Ketiga segmen ini merupakan pilar bisnis Bank

Bukopin, dengan pelayanan secara konvensional maupun syariah, yang didukung

oleh sistem pengelolaan dana yang optimal, kehandalan teknologi informasi,

kompetensi sumber daya manusia dan praktek tata kelola perusahaan yang baik.

Landasan ini memungkinkan Bank Bukopin melangkah maju dan

menempatkannya sebagai suatu bank yang kredibel. Operasional Bank Bukopin

kini didukung oleh lebih dari 280 kantor yang tersebar di 22 provinsi di seluruh

Indonesia yang terhubung secara real time on-line. Bank Bukopin juga telah

membangun jaringan micro-banking yang diberi nama “Swamitra”, yang kini

berjumlah 543 outlet, sebagai wujud program kemitraan dengan koperasi dan

lembaga keuangan mikro.

Keseluruhan kegiatan dan program yang dilaksanakan pada akhirnya

berujung pada sasaran terciptanya citra Bank Bukopin sebagai lembaga perbankan

Keberhasilan membangun kepercayaan tersebut akan mampu membuat Bank

Bukopin tetap tumbuh member hasil terbaik secara berkelanjutan.

b. Visi dan Misi Bank Bukopin

Visi : Menjadi bank yang terpercaya dalam pelayanan jasa keuangan.

Misi : Memberikan pelayanan yang terbaik kepada nasabah, turut berperan

dalam pengembangan usaha menengah, kecil, mikro dan koperasi, serta

meningkatkan nilai tambah investasi pemegang saham dan kesejahteraan

karyawan.

4.1.2 Bank Bumi Arta Tbk

a. Sejarah Bank Bumi Arta Tbk

Bank Bumi Arta yang semula bernama Bank Bumi Arta Indonesia

didirikan di Jakarta pada tanggal 3 Maret 1967 dengan Kantor Pusat Operasional

di Jalan Tiang Bendera III No. 24, Jakarta Barat. Pada tanggal 18 September

1976, Bank Bumi Arta mendapat izin dari Menteri Keuangan Republik Indonesia

untuk menggabungkan usahanya dengan Bank Duta Nusantara. Penggabungan

usaha tersebut bertujuan untuk memperkuat struktur permodalan, manajemen

Bank, dan memperluas jaringan operasional Bank. Delapan kantor cabang Bank

Duta Nusantara di Jakarta, Bandung, Semarang, Surakarta, Surabaya, Yogyakarta

dan Magelang menjadi kantor cabang Bank Bumi Arta. Kantor cabang

Yogyakarta dan Magelang kemudian dipindahkan ke Medan dan Bandar

Lampung hingga saat ini.

Selanjutnya Seiring dengan Kebijaksanaan Pemerintah melalui Paket

untuk mengembangkan usahanya, dan berkat persiapan yang cukup lama dan

terarah dari pengelola bank, maka pada tanggal 20 Agustus 1991 dengan

persetujuan dari Bank Indonesia, Bank Bumi Arta ditingkatkan statusnya

menjadi Bank Devisa. Bank Bumi Arta mulai melayani sendiri transaksi devisa di

Kantor Pusat Operasional Jalan Roa Malaka Selatan sejak tanggal 2 Desember

1991 dan hingga saat ini jaringan bank koresponden internasional Bank Bumi

Arta mencakup sekitar 130 bank di berbagai benua di seluruh dunia.

Pada tanggal 10 Juni 1992, Kantor Pusat Operasional Bank Bumi Arta

dipindahkan dari Jalan Roa Malaka Selatan No. 12 - 14, Jakarta Barat ke Jalan

Wahid Hasyim No. 234, Jakarta Pusat. Untuk memudahkan pengenalan

masyarakat terhadap bank ini, maka pada tanggal 14 September 1992 dengan izin

dari Menteri Kehakiman Republik Indonesia nama Bank Bumi Arta Indonesia

diganti menjadi Bank Bumi Arta.

Untuk memperkuat struktur permodalan, operasional Bank, dan

pengelolaan bank yang lebih profesional dan transparan, berprinsip pada Good

Corporate Gorvanence dan Risk Management, maka pada tanggal 1 Juni 2006

Bank Bumi Arta melaksanakan Penawaran Umum Perdana (IPO/Initial Public

Offering) dengan mencatatkan sahamnya di Bursa Efek Jakarta sebanyak

210.000.000 saham atau sebesar 9,10% dari saham yang ditempatkan, sehingga

sejak saat itu Bank Bumi Arta menjadi Perseroan Terbuka.

b. Visi dan Misi Bank Bumi Arta Tbk

Visi : Menjadi Bank terpercaya yang berlandaskan prinsip kehati-hatian dalam

memberikan pelayanan paripurna kepada nasabah. Terpercaya, yaitu nasabah