ANALISIS PENGEMBALIAN MODAL USAHA PROGRAM

KOMUNITAS USAHA MIKRO MUAMALAT BERBASIS MASJID KOTA BOGOR

KOSTIA DIGDAHA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa tesis berjudul “Analisa Pengembalian Modal Usaha Program Komunitas Usaha Mikro Muamalat Berbasis Masjid

(KUM3) Kota Bogor” merupakan karya saya dengan arahan dari komisi

pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam daftar pustaka di bagian akhir tesis ini.

Dengan ini melimpahkan hak cipta dari tesis saya kepada Institut Pertanian Bogor.

Bogor, Januari

Kostia Digdaha

NIM P054124205

RINGKASAN

KOSTIA DIGDAHA. Analisa Pengembalian Modal Usaha Program Komunitas Usaha Mikro Muamalat Berbasis Masjid (KUM3) Kota Bogor. Dibimbing oleh RIZAL SYARIF dan H MH BINTORO DJOEFRIE.

Kemiskinan merupakan masalah kompleks yang di hadapi pemerintah, karena dianggap sebagai salah satu hal yang dapat menghambat proses pembangunan. Angka kemiskinan di tingkat masyarakat masih cukup tinggi. Meskipun lembaga statistik negara, selalu dinyatakan bahwa setiap tahun angka kemiskinan cenderung menurun. Faktor yang saling berkaitan antara satu dengan yang lainnya seperti: tingkat pendapatan, pendidikan, kesehatan, akses barang dan jasa, lokasi geografis, gender dan kondisi lingkungan. Menurut BPS/2014 jumlah penduduk Indonesia yang masuk kategori miskin pada tahun 3 mencapai 11,23 persen atau setara dengan 27,48 juta penduduk. Pemerintah Indonesia saat ini telah meluncurkan program penanggulangan kemiskinan seperti BLT (Bantuan Langsung Tunai), KUR (Kredit Usaha Rakyat) pengembangan UMKM dan PNPM Mandiri. Program penanggulangan kemiskinan tersebut belum mampu mengentaskan kemiskinan bagi Usaha Kecil dan Menengah (UKM) secara maksimal. Kepedulian Bank Muamalat dalam mengentaskan kemiskinan bekerja sama dengan Baitul Maal Muamalat (BMM), telah melakukan program Komunitas Usaha Mikro Muamalat Berbasis Masjid (KUM3). Program tersebut mempunyai permasalahan yaitu banyaknya anggota KUM3 dalam pengembalian modal usaha tidak tepat waktu sehingga tidak dapat digulirkan kembali.

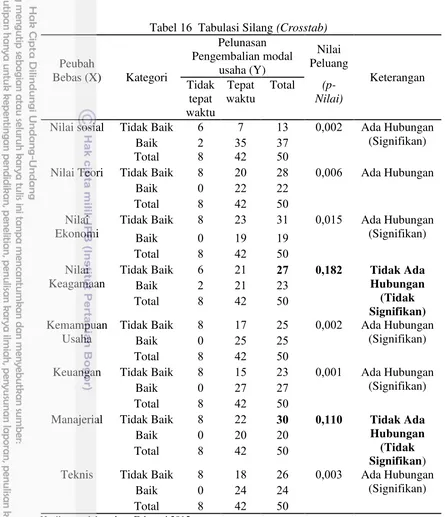

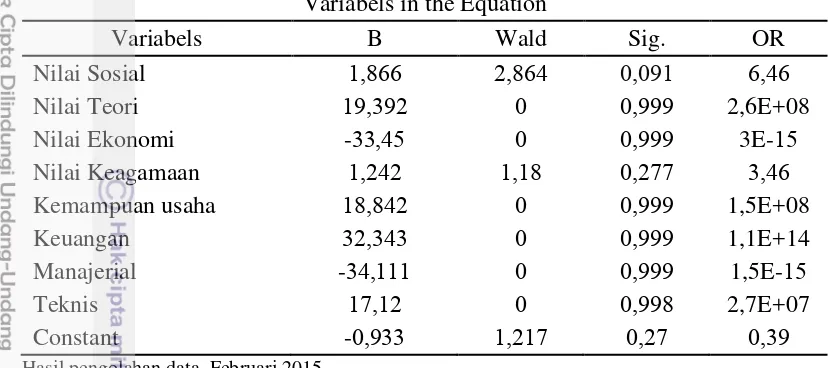

Penelitian bertujuan untuk menganalisis faktor-faktor yang mempengaruhi pengembalian modal usaha KUM3 Kota Bogor. Penelitian dilakukan di komunitas yaitu Komunitas Loji, Pamoyanan, Pasar Anyar, dan Situ Gede. Penelitian menggunakan 8 faktor yang dapat mempengaruhi pengembalian modal usaha yaitu nilai sosial, nilai teori, nilai ekonomi, nilai agama, pemasaran, keuangan, manajerial, dan teknis. Metode yang digunakan dalam menganalisis data yaitu model logistik berganda. Hasil analisis diperoleh kondisi peserta KUM3 Kota Bogor mempunyai nilai sosial, nilai pemasaran, keuangan, dan teknis kategori baik, sedangan nilai ekonomi, nilai teori, nilai agama, dan manjerial memiliki kategori kurang. Faktor yang paling berpengaruh dalam pengembalian modal usaha adalah nilai social. Nilai sosial memiliki kecenderungan dalam pengembalian modal usaha tepat waktu lebih cepat 6,46 kali dengan nilai koefisien regresi sebesar 1,946 dan nilai–p sebesar ( ) dibandingkan nilai sosial kurang baik pada taraf nyata %. Kategori nilai sosial baik memiliki kecenderungan pengembalian modal usaha tepat waktu sebesar 7 kali dibandingkan nilai sosial kurang baik. Berdasarkan perbandingan faktor keluarga dan masyarakat pada nilai sosial keduanya memiliki pengaruh terhadap pengembalian modal usaha. Berdasarkan nilai peluang, faktor keluarga memiliki nilai peluang lebih baik terhadap kelancaran pengembalian modal usaha dibandingkan dengan faktor masyarakat.

dengan nilai peluang berkisar dari 0,01 sampai dengan 0,110. Sedangkan nilai keagamaan dan manajerial tidak memiliki hubungan signifikan dengan nilai peluang masing-masing sebesar dan 0,110, artinya nilai agama dan manajerial tidak berpengaruh terhadap pengembalian modal usaha pada program KUM3 Kota Bogor.

Nilai sosial yang terdiri dari faktor keluarga dan faktor masyrakat memiliki peluang yang sangat besar dalam pengembalian modal usaha dibandingkan dengan faktor-faktor lainnya, hal ini karena nilai sosial budaya masyarakat Kota Bogor sangat heterogen dan terbuka serta tingkat regilius yang masih dipertahankan. Dalam penelitian ini nilai religius peserta KUM3 Kota Bogor secara keseluruhan kurang baik akan tetapi kewajiban dalam melunasi hutang piutang masih dipahami bahwa mutlak harus diselesaikan. Kesadaran inilah yang menimbulkan lancarnya tingkat pengembalian modal usaha pada program KUM3 Kota Bogor. Pembiayaan usaha mikro dan peluang kewirausahaan dalam program KUM3 dapat dilanjutkan dengan mengakses modal dari perbankan. Untuk mengakses modal dari bank syariah perlu model yang menjadi rujukan atau mekanisme yang saat ini masih dianggap sulit. Model Produk UKM yang diciptakan mendapat dukungan permodalan dan dapat dikomersialisasikan menjadi keuntungan bagi pendorong mesin pertumbuhan ekonomi.

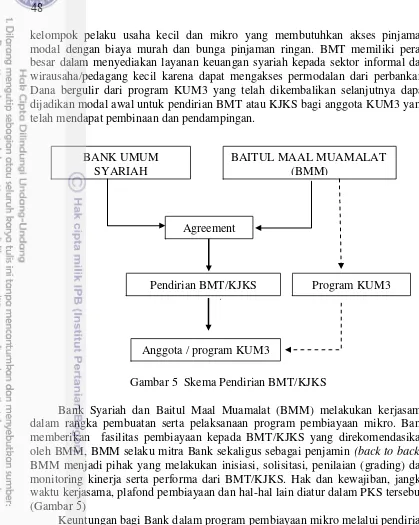

Kerjasama dengan lembaga keuangan syariah bukan bank, Baitul Maal wat Tamwil (BMT) atau Koperasi Jasa Keuangan Syariah (KJKS), merupakan potensi untuk mendorong financial inclusion dalam mengakses sumber modal. BMT atau KJKS dinilai mampu menjangkau kelompok pelaku usaha kecil dan mikro yang membutuhkan akses pinjaman modal dengan biaya murah dan bunga pinjaman ringan. BMT memiliki peran besar dalam menyediakan layanan keuangan syariah kepada sektor informal dan wirausaha karena dapat mengakses permodalan dari perbankan. Dana bergulir dari program KUM3 yang telah dikembalikan slanjutnya dapat dijadikan modal awal untuk pendirian BMT atau KJKS bagi anggota KUM3 yang telah mendapat pembinaan dan pendampingan. Output dari program komunitas KUM3 yang telah mendapat pembinaan sudah dapat mengakses ke sumber modal yang lebih besar dengan mendapatkan modal usaha melalui BMT/KJKS.

SUMMARY

KOSTIA DIGDAHA. Analysis of Loan Repayment of Muamalat Mosque-Based Micro Business Community Program (KUM3) Bogor City. Advised by RIZAL SYARIF and H MH BINTORO DJOEFRIE.

The poverty is a complex problems that faced by our goverment because

that problem’s believed as one of things which impede process of development

Poverty rate in our society still included at high category. However national statistics institution always state that our poverty rate is showing decrease trend. Some factors which assumed having correlation each others are income rate, education rate, health, access for products and servives, geography, gender, and surroundings condition. According by BPS/2014, amount of poor Indonesian on 2013 is up to 3 percent from total population or it’s equal to 27.48 million citizens. Our Indonesia government has launched some solution programs to decrease poverty rate, such as BLT (Bantuan Langsung Tunai), KUR (Kredit Usaha Rakyat), development of UMKM, and PNPM Mandiri. But, the programs have not been solving the poverty problem significantly, specially for usaha kecil dan menengah (UKM). Muamalat Bank coorporates with Baitul Maal Muamalat (BMM) give a great attention to solving poverty problem by carried out a program called Mosque-Based Micro Business Community Program (KUM3). But it turns out that the program has a serious problem, like most of KUM3 members did not return the working loan on time that the fund cannot be revolved.

This research aims to find out the associated factors of loan repayment of KUM3 Bogor city. The research is carried out in 4 (four) different communities such as Loji community, Pamoyanan community, Pasar Anyar community, and Situ Gede community. It uses factors that influencing loan repayment such as social value, economic value, religious value, marketing, financial and technical. The data is analyzed by using multiple logistics regression. The analysis result shows that KUM3 members from Bogor municipality have good category in social value, marketing, financial, and technical value. Economics value, theory value, religious value, and managerial value is included in less good category. The most influencial factor of loan repayment is social value. It manages a trend of 6.46 times faster in repaying the working loan with regression coefficient of 1.946 and –p 0,010 (<0,10) compared to social value which is less good in the actual level of %. The good category of social value manages a trend of 7 times in repaying the working loan compared to less good social value. Based on the comparison of family and community factors on social value, both have significant influences on the repayment of working loan. However, based on opportunity score, family value has a better opportunity score on the repayment of working loan compared to community factor.

conclude that religious and managerial value did not affects on loan repayment time of KUM3 program in Bogor.

Social value which includes family and society factor has opportunity score higher than other variables for loan repayment time. It is affected due to heterogeneity, open mind character, and good religious value as the main culture of society. This research found that actually religious value of that society is lack but they truly understand that the matters related with debt must be settled. This value make them has high willingness to repay the loan properly for KUM3 program. Micro enterprise fund, entrepreneurship opportunity (UKM) and KUM3 program need reference model and better mechanism system which to continue through access funding from Bank. The product/output from Micro-Small Enterprise (UKM) should get funding resource support, hence those can be commercialized and being a profit that is beneficial for enhancing national economic growth.

Collaboration with non-bank financial institution based on Islamic law (syariah) such as Baitul Maal wat Tamwil (BMT) or Syariah Financial Service Cooperation (KJKS) is potential to support financial inclusion for accessing financial support. BMT or KJKS is mentioned can penetrate small and medium scale entrepreneur who need access to loan with low cost and loan rate. BMT has pivotal role to provide financial inclusion based on Islamic law for informal sector and small scale enterprise due to the easiness of financial support from bank. The cycling fund in KUM3 program from the loan repayment can be used initial financial support to establish BMT or KJKS for KUM3 members who have gotten training and mentoring program. The output from training and mentoring program to provide knowledge accessing financial support from bank can give more financial support access through BMT or KJKS.

© Hak Cipta Milik IPB, Tahun 201 Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

ANALISIS PENGEMBALIAN MODAL USAHA PROGRAM KOMUNITAS USAHA MIKRO MUAMALAT BERBASIS MASJID

(KUM3) KOTA BOGOR

KOSTIA DIGDAHA

Tesis

Sebagai salah satu syarat untuk memperoleh gelar Magister Profesional

pada

Program Studi Industri Kecil Menengah

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Disetujui oleh Komisi Pembimbing

Prof. Dr. Ir.H. M. H. Bintoro Djoefrie, M.Agr Anggota

Prof. Dr. Ir. Rizal Syarif, DESS Ketua

Diketahui oleh

Ketua Program Studi Industri Kecil Menengah

Dekan Sekolah Pascasarjana

Prof.Dr. Ir. H.Musa Hubeis, MS, Dipl.Ing, Dea

Dr.Ir. Dahrul Syah, MSc.Agr

Tanggal Ujian : 31 Desember 2015 Tanggal Lulus :

Judul Tesis : Analisis Pengembalian Modal Usaha Program Komunitas Usaha Mikro Muamalat Berbasis Masjid (KUM3) Kota Bogor

Nama : Kostia Digdaha

PRAKATA

Puji dan syukur hanya kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga tesis yang dilaksanakan sejak bulan Maret 2014 sampai dengan bulan September 2014 berhasil diselesaikan. Tema yang dipilih dalam penelitian berjudul Analisis Pengembalian Modal Usaha Program Komunitas Usaha Mikro Muamalat Berbasis Masjid (KUM3) Kota Bogor.

Terima kasih penulis ucapkan atas bimbingan dan arahan kepada Bapak Prof. Dr. Ir. Rizal Syarif, DESS dan Bapak Prof. Dr. Ir. H. M. H. Bintoro Djoefrie, M. Agr selaku pembimbing, yang telah banyak memberi saran dan masukan. Penghargaan yang tulus penulis sampaikan juga kepada Bapak Suherman selaku pendamping program KUM3 Kota Bogor, yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada Ayahanda, Ibunda, Istri, putra dan putri tercinta, Ghiyan Muhammad, Ghania

Qurota’ayun Gamila Mahrani Gumaisya Mutafa’ailan Ghadi Muhammad Digdaha, MPI agkatan 17 serta seluruh keluarga, atas segala doa dan kasih sayangnya. Semoga karya ilmiah ini bermanfaat.

Bogor, Januari

DAFTAR ISI

DAFTAR TABEL xiii

DAFTAR GAMBAR xiv

DAFTAR LAMPIRAN xiv

1 PENDAHULUAN

Latar Belakang

Tujuan Penelitian 3

Manfaat Penelitian 3

Kerangka Penelitian 3

Hipotesis 5

2 TINJAUAN PUSTAKA Zakat Produktif

Baitul Maal

Modal Awal Usaha UKM Hutang Piutang

Pengembalian Modal Usaha Tidak Tepat Waktu (Bermasalah)

Analisis Pengembalian Modal Usaha

Penelitian Terdahulu yang Relevan

3 METODOLOGI

Waktu dan Tempat

Teknik Pengumpulan Data

Definisi Operasional

Variabel

Transformasi Data 3

Analisa Deskriptif

Uji Validitas dan Realibilitas

Metode Analisis Data 5

Pengujian Signifikansi Model dan Parameter

Interprestasi Variabel

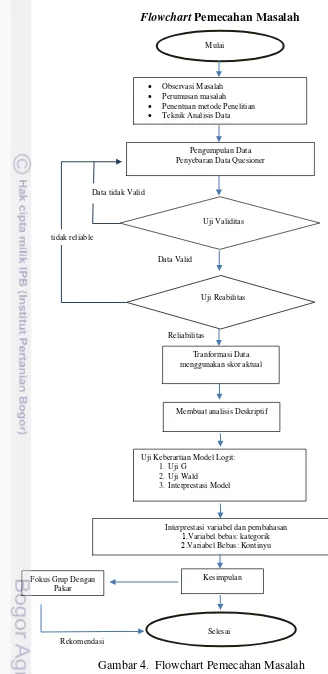

Flowchart Pemecahan Masalah

4 HASIL DAN PEMBAHASAN 3

Variabel Nilai Sosial 3

Variabel Nilai Teori 3

Variabel Nilai Ekonomi 3

Variabel Nilai Agama 3

Variabel Pemasaran 33

Variabel Keuangan 3

Variabel Manajerial Usaha 3

Variabel Teknis 35

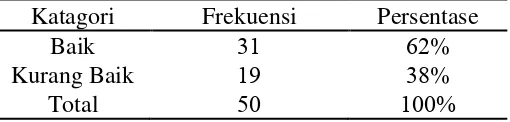

Kategori Responden 3

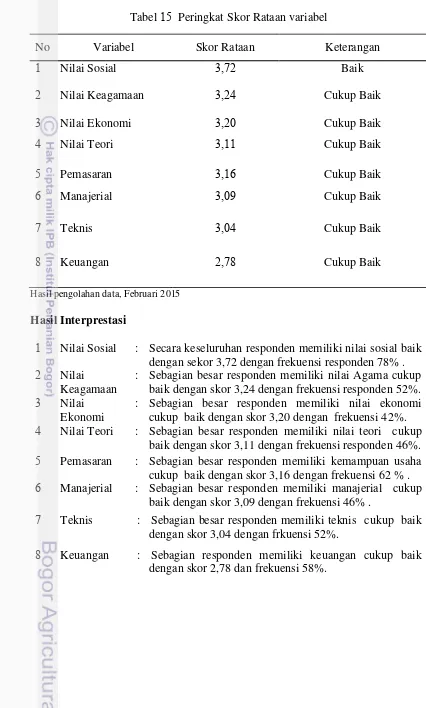

Peringkat Skor Rataan Variabel 3

Hubungan antara Dua Peubah Menggunakan Analisis Khi Kuadrat 3

Multiple Logistic Regression (Enter Method) Multiple Logistic Regression (Backward Likelihood Ratio Method)

Analisis Kelayakan Model Regresi Logistik

Analisis Keseluruhan Model 3

Pengujian Model Logistik Secara Parsial (Uji Wald) 3

Interprestasi Variabel

Variabel Signifikan terhadap Pengembalian Modal Usaha KUM3 5 Variabel Tidak Signifikan terhadap Pengembalian Modal Usaha 5 Strategi Pendamping dalam Mengelola Dana Program KUM3

Focus Group Discusion Program KUM3

Pembentukan BMT dan Kerjasama dengan Bank

5 KESIMPULAN DAN SARAN

Kesimpulan

Saran

DAFTAR PUSTAKA 5

LAMPIRAN 5

RIWAYAT HIDUP 3

DAFTAR TABEL

1 Portopolio Program KUM3 Tahun 2013 Kota Bogor

2 Program KUM3 seluruh Indonesia tahun 2006 sampai 2013 3

3 Penelitian Terdahulu yang Relevan

4 Skor Skala Likert

5 Penilaian Variabel 3

6 Frekuensi Variabel Nilai Sosial 3

7 Frekuensi Variabel Nilai Teori 3

8 Frekuensi Variabel Nilai Ekonomi 3

9 Frekuensi Variabel Nilai Agama 3

10 Frekuensi Variabel Nilai Pemasaran 3

11 Frekuensi Variabel Keuangan 3

12 Frekuensi Variabel Manajerial 3

13 Frekuensi Variabel Teknis 33

14 Kategori Responden 33

15 Peringkat Skor Rataan Variabel 3

16 Tabulasi Silang (Crosstab) 35

17 Interprestasi Variabel 3

18 Tabel Multiple Logistic Regression 3

19 Kesesuaian Klasifikasi 3

20 Uji Hosmer dan Lemeshow 3

21 Tabel Iteration History 3

23 Persamaan Variabel Keluarga

24 Persamaan Variabel Masyarakat

DAFTAR GAMBAR

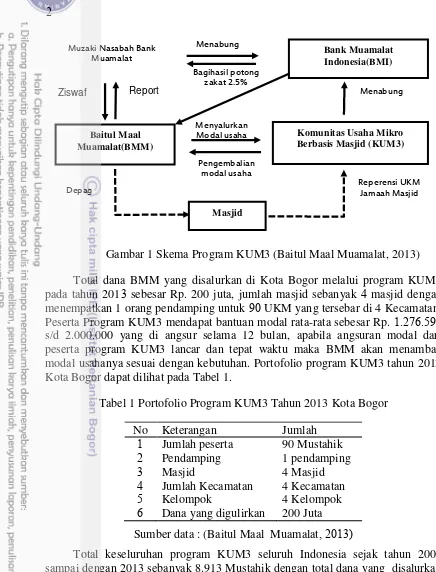

1 Skema Program KUM3 (Baitul Maal Muamalat, 2013) 2 Diagram Skematis Kerangka Pemikiran

3 Piramida Hirarki Kebutuhan

4 Flowchart Pemecahan Masalah

5 Skema Pendirian BMT/KJKS

DAFTAR LAMPIRAN

1 Kuisioner 53

2 Output SPSS Validitas dan Realiblitas 5

3 Output SPSS Uji Reliabilitas

4 Output SPSS Analisis Deskriptif

5 Output SPSS Skor Rataan

6 Output SPSS Logistic Regression

7 Output SPSS Analisis Kelayakan Mode 3

8 Output SPSS Over All Model Fit (uji G) 3

9 Output SPSS Pengujian Model Logistic secara Parsial 10 Output SPSS Multiple Logistic Regression Back ward Stepwise

(Likelihood Ratio) Method

11 Output SPSS Multiple Logistic Regression (with Enter Method)

1.

PENDAHULUAN

Latar Belakang

Menurut BPS/2014 jumlah penduduk Indonesia yang masuk kategori miskin pada tahun mencapai 11,23 persen atau setara dengan 27,48 juta penduduk. Pemerintah Indonesia saat ini telah meluncurkan program penanggulangan kemiskinan seperti BLT (Bantuan Langsung Tunai), KUR (Kredit Usaha Rakyat) pengembangan UMKM dan PNPM Mandiri. Program penanggulangan kemiskinan tersebut belum mampu mengentaskan kemiskinan bagi Usaha Kecil dan Menengah (UKM) secara maksimal.

Salah satu bentuk kepedulian Bank Muamalat Indonesia Tbk. (BMI) dalam mengentaskan kemiskinan yaitu dengan mendorong komunitas usaha mikro dan pemberdayaan masyarakat berbasis masjid (KUM3) bekerjasama dengan Baitul Maal Muamalat (BMM). Program pemberdayaan KUM3 merupakan pendayagunaan dana ZIS (Zakat, Infaq dan Sedekah) dari nasabah Bank Muamalat Indonesia. Program tersebut mengedepankan pembinaan usaha dan pendampingan keagamaan serta pemberian modal awal pelaku UKM. Peserta program KUM3 diharapkan mampu mengelola keuangan dan mengembangkan usahanya menjadi lebih baik, sehingga dapat meningkatkan perekonomian dan spiritual yang dapat memberikan teladan bagi anggota keluarga yang lain.

Secara garis besar program KUM3 mempunyai tiga kegiatan yaitu: a. Pemberdayaan

Pemberdayaan dilakukan secara bertahap kepada UKM komunitas masjid dengan beberapa bentuk pemberian modal usaha yaitu dengan akad Al-Qardrul Hasan (pinjaman tanpa faedah), Al-Qardh (akad pinjaman), Al-Musyarakah (akad kerjasama).

b. Kemitraan strategis

Program lanjutan setelah program pemberdayaan dianggap telah memenuhi harapan yaitu setiap modal yang diberikan kepada UKM akan dilakukan pendampingan dengan memberikan pembinaan kepada mustahik seperti pelatihan manajemen keuangan, pemasaran dan produksi.

c. Pembinaan mental spiritual

Kegiatan pembinaan mental spiritual yang diterapkan yaitu membiasakan dan melatih shalat berjamaah, bersedekah, silaturahmi, shaum, baca quran, dan pengajian rutin.

Total dana BMM yang disalurkan di Kota Bogor melalui program KUM3 pada tahun 201 sebesar Rp. 200 juta, jumlah masjid sebanyak masjid dengan menempatkan 1 orang pendamping untuk UKM yang tersebar di 4 Kecamatan. Peserta Program KUM3 mendapat bantuan modal rata-rata sebesar Rp. s/d 2.000.000 yang di angsur selama 12 bulan, apabila angsuran modal dari peserta program KUM3 lancar dan tepat waktu maka BMM akan menambah modal usahanya sesuai dengan kebutuhan. Portofolio program KUM3 tahun 2013 Kota Bogor dapat dilihat pada Tabel 1.

Tabel 1 Portofolio Program KUM3 Tahun 2013 Kota Bogor

No Keterangan Jumlah

Jumlah peserta 90 Mustahik Pendamping 1 pendamping

Masjid 4 Masjid

Jumlah Kecamatan 4 Kecamatan

Kelompok 4 Kelompok

Dana yang digulirkan 200 Juta Sumber data : (Baitul Maal Muamalat

Total keseluruhan program KUM3 seluruh Indonesia sejak tahun 2006 sampai dengan 2013 sebanyak 8.913 Mustahik dengan total dana yang disalurkan sebanyak milyar dengan jumlah masjid sebanyak masjid, dengan menempatkan pendamping sebanyak 2 orang pendamping untuk 821 kelompok yang tersebar di 20 provinsi. Program KUM3 tahun 2006 sampai 2013 cukup besar namun berdasarkan informasi dari BMM masih banyak UKM yang tidak dapat mengembalikan modal usaha tepat waktu (bermasalah) sehingga menyebabkan program KUM3 menjadi terhambat dan tidak dapat di gulirkan kembali kepada peserta yang lain. Program KUM3 dari tahun 2006 sampai dengan 2013 dapat dilihat pada Tabel 2.

Baitul Maal

Tabel 2 Program KUM3 seluruh Indonesia tahun 2006 sampai 2013

No Keterangan Jumlah

Jumlah peserta 913 Mustahik

Pendamping 207 pendamping

Masjid 42 Masjid

Jumlah Provinsi Provinsi

Kelompok 821 Kelompok

Dana yang digulirkan milyar

Sumber data : (Baitul Maal Muamalat, 2013)

Tujuan Penelitian

Tujuan penelitian ini yaitu:

1. Mempelajari faktor-faktor apa saja yang mempengaruhi sulitnya tingkat pengembalian modal usaha pada program KUM3 di kota Bogor?

2. Mempelajari pengaruh dari faktor-faktor tersebut terhadap pengembalian modal usaha pada program KUM3 di kota Bogor?

3. Mempelajari strategi pendamping untuk membina peserta program KUM3?

Manfaat Penelitian

Manfaat dari penelitian ini diharapkan dapat memberikan informasi sebagai dasar pertimbangan BMM dalam mengambil keputusan mengenai:

1. Faktor-faktor yang berpeluang dalam pengembalian modal usaha tidak tepat waktu (bermasalah).

2. Memberikan masukan kepada BMM atas kebijakan yang akan dilakukan beserta langkah strategis dalam menyalurkan dana zakat yang tepat.

Kerangka Pemikiran

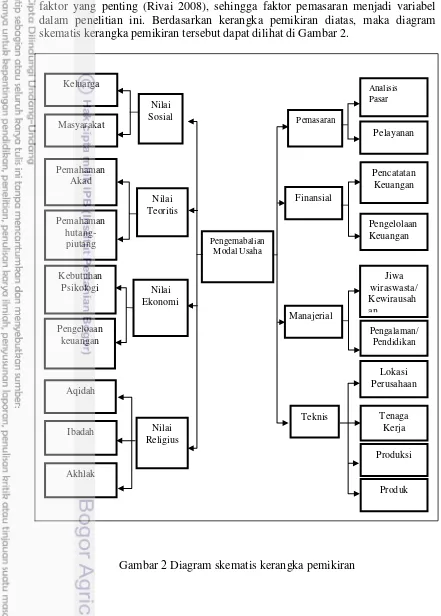

Menurut Rivai ( ), dalam memberikan pembiayaan kepada seorang

customer harus mempertimbangkan prinsip 6.C yaitu charakter, capital, capacity, collateral, condition of economy and constraints. Pada penelitian program KUM3 hanya menggunakan 2 prinsip untuk menilai UKM yaitu charakter (karakter) dan

Capasity (kemampuan). Hal ini dikarenakan pemberian modal usaha pada program KUM3 menekankan pada pemberdayaan usaha mikro, sehingga faktor yang paling dominan yaitu kedua faktor tersebut, sedangkan untuk capital, collateral, condition of economic and constraints tidak digunakan dalam penelitian ini.

Pengukuran kapasitas UKM dapat dilakukan melalui pendekatan historis, pendekatan finansial, pendekatan yuridis, pendekatan manajerial dan pendekatan teknis (Rivai 2008). Berdasarkan kelima pendekatan tersebut hanya tiga pendekatan saja yang digunakan yaitu keuangan, manajerial, dan teknis. Namun, pendekatan pemasaran dalam kemampuan usaha seorang pengusaha merupakan faktor yang penting (Rivai 2008), sehingga faktor pemasaran menjadi variabel dalam penelitian ini. Berdasarkan kerangka pemikiran diatas, maka diagram skematis kerangka pemikiran tersebut dapat dilihat di Gambar 2.

Hipotesis

Berdasarkan variabel tersebut bentuk peryataan hipotesisnya adalah sebagai berikut:

H0 : Tidak ada pengaruh antara nilai sosial UKM terhadap pengembalian modal usaha

H1 : Ada pengaruh antara nilai sosial UKM terhadap pengembalian modal usaha

H0 : Tidak ada pengaruh antara nilai teori UKM terhadap pengembalian modal usaha

H1 : Ada pengaruh antara nilai teori UKM terhadap pengembalian modal usaha

H0 : Tidak ada pengaruh antara nilai ekonomi UKM terhadap pengembalian modal usaha

H1 : Ada pengaruh antara nilai ekonomi UKM terhadap pengembalian modal usaha

H0 : Tidak ada pengaruh antara nilai religius UKM terhadap pengembalian modal usaha

H1 : Ada pengaruh antara nilai religius UKM terhadap pengembalian modal usaha

H0 : Tidak ada pengaruh antara pemasaran UKM terhadap pengembalian modal usaha

H1 : Ada pengaruh antara pemasaran UKM terhadap pengembalian modal usaha

H0 : Tidak ada pengaruh antara keuangan UKM terhadap pengembalian modal usaha

H1 : Ada pengaruh antara keuangan UKM terhadap pengembalian modal usaha

H0 : Tidak ada pengaruh antara manajerial UKM terhadap pengembalian modal usaha

H1 : Ada pengaruh antara manajerial UKM terhadap pengembalian modal usaha

H0 : Tidak ada pengaruh antara teknis UKM terhadap pengembalian modal usaha

. TINJAUAN PUSTAKA

Zakat Produktif

Modal usaha UKM program KUM3 merupakan dana zakat yang akan digulirkan kembali pada komunitas atau kelompok berikutnya. Pengembalian modal usaha bersifat non profit dan penerimanya mustahiq. Modal usaha yang diberikan harus tetap dikembalikan, karena dana yang diberikan bersifat pinjaman. UKM yang mendapatkan modal usaha harus masuk kepada golongan yang berhak menerima zakat, di jelaskan dalam Al-Quran Surat At-Taubah ayat 60:

“Sesungguhnya zakat-zakat itu, hanyalah untuk [1] orang fakir, [2] orang-orang miskin, [3] amil zakat, [4] para mu'allaf yang dibujuk hatinya, [5] untuk (memerdekakan) budak, [6] orang-orang yang terlilit utang, [7] untuk jalan Allah dan [8] untuk mereka yang sedang dalam perjalanan ” Qs. At Taubah:60, (Latnah .

Pemberian modal usaha padaf UKM merupakan pendayagunaan zakat dengan cara yang produktif. Dana zakat diberikan dan dipinjamkan untuk dijadikan modal usaha bagi UKM. Dalam Al-Quran, Hadist dan ijma’ tidak menyebutkan secara tegas tentang cara pemberian zakat apakah dengan cara konsumtif atau produktif, tidak ada dalil naqli dan syariah yang mengatur tentang bagaimana cara pemberian zakat kepada para mustahiq.

Zakat produktif adalah optimalisasi penggunaan dana zakat oleh lembaga-lembaga sosial untuk diinvesatasikan dalam proyek-proyek bisnis, baik yang berskala besar maupun kecil, kemudian labanya akan diberikan kepada fakir miskin. Pendayagunaan zakat harus berdampak positif secara ekonomi dan sosial sehingga mustahiq benar-benar dapat mandiri (Ridwan 2004). Konsep pemberdayaan zakat produktif yaitu zakat yang diberikan kepada mustahiq

sebagai modal untuk menjalankan kegiatan ekonomi dalam bentuk usaha, yaitu dengan mengembangkan tingkat ekonomi dan potensi produktifitas mustahiq

(Qadir 1998). Mengenai hukum zakat produktif, para ulama berbeda pendapat, diantaranya:

a. Zakat produktif hukumnya boleh karena zakat produktif mengandung maslahat besar yang akan kembali kepada para fakir dan miskin (mustahiq)

dan juga kepada para pembayar zakat, karena uang yang mereka bayarkan tetap utuh, sedang labanya akan terus mengalir kepada fakir dan miskin. Para Ulama mengqiyaskan kepada perintah untuk menginvestasikan harta anak yatim seperti yang pernah dilakukan oleh Nabi Muhammad SAW.

mengumpulkan unta sedekah dan digemukkan terlebih dahulu. Hal ini menunjukkan kebolehan menginvestasikan harta zakat.

b. Zakat produktif hukumnya tidak boleh secara mutlak. Dalil yang di jadikan alasan adalah Firman Allah SWT dalam Al-Quran yang artinya ”Dan

tunaikanlah haknya (zakatnya) di hari memetiknya”.(Qs. Al-χn‟am: (Latnah

berhak, walaupun dengan alasan diinvestasikan. Pendapat tersebut menyatakan bahwa perintah membayarkan zakat sifatnya harus disegerakan tidak boleh ditunda. Para ulama berpendapat bahwa di dalam investasi uang zakat terdapat ketidak jelasan pada hasilnya, bisa untung atau rugi. Jika mendapat kerugian, maka akan merugikan para fakir miskin dan golongan lain yang berhak mendapatkan zakat, sehingga hak para mustahiq menjadi hilang.

c. Zakat produktif dibolehkan setelah kebutuhan pokok para fakir miskin dan golongan lain terpenuhi terlebih dahulu, kemudian sisanya bisa diinvestasikan di dalam proyek-proyek yang menguntungkan dengan hasil yang bisa segera bisa dinikmati golongan yang berhak mendapatkan zakat (Hafidhuddin 2002). Baitul Maal Muamalat memperbolehkan dana zakat digunakan untuk disalurkan sebagai modal kerja pada program KUM3 berdasarkan kepada keputusan Majma al-Fiqh al-Islamy OKI yang menyebutkan secara prinsip dibolehkan menginvestasikan uang zakat di dalam proyek-proyek investasi yang berakhir kepada kepemilikan orang-orang yang berhak mendapatkan zakat, atau proyek-proyek tersebut dibawah lembaga resmi yang bertanggung jawab terhadap pengumpulan zakat dan pembagiannya, sehingga dengan adanya zakat produktif tersebut diharapkan membantu para fakir miskin menjadi muzaki (pemberi zakat).

Baitul Maal

Baitul Maal merupakan institusi yang dominan dalam perekonomian Islam dalam menjalankan fungsi-fungsi ekonomi dan sosial dari sebuah negara Islam. Fungsi Baitul Maal secara jelas telah banyak diungkapkan, baik pada masa Rasulullah SAW maupun pada masa kekhalifahan. Secara konkrit pelembagaan

Baitul Maal baru dilakukan pada Masa Umar Bin Khattab. Menurut Rodoni Baitul Maal secara resmi dilembagakan, dengan tujuan sebagai berikut: a. Meningkatkan dan mengembangkan potensi umat dalam program

pengentasan kemiskinan.

b. Memberikan sumbangan aktif terhadap upaya pemberdayaan dan peningkatan kesejahteraan umat.

c. Membantu para pengusaha lemah untuk mendapatkan modal pinjaman dan membebaskan dari sistem riba.

d. Menjadi lembaga keuangan alternatif yang dapat menopang percepatan pertumbuhan ekonomi nasional.

Modal Awal Usaha UKM

Pinjaman yang diberikan BMM kepada mustahiq pada program KUM3, merupakan modal awal usaha. Istilah modal awal usaha pada intinya mengacu pada uang yang diperlukan untuk memulai usaha baru, baik untuk ruang kantor, izin, lisensi, persediaan, pengembangan produk dan manufaktur, pemasaran atau biaya operasional.

a. Modal Investasi

Modal investasi adalah jenis modal yang harus dikeluarkan untuk memulai usaha, dan digunakan untuk jangka panjang, contoh modal investasi yaitu bangunan, peralatan seperti komputer, kendaraan, perlengkapan kantor dan barang-barang yang digunakan untuk menunjang usaha jangka panjang, sebagai ilustrasi jika usaha bengkel motor, maka modal investasi usaha yaitu: bangunan, alat-alat perbengkelan, dan alat-alat yang dibutuhkan di bengkel. b. Modal Kerja

Modal kerja adalah modal yang harus dikeluarkan untuk membeli atau membuat barang dagangan. Modal kerja bisa dikeluarkan setiap bulan, atau setiap datang order, misalnya usaha makanan dengan modal kerja yang butuhkan yaitu modal untuk membeli bahan makanan.

c. Modal Operasional

Modal operasionalyaitu modal yang harus keluarkan untuk membayar biaya operasi bulanan dari bisnis, contohnya pembayaran gaji pegawai, pulsa telepon bulanan, PLN, air, bahkan retribusi.

Pemberi modal usaha atau Shahibul maal menaruh kepercayaan kepada seseorang untuk melaksanakan amanah yang diberikan. Dana tersebut harus digunakan dengan benar, adil dan harus disertai dengan ikatan dan syarat-syarat yang jelas, serta saling menguntungkan kedua belah pihak (Rivai 2008). Unsur-unsur atau syarat dalam pemberian modal usaha (pembiayaan) menurut Rivai :

a. Ada dua pihak, yaitu pemberi pinjaman (shahibul maal) dan penerima pinjaman (Mudharib).

b. Ada kepercayaan shahibul maal kepada mudharib yang didasarkan atas prestasi atau potensi mudharib.

c. Ada persetujuan, berupa kesepakatan pihak shahibul maal dengan pihak

mudharib untuk berjanji mengembalikan pinjaman yang telah diberikan. Janji tersebut dapat berupa lisan, tertulis (akad pembiayaan) atau berupa instrumen

(credit instrument).

d. Ada penyerahan barang, jasa, atau uang dari shahibul maal kepada mudharib. e. Ada unsur waktu (time element) dalam pembiayaan, sehingga perlu di

tetapkan waktu pengembalian pembiayaan. f. Adanya unsur resiko untuk kedua belah pihak.

Pinjaman modal usaha mempunyai peranan yang sangat penting dalam perekonomian. Menurut Rivai (2008) fungsi pinjaman modal (pembiayaan) di dalam perekonomian, perdagangan, dan keuangan dapat dikemukakan sebagai berikut :

c. Pengembalian modal usaha dapat meningkatkan peredaran uang dari lalu lintas uang.

d. Pembiayaan dapat menimbulkan gairah usaha masyarakat. e. Pembiayaan sebagai alat stabilitas ekonomi.

f. Pembiayaan usaha sebagai jembatan untuk peningkatan pendapatan nasional. g. Pembiayaan sebagai alat hubungan ekonomi international.

Menurut Antonio (2001) beberapa akad atau perjanjian yang dapat digunakan dalam pemberian modal usaha yaitu :

a. Akad Qardrul Hasan, adalah pinjaman tanpa laba (zero return).

b. Akad Qardh adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan. Qardh dikategorikan dalam aqad tathawwui atau akad saling membantu dan bukan transaksi komersial.

c. Akad Musyarakah adalah akad kerjasama atau percampuran antara dua pihak atau lebih untuk melakukan suatu usaha tertentu yang halal dan produktif dengan kesepakatan bahwa keuntungan akan dibagikan sesuai nisbah yang disepakati dan resiko akan ditanggung sesuai porsi kerjasama.

d. Akad Mudharabah adalah sistem kerjasama antara dua pihak atau lebih, yaitu pihak pertama (shahibul maal) menyediakan seluruh modal yang dibutuhkan (100%), sedangkan mudharib sebagai pihak kedua sebagai pengelolanya. e. Akad Bai’ al-Murabahah atau Beli angsur yaitu transaksi jual beli, lembaga

pembiayaan menyebutkan jumlah keuntungan tertentu, sehingga harga jual yang diberikan kepada mudharib sudah ditambahkan keuntungan bagi

shahibul maal dan pembayarannya dilakukan secara diangsur.

f. Akad Ijarah adalah akad memanfaatkan jasa, baik jasa atas barang atau jasa atas tenaga kerja. Apabila digunakan untuk manfaat barang, maka disebut sewa-menyewa, sedangkan jika digunakan untuk mendapatkan manfaat tenaga kerja disebut upah-mengupah.

Hutang-Piutang

Berdasarkan ajaran Islam, hutang-piutang merupakan muamalah yang dibolehkan, tapi diharuskan untuk ekstra hati-hati dalam menerapkannya. Hutang bisa mengantarkan seseorang ke dalam surga, dan sebaliknya juga menjerumuskan seseorang ke dalam neraka. Hutang-piutang atau pinjam meminjam dalam fiqh islam, telah dikenal dengan istilah Al-Qardh yang bermakna Al-Qath’u secara etimologi (bahasa) yang berarti memotong. Harta yang diserahkan kepada orang yang berhutang disebut Al-Qardh, karena merupakan potongan dari harta orang yang memberikan hutang.

Secara terminologis istilah syar‟i , makna Al-Qardh menyerahkan harta (uang) sebagai bentuk kasih sayang kepada siapa saja yang akan memanfaatkannya dan dia akan mengembalikannya (pada suatu saat) sesuai dengan padanannya. Al-Quran surat An-Nisa ayat 29:

Artinya :“Wahai orang-orang yang beriman, janganlah kalian memakan harta-harta kalian di antara kalian dengan cara yang batil, kecuali dengan perdagangan yang kalian saling ridha. Dan janganlah kalian membunuh diri-diri kalian, sesungguhnya Allah itu Maha Kasih Sayang kepada kalian. (An Nisa ayat , (Latnah ).

Hutang-piutang memberikan sesuatu yang menjadi hak milik pemberi pinjaman kepada peminjam dengan pengembalian di kemudian hari sesuai perjanjian dengan jumlah yang sama. Jika peminjam diberi pinjaman Rp. 1.000.000 (satu juta rupiah) maka di masa depan si peminjam akan mengembalikan uang sejumlah yang sama.

Hukum Utang Piutang

Hukum hutang piutang diperbolehkan dalam syariat Islam. Orang yang memberikan hutang atau pinjaman kepada orang lain yang sangat membutuhkan merupakan hal yang disukai dan dianjurkan, karena di dalamnya terdapat pahala yang besar. Adapun dalil-dalil yang menunjukkan disyariatkannya hutang piutang ialah sebagaimana dalam Quran dan terjemahnya Departemen Agama QS. Al-Baqarah: 245 berikut ini :

“Siapakah yang mau memberi pinjaman kepada Allah, pinjaman yang baik (menafkahkan hartanya di jalan Allah), maka Allah akan memperlipatgandakan pembayaran kepadanya dengan lipat ganda yang banyak. Dan Allah menyempitkan dan melapangkan (rezeki) dan kepada-Nya-lah kamu dikembalikan ” (QS. Al-Baqarah: 245, (Latnah

Dalil dari Al-Hadits yang diriwayatkan dari χbu Rafi‟ bahwa Nabi pernah meminjam seekor unta kepada seorang lelaki. Aku datang menemui beliau membawa seekor unta dari sedekah ψeliau menyuruh χbu Rafi‟ untuk mengembalikan unta milik lelaki tersebut χbu Rafi‟ kembali kepada beliau dan berkata “Wahai Rasulullah! yang kudapatkan hanyalah seekor unta ruba’i terbaik?” ψeliau bersabda “Berikan saja kepadaku. Sesungguhnya orang yang terbaik adalah yang paling baik dalam mengembalikan hutang ” HR ψukhari

dan Muslim, terjemah oleh Sayyid Sabiq 1987). Adab Islam dalam Hutang-Piutang

Adab Islam dalam Hutang-Piutang sebagai berikut: a. Hutang-piutang harus ditulis dan dipersaksikan.

b. Pemberi hutang atau pinjaman tidak boleh mengambil keuntungan atau manfaat dari orang yang berhutang.

c. Kebaikan sepantasnya dibalas dengan kebaikan. d. Berhutang dengan niat baik dan akan melunasinya.

e. Tidak boleh melakukan jual beli yang disertai dengan hutang atau peminjaman.

f. Jika terjadi keterlambatan karena kesulitan keuangan, hendaklah orang yang berhutang memberitahukan kepada orang yang memberikan pinjaman.

g. Menggunakan uang pinjaman dengan sebaik mungkin.

i. Diperbolehkan bagi yang berhutang untuk mengajukan pemutihan atas hutangnya atau pengurangan, dan juga mencari perantara (syafa’at) untuk memohonnya.

j. Bersegera melunasi hutang.

k. Memberikan Penangguhan waktu kepada orang yang sedang kesulitan dalam melunasi hutangnya setelah jatuh tempo.

Pengembalian Modal Usaha Tidak Tepat Waktu (Bermasalah)

Pengembalian modal tidak tepat waktu (bermasalah) pada program KUM3 tidak sama dengan penilaian kualitas aktiva bank umum yang diatur dalam PBI NO 8/21/PBI/2006 tanggal 5 Oktober 2006, yaitu performing keuangan dan non performance keuangan (NPF). Pengembalian modal usaha tidak tepat waktu pada KUM3 dikatakan bermasalah apabila tidak dapat mengembalikan dan digulirkan kembali kepada peserta lain. Beberapa faktor penyebab pengembalian modal usaha bermasalah adalah sebagai berikut:

Faktor Internal Shahibul Maal

a. Analisis yang dilakukan oleh shahibul maal kurang tepat, sehingga tidak dapat memprediksi apa yang akan terjadi dalam kurun waktu selama jangka waktu pinjaman.

b. Ada kolusi antara perwakilan dari shahibul maal dengan pihak mudharibnya, sehingga shahibul maal memutuskan untuk memberikan pinjaman yang tidak seharusnya diberikan.

c. Keterbatasan pengetahuan dari pihak shahibul maal terhadap jenis usaha

mudharib, sehingga tidak dapat melakukan analisis pembiayaan dengan benar dan tepat.

d. Ada intervensi pihak lain sehingga perwakilan dari shahibul maal tidak independent dalam menganalisis pembiayaan. Kelemahan dalam melakukan pembinaan dan monitoring terhadap mudharib (Ismail 2010).

Faktor Mudharib

a. Mudharib dengan sengaja tidak melakukan pembayaran angsuran kepada

shahibul maal, karena mudharib tidak memliki keinginan dalam membayar kewajibannya kepada shahibul maal.

b. Mudharib melakukan ekspansi terlalu besar, sehingga dana yang dibutuhkan terlalu besar. Hal ini akan berdampak terhadap keuangan perusahaan dalam memenuhi kebutuhan modal kerjanya.

c. Penyelewengan mudharib dengan menggunakan dana pinjaman tidak sesuai dengan tujuan penggunanaan (side streaming) seperti :

1) Penyalahgunaan pinjaman untuk kepentingan konsumsi.

2) Pembiayaan yang diterima digunakan untuk dua orang atau lebih. 3) Pembiayaan yang diterima dipinjamkan lagi kepada orang lain. 4) Untuk membayar hutang kepada pihak lain.

Analisis Pengembalian Modal Usaha

Penelitian calon mudhorib menggunakan dua prinsip yaitu karakter dan kemampuan. Penjelasan yang lebih rinci dari kedua prinsip ini menurut Rivai sebagai berikut:

Karakter

Pemberian dan pengembalian modal usaha harus atas dasar kepercayaan, sedangkan yang mendasari suatu kepercayaan, yaitu ada keyakinan dari pihak yang memberikan pinjaman bahwa si peminjam mempunyai moral, watak, dan sifat-sifat pribadi yang positif dan kooperatif serta mempunyai rasa tanggung jawab, baik dalam kehidupan pribadi sebagai manusia, anggota masyarakat, maupun dalam menjalankan kegiatan usahanya. Karakter merupakan faktor dominan, walaupun calon mudharib tersebut cukup mampu untuk menyelesaikan hutangnya, namun jika tidak punya itikad baik, tentu akan membawa berbagai kesulitan di kemudian hari. Menurut Rivai (2008) untuk memperoleh gambaran tentang karakter calon mudharib, dapat ditempuh upaya-upaya sebagai berikut: a. Meneliti riwayat hidup calon mudharib.

b. Meneliti reputasi calon mudharib tersebut di lingkungan usahanya. c. Mencari informasi kepada asosiasi-asosiasi usaha calon mudharib.

d. Mencari informasi apakah calon mudharib suka berjudi.

e. Mencari informasi apakah calon mudharib memiliki kebiasaan berfoya-foya. Menilai karakter seseorang (calon mudhorib) perlu memperhatikan hal-hal sebagai berikut:

a. Nilai sosial, b. Nilai teori, c. Nilai estetika, d. Nilai ekonomi, e. Nilai religius dan f. Nilai politik. (Rivai

Berdasarkan keenam nilai diatas, metode penelitian pada program KUM3 hanya menggunakan empat variabel saja yaitu nilai sosial, nilai teori, nilai ekonomi, dan nilai agama, sedangkan untuk nilai estetika dan nilai politik tidak digunakan, karena unsur adat, budaya dan politik dari seseorang tidak begitu berpengaruh terhadap pengembalian modal usaha mikro. Keempat variabel

tersebut menjelaskan korelasi yang berkaitan dengan pengembalian modal usaha, sehingga penjelasannya tidak terlalu luas. Penjelasan tersebut sebagai berikut:

a. Nilai Sosial

sebagai patokan manusia dan kelompoknya untuk bertingkah laku. Menurut Herimanto (2010), norma-norma tersebut ialah :

a) Norma agama atau religi, yaitu norma yang bersumber dari Tuhan yang diperuntukkan bagi umatnya.

b) Norma kesusilaan atau moral, yaitu norma yang bersumber dari hati nurani manusia untuk mengajak pada kebaikan dan menjauhi keburukan.

c) Norma kesopanan atau adat adalah norma yang bersumber dari masyarakat dan berlaku terbatas pada lingkungan masyarakat yang bersangkutan, dimaksudkan untuk menciptakan keharmonisan hubungan antar sesama. d) Norma hukum, yaitu norma yang dibuat masyarakat secara resmi (hukum

negara) yang pemberlakuannya dapat memaksa. Norma hukum berisi perintah dan larangan. Norma hukum dimuat dalam berbagai peraturan perundang-undangan yang bersifat tertulis.

Menurut Herimanto (2010), interaksi manusia sebagai makhluk sosial sebagai berikut:

a) Manusia sebagai individu, Interaksi antara individu dengan individus. Individu dalam ilmu sosial merupakan bagian terkecil dari kelompok masyarakat yang tidak dapat dipisah lagi menjadi bagian yang lebih kecil. Interaksi yang biasa dilakukan secara individu contohnya pertemanan. Pertemanan biasa terjadi di lingkungan rumah, sekolah, tempat kerja, maupun di suatu komunitas.

b) Interaksi antara individu dengan keluarga. Keluarga sebagai kelompok sosial terkecil yang terdiri atas ayah, ibu, anak dan saudara sedarah. Sosialisasi yang baik dalam kehidupan berkeluarga sangat diperlukan dalam mempertahankan keharmonisan hubungan didalam keluarga. Keluarga merupakan lingkungan yang utama dalam membentuk kepribadian individu di dalam keluarga tersebut. Keluarga sebagai media pembinaan anggotanya dalam melakukan hal-hal yang berhubungan dengan sosial. Pembinaan yang baik akan menciptakan kehidupan keluarga yang baik di dalam lingkungan kemasyarakatan. Hubungan yang harmonis di dalam keluarga sangat penting agar dapat membentuk pribadi yang baik, karena apapun yang terjadi di dalam keluarga akan berpengaruh besar kepada setiap anggota keluarga yang termasuk di dalamnya. Sebagaimana individu tidak akan bisa berjalan sendiri tanpa ada keluarga sebagai media untuk mengekspresikan segala hal yang berhubungan dengan masalah-masalah sosial.

c) Interaksi antara individu dengan kelompok masyarakat yang terjalin dengan baik merupakan hasil dari hubungan yang baik antara individu dengan individu dan didalam hubungan keluarga. Sama seperti keluarga, masyarakat merupakan media untuk mengekspresikan segala hal yang berhubungan dengan masalah-masalah sosial. Individu pun tidak akan bisa berjalan dengan baik tanpa ada masyarakat.

d) Interaksi antara kelompok dengan kelompok masyarakat lainnya perlu norma yang mengatur agar terjadi keharmonisan. Masyarakat adalah sekumpulan individu yang mengadakan kesepakatan bersama untuk mencapai tujuan bersama.

Aqad (perjanjian) mencakup janji prasetia hamba kepada Allah dan perjanjian yang dibuat oleh manusia dalam pergaulan sesamanya. Bagi seorang muslim merupakan suatu kewajiban untuk menepati segala bentuk perjanjian baik dengan Allah maupun perjanjian dengan manusia. Selain itu dalam perniagaan ada salah satu amanah yang harus dijaga, yaitu amanah hutang. Jika seseorang diberi amanah uang dan berjanji akan mengembalikannya maka dia wajib untuk mengembalikannya. Pada program KUM3 mustahik dapat memahami tentang hukum hutang piutang dalam Islam walaupun dana yang mereka terima pada dasarnya merupakan haknya. Melalui pendampingan mereka lebih cenderung kepada pembelajaran agar dapat mengalami perubahan menjadi muzaki. Penelitian ini juga ingin melihat apakah pengetahuan seseorang tentang komitmen terhadap perjanjian dan hukum hutang-piutang dapat mempengaruhi seseorang dalam melakukan pembayaran kewajibannya, sehingga perjanjian hutang-piutang yang telah disepakati dapat dijalankan dengan baik.

c. Nilai Ekonomi

Manusia mempunyai kebutuhan yang mempengaruhi kehidupannya, sebelum kebutuhan terpenuhi, maka manusia akan selalu berusaha untuk meraihnya. Tingkat kebutuhan individual tersusun dalam hirarki (bertingkat-tingkat) seperti model yang dibuat oleh Abraham Maslow (motivasi dan kepribadian seri manajemen No. 104 (1984)). Dalam buku Motivation and Personality ada tingkat kebutuhan. Berikut adalah tinggkatan kebutuhan manusia yaitu :

a) Physiological Needs (kebutuhan fisiologis). b) Safety and Security Needs (kebutuhan rasa aman).

c) Belongingness and Love Needs (kebutuhan rasa memilki dan dimiki). d) Esteem Needs (kebutuhan akan penghargaan)

e) Self-Actualization Needs (kebutuhan aktualisasi diri).

Gambar Piramida hirarki kebutuhan motivasi dan kepribadian seri manajemen No. 104 (1984)

hadirannya menimbulkan penyakit, kehadirannya mencegah timbulnya penyakit atau pemulihannya menyembuhkan penyakit. (Koeswara, E. 1991)

Menurut Koeswara, E. (1991) melalui teori-teori kepribadian dapat diketahui bahwa kebutuhan seseorang itu bisa berbeda-beda dalam memenuhi keinginannya, sehingga jika seseorang salah dalam menempatkan prioritas kebutuhannya, maka kebutuhan yang lainnya akan terabaikan. Dengan alasan inilah seorang pendamping jika ingin memberikan modal usahanya harus melihat juga pemanfaatan dana yang telah diberikan, jangan sampai disalahgunakan pemanfaatannya. Seorang pendamping harus memiliki analisis yang tajam terhadap beberapa faktor yang berhubungan dengan masalah modal sebelum pinjaman dicairkan.

d. Nilai Agama

Unsur yang sangat penting dalam melaksanakan hukum agama yaitu membuat orang patuh, rasa kerelaan yang penuh dengan kesadaran berdasarkan pilihan sendiri. Manusia tunduk kepada agama karena dorongan taat kepada Allah, karena ia taat kepada Allah, maka ia akan sadar bahwa dalam setiap kehidupannya akan selalu diawasi dan dilihat oleh Allah, kendatipun tidak dapat diketahui manusia. Berikut nilai nilai keagamaan yang perlu ditanamkan yaitu islam, iman, ihsan, taqwa, ikhlas, tawakal, syukur, dan sabar. Pada penelitian ini dibatasi pada faktor yang berkaitan dengan nilai religius yaitu keimanan, pelaksanaan ibadah dan akhlak. (Yasmin. 2009)

1) Keimanan

Menurut Usmani,(2006) keimanan adalah melaksanakan aktivitas aktivitas keagamaan sesuai dengan iman yang melekat pada dirinya, sedangkan konsep ketaqwaan merupakan kristalisasi iman seseorang, atau dengan arti lain iman sebagai kepercayaan sedangkan taqwa merupakan bentuk perwujudan dari iman tersebut. Sistem ibadah merupakan salah satu kelanjutan logis sistem iman. Jika tidak dikehendaki, iman hanya akan menjadi rumusan-rumusan abstrak tanpa mampu memberikan dorongan batin kepada individu untuk berbuat sesuatu dengan tingkat ketulusan yang sejati, oleh karena itu iman merupakan sesuatu yang harus dilembagakan dalam konsep peribadatan yaitu taqwa sebagai ekspresi penghambaan seseorang kepada pusat makna dan tujuan hidupnya yaitu Allah, sehingga dapat disimpulkan bahwa ibadah sebagai institusi iman, atau institusi yang menengahi antara iman dan konsekuensinya yaitu amal perbuatan.

2) Ibadah

Menurut Usmani (2006) Ibadah secara etimologi berarti merendahkan diri serta tunduk. Di dalam syara’, ibadah mempunyai banyak definisi, tetapi makna dan maksudnya satu. Definisi itu antara lain: Ibadah adalah taat kepada Allah dan Rasul-Nya dengan melaksanakan perintah-perintah-Nya dan menjauhi larangan-Nya, seperti yang dicontohkan para Rasul-Nya. Ibadah adalah merendahkan diri kepada Allah, tingkatan ketundukan yang tinggi disertai dengan rasa mahabbah (kecintaan) yang tinggi pula. Ibadah adalah sebutan yang mencakup seluruh yang dicintai dan diridhai Allah, berupa ucapan, perbuatan, yang dzahir maupun bathin.

Secara etimologi akhlak adalah bentuk jamak dari khuluq yang berarti budi pekerti perangai tingkah laku dan tabi‟at Sinonim kata akhlak adalah budi pekerti, tata krama, sopan santun, moral dan etika. Menurut Imam Al-Ghazali, Akhlak adalah suatu bentuk (naluri asli) dalam jiwa seorang yang dapat melahirkan suatu tindakan dan kelakuan dengan mudah tanpa memerlukan pemikiran dan pertimbangan. Apabila naluri tersebut melahirkan suatu tindakan yang baik menurut akal dan agama, maka disebut budi pekerti yang baik. Namun sebaliknya bila melahirkan tindakan yang jahat maka disebut budi pekerti yang buruk. Jika kebiasaan yang tidak dibuat-buat itu baik disebut akhlak baik sedangkan kebiasaan yang buruk disebut akhlak buruk (Usmani,20 . Menurut Abdul Karim Zaidan akhlak adalah nilai-nilai dan sifat-sifat yang tertanam dalam jiwa yang dengan sorotan dan timbangannya seseorang dapat menilai perbuatan baik atau buruk untuk kemudian memilih melakukan atau meninggalkannya (Usmani,2006).

e. Kemampuan

Kemampuan atau keahlian yang dimiliki oleh calon mudharib dalam menjalankan usahanya untuk memperoleh keuntungan, sehingga calon mudharib

mampu mengembalikan atau melunasi pinjaman (ability to pay) secara tepat waktu (Rivai2008). Pengukuran kemampuan dapat dilakukan melalui berbagai pendekatan, antara lain: Pendekatan historis, financial, manajerial dan teknis

Dalam penelitian ini dari kelima pendekatan yang disebutkan diatas, hanya menggunakan tiga pendekatan yaitu pendekatan financial (keuangan), pendekatan manajerial, dan pendekatan teknis. Pendekatan yuridis tidak digunakan karena semua UKM dari KUM3 ini tidak mempunyai legalitas usaha sehingga faktor tersebut tidak diperlukan dalam penelitian. Adapun penjelasan dari ketiga pendekatan tersebut adalah sebagai berikut:

i. Pendekatan Keuangan

Penelitian dan penilaian meliputi hal-hal yang menyangkut keadaan keuangan perusahaan. Menurut Rivai (2008), informasi keuangan yang perlu diketahui dari calon mudharib adalah sebagai berikut :

1) Pemeriksaan piutang dagang dengan catatan yang ada di perusahaan (misalnya nota-nota tagihan kepada para pelanggan perusahaan dan catatan atau buku pembantu piutang).

2) Pemeriksaaan hutang perusahaan. 3) Pemeriksaan laba perusahaan.

4) Neraca perkiraan rugi/laba dua atau tiga tahun terakhir dengan melihat likuiditas, solvabilitas, rentabilitas, dan rasio-rasio keuangan.

5) Konfirmasi laporan keuangan kepada calon mudharib tentang hal-hal yang meragukan dan cross check data laporan keuangan dengan yang ada di lapangan.

6) Kerapihan dan keakuratan data keuangan perusahaan. Jumlah Modal kerja yang tersedia sebelum mengajukan pembiayaan.

ii. Pendekatan Manajerial

Menurut Rivai (2008) Aspek manajemen dalam hal ini meliputi : 1) Bagaimana bentuk dan sifat organisasi serta sampai sejauh mana

2) Kemampuan, yakni kemampuan pribadi calon mudharib dalam menjalankan dan mengatur usahanya.

3) Kewibawaan, yakni untuk mengetahui reputasi manajer dan perusahaan dalam masyarakat, serta untuk mengetahui gaya kepemimpinan apakah calon mudharib yang bersangkutan mempunyai gaya kepemimpinan tertentu.

4) Mental dari pengelola perusahaan. Dalam bisnis yang terpenting mental. Mental memerlukan latihan, pengalaman, kesabaran, ketangguhan, keuletan, inovatif, dan yang paling penting berani menghadapi resiko (Najma 2008).

5) Pengalaman dan pendidikan mudharib, ditunjukan pada : a) Pengalaman pengusaha dan perusahaan di masa lampau.

b) Apakah usaha investasi yang direncanakan tersebut merupakan kelanjutan dari usaha lama atau sama sekali baru.

c) Apakah latar belakang pendidikan calon mudharib sesuai dengan bidang usaha yang dipimpinnya.

6) Budaya perusahaan, yakni kebiasaan-kebiasaan pengurus perusahaan, seperti kedisiplinan waktu dan konsentrasi dalam bekerja (Rivai iii. Pendekatan Teknis

1) Produk

Menurut Rivai (2008) beberapa hal yang perlu diperhatikan dalam menentukan luas produksi usaha antara lain:

a) Bahan dasar yang digunakan dalam proses produksi. b) Produk yang dihasilkan.

c) Besar kecilnya mesin yang digunakan.

d) Jumlah tenaga kerja yang terlibat dalam proses produksi. Penentuan alat-alat produksi yang digunakan berkaitan erat dengan keuntungan dan kerugian jangka panjang. Ketepatan alat produksi akan menunjang keuntungan jangka panjang karena pemilik usaha dapat mengoptimalkan penggunaan alat tersebut. Sebaliknya, kesalahan dalam memilih alat-alat produksi akan memaksa pemilik usaha untuk mengganti alat tersebut. Jika ini terjadi maka pemilik usaha sama saja melakukan investasi dua kali untuk pekerjaan yang sama. Beberapa hal yang perlu diperhatikan dalam memilih alat-alat produksi yaitu kesesuaian dengan teknologi, kesesuaian harga peralatan dengan kemampuan keuangan, kemampuan atau kapasitas produksi peralatan, ketersediaan suku cadang dan perawatan, kualitas serta umur ekonomis. Teknologi senantiasa berkembang dari masa ke masa, meskipun demikian, teknologi baru tidak selalu cocok diterapkan pada proses produksi usaha yang sedang dikembangkan. Beberapa hal yang perlu dipertimbangkan dalam pemilihan teknologi dalam melakukan proses produksi antara lain:

a) Kemampuan tenaga kerja dalam menggunakan teknologi, b) Kesesuaian teknologi dengan bahan baku yang digunakan,

c) Kemungkinan pengembangan teknologi peralatan di masa yang akan datang, dan

2) Lokasi Perusahaan

Penentuan lokasi produksi menurut Rivai (2008) dapat dilakukan dengan pertimbangan jenis usaha yang akan atau sedang dikembangkan. Beberapa hal yang perlu diperhatikan dalam penentuan lokasi produksi antara lain:

a) Ketersediaan bahan mentah. b) Letak pasar yang dituju.

c) Ketersediaan sumber energi, air dan sarana telekomunikasi. d) Ketersediaan sarana transportasi.

Luas atau skala produksi masing-masing usaha berbeda satu dengan yang lain. Luas produksi sangat penting untuk direncanakan agar usaha yang dikembangkan mencapai tingkat keuntungan yang maksimal.

3) Tenaga Kerja

Penggunaan tenaga kerja atau buruh menurut Rivai (2008), baik kuantitas maupun kualitasnya meliputi:

a) Komposisi tenaga kerja yang digunakan.

b) Dari mana dan bagaimana cara memperoleh tenaga kerja. c) Keahlian dari setiap tenaga kerja.

d) Ada atau tidaknya penggunaan tenaga ahli secara khusus dan cara penyediaan tenaga ahli tersebut.

e) Struktur upah dan jaminan sosial dan program pelatihan untuk peningkatan kemampuan.

4) Bahan baku

Menurut Rivai (2008) bahan baku meliputi : a) Jenis bahan baku yang diperlukan.

b) Sumber dan bagaimana cara mendapatkan bahan baku tersebut.

c) Kelangsungan ketersediaan bahan baku.

d) Jumlah kebutuhan bahan baku primer dan sekunder .

e) Jumlah stok bahan baku dan bahan jadi pada saat pengajuan pembiayaan serta berapakah rendemen bahan dasar terhadap bahan jadi.

f) Ketahanan bahan baku yang disimpan tanpa perubahan mutu.

g) Perencanaan penyediaan bahan baku minimal selama jangka waktu pembiayaan.

5) Pemasaran

Pemasaran merupakan salah satu faktor penting dalam suatu usaha. Menurut Rivai (2008) informasi yang harus diketahui dari calon mudarib dalam hal pemasarannya adalah sebagai berikut:

a) Produk yang dipasarkan. b) Segmen pasar yang dituju.

c) Market share produk yang dihasilkan.

d) Strategi harga, distribusi, dan promosi yang dilakukan

Penelitian Terdahulu yang Relevan

Tabel Penelitian terdahulu yang relevan

No Nama Penulis Judul Metodologi Hasil dan Kesimpulan

Rizki Tri Anugrah Bhakti,

Pemberdayaan Usaha Mikro, Kecil dan Menengah

(UMKM) melalui

Pembiayaan dengan Prinsip Bagi Hasil

oleh Lembaga Keuangan Syariah

Deskriptif Pemberdayaan usaha mikro, kecil dan menengah (UMKM) melalui pembiayaan dengan prinsip bagi hasil oleh lembaga keuangan syariah di Kota Malang terkendala oleh beberapa hal: 1. Risiko yang berkaitan dengan kesulitan bank sebagai shahibul

maal. Upaya untuk meminimalisir risiko yang ada bank adalah dengan menerapkan pola executing, yakni melakukan pembiayaan mudharabah tidak secara langsung kepada usaha mikro, kecil dan menengah (UMKM) melainkan memberikan pembiayaan tersebut kepada koperasi primer serta Baitul Maal wat Tamwil (BMT).

2. Kekhawatiran terjadinya asymmetric information yaitu

pelaporan jumlah keuntungan yang tidak benar oleh mudharib juga menyebabkan bank sangat berhati-hati dalam memberikan pembiayaan dengan prinsip bagi hasil dalam jumlah yang banyak dan cenderung memberikan pembiayaan dengan prinsip yang lain yaitu jual beli karena dianggap lebih aman. Usaha yang dijalankan oleh mudharib membutuhkan pengawasan oleh mereka yang berkompeten dibidangnya, dan pengawasan inilah yang bisa meminimalisir terjadinya

asymmetric information antara shahibul maal dengan

No Nama Penulis Judul Metodologi Hasil dan Kesimpulan Bermasalah pada Program Komunitas Usaha Mikro Muamalat Berbasis Masjid (KUM3) yang berpengaruh signifikan terhadap pembiayaan bermasalah pada program KUM3 di Baitul Maal Muamalat (BMM). Sedangkan faktor karakter berupa nilai teori, nilai ekonomi, nilai agama dan kapasitas faktor yang terdiri dari pemasaran, keuangan, manajerial, dan teknis tidak berpengaruh signifikan.

2. Nilai sosial yang kurang baik mempunyai kecenderungan mengalami pembiayaan bermasalah 0,175 kali dibandingkan dengan nilai sosial yang baik terhadap pembiayaan bermasalah adalah peserta KUM3

3. Nilai ekonomi peserta KUM3 yang kurang baik mempunyai kecenderungan mengalami pembiayaan bermasalah 9,710 kali dibandingkan dengan nilai ekonomi peserta yang baik.

Dedi Riswandi

Deskriptif 1. Penyaluran dana Qardhul hasan untuk usaha produktif, Bank Syariah Mandiri Cabang Mataram menetapkan pembagiannya kepada empat dari delapan asnaf yaitu fakir, miskin,

gharimin, dan riqab. Penyaluran dana Qardhul hasan untuk sumbangan sosial bank menetapkan pembagiannya hanya kepada fi sabilillah, ibnu sabil dan muallaf.

2. Kontribusi dana Qardhul hasan bagi Usaha Mikro nasabah adalah adanya peningkatan pendapatan yang rata-ratanya adalah sebesar Rp. 400.000,- atau sekitar 66%. Dengan adanya peningkatan pendapatan usaha sebesar 66% berarti pembiayaan Qardhul hasan telah memberikan kontribusi sebesar Rp. 235.000,- atau 18% kepada masyarakat miskin untuk berada diatas batas

. METODOLOGI

Waktu dan Tempat

Objek penelitian ini yaitu program KUM3 Kota Bogor pada tahun 2012 sampai dengan 2013 yang dilakukan pada empat komunitas yaitu komunitas Pamoyanan, Pasar Anyar, Sindang Barang dan Situgede. Penelitian dilakukan selama 9 bulan dari bulan Maret 2014 hingga September 2015 dengan jumlah responden dalam penelitian ini sebanyak UKM.

Teknik Pengumpulan Data

Teknik yang digunakan untuk mengumpulkan data dengan kuisioner yang dibagikan kepada pendamping peserta program KUM3. Selain melalui kuisioner, informasi diperoleh melalui wawancara dengan pihak BMM dan pendamping. Adapun wawancara yang dilakukan terhadap BMM dilakukan dengan cara mendatangi langsung kantor BMM yang ada di Jakarta, sedangkan wawancara yang dilakukan kepada pendamping dilakukan di lokasi pembinaan.

Penyusunan struktur pertanyaan atau pernyataan serta jawabannya digunakan format Skala Likert. Kuisioner yang berisi instrumen-instrumen berupa pertanyaan-pertanyaan untuk mendapatkan informasi. Hasil dari jawaban kuisioner dihitung dengan memberikan skor. Format kuisioner berbentuk multiple choice (pilihan ganda). Untuk keperluan analisis kuantitatif, pemberian skor pada setiap item kuesioner digunakan skala Likert yang jumlahnya ganjil dengan gradasi 1 sampai dengan 5.

Teknik skala Likert yang terdapat pada Tabel 4 digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Jawaban dari setiap instrumen yang menggunakan skala Likert mempunyai gradasi dari sangat positif sampai sangat negative (Sugiyono; 2002).

Tabel Skor Skala Likert Skor Keterangan

Sangat baik Baik Cukup baik Kurang baik Tidak baik

Definisi Operasional

Penelitian ini dapat di definisikan sebagai berikut:

2. Pendamping, adalah karyawan yang ditugaskan untuk mendampingi UKM yang memberikan penilaian terhadap karakter sosial, pengetahuan, ekonomi dan agama.

3. Kemampuan UKM yang meliputi Pemasaran, Keuangan, Manajerial, teknis . Indikator dari masing-masing variabel yang dapat berpengaruh terhadap pengembalian modal usahanya adalah sebagai berikut:

. Nilai Sosial : Hubungan dengan orang lain baik individu dengan invidu, individu dengan kelompok, maupun kelompok dengan kelompok lainnya. Hubungan sosial yang dapat mempengaruhi pengembalian modal usaha terjadi di keluarga, tetangga, dan kantor atau lingkungan kerja. . Nilai Teori : Wawasan yang dimiliki baik yang bersifat umum

seperti pendidikan formal maupun khusus seperti yang berkaitan tentang pinjam-meminjam.

. Nilai Ekonomi : Kegiatan ekonomi didalam mengelola keuangannya yang meliputi pemasukan, pengeluaran, dan pengelolaan keuangan. U

. Nilai Religius : Pemahaman tentang agama Islam yaitu tentang aqidah,ibadah, dan akhlak.

. Pemasaran : Penilaian strategi pemasaran dan kondisi pasar tempat usaha.

. Keuangan : Kemampuan tentang bagaimana memperoleh sumber-sumber dana dan cara menggunakannya serta bagaimana mengelola keuangan usahanya.

. Manajerial : Penilaian kemampuan dan ketrampilan melaksanakan fungsi-fungsi manajemen dalam memimpin perusahaan, seperti marketing, stok, kepemimpinan, dan pelayanan terhadap konsumen.

. Teknis : Penilaian kemampuan calon mudharib dalam mengelola usahanya, seperti seberapa besar kemampuan UKM dalam membuat atau menyiapkan barang atau jasa yang akan dijual.

Variabel

Penelitian ini menggunakan 2 Variabel yaitu Variabel X (variabel bebas) dan Y (variabel terikat). Variabel X merupakan karakter dan usaha responden yang diukur dengan sikap yang menyatakan baik atau tidak baik dan Variabel Y adalah pembayaran UKM tepat waktu dan tidak tepat waktu (lancar).

Variabel Y (Terikat)

Variabel X (Bebas)

Variabel bebas yang digunakan pada penelitian ini meliputi penilaian (harga) 0 yang berarti Baik dan 1 dengan nilai Kurang Baik. Variable tersebut dapat dilihat pada Tabel 5:

Tabel 5. Penilaian Variabel N

o Variabel

Penilaian (harga)

Pengembalian Modal Usaha Baik Kurang baik

Nilai Sosial Baik Kurang baik

Nilai Teori Baik Kurang baik

Nilai Ekonomi Baik Kurang baik

Nilai Religius Baik Kurang baik

Pemasaran Baik Kurang baik

Keuangan Baik Kurang baik

Manajemen Baik Kurang baik

Teknis Baik Kurang baik

Definisi variabel:

1. Pengembalian modal usaha tidak tepat waktu berharga 1 dan bila responden mengembalikan modal awal tepat waktu berharga 0.

2. Nilai sosial berharga 1 bila responden mempunyai nilai sosial yang kurang baik dan berharga 0 bila responden mempunyai nilai sosial yang baik.

3. Nilai teori berharga 1 bila responden mempunyai nilai teori yang kurang baik dan berharga 0 bila responden mempunyai nilai teori yang baik.

4. Nilai ekonomi berharga 1 bila responden mempunyai nilai ekonomi yang kurang baik dan berharga 0 bila responden mempunyai nilai ekonomi yang baik.

5. Nilai religius berharga 1 bila responden mempunyai nilai religius yang kurang baik dan berharga 0 bila responden mempunyai nilai religius yang baik.

6. Pemasaran berharga 1 bila responden mempunyai pemasaran yang kurang baik dan berharga 0 bila responden mempunyai pemasaran yang baik.

7. Keuangan berharga 1 bila responden mempunyai financial yang kurang baik dan berharga 0 bila responden mempunyai financial yang baik.

8. Manajemen berharga 1 bila responden mempunyai manajemen yang kurang baik dan berharga 0 bila responden mempunyai manajemen yang baik.

9. Teknis berharga 1 bila responden mempunyai teknis yang kurang baik dan berharga 0 bila responden mempunyai teknis yang baik.

Transformasi Data