ANALISIS HUBUNGAN RISIK

o

DAN KEUNTUNGAN

PADA KEL

o

MP

o

K SAHAM IDX30

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajad Gelar Sarjana Ekonomi

`

Oleh:

Mira Lestari

2010180311055

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

iii

memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi Universitas Muhammadiyah

Malang.

Terselesaikannya penulisan skripsi ini berkat ketekunan dan usaha yang tak kenal

lelah dan tentunya tidak terlepas dari bantuan, bimbingan serta dorongan dari berbagai

pihak. Pada kesempatan ini penulis dengan setulus hati menyampaikan rasa terima kasih

yang sebesar-besarnya kepada yang terhormat :

1. Bapak Dr. H. Muhajir Efendi, MAP selaku Rektor Universitas

4. Bapak Dr. Nazaruddin Malik, SE, M.Si yang juga sebagai pembimbing I yang dengan

ikhlas meluangkan waktunya membimbing dan memberi arahan sampai terselesaikannya

skripsi ini.

5. Bapak Syamsul Hadi, S.E., M.Si. selaku pembimbing II yang dengan sabar membimbing

dan memberi arahan dan saran sampai terselesaikannya skripsi ini.

6. Bapak Zainal Arifin, SE, M. Si selaku Wali Kelas A IESP 2010 yang telah memberikan

iv

7. Bapak/ Ibu Dosen IESP yang telah memberikan pengetahuan selama masa perkuliahan,

sehingga saya dapat menyelesaikan skripsi ini.

8. Kedua orang tua saya yang selalu memberi dukungan baik secara moral maupun materi

serta do’anya dan seluruh keluarga yang selalu memberikan semangat dan dukungan

serta tidak lupa semua pihak yang tidak bisa saya sebutkan satu persatu yang telah

banyak membantu sehingga penyusunan skripsi ini bisa terselesaikan.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh

karena itu, dengan segala kerendahan hati penulis mengharapkan kritik dan saran yang

bersifat membangun, semoga skripsi ini dapat bermafaat bagi penulis maupun

pembacanya.

Billahitaufiq Wal Hidayah

Wassalammu’alaikum Wr. Wb.

Malang, ...2013

v

II. TINJAUAN PUSTAKA DAB HIPOTESIS ... .. 11

A. Landasan Penelitian Terdahulu ... 11

B. Tinjauan Teori ... 13

1. Return (Tingkat Keuntungan) Saham ... 12

2. Resiko Saham ... 17

3. Hubungan Tingkat Keuntungan dan Risiko Saham ... 19

4.Saham ... C.Kerangkan Pemikiran ... 30

vi

III. METODE PENELITIAN ... 31

A. Jenis Penelitian ... 31

B. Definisi Operasional Variabel ... 31

C. Jenis Data dan Sumber Data ... 32

D. Teknik Pengumpulan Data ... 33

E. Teknik Analisis Data ... 33

IV. HASIL PENELITIAN ... 35

A. Gambaran Umum Obyek Penelitian ... 35

1. Indeks IDX30 ... 35

2. Daftar Saham IDX30 ... 36

3. Profil Perusahaan ... 41

B. Analisis Data ... 43

1. Menghitung Nilai Return dan Risiko (Standar Deviasi) ... 44

vii

DAFTAR TABEL

Halaman

Tabel 1.1 Harga Saham ... 8

Tabel 4.1 Daftar Saham Indek IDX30 Feburari 2012- Juli 2013 ... 37

Tabel 4.2 Daftar Saham Indeks IDX30 Agustus 2012-Januari 2013 .... ... 38

Tabel 4.3 Daftar Saham Indeks IDX30 Februari 2013- Juli 2013 ... 39

Tabel 4.4 Profil 17 Perusahaan Yang Terdaftar Dalam IDX30 Per Sektor ... 41

Tabel 4.5 Daftar Return dan Risiko Saham Indeks IDX30 2012-2013... 43

Tabel 4.6 Daftar Return dan Risiko Saham Indeks IDX30 2013... 44

Tabel 4.7 Daftar Return dan Risiko Saham Indeks IDX30 2013 ... 45

Tabel 4.8 Daftar Return dan Risiko Saham IDX30 per Periode 2012-20 ... 46

Tabel 4.9 Korelasi Pearson Product Moment Agustus 2012- Januari 2013 ... 48

Tabel 4.10 Korelasi Pearson Product Moment Februari 2013- Juli 2013... 49

viii

DAFTAR GAMBAR

Halaman

Gambar 1.1 Grafik Kinerja IHSG ... 3

Gambar 2.2 Hubungan Return dengan Resiko ... 20

ix

DAFTAR LAMPIRAN

54

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2002. Prosedur Penelitian Suatu Pendekatan Praktek; Rineka Cipta, Jakarta.

Bodie et al. 2006. Investasi, Buku 1; Salemba Empat, Jakarta.

Fabozzi, Frank. J. 1999. Manajemen Investasi. Salemba Empat: Jakarta.

Gitman, Lawrence J. 2000. Principles of Managerial Finance; Ninth Edition, Addison Wesley Publishing Company, United States of Amerika.

http://www.finance.yahoo.com 2013. Historical Prices. Diakses pada 28 September 2013.

http://www.id.wikipedia.org 2013. Indeks IDX30. Diakses pada 11 Oktober 2013.

http://bisniskeuangan.kompas.com2013. Kinerja IHSG Cerminkan

Kepercayaan Investor. Diakses pada 26 September 2013.

Husnan, Suad. 2001. Dasar-Dasar Teori dan Analisa Sekuritas; Edisi Ketiga,

Penerbit UPP AMP YKPN, Yogyakarta.

Jogiyanto. 2000. Teori Portofolio dan Analisa Investasi; Edisi 2, Penerbit BPFE, Yogyakarta.

Kuncoro, Mudrajad. 2003. Metode Riset Untuk Bisnis dan Ekonomi “Bagaimana

Meneliti dan Menulis Thesis”; Penerbit Erlangga, Jakarta.

Rodoni, Ahmad, Dr. 2002. Analisa Investasi dan Teori Portofolio; PT. Raja Grafindo Persada, Jakarta.

Raza et al. 2011. Validity of Asset Pricing Model in Pakistan: Evidence from Karachi Stock Exchange. Research Paper.

Tandelilin, Eduardus. 2001. Analisa Investasi dan Manajemen Portofolio;Edisi Pertama, Penerbit BPFE, Yogyakarta.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Saham merupakan instrumen keuangan selain obligasi yang diperjual

belikan di pasar modal. Investasi dalam pasar saham saat ini sudah umum

dan populer dilakukan oleh masyarakat. Surat bukti kepemilikan tersebut

dikeluarkan oleh perusahaan swasta maupun perusahaan pemerintah.

Dengan berinvestasi di pasar saham, investor dapat mengharapkan

keuntungan berupa capital gain maupun dividen. Selain itu, saham juga

dapat digunakan sebagai pilihan untuk berinvestasi dalam jangka pendek

maupun jangka panjang.

Setiap investor yang ingin memaksimalkan kekayaan akan tertarik

dengan investasi yang memberikan tingkat expected return yang lebih

tinggi dibandingkan dengan peluang investasi lainnya. Dalam

kenyataannya hampir semua investasi mengandung ketidakpastian atau

risiko. Investor tidak tahu dengan pasti hasil yang akan diperolehnya,

sehingga investor hanya bisa memperkirakan berapa keuntungan yang

diharapkan dan seberapa jauh hasil yang sebenarnya menyimpang dari

yang diharapkan.

Seorang investor maupun perusahaan yang melakukan kegiatan

investasi selalu dihadapkan pada risiko dan return yang terkandung dalam

2

memaksimalkan return, tanpa melupakan faktor risiko investasi yang

harus dihadapinya. Return merupakan salah satu faktor yang memotivasi

investor berinvestasi dan juga merupakan imbalan atas keberanian investor

menanggung risiko atas investasi yang dilakukannya. Sedangkan risiko

merupakan kemungkinan perbedaan antara return aktual yang diterima

dengan return yang diharapkan.

Return dapat berupa return realisasi yang sudah terjadi atau return

ekspektasi yang belum terjadi diharapkan terjadi di masa yang akan

datang. Pada kenyataannya return tidak selalu memenuhi harapan. Hal ini

terjadi karena return selalu berubah-ubah. Dalam keadaan demikian

investor harus jeli terhadap investasinya.

Hanya menghitung return saja untuk suatu investasi tidaklah cukup.

Seorang investor juga harus mempertimbangkan risiko pada investasi

tersebut. Risiko dapat menyebabkan penyimpanagan tingkat pengembalian

dalam investasi. Dengan memperhitungkan tingkat risiko suatu investasi,

investor dapat lebih bijak dalam memilih jenis investasi yang paling

cocok. Risiko investasi dapat diartikan sebagai kemungkinan terjadinya

perbedaan antara return aktual dengan return yang diharapkan.

Return dan risiko merupakan dua hal yang tidak terpisah, karena

pertimbangan suatu investasi merupakan kombinasi dari kedua faktor ini.

Dua konsep ini, risiko dan return, bagaikan dua sisi mata uang yang selalu

3

menyatakan bahwa semakin besar risiko suatu investasi, maka semakin

besar pula return yang disyaratkan investor.

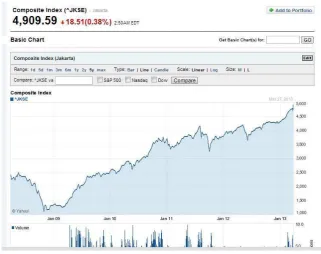

Indikator pasar di Bursa Efek Indonesia (BEI) pada akhir tahun 2012

menunjukkan perkembangan yang signifikan, khususnya dalam

pertumbuhan IHSG yang meningkat lebih dari tiga kali lipat selama lima

tahun terakhir. Perkembangan IHSG dalam lima tahun terakhir disajikan

dalam grafik berikut:

Gambar 1. 1 Grafik Kinerja IHSG

Sumber: www.finance.yahoo.com

Dari grafik di atas dapat dilihat bahwa IHSG mengalami kenaikan

lebih dari lima kali lipat dalam lima tahun terakhir. Tahun 2008 IHSG

ditutup di harga Rp. 1,355.41, sedangkan di tahun 2012 mengalami

4

lima tahun terakhir terjadi di tahun 2009 sebesar 86.98% dari tahun 2008,

sedangkan return pada tahun 2012 masih positif sebesar 12,94%. (Sumber:

www.finance.yahoo.com. Data diolah).

Pada tahun 2013 ini pergerakan IHSG sudah melampaui harga

tertinggi yang pernah dicapai sebelumnya 4338.892 sejak akhir januari dan

terus membentuk harga tertinggi terbaru. Terakhir mencapai rekor ketika

ditutup 4928.102 pada hari rabu 27 Maret kemarin. (Sumber:

dalam Indeks IDX30 merupakan saham dengan nilai kapitalisasi pasar

yang besar, likuiditas tinggi dan memiliki fundamental yang baik.

Seiring dengan perkembangan pasar modal, fungsi indeks juga

berkembang tidak hanya sebagai indikator pergerakan harga saham, tapi

dapat digunakan sebagai underlying sebuah produk investasi seperti ETF,

Reksa Dana, maupun produk derivatif lainnya seperti Option atau Future.

Untuk mengakomodasi kebutuhan tersebut, pada 23 April 2012, BEI

meluncurkan sebuah indeks baru yang dinamakan Indeks IDX30. Indeks

IDX30 adalah indeks yang terdiri dari 30 saham yang konstituennya

dipilih dari konstituen Indeks LQ45. Konstituen Indeks LQ45 dipilih

5

dengan likuiditas tinggi dan kapitalisasi pasar besar. Hanya saja, beberapa

fund manager merasa jumlah 45 saham tersebut terlalu besar. Jumlah

konstituen Indeks IDX30 yang terdiri dari 30 saham memiliki keunggulan

lebih mudah dilakukan replika sebagai acuan portofolio. Selain itu,

menurut teori portofolio, jumlah 30 merupakan jumlah diversifikasi aset

yang ideal dalam sebuah portofolio.

Dasar pertimbangan pemilihan konstituen Indeks IDX30 adalah faktor

kuantitatif yang terkait dengan nilai, frekuensi dan hari transaksi serta

kapitalisasi pasar. Selain faktor-faktor yang bersifat kuantitatif tersebut,

BEI juga mempertimbangkan informasi kelangsungan usaha, laporan

keuangan dan pertimbangan lain, misalnya sedang diberlakukan suspensi

atau tidak.

Metodologi penghitungan Indeks IDX30 sama seperti penghitungan

indeks lain yang ada di BEI yaitu metode market capitalization weighted

average. Akan tetapi, tidak tertutup kemungkinan di masa depan dapat

diciptakan varian-varian baru atas indeks IDX30 dengan menggunakan

metode penghitungan berbeda.

Indeks IDX30 telah dihitung mundur dari hari dasarnya, yaitu pada

tanggal 30 Desember 2004 dengan nilai indeks 100. Dengan tersedianya

data historis pergerakan indeks ini dalam periode yang cukup panjang,

para pengelola aset diharapkan akan lebih tertarik memperkenalkan

produk berdasarkan indeks IDX30 karena dapat jejak rekamnya telah

6

dikaji ulang setiap 6 bulan, yaitu setiap akhir bulan Januari dan Juli, dan

hasilnya akan diumumkan pada awal bulan berikutnya.

Ukuran pasar dari Indeks IDX30 relatif besar. Jika dilakukan rata-rata

dari Desember 2004 hingga April 2012, Indeks IDX30 memiliki

kapitalisasi pasar hingga 64% dari kapitalisasi pasar total BEI. Meskipun

konstituen Indeks IDX30 hanya 30 saham atau 66,7% dari konstituen

Indeks LQ45, akan tetapi kapitalisasi pasar Indeks IDX30 mencakup 91%

dari kapitalisasi pasar Indeks LQ45. Dari gambaran sederhana di atas,

dapat disimpulkan bahwa Indeks IDX30 cukup efektif untuk

mengambarkan pergerakan saham dengan likuiditas tinggi dan kapitalisasi

pasar besar.

Return historis Indeks IDX30 yang dihitung dari hari dasarnya, yaitu

30 Desember 2004 sampai dengan 30 April 2012 adalah sebesar 259,05%,

lebih tinggi dibandingkan return dari Indeks Bisnis27 dan LQ45 jika

dihitung pada periode yang sama, yaitu masing-masing sebesar 252,49%

dan 227,68%.

Dengan kehadiran indeks baru ini, BEI berharap dapat melengkapi

indeks indeks yang sudah ada selama ini seperti Indeks Harga Saham

Gabungan (IHSG) serta sepuluh indeks saham sektoral. Selain itu, BEI

juga memiliki sembilan indeks saham lainnya yang memberikan gambaran

yang lebih khusus seperti Indeks LQ45, Jakarta Islamic Index (JII), Indeks

BISNIS-7

27, Indeks PEFINDO25, Indeks SRI-KEHATI, Indeks Saham Papan

Utama dan Indeks Saham Papan Pengembangan.

Indeks IDX30 diharapkan dapat menjadi acuan bagi pemodal untuk

berinvestasi pada saham dengan likuiditas yang tinggi dan kapitalisasi

pasar yang besar. Selain itu diharapkan juga dapat digunakan sebagai

produk investasi, yaitu dengan menjadi underlying dari ETF, Reksa Dana,

atau produk derivatif lainnya.

Penurunan pada saham-saham IDX30 saat ini terbilang lebih baik

dibanding indeks lainnya seperti pada saham-saham properti yang

rata-ratanya turun sebesar 50% hingga 60% sementara saham blue chip hanya

turun sekitar 20% sehingga membuat return IDX30 terbilang lebih baik

dibanding indeks lainnya meski tren penurunan IHSG seperti ini, sebagian

besar indeks yang tercatat di bursa tercatat minus.

Namun, tercatat hanya IDX30 yang minusnya paling kecil hanya

sekitar -7, 07 dibandingkan dengan return indeks LQ45, KOMPAS100,

BISNIS-27 yang returnnya saat ini masing-masing sebesar -7, 78%, -7,83,

dan -9, 14%. Dengan indeks ini maka investor akan lebih mudah

8

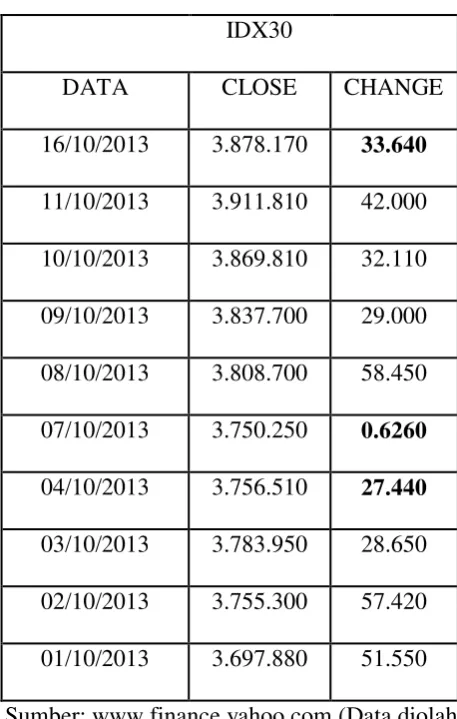

mengalami kenaikan sejak 01-Okt 2013 sampai 16-Okt 2013, Pada tanggal

01 berada di kisaran harga Rp. 369.7880, sedangkan pada tanggal 16

melonjak menjadi Rp. 387.8170. Change turun hanya ditunjukkan pada

tanggal 16 sebesar 3.3640, tanggal 07 sebesar 0.6260 dan tanggal 04

sebesar 2.7440.

Berdasarkan latar belakang di atas maka penelitian ini diberi judul :

” Analisis Hubungan Risiko dan Keuntungan pada Kelompok Saham

9

B. Rumusan Masalah

Berdasarkan pada latar belakang yang dikemukakan sebelumnya, maka

permasalahan yang akan diteliti dapat dirumuskan sebagai berikut :

1. Seberapa besar Risiko dan Keuntungan perusahaan yang bergabung

dalam kelompok saham IDX30?

2. Seberapa besar hubungan Risiko dan keuntungan kelompok saham

IDX30?

C. Batasan Masalah

Dalam penelitian ini hanya menekankan pada analisa saham

dengan periode sampel penelitian diambil satu tahun, yakni dari tahun

Februari 2012 – November 2013.

D. Tujuan Dan Kegunaan Penelitian

Tujuan Penelitian

Untuk mengetahui korelasi antara tingkat keuntungan dengan

tingkat risiko saham perusahaan yang tercatat di Indeks IDX30 periode

tahun 2012 – 2013.

Kegunaan Penelitian

1. Bagi investor, sebagai bahan informasi dan pertimbangan yang

dapat digunakan dalam mengambil keputusan pembelian saham.

Khususnya saham perusahaan yang tercatat dalam Indeks IDX30.

2. Bagi emiten, sebagai bahan pertimbangan untuk meningkatkan

10

3. Bagi manajer investasi, sebagai bahan pertimbangan dalam

pemilihan saham untuk dimasukkan ke dalam portofolio investasi.

4. Bagi peneliti selanjutnya, dapat mengetahui signifikansi dan

hubungan antara tingkat keuntungan dengan tingkat risiko saham