RINGKASAN

NILA SARI. Analisis Risiko Investasi pada Saham Perbankan (Studi Kasus pada Tujuh Bank di Indonesia) (dibimbing oleh NUNUNG NURYARTONO).

Pasar modal merupakan suatu wadah yang menjembatani hubungan pemilik dana dan pengguna dana. Pasar modal menyediakan sumber pembiayaan jangka panjang yang diinvestasikan pada barang modal untuk menciptakan dan memperbanyak kegiatan perekonomian yang sehat. Para pemodal menggunakan pasar modal untuk keperluan investasi portofolionya sehingga pada akhirnya dapat memaksimalkan penghasilan. Pasar modal merupakan alternatif untuk menghimpun dana dan investor memiliki banyak pilihan investasi yang sesuai dengan preferensi risiko yang akan dihadapi. Salah satu pilihan investasi di pasar modal yaitu saham perbankan. Hampir semua bank telah tercatat di bursa efek seperti Bank Internasional Indonesia (BII), Bank Nasional Indonesia (BNI), Bank Danamon, Bank Lippo, Bank Niaga, Bank Pan Indonesia (Panin), Bank Permata dan lain-lain. Bank-bank ini termasuk ke dalam 12 bank teratas di Indonesia dan juga termasuk saham yang aktif di Bursa Efek Jakarta (BEJ).

Setiap aktivitas investasi yang dilakukan oleh investor tidak pernah terlepas dari risiko investasi saham begitu juga pada saham perbankan. Risiko investasi pada saham perbankan diakibatkan oleh fluktuasi dari harga saham perbankan. Sehingga investor tidak dapat memastikan tingkat keuntungan yang akan diperoleh.

Tujuan dari penelitian ini adalah untuk menganalisis tingkat risiko saham yang akan ditanggung oleh investor pada saham perbankan (tujuh bank). Pada penelitian ini untuk menentukan besar risiko pada saham perbankan dapat dilakukan dengan menggunakan Konsep Model Indeks Tunggal atau Model Pasar. Model ini diolah dengan cara regresi sederhana yang merupakan hubungan antara return pasar dan return saham individu (perbankan). Dan beta yang merupakan koefisien dari return pasar sebagai indikator dari risiko investasi saham. Jika nilai beta lebih besar1 menandakan risiko investasi cukup besar, jika beta lebih kecil1 menandakan risiko investasi saham kecil. Data yang digunakan adalah indeks harga saham bulanan dari Bank BII, Bank BNI, Bank Danamon, Bank Lippo, Bank Niaga, Bank Panin, Bank Permata, dan Indeks Harga Saham Gabungan (IHSG) bulanan. Periode waktu yang digunakan yaitu dari tahun 1998 hingga tahun 2005.

Hasil penelitian menunjukkan bahwa pada Bank BII, Bank Lippo dan Bank Panin mempunyai indeks beta lebih besar dari satu dan ini berarti risiko saham pada bank ini cukup besar. Maka investor yang sesuai untuk melakukan investasi adalah investor risk seeker. Sedangkan nilai beta yang diperoleh pada Bank BNI, Bank Niaga dan Bank Permata menunjukkan angka di bawah satu, maka risiko investasi saham pada bank ini kecil. Investor yang akan melakukan investasi pada saham ini adalah investor risk averse.

ANALISIS RISIKO INVESTASI PADA SAHAM PERBANKAN

(STUDI KASUS PADA TUJUH BANK DI INDONESIA)

Oleh NILA SARI

H14102029

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama Mahasiswa : Nila Sari Nomor Registrasi Pokok : H14102029 Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Risiko Saham pada Saham Perbankan (Studi Kasus pada Tujuh Bank di Indonesia)

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Dr. Ir. Nunung Nuryartono, MS NIP. 132 104 952

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Rina Oktaviani, MS NIP. 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2006

RIWAYAT HIDUP

Penulis bernama Nila Sari lahir pada tanggal 21 Desember 1983 di Bukittinggi, Sumatera Barat. Penulis merupakan anak bungsu dari enam bersaudara, dari pasangan Darlis Husin dan Zamarni. Jenjang pendidikan penulis lalui tanpa hambatan, penulis menamatkan sekolah dasar pada SDN 36 Limo Balai, kemudian melanjutkan pendidikan di SLTPN I IV Angkat Candung dan lulus pada tahun 1999. Pada tahun yang sama penulis diterima di SMUN I IV Angkat Candung dan lulus pada tahun 2002.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah SWT atas segala rahmat dan karunia-Nya yang tidak terhingga sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Judul skripsi ini adalah ”Analisis Risiko Investasi pada Saham Perbankan (Studi Kasus pada Tujuh Bank di Indonesia)”. Skripsi ini merupakan salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulisan skripsi ini tidak lepas dari bimbingan dosen, keluarga dan teman-teman. Penulis mengucapkan terima kasih yang sebesar-besarnya kepada Bapak Nunung Nuryartono yang telah memberikan bimbingan baik secara teknis maupun teoritis dalam proses pembuatan skripsi ini sehingga dapat diselesaikan dengan baik. Ucapan terima kasih juga penulis tujukan kepada Bapak Sri Hartoyo yang telah menguji karya ini. Semua saran dan kritikan beliau merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini. Selain itu penulis mengucapkan terima kasih kepada Ibu Fifi D. Thamrin, terutama atas perbaikan tata cara penulisan skripsi ini.

Penulis juga sangat terbantu oleh dukungan teman-teman yang selalu memberikan semangat dan menghibur penulis dikala sedih. Akhirnya penulis mengucapkan terima kasih yang sebesar-besarnya kepada orang tua serta saudara-saudara penulis. Doa dan dorongan mereka sangat besar dalam proses penyelesaian skripsi ini. Semoga karya ini dapat bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, September 2006

Nila Sari

DAFTAR ISI

2.1.1. Karakteristik Saham di Pasar Modal ... 9

2.1.2. Jenis-Jenis Indeks di BEJ ……… 11

III. METODOLOGI PENELITIAN ... 26

3.3. Keterbatasan Penelitian ... 32

IV. GAMBARAN UMUM ... 33

4.1. Perkembangan Pasar Modal di Indonesia ... 33

4.1.1. Pasca Perang Dunia II ... 33

4.1.2. Era Pra Deregulasi (1977-1987) ... 34

4.1.3. Era Deregulasi (1987-1990) ... 35

4.2. Perkembangan Saham Perbankan ... 37

4.2.1. Bank Niaga ... 38

4.2.2. Bank BII ... 39

4.2.3. Bank Panin ... 40

4.2.4. Bank Permata ... 41

4.2.5. Bank Lippo ... 42

4.2.6. Bank BNI ... 43

4.2.7. Bank Danamon ... 44

V. ANALISIS RISIKO INVESTASI PADA SAHAM PERBANKAN ... 47

5.1. Hasil Estimasi Model ... 47

5.2. Uji Heteroskedastisitas dan Autokorelasi ... 48

5.3. Analisis Risiko (beta) ... 49

VI. KESIMPULAN DAN SARAN ... 51

6.1. Kesimpulan ... 51

6.2. Saran ... 51

DAFTAR PUSTAKA ... 53

DAFTAR TABEL

Nomor Halaman

1.1. Indikator Kinerja 12 Bank Teratas di Indonesia ... 3

4.1. Perdagangan Saham 1999 sampai 2003 ... 37

4.2. Perkembangan Saham Bank Niaga ... 38

4.3. Tahap-tahap Bank Panin Masuk ke Bursa ... 40

5.1. Hasil Analisis Regresi dari Tujuh Bank ... 47

RINGKASAN

NILA SARI. Analisis Risiko Investasi pada Saham Perbankan (Studi Kasus pada Tujuh Bank di Indonesia) (dibimbing oleh NUNUNG NURYARTONO).

Pasar modal merupakan suatu wadah yang menjembatani hubungan pemilik dana dan pengguna dana. Pasar modal menyediakan sumber pembiayaan jangka panjang yang diinvestasikan pada barang modal untuk menciptakan dan memperbanyak kegiatan perekonomian yang sehat. Para pemodal menggunakan pasar modal untuk keperluan investasi portofolionya sehingga pada akhirnya dapat memaksimalkan penghasilan. Pasar modal merupakan alternatif untuk menghimpun dana dan investor memiliki banyak pilihan investasi yang sesuai dengan preferensi risiko yang akan dihadapi. Salah satu pilihan investasi di pasar modal yaitu saham perbankan. Hampir semua bank telah tercatat di bursa efek seperti Bank Internasional Indonesia (BII), Bank Nasional Indonesia (BNI), Bank Danamon, Bank Lippo, Bank Niaga, Bank Pan Indonesia (Panin), Bank Permata dan lain-lain. Bank-bank ini termasuk ke dalam 12 bank teratas di Indonesia dan juga termasuk saham yang aktif di Bursa Efek Jakarta (BEJ).

Setiap aktivitas investasi yang dilakukan oleh investor tidak pernah terlepas dari risiko investasi saham begitu juga pada saham perbankan. Risiko investasi pada saham perbankan diakibatkan oleh fluktuasi dari harga saham perbankan. Sehingga investor tidak dapat memastikan tingkat keuntungan yang akan diperoleh.

Tujuan dari penelitian ini adalah untuk menganalisis tingkat risiko saham yang akan ditanggung oleh investor pada saham perbankan (tujuh bank). Pada penelitian ini untuk menentukan besar risiko pada saham perbankan dapat dilakukan dengan menggunakan Konsep Model Indeks Tunggal atau Model Pasar. Model ini diolah dengan cara regresi sederhana yang merupakan hubungan antara return pasar dan return saham individu (perbankan). Dan beta yang merupakan koefisien dari return pasar sebagai indikator dari risiko investasi saham. Jika nilai beta lebih besar1 menandakan risiko investasi cukup besar, jika beta lebih kecil1 menandakan risiko investasi saham kecil. Data yang digunakan adalah indeks harga saham bulanan dari Bank BII, Bank BNI, Bank Danamon, Bank Lippo, Bank Niaga, Bank Panin, Bank Permata, dan Indeks Harga Saham Gabungan (IHSG) bulanan. Periode waktu yang digunakan yaitu dari tahun 1998 hingga tahun 2005.

Hasil penelitian menunjukkan bahwa pada Bank BII, Bank Lippo dan Bank Panin mempunyai indeks beta lebih besar dari satu dan ini berarti risiko saham pada bank ini cukup besar. Maka investor yang sesuai untuk melakukan investasi adalah investor risk seeker. Sedangkan nilai beta yang diperoleh pada Bank BNI, Bank Niaga dan Bank Permata menunjukkan angka di bawah satu, maka risiko investasi saham pada bank ini kecil. Investor yang akan melakukan investasi pada saham ini adalah investor risk averse.

ANALISIS RISIKO INVESTASI PADA SAHAM PERBANKAN

(STUDI KASUS PADA TUJUH BANK DI INDONESIA)

Oleh NILA SARI

H14102029

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama Mahasiswa : Nila Sari Nomor Registrasi Pokok : H14102029 Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Risiko Saham pada Saham Perbankan (Studi Kasus pada Tujuh Bank di Indonesia)

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Dr. Ir. Nunung Nuryartono, MS NIP. 132 104 952

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Rina Oktaviani, MS NIP. 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2006

RIWAYAT HIDUP

Penulis bernama Nila Sari lahir pada tanggal 21 Desember 1983 di Bukittinggi, Sumatera Barat. Penulis merupakan anak bungsu dari enam bersaudara, dari pasangan Darlis Husin dan Zamarni. Jenjang pendidikan penulis lalui tanpa hambatan, penulis menamatkan sekolah dasar pada SDN 36 Limo Balai, kemudian melanjutkan pendidikan di SLTPN I IV Angkat Candung dan lulus pada tahun 1999. Pada tahun yang sama penulis diterima di SMUN I IV Angkat Candung dan lulus pada tahun 2002.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah SWT atas segala rahmat dan karunia-Nya yang tidak terhingga sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Judul skripsi ini adalah ”Analisis Risiko Investasi pada Saham Perbankan (Studi Kasus pada Tujuh Bank di Indonesia)”. Skripsi ini merupakan salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulisan skripsi ini tidak lepas dari bimbingan dosen, keluarga dan teman-teman. Penulis mengucapkan terima kasih yang sebesar-besarnya kepada Bapak Nunung Nuryartono yang telah memberikan bimbingan baik secara teknis maupun teoritis dalam proses pembuatan skripsi ini sehingga dapat diselesaikan dengan baik. Ucapan terima kasih juga penulis tujukan kepada Bapak Sri Hartoyo yang telah menguji karya ini. Semua saran dan kritikan beliau merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini. Selain itu penulis mengucapkan terima kasih kepada Ibu Fifi D. Thamrin, terutama atas perbaikan tata cara penulisan skripsi ini.

Penulis juga sangat terbantu oleh dukungan teman-teman yang selalu memberikan semangat dan menghibur penulis dikala sedih. Akhirnya penulis mengucapkan terima kasih yang sebesar-besarnya kepada orang tua serta saudara-saudara penulis. Doa dan dorongan mereka sangat besar dalam proses penyelesaian skripsi ini. Semoga karya ini dapat bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, September 2006

Nila Sari

DAFTAR ISI

2.1.1. Karakteristik Saham di Pasar Modal ... 9

2.1.2. Jenis-Jenis Indeks di BEJ ……… 11

III. METODOLOGI PENELITIAN ... 26

3.3. Keterbatasan Penelitian ... 32

IV. GAMBARAN UMUM ... 33

4.1. Perkembangan Pasar Modal di Indonesia ... 33

4.1.1. Pasca Perang Dunia II ... 33

4.1.2. Era Pra Deregulasi (1977-1987) ... 34

4.1.3. Era Deregulasi (1987-1990) ... 35

4.2. Perkembangan Saham Perbankan ... 37

4.2.1. Bank Niaga ... 38

4.2.2. Bank BII ... 39

4.2.3. Bank Panin ... 40

4.2.4. Bank Permata ... 41

4.2.5. Bank Lippo ... 42

4.2.6. Bank BNI ... 43

4.2.7. Bank Danamon ... 44

V. ANALISIS RISIKO INVESTASI PADA SAHAM PERBANKAN ... 47

5.1. Hasil Estimasi Model ... 47

5.2. Uji Heteroskedastisitas dan Autokorelasi ... 48

5.3. Analisis Risiko (beta) ... 49

VI. KESIMPULAN DAN SARAN ... 51

6.1. Kesimpulan ... 51

6.2. Saran ... 51

DAFTAR PUSTAKA ... 53

DAFTAR TABEL

Nomor Halaman

1.1. Indikator Kinerja 12 Bank Teratas di Indonesia ... 3

4.1. Perdagangan Saham 1999 sampai 2003 ... 37

4.2. Perkembangan Saham Bank Niaga ... 38

4.3. Tahap-tahap Bank Panin Masuk ke Bursa ... 40

5.1. Hasil Analisis Regresi dari Tujuh Bank ... 47

DAFTAR GAMBAR

Nomor Halaman

1.1. Harga Saham Bank ... 4

2.1. Penggambaran Beta ... 18

2.2. Menunjukkan hubungan return saham dan return pasar ... 19

3.1. Kerangka Pemikiran ... 24

4.1. Perkembangan Jumlah Perusahaan ... 36

4.2. Harga Saham Bank Danamon ... 45

4.3. Harga Saham Bank ... 45

DAFTAR LAMPIRAN

DAFTAR ISTILAH

1. Saham : Surat tanda kepemilikan suatu kekayaan. 2. Obligasi : Surat tanda hutang.

3. Waran : Opsi untuk membeli saham.

I. PENDAHULUAN

1.1. Latar Belakang

Pasar modal pada dasarnya merupakan suatu wadah yang menjembatani hubungan antara pemilik dana (dalam hal ini disebut pemodal/investor), dan pengguna dana (dalam hal ini disebut emiten/perusahaan masuk bursa). Para pemodal menggunakan instrumen pasar modal untuk keperluan investasi portofolionya sehingga pada akhirnya dapat memaksimalkan penghasilan.

Pasar modal menyediakan sumber pembiayaan jangka panjang yang diinvestasikan pada barang modal untuk menciptakan dan memperbanyak kegiatan perekonomian yang sehat. Ada beberapa daya tarik pasar modal. Pertama, pasar modal akan menjadi alternatif penghimpunan dana, selain sistem perbankan. Pasar modal memungkinkan perusahaan menerbitkan sekuritas berupa surat tanda utang (obligasi) atau surat tanda kepemilikan (saham), opsi, waran, dan right. Kedua, pasar modal memungkinkan para pemodal mempunyai berbagai pilihan investasi yang sesuai dengan preferensi risiko yang akan dihadapi. Seandainya tidak ada pasar modal, para lenders mungkin hanya dapat menginvestasikan dananya dalam sistem perbankan (selain alternatif investasi pada real assets). Investasi pada sekuritas mempunyai daya tarik lain, yaitu pada likuiditasnya. Sehubungan dengan itu, melalui mekanisme yang ada di pasar modal memungkinkan terjadinya alokasi dana yang efisien (Husnan, 1998).

2

Kedua unsur ini memiliki karakteristik yang sama yaitu rentan terhadap perubahan yang terjadi seperti bidang sosial, politik, dan keamanan baik yang terjadi di dalam maupun di luar negeri (Suta, 2000). Bank, khususnya bank umum sebagai badan usaha yang tugas pokoknya menghimpun dan menyalurkan dana masyarakat, serta memberikan jasa dalam lalu lintas pembayaran, dapat bertindak sebagai pelaku pasar modal. Perbankan yang terlibat dalam pasar modal harus melakukan penawaran umum/go public, yaitu dengan menjual sahamnya ke masyarakat umum.

Investor yang tertarik menanamkan modalnya di sektor perbankan dengan membeli saham perbankan tidak terlepas dari risiko investasi saham. Dalam membuat keputusan investasi, sebenarnya investor tidak mengetahui tingkat keuntungan instrumen investasinya secara pasti. Ketidakpastian tingkat keuntungan yang diperoleh investor berkaitan dengan adanya risiko dalam setiap aktivitas investasi. Risiko investasi harus diperhitungkan secara tepat ketika individu memilih instrumen investasi untuk menghindari kerugian. Dalam kondisi normal, risiko investasi dapat diprediksi melalui kinerja perusahaan dan kinerja perusahaan juga tercermin dalam harga sahamnya (Sulistyastuti, 2002).

3

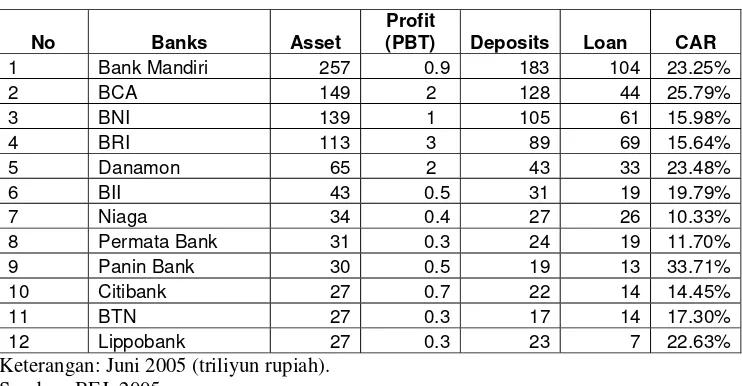

mengharapkan tingkat keuntungan yang lebih besar, sehingga sering terjadi transaksi perdagangan saham. Tidak semua bank yang dibahas dalam penelitian ini, hanya terbatas pada bank yang telah tercatat di BEJ sejak tahun 1998. Bank tersebut adalah Bank BNI, Bank Danamon, Bank BII, Bank Niaga, Bank Permata, Bank Panin, dan Bank Lippo.

Tabel 1.1. Indikator Kinerja 12 Bank Teratas Tahun 2005

No Banks Asset

Profit

(PBT) Deposits Loan CAR

1 Bank Mandiri 257 0.9 183 104 23.25%

Keterangan: Juni 2005 (triliyun rupiah). Sumber: BEJ, 2005.

1.2. Perumusan Masalah

4

keuntungan tersebut dari yang diharapkan. Ketidakpastian tingkat keuntungan yang akan diterima investor dapat diakibatkan oleh fluktuasi harga saham. Untuk mengambil keputusan investasi, investor harus benar-benar melakukan evaluasi terhadap jenis saham yang akan dibeli. Informasi yang disampaikan oleh emiten lazimnya masih berupa informasi yang perlu dianalisis dan diinterpretasikan sebelum menjadi dasar pengambilan keputusan investasi (Husnan, 1998).

Pasar modal yang fair, teratur, dan efisien memberikan perlindungan kepada investor terhadap praktik bisnis yang tidak sehat, tidak jujur, atau bentuk-bentuk manipulasi lainnya. Investor perlu mengamati fluktuasi harga saham berdasarkan laporan keuangan emiten, penawaran dan permintaan pasar, tingkat suku bunga, dan faktor-faktor lain (Husnan, 1998). Selain itu, investor berhak mengetahui bahwa harga di bursa benar-benar merupakan harga hasil proses permintaan dan penawaran yang fair. Jika merupakan harga yang dimanipulasi, harga tersebut bukanlah parameter investasi yang tepat.

0

5

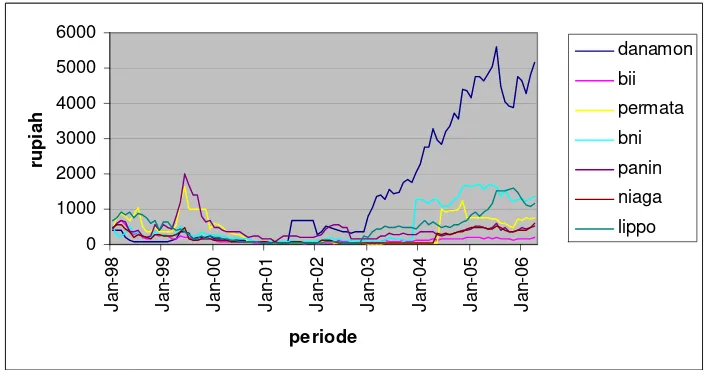

Berdasarkan Gambar 1.1 dapat dilihat bahwa harga saham dari ketujuh bank tersebut cukup berfluktuatif, terutama pada harga saham Bank Danamon yang meningkat sangat besar dari harga Rp 500-an pada tahun 2003 hingga mencapai Rp 5000-an pada tahun 2005. Sedangkan pada bank lain, fluktuasi harga saham berkisar di bawah Rp 2000,-. Fluktuasi harga saham pada saham perbankan ini akan menentukan tingkat risiko yang akan ditanggung oleh investor yang melakukan investasi pada saham ini. Oleh karena itu, permasalahan yang akan di bahas dalam penelitian ini adalah: Berapakah tingkat risiko investasi saham yang akan ditanggung oleh investor dari masing-masing bank?.

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menganalisis risiko investasi saham perbankan yang akan ditanggung oleh investor dari masing-masing bank.

1.4. Manfaat Penelitian

II. TINJAUAN PUSTAKA

2.1. Pengertian Pasar Modal

Menurut kamus lengkap ekonomi (Collins,1994) stock exchange atau stock market (bursa efek/pasar efek) adalah sebuah pasar yang berhubungan dengan pembelian dan penjualan efek (stock) atau saham (shares) perusahaan serta obligasi pemerintah. Secara formal pasar modal dapat didefenisikan sebagai pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta (Husnan, 1998).

Instrumen keuangan yang diperjualbelikan di pasar modal diantaranya saham, obligasi, waran, right, obligasi konvertibel, dan berbagai produk turunan (derivatif) seperti opsi (put atau call). Undang-undang Pasar Modal No. 8 Tahun 1995 memberikan pengertian pasar modal yang lebih spesifik yaitu kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek (Darmadji dan Fakhruddin, 2001).

7

Bursa efek melakukan dua fungsi utama menurut kamus lengkap ekonomi (Collins, 1994) yaitu:

1. Sebuah pasar primer/penerbitan baru dimana modal untuk investasi dan tujuan-tujuan lain dapat ditingkatkan melalui penerbitan efek-efek baru, saham dan obligasi.

2. Sebuah pasar sekunder untuk melakukan perdagangan di masa depan yang mempermudah pengalihan surat-surat berharga dari penjual ke pembeli.

Perusahaan harus melakukan penawaran umum sebelum dicatat di bursa efek. Penawaran umum atau go public adalah kegiatan penawaran saham atau efek lainnya yang dilakukan oleh emiten (perusahaan yang akan go public) untuk menjual saham atau efek kepada masyarakat berdasarkan tata cara yang diatur oleh Undang-Undang Pasar Modal dan Peraturan Pelaksanaannya (Darmadji dan Fakhruddin, 2001). Setiap manajemen perusahaan atau perbankan memiliki pertimbangan masing-masing hingga pada akhirnya mereka memutuskan untuk melakukan penawaran umum di pasar modal. Manajemen perusahaan umumnya mempertimbangkan beberapa tujuan berikut untuk memilih alternatif pembiayaan melalui pasar modal (Darmadji dan Fakhruddin, 2001).

Tujuan non finansial

a. Meningkatkan profesionalisme.

b. Mengurangi pemilikan internal (untuk saham). c. Pemasaran perusahaan.

d. Adanya akses (privilege) perusahaan.

8

f. Kondisi khusus sesuai kebutuhan perusahaan. Tujuan finansial

a. Meningkatkan modal perusahaan (untuk emiten saham). b. Meningkatkan dana substansial perusahaan.

c. Meningkatkan kesempatan untuk mengembangkan perusahaan. d. Memperbaiki stuktur keuangan perusahaan.

Menurut Darmadji dan Fakhruddin (2001), manfaat dari penawaran umum saham/go public adalah:

a. Dapat memperoleh dana yang relatif besar dan diterima sekaligus. b. Biaya go public relatif murah.

c. Proses relatif mudah.

d. Pembagian dividen berdasarkan keuntungan.

e. Penyertaan masyarakat biasanya tidak masuk dalam manajemen.

f. Perusahaan dituntut lebih terbuka, sehingga hal ini dapat memacu perusahaan untuk meningkatkan profesionalisme.

g. Memberikan kesempatan kepada masyarakat untuk turut serta memiliki saham perusahaan, sehingga dapat mengurangi kesenjangan sosial.

h. Emiten akan lebih dikenal oleh masyarakat (go public merupakan media promosi) secara gratis.

9

2.1.1. Karakteristik Saham di Pasar Modal

Saham merupakan surat berharga yang paling populer dan dikenal luas di masyarakat. Umumnya saham yang dikenal sehari-hari merupakan saham biasa/common stock. Beberapa sudut pandang untuk membedakan saham (Darmadji dan Fakhruddin, 2001) yaitu:

a. Kemampuan dalam hak tagih atau klaim

1. Saham Biasa (common stock), yaitu merupakan saham yang menempatkan pemiliknya paling terakhir terhadap pembagian dividen, dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

2. Saham Preferen (preferred stocks), merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor.

b. Cara peralihan saham

1. Saham Atas Unjuk (bearer stock), artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu investor ke investor lainnya. Secara hukum, siapa yang memegang saham tersebut, maka dialah diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam Rapat Umum Pemegang Saham (RUPS).

10

c. Kinerja perdagangan saham

1. Blue-Chip Stocks, yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

2. Income Stock, yaitu saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun sebelumnya. Emiten seperti ini biasanya mampu menciptakan pendapatan yang lebih tinggi dan secara teratur membagikan dividen tunai. 3. Growth Stock (well-known), yaitu saham-saham dari emiten yang

memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi. Selain itu terdapat juga growth stock (lesser-known), yaitu saham dari emiten yang tidak sebagai leader dalam industri namun memiliki ciri growth stock. Umumnya saham ini berasal dari daerah dan kurang populer di kalangan emiten.

4. Speculative Stock, yaitu saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang, meskipun belum pasti.

11

seperti ini biasanya bergerak dalam produk yang sangat dan selalu dibutuhkan masyarakat (consumer goods).

Saham bursa efek yang dijual secara lelang oleh bursa efek terdiri dari tiga kategori (BEJ, 2005):

1. Kategori A adalah saham bursa efek yang belum dikeluarkan atau telah dibeli kembali oleh bursa efek.

2. Kategori B adalah saham bursa efek yang dimiliki pihak yang bukan anggota bursa efek dalam jangka waktu tidak lebih dari 90 hari dan ditawarkan untuk dijual atas permintaan pihak dimaksud melalui lelang.

3. Kategori C adalah saham bursa efek yang dimiliki oleh pihak yang bukan anggota bursa efek lebih dari 90 hari sejak pihak tersebut tidak lagi menjadi anggota bursa efek.

2.1.2. Jenis-Jenis Indeks di BEJ

Indeks harga saham merupakan indikator utama yang menggambarkan pergerakan harga saham. Lima jenis indeks yang terdapat di Bursa Efek Jakarta (Darmadji dan Fakhruddin, 2001) yaitu:

1. Indeks Individual, menggunakan indeks harga masing-masing saham terhadap harga dasarnya.

a. Perhitungan indeks ini menggunakan prinsip yang sama dengan IHSG, yaitu:

12

b. BEJ memberi angka dasar Indeks Harga Saham Individual (IHSI) 100 ketika saham diluncurkan pada pasar perdana dan berubah sesuai dengan perubahan pasar.

2. Indeks Harga Saham Sektoral, menggunakan semua saham yang termasuk dalam masing-masing sektor. Indeks sektoral terbagi atas sembilan sektor, yaitu:

a. Sektor-sektor primer - Pertanian

- Pertambangan

b. Sektor-sektor sekunder (industri manufaktur) - Industri Dasar dan Kimia

- Aneka Industri

- Industri Barang Konsumsi c. Sektor-sektor tersier (jasa) - Properti dan Real Estate - Transportasi dan Infrastuktur - Keuangan

- Perdagangan, Jasa dan Investasi

13

4. Indeks Syariah atau Jakarta Islamic Index (JII). JII merupakan indeks terakhir yang dikembangkan oleh BEJ bekerja sama dengan Danareksa Invesment Management. Indeks ini merupakan indeks yang mengakomodasi syariat investasi dalam islam atau indeks yang berdasarkan syariat islam.

5. Indeks Harga Saham Gabungan, menggunakan semua saham yang tercatat sebagai komponen penghitungan indeks. Tanggal 10 Agustus 1982 ditetapkan sebagai hari dasar (nilai indeks = 100).

IHSG = Nilai Pasar = jumlah saham tercatat x harga terakhir Nilai Dasar = jumlah saham tercatat x harga perdana

2.2. Investasi dan Pemodal

Proses penting yang harus dilakukan oleh pemodal dalam hubungannya dengan investasi sekuritas: yaitu a) sekuritas apa yang akan dipilih, b) seberapa banyak investasi tersebut dan c) kapan investasi tersebut akan dilakukan. Sebelum melakukan investasi, investor perlu memperhatikan beberapa langkah dalam proses investasi. Terdapat lima langkah dalam membuat keputusan yang menjadi dasar proses investasi (Husnan, 1998), yaitu:

1. Menentukan kebijakan investasi.

14

dalam keuntungan maupun risiko. Langkah dalam proses investasi ini juga meliputi identifikasi kategori potensial dari aset finansial untuk portofolio. 2. Analisis sekuritas.

Analisis meliputi penilaian terhadap sekuritas secara individual (atau beberapa kelompok sekuritas) yang termasuk kategori luas dalam aset finansial yang telah diidentifikasi sebelumnya. Salah satu tujuan melakukan penilaian tersebut ialah untuk menaksir risiko setiap sekuritas.

3. Pembentukan portofolio.

Portofolio berarti sekumpulan investasi. Tahap ini menyangkut identifikasi sekuritas-sekuritas mana yang akan dipilih, dan berapa proporsi dana yang akan ditanamkan pada masing-masing sekuritas tersebut. Pemilihan banyak sekuritas (dengan kata lain pemodal melakukan diversifikasi) dimaksudkan untuk mengurangi risiko yang ditanggung. Pemilihan sekuritas dipengaruhi antara lain oleh; preferensi risiko, pola kebutuhan kas dan status pajak.

4. Melakukan revisi portofolio.

Sejalan dengan waktu, investor mungkin mengubah tujuan investasinya, yang pada gilirannya portofolio yang dipegangnya tidak lagi optimal. Oleh karena itu investor membentuk portofolio baru dengan mengganti beberapa sekuritas dengan sekuritas-sekuritas lain yang sesuai dengan harapan mereka.

5. Evaluasi kinerja portofolio.

15

walau lebih baik dari portofolio lainnya. Faktor risiko perlu dimasukkan, karena itu diperlukan standar pengukurannya.

Investor atau pemodal adalah individu atau organisasi yang melakukan tindakan investasi. Pemodal dapat menanamkan modalnya secara langsung atau mengikutsertakan modalnya pada individu atau organisasi lain untuk dikelola.

2.3. Risiko Investasi Saham

Memulai suatu kegiatan investasi, disamping mempertimbangkan hasil yang diperoleh, investor harus mempertimbangkan pula besarnya risiko investasi yang akan ditanggung. Risiko investasi harus dipertimbangkan secara tepat karena investor memilih instrumen investasi untuk menghindari kerugian. Dalam kondisi normal, risiko investasi dapat diprediksi melalui kinerja perusahaan yang tercermin dalam harga sahamnya. Jika aktivitas perusahaan menunjukkan pertumbuhan yang prospektif maka harga sahamnya akan mengalami kenaikan. Setiap hari indeks harga saham berfluktuasi naik-turun, fluktuasi inilah yang merupakan risiko investasi saham karena menjadikan ketidakpastian tingkat keuntungan (Sulistyastuti, 2002).

Risiko investasi saham dapat diartikan sebagai variabilitas dari hasil investasi saham atau suatu penyimpangan dengan hasil investasi saham yang sesungguhnya lebih kecil daripada hasil investasi saham yang semula diharapkan, seperti yang dikemukakan oleh Hampton (1989):”Risk may be defined as the likelihood that the actual return from an investment will be less than forecaste

16

beberapa kejadian yang tidak menguntungkan akan terjadi (Bringham dan Houston, 2001).

Jones (1994) mengatakan bahwa sumber risiko investasi dalam saham meliputi risiko tingkat suku bunga, risiko pasar, risiko inflasi, risiko bisnis, risiko keuangan, risiko likuiditas, risiko nilai tukar mata uang dan risiko negara (Widjaya, 2004).

Konsep Model Indeks Tunggal menjelaskan bahwa variance tingkat keuntungan (rate of return) terdiri dari risiko unik dan risiko yang berhubungan dengan pasar (Sulistyastuti, 2002). Sesuai penjelasan model tersebut, tingkat keuntungan indeks saham individual dipengaruhi oleh tingkat keuntungan indeks pasar. Indeks pasar dipresentasikan dengan Indeks Harga Saham Gabungan (IHSG). Untuk menentukan tingkat pengembalian yang diharapkan investor harus menghitung potensi risiko. Risiko di sini berupa fluktuasi volatilitas tingkat keuntungan indeks saham individual dipengaruhi perubahan IHSG.

Faktor-17

faktor tersebut misalnya kondisi perekonomian, faktor ini menyebabkan ada kecenderungan semua saham untuk bergerak bersama (Husnan, 1998). Risiko pasar juga dapat disebabkan oleh perang, inflasi, resesi, nilai tukar, dan suku bunga yang tinggi (Bringham dan Houston, 2001). Risiko sistematik dihitung dengan beta, yang mengukur risiko pasar yang relevan untuk menentukan tingkat keuntungan yang diharapkan (required rate of return). Secara sederhana indeks beta dapat diperoleh dengan membandingkan fluktuasi indeks saham individual terhadap fluktuasi IHSG.

Persamaan regresi yang digunakan untuk mengestimasi beta dapat didasarkan pada model indeks tunggal atau model pasar. Model ini mendasarkan diri pada kondisi ekuilibrium. Dalam keadaan ekuilibrium tingkat keuntungan yang disyaratkan oleh pemodal untuk suatu saham akan dipengaruhi oleh risiko saham tersebut. Persamaan ini tidak lain merupakan persamaan regresi linear sederhana, yang bisa dipecahkan dengan rumus regresi (Husnan, 1998).

Ri = αi + βiRm + ei (2.1)

Adapun

Rmt = IHSGt – IHSGt-1

IHSGt-1

Keterangan:

Ri : tingkat keuntungan suatu saham,

Rm : tingkat keuntungan indeks pasar,

18

ei : residual,

IHSGt : IHSG pada waktu t,

IHSGt-1: IHSG pada waktu t-1.

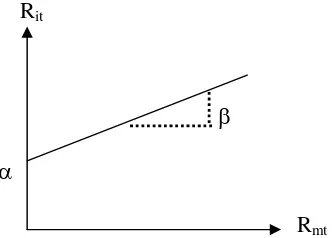

Hasil perhitungan tersebut apabila di-plot-kan dalam suatu gambar akan seperti gambar di bawah ini.

Rit

β α

Rmt Gambar 2.1. Penggambaran Beta Sumber: Husnan, 1998.

19

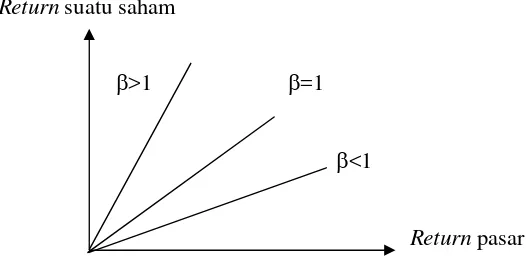

Return suatu saham

β>1 β=1

β<1

Return pasar Gambar 2.2. Menunjukkan hubungan antara return saham dan return pasar. Sumber: Husnan, 1998.

Mengukur risiko saham tidak hanya berdasarkan nilai beta, tapi juga bisa dengan deviasi standar yang disimbolkan dengan σ dan disebut dengan sigma (Bringham dan Houston, 2001). Semakin kecil deviasi standar, semakin ketat distribusi probabilitas, dan sesuai dengan itu semakin rendah risiko saham.

Deviasi standar = σ = i

k : return saham (tingkat pengembalian), Pi :probabilitas.

20

mempengaruhi dalam aktivitas perdagangan saham di pasar bursa dan dapat meningkatkan nilai dari volume saham yang diperdagangkan.

Untuk mendapatkan parameter lain sebagai pengukur risiko bagi portofolio yang tidak efisien ataupun saham-saham individual dapat dirumuskan dalam persamaan CAPM (Capital Asset Pricing Model) sebagai berikut (Campbell, 1997):

Rf : tingkat keuntungan saham bebas risiko,

Rm : tingkat keuntungan pasar,

E[Rm]-Rf : premi risiko, bim : beta.

Hasil beta dari persamaan ini adalah kemiringan garis yang menunjukkan hubungan antara E[Ri]-Rf dan E[Rm]-Rf . Presentasi gambar beta sama dengan

21

Beberapa risiko yang dihadapi pemodal dengan kepemilikan sahamnya (Darmadji dan fakhruddin, 2001):

1. Tidak mendapat dividen.

Perusahaan akan membagikan dividen jika operasi perusahaan menghasilkan keuntungan. Dengan demikian, perusahaan tidak dapat membagikan dividen jika perusahaan tersebut mengalami kerugian. Potensi keuntungan pemodal untuk mendapatkan dividen ditentukan oleh kinerja perusahaan tersebut. 2. Capital loss.

Dalam aktivitas perdagangan saham, pemodal tidak selalu mendapatkan capital gain (keuntungan atas saham yang dijual). Adakalanya pemodal harus menjual saham dengan harga jual yang lebih rendah dari harga beli.

Menurut Husnan (1998), sikap pemodal terhadap risiko dapat dikelompokkan menjadi tiga:

1. Risk averse adalah sikap investor yang tidak menyukai risiko. Investor akan berinvestasi pada saham yang tidak berisiko atau memiliki risiko yang kecil. 2. Risk neutral adalah sikap investor yang netral terhadap risiko.

3. Risk seeker adalah sikap investor yang menyukai risiko. Investor akan berinvestasi pada saham yang memiliki risiko yang besar.

22

adalah memperbaiki kebijakan perusahaan dan memastikan semua posisi (harga saham) berada dalam batasan selera dan toleransi risiko yang ditetapkan.

2.4. Perbankan di Pasar Modal

Beberapa aktivitas perbankan yang terbuka di pasar modal dapat dijelaskan sebagai berikut (Suta, 2000):

1. Bank sebagai emiten.

Bank sebagai emiten mempunyai kewajiban untuk mengungkapkan seluruh informasi mengenai keadaan usahanya termasuk keuangan, manajemen, harta kekayaan, serta aspek hukumnya kepada masyarakat (full disclosure). Informasi ini harus dijamin kebenarannya sehingga masyarakat pemodal dapat memahami keadaan perusahaan sebelum mengambil keputusan untuk membeli atau tidak membeli efek yang ditawarkan.

2. Bank sebagai wali amanat.

Dalam hal emiten menawarkan obligasi, emiten yang bersangkutan wajib menunjuk wali amanat. Wali amanat merupakan pihak yang dipercaya untuk mewakili kepentingan seluruh pemegang obligasi atau sekuritas kredit.

3. Bank sebagai agen pembayaran.

23

penempatan dana dan kuasa dari emiten serta memperoleh imbalan jasa (fee), yang dituangkan dalam perjanjian agen pembayaran.

4. Bank sebagai penanggung.

Dalam hal emiten menawarkan obligasi maka emiten yang bersangkutan dapat menunjuk guarantor (penanggung). Penanggung merupakan pihak yang dipercaya untuk menanggung kewajiban emiten kepada para pemegang obligasi atau sekuritas kredit, apabila emiten yang bersangkutan tidak dapat melakukan kewajibannya dalam melakukan pembayaran pokok dan bunga. 5. Bank sebagai kustodian.

Kustodian sebagai salah satu pelaku pasar modal berfungsi memberikan jasa penitipan efek dan harta lainnya yang berkaitan dengan efek-efek serta jasa lainnya, seperti: menerima bunga, dividen, menyelesaikan transaksi efek dan mewakili pemilik efek yang termasuk dalam penitipan kolektif, efek, dana atau harta lain milik nasabah yang disimpan pada kustodian, wajib diadministrasikan secara terpisah dari harta milik kustodian tersebut.

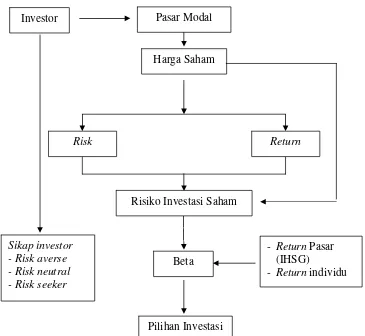

2.5. Kerangka Pemikiran

24

yang digunakan sebagai ukuran risiko pasar yang relevan untuk menentukan tingkat keuntungan yang diharapkan. Secara sederhana indeks beta dapat diperoleh dengan membandingkan fluktuasi indeks saham individual (saham bank) terhadap fluktuasi IHSG, atau teknik regresi untuk mengestimasi beta suatu sekuritas dapat dilakukan dengan menggunakan hasil sekuritas individu sebagai variabel dependen dan hasil pasar sebagai variabel independen (Sulistyastuti, 2002). Indeks beta dapat membantu investor dalam menentukan pilihan investasi yang akan dilakukan dan dapat disesuaikan dengan kriteria dari investor.

25

2.6. Hipotesis

Hipotesis dalam penelitian ini adalah :

1. Beta (koefisien return pasar) dapat memiliki hubungan positif dan negatif dengan return saham individu.

III. METODOLOGI PENELITIAN

3.1. Metode Umum Penelitian 3.1.1. Jenis dan Sumber Data

Data yang dipergunakan dalam penelitian ini adalah berupa data sekunder

yang diperoleh dari Bursa Efek Jakarta (BEJ), situs-situs internet dan referensi

perpustakaan. Data yang akan digunakan dalam penelitian ini yaitu IHSG bulanan

dan indeks saham individual bulanan dari tujuh bank yaitu Bank BNI, Bank

Danamon, Bank BII, Bank Niaga, Bank Permata, Bank Panin, dan Bank Lippo.

3.1.2. Metode Analisis Data

Metode analisis yang digunakan yaitu teknik regresi sederhana atau lebih

dikenal dengan OLS (Ordinary Least Squares) yang merupakan analisis

persamaan garis regresi yang hanya melibatkan dua variabel dalam analisa.

Periode data yang digunakan dimulai dari tahun 1998-2005. Alat analisis

menggunakan program Eviews 4.1.

Bentuk umum dari regresi sederhana adalah:

Y =α+βΧ+ u (3.1)

Dimana:

Y : variabel terikat,

X : variabel bebas,

α: intercept,

27

u : error atau galat.

Dalam melakukan estimasi persamaan linear dengan menggunakan metode

OLS maka asumsi-asumsi dari OLS harus dipenuhi, jika asumsi tidak terpenuhi

maka tidak menghasilkan nilai parameter yang BLUE (Best Linear Unbiased

Estimator) (Gujarati, 1995). Asumsi BLUE yaitu:

1. Nilai harapan dari rata-rata kesalahan adalah nol.

2. Variansnya tetap (homoskedasticity).

3. Tidak ada hubungan antara variabel bebas dan error term.

4. Tidak ada korelasi serial antara error (no-autocorrelation).

5. Pada regresi linear berganda tidak terjadi hubungan antar variabel bebas

(multicolinearity).

Untuk merangkum teknik analisa persamaan garis regresi, maka masalah

yang akan dibahas mencangkup tiga faktor utama (Gujarati, 1995), yaitu:

1. Perhitungan persamaan garis regresi atau estimasi persamaan garis regresi

yang ditujukan untuk melakukan estimasi terhadap variabel terikat (Y) dari

nilai-nilai variabel bebas (X) yang ada.

2. Perhitungan yang ditujukan untuk mengukur kemungkinan terjadinya

kesalahan dalam melakukan estimasi persamaan regresi maupun

peramalannya.

3. Perhitungan untuk mengetahui derajat keeratan hubungan diantara

28

3.1.3. Koefisien Determinasi (R2)

Koefisien determinasi (R2) merupakan ukuran ikhtisar yang mengatakan

seberapa baik garis regresi sampel mencocokkan data, atau untuk melihat sejauh

mana variabel bebas mampu menerangkan keragaman variabel terikatnya

(Gujarati, 1995).

Dua sifat R2 yaitu:

1. R2 merupakan besaran non negatif.

2. Batasannya adalah 0 ≤ R2 ≤ 1. Jika R2 bernilai 1 berarti suatu kecocokan

sempurna, sedangkan jika R2 bernilai nol berarti tidak ada hubungan antara

variabel terikat dengan variabel bebas.

r2 = bΣxy (3.2) Σy2

3.1.4. Uji t (Uji Parsial)

Pengujian ini dilakukan untuk melihat apakah masing-masing variabel

bebas berpengaruh pada variabel terikatnya (Gujarati, 1995).

29

Tolak Ho bila |thitung | > tα/2 artinya variabel signifikan berpengaruh nyata pada

taraf a.

Uji satu arah

Ho : b1 = b2 =...= bi = 0

H1 : b1 > 0 atau bi < 0

Tolak Ho Bila |thitung| > ta artinya variabel signifikan berpengaruh nyata positif

atau negatif pada taraf nyata a.

3.1.5. Uji F (Uji Serempak)

Pengujian ini dilakukan untuk melihat apakah variabel-variabel bebas

secara serentak berpengaruh pada variabel terikatnya (Gujarati, 1995).

Ho : b1 = b2 = ...= bi = 0

Dimana, k adalah banyaknya variabel bebas.

3.1.6. Uji Heteroskedastisitas

Asumsi regresi linear klasik menganggap bahwa varian error bersifat

konstan atau homoskedastisitas. Tetapi pada kenyataannya, varians error tidak

konstan untuk setiap observasi var (εi) = E(εi2) = σi2.

30

= E(ui2) karena E(ui|Xi) = 0

= σi2

Persamaan ini menyatakan bahwa varians ui untuk tiap Xi adalah suatu angka

konstan positif yang sama dengan σ2. Secara teknis persamaan ini menyatakan

asumsi homoskedastisitas, yaitu populasi Y yang berhubungan dengan nilai X

mempunyai varians yang sama. Jika terdapat heteroskedastisitas adalah tidak

efisiennya proses estimasi, sementara hasil estimasinya sendiri tetap konsisten dan

tidak bias. Adanya masalah heteroskedastisitas akan mengakibatkan hasil uji t dan

F menjadi tidak berguna (Gujarati, 1995).

Cara mendeteksi heteroskedastisitas adalah dengan uji White

Heteroscedasticity Test. Ho menyatakan tidak ada heteroskedastisitas, sedangkan

H1 ada heteroskedastisitas. Jika probabilitas dari obs*R-squared lebih kecil dari

alpha (a) maka kita tolak Ho (FEUI, 2005).

3.1.7. Uji Autokorelasi

Autokorelasi adalah korelasi antara kesalahan (error term) tahun t dengan

kesalahan tahun t-1. Asumsi klasik tentang regresi linear mensyaratkan tidak ada

autokorelasi, yaitu bahwa E(εiεj) = 0 i ≠ j tetapi pada autokorelasi E(εiεj) ≠ 0 i ≠ j

cov (ui,ui) = E[ui – E(ui)][uj – E(uj)] (3.8)

= E(uiuj)

= 0

Adanya masalah autokorelasi ini akan menghasilkan hasil estimasi koefisien yang

31

lain hasil penafsiran tidak efisien. Varian estimasi parameter yang tidak efisien ini

menyebabkan nilai t hitung cenderung kecil dan hasil pengujian cenderung

menerima hipotesis nol (Gujarati, 1995).

Untuk mendeteksi adanya serial korelasi indikator yang digunakan adalah

DW jika DW > 2 atau DW < 2 maka ada indikasi serial korelasi. Selain itu dapat

dilakukan pengujian dengan menggunakan pengujian Breusch-Godfrey Serial

Correlation LM Test. Jika Ho menyatakan tidak terdapat serial correlations dan

H1 ada serial correlations, dan seandainya nilai dari probabilitas dari obs*

R-square lebih besar dari alpha (a) maka terima Ho (FEUI, 2005).

3.2. Metode Penelitian

3.2.1. Menentukan Risiko Saham

Menghitung beta saham, dilakukan regresi antara return pasar (IHSG) dan

return saham individual dari setiap saham bank (Husnan, 1998). Saham individual

merupakan saham bulanan dari setiap bank tersebut.

Ri = αi + βi Rm + ei (3.9)

Keterangan:

Ri = return saham individu,

Rm = return pasar,

ei = residual,

αi = intercept,

32

Nilai beta yang diperoleh dari hasil regresi setiap bank merupakan indikasi

tingkat risiko saham masing-masing bank tersebut.

Return saham individu diperoleh dari:

Ri = Ln(Pit +1/Pit) (3.10)

Pit : indeks saham harian i pada waktu t,

Pit+1: indeks saham harian i pada waktu t+1.

3.3. Keterbatasan Penelitian

Keterbatasan dalam penelitian adalah hasil estimasi yang diperoleh dari ke

tujuh bank terdapat variabel yang mengandung hetereoskedastisitas, sehingga

tidak dapat dijelaskan. Kemudian koefisien determinasi yang diperoleh dari hasil

olahan masing-masing bank memiliki nilai yang kecil yaitu kurang dari 50 persen,

IV. GAMBARAN UMUM

4.1. Perkembangan Pasar Modal di Indonesia

Sejarah perkembangan pasar modal di Indonesia tidak terlepas dari proses kolonialisasi Indonesia oleh Belanda. Hal penting yang melatarbelakangi keberadaan pasar modal di Indonesia adalah kebutuhan yang sangat mendesak dari pemerintah Belanda untuk memperdagangkan efek-efeknya di Indonesia. Kemudian pada tanggal 14 Desember 1912 Amsterdamse Effectenbureurs memilih Batavia sebagai cabangnya. Tuntutan pasar yang begitu besar terhadap perdagangan efek, membuat pemerintah Belanda mendirikan bursa efek baru di Surabaya pada tanggal 11 Januari 1925 yang beranggotakan enam perusahaan makelar, yaitu Fan Dunlop & Kolf, Fa Gijeselman & Streup, Fa a Van Velsen, Fa Beaukkerk & Co, PO Loonen dan N koseten. Kemudian pada tanggal 1 Agustus 1925 dibuka kantor perdagangan efek di Semarang. Pada saat itu, fungsi kantor bursa hanya sebagai pencatat kurs.

4.1.1. Pasca Perang Dunia II

34

pada 3 Juni 1952, Menteri keuangan Soemitro Djojohadikusumo meresmikan kembali Bursa Efek Jakarta yang berkantor di gedung De Javashe Bank (Bank Indonesia).

4.1.2. Era Pra Deregulasi (1977-1987)

Pada masa ini pasar modal Indonesia tidak berkembang, karena perusahaan masih diwarnai dengan budaya perusahaan keluarga yang sangat tertutup. Masalah lain juga disebabkan oleh lembaga pasar modal itu sendiri. Banyak aturan pasar modal yang dianggap oleh pemilik perusahaan tidak terlalu menguntungkan perusahaan yang go public. Ada lima persyaratan yang menghambat minat para pemilik perusahaan masuk ke pasar modal (Suta, 2000) yaitu:

1. Adanya persyaratan laba minimum sebesar 10 persen dari modal sendiri bagi perusahaan yang ingin go public.

2. Tertutupnya kesempatan bagi investor asing untuk ikut berpartisipasi dalam pemilikan saham.

3. Adanya batas maksimum fluktuasi harga sebesar 4 persen dari harga awal dalam setiap hari perdagangan di bursa. Batasan ini membuat pasar kurang menarik bagi investor. Fluktuasi harga saham yang terjadi tidak berlangsung berdasarkan mekanisme pasar yang sebenarnya.

35

investor masih lebih suka menanamkan uangnya di deposito daripada investasi melalui pembelian saham di bursa.

5. Belum dibukanya kesempatan bagi perusahaan untuk mencatatkan seluruh saham yang ditempatkan dan di sektor penuh di bursa.

4.1.3. Era Deregulasi (1987-1990)

Dalam rangka mendorong tumbuhnya investasi dalam negeri, pemerintah dituntut untuk memberikan insentif tersendiri. Menyadari hal tersebut maka pemerintah merubah berbagai aturan yang dianggap menghambat minat perusahaan untuk masuk bursa. Karena itu pemerintah meluncurkan tiga perangkat paket penting kebijakan pasar modal (Suta, 2000) yaitu:

1. Paket Desember 1987 (Pakdes). Isinya mengenai penghapusan persyaratan laba minimum 10 persen dari modal sendiri. Diperkenalkannya instrumen baru pasar modal yaitu saham atas unjuk (saham yang tidak tertulis nama pemiliknya). Dibukanya bursa paralel sebagai arena perdagangan efek bagi perusahaan-perusahaan kecil dan menengah. Dihapuskannya ketentuan batas maksimum fluktuasi harga 4 persen.

2. Paket Oktober 1988 (Pakto). Pemerintah melakukan terobosan-terobosan yang sangat signifikan, berupa pengenaan pajak penghasilan atas bunga deposito berjangka, sertifikat deposito, dan tabungan.

36

4. Dibukanya izin bagi investor asing untuk membeli saham di bursa Indonesia. Kebijakan ini dituangkan dalam Keputusan Menteri Keuangan Nomor 1055/KMK.013/1989 tentang Pembelian Saham oleh Pemodal Asing Melalui Pasar Modal.

5. Kebijakan ini disusul dengan dikeluarkannya keputusan Menteri Keuangan Nomor 1548/KMK/013/1990. Kemudian dirubah lagi dengan Keputusan Menteri Keuangan Nomor 1199/KMK.010/1991 tentang tugas Bapepam yang awalnya juga penyelenggara bursa, sekarang menjadi Badan Pengawas Pasar Modal (Bapepam).

Lahirnya berbagai deregulasi kebijakan, mulai dari Undang-undang sampai Keputusan Bapepam mengakibatkan pasar modal Indonesia berkembang pesat. Cerminan itu bisa terlihat dari bertambahnya jumlah perusahaan yang go public di pasar modal Indonesia, termasuk terjadinya peningkatan volume perdagangan di BEJ.

37

Tabel 4.1. Perdagangan Saham 1999 Sampai 2003

Keterangan 1999 2000 2001 2002 2003

Volume(miliar saham) 178,5 134,5 148,5 171,2 234,0

Nilai (Rp triliun) 147,9 122,8 97,5 120,3 125,4

Jumlah transaksi (ribuan kali) 4549,3 4592,8 3621,6 3092,2 2953,2 Jumlah saham tercata

(miliar saham)

846,1 1186,3 885,2 939,5 829,4 Sumber: Laporan Tahunan BEJ, 2003.

Perkembangan ini menunjukkan bahwa pasar modal tetap dinilai sebagai institusi yang tepat bagi perusahaan yang ingin tumbuh berdasarkan visi jangka panjang.

4.2. Perkembangan Saham Perbankan

38

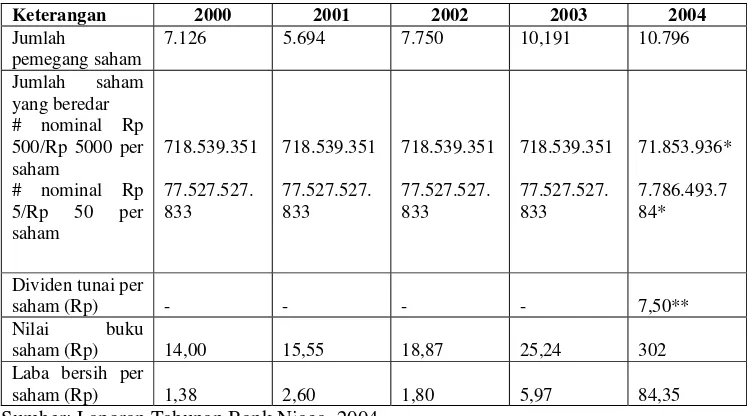

4.2.1. Bank Niaga

Bank Niaga mencatatkan sahamnya di Bursa Efek Jakarta dan Surabaya pada tahun 1989, serta berhasil mempertahankan posisi sebagai bank dengan layanan terbaik pada tahun 2001 dan 2002.

Tabel 4.2. Perkembangan Saham Bank Niaga

Keterangan 2000 2001 2002 2003 2004

Jumlah

pemegang saham

7.126 5.694 7.750 10,191 10.796

Jumlah saham

Sumber: Laporan Tahunan Bank Niaga, 2004 Keterangan:

* : Terjadi penggabungan jumlah saham dengan cara meningkatkan nilai nominal (reverse stock) sebesar 10 kali, yaitu Saham Kelas A semula Rp. 500,- menjadi Rp. 5.000,- dan Saham Kelas B semula Rp. 5,- menjadi Rp. 50,-.

** : Dibagikan sebagai dividen akhir tahun buku 2003 kepada para pemegang saham.

Perkembangan saham

39

2. Pada bulan Mei 2000, sisa saham yang tidak diambil alih oleh masyarakat pada right issue III tahun 1999 yaitu sejumlah 69.621.813.371 saham kelas B, diambil alih oleh pemerintah selaku pembeli siaga. Selain itu terdapat penambahan saham oleh pemerintah sebesar 6.392.132.084 saham kelas B tanpa hak memesan efek terlebih dahulu yang diputuskan dalam rapat Umum Pemegang Saham tanggal 29 Juni 2000 dalam rangka mencapai Capital Adequacy Ratio (CAR) sebesar 4 persen pada tahun yang bersangkutan. 3. Pada bulan April 2001 sebanyak 77.463.606.512 saham diikutsertakan dalam

penerapan sistem perdagangan saham tanpa warkat (scripless trading) sebagai perdagangan saham di BEJ atau BES dilakukan tanpa warkat.

4. Pada tahun 2002 dan 2003 perseroan tidak mengadakan penambahan saham. 5. Pada tahun 2004, sebelum Perseroan melaksanakan pengurangan jumlah

saham dengan meningkatkan nominal nilai saham (Reverse stock) sebanyak 10 kali, maka agar jumlah saham yang telah dikeluarkan Perseroan habis dibagi 10, (tidak menghasilkan pecahan) maka diperlukan pengeluaran saham baru sebanyak 16 saham yaitu 9 saham Kelas A dan 7 saham Kelas B. Mengingat saham Kelas A telah nihil, maka terlebih dahulu diperlukan peningkatan modal dasar dari Rp 1,4 trilyun menjadi Rp 2,9 trilyun.

4.2.2. Bank BII

40

sahamnya sejumlah 12.000.000 saham seri A yang harga nilai nominalnya Rp 1000,-/saham. Februari 1994 perusahaan umum terbatas I menerbitkan sejumlah 52.717.184 saham seri A yang nilai nominalnya Rp 1000,-/saham. Februari 1997 penawaran umum terbatas III menerbitkan 62.101.383.408 saham baru (seri B dengan nilai nominal Rp 125,-/saham) dan 7.762.672.926 waran seri II.

Penawaran umum terbatas IV pada tanggal 20 Mei 2002 dalam rangka penerbitan hak memesan saham terlebih dahulu kepada para pemegang saham sebanyak 38.973.254.169 saham dengan nominal Rp 125,-/saham. 31 Desember 2002 seluruh saham perusahaan atau 9.186.552.894 saham telah dicatatkan pada BEJ dan pada 30 Desember 2005 sejumlah 47.388.022.768 saham telah dicatatkan pada BEJ.

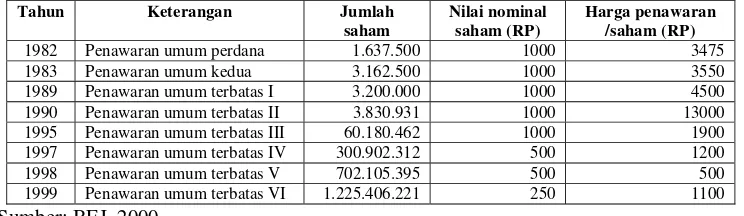

4.2.3. Bank Panin

Bank Panin didirikan pada tahun 1971, pada tanggal 28 Oktober 1982, perusahaan memperolah pernyataan efektif dari ketua Bapepam untuk melakukan penawaran umum atas 1.637.500 saham perusahaan kepada masyarakat.

41

Pada tanggal 30 Juni 2005 sejumlah 15.890.433.573 saham perusahaan telah dicatatkan pada BEJ dan BES.

4.2.4. Bank Permata

Bank Permata (awal Bank Bali) didirikan pada tanggal 17 Desember 1954 dan mulai beroperasi secara komersial pada tanggal 5 Januari 1955. Pada tanggal 15 Januari 1990, 3.999.000 saham bank dengan jumlah nilai nominal Rp 3999,- telah ditawarkan melalui penawaran umum perdana kepada masyarakat dan telah dicatatkan pada BEJ dan BES, dalam Rapat Umum Luar Biasa Para Pemegang Saham pada tanggal 5 Juli 1990. Bank telah menempatkan saham baru dengan cara penawaran umum terbatas (right issue) I sejumlah 15.508.000 saham dengan nilai nominal Rp 1000,-/saham yang ditawarkan kepada para pemegang saham lama dimana setiap pemegang saham yang memiliki tiga saham lama berhak membeli satu saham baru dengan Rp 8000,-/saham.

42

dengan nilai nominal Rp 500,-/saham. Saham bonus merupakan saham baru yang dikeluarkan oleh emiten untuk pemegang saham lama sebagai bonus.

Pada tanggal 28 Agustus 2000 para pemegang saham telah setuju untuk melakukan penawaran umum terbatas dengan hak memesan efek terlebih dahulu (right issue) III sejumlah 66.528.577.467 saham baru kelas B yang mempunyai hak sama dan sederajat dalam segala hal dengan saham kelas A dengan nilai nominal Rp 5,-/saham. Total saham yang tercatat di BEJ sampai tanggal 30 September 2005 sejumlah 26.880.234 saham kelas A dan 7.716.245.690 saham kelas B.

4.2.5. Bank Lippo

Lippo merupakan salah satu bank swasta nasional I di Indonesia, berawal didirikannya NV Bank Perniagaan pada tahun 1948. pada tahun 1989 dilakukan perubahan nama menjadi Bank Lippo dan di tahun yang sama dilakukan merger dengan PT Bank Umum Asia dengan tetap mempertahankan nama Bank Lippo. Tahun 1989 saham-saham Bank Lippo mulai diperdagangan di BEJ dan BES.

43

Persetujuan penerbitan saham baru melalui penawaran umum terbatas III dan IV masing-masing sampai jumlah maksimum 17.139.600.000 dan 21.160.750.385 saham kelas B. Dalam penawaran umum terbatas III setiap pemegang satu lembar saham kelas A yang terdapat dalam daftar resmi pemegang saham pada tanggal 22 Desember 1998, mempunyai hak untuk memesan 20 lembar saham kelas B dengan harga Rp 275,-/saham. Sedangkan dalam penawaran umum IV setiap pemegang 10 lembar saham kelas A dan B yang terdapat dalam daftar resmi pemegang saham pada tanggal 29 Juni 1999 mempunyai hak untuk memesan 36 lembar saham kelas B dengan harga Rp 259.784,-/saham.

Sehubungan dengan penawaran umum dalam rangka memesan efek terlebih dahulu III dan IV, bank antara lain menerbitkan waran. Setiap hak memesan berhak atas satu waran, yang pada akhirnya berhak atas 15.549 saham kelas C dengan harga pemesanan pemerintah untuk saham kelas C ditambah dengan biaya yang berhubungan dengan obligasi pemerintah RI. Saham yang diterbitkan pada saat pelaksanaan waran berasal dari konversi saham kelas C menjadi saham kelas B dan dengan demikian jumlah saham kelas A, kelas B dan kelas C yang beredar tidak akan berubah pada saat waran.

4.2.6. Bank BNI

44

seri B dengan nilai nominal Rp 500,-/saham dan harga penawaran sebesar Rp 850,-/saham kepada masyarakat. Saham yang ditawarkan tersebut mulai diperdagangkan di BEJ dan BES pada tanggal 25 November 1996. BNI melakukan Penawaran Umum Terbatas I kepada para pemegang saham dalam rangka penerbitan hak memesan efek terlebih dahulu (right issue) sebanyak 151.904.480.000 saham seri C dengan nilai nominal Rp 25,-/saham, setiap pemegang saham lama berhak membeli 35 lembar saham baru dengan harga Rp 347,58/saham.

4.2.7. Bank Danamon

Bank Danamon didirikan pada tanggal 16 Juli 1956. Kemudian bank melakukan panawaran umum perdana atas 12.000.000 saham (nilai penuh) dengan nilai nominal Rp 1000,-/saham dan seluruh saham ini telah dicatakan di BEJ pada tanggal 8 Desember 1989. Saham yanng berasal dari penawaran umum terbatas dengan hak memesan efek terlebih dahulu (right issue) I pada tahun 1993 dengan jumlah saham 224.000.000 saham seri A. Kemudian pada tahun 1996 melakukan right issue II dengan jumlah saham 560.000.000 saham seri A. Pada tahun 1999 melakukan right issue III dengan jumlah saham 215.040.000.000 saham seri B. Total saham yang tercatat di BEJ sampai pada tanggal 30 Desember 2005 sejumlah 22.400.000 saham seri A dan 4.898.494.000 saham seri B.

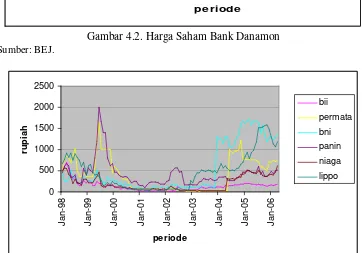

45 Gambar 4.2. Harga Saham Bank Danamon

Sumber: BEJ.

Gambar 4.3. Harga Saham Bank Sumber: BEJ.

46

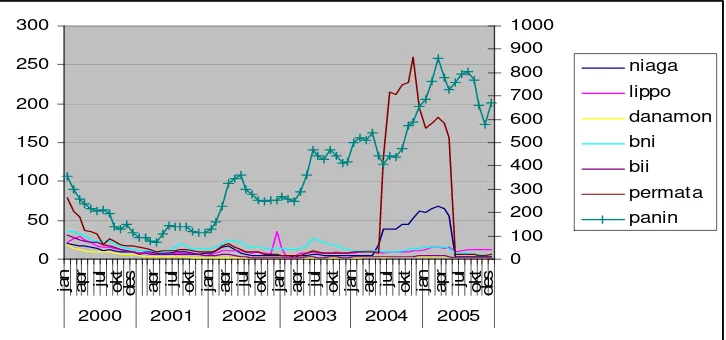

rendah (Sulistyastuti, 2002). Hal ini dikarenakan bagian dari laba operasi akan diinvestasikan kembali. Sebaliknya perusahaan yang pertumbuhannya rendah dapat memberikan dividen yang tinggi karena harga sahamnya juga lebih murah. Metode pengukuran kinerja saham dengan cara membandingkan antara dividen perlembar saham dengan harga pasarnya dan ditujukan untuk mengetahui besarnya dividen. Fluktuasi harga saham dapat dipengaruhi oleh kondisi perusahaan (hutang, penjualan, dividen), kondisi ekonomi (nilai tukar, suku bunga) dan perubahan harga saham di waktu yang lalu (Husnan, 1998).

0

2000 2001 2002 2003 2004 2005 0

Gambar 4.4. Indeks Saham Bank Sumber: BEJ.

V. ANALISIS RISIKO INVESTASI PADA SAHAM PERBANKAN

5.1. Hasil Estimasi Model

Setelah dilakukan pengolahan data dengan menggunakan teknik regresi sederhana setiap bank, maka hasil yang diperoleh dapat dilihat dari tabel berikut: Tabel 5.1. Hasil Analisis Regresi dari Tujuh Bank

Variabel

RBII RIHSG 1,199684 0,0000 0,228265 0,0000

RBNI RIHSG 0,973585 0,0000 0,185991 0,0000

RDANAMON* RIHSG 0,887289 0,0005 0,123999 0,0000

RLIPPO RIHSG 1,533840 0,0495 0,298714 0,0000

RNIAGA RIHSG 0,719207 0,1551 0,021617 0,15508

RPANIN RIHSG 1,761914 0,0000 0,472212 0,0000

RPERMATA RIHSG 0,941498 0,1243 0,025212 0,12432

Sumber : lampiran 1-7.

Keterangan: * (terdapat heteroskedastisitas).

48

menerangkan keragaman dari variabel dependennya. Beta sekuritas individual cenderung mempunyai koefisien determinasi yang lebih rendah dari beta portofolio, karena beta mungkin berubah dari waktu ke waktu dan penaksiran selalu mengandung unsur kesalahan acak/random error (Husnan, 1998). Walaupun nilai R2 rendah tapi variabel independen (RIHSG) mempunyai pengaruh terhadap variabel dependen. Hal ini didukung oleh uji F, dimana nilai probabilitas F-statistik < a (10 persen), artinya semua koefisien regresi berbeda

dengan nol atau model diterima.

5.2. Uji Heteroskedastisitas dan Autokorelasi

Hasil regresi yang dilakukan pada semua bank bebas dari autokorelasi. Di mana, nilai dari obs* R-square lebih besar dari alpha (a) 10 persen maka terima

49

5.3. Analisis Risiko (Beta)

Indeks beta sebagai indikator penentu risiko saham diperoleh dari koefisien RIHSG dari semua bank. Hasil yang diperoleh dapat dilihat dalam Tabel 5.2 berikut ini.

Indeks beta yang dimiliki oleh Bank BII, Bank Lippo, dan Bank Panin menunjukkan angka di atas satu (b>1), berarti saham Bank BII, Bank Lippo, dan

50

indeks saham BII sebesar 11,9 persen. Hal ini berlaku juga untuk bank yang memiliki indeks beta lebih dari satu karena kenaikan yang terjadi akan lebih dari 10 persen.

Sedangkan indeks beta yang kurang dari satu (b<1) dimiliki oleh Bank

VI. KESIMPULAN DAN SARAN

6.1. Kesimpulan

Berkaitan dengan tujuan penelitian yaitu untuk menganalisis risiko investasi dari tujuh bank selama periode delapan tahun, maka dapat disimpulkan bahwa risiko investasi saham yang cukup besar yang ditandai dengan indeks beta lebih besar dari satu dimiliki oleh Bank BII, Bank Lippo, dan Bank Panin. Investor yang bersedia melakukan investasi pada saham bank ini adalah investor yang memiliki sikap risk seeker.

Saham yang memiliki risiko kecil dimiliki oleh saham Bank BNI, Bank Niaga, dan Bank Permata dengan indeks beta lebih kecil dari satu. Sikap investor yang sesuai untuk melakukan investasi pada risiko kecil adalah risk averse.

6.2. Saran

Saran yang dapat diberikan berkaitan dengan penelitian ini adalah:

1. Hasil penelitian menunjukkan tingkat risiko investasi pada saham perbankan (Bank BII, Bank Lippo, dan Bank Panin) cukup besar. Untuk itu investor yang akan melakukan investasi pada bank ini perlu memperhatikan kemungkinan terburuk (kerugian) yang akan terjadi di masa datang.

52

merupakan hal penting bagi investor, terutama sebagai dasar pengambilan keputusan investasi.

DAFTAR PUSTAKA

Bringham dan Houston. 2001. Manajemen Keuangan. Edisi ke-8. Dodo Suharto dan Herman Wibowo [penerjemah]. Erlangga, Jakarta.

Badan Pusat Statistik. 2004. Indikator Ekonomi. Jakarta.

Bursa Efek Jakarta. 2000. Laporan Keuangan Tahunan. Jakarta. ---. 2003. Laporan Keuangan Tahunan. Jakarta.

---. 2004. Laporan Keuangan Tahunan Bank Niaga. Jakarta. ---. 2005. Peraturan Keanggotaan Bursa No.III – J/22/05/99/2:26

pm. Tentang Lelang Saham. Jakarta.

Campbell, J. Y, Andrew W.Lo, dan A. C. MacKinlay. 1997. The Econometrics of Financial Markets. Princeton University Press, United Kingdom.

Collins. 1994. Kamus Lengkap Ekonomi. Edisi ke-2. Tumpal Rumapea dan Posman Haloho [penerjemah]. Erlangga, Jakarta.

Darmadja, T dan H. M. Fakhruddin. 2001. Pasar Modal di Indonesia. Salemba Empat, Jakarta.

Gujarati, D. 1995. Basic Econometric. 3th edition. Mc Graw Hill. Singapore. Husnan, S. 1998. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Unit

Penerbitan AMP YKPN, Yogyakarta.

Laboratorium Komputasi. 2005. Basic Econometrics. Departemen Ilmu Ekonomi, FEUI.

Sulistyastuti, D. R. 2002. Saham & Obligasi. Universitas Atma Jaya Yogyakarta, Yogyakarta.

Suta, I. P. G. A. 2000. Menuju Pasar Modal Modern. Yayasan SAD SATRIA BHAKTI, Jakarta.

54

Lampiran 1. Hasil Olahan Bank BII

Dependent Variable: RBII Method: Least Squares Date: 08/26/06 Time: 22:54 Sample: 1998:01 2005:11 Included observations: 95

Variable Coefficient Std. Error t-Statistic Prob.

C -0.052854 0.020795 -2.541726 0.0127

RIHSG 1.199684 0.228739 5.244773 0.0000

R-squared 0.228265 Mean dependent var -0.041838

Adjusted R-squared 0.219966 S.D. dependent var 0.228313 S.E. of regression 0.201645 Akaike info criterion -0.343792 Sum squared resid 3.781433 Schwarz criterion -0.290026

Log likelihood 18.33010 F-statistic 27.50764

Durbin-Watson stat 2.281581 Prob(F-statistic) 0.000001

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.502213 Probability 0.228105

Obs*R-squared 3.036245 Probability 0.219123

White Heteroskedasticity Test:

F-statistic 0.339533 Probability 0.712991

Obs*R-squared 0.696071 Probability 0.706074

Lampiran 2. Hasil Olahan Bank BNI

Dependent Variable: RBNI Method: Least Squares Date: 08/26/06 Time: 22:58 Sample(adjusted): 1998:02 2005:11

Included observations: 94 after adjusting endpoints Convergence achieved after 5 iterations

Variable Coefficient Std. Error t-Statistic Prob.

C -0.027055 0.018457 -1.465872 0.1461

RIHSG 0.973585 0.214486 4.539148 0.0000

AR(1) -0.079108 0.097815 -0.808750 0.4208

R-squared 0.185991 Mean dependent var -0.017358

Adjusted R-squared 0.168101 S.D. dependent var 0.210392 S.E. of regression 0.191896 Akaike info criterion -0.432336 Sum squared resid 3.350978 Schwarz criterion -0.351167

Log likelihood 23.31977 F-statistic 10.39619

Durbin-Watson stat 2.092947 Prob(F-statistic) 0.000086 Inverted AR Roots -.08

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.905222 Probability 0.154809