ANALISIS KETIMPANGAN DAN FAKTOR - FAKTOR YANG MEMPENGARUHI PERTUMBUHAN EKONOMI

PROVINSI BANTEN

OLEH ANDRI PRIYANTO

H14094023

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

Andri Priyanto. Analisis Ketimpangan dan Faktor - Faktor yang Mempengaruhi Pertumbuhan Ekonomi Provinsi Banten. Di bawah bimbingan Dr. Ir. Wiwiek Rindayati, M.Si.

Pertumbuhan ekonomi merupakan realisasi hasil pembangunan ekonomi yang dilaksanakan pada suatu daerah dalam suatu periode. Pertumbuhan ekonomi di Provinsi Banten tidak terlepas dari perkembangan masing masing kabupaten/kota, dimana masih terjadi perbedaan kegiatan ekonomi yang berakibat kecilnya nilai tambah yang dihasilkan masing masing daerah, sehingga terjadi ketimpangan. Fenomena ketimpangan antar kabupaten/kota di Provinsi Banten itu sendiri, salah satunya disebabkan oleh perbedaan tenaga kerja, modal dan teknologi, yang merupakan roda penggerak pertumbuhan ekonomi. Keberadaan tenaga kerja, modal dan teknologi akan mendorong terjadinya peningkatan produktivitas bagi faktor-faktor produksi, dan sebaliknya apabila mengabaikannya akan menurunkan produktivitas.

Beberapa studi menunjukkan bahwa ketersediaan tenaga kerja, modal dan teknologi dengan PDRB ternyata mempunyai hubungan yang erat. Adapun tujuan penelitian ini adalah memberikan gambaran pembangunan ekonomi di Provinsi Banten, mengidentifikasi tingkat ketimpangan antar kabupaten/kota serta menganalisa besarnya pengaruh belanja modal, angkatan kerja dan angka melek huruf terhadap pertumbuhan ekonomi.

Penelitian ini menggunakan data panel, dengan jumlah individu yang digunakan yaitu 6 kabupaten/kota dalam kurun waktu 8 tahun (2001 - 2008), sehingga jumlah observasi 48, bersumber dari BPS Provinsi Banten. Gambaran pembangunan, ketimpangan, dan faktor faktor yang mempengaruhi pertumbuhan ekonomi di Provinsi Banten dianalisis dengan beberapa metodologi yaitu analisis deskriptif, indeks williamson untuk menggambarkan ketimpangan kabupaten/kota di Provinsi Banten, klassen typologi untuk melihat kesenjangan klasifikasi tiap kabupaten/kota. Dengan analisis regresi metode fixed effect akan diketahui faktor-faktor yang mempengaruhi pertumbuhan ekonomi.

ANALISIS KETIMPANGAN DAN FAKTOR - FAKTOR YANG MEMPENGARUHI PERTUMBUHAN EKONOMI

PROVINSI BANTEN

OLEH ANDRI PRIYANTO

H14094023

Skripsi

Sebagai Salah Satu Syarat untuk Memperoleh

Gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

Judul Skripsi

Nama

NRP

:

:

:

Analisis Ketimpangan dan Faktor-Faktor yang Mempengaruhi Pertumbuhan Ekonomi Provinsi Banten Andri Priyanto

H14094023

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor.

Menyetujui,

Dosen Pembimbing

Dr. Ir. Wiwiek Rindayati, M.Si. NIP. 19620816 198701 2 001

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dedi Budiman Hakim, Ph.D. NIP. 19641022 198903 1 003

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA

PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Oktober 2009

Andri Priyanto NIM. H14094023

RIWAYAT HIDUP

Penulis bernama Andri Priyanto lahir pada tanggal 26 April 1979, di

Magelang (Jawa Tengah). Penulis merupakan anak keempat dari enam

bersaudara, dari pasangan Bapak Sukamto dan Ibu Trimurti. Penulis menamatkan

sekolah dasar pada SD Negeri Cacaban Satu Magelang, pada tahun 1991,

selanjutnya menamatkan jenjang SLTP pada SMP Negeri Empat Magelang pada

tahun 1994. Pada tahun yang sama penulis diterima di SMUN Lima Magelang,

Jawa Tengah dan lulus pada tahun 1997.

Setelah tamat SMA, pada tahun 1997 penulis melanjutkan pendidikan ke

Akademi Ilmu Statistik (AIS) Jakarta, lulus pada tahun 2000, dan langsung

melanjutkan ke Sekolah Tinggi Ilmu Statistik (STIS) Jakarta, tamat pada tahun

2001 dengan gelar Sarjana Sains Terapan (S.St). Setelah itu bekerja pada Badan

Pusat Statistik Provinsi Maluku Utara selama lebih kurang 5 tahun 7 bulan. Pada

tahun 2003 penulis menikah dengan Aning Widiarti dan sampai dengan sekarang

sudah mempunyai satu putra dengan nama Muhammad Rizqi Al Fajri Wicaksono

dan seorang putri bernama Aisyah Rizqia Putri Salsabila. Pada tahun 2007 penulis

dipindah tugaskan ke Badan Pusat Statistik Provinsi Banten.

Pada tahun 2009, penulis melanjutkan ke jenjang yang lebih tinggi pada

Sekolah Pasca Sarjana Institut Pertanian Bogor Penyelenggaraan Khusus

Departemen Ekonomi Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

hasil kerja sama BPS dan IPB. Sesuai dengan aturan yang ada, penulis harus

mengikuti proses matrikulasi dan menyusun skripsi pada akhir kegiatan

matrikulasi tersebut sebagai syarat memasuki jenjang strata dua (S-2) pada

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor. Untuk itulah, penulis

menyusun skripsi ini.

KATA PENGANTAR

Puja dan puji syukur penulis ucapkan kehadirat Allah SWT atas segala

rahmat, karunia dan hidayah-Nya sehingga penulis dapat menyelesaikan

penyusunan skripsi yang berjudul “ ANALISIS KETIMPANGAN DAN FAKTOR - FAKTOR YANG MEMPENGARUHI PERTUMBUHAN EKONOMI PROVINSI BANTEN” ini dengan baik. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen

Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Penulis mengucapkan terima kasih yang tak terhingga kepada semua pihak

yang telah membantu penyelesaian penyusunan skripsi ini. Akhirnya, penulis

berharap semoga skripsi ini bermanfaat.

Bogor, Oktober 2009

Andri Priyanto H14094023

UCAPAN TERIMA KASIH

Puja dan puji syukur penulis ucapkan kehadirat Allah SWT atas segala

rahmat, karunia dan hidayah-Nya sehingga penulis dapat menyelesaikan

penyusunan dan penulisan skripsi ini. Pada kesempatan ini penulis ingin

menyampaikan ucapan terima kasih kepada semua pihak yang telah memberikan

dukungan moral-spritual dan material kepada penulis dalam menyelesaikan

skripsi ini, khususnya kepada:

1. Dr. Rusman Heriawan, Kepala Badan Pusat Statistik yang telah membuka kesempatan bagi pegawai BPS untuk meningkatkan kemampuan dan

pengetahuan melalui program tugas belajar pasca sarjana.

2. Ir. Nanan Sunandi, M.Sc., Kepala BPS Provinsi Banten yang telah mengijinkan saya mengikuti seleksi tugas belajar di Institut Pertanian Bogor.

3. Drs. Nyoto Widodo, ME., Kepala Pusdiklat BPS. Terima kasih untuk waktu dan pelayanan dari semua pihak di Pusdiklat.

4. Dr. Ir. Wiwiek Rindayati, M.Si., selaku dosen pembimbing yang telah meluangkan waktu dan mencurahkan perhatian dalam penyelesaian skripsi ini.

5. D. S. Priyarsono, Ph.D., selaku dosen penguji yang telah bersedia untuk menguji penulis dan memberikan saran dan masukan demi perbaikan dalam

penyusunan skripsi ini.

6. Ibu Trimurti yang tercinta, atas segala doa dan dukungan yang telah diberikan,

restumu adalah kunci surga bagiku. Penuh kesabaran, ketabahan dan kesetiaan

selalu memberi motivasi dan menyemangatiku, Aning Widiarti istriku

tersayang, semoga Allah SWT senantiasa melindungimu.

7. Segenap dosen pengajar di Departemen Ilmu Ekonomi IPB yang telah

mentransfer ilmunya kepada penulis dengan penuh tanggung jawab.

8. Rekan-rekan mahasiswa kelas khusus BPS-IPB angkatan 2009, semoga

semakin kompak dan sukses selalu.

DAFTAR ISI

DAFTAR ISI ………...……….

DAFTAR TABEL………..….…………..

DAFTAR GAMBAR………..….………….

DAFTAR LAMPIRAN………...………..

I. PENDAHULUAN

1.1 Latar belakang ……….…….………..

1.2 Permasalahan …….……….…….………..

1.3 Tujuan penelitian ……….….…………..

1.4 Manfaat Penelitian ………..……….………..

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Tinjauan Pustaka ……….………...

2.1.1 Produk Domestik Regional Bruto (PDRB)………

2.1.2 Pertumbuhan ekonomi ...

2.1.3 Perubahan Struktur Ekonomi ...

2.1.4 Ketimpangan Pembangunan Ekonomi Regional ...

2.1.5 Ketenagakerjaan ...

2.1.5.1Usia kerja ...

2.1.5.2Angkatan Kerja ...

2.1.5.3Bukan Angkatan Kerja ...

2.1.5.4Bekerja ...

2.1.5.5Kriteria Satu Jam (the one hour criterian) …………..

2.1.5.6Pengangguran ………..

2.1.6 Angka Melek Huruf ...

2.1.7 Belanja Modal ...

2.1.8 Tinjauan Beberapa Studi Terdahulu ...

2.2 Kerangka Teori ... ... ………..

2.2.1 Teori Pertumbuhan ...……… i

iv

vi

vii

1

4

5

6

7

7

8

9

10

11

11

11

11

12

12

12

13

14

15

19

ii

2.2.2 Teori Ketimpangan... ...

III. METODE PENELITIAN

3.1 Jenis dan Sumber Data………

3.2 Metode Analisis Data ……….

3.2.1 Analisis Deskriptif ………

3.2.2 Analisis Ketimpangan (Indeks Williamson)………

3.2.3 Klassen Typologi ………...

3.2.4 Analisis Data Panel………....

3.2.4.1Metode Pooled OLS...

3.2.4.2Metode Fixed Effect...

3.2.4.3Metode Random Effect ...

3.3 Metode Pemilihan Model………...………...

3.3.1 Chow Test ... ……… 3.3.2 Haussman Test ... 3.4 Model Penelitian ...

3.5 Software Analisis Data ...

3.6 Evaluasi Model ...

3.6.1 Autokorelasi ... ………

3.6.2 Uji Multikolinearitas ...

3.6.3 Uji Heteroskedasitas ...

3.7 Uji Statistik ...

3.7.1 Uji Statistik t ... ………

3.7.2 Uji Statistik f ...

3.7.3 Koefisien Determinasi (R2) ...

IV. GAMBARAN UMUM PROVINSI BANTEN

4.1 Kondisi Geografis...

4.2 Penduduk Provinsi Banten ...

4.3 Kondisi Perekonomian...

4.4 Pembangunan Pendidikan ...

ANALISIS RISIKO DAN PERAMALAN

HARGA SAHAM DALAM KEPUTUSAN INVESTASI

PADA PERUSAHAAN PERKEBUNAN

DI PT BURSA EFEK INDONESIA

SKRIPSI

ABDUL ROZAK H34051515

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

Abdul Rozak. H34051515. 2009. Analisis Risiko dan Peramalan Harga

Saham dalam Keputusan Investasi pada Perusahaan Perkebunan di PT Bursa Efek Indonesia. Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (Di bawah bimbingan HARMINI).

Pembiayaan yang dibutuhkan perusahaan perkebunan, mendorong perusahaan perkebunan memasuki pasar modal untuk menarik investor dalam bentuk perusahaan yang go public. Hal ini dikarenakan para pemilik modal tidak lagi menyimpan dana dalam bentuk barang yang tidak produktif, tetapi mereka mencoba mendapatkan kesempatan memperoleh laba dari deviden jangka panjang atau capital gain pada jangka pendek. Oleh karena itu kedua kepentingan tersebut dipertemukan dalam transaksi di pasar modal (Bursa Efek).

Penelitian ini bertujuan untuk Mendeskripsikan profil perusahaan AALI, LSIP dan UNSP. Melakukan Proyeksi pergerakan saham emiten AALI, LSIP dan UNSP di tahun 2009. Menganalisis tingkat risiko (Value at Risk) yang dihadapi investor pada saham-saham emiten AALI, LSIP, UNSP dan merumuskan keputusan investor sebagai implikasi terhadap risiko yang akan dihadapi dan melihat pergerakan emiten saham AALI, LSIP dan UNSP pada PT Bursa Efek Indonesia di tahun 2009.

Penelitian dilakukan di PT Bursa Efek Indonesia yang berlokasi di Jalan Jenderal Sudirman Kav. 52-53 Jakarta Selatan. Pemilihan lokasi dilakukan secara

purposive melihat kompetensi PT Bursa Efek Indonesia yang dapat memberikan

informasi dan data yang relevan dalam kaitannya dengan pasar modal di Indonesia. Waktu penelitian berlangsung pada bulan Februari–Mei 2009. Saham perusahaan terpilih adalah PT Astra Agro Lestari Tbk. (AALI), Bakrie Sumatera Plantation Tbk. (UNSP), dan PP London Sumatera Tbk. (LSIP). Data yang digunakan adalah data sekunder yang terdiri dari serial data harga penutupan saham harian perusahaan sektoral perkebunan terpilih di lantai bursa 1 Januari 2006 – 30 April 2009 dengan basis data 13 Oktober 2008 – 30 April 2009. Pengolahan data yang telah diperoleh dengan menggunakan program Microsoft Excel 2007, Minitab versi 14, QSB dan Eviews 4.1. Pengolahan data untuk

menduga harga saham emiten sektoral terpilih dengan metode peramalan time

series terbaik, sedangkan dalam menganalisis tingkat risiko yang mungkin

ditanggung investor (Value at Risk – VaR) dilakukan dengan metode

ARCH/GARCH untuk mendapatkan nilai VaR.

Pilihan ramalan untuk meramalkan pergerakan harga saham emiten AALI, LSIP dan UNSP secara beurutan adalah ARIMA (2,1,1), ARIMA (1,1,0), dan ARIMA (1,1,1). Peramalan untuk pergerakan harga saham harian penutupan untuk ketiga emiten dengan metode yang dipilih (metode ARIMA) memiliki kecenderungan (trend) yang meningkat. Dalam penilaian tingkat risiko digunakan model ARCH (1), ARCH (1), dan GARCH (1,2) untuk masing-masing emiten AALI, LSIP dan UNSP. Nilai risiko harian untuk AALI=7,98 persen, LSIP=8,21 persen dan UNSP=10,4 persen. Kombinasi hari ramalan harga dan lama berinvestasi, apabila dilakukan analisis dalam hal per emiten, maka keputusan investasi yang tepat dilakukan oleh investor dengan karakteristik perilaku risk

pada saham AALI, maka investor harus melakukan penjualan sehari setelah pembelian dikarenakan memiliki risiko serta rasio capital loss yang relatif lebih kecil. Sementara itu untuk emiten LSIP, pilihan sebaiknya diberikan pada ramalan harga dan lama investasi di lima, sepuluh dan dua puluh hari ke depan dikarenakan memiliki rasio capital loss relatif lebih kecil dibandingkan yang lainnya pada waktu tersebut. Lain halnya dengan UNSP, dimana emiten ini memiliki kecenderungan yang bertolak belakang dengan teori risiko. Risiko yang

lebih tinggi dibandingkan emiten AALI dan LSIP tidak menjamin return yang

tinggi pula. Hal ini tampak terlihat dari berbagai kombinasi yang dibuat, rasio

capital gain-loss untuk UNSP relatif lebih besar menghasilkan dampak kerugian

ANALISIS RISIKO DAN PERAMALAN

HARGA SAHAM DALAM KEPUTUSAN INVESTASI

PADA PERUSAHAAN PERKEBUNAN

DI PT BURSA EFEK INDONESIA

ABDUL ROZAK H34051515

Skrispi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul skripsi : Analisis Risiko dan Peramalan Harga Saham dalam Keputusan Investasi pada Perusahaan Perkebunan di PT Bursa Efek Indonesia

Nama : Abdul Rozak

NRP : H34051515

Disetujui, Pembimbing

Ir. Harmini, MSi

NIP. 131 688 732

Diketahui,

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, MS

NIP. 131 415 082

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “ Analisis Risiko

dan Peramalan Harga Saham dalam Keputusan Investasi pada Perusahaan

Perkebunan di PT Bursa Efek Indonesia ” adalah karya sendiri dan belum

diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber

informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak

diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam

bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, Juni 2009

RIWAYAT HIDUP

Penulis dilahirkan di Condet, Jakarta pada tanggal 18 Agustus 1986.

penulis adalah anak kelima dari tujuh bersaudara dari pasangan H. Mat Rodji dan

Hj. Atiah.

Penulis menyelesaikan pendidikan dasar di SD Negeri 09 Batu Ampar

pada tahun 1999 dan pendidikan menengah pertama diselesaikan pada tahun 2002

di SLTP Negeri 49 Jakarta. Pendidikan menengah atas di SMA Negeri 48 Jakarta

diselesaikan pada tahun 2005.

Penulis diterima Tingkat Persiapan Bersama (TPB), Institut Pertanian

Bogor melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB) pada tahun

2005 dengan sistem Mayor-Minor. Pada tahun 2006 penulis diterima pada

Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor.

Selama mengikuti pendidikan di Institut Pertanian Bogor, penulis tercatat

sebagai pengurus Dewan Perwakilan Mahasiswa Fakultas Ekonomi dan

Manajemen pada komisi A periode tahun 2006-2007. Pada internal Departemen

Agribisnis penulis tercatat sebagai pengurus Rohis ”FRESH AGB” pada periode

tahun 2006-2009. Selain itu pada masa pendidikannya tercatat sebagai Asisten

Praktikum Ekonomi Umum Tingkat Persiapan Bersama selama tahun 2007 dan

KATA PENGANTAR

Puji syukur kepada ALLAH SWT, Tuhan Yang Maha Esa atas segala

rahmat dan karunia-Nya serta shalawat dan salam penulis hanturkan kepada

junjungan kita Nabi Muhammad SAW sehingga penulis dapat menyelesaikan

skripsi yang berjudul ”Analisis Risiko dan Peramalan Harga Saham dalam

Keputusan Investasti pada Perusahaan Perkebunan di PT Bursa Efek Indonesia”.

Penelitian ini bertujuan untuk meramalkan pergerakan harga saham emiten

perkebunan di Bursa Efek Indonesia dan menilai tingkat risiko yang disebabkan

oleh pergerakan harga saham itu sendiri untuk membantu para investor dalam

membuat keputusan investasi yang menguntungkan dan memiliki tingkat risiko

yang minimal. Semoga penelitian ini bermanfaat untuk semua pihak yang

membacanya tanpa terkecuali sehingga dengan adanya penelitian ini memberi

manfaat dan inspirasi untuk kita semua yang membacanya untuk terus berkarya,

berdo’a dan bertawakal terus kepada sang Khalik, ALLAH SWT.

Namun demikian, sangat disadari masih terdapat kekurangan dalam karya

penulis ini dikarenakan keterbatasan dan kendala yang dihadapi selama kegiatan

penelitian dan penulisannya. Oleh karena itu, penulis mengharapkan saran dan

kritik yang membangun ke arah penyempurnaan pada karya penulis ini sehingga

dapat bermanfaat bagi kita semua.

Bogor, Juni 2009

Abdul Rozak

UCAPAN TERIMA KASIH

Penulisan skripsi ini tidak terlepas dari bantuan berbagai pihak. Sebagai

bentuk rasa syukur penulis kepada ALLAH SWT, Tuhan Yang Maha Esa, penulis

ingin menyampaikan terima kasih dan penghargaan kepada :

1) Ir. Harmini, MSi selaku dosen pembimbing atas bimbingan, arahan, waktu

dan kesabaran yang telah banyak diberikan kepada penulis selama

penyusunan skripsi ini, semoga ALLAH SWT memberikan yang terbaik buat

Ibu.

2) Ir. Popong Nurhayati, MM selaku dosen penguji utama, yang telah

memberikan banyak masukan dan saran kepada penulis.

3) Tintin Sarianti, SP, MM selaku dosen penguji wakil departemen, yang juga

telah memberikan banyak masukan dan saran kepada penulis.

4) Ir. Burhanuddin, MM selaku dosen pembimbing akademik yang telah

memberikan arahan selama penulis menjalankan kegiatan perkuliahan.

5) Seluruh dosen dan staf pengajar Departemen Agribisnis yang telah

memberikan ilmunya kepada penulis selama kegiatan perkuliahan.

6) Pihak PT Bursa Efek Indonesia dan RPPM yang telah banyak membantu

memberikan data dan informasi yang dibutuhkan penulis di dalam

menyelesaikan penelitian ini.

7) Orang tua dan keluarga tercinta atas semua dukungan moril dan materi yang

tidak akan pernah putus disematkan pada anaknya dan saudaranya ini.

Semoga semua amal kita diterima ALLAH SWT dan semoga ini menjadi

persembahan awal untuk mendatangkan persembahan terbaik lainnya.

8) Teman-teman seperjuangan agebers 42, terima kasih atas semangat dan

bantuan sharing selama penelitian ini. Temen petualang saya Pondok Iwan

crew (Bayu, Fey, Gito, Hary, Isnur, Nawi, Noel, Najmi, Teguh dan Sule), semua anak-anak Kosan Teguh yang sering direpotin, Ibu-Ibu PKK (Rina, Amel, Sari, Tiara, Hepy, Ayu, Cila) dan Kurawa Genk (agung, andri, herry,

nanang, very dan para alumni fahutan di kurawa) you’re the best friends.

Makasih buat semua yang sudah membantu penulis dalam penelitian ini

(Novy, Ratna, Wiyanto, Eca, Cie Ndut dan semua anak AGB yang sudah

9) Semua anak AGB 42 khususnya yang baik dan pintar dimana namanya tidak

dapat disebutkan satu per satu, terima kasih atas persahabatan, canda, tawa,

dan dukungan yang diberikan selama ini khususnya pada saat penyelesaian

skripsi dan semoga kita menjadi orang-orang yang sukses.

10) Teman-teman satu KKP di Desa Pagon, Kec. Purwadadi dan Subang, yang

telah memberikan semangat dan keceriaan yang tidak terlupakan.

11) Irfan Hadi, yang telah menjadi pembahas pada seminar saya dan memberikan

masukan-masukan terhadap penyelesaian skripsi.

12) Teman-teman satu bimbingan saya, Irfan Hadi, Dian Lestari, dan Grace

yang telah membantu dan memberikan semangat. Dani, Zulvan, dan Janri

(Al Azhar Crew) yang menjadi teman seperjuangan dan memberikan bantuan

terhadap penyelesaian skripsi.

13) Semua orang yang pernah direpotkan oleh penulis selama melakukan

penelitian ataupun pada masa kuliah, thanks a lot. Terima kasih untuk semua

orang yang tidak saya sebutkan satu persatu, intinya semua telah kita jalani

dan langkah berikutnya menunggu arahan dari diri kita sendiri.

Bogor, Juni 2009

DAFTAR ISI

Halaman

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan ... 8

1.4. Manfaat ... 8

1.5. Ruang Lingkup ... 9

II TINJAUAN PUSTAKA ... 10

2.1. Proyeksi Pengembangan Kelapa Sawit di Indonesia Hingga Tahun 2010 ... 10

2.2. Pembiayaan Agribisnis ... 11

2.3. Pasar Modal ... 12

2.3.1. Alasan Dibentuknya Pasar Modal ... 13

2.3.2. Peranan Pasar Modal ... 14

2.3.3. Macam Pasar Modal ... 16

2.4. Saham ... 16

2.5. PT Bursa Efek Indonesia ... 19

2.5.1. Sejarah PT Bursa Efek Indonesia ... 19

2.5.2. Mekanisme Transaksi PT Bursa Efek Indonesia .... 21

2.6. Peran Pasar Modal dalam Pengembangan Agribisnis Perkebunan di Indonesia ... 26

2.7. Indeks LQ45 ... 28

2.8. Investasi ... 28

2.8.1. Pengertian Investasi ... 28

2.8.2. Instrumen Investasi ... 29

2.8.3. Manajemen Investasi ... 29

2.8.4. Risiko Investasi ... 30

2.8.5. Sikap Individu (Pemodal) Terhadap Risiko ... 31

2.9. Analisis Fundamental dan Teknikal ... 33

2.10. Metode Peramalan Time Series ... 34

2.11. Pemilihan Metode Peramalan ... 37

2.12. Metode ARCH-GARCH ... 38

2.13. Value at Risk ... 39

2.14. Strategi Keputusan Investasi Aktif ... 39

2.15. Penelitian Terdahulu ... 40

2.16. Perbedaan Penelitian dengan Penelitian Terdahulu ... 41

III KERANGKA PEMIKIRAN ... 42

IV METODE PENELITIAN ... 45

4.1. Lokasi dan Waktu Penelitian ... 45

4.3. Data dan Intrumentasi ... 46 4.4. Metode Pengumpulan Data ... 46 4.5. Metode Pengolahan Data ... 46 4.5.1. Metode Peramalan Harga Saham ... 47 4.5.2. Model ARCH/GARCH ... 51 4.6. Definisi Operasional ... 58

V GAMBARAN UMUM PERUSAHAAN ... . 59 5.1. Profil PT Astra Agro Lestari,Tbk ... 59

5.1.1. Sekilas PT Astra Agro Lestari, Tbk ... 59 5.1.2. Kinerja Saham PT Astra Agro Lestari, Tbk ... 60 5.1.3. Kinerja Umum PT Astra Agro Lestari, Tbk ... 61 5.2. Profil PT PP London Sumatra,Tbk ... 62 5.2.1. Sekilas PT PP London Sumatra, Tbk ... 62

5.2.2. Kinerja Saham PT PP London Sumatra .Tbk ... 63

5.2.3. Kinerja Umum PT PP London Sumatra .Tbk ... 64

5.3. Profil PT Bakrie Sumatra Plantations .Tbk dan Anak

Perusahaan ... 65 5.3.1. Sekilas PT Bakrie Sumatra Plantations .Tbk

dan Anak Perusahaan ... 65 5.3.2. Kinerja Saham PT Bakrie Sumatra Plantations .Tbk

dan Anak Perusahaan ... 66 5.3.3. Kinerja Umum PT Bakrie Sumatra Plantations .Tbk

dan Anak Perusahaan ... 68

VI PERAMALAN HARGA SAHAM ... 73 6.1. Peramalan Harga Saham Emiten AALI ... 73 6.1.1. Eksplorasi Pola Data Harga Saham AALI ... 73 6.1.2. Metode Peramalan Harga Saham AALI ... 75 6.1.3. Peramalan Harga Saham AALI ... 77 6.1. Peramalan Harga Saham Emiten LSIP ... 77 6.1.1. Eksplorasi Pola Data Harga Saham LSIP ... 77 6.1.2. Metode Peramalan Harga Saham LSIP ... 80 6.1.3. Peramalan Harga Saham LSIP ... 81 6.1. Peramalan Harga Saham Emiten UNSP ... 81 6.1.1. Eksplorasi Pola Data Harga Saham UNSP ... 81 6.1.2. Metode Peramalan Harga Saham UNSP ... 84 6.1.3. Peramalan Harga Saham UNSP ... 85

VII TINGKAT RISIKO HARGA SAHAM ... 86 7.1. Tingkat Risiko Emiten AALI ... 86

7.1.1. Identifikasi Efek ARCH Saham Emiten AALI ... 86

7.1.2. Estimasi Model Saham Emiten AALI ... 88

7.1.3. Pemilihan Model Terbaik Saham Emiten AALI ... 88

7.1.4. Evaluasi Model Saham Emiten AALI ... 89 7.1.5. Peramalan Ragam Saham Emiten AALI ... 89 7.2. Tingkat Risiko Emiten LSIP ... 90

7.2.1. Identifikasi Efek ARCH Saham Emiten LSIP ... 90

7.2.2. Estimasi Model Saham Emiten LSIP ... 92

7.2.4. Evaluasi Model Saham Emiten LSIP ... 93 7.2.5. Peramalan Ragam Saham Emiten LSIP ... 93 7.3. Tingkat Risiko Emiten UNSP ... 94

7.3.1. Identifikasi Efek ARCH Saham Emiten UNSP ... 94

7.3.2. Estimasi Model Saham Emiten UNSP ... 96

7.3.3. Pemilihan Model Terbaik Saham Emiten UNSP ... 96

7.3.4. Evaluasi Model Saham Emiten UNSP ... 97 7.3.5. Peramalan Ragam Saham Emiten UNSP ... 97 7.4. Implikasi Peramalan Harga Saham dan

Tingkat Risiko Terhadap Strategi Kombinasi

Keputusan Investasi Aktif ... 98

VIII KESIMPULAN DAN SARAN ... 103 8.1. Kesimpulan ... 103 8.2. Saran ... 104

DAFTARPUSTAKA ... 106

DAFTAR TABEL

Nomor Halaman

1. Gross Domestic Product (GDP) Sektor Pertanian Indonesia

Tahun 2004-2007 ... 1

2. Proyeksi Luas Perkebunan Kelapa Sawit Milik Negara

dan Swasta di Indonesia pada Tingkat Pertumbuhan Konstan

2 % Per Tahun Hingga 2010 ... 11

3. Kebutuhan Pembiayaan Sektor Agribisnis ... 12

4. Ringkasan Perbandingan Akurasi Nilai MSE Hasil Penerapan Metode Peramalan Pergerakan Harga Saham Penutupan Harian

Emiten AALI ... 76

5. Ringkasan Perbandingan Akurasi Nilai MSE Hasil Penerapan Metode Peramalan Pergerakan Harga Saham Penutupan Harian

Emiten LSIP ... 80

6. Ringkasan Perbandingan Akurasi Nilai MSE Hasil Penerapan Metode Peramalan Pergerakan Harga Saham Penutupan Harian

Emiten UNSP ... 84

7. Fungsi AC dan PAC dari Return kuadrat Saham

Emiten AALI ... 87

8. Estimasi Model ARCH/GARCH Harga Saham

Emiten AALI ... 88

9. Tingkat Risiko dengan SK 95% pada Saham Emiten AALI ... 90

10. Fungsi AC dan PAC dari Return kuadrat Saham

Emiten LSIP ... 91

11. Estimasi Model ARCH/GARCH Harga Saham

Emiten LSIP ... 92

12. Tingkat Risiko dengan SK 95% pada Saham Emiten LSIP ... 94

13 Fungsi AC dan PAC dari Return kuadrat Saham

Emiten UNSP ... 95

14. Estimasi Model ARCH/GARCH Harga Saham

Emiten UNSP ... 96

15. Tingkat Risiko dengan SK 95% pada Saham Emiten UNSP ... 98

16. Penilaian Investasi Kombinasi Peramalan dan

17. Penilaian Investasi Kombinasi Peramalan dan

Penilain Risiko (5) ... 100

18. Penilaian Investasi Kombinasi Peramalan dan

Penilain Risiko (10) ... 100

19. Penilaian Investasi Kombinasi Peramalan dan

Penilain Risiko (20) ... 101

DAFTAR GAMBAR

Nomor Halaman

1. Return Indeks Saham Sektoral BEI, Tahun 2007 ... 5 2. Bagan Pasar Keuangan ... 13

3. Mekanisme Transaksi Perdagangan di PT. BEI ... 22

4. Kurva Indiferen Sikap Investor Terhadap Risiko ... 32

5. Kerangka Pemikiran ... 44

6. Plot Data Harga Saham Penutupan PT Astra Agro Lestari, Tbk Periode Januari 2006-April 2009 dan

Plot Basis Data untuk Penelitian ... 74

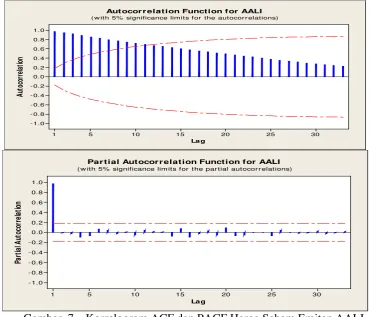

7. Korrelogram ACF dan PACF Harga Saham Emiten AALI ... 75

8. Plot Data Harga Saham Penutupan PT PP London Sumatra, Tbk Periode Januari 2006-April 2009 dan

Plot Basis Data untuk Penelitian ... 78

9. Korrelogram ACF dan PACF Harga Saham Emiten LSIP ... 79

10. Plot Data Harga Saham Penutupan PT. Bakrie Sumatra Plantations dan Anak Perusahaan Periode Januari 2006-

April 2009 dan Plot Basis Data untuk Penelitian ... 82

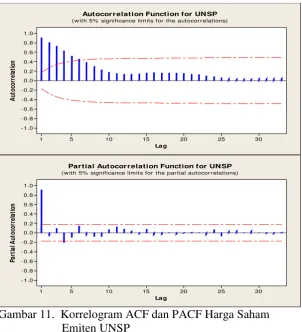

11. Korrelogram ACF dan PACF Harga Saham Emiten UNSP ... 83

12. Return Saham Emiten AALI ... 86

13. Ringkasan Statistik Return AALI ... 87

14. Return Saham Emiten LSIP ... 90

15. Ringkasan Statistik Return LSIP ... 91

16. Return Saham Emiten UNSP ... 94

DAFTAR LAMPIRAN

Nomor Halaman

1. Data Harga Penutupan Saham AALI, UNSP dan LSIP ... 110

2. Daftar LQ45 di PT Bursa Efek Indonesia

Periode 1 Agustus 2008 – Januari 2009 ... 112

3. Hasil ARIMA (2,1,0), ARIMA (1,1,0), dan ARIMA (1,1,1)

Untuk Emiten AALI, LSIP, dan UNSP ... 113

4. Hasil Peramalan Harga Saham untuk AALI, LSIP, dan

UNSP ... 115

5. Metode ARCH (1), ARCH (1), dan GARCH (1,2)

untuk AALI, LSIP dan UNSP ... 117

6. Hasil Peramalan Ragam ARCH (1) pada Saham

Emiten AALI ... 124

7. Hasil Peramalan Ragam ARCH (1) pada Saham

Emiten LSIP ... 125

8. Hasil Peramalan Ragam GARCH (1,2) pada Saham

Emiten UNSP ... 126

I PENDAHULUAN

1.1. Latar Belakang

Indonesia adalah negara agraris yang memiliki kekayaan sumberdaya

hayati dan ekosistem yang beragam. Sebagai negara dengan keanekaragaman

hayati terbesar ketiga di dunia, Indonesia memiliki peluang untuk

mengembangkan komoditi pertanian. Keanekaragaman hayati yang dimiliki

Indonesia menjadikan sektor pertanian sebagai salah satu sektor penyumbang

pendapatan negara.

Salah satu subsektor pertanian yang memberikan kontribusi terhadap

Produk Domestik Bruto adalah perkebunan. Tahun 2006 sumbangan sektor

perkebunan sebesar 1,89 persen bagi GDP Indonesia, sedangkan pada sektor

pertanian sendiri menempati urutan ketiga setelah pangan dan perikanan dengan

persentase 14,63 persen dari pertanian secara keseluruhan sumbangan sektor

pertanian pada GDP Indonesia. Dari tahun 2004 sampai tahun 2006 sumbangan

sektor pekebunan terus mengalami peningkatan dengan persentase peningkatan

rata-rata 13,025 persen, dimana dari tahun 2004 ke tahun 2005 meningkat sebesar

13,7 persen tetapi mengalami peningkatan yang sedikit lebih kecil dari tahun

sebelumnya sebesar 12,35 persen dari tahun 2005 ke tahun 2006.

Tabel 1. Gross Domestic Product (GDP) Sektor Pertanian Indonesia Tahun 2004-2007

Industrial Origin 2004 2005 2006* 2007**

(1) (2) (3) (4) (5)

Agriculture, Livestock, Forestry and

Fishery 329.124,60 364.169,30 433.223,40 547.235,60 a. Food Crops 165.558,20 181.331,60 214.346,30 268.124,40 b. Estate Crops 49.630,90 56.433,70 63.401,40 84.459,20 c. Livestock and Its Product. 40.634,70 44.202,90 51.074,70 62.095,80 d. Forestry 20.290,00 22.561,80 30.065,70 35.734,10 e. Fishery 53.010,80 59.639,30 74.335,30 96.822,10

Ket : * = Data Sementara ** = Proyeksi

Isu pertama yang mewarnai subsektor perkebunan adalah adanya

kecenderungan defisit (konsumsi yang lebih tinggi dibandingkan produksi) di

pasar internasional. Seperti ciri pasar sektor pertanian pada umumnya, subsektor

perkebunan tidak dapat memanfaatkan kenaikan harga di pasar internasional yang

berimbas juga pada pasar domestik secara optimal. Hal ini terjadi karena

elastisitas harga yaitu respon produksi terhadap perubahan harga umumnya tidak

elastis, dengan elastisitas antara 0,2 - 0,8. Dengan demikian kenaikan harga 1

persen direspon dengan kenaikan produksi yang kurang dari 1 persen. Kenaikan

harga tersebut tidak secara optimal dapat dimanfaatkan melalui peningkatan

produksi.

CPO yang merupakan produk hasil olahan subsektor perkebunan, yaitu

kelapa sawit salah satu yang dapat merespon dengan cukup baik dampak kenaikan

harga dengan peningkatan produksi sebesar 17 persen, dari sekitar 14,2 juta ton

menjadi 14,6 juta ton pada tahun 2006. Kelapa sawit bukanlah tanaman asli

Indonesia. Pengembangan kebun kelapa sawit pertama kali dilakukan pada tahun

1911 di tanah Itam Ulu oleh Maskapai Oiliepalmen Cultuur dan di pulau raja oleh

maskapai Huilleries de Sumatra-RCMA. Perluasan perkebunan kelapa sawit di

Indonesia secara signifikan berawal pada tahun 1977 dengan dimulainya program

Nucleus Estate and Smallholder (NES) atau Perkebunan Inti Rakyat (PIR)1

Hasil analisis

.

Perkembangan kelapa sawit dan usahanya selalu beriringan dengan hasil

olahannya yaitu, crude palm oil (CPO) disamping PKO. Perkembangan CPO

tidak terlepas dari permintaan pasar CPO dunia yang prospektif. Peluang pasar

konsumsi diperkirakan tumbuh 3,5 persen - 4 persen per tahun; perdagangan

sekitar 3,8 persen per tahun. Sampai dengan tahun 2010, peluang pasar CPO

Indonesia dari sisi konsumsi diperkirakan tumbuh antara 4 persen - 6 persen per

tahun dan dari sisi ekspor 5 persen - 8 persen per tahun.

2

1Agro Observer Bundel No. 1-6 Tahun I Halaman 36

2Loc.cit

yang dilakukan FAO (2001), Mielka (2001), dan Susila

(2001) menunjukkan peluang peningkatan konsumsi CPO masih terbuka. Peluang

peningkatan konsumsi CPO untuk jangka panjang sampai dengan tahun 2025

diperkirakan akan mengalami tiga fase pertumbuhan. Pada fase pertumbuhan

diperkirakan masih cukup tinggi, walaupun lebih rendah dari dekade terakhir.

Fase kedua (tahun 2010-2017) dikenal dengan fase pertumbuhan yang lambat,

namun masih lebih tinggi dari pertumbuhan produk kompetitornya yaitu

pertumbuhan minyak kedele. Fase ketiga (tahun 2017-2025) dikenal sebagai

pertumbuhan yang alami (neutral) yaitu pada saat pasar mulai jenuh dan

pertumbuhan konsumsi hanya sekitar 1,5 persen per tahun.

Peluang ini menjadi tantangan yang tidak mudah karena menuntut

produktivitas kelapa sawit yang baik untuk dapat menjamin pemanfaatan peluang

tersebut. Tetapi bukan peluang itu tanpa masalah, pemanfaatan peluang pasar

CPO ini dihadapkan pada pertanaman kelapa sawit di Indonesia sebagian besar

berumur 20-25 tahun yang sudah mencapai akhir siklus umur tanaman. Hal yang

tentu mempengaruhi produktivitas kelapa sawit indonesia dan pada akhirnya

peluang pasar konsumsi CPO dalam negeri bahkan ekspor terancam dalam

pemenuhannya.

Sektor pertanian khususnya agribisnis merupakan penyumbang ekspor

bersih penting selama 30 tahun Indonesia membangun, pada masa krisis ini tetap

bertahan (Saragih, 2001). Menurut Saragih (2001) pengalaman ini seharusnya

menyadarkan kita semua (termasuk pemerintah), bahwa kita harus meninggalkan

strategi industrialisasi berspektrum luas (broad-based industries) yang

menekankan pada industri-industri yang tidak berbasis dalam negeri (footloose

industries) dan strategi industrialisasi yang berbasis teknologi berbasis impor

(high-tech industries) serta kembali ke strategi industrialisasi berbasis sumberdaya

domestik (domestic resources based).

Salah satu komponen yang mendukung sektor pertanian Indonesia adalah

perusahaan yang bergerak dalam bidang pertanian baik perusahaan industri hulu

(penyedia sarana-sarana pertanian), perusahaan on-farm, perusahaan industri hilir

(pengolahan produk-produk pertanian) maupun jasa pemasaran dan jasa

penunjang lainnya. Untuk dapat bertahan di masa ini perusahaan agribisnis

membutuhkan koordinasi dan kinerja yang efektif dan efisisien juga termasuk

peningkatan skala usaha untuk pengembangan perusahaan, salah satu faktor yang

Pembangunan agribisnis yang bersifat domestic resources based

diharapkan mampu mewujudkan perekonomian yang berkemandirian dan

berkeadilan di masa yang akan datang. Karena Indonesia merupakan negara

agraris maka sudah selayaknya sebagai negara kaya akan potensi pertanian maka

prioritas penanaman investasi adalah di bidang pertanian (Saragih, 2001).

Pada suatu perusahaan, modal yang menjadi faktor penentu perkembangan

suatu usaha memperoleh dana tidak cukup hanya dengan dana internal.

Perusahaan membutuhkan sejumlah modal yang besar secara eksternal (Keown

dkk, 1999). Dalam usaha meningkatkan modal perusahaan yang menarik dana

dari luar, perusahaan harus memperhatikan masalah jumlah dana yang

dibutuhkan, tingkat suku bunga jaminan dan jangka waktu untuk memperoleh dan

pengembaliannya. Disamping itu, jenis dana yang ditarik tidak kalah penting pula

untuk dipertimbangkan apakah dana yang ditarik itu berbentuk pinjaman atau

modal sendiri (Hartono, 2001).

Tahun 1987 sejalan dengan semakin besarnya kebutuhan dana investasi

dan pembangunan, serta perlunya menciptakan iklim usaha yang kondusif,

pemerintah mulai menyadari peran strategis pasar modal (Suta, 2000). Pasar

modal merupakan salah satu instrumen untuk memobilisasi dana masyarakat

untuk pembiayaan pembangunan dan sebagai wadah bagi kalangan dunia usaha

untuk membiayai pembelanjaan perusahaan.

Perkembangan pasar modal berkorelasi dengan baik pada semakin

banyaknya perusahaan yang memasuki pasar modal. Hal ini tercermin dari

banyaknya emiten yang telah mendaftar di Bursa Efek Indonesia. Selain itu

perkembangan saham sektoral menjadi titik fundamental kegiatan pasar modal.

Berdasarkan return indeks saham sektoral pada tahun 2007, merupakan ilustrasi

yang menggambarkan menariknya kinerja sektoral di bursa saham. Salah satu

sektoral yang patut dipertimbangkan dalam memajukan perekonomian dan pilihan

investasi adalah sektor agribisnis (115,39 persen) yang menempati urutan kedua

Gambar 1. Return Indeks Saham Sektoral Bursa Efek Indonesia, Tahun 2007

Sumber : Bloomberg, Tahun 20073

Langkah penting yang dilakukan oleh pemilik modal untuk memilih

alternatif investasi yang sesuai dengan tujuan investasi dapat memanfaatkan

informasi yang akurat dan relevan mengenai proyeksi emiten saham dan

menetapkan investasi pada emiten dengan risiko seminimum mungkin.

Berhubungan dengan hal tersebut studi ini bertujuan untuk menganalisis risiko

yang dihadapi emiten saham-saham perusahaan perkebunan terintegrasi pada

penyediaan bibit, budidaya dan penghasil/olahan CPO terpilih sekaligus

meramalkan pergerakan emiten harga penutupan saham tersebut selama tahun Perusahaan agribisnis dalam negeri sudah banyak yang memanfaatkan

pasar modal (Bursa Efek Indonesia) sebagai sumber pembiayaan perusahaan

dalam menjalankan kegiatannya. Hal ini tentu memperlihatkan bagaimana para

pelaku agribisnis menyadari pentingnya pembiayaan untuk menopang kinerja

perusahaan yang mereka jalankan terutama perusahaan go public. Hubungan

dengan para investor melalui pasar modal mutlak diperlukan dalam menunjang

aktivitas perusahaan.

Perkembangan perusahaan agribisnis yang masuk dalam emiten di Bursa

Efek Indonesia memberi dampak positif dalam alternatif pilihan bagi para investor

yang berminat dalam sektor agribisnis untuk menanamkam modalnya. Satu hal

yang perlu dipahami investor adalah memahami pasar. Pasar saham bergerak

terus dengan modal investasi sebagai penggeraknya. Salah satu pendorong

investor untuk masuk ke pasar (membeli atau menjual), adalah adanya antisipasi

kemungkinan kejadian di masa depan.

3

2009. Pada akhirnya studi ini akan membantu pemilik modal dalam memutuskan

investasi pada sektor perkebunan khususnya perusahaan perkebunan terintegrasi

pada penyediaan bibit, budidaya dan penghasil/olahan di dalam negeri.

1.2. Perumusan Masalah

Agribisnis sebagai suatu sistem yang merupakan konsep dari suatu sistem

yang integratif yang terdiri dari sub-sistem. Kinerja masing–masing sub-sistem

akan sangat ditentukan keterkaitan dengan sub-sistem lainnya. Sistem agribisnis

terdiri atas up strem, on farm, down stream dan didukung oleh lembaga

penunjang. Dalam sub-sistem up stream kegiatan ekonomi berkenaan dengan

penyediaan bahan baku (bibit), sub sistem on farm meliputi kegiatan budidaya,

sub-sistem down stream berkaitan dengan pengolah hasil dan distribusi ke

konsumen, dan lembaga penunjang adalah lembaga yang terkait yang mendukung

kegiatan bisnis.

Salah satu sub-sektor agribisnis adalah perkebunan, dimana perkembangan

sektor perkebunan cukup membanggakan karena menjadi sektor yang memiliki

peranan besar dalam perdagangan ekspor Indonesia, seperti karet, kakao ataupun

kelapa sawit (CPO). Tetapi seiring perkembangan permintaan ini terdapat

permasalahan penting yang mempengaruhi kapasitas perusahaan untuk memenuhi

permintaan yang terus meningkat. Permasalahan ini datang dari sub-sistem

on-farm, umur pohon di perkebunan telah memasuki umur akhir siklus tanaman

(20-25 tahun). Hal ini tentu akan mempengaruhi produktivitas produk perkebunan itu

sendiri, sehingga perlu dilakukan peremajaan yang memang mutlak diperlukan.

Masalah terus berlanjut pada pembiayaan untuk menunjang visi dan misi

perusahaan sektor perkebunan untuk merespon peluang konsumsi pasar pada

produk perkebunan (karet, kakao, CPO).

Pembiayaan yang dibutuhkan perusahaan perkebunan, mendorong

perusahaan perkebunan memasuki pasar modal untuk menarik investor dalam

bentuk perusahaan yang go public. Hal ini dikarenakan para pemilik modal tidak

lagi menyimpan dana dalam bentuk barang yang tidak produktif, tetapi mereka

mencoba mendapatkan kesempatan memperoleh laba dari deviden jangka panjang

atau capital gain pada jangka pendek. Oleh karena itu kedua kepentingan tersebut

Apabila pilihan dipersempit pada saham-saham agribisnis perkebunan

maka tiga pilihan emiten saham sektoral perkebunan yang sudah go public adalah

PT Astra Agro Lestari Tbk. (AALI), Bakrie Sumatera Plantation Tbk. (UNSP),

dan PP London Sumatera Tbk. (LSIP). Ketiga perusahaan tersebut perlu dikaji

untuk mendapat pilihan melihat kinerja dan eksistensi perusahaan di pasar bursa.

Selain itu kinerja harga saham mereka mampu membuat sentimen pada sektor

pertanian lain yang ada di pasar modal untuk berpengaruh positif atau negatif.

Pilihan ini tidak serta merta memberi alasan mendasar bagi calon investor untuk

melakukan keputusan investasi pada perusahaan perkebunan tersebut karena

terdapat unsur ketidakpastian terkait risiko dan bagaimana proyeksi pergerakan

harga saham pada masa-masa ke depan.

Keputusan investasi yang tepat pada perusahaan perkebunan terpilih, dapat

dianalisis dengan menggunakan analisis fundamental dan analisis teknikal.

Analisis teknikal menjadi perhatian utama penulis untuk menganalisis keputusan

investasi pada perusahaan perkebunan terpilih di PT Bursa Efek Indonesia.

Pemilihan PT Bursa Efek Indonesia sebagai tempat penelitian tidak lepas dari

kebutuhan data dalam analisis teknikal ini yang menjadi perhatian penting dalam

melakukan analisa adalah capital gain yang berimplikasi pada pergerakan harga

saham emiten di pasar modal Indonesia berpusat di PT Bursa Efek Indonesia.

Pemanfaatan data pergerakan harga saham emiten menggunakan dua alat

analisis dari metode kuantitatif untuk mengukur dua hal penting dalam

mempengaruhi keputusan investasi, yaitu pengukuran tingkat risiko (value at

risk) dan peramalan pergerakan harga saham emiten perkebunan terpilih.

Sehingga dengan analisis teknikal ini pemilik modal terutama mereka yang

menginginkan keuntungan jangka pendek dapat memutuskan kapan harus

membeli, menjual atau hanya menunggu dan melihat saja sebagai bagian dari

keputusan investasinya.

Berdasarkan uraian di atas, maka dalam penelitian ini dapat dirumuskan

masalah-masalah yang akan diteliti adalah :

1. Bagaimana gambaran umum perusahaan PT Astra Agro Lestari, Tbk (AALI),

PT PP London Sumatra, Tbk (LSIP), dan PT Bakrie Sumatra Plantations, Tbk

2. Bagaimana proyeksi pergerakan saham emiten AALI, LSIP dan UNSP di

tahun 2009 ?

3. Bagaimana tingkat risiko (Value at Risk) yang dihadapi investor pada

saham-saham emiten AALI, LSIP, UNSP dan merumuskan keputusan investasi

sebagai implikasi terhadap risiko yang akan dihadapi dan melihat pergerakan

harga saham di tahun 2009 ?

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk menjawab permasalahan-permasalahan yang

telah dirumuskan, yaitu :

1. Mendeskripsikan profil perusahaan AALI, LSIP dan UNSP.

2. Melakukan Proyeksi pergerakan saham emiten AALI, LSIP dan UNSP di

tahun 2009.

3. Menganalisis tingkat risiko (Value at Risk) yang dihadapi investor pada

saham-saham emiten AALI, LSIP, UNSP dan merumuskan keputusan investor

sebagai implikasi terhadap risiko yang akan dihadapi dan melihat pergerakan

emiten saham AALI, LSIP dan UNSP pada PT Bursa Efek Indonesia di tahun

2009.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi :

1. Para praktisi bursa, khususnya para investor yang berinvestasi pada saham

agribisnis perkebunan mendapatkan informasi yang relevan sebagai proyeksi

pergerakan harga saham di masa mendatang dan antisipasi risiko sekaligus

menentukan sikap keputusan investasi yang tepat pada kondisi pasar modal

tertentu.

2. Kalangan akademisi, menambah wacana bagi para akademisi untuk menelaah

dan mengkaji secara mendalam tentang perdagangan saham di pasar modal

Indonesia.

3. Kalangan umum, yaitu masyarakat luas yang ingin menambah wawasan dan

pengetahuan yang luas dalam transaksi keputusan investasi pada perdagangan

4. Perusahaan, informasi yang disajikan penelitian ini dapat menjadi

pertimbangan informasi yang bersifat teknikal untuk mendukung strategi yang

akan diterapkan oleh ketiga emiten terpilih (AALI, LSIP dan UNSP).

1.5. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah saham-saham agribisnis perkebunan

yang telah terdaftar (listing) di Bursa Efek Indonesia dan memenuhi

kriteria-kriteria yang ditetapkan. Pemilihan tempat kajian penelitian di Bursa Efek

Indonesia dilatarbelakangi kompetensi dan tingkat relevansi data yang dibutuhkan

dalam penelitian untuk mendapatkan hasil penelitian yang diinginkan pada tempat

penelitian di Bursa Efek Indonesia. Diperoleh tiga emiten saham yang terpilih

untuk dianalisis yaitu : PT Astra Agro Lestari Tbk. (AALI) sebagai perusahaan

yang sektor pengembangannya di kelapa sawit khususnya pengolahan (CPO),

Bakrie Sumatera Plantation Tbk. (UNSP) bergerak pada awalnya dengan karet

tetapi seiring perjalanan usaha, perusahaan menggerakkan dan memiliki anak

perusahaan yang menangani kelapa sawit (CPO), dan PP London Sumatera Tbk.

(LSIP) sebagai perusahaan yang sektor pengembangannya di kelapa sawit

(terutama pembibitan tanaman kelapa sawit). Pada penelitian ini aspek keputusan

investasi hanya dibatasi pada keputusan yang mendasar dari teknikal berupa

ramalan time series dan penilaian risiko, ceteris paribus dalam membuat implikasi

keputusan investasi pemilik modal. Pemanfaatan keputusan investasi bagi

investor yang berorientasi capital gain dan cenderung memanfaatkan analisis

teknikal dalam pengambilan keputusan investasi. Faktor dan variabel lain diluar

analisis teknikal (kajian fundamental perusahaan) tidak dikaji secara mendalam

dan sebatas penguatan argumen hasil analisis secara teknikal yang menjadi

II TINJAUAN PUSTAKA

2.1. Proyeksi Pengembangan Kelapa Sawit di Indonesia hingga Tahun 20104

1. Industri kelapa sawit sebagai usaha yang prospektif dan berkelanjutan

(sustainable).

Kebutuhan dunia terhadap minyak nabati semakin meningkat baik untuk

produk pangan maupun nonpangan seperti biofuel diperkirakan akan terus

mendorong industi kelapa sawit di Indonesia di masa depan. Kebijakan

pengembangan perkebunan kelapa sawit di Indonesia juga berpijak pada tiga pilar

utama, yaitu :

2. Pemanfaatan lahan yang didasarkan 3P (Planet, People, Profit) yaitu

melestarikan lingkungan, mendayagunakan dan memajukan kesejahteraan

masyarakat selain memperoleh keuntungan.

3. Karakteristik geografi, SDA, infrastruktur, dan sarana penunjang yang dimilki

untuk menjadikan sub-sektor perkebunan kelapa sawit sebagai salah satu

sektor unggulan perekonomian daerah dan mampu memberikan multiplyer

effect yang besar bagi perekonomian daerah secara keseluruhan.

Kebijakan tersebut diimplementasikan oleh pemerintah dalam bentuk

dukungan secara langsung terhadap pengembangan industri kelapa sawit yang

melibatkan perusahaan swasta, perusahaan milik negara, maupun rakyat. Sebagai

contoh, pada periode tahun 2006-2010, pemerintah memiliki program

pengembangan perkebunan kelapa sawit rakyat melalui program “percepatan

pembangunan perkebunan dalam mendukung revitalisasi pertanian” yang

diusung oleh Departemen Pertanian. Pengembangan kelapa sawit tersebut

memilki kegiatan peremajaan maupun pembukaan areal-areal baru yang mencapai

ratusan ribu hektar yang diharapkan dapat diwujudkan pada periode 2006-2010.

4LRPI :Potensi dan Peluang Industri Kelapa Sawit di Indonesia, Pusat Penelitian Kelapa Sawit,

Tabel 2. Proyeksi Luas Perkebunan Kelapa Sawit Milik Negara dan Swasta di Indonesia Pada Tingkat Pertumbuhan Konstan 2% Per Tahun Hingga 2010.

Jenis Perkebunan

2005 2006 2007 2008 2009 2010

Perkebuanan Negara

677.041 690.582 704.393 718.481 732.851 747.508

Perkebunan Swasta

3.003.080 3.063.142 3.124.404 3.186.893 3.250.630 3.315.643

Sumber : Direktorat Jenderal Perkebunan, Tahun 2007

2.2. Pembiayaan Agribisnis

Pembiayaan merupakan salah satu aspek paling menentukan dalam

pengembangan usaha. Pembiayaan agribisnis dapat diperoleh dari modal sendiri

atau meminjam dari beberapa sumber keuangan, seperti pemodal perorangan,

lembaga keuangan dan Bank. Modal selalu terbatas, sehingga penggunaanya

harus diatur sedemikian rupa agar menghasilkan keuntungan terbesar atau gross

margin tertinggi (Krisnamurthi, 2001). Modal terdiri beberapa jenis, yaitu :

1. Modal Tanaman

Modal ini merupakan biaya yang dikeluarkan untuk menumbuhkan tanaman

hingga berproduksi dan mati, artinya tanaman pun terdepresiasi seperti modal

lainnya.

2. Modal Ternak

Relatif sama dengan modal tanaman, hanya dalam bentuk ternak. Untuk

memperoleh gross margin yang besar ternak tersebut harus berproduksi

tertinggi (artinya tingkat pertumbuhannya harus tinggi, terutama untuk hewan

potong).

3. Modal Bangunan

Modal ini dapat berupa modal yang digunakan untuk membangun, membeli,

atau menyewa bangunan. Biaya ini meliputi biaya pemeliharaan, perbaikan,

Tabel 3. Kebutuhan Pembiayaan Sektor Agribisnis

Subsektor Tipe Kredit

Jangka Pendek Jangka Menengah Jangka Panjang Produksi Pembelian produksi

kebutuhan konsumsi

Pembelian mesin • Pembelian lahan • Investasi irigsi

dan drainase

• Perluasan lahan dan

pengembangannya Pemasok Tagihan dagang Pembelian mesin • Penelitian dan

pengembangan produk

• Investasi pabrik Pemasaran dan

Distribusi

Tagihan dagang Modal kerja

Pembelian mesin • Riset konsumen • Riset produk • Investasi pabrik Riset dan

Pengembangan

- - • Investasi Litbang

• Investasi untuk pendidikan

Sumber : Krisnamurthi (Agribisnis), 2001

4. Modal Mesin dan Peralatan

Modal ini meliputi biaya untuk pemilikan atau penyewaan serta biaya

perawatan dan perbaikan selain biaya untuk bahan bakar. Penggunaan mesin

bukan hanya dapat menghemat dari segi pengeluaran untuk upah tenaga kerja,

tapi juga dapat meningkatkan prosuksi atau mempercepat proses pengolahan

tanah, penanaman dan panen yang lebih efisien.

2.3. Pasar Modal

Pasar modal adalah tempat pertemuan antara penawaran dan permintaan

surat berharga. Para pelaku pasar yaitu individu-individu atau badan usaha yang

mempunyai kelebihan dana melakukan investasi ke dalam bentuk surat-surat yang

Pasar keuangan adalah salah satu alternatif yang dapat dimanfaatkan

perusahaan untuk memenuhi kebutuhan dananya. Pada umumnya pasar uang

meliputi dua segmen, yaitu pasar uang untuk pinjaman jangka pendek, dan pasar

modal pinjaman jangka panjang (lihat bagan Gambar 2). Pasar uang adalah pasar

yang menyediakan pembelanjaan dalam jangka pendek dibuat berdasarkan tujuan

pasar uang yang menyediakan dana pinjaman (bukan equity) untuk memenuhi

kebutuhan modal berjangka pendek (Darmadji dan Fakhruddin dalam

Khurniawan, 2004).

Gambar 2. Bagan Pasar Keuangan

Sumber : Darmadji dan Fakhruddin dalam Khurniawan, 2004

Berbeda dengan pasar uang, Sunariyah dalam Bakasenjaya (2004)

mendefinisikan pasar modal, sebagai suatu sistem keuangan yang terorganisasi,

termasuk didalamnya adalah Bank-Bank komersil dan semua lembaga perantara

di bidang keuangan, serta keseluruhan surat-surat berharga yang beredar. Dalam

pengertian sederhananya, pasar modal adalah suatu pasar yang disiapkan untuk

memperdagangkan saham-saham, obligasi-obligasi, dan jenis surat berharga

lainnya dengan memakai jasa para perantara pedagang efek.

Pemerintah juga memberikan pengertian tentang pasar modal sebagai

berikut, menurut Undang-Undang Pasar Modal (UU PM) No 8 tahun 1995, pasar

modal yaitu kegiatan yang berkaitan dengan penawaran umum dan perdagangan

efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta

lembaga dan profesi yang berkaitan dengan efek.

2.3.1. Alasan Dibentuknya Pasar Modal

Pasar modal di banyak negara menjalankan fungsi ekonomi dan keuangan.

Dalam melaksanakan fungsi ekonomi, pasar modal menyediakan fasilitas untuk Pasar Keuangan

memindahkan dana dari pihak yang mempunyai kelebihan dana ke pihak yang

membutuhkan dana. Sedangkan fungsi keuangan dilaksanakan dalam

menyediakan dana yang diperlukan oleh pihak yang memerlukan dana dan pihak

yang memiliki dana menyediakan dana tanpa harus terlibat langsung dalam

kepemilikan aktiva riil yang diperlukan untuk investasi (Husnan, 2003).

Ada beberapa daya tarik pasar modal menurut Husnan (2003), yaitu (i)

diharapkan pasar modal akan dapat menjadi alternatif penghimpunan dana selain

sistem perbankan. Pada umumnya perbankan menghimpun dana dari masyarakat

dan kemudian menyalurkan kembali ke pihak-pihak yang memerlukan dana.

Sedangkan pasar modal melalui perusahaan menerbitkan sekuritas yang berupa

surat tanda hutang atau obligasi ataupun surat tanda kepemilikan saham, (ii) pasar

modal memberikan pilihan bagi pemodal untuk menginvestasikan dana yang

sesuai dengan preferensi risiko mereka. Adanya pasar modal membuat investor

melakukan diversifikasi investasi, membentuk portofolio sesuai dengan risiko

yang bersedia ditanggung dan tingkat pengembalian (return) yang diharapkan.

Pada pasar modal yang efisien, terdapat hubungan yang positif antara

risiko dan return yang diharapkan. Dari sisi pemilik modal, pasar modal

memberikan kesempatan untuk berinvestasi yang menjanjikan keuntungan yang

tertinggi sesuai dengan risiko. Sedangkan bagi pihak yang memerlukan modal

dijadikan alternatif pendanaan eksternal dengan biaya lebih rendah daripada

sistem perbankan.

2.3.2. Peranan Pasar Modal

Pasar modal memiliki peranan penting dalam suatu negara, yang pada

dasarnya peranan tersebut mempunyai kesamaan antara satu negara dengan negara

lain. Sunariyah dalam Bakasenjaya (2004), peranan pasar modal pada suatu

negara dapat dilihat dari lima aspek berikut ini:

1. Sebagai fasilitas melakukan interaksi antara pembeli dengan penjual untuk

menentukan harga saham atau surat berharga yang diperjualbelikan.

2. Pasar modal memberikan kesempatan kepada investor untuk memperoleh

3. Pasar memberikan kesempatan kepada investor untuk menjual kembali saham

yang dimilikinya atau surat berharga lainnya.

4. Pasar modal menciptakan kesempatan kepada masyarakat untuk berpartisipasi

dalam perkembangan suatu perekonomian.

5. Pasar modal mengurangi biaya informasi dan transaksi surat berharga.

Tersedianya informasi secara lengkap bagi para investor untuk melakukan

investasi maka biaya informasi ditanggung oleh seluruh pelaku pasar bursa.

Peranan pasar modal di atas memperlihatkan aspek mikro yang ditinjau

dari sisi kepentingan para pelaku pasar modal. Namun demikian (Sunariyah

dalam Bakasenjaya, 2004) peranan pasar modal dalam perekonomian nasional

(secara makro ekonomi) lebih luas jangkauannya. Peranan pasar modal dalam

suatu perekonomian suatu negara adalah sebagai berikut:

1. Fungsi Tabungan

Investasi di pasar modal dengan membeli surat berharga tanpa risiko adanya

penurunan nilai mata uang untuk menginvestasikan dana. Dana tersebut dapat

digunakan untuk memperbanyak jasa dan produk-produk di suatu sektor

perekonomian. Dengan membeli surat berharga, masyarakat diharapkan dapat

mengantisipasi standar hidup yang lebih baik.

2. Fungsi Kekayaan

Pasar modal adalah suatu cara untuk menyimpan kekayaan dalam jangka

panjang dan jangka pendek sampai dengan kekayaan tersebut dapat

dipergunakan kembali.

3. Fungsi Likuiditas

Kekayaan yang disimpan dalam surat berharga, dapat dilikuidasi melalui pasar

modal dengan risiko yang lebih kecil dibandingkan dengan aktiva lain.

4. Fungsi Pinjaman

Pasar modal merupakan fungsi pinjaman untuk konsumsi atau investasi.

Pinjaman merupakan hutang kepada masyarakat sehingga pasar modal bagi

suatu perekonomian negara merupakan sumber pembiayaan pembangunan

2.3.3. Macam Pasar Modal

Penjualan saham kepada investor dapat dilakukan dengan beberapa cara.

Umumnya penjualan dilakukan sesuai dengan jenis atau bentuk pasar modal

dimana sekuritas itu diperjualbelikan. Menurut Sunariyah dalam Bakasenjaya

(2004), jenis-jenis pasar modal tersebut adalah:

1. Pasar Perdana (Primary Market)

Merupakan penawaran saham dari perusahaan yang menerbitkan saham

kepada investor selama waktu yang ditetapkan oleh pihak yang menerbitkan

sebelum saham tersebut diperdagangkan di pasar sekunder.

2. Pasar Sekunder (Secondary Market)

Sebagian perdagangan saham melewati masa penawaran pada pasar perdana.

Jadi, pasar sekunder merupakan pasar dimana saham dan sekuritas lain

diperjualbelikan secara luas, setelah melalui masa penjualan di pasar perdana.

3. Pasar Ketiga (Third Market)

Merupakan tempat perdagangan saham atau sekuritas diluar bursa (over the

counter market).

2.4. Saham5

Saham (stock) merupakan salah satu instrumen pasar keuangan yang

paling popular. Menerbitkan saham merupakan salah satu pilihan perusahaan

ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham

merupakan instrumen investasi yang banyak dipilih para investor karena saham

mampu memberikan tingkat keuntungan yang menarik. Saham dapat

didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha)

dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal

tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim

atas asset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham

(RUPS). Pada dasarnya, ada dua keuntungan yang diperoleh investor dengan

membeli atau memiliki saham, yaitu :

5

1. Dividen

Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan

berasal dari keuntungan yang dihasilkan perusahaan. Dividen diberikan

setelah mendapat persetujuan dari pemegang saham dalam RUPS. Jika

seorang pemodal ingin mendapatkan dividen, maka pemodal tersebut harus

memegang saham tersebut dalam kurun waktu yang relatif lama yaitu hingga

kepemilikan saham tersebut berada dalam periode dimana diakui sebagai

pemegang saham yang berhak mendapatkan dividen. Dividen yang dibagikan

perusahaan dapat berupa dividen tunai, artinya kepada setiap pemegang saham

diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap

saham atau dapat pula berupa dividen saham yang berarti kepada setiap

pemegang saham diberikan dividen sejumlah saham sehingga jumlah saham

yang dimiliki seorang pemodal akan bertambah dengan adanya pembagian

dividen saham tersebut.

2. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual. Capital gain

terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

Misalnya Investor membeli saham XYZ dengan harga per saham Rp 3.000

kemudian menjualnya dengan harga Rp 3.500 per saham yang berarti pemodal

tersebut mendapatkan capital gain sebesar Rp 500 untuk setiap saham yang

dijualnya.

Selain dua keuntungan yang akan didapatkan dari memegang saham ada

keuntungan lain, yaitu saham bonus. Saham bonus ini didapat jika perusahaan

mengeluarkannya. Saham bonus ini merupakan saham yang dibagikan kepada

para pemegang saham yang diambil dari agio saham. Dimana saham agio tersebut

adalah selisih antara harga jual terhadap harga nominal saham tersebut pada saat

perusahaan melakukan penawaran umum di pasar perdana. Selain itu sebagai

1. Capital Loss

Merupakan kebalikan dari Capital Gain, yaitu suatu kondisi dimana investor

menjual saham lebih rendah dari harga beli. Misalnya saham PT. XYZ yang

di beli dengan harga Rp 2.000,- per saham, kemudian harga saham tersebut

terus mengalami penurunan hingga mencapai Rp 1.400,- per saham.

Karena takut harga saham tersebut akan terus turun, investor menjual pada

harga Rp 1.400,- tersebut sehingga mengalami kerugian sebesar Rp 600,- per

saham.

2. Risiko Likuidasi

Perusahaan yang sahamnya dimiliki, dinyatakan bangkrut oleh pengadilan,

atau perusahaan tersebut dibubarkan. Dalam hal ini hak klaim dari pemegang

saham mendapat prioritas terakhir setelah seluruh kewajiban perusahaan dapat

dilunasi (dari hasil penjualan kekayaan perusahaan). Jika masih terdapat sisa

dari hasil penjualan kekayaan perusahaan tersebut, maka sisa tersebut dibagi

secara proporsional kepada seluruh pemegang saham. Namun jika tidak

terdapat sisa kekayaan perusahaan, maka pemegang saham tidak akan

memperoleh hasil dari likuidasi tersebut. Kondisi ini merupakan risiko yang

terberat dari pemegang saham. Untuk itu seorang pemegang saham dituntut

untuk secara terus menerus mengikuti perkembangan perusahaan.

Pasar sekunder atau dalam aktivitas perdagangan saham sehari-hari,

harga-harga saham mengalami fluktuasi baik berupa kenaikan maupun penurunan.

Pembentukan harga saham terjadi karena adanya permintaan dan penawaran atas

saham tersebut. Dengan kata lain harga saham terbentuk oleh supply dan demand

atas saham tersebut. Supply dan demand tersebut terjadi karena adanya banyak

faktor, baik yang sifatnya spesifik atas saham tersebut (kinerja perusahaan dan

industri dimana perusahaan tersebut bergerak) maupun faktor yang sifatnya makro

seperti tingkat suku bunga, inflasi, nilai tukar dan faktor-faktor non ekonomi

seperti kondisi sosial dan politik, dan faktor lainnya.

2.5. PT Bursa Efek Indonesia6

• 14 Desember 1912 : bursa efek pertama di Indonesia dibentuk di Batavia

oleh Pemerintah Hindia Belanda.

2.5.1. Sejarah PT Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka.

Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan

tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh

pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan

pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada

beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut

disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan

kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan

berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan

sebagaimana mestinya. Pemerintah Republik Indonesia mengaktifkan kembali

pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal

mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang

dikeluarkan pemerintah. Secara singkat, tonggak perkembangan pasar modal di

Indonesia dapat dilihat sebagai berikut:

• 1914 – 1918 : bursa efek di Batavia ditutup selama Perang Dunia I.

• 1925 – 1942 : bursa efek di Jakarta dibuka kembali bersama dengan bursa efek di Semarang dan Surabaya.

• Awal tahun 1939 : karena isu politik (Perang Dunia II) bursa efek di

Semarang dan Surabaya ditutup.

• 1942 – 1952 : bursa efek di Jakarta ditutup kembali selama Perang Dunia II.

• 1952 : bursa efek di Jakarta diaktifkan kembali dengan Undang-Undang

Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri Kehakiman

(Lukman Wiradinata) dan Menteri keuangan (Prof. DR. Sumitro

6

Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah

RI (1950).

• 1956 : program nasionalisasi perusahaan Belanda. bursa efek semakin

tidak aktif.

• 1956 – 1977 : perdagangan di bursa efek vakum.

• 10 Agustus 1977 : bursa efek diresmikan kembali oleh Presiden Soeharto. Bursa Efek Jakarta dijalankan dibawah Badan Pelaksana Pasar Modal.

Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan

kembali pasar modal ini juga ditandai dengan go public PT Semen

Cibinong sebagai emiten pertama.

• 1977 – 1987 : perdagangan di bursa efek sangat lesu. Jumlah emiten

hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen

perbankan dibandingkan instrumen pasar modal.

• 1987 : ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87)

yang memberikan kemudahan bagi perusahaan untuk melakukan

penawaran umum dan investor asing menanamkan modal di Indonesia.

• 1988 – 1990 : paket deregulasi dibidang perbankan dan pasar modal

diluncurkan. Pintu Bursa Efek Jakarta terbuka untuk asing. Aktivitas

bursa terlihat meningkat.

• 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan

organisasinya terdiri dari broker dan dealer.

• Desember 1988 : pemerintah mengeluarkan Paket Desember 88 (PAKDES

88) yang memberikan kemudahan perusahaan untuk go public dan

beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

• 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola

oleh Perseroan Terbatas milik swasta yaitu PT. Bursa Efek Surabaya.

• 13 Juli 1992 : Swastanisas