ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERUBAHAN HARGA SAHAM DALAM KEPUTUSAN

BERINVESTASI PADA PERUSAHAAN SEKTOR PERTANIAN

SKRIPSI

KEMALA HAYATI H34051300

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

KEMALA HAYATI. Analisis Faktor-Faktor yang Mempengaruhi Perubahan Harga Saham dalam Keputusan Berinvestasi pada Perusahaan Sektor Pertanian. Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (Di Bawah Bimbingan DWI RACHMINA)

Krisis ekonomi global melanda beberapa perekonomian dunia, dampak dari krisis ini juga berimbas terhadap perekonomian nasional dan hal ini juga berdampak sangat besar pada pasar saham. Salah satu sektor saham yang paling terkena dampak dari terkoreksinya harga saham adalah sektor pertanian yang mengalami penurunan sebanyak -66,6 persen pada harga sahamnya. Saham sektor pertanian yang mengalami penurunan dikarenakan sebagian besar harga saham invidual sektor pertanian yang merupakan penggerak indeks harga saham sektor pertanian mengalami penurunan yang sangat tajam. Empat dari 15 perusahaan pertanian yaitu saham PT Astra Agro Lestari Tbk (AALI), PT PP London Sumatera Tbk (LSIP), PT Bakrie Sumatra Plantations Tbk (UNSP) dan PT Tunas Baru Lampung Tbk (TBLA) mengalami koreksi lebih besar daripada penurunan Indeks Harga Saham Gabungan. Oleh karena itu, penting untuk dianalisis mengenai pengaruh dari perubahan faktor makroekonomi ini terhadap perubahan harga saham pada perusahaan yang bergerak dalam sektor pertanian ini. Hal ini menjadi penting untuk dianalisis mengingat adanya kepentingan investor pada sejumlah dana yang ditanamkan pada saham yang dipilihnya dimana, perubahan yang terjadi pada harga saham akan menyebabkan pula perubahan pada besar kecilnya tingkat keuntungan yang dapat diperoleh investor dan juga pada besar kecilnya potensi kerugian yang mungkin akan diterima.

Tujuan dari penelitian ini yaitu terutama untuk menganalis faktor-faktor makroekonomi yang mempengaruhi perubahan harga saham pada PT Astra Agro Lestari Tbk (AALI), PT PP London Sumatera Tbk (LSIP), PT Bakrie Sumatra Plantations Tbk (UNSP) dan PT Tunas Baru Lampung Tbk (TBLA) serta menganalisis perubahan fundamental keuangan perusahaan yang diduga memiliki kecenderungan dalam mempengaruhi perubahan harga saham pada keempat saham perusahaan sektor pertanian ini. Penelitian ini dilakukan dengan mengumpulkan data sekunder yang merupakan data time series yang berasal dari beberapa institusi terkait seperti Bursa Efek Indonesia, Bank Indonesia, dan Badan Pusat Statistik.

guna mengetahui pengaruh fakror makroekonomi terhadap perubahan harga saham AALI, LSIP, UNSP and TBLA.

Fudamental keuangan yang diduga cenderung mempengaruhi perubahan harga saham pada AALI dan LSIP antara lain rasio lancar, rasio GPM, rasio NPM, rasio ROA, rasio ROE, rasio EPS, rasio pertumbuhan penjualan dan rasio pertumbuhan laba bersih. Sementara pada TBLA, rasio GPM dan PBV diduga cenderung memiliki pengaruh terhadap perubahan harga saham TBLA. Tetapi, hal ini berbeda dengan UNSP. Hanya rasio DER dan ROE menurut data triwulan UNSP yang diduga cenderung memiliki pengaruh terhadap perubahan harga saham UNSP.

Berdasarkan hasil penelitian yang dilakukan, variabel perubahan suku bunga BI rate mempengaruhi signifikan terhadap perubahan harga saham AALI dan UNSP. Tetapi pada saham LSIP dan TBLA, pengaruh dari variabel ini tidak signifikan terhadap perubahan harga saham LSIP dan TBLA. Variabel perubahan tingkat inflasi mempengaruhi signifikan terhadap perubahan harga saham TBLA. Tetapi pada saham AALI, LSIP dan UNSP, pengaruh yang ditunjukkan adalah tidak signifikan. Variabel perubahan kurs US dolar bulan sebelumnya hanya mempengaruhi signifikan terhadap perubahan harga saham AALI. Tetapi, pada saham LSIP, UNSP dan TBLA, pengaruh yang ditunjukkan dari variabel perubahan kurs US dolar bulan sebelumnya terhadap perubahan harga saham LSIP, UNSP dan TBLA adalah tidak signifikan.

Berdasarkan hasil penelitian tersebut, bagi emiten saham AALI, LSIP, UNSP dan TBLA, diharapkan untuk senantiasa mengelola kondisi keuangannya terutama yang tampak pada rasio keuangan dalam laporan keuangan yang dipublikasikan, karena kecenderungan investor dalam mengambil keputusan berinvestasi pada keempat saham ini diduga lebih melihat kondisi kekuatan dan prospek fundamental keuangan perusahaan dibandingkan dengan perubahan kondisi makroekonomi yang terjadi. Untuk penelitian selanjutnya, diharapkan dapat memasukkan rasio keuangan perusahaan serta variabel makroekonomi lain seperti neraca pembayaran, ekspor-impor dan kondisi ekonomi lain ke dalam model guna menduga faktor-faktor yang mempengaruhi perubahan harga saham.

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERUBAHAN HARGA SAHAM DALAM KEPUTUSAN

BERINVESTASI PADA PERUSAHAAN SEKTOR PERTANIAN

KEMALA HAYATI H34051300

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Faktor-Faktor yang Mempengaruhi Perubahan Harga Saham dalam Keputusan Berinvestasi pada Perusahaan Sektor Pertanian

Nama : Kemala Hayati NIM : H34051300

Menyetujui, Pembimbing

Ir. Dwi Rachmina, MSi

NIP. 196312271990032001

Mengetahui

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, MS

NIP 195809081984031002

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi berjudul “Analisis Faktor-Faktor yang Mempengaruhi Perubahan Harga Saham dalam Keputusan Berinvestasi pada Perusahaan Sektor Pertanian” adalah benar-benar hasil karya saya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, Agustus 2011

Kemala Hayati H34051300

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 14 Maret 1987. Penulis adalah anak kedua dari empat bersaudara dari pasangan Bapak Eyandi Elbiny dan Ibunda Yusnaeni Yakob.

Penulis menyelesaikan pendidikan dasar di SD Negeri Baru 08 Pagi pada tahun 1999 dan pendidikan menengah pertama diselesaikan pada tahun 2002 di SMP Negeri 103 Jakarta. Pendidikan lanjutan menengah atas di SMA Negeri 98 Jakarta.

Penulis lulus dari SMA Negeri 98 Jakarta pada tahun 2005 dan lulus seleksi masuk IPB melalui jalur USMI (Undangan Seleksi Masuk). Penulis memilih program studi Agribisnis pada Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Selama mengikuti pendidikan, penulis tercatat sebagai anggota pada Divisi Kewirausahaan pada Forum Rohani Islam (FORMASI) Fakultas Ekonomi dan Manajemen (FEM) periode tahun 2006-2007. Penulis pernah menjadi salah satu pengajar Bahasa Inggris di salah satu Lembaga Kursus Bahasa Inggris di Jakarta (LPIA) periode Desember 2009- November 2010. Dalam rangka menyelesaikan tugas akhir, penulis melakukan penelitian dengan judul “ Analisis Faktor-Faktor yang Mempengaruhi Perubahan Harga Saham dalam Keputusan Berinvestasi pada Perusahaan Sektor Pertanian”.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas berkah dan rahmat-Nya penulis dapat menyelesaikan skripsi yang berjudul “ Analisis Faktor-Faktor yang Mempengaruhi Perubahan Harga Saham dalam Keputusan Berinvestasi pada Perusahaan Sektor Pertanian”

Skripsi ini bertujuan untuk menganalisis terutama mengenai faktor-faktor makroekonomi yang mempengaruhi perubahan harga saham perusahaan sektor pertanian serta menganalisis perubahan fundamental keuangan perusahaan yang diduga memiliki kecenderungan dalam mempengaruhi perubahan harga saham pada keempat saham perusahaan sektor pertanian ini. Sehingga melalui hasil skripsi ini, diharapkan dapat memberikan informasi kepada pembaca mengenai perilaku investor perusahaan sektor pertanian dalam merespon perubahan faktor makroekonomi dan perubahan kekuatan fundamental keuangan perusahaan dalam pertimbangannya mengambil keputusan berinvestasi pada perusahaan sektor pertanian ini.

Bogor, Agustus 2011 Kemala Hayati

UCAPAN TERIMA KASIH

Penyelesaian skripsi ini tidak terlepas dari adanya bantuan dari berbagai pihak yang sangat berharga bagi penulis. Sebagai bentuk rasa syukur kepada Allah SWT, penulis ingin menyampaikan rasa terima kasih dan penghargaan kepada:

1. Ir. Dwi Rachmina MSi selaku dosen pembimbing atas bimbingan, dukungan moral, arahan, waktu, dan kesabaran yang telah diberikan kepada penulis dalam penyusunan skripsi ini.

2. Dr.Ir. Anna Fariyanti, MSi sebagai dosen penguji utama dalam sidang skripsi yang telah memberikan saran dan masukan dalam menyempurnakan skripsi ini.

3. Dra. Yusalina, MSi sebagai dosen penguji dari komisi pendidikan yang telah memberikan saran dan masukan untuk penyempurnaan dalam penyusunan skripsi ini.

4. Orangtua tercinta atas dukungan moral serta doa yang tidak ada hentinya menyertai kehidupan penulis.

5. Ir. Harmini, MSi selaku dosen pembimbing akademik yang dengan sabar memberikan arahan selama penulis menjalankan kegiatan perkuliahan. 6. Seluruh dosen dan staf Departemen Agribisnis yang telah memberikan

ilmunya kepada penulis selama kegiatan perkuliahan.

7. Mbak Dian dan Bu Ida yang telah memberikan motivasi dan kemudahan bagi penulis dalam menyelesaikan skripsi ini.

8. Astari Haqi Apriliani atas kesediaannya menjadi pembahas dalam seminar hasil skripsi yang telah memberikan masukan yang berarti dalam penyempurnaan skripsi ini.

9. Pihak terkait lainnya yang tidak dapat disebutkan satu per satu. Semoga skripsi ini dapat bermanfaat bagi pembaca.

DAFTAR ISI

Halaman

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... . ... xiv

DAFTAR LAMPIRAN .. ... xv

I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan ... 9

1.4 Manfaat Penelitian ... 10

1.5 Ruang Lingkup Penelitian ... 10

II TINJAUAN PUSTAKA 2.1 Faktor-Faktor yang Mempengaruhi Harga Saham ... 11

2.2 Pengaruh Tingkat Suku Bunga, Inflasi dan Kurs US dolar terhadap Perubahan Harga Saham .. ... 14

III KERANGKA PEMIKIRAN 3.1 Kerangka Pemikiran Teoritis ... 17

3.1.1. Permintaan terhadap Investasi ... 17

3.1.2. Investasi Saham ... 18

3.1.3. Permintaan dan Penawaran Saham dan Faktor- Faktor yang Mempengaruhinya ... 19

3.1.4. Harga Saham dan Faktor-Faktor yang Mempengaruhinya . ... 20

3.1.5. Pengaruh Perubahan Suku Bunga terhadap Perubahan Harga Saham ... 24

3.1.6. Pengaruh Perubahan Inflasi terhadap Perubahan Harga Saham ... 26

3.1.7. Pengaruh Perubahan Kurs US dolar terhadap Perubahan Harga Saham ... 28

3.1.8. Pengaruh Perubahan Fundamental Keuangan terhadap Perubahan Harga Saham ... 31

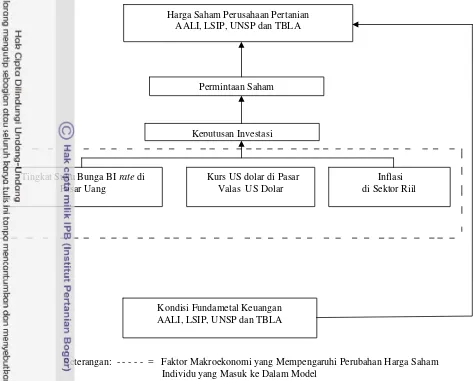

3.2. Kerangka Pemikiran Operasional ... 35

IV METODE PENELITIAN 4.1. Lokasi dan Waktu Penelitian . ... 38

4.2. Data dan Instrumentasi ... 39

4.3. Metode Pengumpulan Data ... 40

4.4. Metode Pengolahan Data ... 40

4.4.1. Uji Asumsi Klasik ... 42

4.4.1.3 Uji Autokorelasi . ... 43

4.4.1.4. Uji Heteroskedastisitas ... 43

4.4.2. Uji Hipotesis t ... 44

4.4.3. Uji Hipotesis F ... 44

4.4.4. Uji R-square ... 45

4.4.5. Uji Koefisien Regresi (Beta) ... 45

V PENGARUH FUNDAMENTAL KEUANGAN TERHADAP PERUBAHAN HARGA SAHAM 5.1. Perkembangan Kondisi Tingkat Suku Bunga ... 47

5.2. Perkembangan Kondisi Tingkat Inflasi ... 48

5.3. Perkembangan Kondisi US dolar ... 49

5.4. Gambaran Deskriptif Harga Saham ... 50

5.5. Kecenderungan Pengaruh Perubahan Fundamental Keuangan terhadap Perubahan Harga Saham ... 52

VI FAKTOR MAKROEKONOMI YANG MEMPENGARUHI PERUBAHAN HARGA SAHAM 6.1. Uji Asumsi Klasik ... 75

6.1.1. Uji Normalitas Data ... 75

6.1.2. Uji Heteroskedastisitas ... 76

6.1.3. Uji Multikolinearitas ... 77

6.1.4. Uji Autokorelasi ... 78

6.2. Analisis Keputusan Investasi pada Saham ... 79

6.2.1. Analisis Keputusan Investasi pada Saham AALI ... ... 79

6.2.2. Analisis Keputusan Investasi pada Saham LSIP .... ... 90

6.2.3. Analisis Keputusan Investasi pada Saham UNSP ... ... 95

6.2.4. Analisis Keputusan Investasi pada Saham TBLA .... ... 101

V KESIMPULAN DAN SARAN 7.1 Kesimpulan ... 109

7.2 Saran ... 109

DAFTAR PUSTAKA . ... 110

DAFTAR TABEL

Nomor Halaman

1. Perkembangan Jumlah Dana yang Dihimpun melalui Pasar Uang, Pasar Saham dan Pasar Valuta US Dolar

Periode Desember 2006-Mei 2011 ... 2

2. Perkembangan Perubahan Harga Saham Tiap Sektor dan

Indeks Harga Saham Gabungan Periode Tahun 2005-2009 .... 3 3. Perkembangan Harga Saham Penutupan Bulanan Perusahaan

Sektor Pertanian Periode April 2007-Oktober 2008 ... .... 4

4. Perkembangan Laba Bersih dalam Milyar Rupiah pada Saham Perusahaan Pertanian yang Terdaftar di BEI Periode Tahun

2007-2009 ... 6

5. Daftar Nama Perusahaan Sektor Pertanian yang Terdaftar di BEI beserta Frekuensi Perdagangan Saham Periode

Januari 2009-Juli 2010 ... 38

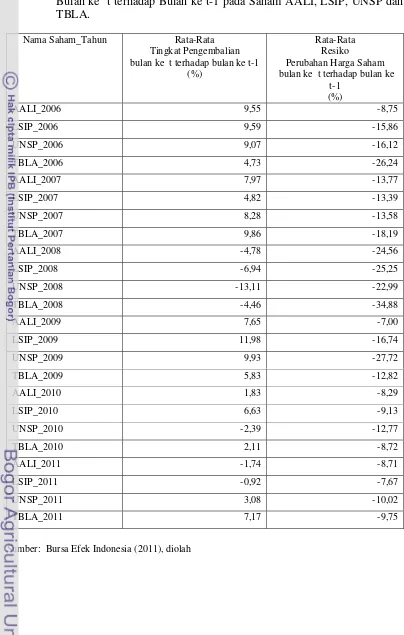

6. Rata-Rata Tingkat Pengembalian dan Resiko Perubahan Harga Saham Bulan ke-t terhadap Bulan ke-t-1 pada Saham

AALI, LSIP, UNSP dan TBLA . ... 51

7. Rasio Lancar AALI, LSIP, UNSP dan TBLA Periode

Tahun 2006-Maret 2011 ... 53

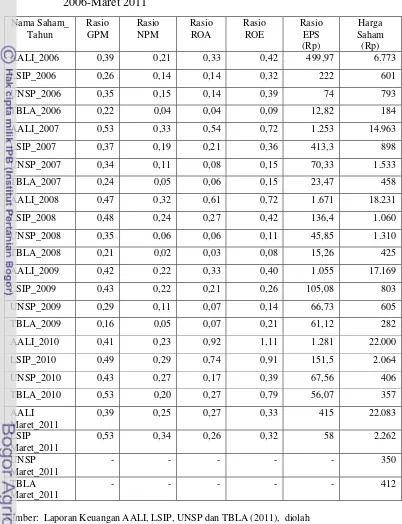

8. Rasio Profitabilitas AALI, LSIP, UNSP dan TBLA Periode

Tahun 2006-Maret 2011 ... 57

9. Rasio Pertumbuhan AALI, LSIP, UNSP dan TBLA Periode

Tahun 2006-Maret 2011 ... 65

10. Rasio Solvabilitas AALI, LSIP, UNSP dan TBLA Periode

Tahun 2006-Maret 2011 ... 69

11. Rasio Nilai Pasar AALI, LSIP, UNSP dan TBLA Periode

Tahun 2006-Maret 2011 ... 73

12. Hasil Uji Normalitas Harga Saham AALI, LSIP, UNSP dan

13. Hasil Uji Heteroskedastisitas Harga Saham AALI, LSIP, UNSP

dan TBLA ... 76

14. Hasil Uji Multikolinearitas Harga Saham AALI, LSIP, UNSP

dan TBLA ... 77

15. Hasil Uji Autokorelasi Harga Saham AALI, LSIP, UNSP

dan TBLA ... 78

16. Hasil Uji F dan Adjusted R-Square pada Pengukuran Signifikansi Model Perubahan Harga Saham AALI,

LSIP, UNSP dan TBLA ... 80

17. Hasil Uji t pada Pengukuran Signifikansi Model Perubahan Harga Saham

AALI, LSIP, UNSP dan TBLA ... 80

18. Hasil Pendugaan Model

DAFTAR GAMBAR

Nomor Halaman

1. Pergerakan Harga Saham dan Pergeseran Permintaan Saham … 21

2. Pengaruh Tingkat Suku Bunga terhadap Pergeseran Permintaan

dan Perubahan Harga Saham ………... 25

3. Pengaruh Inflasi terhadap Perubahan Harga Saham ……… 27

4. Pengaruh Perubahan Kurs US Dolar terhadap

Perubahan Harga Saham ……….. 29

5. Kerangka Pemikiran Operasional ………. 37

DAFTAR LAMPIRAN

Nomor Halaman

1. Perkembangan Perubahan Harga Saham Bulanan AALI, LSIP, UNSP dan TBLA beserta Perubahan Suku Bunga, Inflasi dan

Kurs US dolar Periode Februari 2006-Mei 2011 ... 114

2. Perkembangan Rasio Lancar dan Rata-Rata Tiga Bulan Harga Saham AALI, LSIP, UNSP dan TBLA

Periode Desember 2006-Maret 2011 ... 120

3. Perkembangan Rasio GPM dan Rata-Rata Tiga Bulan Harga Saham AALI, LSIP, UNSP dan TBLA

Periode Desember 2006-Maret 2011 ... 122

4. Perkembangan Rasio NPM dan Rata-Rata Tiga Bulan Harga Saham AALI, LSIP, UNSP dan TBLA

Periode Desember 2006-Maret 2011 ... 124

5. Perkembangan Rasio ROA dan Rata-Rata Tiga Bulan Harga Saham AALI, LSIP, UNSP dan TBLA

Periode Desember 2006-Maret 2011 ... 126

6. Perkembangan Rasio ROE dan Rata-Rata Tiga Bulan Harga Saham AALI, LSIP, UNSP dan TBLA

Periode Desember 2006-Maret 2011 ... 128

7. Perkembangan Rasio EPS dan Rata-Rata Tiga Bulan Harga Saham AALI, LSIP, UNSP dan TBLA

Periode Desember 2006-Maret 2011 ... 130

8. Perkembangan Rasio Pertumbuhan Penjualan dan Rata-Rata Tiga Bulan Harga Saham

AALI, LSIP, UNSP dan TBLA

Periode Desember 2006-Maret 2011 ... 132

9. Perkembangan Rasio Pertumbuhan Laba Bersih dan Rata-Rata Tiga Bulan Harga Saham

AALI, LSIP, UNSP dan TBLA

Periode Desember 2006-Maret 2011 ... 134

10. Perkembangan Rasio DER dan Rata-Rata Tiga Bulan Harga Saham AALI, LSIP, UNSP dan TBLA

11. Perkembangan Rasio PBV dan Rata-Rata Tiga Bulan Harga Saham AALI, LSIP, UNSP dan TBLA

Periode Desember 2006-Maret 2011 ... 138

12. Perkembangan Rasio Dividen Yield dan Rata-Rata

Tiga Bulan Capital Gain AALI, LSIP, UNSP dan TBLA beserta Rata-Rata Tiga Bulan Suku Bunga, Inflasi dan

Kurs US Dolar Periode Desember 2006-Maret 2011 ... 140

13. Perkembangan Rasio Dividen Payout Ratio dan Rata-Rata

Tiga Bulan Capital Gain AALI, LSIP, UNSP dan TBLA beserta Rata-Rata Tiga Bulan Suku Bunga, Inflasi dan

Kurs US Dolar Periode Desember 2006-Maret 2011 ... 142

14. Perkembangan Rasio Harga Pokok Penjualan per

Nilai Penjualan dan Rata-Rata Tiga Bulan Harga Saham AALI, LSIP, UNSP dan TBLA

Periode Desember 2006-Maret 2011 ... 144

15. Perkembangan Rasio Kewajiban Per Aktiva Valas US Dolar dan Rata-Rata Tiga Bulan Harga Saham

AALI, LSIP, UNSP dan TBLA

Periode Desember 2006-Maret 2011 ... 146

I PENDAHULUAN

1.1. Latar Belakang

Investasi pada hakekatnya merupakan kegiatan meningkatkan dana pada satu atau lebih jenis aset dalam jangka waktu tertentu dengan harapan dapat mendatangkan keuntungan (Arifin 2005). Investasi dapat dilakukan dalam berbagai bentuk. Menyimpan uang dalam bentuk tabungan dan deposito di pasar uang, membeli surat berharga di pasar saham dan membeli valuta asing di pasar valas adalah tiga diantara berbagai alternatif investasi yang dapat dipilih oleh investor.

Ketiga alternatif investasi tersebut memiliki daya tarik yang berbeda antara satu investasi dengan investasi lain. Secara umum, besar kecilnya perubahan tingkat pengembalian yang dapat diperoleh dari ketiga investasi ini akan mempengaruhi terhadap pengambilan keputusan investasi bagi investor. Investor dapat memindahkan dananya pada instrumen investasi yang memiliki tingkat pengembalian yang rendah menuju instrumen investasi yang memiliki tingkat pengembalian yang tinggi. Sehingga, akan terjadi perpindahan dana dari satu pasar investasi menuju pasar investasi yang lain.

Kurs US dolar dan tingkat suku bunga BI rate sebagai ukuran tingkat pengembalian yang dapat diberikan di pasar valuta asing dan pasar uang yang naik secara bersamaan, menyebabkan permintaan investasi di pasar uang dan pasar valas dapat naik secara bersamaan. Sehingga, hal ini dapat berdampak sangat besar bagi penurunan pemintaan investasi di pasar saham.

Krisis ini menyebabkan terjadinya peningkatan inflasi di beberapa negara termasuk Indonesia yang diikuti dengan kenaikan suku bunga dan nilai tukar US dolar. Tekanan inflasi telah meningkatkan pengeluaran untuk memproduksi barang dan jasa di Indonesia. Menurut data Badan Pusat Statistik (2009), pengeluaran untuk memproduksi barang dan jasa rata-rata per bulan mengalami peningkatan sebanyak 2,02 persen menjadi 17,01 persen pada tahun 2007, kemudian meningkat lagi menjadi 17,12 persen pada tahun 2008. Tekanan inflasi juga meningkatkan nilai tukar US dolar terhadap rupiah (kurs) (Putong 2003). Nilai rata-rata kurs US dolar per bulannya meningkat sebanyak 6,94 persen (Bank Indonesia 2011). Naiknya kurs US dolar ini, kemudian diikuti pula oleh naiknya tingkat suku bunga BI rate sebanyak 0,07 persen menjadi 8,67 persen pada tahun 2008 (Bank Indonesia 2011).

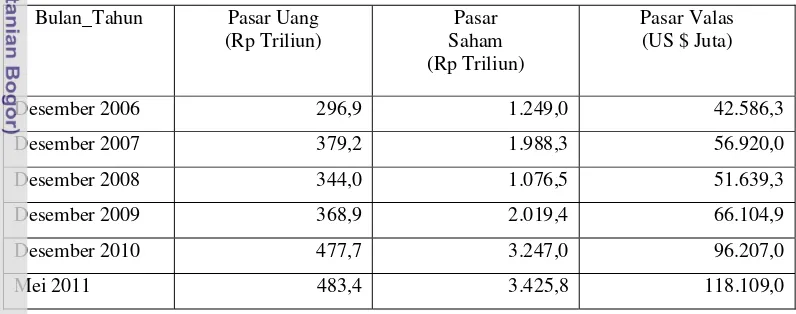

Tabel 1. Perkembangan Jumlah Dana yang Dihimpun melalui Pasar Uang, Pasar Saham dan Pasar Valas US Dolar Periode Desember 2006-Mei 2011

Bulan_Tahun Pasar Uang

(Rp Triliun)

Pasar Saham (Rp Triliun)

Pasar Valas (US $ Juta)

Desember 2006 296,9 1.249,0 42.586,3

Desember 2007 379,2 1.988,3 56.920,0

Desember 2008 344,0 1.076,5 51.639,3

Desember 2009 368,9 2.019,4 66.104,9

Desember 2010 477,7 3.247,0 96.207,0

Mei 2011 483,4 3.425,8 118.109,0

Sumber: Bursa Efek Indonesia dan Bank Indonesia (2011)

Tabel 2. Perkembangan Perubahan Harga Saham Tiap Sektor dan Indeks Harga Saham Gabungan Periode Tahun 2005-2009

Sumber: Bursa Efek Indonesia (2010), diolah

Hal ini menyebabkan perubahan harga saham pada indeks harga saham gabungan sebagai ukuran menarik tidaknya suatu investasi saham mengalami koreksi cukup tajam sebanyak -50,6 persen dan keseluruhan saham sektor ketika itu juga mengalami koreksi pada harga sahamnya (Tabel 2).

Dampak dari perubahan kondisi perekonomian yang menyebabkan perubahan permintaan pada pasar valas US dolar dan pasar uang sehingga mengakibatkan perubahan permintaan pada pasar saham, perlu diantisipasi bagi investor saham yang memasuki sektor saham dengan mengetahui seberapa besar pengaruh dari perubahan kondisi ekonomi makro ini terhadap sektor saham yang terdaftar di Bursa Efek Indonesia. Sektor saham yang paling terkena dampak dari perubahan makroekonomi tersebut adalah sektor pertanian yang mengalami penurunan sebanyak -66,6 persen pada harga sahamnya (Tabel 2).

Sektor 2005 2006 2007 2008 2009

Pertanian 61,9 146,9 126,0 -66,6 90.8

Pertambangan 23,1 54,36 250,4 -73,1 151,1

Industri Dasar Dan Kimia

0 41,1 61,8 -43,3 102,9

AnekaIndustri 6,6 38,8 68 -54,9 179,8

Industri Barang Konsumsi

20,36 39,75 11,10 -25,04 105,4

Transportasi dan

Infrastruktur

42,2 63,18 13,3 -43,9 48,6

Properti dan

Real Asset

-6 91,7 104,8 -58,9 41,85

Keuangan -1,67 57,11 26,1 -32,3 70,9

Perdagangan 14,6 40,2 42,6 -62,2 85,9

Manufaktur 12,9 39,9 41,5 -41,3 123,6

Tabel 3. Perkembangan Harga Saham Penutupan Bulanan Perusahaan Sektor Pertanian Periode April 2007-Oktober 2008

Keterangan: t.a= Tidak Ada Data (Belum Berdiri) Sumber: Bursa Efek Indonesia (2010), diolah

Sektor pertanian merupakan sektor yang berperan penting dalam perekonomian nasional dimana lebih dari 40 persen masyarakat Indonesia menggantungkan hidupnya pada sektor ini baik secara langsung maupun tidak langsung. Sektor ini juga menjadi sektor primer bagi banyak sektor, karena tidak sedikit hasil yang diproduksi oleh sektor pertanian juga diperlukan oleh sektor

Nama

15.750 15.350 22.500 30.200 23.700 21.900 6.050

lainnya yaitu sebesar 26,32 persen (BPS 2008). Namun akibat kondisi krisis, kontribusi sektor pertanian terhadap PDB kian menurun hingga menjadi 13,61 persen pada tahun 2009 (BPS 2010).

Semakin menurunnya peranan sektor pertanian terhadap perekonomian nasional berimplikasi pula pada rendahnya minat investor berinvestasi di saham pertanian. Minat investor untuk berinvestasi saham di sektor pertanian sangat rendah dan tertinggal jauh jika dibandingkan dengan sektor lain (Bursa Efek Indonesia 2010). Hal ini berimplikasi pada terkoreksinya harga saham sektor pertanian yang lebih besar dibandingkan sektor lain dan harga saham pada sebagian besar perusahaan pertanian yang terdaftar di BEI juga ikut terkoreksi cukup besar pada tahun 2008 (Tabel 2 dan Tabel 3).

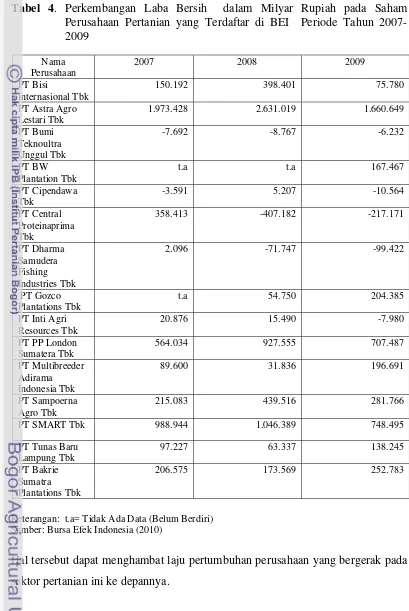

Dua belas dari 15 perusahaan pertanian mengalami penurunan harga saham pada Oktober 2008 jika dibandingkan dengan harga saham Januari 2008 (Tabel 3). Hal ini berimplikasi pada penurunan laba bersih yang diterima perusahaan sektor pertanian bahkan lima diantaranya mengalami kerugian cukup besar pada tahun 2009 (Tabel 4). Potensi keuntungan yang dapat diterima investor saham dari perusahaan pertanianpun turun bahkan mungkin mengalami kerugian yang disebabkan oleh lima dari 15 perusahaan pertanian yang terdaftar di BEI justru menghasilkan kerugian.

Di sisi lain, empat diantara 15 perusahaan pertanian yang merupakan penggerak bagi indeks harga saham sektor pertanian, juga mengalami penurunan pada laba bersihnya ikut terkoreksi pada harga sahamnya yang lebih besar dibandingkan perusahaan lainnya. Empat dari 15 perusahaan pertanian tersebut antara lain PT Astra Agro Lestari Tbk (AALI), PT PP London Sumatera Tbk (LSIP), PT Bakrie Sumatera Plantations Tbk (UNSP) dan PT Tunas Baru Lampung Tbk (TBLA). Secara berturut-turut, penurunan harga saham pada keempat saham ini yaitu -65; -72,53; -88,56; dan -69,84 persen jauh lebih besar daripada penurunan indeks harga saham gabungan (Bursa Efek Indonesia 2010).

dibandingkan tahun sebelumnya masih rendah dan berada di urutan kedua pertumbuhan terendah volume perdagangan saham (Bursa Efek Indonesia 2010).

Tabel 4. Perkembangan Laba Bersih dalam Milyar Rupiah pada Saham Perusahaan Pertanian yang Terdaftar di BEI Periode Tahun 2007-2009

Keterangan: t.a= Tidak Ada Data (Belum Berdiri) Sumber: Bursa Efek Indonesia (2010)

Hal tersebut dapat menghambat laju pertumbuhan perusahaan yang bergerak pada sektor pertanian ini ke depannya.

Nama Perusahaan

2007 2008 2009

PT Bisi

Internasional Tbk

150.192 398.401 75.780

PT Astra Agro

89.600 31.836 196.691

PT Sampoerna

97.227 63.337 138.245

PT Bakrie Sumatra Plantations Tbk

Perusahaan sektor pertanian yang mengelola kinerjanya untuk dapat menarik minat investor menyimpan dananya pada perusahaan tersebut meskipun dalam kondisi krisis tidak cukup mampu menahan capital outflow yang dilakukan oleh investor menghadapi perubahan yang terjadi pada tingkat pengembalian di pasar uang dan pasar valas US dolar (Tabel 3 dan Tabel 4). Sehingga perusahaan pada sektor pertanian ini perlu mengetahui karakteristik keputusan investor saham pertanian ini dalam menghadapi perubahan yang terjadi pada tingkat pengembalian di pasar uang dan pasar valas.

Selain itu, perilaku investor dalam merespon kekuatan fundamental keuangan yang mampu ditunjukkan oleh perusahaan sektor pertanian ini dalam pertimbangannya mengambil keputusan untuk tidak memindahkan dananya menuju pasar keuangan lain juga perlu untuk diketahui. Dengan kekuatan fundamental keuangan yang mampu ditunjukkan perusahaan ini dapat meyakinkan investor bahwa penurunan harga saham akibat perubahan kondisi perekonomian yang terjadi tidak akan berlangsung dalam jangka waktu lama. Investor kemudian dapat berharap adanya potensi keuntungan dari perubahan harga saham pada perusahaan sektor pertanian ini ke depannya.

1.2. Perumusan Masalah

PT Astra Agro Lestari Tbk (AALI), PT London Sumatera Tbk (LSIP), PT Bakrie Sumatra Plantations Tbk (UNSP) dan PT Tunas Baru Lampung Tbk (TBLA) merupakan perusahaan besar yang bergerak di bidang perkebunan terutama perkebunan kelapa sawit dan penghasil CPO. Keempat perusahaan go public ini memiliki daya tarik tersendiri bagi investor saham. Kinerja keempat perusahaan ini di pasar saham dan kegiatan umum lainnya mendorong sentimen positif maupun sentimen negatif dari investor terhadap saham ini.

Salah satu faktor yang mempengaruhi terhadap perubahan harga saham yakni faktor perubahan kondisi perekonomian. Terjadinya perlambatan pertumbuhan ekonomi dunia yang disebabkan oleh krisis ekonomi global turut berdampak pada perekonomian Indonesia yang ditandai dengan peningkatan pengeluaran perusahaan dalam memproduksi barang dan jasa, tingkat suku bunga BI dan kurs US dolar pada tahun 2008. Pengaruh dari perubahan kondisi perekonomian yang menyebabkan terjadinya perubahan inflasi, tingkat pengembalian di pasar uang dan pasar valas US dolar menyebabkan terjadinya perubahan harga saham.

Perubahan harga saham dalam merespon perubahan kondisi perekonomian yang terjadi berbeda-beda antara satu perusahaan dengan perusahaan lain meskipun perusahaan tersebut bergerak dalam industri yang sama. Keempat perusahaan pertanian yang merupakan penggerak indeks harga saham sektor pertanian, mengalami penurunan pada harga sahamnya lebih besar dibandingkan perusahaan lain di sektor pertanian serta penurunan indeks harga saham gabungan (IHSG). Secara berturutturut penurunan harga saham pada keempat saham ini -65; -72,53; -88,56; dan -69,84 persen (Bursa Efek Indonesia 2010).

Apabila dilihat melalui kinerja saham dan prospek saham keempat saham ini memiliki karakteristik yang berbeda. Pertumbuhan laba bersih per lembar saham (EPS) perusahaan sebagai ukuran seberapa besar potensi perusahaan dapat memberikan keuntungan bagi investor setiap lembar sahamnya. Dimana, peningkatan EPS perusahaan akan diikuti pula oleh kenaikan harga sahamnya. Sebaliknya, penurunan EPS perusahaan juga akan diikuti oleh penurunan harga sahamnya.

persen lebih besar dibandingkan dengan penurunan harga saham TBLA -69,84 persen.

Hal ini menimbulkan pertanyaan mengenai adakah perbedaan kekuatan fundamental keuangan lain selain nilai rasio EPS yang dimiliki oleh keempat saham ini sehingga cenderung akan memiliki keterkaitan terhadap perbedaan perubahan harga saham pada keempat saham ini. Penting untuk dianalisis mengenai kekuatan fundamental keuangan lain pada keempat perusahaan ini mengingat hal ini akan mempengaruhi tingkat respon keempat saham ini dalam menghadapi perubahan kondisi perekonomian. Sehingga, dengan naiknya tingkat suku bunga BI rate, inflasi dan kurs US dolar tidak lantas menyebabkan terjadinya penurunan harga saham pada keempat saham ini.

Berdasarkan pada masalah tersebut, dalam penelitian ini dapat dirumuskan beberapa masalah yaitu :

1) Perubahan fundamental keuangan perusahaan apakah yang diduga memiliki kecenderungan dalam mempengaruhi perubahan harga saham pada PT Astra Agro Lestari Tbk, PT PP London Sumatera Tbk, PT Bakrie Sumatra Plantations Tbk dan PT Tunas Baru Lampung Tbk?

2) Faktor-faktor makroekonomi apakah yang mempengaruhi perubahan harga saham pada PT Astra Agro Lestari Tbk, PT PP London Sumatera Tbk, PT Bakrie Sumatra Plantations Tbk dan PT Tunas Baru Lampung Tbk?

1.3. Tujuan

Adapun tujuan dari penelitian ini adalah:

1) Menganalisis perubahan fundamental keuangan perusahaan yang diduga memiliki kecenderungan dalam mempengaruhi perubahan harga saham pada PT Astra Agro Lestari Tbk, PT PP London Sumatera Tbk, PT Bakrie Sumatra Plantations Tbk dan PT Tunas Baru Lampung Tbk.

1.4. Manfaat Penelitian

Hasil dari penelitian ini diharapkan:

1) Dapat digunakan sebagai tambahan informasi dan pengetahuan bagi calon investor untuk mengambil keputusan dalam berinvestasi saham

2) Dapat dijadikan sebagai bahan pertimbangan emiten dalam menentukan kebijakan-kebijakan perusahaan sektor pertanian

3) Dapat digunakan sebagai dasar perluasan penelitian selanjutnya atau sebagai referensi bagi penelitian selanjutnya

1.5. Ruang Lingkup Penelitian

II TINJAUAN PUSTAKA

2.1. Faktor-Faktor yang Mempengaruhi Harga Saham

Harga saham merupakan acuan bagi investor dalam mengambil keputusan membeli atau keputusan menjual saham. Apabila harga suatu saham naik maka banyak investor akan mengambil keputusan membeli saham sebelum harga akan naik lebih tajam. Namun adapula investor yang mengambil keputusan untuk melakukan aksi profit taking, karena investor menilai harga saham akan kembali menurun setelah mencapai klimaks kenaikan harga sahamnya. Dengan demikian, hal ini merupakan saat yang tepat bagi investor untuk mengkonversikan sahamnya dengan menjual sahamnya disaat harga saham naik. Sebaliknya, apabila harga suatu saham turun maka banyak investor yang akan mengambil keputusan untuk menjual saham sebelum harga saham akan turun merosot lebih tajam. Adapula investor yang mengambil keputusan untuk masuk ke pasar saham dan membeli saham karena menilai harga saham akan naik kembali.

Harga saham terbentuk dari kekuatan permintaan dan kekuatan penawaran terhadap saham. Apabila jumlah permintaan terhadap suatu saham naik sementara penawaran saham diasumsikan tetap, maka harga suatu saham akan naik. Sebaliknya, apabila jumlah permintaan terhadap suatu saham turun sementara penawaran saham diasumsikan tetap, maka harga saham akan turun. Faktor-faktor yang menyebabkan perubahan permintaan dan perubahan penawaran terhadap suatu saham akan menyebabkan perubahan harga saham. Faktor-faktor yang mempengaruhi permintaan dan penawaran terhadap suatu saham sangatlah kompleks dan merupakan akumulasi dari berbagai respon-respon yang terjadi baik berupa faktor ekonomi, faktor politik, faktor sosial, dll.

Faktor ekonomi yang diduga turut mempengaruhi pergerakan harga saham

dari beberapa penelitian yang ada antara lain dapat ditunjukkan oleh beberapa

indikator-indikator ekonomi yaitu tingkat suku bunga BI rate, nilai tukar valas

terhadap rupiah dan inflasi. Penelitian Mamik (2003) berusaha menjelaskan

faktor-faktor yang mempengaruhi pergerakan harga saham industri makanan dan minuman

yang terdaftar di BEI periode Januari 2002-Desember 2002 oleh faktor penduga

variabel fundamental mikro dan makro. Hasil penelitian menunjukkan bahwa faktor

penggerak harga saham industri makanan dan minuman lebih banyak dijelaskan oleh

faktor fundamental mikro. Sementara faktor fundamental makro berupa variabel

makroekonomi yang diwakili oleh nilai kurs rupiah hanya mempengaruhi secara

signifikan terhadap pergerakan harga saham industri makanan. Kurs rupiah tidak mempengaruhi harga saham secara signifikan pada industri minuman.

Penelitian yang dilakukan Wiwoho (2005) yang menganalisis mengenai pengaruh faktor fundamental dan kondisi makroekonomi terhadap indeks harga saham sektor manufaktur periode tahun Juli 1997- Mei 2002 menunjukkan bahwa variabel pada fundamental mikro lebih besar mempengaruhi perubahan harga saham sektor manufaktur seperti variabel PBV (price to book value) dan variabel DER (debt to equity ratio) dibandingkan variabel makroekonomi seperti variabel suku bunga, inflasi dan kurs US dolar. Walaupun ketiga variabel makroekonomi memiliki pengaruh yang tidak lebih besar dibandingkan dengan variabel fundamental, ketiga variabel ini secara parsial dan signifikan mempengaruhi harga saham sektor manufaktur.

Penelitian lain yang mencoba menduga pengaruh variabel makroekonmi terhadap suatu saham yaitu penelitian Wijaya (2008) yang menganalisis mengenai pengaruh faktor-faktor makroekonomi dan return indeks harga saham gabungan terhadap return saham sektor pertanian dan pertambangan periode januari 2004-juni 2007. Dalam penelitian tersebut, dijelaskan bahwa return indeks harga saham sektor pertanian secara signifikan dipengaruhi oleh nilai return

indeks harga saham gabungan tetapi tidak memiliki hubungan yang signifikan dengan variabel makro ekonomi melalui indikator inflasi, return kurs, dan return

inflasi yang tidak memiliki pengaruh secara nyata dan signifikan terhadap return

indeks harga saham sektor pertambangan.

Hasil penelitian yang dilakukan oleh Wijaya (2008) berbeda dengan hasil penelitian lain yang dilakukan oleh Erdina (2006) yang juga menduga kemampuan dari suku bunga, inflasi, kurs US dolar dan beberapa variabel lain seperti indeks harga saham pertanian, suku bunga Amerika Serikat, indeks perdagangan pertanian, permintaan saham dalam menjelaskan keragaman dari model indeks harga saham pertanian. Dimana hasilnya menunjukkan bahwa variabel-variabel tersebut dapat menjelaskan model sebanyak 87,56 persen sementara sisanya diterangkan oleh faktor lain diluar model. Artinya variabel-variabel tersebut termasuk variabel-variabel tingkat suku bunga Bank Indonesia, inflasi dan kurs US dolar secara signifikan mempengaruhi indeks harga saham sektor pertanian.

Penelitian Hardiningsih dan Chairiri (2002), diacu dalam Fuadi (2009) yang mencoba menduga pengaruh nilai tukar rupiah terhadap dolar terhadap

return saham pada sektor industri dasar dan kimia. Hasil penelitian menunjukkan bahwa nilai tukar rupiah terhadap US dolar berpengaruh negatif terhadap return

harga saham. Hal ini dapat dipertegas dengan adanya kondisi krisis moneter yang terjadi pada tahun 1997, dimana depresiasi rupiah yang tinggi mengakibatkan

return saham menurun. Namun, hasil penelitian tersebut berbeda dengan penelitian yang dilakukan oleh Utami dan Rahayu (2003), diacu dalam Fuadi (2009) yang menyatakan bahwa nilai tukar rupiah terhadap US dolar berpengaruh positif terhadap return saham pada pasar modal Indonesia.

Beberapa penelitian yang mencoba menduga resiko investasi pada saham sektor agribisnis sehingga hal ini berdampak pada ketidakpastian tingkat keuntungan dan mempengaruhi terhadap perubahan harga saham, dapat ditunjukkan oleh penelitian Ramadhona (2004), Iskandar (2006) dan Rozak (2009). Dengan menerapkan model Arch-Garch terhadap penentuan besar resiko menyimpulkan bahwa saham INDF memiliki tingkat resiko tertinggi sementara AALI dinilai memiliki tingkat resiko terendah (Ramadhona 2004).

sisaan pengembalian sehari sebelumnya. Pada saham HMSP dan RMBA, tingkat resiko lebih banyak dipengaruhi oleh besarnya nilai sisaan pengembalian sehari sebelumnya dan besaran simpangan baku pengembalian dari rataan untuk satu hari sebelumnya (Iskandar 2006). Sementara, pada penelitian yang dilakukan oleh Rozak (2009) yang meneliti resiko dan peramalan harga saham AALI, LSIP dan UNSP menyimpulkan bahwa tingkat resiko harian dari AALI paling kecil jika dibandingkan dengan tingkat resiko harian pada LSIP dan UNSP. Dengan karakteristik perilaku investor risk averter, maka kecenderungan investor untuk tertarik pada saham AALI lebih besar dibandingkan dengan saham LSIP dan UNSP.

2.2. Pengaruh Tingkat Suku Bunga, Inflasi dan Kurs US Dolar terhadap Perubahan Harga Saham

Manung (1996), diacu dalam Syaifuddin (2005) meneliti mengenai pengaruh variabel makroekonomi terhadap indeks harga saham gabungan (IHSG) dengan menggunakan model ekonometrik dari tahun 1989-1995 (77 observasi), hasilnya tingkat suku bunga dan kurs US dolar berpengaruh negatif dan signifikan serta inflasi berpengaruh positif dan tidak signifikan. Direja (2004) meneliti mengenai pengaruh variabel makroekonomi terhadap indeks harga saham gabungan (IHSG) dari Mei 1998-Maret 2004 (secara triwulan), hasilnya menunjukkan tingkat suku bunga dan kurs US dolar berpengaruh negatif dan signifikan sedangkan inflasi tidak memiliki pengaruh secara signifikan.

Sakhowi (2004), diacu dalam Hadjiji (2008) menganalisis mengenai bagaimana pengaruh kurs rupiah terhadap US dolar, inflasi, dan tingkat suku bunga terhadap kinerja saham di Bursa Efek Indonesia (BEI) dengan model

autoregresif, hasilnya kurs dan inflasi berpengaruh secara signifikan terhadap kinerja saham sedangkan tingkat suku bunga riil tidak berpengaruh terhadap kinerja saham. Syaifuddin (2005) menganalisis mengenai pengaruh perubahan suku bunga, inflasi, dan kurs terhadap perubahan indeks harga saham gabungan dengan metode analisis deskriptif dan analisis regresi linier berganda dan hasilnya hanya kurs US dolar yang berpengaruh signifikan.

gabungan (IHSG) dan hasil yang diperoleh adalah variabel kurs us dolar saja yang memiliki pengaruh negatif dan signifikan terhadap indeks harga saham gabungan sedangkan tingkat suku bunga Bank Indonesia dan inflasi walaupun memiliki pengaruh negatif terhadap indeks harga saham gabungan tetapi tidak signifikan.

Dalam penelitian ini, saham yang dianalisis juga mengenai pengaruh dari faktor makroekonomi terhadap perubahan harga saham namun analisis tidak dilakukan pada perubahan harga saham sektor komoditas seperti pada penelitian sebelumnya melainkan hanya dilakukan analisis pada perubahan harga saham pada empat dari 15 perusahaan pertanian yang terdaftar di BEI. Sehingga akan didapatkan model saham PT Astra Agro Lestari Tbk, PT PP London Sumatera Tbk, PT Bakrie Sumatra Plantations Tbk dan PT Tunas Baru Lampung Tbk. yang diduga akan memiliki perbedaan antara saham yang satu dengan saham yang lain.

Analisis terhadap faktor makroekonomi yang mempengaruhi perubahan harga saham pada masing-masing saham PT Astra Agro Lestari Tbk, PT PP London Sumatera Tbk, PT Bakrie Sumatra Plantations Tbk dan PT Tunas Baru Lampung Tbk yang dilakukan dalam penelitian ini memiliki persamaan dengan penelitian sebelumnya. Dimana faktor makroekonomi yang dianalisis yaitu perubahan suku bunga BI rate, inflasi dan kurs US dolar. Namun berbeda dengan penelitian sebelumnya, dalam penelitian ini digunakan time lag pada variabel independen dan variabel dependen. Time lag menggunakan perbedaan dasar waktu yang berbeda antara variabel independen dengan variabel dependen. Sehingga variabel independen yang dianalisis yaitu perubahan suku bunga, inflasi dan kurs US dolar bulan sebelumnya (t-1) sementara perubahan harga saham bulan ke-t sebagai variabel dependen.

Penggunaan time lag dalam penelitian ini didasarkan pada pertimbangan bahwa keputusan investor dalam melakukan investasi pada pasar saham periode saat ini (bulan ke-t) dipengaruhi oleh perubahan yang terjadi pada tingkat pengembalian di pasar uang yang diwakili oleh perubahan tingkat suku bunga, perubahan tingkat pengembalian di pasar valuta asing US dolar yang diwakili oleh perubahan kurs US dolar serta tingkat inflasi pada periode sebelumnya (bulan t-1).

III KERANGKA PEMIKIRAN

3.1. Kerangka Pemikiran Teoritis

3.1.1. Permintaan terhadap Investasi

Seperti halnya barang dan jasa, investasi sebagai suatu produk akan hadir jika terdapat permintaan terhadap suatu investasi. Permintaan terhadap suatu investasi berasal dari investor yang memiliki kelebihan dana yang dimilikinya pada asset atau obyek investasi yang dipilihnya. Dimana pilihan investasi yang dapat investor pilih baik berupa investasi dalam bentuk real asset dan investasi dalam bentuk financial asset telah semakin beragam. Sehingga berbagai ukuran yang diperlukan dalam mempertimbangkan keputusan investasi yang dibuat akan terletak pada seberapa besar modal atau dana yang dikeluarkan untuk melakukan investasi sampai dapat memperoleh tingkat pengembalian yang diharapkan, seberapa besar tingkat pengembalian investasi jika dibandingkan dengan investasi lain, seberapa besar kemungkinan resiko dari pilihan investasi tersebut, dan seberapa cepat dana dalam bentuk kas secara fisik dapat ditarik dari modal yang telah disetor (Widoatmodjo 2007).

3.1.2. Investasi Saham

Saham adalah surat berharga yang merupakan tanda kepemilikan seseorang atau badan usaha terhadap perusahaan (Hin 2008). Menurut Widoatmodjo (2007), saham adalah surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk perseroan terbatas (PT) atau yang biasa disebut dengan emiten Sementara menurut Tambunan (2007) saham dapat didefinisikan sebagai bukti penyertaan modal pada sebuah perusahaan. Berdasarkan definisi tersebut, saham merupakan bukti penyertaan modal yang dikeluarkan oleh perusahaan emiten sebagai suatu tanda adanya investasi yang dilakukan oleh investor dimana investor akan mendapatkan return berupa dividen atau capital gain dari sejumlah dana atau modal yang diinvestasikan.

Dividen dapat diperoleh investor bilamana perusahaan emiten tempat sejumlah dana atau modal ditempatkan membukukan laba bersih di akhir tahunnya (Tambunan 2007). Dividen sering menjadi tolak ukur skala perusahaan. Jika dividen dibayarkan secara rutin dengan pertumbuhan, maka umumnya saham tersebut akan menjadi pilihan investasi yang menarik bagi investor.

Sementara itu, capital gain dapat diperoleh investor bilamana suatu harga saham yang diinvestasikan oleh investor mengalami kenaikan harga dan investor memutuskan untuk melepas kepemilikan saham tersebut dengan menjualnya di pasar saham. Sehingga investor akan mendapatkan selisih nilai positif dari harga jual saham terhadap harga beli saham. Pergerakan harga saham yang begitu cepat akan membuat potensi terjadinya capital gain secara cepat pula yang tak jarang juga menyebabkan potensi capital loss (Arifin 2005).

Saham memiliki tingkat resiko yang jauh lebih tinggi daripada jenis instrumen investasi lain baik yang berasal dari pasar modal, pasar keuangan maupun pasar derivatif, namun tingkat resiko yang dihasilkannya sebanding dengan tingkat keuntungannya. Keuntungan dari saham yang dapat diperoleh investor yaitu dividen dan capital gain dapat melebihi tingkat keuntungan investasi dari investasi lain.

besaran tingkat suku bunga Bank Indonesia (Hin 2008). Untuk valas US dolar misalnya, tingkat keuntungan yang dihasilkan dari selisih harga jual dan harga beli valas relatif lebih kecil dibandingkan dengan capital gain yang mampu diberikan saham namun capital loss yang diberikan saham dapat jauh lebih besar dibandingkan dengan capital loss dari valas.

3.1.3. Permintaan dan Penawaran Saham serta Faktor-Faktor yang Mempengaruhinya

Ketika saham akan diperdagangkan di pasar saham, mekanisme pertemuan yang akan terjadi pada pertemuan antara permintaan dan penawaran saham tidak hanya akan melibatkan permintaan dari investor yang ingin membeli saham dan penawaran dari emiten yang ingin menjual sahamnya tetapi juga akan melalui mekanisme pertemuan antara permintaan dan penawaran saham antara investor yang ingin membeli saham dan investor yang ingin menjual sahamnya. Dimana dua mekanisme yang harus terjadi tersebut melibatkan dua pasar yang terdapat pada pasar saham yaitu pasar perdana dan pasar sekunder.

Faktor-faktor yang mempengaruhi perubahan permintaan saham pada kedua pasar saham tersebut akan semakin sulit ditemukan faktor-faktor yang secara pasti mempengaruhi karena adanya mekanisme yang panjang yang harus dilalui saham sebelum akhirnya berhasil ditransaksikan yang berimplikasi pada banyaknya faktor-faktor yang mempengaruhi baik secara langsung maupun tidak langsung terhadap perubahan permintaan saham. Diperlukan adanya pendekatan yang digunakan untuk menganalisis faktor-faktor yang diperkirakan akan mempengaruhi perubahan permintaan yang pada gilirannya dapat memprediksi faktor-faktor yang mempengaruhi perubahan harga saham.

melalui selisih harga jual dan harga beli saham memberikan hasil yang negatif maka permintaan saham tersebut akan menurun. Sebaliknya apabila hasilnya menunjukkan positif, maka permintaan saham tersebut akan semakin besar.

Apabila dianalisis lebih lanjut, faktor-faktor yang menyebabkan terjadinya perubahan besar kecilnya dividen yang dibayarkan dan perubahan

capital gain dari harga saham yang bersangkutan dapat berasal dari dalam perusahaan emiten penerbit saham dan faktor luar perusahaan emiten penerbit saham. Faktor dari dalam perusahaan pada dasarnya dapat dikontrol atau didiversifikasi seperti kebijakan perusahaan, kemampuan manajemen, operasional perusahaan, sumber daya manusia, teknologi, dan faktor-faktor internal lainnya seperti financial leverage, likuiditas dan lain-lain. Faktor-faktor di luar perusahaan pada dasarnya tidak dapat dikontrol perusahaan sehingga memungkinkan akan terjadinya resiko sistematis yang tidak diinginkan perusahaan dan sebagian besar mempengaruhi keseluruhan efek yang diperdagangkan . Faktor-faktor ini berupa kondisi sosial, kondisi ekonomi makro, kondisi politik, dan lain-lain.

Kondisi sosial yang menjadi faktor di luar perusahaan yang perlu diperhatikan oleh pelaku pasar saham antara lain: siklus perdagangan, jumlah penduduk, kebudayaan penduduk, tingkat pendidikan, dan lain sebagainya. Pengamatan yang perlu dilakukan para pengamat pasar saham terhadap bidang politik antara lain: keberadaan pemerintahan yang berkuasa, kerjasama dengan negara lain, keamanan, peraturan pemerintah, dan lain-lain. Sedangkan variabel-variabel makroekonomi yang mempengaruhi antara lain: nilai tukar rupiah terhadap mata uang asing (valas), inflasi, tingkat suku bunga riil, produk domestik bruto, kerjasama ekonomi regional, suku bunga amerika serikat, indeks perdagangan pertanian dan lain-lain (Erdina 2006).

3.1.4. Harga Saham dan Faktor-Faktor yang Mempengaruhinya

ingin menjual tetap maka harga saham akan cenderung naik. Dan sebaliknya, makin banyaknya investor yang ingin menjual saham sementara banyaknya investor yang ingin membeli saham cenderung tetap maka harga saham akan cenderung turun.

Dalam melakukan investasi pada pasar saham, perubahan harga saham akan menjadi faktor yang penting untuk dianalis bagi para investor. Karena hal ini akan terkait dengan seberapa besar tingkat pengembalian berupa capital gain

dan dividen yang akan diperoleh dan potensi terjadinya capital loss. Secara umum pasar saham menganut pergerakan harga saham yang membentuk suatu pola jangka waktu tertentu, artinya tidak ada harga saham yang akan terus mengalami kenaikan terus-menerus ataupun turun menurun terus-menerus sehingga adakalanya ketika harga saham naik akan diikuti pula dengan penurunan harga saham dan sebaliknya ketika harga saham turun akan diikuti pula oleh kenaikan harga saham.

Harga Saham Harga Saham

D S D2 S1 D1

p2 p p1

q Jumlah Saham q1 q2 Jumlah Saham

(1a) (1b)

Keterangan:

1a = Pergerakan Harga Saham Sepanjang Kurva Permintaan D1 1b = Pergeseran Permintaan Saham akibat Perubahan Harga Saham

Gambar 1. Pergerakan Harga Saham dan Pergeseran Permintaan Saham Sumber: Widoatmodjo (2009)

dalam jangka pendek, perubahan harga saham biasanya ditentukan oleh perkiraan investor (psikologis investor) dalam menilai perkiraan harga saham apakah akan naik atau turun. Sehingga para investor dalam jangka pendek memfokuskan perhatian pada waktu yaitu kapan tren harga saham akan naik dan kapan tren harga saham akan turun sehingga dapat memutuskan kapan akan masuk bursa saham dan mengambil posisi beli saham serta kapan akan keluar bursa saham dan mengambil posisi jual saham.

Dalam kondisi tersebut, besar kecilnya perubahan harga saham yang terjadi dalam memutuskan kapan masuk bursa dan keluar bursa akan menentukan pula pada besar kecilnya capital gain yang dapat diperoleh investor. Capital gain

yang merupakan selisih antara nilai penjualan dan pembelian saham pada gilirannya menyebabkan jumlah saham yang diminta juga ikut berubah. Sehingga harga saham akan bergerak kembali sepanjang kurva permintaan pada kurva penawaran yang tetap (Gambar 1a).

Apabila terdapat banyak investor yang mengambil keputusan untuk masuk bursa saham dan membeli saham maka tren pergerakan harga saham yang akan terjadi adalah naik. Dan apabila investor lain juga memiliki kesamaan dalam hal pengambilan keputusan untuk membeli saham sementara jumlah investor yang menjual saham cenderung tetap maka akan membuat chart atau grafik harga saham terus mengalami tren naik (Gambar 1a). Asumsi ini berlaku selama faktor-faktor lain di luar harga saham yang dapat mempengaruhi pada pergeseran kurva permintaan saham tetap seperti faktor variabel makroekonomi, faktor politik, faktor sosial, dan lain-lain.

berubahnya pemintaan saham sementara penawaran tetap, kurva permintaan D1 bergeser menuju D2 sehingga terbentuklah harga saham baru p2.

Menurut Alwi (2003), ada beberapa faktor yang mempengaruhi perubahan harga saham apabila dilihat dari sisi permintaan saham yaitu:

1) Faktor internal (lingkungan mikro).

Faktor internal yang mempengaruhi perubahan harga saham antara lain berupa:

a) Pengumuman tentang pemasaran, produksi, penjualan, seperti pengiklananan, rincian kontrak, perubahan harga, penarikan produk baru, laporan produksi, laporan keamanan produk, dan laporan penjualan b) Pengumuman pendanaan seperti pengumuman yang berhubungan

dengan ekuitas dan hutang

c) Pengumuman dari badan direksi manajemen seperti perubahan dan pergantian direktur, manajemen, dan struktur organisasi

d) Pengumuman pengambilalihan diversifikasi seperti laporan merjer, investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi laporan divestasi dan lainnya

e) Pengumuman investasi, seperti melakukan ekspansi pabrik, pengembangan riset, dan penutupan usaha lainnya

f) Pengumuman ketenagakerjaan seperti negoisasi baru, kontrak baru, pemogokan, dan lain-lainnya.

g) Pengumuman laporan keuangan perusahaan seperti peramalan laba sebelum akhir tahun fiskal, dan setelah akhir tahun fiskal, rasio lancar,

gross profit margin (GPM), net proft margin (NPM), return on asset

(ROA), return on equity (ROE), dividen payout ratio (DPR), dividen

yield, debt to equity ratio (DER), debt to asset ratio (DAR) dan rasio pertumbuhan.

2) Faktor Eksternal (lingkungan makro)

a) Pengumuman dari pemerintah seperti perubahan suku bunga tabungan dan deposito, kurs valuta asing, inflasi, serta berbagai regulasi dan deregulasi ekonomi yang dikeluarkan oleh pemerintah

b) Pengumuman hukum seperti tuntutan karyawan terhadap perusahaan atau terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan terhadap manajernya

c) Pengumuman industri sekuritas seperti laporan pertemuan tahunan,

insider trading, volume atau harga saham perdagangan, pembatasan atau penundaan trading

d) Gejolak politik dalam negeri atau fluktuasi nilai tukar juga merupakan faktor yang berpengaruh signifikan terhadap terjadinya pergerakan harga di bursa efek suatu negara

e) Berbagai isu baik dari dalam maupun luar negeri.

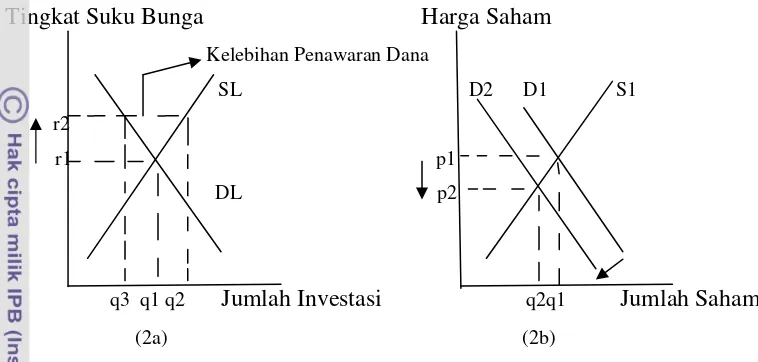

3.1.5. Pengaruh Perubahan Suku Bunga terhadap Perubahan Harga Saham

Tingkat suku bunga yang mempengaruhi perkembangan pasar saham secara umum adalah tingkat suku bunga Bank Indonesia atau BI rate. BI rate

adalah suku bunga kebijakan yang dikeluarkan oleh Bank Indonesia yang mencerminkan sikap atau stance kebijakan moneter dan diumumkan kepada publik (Bank Indonesia 2010). BI rate sebagai operasi moneter yang dilakukan oleh BI dengan tujuan untuk mengelola likuiditas di pasar uang untuk mencapai sasaran operasional kebijakan moneter. Penetapan BI rate ini diharapkan akan diikui pula oleh perkembangan suku bunga deposito dan pada gilirannya suku bunga kredit perbankan.

Dengan mempertimbangkan faktor-faktor lain dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan suku bunga apabila inflasi kedepan diperkirakan melampaui sasaran yang telah ditetapkan. Dan sebaliknya Bank Indonesia akan menurunkan suku bunga BI rate apabila inflasi ke depan diperkirakan akan berada di bawah sasaran yang telah ditetapkan.

kecenderungan investor yang memiliki sejumlah dana yang tersimpan dalam bentuk tabungan dan deposito di portofolionya untuk mengambil keputusan menambah simpanan dananya dalam bentuk tabungan dan deposito di bank.

Tingkat Suku Bunga Harga Saham Kelebihan Penawaran Dana

SL D2 D1 S1 r2

r1 p1 DL p2

q3 q1 q2 Jumlah Investasi q2q1 Jumlah Saham (2a) (2b)

Keterangan:

2a = Kelebihan Penawaran Dana Investasi pada Tabungan dan Deposito 2b = Pergeseran Permintaan Saham akibat Perubahan Tingkat Suku Bunga SL = Penawaran Dana

DL = Permintaan Dana

Gambar 2. Pengaruh Tingkat Suku Bunga terhadap Pergeseran Permintaan dan Perubahan Harga Saham

Sumber: Puspopranoto (2004)

Apabila tingkat pengembalian yang dapat diberikan oleh tabungan dan deposito lebih besar daripada tingkat pengembalian yang dapat diberikan oleh saham maka alokasi dana yang digunakan investor untuk menambah simpanan dananya dalam bentuk tabungan dan deposito akan diambil dari dana yang telah disimpan dalam saham dari portofolio investor tersebut. Jika diasumsikan, tiap-tiap investor yang memiliki simpanan dana dalam bentuk tabungan dan deposito serta saham di portofolionya mengambil keputusan investasi yang sama yakni mengambil dana dari saham untuk disimpan dalam bentuk tabungan dan deposito maka hal ini menyebabkan permintaan terhadap saham akan turun. Sehingga pada penawaran saham yang tetap, hal ini akan menggeser kurva permintaan turun dari D1 ke D2. Sementara dari sisi pasar uang, akan terjadi kelebihan penawaran dana yang menandakan bahwa lebih banyak orang menyimpan dana dalam bentuk tabungan dan deposito dibandingkan dengan meminjam dana di Bank dan meyimpan dananya pada saham (Gambar 2a). Akibatknya pergeseran kurva permintaan dari D1 menjadi D2 ini mempengaruhi perubahan harga saham dari p1 yang turun menjadi p2 (Gambar 2b).

Berdasarkan penjelasan tersebut, adanya kenaikan suku bunga akan mempengaruhi terhadap penurunan harga saham. Sehingga dalam hal ini, hipotesisnya adalah perubahan suku bunga berpengaruh negatif terhadap perubahan harga saham.

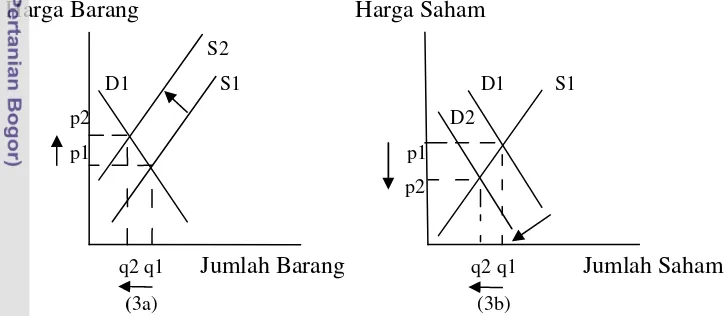

3.1.6. Pengaruh Perubahan Inflasi terhadap Peruhahan Harga Saham

maka dikhawatirkan hal ini dapat menurunkan tingkat keuntungan yang dapat diperoleh perusahaan.

Ketika inflasi terjadi maka biaya untuk memproduksi output menjadi lebih mahal sehingga dibutuhkan tambahan pendanaan pada sektor riil dalam jumlah yang lebih besar. Maka bagi investor yang memiliki jumlah dana yang tetap yang dialokasikan pada beberapa instrumen investasi seperti tabungan dan deposito, valas US dolar, saham dan sektor riil akan cenderung mempertimbangkan untuk memilih antara instrumen investasi seperti tabungan dan deposito, valas US dolar, saham dibandingkan dengan investasi pada sektor riil. Apabila diasumsikan bahwa perkiraan kenaikan harga input yang terjadi akan mendorong pada kenaikan tingkat pengembalian per satuan output terhadap investor maka investor akan cenderung untuk mengurangi dana selain investasi sektor riil di dalam portofolionya untuk kemudian dialokasikan dana tersebut pada sektor riil.

Harga Barang Harga Saham S2

D1 S1 D1 S1 p2 D2

p1 p1

p2

q2 q1 Jumlah Barang q2 q1 Jumlah Saham (3a) (3b)

Keterangan:

3a = Kenaikan Harga Barang dan Jasa akibat Kenaikan Biaya Produksi 3b = Penurunan Harga Saham akibat Penurunan Permintaan Saham

Gambar 3. Pengaruh Inflasi terhadap Perubahan Harga Saham Sumber: Putong (2003)

pengembalian per satuan output dari investasi sektor riil maka investor akan mengambil dana yang tersimpan dalam saham untuk dialokasikan pada investasi di sektor riil sebagai tambahan pendanaan di sektor riil.

Jika diasumsikan, tiap-tiap investor yang memiliki simpanan dana pada sektor riil dan saham di portofolionya mengambil keputusan investasi yang sama yakni mengambil dana dari saham untuk dialokasikan pada investasi di sektor riil sebagai tambahan pendanaan di sektor riil maka hal ini menyebabkan permintaan terhadap saham akan turun pada penawaran saham yang tetap. Pada gambar 3a, terlihat bahwa kenaikan harga barang dan jasa yang diakibatkan oleh kenaikan biaya produksi sehingga harga barang dan jasa naik dari P1 ke P2 menurunkan permintaan terhadap saham. Kurva permintaan saham bergeser ke kiri bawah pada kurva penawaran yang tetap dari D1 ke D2. Harga saham turun dari P1 ke P2 (Gambar 3b). Berdasarkan penjelasan tersebut adanya inflasi menyebabkan terjadinya penurunan harga saham. Sehingga dalam hal ini, hipotesisnya adalah perubahan inflasi berpengaruh negatif terhadap perubahan harga saham.

3.1.7. Pengaruh Perubahan Kurs US Dolar terhadap Perubahan Harga Saham

Setiap negara di dunia memiliki mata uangnya masing-masing. Dimana mata uang dari suatu negara tertentu dapat dipertukarkan dengan mata uang negara lain. Nilai tukar dari mata uang suatu negara terhadap mata uang negara lain ditentukan berdasarkan nilai kurs yang berlaku (Hadi 2004). Dimana kurs ini ditentukan oleh kekuatan dari mata uang negara tertentu terhadap mata uang negara lain. Mata uang jenis hard currency seperti mata uang US dolar, yen, euro memiliki nilai tukar yang lebih tinggi daripada jenis mata uang soft currency

seperti rupiah, ringgit, dll.

terhadap mata uang domestik dengan asumsi tidak terjadi perubahan pada nilai mata uang domestik tersebut.

Valuta asing US dolar merupakan valuta asing yang memiliki pengaruh besar terhadap perekonomian dunia (Berlianta 2006). Sehingga tiap kenaikan dari nilai valuta asing US dolar ini akan mempengaruhi pula pada perekonomian dunia. Kebutuhan pendanaan dalam transaksi internasional yang dilakukan dalam bentuk US dolar di tengah globalisasi menjadi semakin tinggi terutama disebabkan oleh tingginya harga barang dan jasa dunia.

Pada penawaran US dolar yang tetap, permintaan terhadap US dolar yang naik untuk membiayai kebutuhan pendanaan dalam transaksi internasional menyebabkan dibutuhkan pula jumlah rupiah dalam jumlah yang lebih banyak untuk kemudian dikonversikan kedalam US dolar. Permintaan terhadap US dolar menjadi naik dan penawaran terhadap rupiah juga ikut naik. Permintaan US dolar yang naik ini menggeser kurva permintaan terhadap US dolar dari D1 ke D2 sehingga kurs US dolar naik dari kurs 1 ke kurs 2 (Gambar 4a).

Kurs Rp/US dolar Harga Saham

D2 $ S1$ D2 S1 Kurs 2 D1$ D1

Kurs 1 p2

p1

q1 q2 Jumlah US dolar q1 q2 Jumlah Saham (4a) (4b)

Keterangan:

4a = Kenaikan Kurs US Dolar akibat Kenaikan Permintaan US Dolar 4b = Kenaikan Harga Saham akibat Kenaikan Permintaan Saham

Gambar 4. Pengaruh Perubahan Kurs US dolar terhadap Perubahan Harga

Saham

Sumber: Puspopranoto (2004)

mata uang Rupiah tetap atau tidak mengalami perubahan maka kurs US dolar terapresiasi dan nilai Rupiah terdepresiasi (Putong 2003). Bagi investor yang melihat kenaikan kurs US dolar yang terjadi dari kurs 1 ke kurs 2 akan menilai bahwa terdapat potensi keuntungan yang dapat terealisasi jika investor menjual US dolar yang dimilikinya. Dimana potensi keuntungan tersebut didapatkan dari selisih harga penjualan US dolar dengan harga pembelian US dolar. Sehingga hal ini akan mendorong investor untuk menjual US dolar yang dimilikinya untuk dikonversikan ke dalam bentuk rupiah. Dengan dikonversikannya US dolar ke dalam bentuk rupiah maka hal ini akan menambah jumlah rupiah yang dimiliki. Dimana kelebihan jumlah rupiah yang dimiliki tersebut kemudian diinvestasikan kembali ke dalam portofolionya ke dalam bentuk saham, tabungan dan deposito ataupun sektor riil.

Jika diasumsikan investor hanya akan menempatkan kelebihan rupiah yang dimilki tersebut pada satu instrumen investasi diantara beberapa instrumen investasi di dalam portofolionya maka saham akan cenderung menjadi pilihan dibandingkan dengan instrumen investasi lain. Transaksi pembelian dan penjualan saham cenderung lebih mudah dilakukan dibandingkan dengan instrumen investasi lain. Sehingga kemudian investor akan menempatkan kelebihan rupiah yang dimiliki untuk ditempatkan di saham.

3.1.8. Pengaruh Perubahan Fundamental Keuangan terhadap Perubahan Harga Saham

Analisis fundamental merupakan analisis yang digunakan untuk mencoba memprediksi harga saham di waktu yang akan datang dengan mengestimasi nilai faktor fundamental yang berpengaruh terhadap harga saham dengan menerapkan hubungan antara variabel pada fundamental keuangan dengan variabel harga saham. Dimana faktor fundamental keuangan seperti penjualan, biaya, laba bersih dan pertumbuhan, kebijakan dividen dan lain-lain penting untuk dianalisis bagi investor.

Hal ini dapat menentukan posisi relatif dari perusahaan yang menerbitkan saham dibandingkan pesaing serta perkiraan perkembangan fundamental keuangan ke depannya. Penilaian investor dalam memperkirakan kondisi fundamental keuangan perusahaan penerbit saham ke depan guna mengambil keputusan apakah akan membeli, menjual ataupun menyimpan saham dalam jangka waktu tertentu inilah yang kemudian menyebabkan terjadinya pergeseran pada kurva permintaan sehingga terjadinya perubahan harga saham.

Analisis fundamental keuangan didasarkan pada analisis keuangan yang tercermin pada rasio keuangan perusahaan yang terdiri dari lima rasio seperti rasio likuiditas, profitabilitas, pertumbuhan, solvabilitas dan pasar (Ang 1997, diacu dalam Wiwoho 2005). Rasio likuiditas antara lain rasio lancar, kas, dan quick ratio. Rasio profitabilitas antara lain rasio gross profit margin (GPM), net profit margin (NPM), return on asset (ROA), return on equity (ROE), payout ratio,

dividen yield. Rasio pertumbuhan seperti pertumbuhan penjualan, pertumbuhan laba bersih dan pertumbuhan EPS. Rasio solvabilitas diantaranya rasio debt to equity ratio (DER), debt to asset (DAR). Sementara rasio pasar yang perlu dianalisis antara lain rasio price earning per share (PER).

tinggi menandakan adanya manajemen yang buruk dalam hal pengelolaan sumber-sumber likuiditas.

Dalam melihat rasio lancar ini, faktor kondisi dan lingkungan perusahaan juga harus diperhatikan seperti rencana manajemen, sektor industri dan kondisi ekonomi makro secara umum. Jika rasio lancar lebih kecil dari satu berarti menandakan perusahaan memiliki modal kerja yang negatif dan sedang menghadapi krisis keuangan (Tambunan 2007). Hal ini perlu ditinjau bagi manajemen apakah telah terjadi krisis keuangan pada perusahaan.

Bagi investor, kebutuhan informasi mengenai keadaan rasio lancar perusahaan penerbit saham akan berguna untuk mengetahui bagaimana perusahaan mengelola modal kerjanya. Dimana dengan modal kerja yang dikelola dengan baik akan mempengaruhi terhadap aktivitas perusahaan. Terutama apabila perusahaan masih memiliki kelebihan aktiva lancarnya setelah memenuhi kewajiban lancarnya, dapat menginvestasikan kembali dana tersebut untuk membayar dividen atau untuk investasi yang bisa menghasilkan tingkat keuntungan yang lebih. Sehingga investor juga dapat memperkirakan potensi tingkat keuntungan perusahaan yang mungkin terjadi dari investasi kelebihan aktiva lancar ini. Pada gilirannya hal ini akan mempengaruhi kecenderungan investor untuk memilih saham ini dan harga saham dapat bergerak naik.

Rasio profitabilitas, jenis rasio lain yang perlu diketahui oleh investor digunakan untuk mengetahui seberapa efisienkah kinerja perusahaan dan seberapa besarkah kemampuan perusahaan dalam menghasilkan keuntungannya. Rasio seperti rasio GPM, NPM, ROA, ROE sering menjadi perhatian investor dalam melihat rasio ini. Rasio GPM digunakan untuk mengetahui keuntungan kotor perusahaan dari setiap barang yang dijual. Jadi setiap satu rupiah dari barang yang yang terjual, perusahaan memperoleh keuntungan kotor sebesar X rupiah. Rasio ini juga dapat digunakan untuk mengetahui seberapa efektifkah perusahaan dalam memanfaatkan sumber daya material yang dimilikinya untuk menghasilkan penjualan (Tambunan 2007).

nilai penjualannya untuk menghasilkan laba bersih setelah pajak. Nilai ROA berguna untuk mengetahui kemampuan perusahaan dalam menghasilkan keuntungan dari setiap satu rupiah aset yang digunakan dan dapat diketahui pula apakah perusahaan cukup efisien dalam memanfaatkan aktiva yang dimilikinya. Sementara rasio ROE bertujuan untuk mengetahui besarnya kembalian yang dapat diberikan oleh perusahaan untuk setiap satu rupiah modal pemilik.

GPM, NPM, ROA dan ROE yang semakin meningkat menggambarkan kinerja perusahaan yang semakin membaik dengan semakin meningkatnya laba kotor dan laba bersih perusahaan. Bagi investor, dengan semakin meningkatnya laba bersih perusahaan maka semakin besar potensi pembagian dividen yang dapat diterima oleh pemegang saham. Semakin besar potensi tingkat keuntungan tersebut maka akan cenderung mendorong investor untuk membeli saham pada perusahaan emiten tersebut. Permintaan terhadap saham akan semakin meningkat pada gilirannya akan cenderung meningkatkan harga saham tersebut ke depannya.

Investor juga akan tertarik pada perusahaan yang cenderung mengalami pertumbuhan ke depannya seperti penjualan, laba bersih, earning per share (EPS) dan dividen yang terus tumbuh. Adanya pertumbuhan dari keempat fundamental keuangan tersebut akan mempengaruhi terhadap kecenderungan potensi tingkat pengembalian bagi investor yang juga akan meningkat yang pada gilirannya mendorong investor untuk menempatkan dananya pada saham yang diterbitkan oleh perusahaan tersebut. Implikasinya bagi saham yakni dengan meningkatnya permintaan sementara penawaran terhadap saham tetap maka akan menggeser kurva permintaan sehingga harga saham akan naik.