BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pasar Modal

Pasar modal adalah sarana pertemuan antara pihak yang memiliki kelebihan dan dengan pihak yang membutuhkan dana dengan cara memperjual belikan sekuritas. Dengan demikian, pasar modal juga bisa diartikan pasar untuk memperjual-belikan sekuritas yang umurnya lebih dari satu tahun, seperti saham dan obligasi. Sedangkan tempat berlangsung kegiatan jual beli sekuritas adalah bursa efek. Di dalam pasar modal, pelaku pasar modal akan berinteraksi dengan sistem jual-beli instrumen yang diperjual-belikan. Jual-beli ini terjadi akibat adanya adanya kelebihan dana ataupun modal dari investornya dengan keinginan mendapatkan nilai tambah dari proses tersebut.

Di Indonesia tempat terdapat satu bursa efek, yaitu Bursa Efek Indonesia. Sejak tahun 2007, Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) bergabung dan berubah nama menjadi Bursa Efek Indonesai (Tandelilin, 2010:26).

Dalam kegiatan di pasar modal, terdapat pelaku-pelaku di pasar modal diantaranya yaitu emiten, underwritter, broker atau pialang (Fahmi, 2012:89). 1. Emiten merupakan perusahan yang terlibat dalam menjual sahamnya di pasar

modal.

2. Underwritter atau penjamin, yaitu pihak yang menjamin perusahaan tersebut dala menjual sahamnya di pasar modal.

3. Broker atau pialang, yaitu perantara antara si penjual (emiten) dengan si pembeli (investor). Jadi, fungsi broker dalam hal ini bertugas memberikan informasi kepada investor mengenai emiten serta melakukan penjualan efek kepada investor di pasar modal.

Produk-produk pasar modal dapat dijadikan sebagai salah satu investasi yang menarik kepada para pemodal atau investor hal ini di karenakan dapat memberi tingkat hasil dan tingkat likuiditas yang tinggi yang dapat diperjual-belikan setiap saat, sehingga investor dapat dengan mudah melakukan penjualan

asset apabila memerlukan dana yang segera sifatnya.

Menurut Sunariyah (2011: 12), jenis-jenis pasar modal tersebut beberapa macam, yaitu:

1. Pasar Perdana (Primary Market)

2. Pasar Sekunder (Secondary Market)

Pasar sekunder didifinisikan sebagai saham setelah melewati masa penawaran pada pasar perdana. Jadi, pasar sekunder dimana saham dan sekuritas lain diperjualbelikan secara luas, setelah melalui masa penjualan di pasar perdana. Harga saham di pasar sekunder ditentukan oleh permintaan dan penawaran antara pembeli dan penjual.

3. Pasar Ketiga (Third Market)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain diluar bursa (over the counter market). Bursa pararel merupakan suatu sistem perdagangan efek yang terorganisir di luar bursa efek resmi, dalam bentuk pasar sekunder yang diatur dan dilaksanakan oleh Perserikatan Perdagangan Uang dan Efek dengan diawasi dan dibina oleh Badan Pengawas Pasar Modal.

4. Pasar Keempat (Fourth Market)

Pasar keempat merupakan bwntuk perdagangan efek antar pemodal dengan kata lain tanpa melalui perantara efek.

2.1.2 Saham

Menurut Indiarto (2009:85) saham merupakan surat bukti bahwa kepemilikan aset-aset yang menerbitkan saham dengan memilik saham perusahaan, maka investor akan smempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan. Saham merupakan salah satu jenis sekuritas yang cukup populer diperjualbelikan di pasar modal.

Sedangkan menurut Sjahrial (2012:19) saham adalah surat berharga yang dikeluarkan oleh sebuah perusahanyang berbentuk perseroan terbatas atau yang disebut dengan emiten. Saham menyatakan bahwa pemilik saham tersebut juga pemilik/pemegang saham perusahaan.

Menurut Fahmi (2012:81), jenis saham dibagi menjadi 2 (dua) yaitu saham biasa (common stock) dan saham istimewa (preferred stock).

1. Saham Biasa (Common Stock)

Merupakan surat berharga dimana pemegangnya memiliki hak mengikuti Rapat Umum Pemegang Saham (RUPS) dan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB), serta berhak untuk menentukan membeli right issue

(penjualan saham terbatas) atau tidak, dan memperoleh keuntungan berupa dividen di akhir tahun.

Saham Biasa dibagi menjadi beberapa jenis, yaitu:

b. Growth stock, saham-saham yang diharapkan memberikan pertumbuhan laba yang lebih tinggi dibandingkan dengan rata-rata saham lain.

c. Defensive stock (saham-saham defensif), saham yang cenderung stabil meskipun dalam keadaan perekonomian yang labil atau tidak menentu, contohnya saham food and beverage.

d. Cyclical Stock, saham yang nilainya cenderung naik pesat saat keadaan ekonomi bik, dan turun secara cepat saat keadaan ekonomi buruk.

e. Seasonal stock, saham perusahaan yang penjualannya bervariasi karena musiman. Contohnya saat musim liburan mainan anak-anak memiliki penjualan yang tinggi.

f. Speculative stock, saham yang kondisinya memiliki tingkat spekulasi yang tinggi, namun kemungkinan tingkat pengembaliannya rendah.

2. Saham istimewa (Preffered Stock)

Merupakan surat berharga dimana pemegangnya akan memperoleh pendapatan tetap dalam bentuk deviden yang diterima setiap kuartal (tiga bulan).

2.1.3 Harga Saham

terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut memiliki klaim (hak tagih) atas pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS)

Menurut Rusdin (2008: 66), “harga saham ditentukan menurut hukum permintaan dan penawaran atau kekuatan tawar-menawar di bursa. Makin banyak orang membeli, maka harga saham tersebut cenderung naik. Sebaliknya, makin banyak orang ingin menjual saham tersebut, maka saham tersebut kaan bergerak turun.”

Ada beberapa kondisi dan situasi yang menentukan harga suatu saham mengalami fluktuasi (Fahmi, 2012:87), yaitu:

1. Kondisi makro dan mikro ekonomi

2. Kebijakan perusahaan dalam memutuskan untuk ekspansi (perluasan usaha), seperti membuka kantor cabang (brand office), kantor cabang pembantu (sub

brand office), baik dibuka domestic maupun luar negeri, 3. Pergantian direksi secara tiba-tiba.

4. Adanya direksi atau pihak perusahaan yang terlibat tindak pidana dan kasusnya sudah masuk ke pengadilan.

5. Kinerja perusahaan yang mengalami penurunan dalam setiap waktunya, 6. Risiko sistematis, yaitu bentuk risiko yang terjadi secara menyeluruh dan

telah ikut menyebabkan perusahaan ikut terlibat.

Menurut Darmadji dan Fakhrudin (2012:149), bahwa dalam melakukan analasis harga saham, terdapat dua pendekatan yang sering digunakan, yaitu: 1. Analisis Fundamental

Analisis fundamental dangat berhubungan dengan kondisi keuangan perusahan. Analisis fundamental merupakan salah satu cara melakukan penilaian saham dengan mempelajari atau mengamati berbagai indikator terkait kondisi makro ekonomi dan kondisi industri suatu perusahaan, termasuk berbagai indikator keuangan dan manajemen perusahaan”. Dengan demikian, analasis fundamental merupakan analisis yang berbasis pada berbagai riil untuk mengevaluasi atau memproyeksi nilai suatu saham.

2. Analisis Teknikal

Analisis teknikal merupakan cara menganalisis saham berdasarkan observasi pergerakan saham di masa lalu. Menurut Darmadji dan Fakrudin (2012:160), “analisis teknikal salah satu metode yang digunakan untuk menilai saham, dimana dengan metode ini para analisis melakukan evaluasi saham berbasis pada data-data statistik dari aktivitas perdagangan saham, seperti harga saham dan volume transaksi”.

2.1.4 Manfaat dan Risiko Investasi Saham

1. Dividen

Dividen adalah pembagian keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan. Dividen yang diberikan setelah mendapat persetujuan dari pemegang saham dalam rapat umum pemegang saham (RUPS). Dividen yang dibagikan perusahaan (emiten) dapat berupa dividen tunai, artinya kepada setiap pemegang saham diberikan dividen berupa bunga tunai dalam jumlah rupiah tertentu untuk setiap saham atau dapat pual berupa dividen saham (stock dividend) yang berarti kepada setiap pemegang saham diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki seorang investor akan bertambah dengan adanya pembagian dividen saham tersebut.

2. Capital gain

Capital Gain merupakan selisih antara harga beli dan harga jual. Capital Gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

Sedangkan beberapa kerugian/resiko yang ditanggung investor dengan membeli atau memiliki saham menurut Syahyunan (2015:20), yaitu:

1. Capital Loss

Capital Loss yaitu kerugian dari hasil jual beli saham, berupa selisih antara nilai jual yang lebih rendah daripada nilai beli saham.

3. Kerugian karena perusahaan dilikuidasi, namun nilai likuidasi yang dibagikan lebih rendah dari harga beli saham.

4. Saham dikeluarkan dari bursa (desliting) karena memiliki kinerja buruk, misalnya dalam kurun waktu tertentu saham tersebut tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan dividen secara berturut-turut selama beberapa tahun, dan berbagai kondisi lainnya sesuai Peraturan Efek di Bursa.

5. Saham dihentikan sementara perdagangannya (di-suspend) oleh otoritas Bursa Efek yang menyebabkan investor tidak dapat menjual sahamnya hingga suspensi tersebut dicabut. Suspensi biasanya berlangsung dalam waktu singkat, misalnya satu sesi perdagangan, dua sesi perdagangan, namun dapat pula berlangsung dalam kurun waktu beberapa hari perdagangan. Hal tersebut dilakukan otoritas bursa jika suatu saham mengalami lonjakan harga yang luar biasa, suatu perusahaan dipailitkan oleh kreditornya, atau berbagai kondisi lain yang mengharuskan otoritas bursa menghentikan perdagangan saham tersebut untuk sementara sampai perusahaan yang bersangkutan memberikan konfiarmasi atsu kejelasan informasi lainnya, hingga informasi yang belum jelas tersebut tidak menjadi ajang spekulasi.

2.1.5 Laporan Keuangan

1. Jenis jenis Laporan Keuangan a. Neraca

b. Laporan laba Rugi

Laporan Laba-Rugi (Income Statement) merupakan laporan yang merangkum pendapatan dan beban perusahaan selama satu periode akuntasi, biasanya satu kuartal atau satu tahun (Brigham dan Houston, 2010:87).

Menurut Syahyunan (2013:25) laporan keuangan adalah produk dari manajemen dalam rangka mempertanggung-jawabkan (stewadship) penggunaan sumber daya dan sumber dana yang dipercayakan kepadanya. Secara umum laporan ini menyediakan informasi tentang posisi keuangan pada saat tertentu, kinerja dana arus kas dalam suatu periode yang ditunjukkan bagi pengguna laporan keuangan di luar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan dengan perusahaan. Sebagai sumber informasi, laporan keuangan harus disajikan secara wajar, transparan, mudah dipahami, dan dapat diperbandingkan dengan tahun sebelumnya ataupun antar perusahaan sejenis.

Menurut Syahyunan (2013:26) dalam Standar Akuntansi Keuangan (SAK) Terdapat jenis laporan keuangan utama 3 (tiga), yaitu:

1. Neraca

2. Laporan Laba Rugi

Laporan laba rugi adalah ringkasan mengenai pendapatan dan beban (biaya) serta laba atau rugi yang diperoleh perusahaan selama periode tertentu. Perusahaan dapat mengklasifikan pendapatan dan beban atas sifat atau fungsi dalam perusahaan. Berdasarkan sifat, berarti pendapatan dan beban dinamai dengan peruntukkan, misalnya pengeluaran untuk bahan baku dinamakan beban bahan baku, untuk gaji dan upah dinamakan beban pegawai dan seterusnya. Sedangkan fungsi pokok perusahaan biasanya terdiri dari fungsi produksi, beban penelitian dan pengembangan, beban pemasaran serta beban administrasi dan umum.

3. Laporan Arus Kas

Laporan arus kas menggambarkan kemampuan perusahaan dalam menghasilkan kas dan setara kas dan kebutuhan perusahaan dalam memanfaatkan dana tersebut, yang diklasifikasikan sebagai aktivitas operasi, investasi, dan pendanaan.

2.1.6 Return on Equity (ROE)

Menurut Sudana (2011:22) return on equity adalah kemampuan perusahaan untuk menghasilkan laba setelah pajak dengan menggunakan modal sendiri yang dimiliki perusahaan. Rasio ini penting bagi pihak pemegang saham untuk mengetahui efektifitas dan efesiensi pengelolaan modal sendiri yang dilakukan oleh pihak manajemen perusahaan.

pemegang saham biasa. Rasio ini mengukur tingkat pengembalian dari bisnis atas modal sendiri atau seluruh modal yang ada. Return on Equity merupakan salah satu indikator yang digunakan pemegang saham untuk mengukur keberhasilan bisnis yang dijalani. Menurut Brigham & Houston (2010:149) ROE dapat dirumuskan sebagai berikut: Menghitung Return on Equity digunakan rumus sebagai berikut:

2.1.7 Return on Assets (ROA)

Menurut Brigham dan Houston (2010:148) mengatakan bahwa Return on Assets adalah rasio laba bersih terhadap total aset mengukur pengembalian atas total aset. Menurut Hanafi (2008:42) menyatakan rasio Return on Assets adalah mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset yang tertentu.

Menurut Rivai et al. (2013:490) Return on Assets menunjukkan kemampuan dalam mengelola aset yang menghasilkan laba sebelum pajak.

Return on Assets dihitung dengan rumus sebagai berikut:

2.1.8 Debt to Equity Ratio (DER)

Menurut Harahap (2010:303) menyatakan bahwa Debt to Equity Ratio

rasio leverage. Debt to Equity Ratio dirumuskan sebagai berikut (Harahap, 2010: 303):

Rasio ini mengukur seberapa besar harga saham yang ada dipasar dibandingkan dengan nilai buku sahamnya. Semakin tinggi rasio ini menunjukkan perusahaan semakin dipercaya, artinya nilai perusahaan menjadi lebih tinggi.

2.1.9 Price to Book Value (PBV)

Menurut Tryfino (2009 :9) Price to Book Value (PBV) adalah perhitungan atau perbandingan antara market value dengan book value suatu saham. Rasio ini berfungsi untuk melengkapi analisis book value. Jika pada analisis book value, investor hanya mengetahui kapasitas per lembar dari nilai saham, pada rasio PBV investor dapat mengetahui langsung sudah berapa kali market value suatu saham dihargai dari book value-nya.

2.1.10 Price Earning Ratio (PER)

Menurut Sudana (2013:23) rasio ini mengukur bagaimana investor menilai prospek pertumbuhan perusahaan di masa yang akan datang, dan tercermin pada harga saham yang bersedia dibayar investor untuk setiap rupiah laba yang diperoleh perusahaan. Semakin tinggi rasio ini menunjukkan bahwa investor mempunyai harapan yang baik tentang perkembangan perusahaan yang akan datang, sehingga untuk pendapatan per saham tertentu, investor bersedia membayar dengan harga yang mahal.

Rumus untuk menghitung Price Earning Ratio (PER) suatu saham adalah membagi harga saham perusahaan terhadap earning per lembar saham. Secara matematis,rumus untuk menghitung PER adalah sebagai berikut (Tandelilin, 2010:320):

2.1.11 Earning per Share (EPS)

kemampuan perusahaan menghasilkan laba bersih per lembar merupakan indikator fundamental keuangan perusahaan, yang seringkali dipakai sebagai acuan untuk mengambil keputusan investasi dalam saham. Menurut Fahmi (2013:52) rumus yang digunakan untuk menghitung Earnings Per Share (EPS) adalah sebagai berikut:

Kemampuan sebuah perusahaan dalam menghasilkan laba bersih dalam per lembar saham merupakan indikator fundamental keuangan perusahaan yang nantinya menjadi acuan para investor dalam memilih saham. Oleh karena itu, penilaian yang akurat dan cermat bisa meminimalkan resiko sekaligus membatu investor dalam meraih keuntungan.

2.2 Penelitian Terdahulu

Adapun beberapa penelitian terdahulu yang relevan dengan penelitian ini antara lain adalah sebagai berikut:

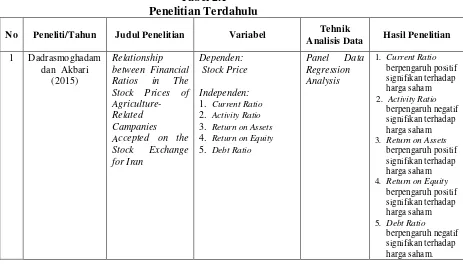

1. Dadrasmoghadam dan Akbari (2015) dengan judul penelitian “Relationship between Financial Ratios in The Stock Prices of Agriculture-Related

Campanies Accepted on the Stock Exchange for Iran”. Hasil penelitiannya menunjukkan bahwa Current Ratio, Return on Assets, dan Return on Equity

berpengaruh positif signifikan terhadap harga saham sedangkan Activity Ratio

2. Idawati dan Wahyudi (2015) dengan judul penelitian “Effect of Earning per Share and Return on Assets against Share Price on Coal Mining Company

Listed in Indonesia Stock Exchange”. Hasil penelitiannya menunjukkan bahwa Earning per Share dan Return on Assets berpengaruh positif signifikan terhadap harga saham.

3. Dewi dan Suaryana (2013) meneliti dengan judul “Pengaruh Earning per Share, Debt to Equity Ratio, Price Book Value terhadap harga saham”. Dalam penelitian ini menggunakan analisis regresi linier berganda, dan variabel dependen dalam penelitian ini adalah harga saham sedangkan variabel independen penelitian ini earning per share, debt to equity ratio, price book value. Menurut hasil penelitian menyatakan bahwa earning per share dan

price book value berpengaruh signifikan positif terhadap harga saham semntara debt to equity ratio berpengaruh siginifikan negatif terhadap harga saham.

4. Ratih, et. al. (2013) meneliti dengan judul “Pengaruh Earning per Share,

terhadap harga saham sedangkan debt to equity ratio berpengaruh negatif terhadap harga saham.

5. Ramdhani (2013) meneliti dengan judul “Pengaruh Return on Assets dan

Debt to Equity Ratio terhadap harga saham pada Institusi Finansial di Bursa Efek Indonesia”. Dalam penelitian yang dilakukan terdapat variabel dependen yaitu harga saham, sedangkan variabel independen yaitu return on assets dan

debt to equity ratio, untuk menganalsis data menggunakan regresi linier. Menurut hasil penelitian dinyatakan bahwa return on assets tidak berpengaruh terhadap harga saham, begitu juga dengan debt to equity ratio

yang tidak memiliki pengaruh terhadap harga saham.

6. Viandita, et al. (2013) meneliti dengan judul “Pengaruh Debt Ratio, Price Earning Ratio, Earning per Share, dan Size terhadap harga saham (Studi pada perusahaan industri yang terdaftar di Bursa Efek Indonesia)” (2013). Dalam penelitian yang dilakukan ini variabel dependen dalam peneitian ini adalah harga saham, sedangkan untuk variabel independen adalah debt ratio, price earning ratio, earning per share, dan size untuk menganalsis data penelitian digunakan analisis statistik regresi linier berganda. Menurut hasil penelitian dinyatakan bahwa debt ratio, price earning ratio, earning per share, size

berpengaruh signifikan terhadap harga saham.

8. Hadianto (2008) meneliti dengan judul “Pengaruh Earning per Share, Price Earning Ratio terhadap harga saham sektor Perdagangan Besar dan Ritel periode 2000-2005 di Bursa Efek Indonesia”. Dalam penelitian yang dilakukan terdapat variabel dependen yaitu harga saham sedangkan untuk variabel independen earning per share, dan price earning ratio, untuk menganalisis data yaitu regresi datapanel. Menurut hasil penelitian dinyatakan bahwa Earning per Share berpengaruh positif terhadap harga saham dan Price Earning Ratio juga berpengaruh positif terhadap harga saham apabila diuji secara simultan maka Earning per Share dan Price Earning Ratio berpengaruh secara simultan terhadap harga saham. Lebih jelas beberapa penelitian terdahulu dapat dilihat pada Tabel 2.1 berikut:

Tabel 2.1 Penelitian Terdahulu

No Peneliti/Tahun Judul Penelitian Variabel Tehnik

Analisis Data Hasil Penelitian

1 Dadrasmoghadam dan Akbari

(2015)

Relationship between Financial Ratios in The Stock Prices of

Agriculture-Related Campanies

Lanjutan Tabel 2.1

No Peneliti/Tahun Judul Penelitian Variabel Tehnik

Analisis Data Hasil Penelitian

2 Idawati dan Wahyudi

(2015)

Effect of Earning per Share and Return on Assets against Share

Pengaruh Earning per Share, Debt to Equity Ratio, dan Price Book Value terhadap harga saham

Dependen: Harga Saham

Independen:

1. Earning per Share

2. Debt to Equity

Ratio

3. Price Book Value

Regresi Linier 3. Price Book Value

berpengaruh

signifikan dan positif terhadap harga saham 4 Ratih, et al

(2013)

Pengaruh Earning Per Share, Price Earning Ratio, Debt to Equity Ratio, Return on Equity terhadap harga saham pada sektor

pertambangan yang terdaftar di Bursa Efek

1. Earning per Share 2. Price Earning Ratio 3. Debt to Equity ratio 4. Return on Equity

Regresi linier berganda

1. EPS berpengaruh signifikan dan positif terhadap harga saham 2. PER berpengaruh

Lanjutan Tabel 2.1

No Peneliti/Tahun Judul Penelitian Variabel Tehnik

Analisis Data Hasil Penelitian

5 Ramdhani

(2013)

Pengaruh Return on Assets dan Debt to 1. Return on Assets.

2. Debt to Equtiy

Pengaruh Debt Rato,Price Earning Ratio, Earning per Share, Size terhadap harga saham (studi pada perusahaan Industri yang terdaftar di Bursa Efek Indonesia)

2. Price Earning

Ratio

3. Earning per Share

Regresi Linier

2. Price Earning

ratio berpengaruh signifikan

The Performance of Stock and the Over berpengaruh signifikan 2000-2005 di Bursa Efek Indonesia

Dependen: Harga Saham

Indepeden:

1. Earning per Share

2. Price Earning

Ratio

2. Price Earning

2.3 Kerangka Konseptual

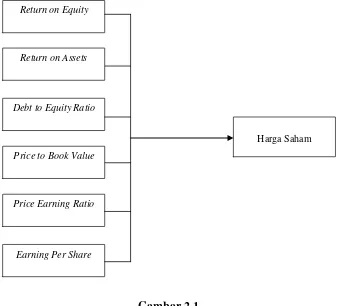

Penelitian ini dilakukan untuk melihat bagaimana pengaruh return on equity, return on assets, debt to equity ratio, price to book value, price earning

ratio, dan earning per share terhadap harga saham. Dalam investasi saham di pasar modal unsur penting perlu diperhatikan adalah risiko dari hasil. Sehingga diperlukan kemampuan untuk menganalisis saham saham yang mana memberikan keuntungan dan juga resiko yang besar (Silaen, 2010:9). Menurut Tandelilin (2010: 240) rasio profitabilitas yang digunakan adalah return on equity dan komponen lainnya yang digunakan untuk menganalisis saham adalah earning per share.

Return on Assets merupakan salah satu rasio profitabilitas untuk mengkur kemampuan perusahaan dalam menghasilkan laba dari sejumlah aset yang dimiliki. Semakin besar ROA mencerminkan semakin efisiennya perusahaan dalam mengelola aset sehingga mampu memperoleh laba seperti dikemukakan oleh Menurut Brigham dan Houston (2010:148) mengatakan bahwa Return on Assets adalah rasio laba bersih terhadap total aset mengukur pengembalian atas total aset.

Fahmi (2012:87) menyatakan bahwa kondisi dan situasi yang menentukan harga suatu saham mengalami fluktuasi disebabkan oleh beberapa faktor salah satunya adalah Kinerja perusahaan yang mengalami penurunan dalam setiap waktunya. Dengan demikian, ROA sebagai salah satu rasio yang mengukur kinerja perusahaan dari sisi profitabilitas akan berdampak pada peningkatan maupun penurunan pada harga saham.

Menurut Weston dan Copeland (2010:238) menyatakan bahwa rasio

leverage (leverage ratios) mengukur tingkat sejauh mana aktiva perusahaan telah dibiayai oleh penggunaan hutang. Debt to Eqiuty Ratio (DER) merupakan salah satu alat analisis dari rasio Leverage yang mengukur tingkat kemampuan perusahaan perusahaan untuk membayar hutang perusahaan dengan menggunakan ekuitas yang dimiliki perusahaan. Semakin tinggi DER yang dimiliki perusahaan semakin besar pula tingkat risiko yang harus dipertanggungjawabkan perusahaan.

perusahaan sebagai sebuah perusahaan yang terus tumbuh. Perusahaan yang dipandang baik oleh investor yaitu perusahaan dengan laba dan arus kas yang aman, hal itu dapat dicerminkan melalui Price to Book Value. Dengan demikian, semakin tinggi nilai PBV mencerminkan tingginya nilai perusahaan dimata investor sehingga semakin tinggi nilai perusahaan yang diukur dengan PBV akan berdampak pada tinggi rendahnya permintaan saham perusahaan yang akhirnya mempengaruhi pergerakan harga saham.

Price Earning Ratio (PER) menunjukkan hubungan antara harga pasar saham biasa dengan Earning Per Share (EPS). Semakin tinggi PER menunjukkan bahwa perusahaan memliki pertumbuhan keuangan yang baik dan biasanya semakin tinggi PER semakin banyak diminati oleh investor . Price Earing Ratio (PER) terlalu tinggi, mendindentifikasi bahwa harga pasar saham perusahaan tersebut mahal. (Murhadi, 2013:65) hal ini sejalan dengan penelitian yang dilakukan oleh Hasil penelitian Stela (2009) menunjukkan bahwa PER berpengaruh positif signifikan terhadap harga pasar saham, hal ini sama dengan hasil penelitian Poernamawatie (2008) yang menunjukkan bahwa PER secara signifikan mempunyai pengaruh terhadap return saham.

dilihat bahwa semakin tinggi nilai EPS maka investor menganggap prospek perusahaan sangat baik untuk kedepannya.

Berdasarkan uraian tersebut, maka kerangka konseptual penelitian digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Berdasarkan uraian teoritis dan kerangka konseptual, maka dapat disusun hipotesis penelitian sebagai berikut:

1. Return on Equity berpengaruh terhadap harga saham pada perusahaan sub sektor otomotif yang terdaftar di Bursaa Efek Indonesia.

Return on Equity

Debt to Equity Ratio

Price Earning Ratio

Earning Per Share

Harga Saham Return on Assets

2. Return on Assets berpengaruh terhadap harga saham pada perusahaan sub sektor otomotif yang terdaftar di Bursaa Efek Indonesia

3. Debt to Equity Ratio berpengaruh terhadap harga saham pada perusahaan manufaktur sub sektor otomotif yang terdaftar di Bursa Efek Indonesia.

4. Price to Book Value berpengaruh terhadap harga saham pada perusahaan manufaktur sub sektor otomotif yang terrdaftar di Bursa Efek Indonesia

5. Price Earnings Ratio berpengaruh terhadap harga saham pada perusahaan manufaktur sub sektor otomotif yang terrdaftar di Bursa Efek Indonesia. 6. Earning Per Share berpengaruh terhadap harga saham pada perusahaan