BAB 2

LANDASAN TEORI

2.1 Teori Umum

2.1.1 Pengertian Sistem

Berdasarkan pengertian dari Mcleod dan Schell ( 2004, p9), sistem adalah sekelompok elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan.

Menurut O’Brien (2005, p29),bahwa sistem merupakan sekelompok komponen yang saling berhubungan, bekerja sama untuk mencapai tujuan bersama dengan menerima input serta menghasilkan output dalam proses transformasi yang teratur.

Jadi dapat disimpulkan bahwa sistem adalah kumpulan dari berbagai elemen yang saling berinteraksi, untuk menghasilkan sesuatu demi mencapai tujuan bersama.

2.1.2 Pengertian Informasi

Berdasarkan pengertian dari Hall (2001, p14), informasi bukanlah sekedar fakta yang diproses dalam suatu laporan formal. Informasi memungkinkan para pemakainya melakukan menyelesaikan konflik, mengurangi ketidakpastian dan melakukan pengambilan keputusan.

Mengacu pada pendapat O’Brien (2005, p38), informasi merupakan data yang telah diubah menjadi konteks yang berarti dan berguna bagi pemakai akhir tertentu.

Sedangkan menurut Romney dan Steinbart (2006,p4), informasi adalah data yang diatur dan diproses untuk memberikan arti kepada pengguna.

Jadi dapat disimpulkan bahwa informasi adalah sekumpulan data yang diolah sehingga mengalami perubahan menjadi suatu bentuk yang berarti dan bermanfaat bagi para penggunanya, terutama dalam proses pengambilan keputusan.

2.1.2.1 Karakteristik Informasi

Menurut Hall (2001,p17), tanpa memperhatikan bentuk fisiknya, informasi yang berguna memiliki karakteristik seperti berikut :

a. Akurat

Informasi harus bebas dari kesalahan yang sifatnya meterial. Namun demikian, materialitas merupakan suatu konsep yang sulit dikualifikasi karena materialitas tidak memiliki nilai yang absolute; ia merupakan konsep masalah spesifik. Ini berarti bahwa dalam beberapa kasus, informasi harus akurat dan sempurna.

b. Relevan

Isi sebuah laporan atau dokumen harus melayani suatu tujuan. Dengan demikian laporan ini dapat mendukung manajer atau petugas administrasi.

c. Tepat waktu

Informasi harus tidak lebih tua dari periode waktu yang mendukungnya.

d. Lengkap

Tidak boleh ada bagian informasi yang esensial bagi pengambilan keputusan atau pelaksanaan tugas yang hilang.

2.1.3 Pengertian Sistem Informasi

Menurut Hall (2000, p7), “ The Information system is the set of formal procedures by which data are collected, processed into information and distributed to users”. Sistem informasi adalah kumpulan prosedur formal dimana data dikumpulkan,diproses menjadi informasi dan didistribusikan ke pengguna.

Menurut O’Brien (2003, p7), “Information system can be organized combination of people,hardware,software,communications networks, and data resources that collects, transforms, and disseminates information in an organizations.” Sistem informasi dapat merupakan kombinasi dari orang perangkat keras, perangkat lunak, jaringan komunikasi, dan sumber daya data yang mengumpulkan,mengubah, dan menyebarkan informasi dalam sebuah organisasi.

Jadi dapat disimpulkan, sistem informasi adalah seperangkat komponen yang saling berinteraksi dan berfungsi untuk megolah data menjadi informasi yang berguna dalam rangka pencapaian tujuan.

2.1.4 Pengertian Sistem Informasi Akuntansi

Menurut Bodnan dan Hopwood (2001:1)Sistem Informasi Akuntansi adalah kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang untuk merubah data ekonomi menjadi informasi yang berguna. Informasi ini kemudian dikomunikasikan kepada beragam pengambilan keputusan.

Menurut Jones dan Rama (2003, p5), ” a subsystem of MIS that provides accounting and financial information, as well as other information obtained in the routined transactions. An AIS tracks a wide range of information about sales order, sales in unit and dollars, cash collection, purchase orders, goods receive and payments, wages and hours worked." Subsistem MIS yang menyediakan informasi akuntansi dan keuangan, serta informasi lainnya yang diperoleh dalam transaksi rutin. SIA melacak berbagai informasi tentang pesanan penjualan, penjualan dalam unit dan dolar, koleksi uang tunai, pesanan pembelian, dan penerimaan barang dan pembayaran, upah dan jam kerja.

Menurut Wilkinson et al. (2001, p7), “ Accounting information system is a unified structure within an entitiy, such as business firm, that employs physical resources and other components to transform economic data into accounting information, with the purpose of satisfying the information needs of variety of user." Sistem informasi Akuntansi adalah struktur bersatu dalam sebuah entitas, seperti perusahaan bisnis, bahwa mempekerjakan sumber daya fisik dan komponen lainnya untuk mengubah data ekonomi menjadi informasi akuntansi, dengan tujuan memenuhi kebutuhan informasi dari berbagai pengguna.

Dapat disimpulkan bahwa sistem informasi akuntansi adalah kumpulan sumber daya seperti manusia dan peralatan untuk menyediakan infomasi yang berguna bagi setiap pihak baik internal maupun eksternal.

2.1.5 Pengertian Perancangan Sistem

Menurut Pendapat Mulyadi (2001, p51), perancangan sistem adalah menerjemahkan kebutuhan pemakaian informasi ke dalam alternatif dan rancangan sistem yang diajukan kepada pemakai informasi untuk dipertimbangkan.

Menurut McLeod berkata (2001, p192), perancangan sistem informasi adalah penentuan proses dan data yang diperlukan oleh sistem baru.

Jadi dapat disimpulkan bahwa perancangan sistem merupakan penentuan proses dan data yang diperlukan oleh sistem baru untuk menerjemahkan kebutuhan pemakai informasi ke dalam alternatif dan rancangan sistem informasi yang diajukan kepada pemakai informasi untuk dipertimbangkan.

2.1.6 Analisis dan Perancangan Sistem Informasi Berorientasi Objek

2.1.6.1 Pengertian Object Oriented Analysis Diagram System (OOAD)

Diambil dari Marakas (2006, p2), dapat dijelaskan bahwa Object Oriented Analysis Diagram ( OOAD ) adalah penjabaran dari object-object atau konsep-konsep yang ada di dalam problem domain,

dan lalu pencarian solusi berdasarkan logika dari pandangan objek-objek.

Jadi dapat disimpulkan bahwa OOAD adalah salah satu metode pemecahan masalah dengan menggunakan objek di dalam suatu problem domain.

2.1.6.2 Unified Modeling Language (UML)

Menurut Jones dan Rama (2008, p78), UML adalah suatu bahasa yang digunakan untuk menentukan, memvisualisasikan, membangun, dan mendokumentasikan suatu sistem informasi. UML dikembangkan sebagai suatu alat untuk analisis dan design berorientasi objek oleh Grady Booch, Jim Rumbaugh, dan Ivan Joacobson.

2.1.7 Pengertian Proses Bisnis

Mengutip pernyataan Jones dan Rama (2006, p18), proses bisnis adalah suatu rangkaian dari aktivitas yang dilakukan oleh suatu bisnis untuk memperoleh, memproduksi, dan menjual barang dan jasa.

Jadi dapat disimpulkan bahwa proses bisnis adalah suatu rangkaian dari aktivitas-aktivitas yang dilakukan oleh suatu bisnis untuk memperoleh, memproduksi, dan menjual barang atau jasa.

Proses bisnis dapat digambarkan dengan menggunakan :

a) Rich Picture

Dilihat dari bukunya, Mattiasen menjelaskan bahwa (2000, p6) Rich Piture merupakan suatu gambar yang tidak formal, yang tidak mampu mempresentasikan gambaran yang tidak dimengerti dari sebuah situasi.

Jadi dapat disimpulkan bahwa Rich Piture merupakan gambaran umum mengenai suatu kondisi, untuk memperjelas bagaimana kondisi tersebut berlangsung.

b) Event Table

Dirujuk dari Jones dan Rama (2006, p18), event adalah aktivitas yang terjadi pada titik waktu tertentu.

Jadi dapat disimpulkan bahwa event table merupakan suatu kumpulan aktivitas dan tanggung jawab atas jalannya bisnis pada waktu titik tertentu.

c) WorkFlow Table

Mengacu pendapat Jones dan Rama (2006,p73), workflow table merupakan suatu table yang terbagi menjadi dua kolom table yang mengidentifikasikan para aktor dan aktivitas yang dilakukan dalam suatu proses.

Berdasarkan definisi di atas maka dapat disimpulkan bahwa workflow table adalah sebuah tabel dengan dua kolom yang menunjukkan hubungan antara aktor dan aktivitas dalam suatu proses.

2.1.8 Pengertian Use Case Diagram

Mengutip pernyataan dari Writen, Bentley dan Ditman pada bukunya (2004, p655) use case diagram merupakan penggambaran interaksi antara sistem dan sistem external serta user. Dengan kata lain, menjelaskan siapa yang akan menggunakan sistem dan bagaimana user akan berinteraksi dengan sistem. Use Case Narrative digunakan dalam menjelaskan secara tertulis uraian dari tiap langkah interaksi.

Dikutip dari Jones dan Rama (2006, p267), daftar use case yang terjadi di dalam suatu aplikasi yang menunjukkan actor yang bertanggung jawab setiap use case.

Berdasarkan definisi diatas, maka dapat disimpulkan bahwa use case diagram adalah salah satu diagram dalam UML, yang terdiri dari actor dan use case yang menunjukkan hubungan atau interaksi antara user dan sistem, serta melihat fungsi sistem dari pandangan pengguna sistem.

2.1.9 Pengertian Actor

Diambil dari bukunya, Roff menyatakan (2003, p21), actor digunakan untuk menampilkan sesuatu yang menggunakan sistem.

Menurut pendapat Jones dan Rama (2003, p321), actor bisa berupa orang, komputer atau sistem lain.

Berdasarkan pengertian diatas, maka dapat disimpulkan bahwa actor adalah orang atau sistem eksternal dan internal yang berinteraksi secara langsung di dalam sebuah sistem.

2.1.10 Pengertian Activity Diagram

Diambil dari pernyataan Written, Bentley, dan Ditman pada bukunya (2004, p428), activity diagram merupakan sebuah diagram yang menggambarkan secara grafis aliran proses bisnis, langkah-langkah sebuah use case atau langkah prilaku.

Menurut Jones dan Rama (2006, p60), activity diagram adalah aktivitas diagram yang memainkan peran dari sebuah peta dalam pemahaman proses bisnis dengan memperlihatkan urutan aktivitas proses tersebut.

Menurut Jones dan Rama (2006, p61), activity diagram dibagi menjadi dua yaitu :

1) Overview Activity Diagram (OAD)

Menurut Jones dan Rama (2006, p61), Overview Activity Diagram memperlihatkan secara garis besar gambaran dari suatu proses bisnis dengan cara mendokumentasikan event-event yang penting, urutan kejadian dalam event, dan arus informasi antar event.

Jadi dengan demikian dapat disimpulkan bahwa Overview Activity Diagram merupakan suatu diagram yang digunakan untuk menggambarkan suatu sistem yang berjalan agar mudah untuk dimengerti oleh user.

2) Detailed Activity Diagram (DAD)

Menurut Jones dan Rama (2006, p61), Detailed Activity Diagram memberikan gambaran secara detail dari suatu aktifitas yang terjadi dengan suatu atau lebih event yang terdapat pada overview diagram.

Jadi dengan demikian dapat disimpulkan bahwa, Detailed Activity Diagram adalah sebuah diagram yang menggambarkan suatu kondisi dengan lebih detail. Sehingga kita dapat mengidentifikasi setiap urutan atau langkah-langkah yang terjadi didalam kinerja sistem.

2.1.11 Pengertian Database

Diambil dari pernyataan O’Brien (2005, p698), Database adalah kumpulan terpadu dari elemen data logis yang saling berhubungan. Database mengkonsolidasikan banyak catatan yang sebelumnya disimpan dalam file terpisah agar kelompok data yang sama banyak menyediakan aplikasi.

Jones dan Rama berpendapat (2003, p168), bahwa database adalah sekumpulan dari data yang berkaitan.

Berdasarkan pengertian diatas, maka dapat disimpulkan bahwa database adalah kumpulan data yang berupa file-file yang saling berhubungan.

Menurut Connoly dan Begg (2002, p281), perancangan database terbagi menjadi 3 (tiga) tahapan utama yaitu :

1. Conceptual Database Design.

Conceptual database design adalah proses pembangunan model dari informasi yang digunakan diperusahaan, tidak tergantung dipertimbangan fisik. Conceptual database design merupakan tahapan perancangan database dan menciptakan model data konseptual dari bagian perusahaan yang akan dibuat database-nya. Model data dibuat dengan menggunakan dokumen dan spesifikasi pemakai.

2. Logical Database Design.

Logical database design adalah proses pembangunan model informasi yang digunakan perusahaan berdasarkan spesifikasi model data, tapi tidak tergantung pada database management system tertentu dan pertimbangan fisiknya. Pada tahapan ini model data konseptual yang dibangun pada tahap sebelumnya diperhalus dan dipetakan pada model data logical.

3. Physical Database Design.

Physical Database Design merupakan proses pembuatan deskripsi dari suatu implementasi basis data pada secondary storage. Tujuan utama dari physical database design adalah untuk mendeskripsikan bagaimana perancangan bermaksud untuk diimplementasikan secara fisik dari logical dataset design.

Berdasarkan pengertian di atas, maka dapat disimpulkan bahwa database adalah kumpulan data yang berupa file-file yang saling berhubungan satu sama lain.

Ada beberapa jenis dari relational key, yaitu:

1. Relational key adalah kolom yang terdapat dalam sebuah tabel

2. Tuple adalah sebuah baris atau record dalam sebuah tabel

a) Super Key is an attribute, or set of atribut, that uniqely identifies a tuple within a relation

b) Candidate Key is a superkey such that no proper subset ia a superkey within the relation

c) Composite key is a candidate key that consist of two or more attributes

d) Primary key is the candidate key that is selected to identify tuples uniqely within the relation

e) Foreign key is an attribute, or set of atribut, within one relation that mathches the candidate key of some (possibly the same) relation

Berdasarkan pengertian di atas, maka dapat disimpulkan bahwa database adalah kumpulan data yang berupa file-file yang saling berhubungan satu sama lain.

2.1.12 Pengertian Query

Jones dan Rama mengungkapkan (2003, p241), query adalah permintaan untuk informasi dari sebuah database.

Dirunjuk dari Hartanto (2003, p5), query adalah permintaan data berupa bahasa bisnis, untuk mengelolah data dalam tabel-tabel menjadi satu informasi yang bisa dimengerti.

Manfaat yang dimiliki query adalah sebagai berikut : a) Menampilkan data-data tertentu pada suatu tabel.

b) Menampilkan data dari dua tabel atau lebih dengan syarat antara tabel tersebut harus memiliki field yang saling berhubung.

c) Dapat melakukan operasi perhitungan.

Jadi dapat disimpulkan bahwa query adalah tabel-tabel yang dikumpulkan dan digunakan sebagai satu informasi yang bisa dimengerti untuk menjawab pertanyaan bisnis dan kemudian disajikan pada form dan report.

2.1.13 Pengertian Formulir

Menurut Mulyadi di dalam bukunya (2001, p75), formulir adalah secarik kertas yang memiliki ruang untuk diisi. Formulir tersebut berisi informasi yang telah dicetak, misalnya nomor urut dan nama formulir. Formulir juga sering disebut sebagai dokumen.

Manfaat formulir menurut Mulyadi di dalam bukunya (2001, p78) adalah sebagai berikut :

1) Menempatkan tanggung jawab timbulnya transaksi bisnis perusahaan.

2) Merekam data transaksi bisnis perusahaan.

3) Mengurangi kemungkinan kesalahan dengan cara menyatakan semua kejadian dalam bentuk tulisan.

4) Menyampaikan informasi pokok dari orang satu ke orang yang lain di dalam organisasi yang sama atau ke organisasi lain.

Menurut Pernyataan Jones dan Rama di dalam bukunya (2003, p315), sebuah sistem yang user-friendly tidak mengharuskan user untuk tahu dimana data pemesanan disimpan dan melihat record dari data dalam tiga atau empat tabel. Langkah dalam menginput data ini menempatkan informasi dari multiple tabel dan menuliskannya pada multiple tabel dapat dikombinasikan pada sebuah single form. Form ini melihatkan sebuah interface yang mudah digunakan oleh end-user.

Sekali user memasukkan data ke dalam form, database management system secara otomatis menyimpan data dalam tabel yang tepat.

Formulir digunakan untuk memasukkan data ke dalam tabel. Menurut Jones dan Rama (2003, p316), ada tiga hubungan antara formulir dengan tabel yang mungkin terjadi, yaitu :

a) Satu formulir untuk mencatat data dalam satu tabel.

c) Dua formulir untuk mencatat data dalam satu tabel.

Jones dan Rama menyatakan (2003, p317), berdasrkan Entry form-nya formulir dibagi menjadi tiga yaitu :

a) Single – Record Entry Form

Adalah sebuah entry form yang hanya menampilkan satu record. Formulir ini digunakan untuk menambah, menghapus, atau memodifikasi data pada tabel.

b) Tabular Entry Form

Adalah sebuah entry form yang digunakan untuk mencatat sebuah batch dari event-event. Berbentuk spreadsheet seperti design untuk memasukkan multiple record dalam sebuah single tabel.

c) Multi Tabel Entry Form

Entry form digunakan untuk menambahkan data lebih dari satu tabel.

Jadi dapat disimpulkan bahwa formulir adalah tempat untuk memasukkan data-data tertentu kemudian dijadikan informasi yang berguna, formulir dapat berupa secarik kertas yang memiliki ruang untuk diisi dan bisa juga berupa tampilan layar.

2.1.14 Pengertian Laporan

Jones dan Rama mengungkapkan (2003, p256), kebanyakan reports memiliki sebuah report header, page header, page footer, dan report footer.

Menurut Jones dan Rama (2003, p57) report memiliki layout sebagai berikut :

1) Label Boxes dan Text Boxes

Label boxes berfungsi untuk menampilkan teks dan tidak berpengaruh oleh data pada tabel. Text boxes berfungsi untuk menampilkan data yang berasal dari tabel. Informasi yang ditampilkan dalam text box tergantung dari isi dari tabel yang mendasarinya.

2) Grouping Attribute

Grouping attribute berfungsi untuk mengelompokan report, misalnya suatu report akan menampilkan informasi tentang suatu produk maka data-data yang terkait dengan produk dikelompokan berdasarkan produk.

3) Group Header

Group header digunakan untuk menampilkan informasi yang umum pada group tersebut.

4) Group Detail

Group detail digunakan untuk menampilkan informasi yang berhubungan dengan grup tersebut.

5) Group Footer

Group footer dapat digunakan untuk memberikan informasi yang berguna pada grouped report. Group footer seringkali digunakan untuk

Jadi dapat disimpulkan bahwa laporan adalah sebuah presentasi dari data yang telah diformat dan diorganisasikan untuk menampilkan ringkasan informasi grup tersebut.

2.2 Teori Khusus

2.2.1 Pengertian Penggajian

Berdasarkan peryataan Warren at al (2005 ,p . 552), dalam akuntansi istilah gaji diartikan sebagai jumlah total yang dibayarkan kepada karyawan atas jasa-jasa yang mereka berikan selama satu periode tertentu.

Diambil dari tulisan Horngren at al. (2002,p. 430), gaji merupakan pendapatan yang jumlahnya diperhitungkan pertahun, perbulan, perminggu, atau perhari.

Menurut Kamus Bahasa Indonesia (2009,p.263), gaji ialah upah kerja yang dibayar di waktu yang ditetapkan; balas jasa yang diterima pekerja-pekerja dalam bentuk uang berdasarkan waktu tertentu.

Berarti dapat disimpulkan bahwa gaji adalah suatu timbal balik yang dapat dikatakan sebagai pendapatan, yang diperoleh dari hasil kerja suatu individu dalam jangka waktu tertentu.

2.2.2 Pengertian Jurnal

Menurut Mulyadi di dalam bukunya (2001, p107). Jenis jurnal yang biasanya terdapat dalam perusahaan yang relative besar adalah sebagai berikut :

1. Jurnal penjualan

Jurnal penjualan digunakan untuk mencatat transaksi penjualan, baik penjualan kredit maupun penjualan tunai.

2. Jurnal pembelian

Jurnal pembelian digunakan untuk mencatat transaksi pembelian kredit. Transaksi pembelian tunai dicatat dalam jurnal pengeluaran kas.

3. Jurnal penerimaan kas

Jurnal penerimaan kas digunakan untuk mencatat transaksi penerimaan kas. Sumber pokok penerimaan kas perusahaan umumnya dari penjualan tunai dan penerimaan piutang.

4. Jurnal pengeluaran kas

Jurnal pengeluaran kas digunakan untuk mencatat transaksi pengeluaran kas.

5. Jurnal umum

Jurnal umum digunakan untuk mencatat transaksi selain yang dicatat dalam jurnal khusus. Jika perusahaan hanya menyelenggarakan 2 jurnal khusus : jurnal kas dan jurnal penjualan, maka jurnal umum digunakan untuk

mencatat transaksi selain penerimaan dan pengeluaran kas serta transaksi pen jualan.

2.2.3 Pengertian Sistem Pengendalian Internal

Menurut Mulyadi et al (2001, p163), ” sistem pengendalian internal meliputi struktur organisasi, metode dan ukuran- ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebjakan menajemen.

Berdasarkan pendapat Romney dan Steinbart (2009,p 162), pengendalian internal adalah sebuah proses yang diterapkan oleh dewan direksi, manajemen dan orang-orang yang berada di bawah dukungan mereka untuk menyediakan dasar-dasar yang relevan bahwa tujuan dari pengendalian bisa terwujud.

Jadi dapat disimpulkan bahwa pengendalian internal adalah kebijakan ataupun instruksi yang ditetapkan sebagai suatu panduan dalam mengendalikan seluruh kegiatan demi mencapai demi mencapai tujuan organisasi dengan cara yang efektif.

2.2.4 Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam pencatatan gaji dan upah menurut Mulyadi ( p382 ) adalah sebagai berikut :

1. Jurnal Umum.

Jurnal Umum : Dalam pencatatan gaji dan upah ini jurnal umum digunakan untuk mencatat distribusi biaya tenaga kerja kedalam setiap departemen dalam perusahaan.

2. Kartu harga pokok produk.

Kartu Harga Pokok Produk : Catatan ini digunakan untuk mencatat upah tenaga kerja langsung yang dikeluarkan untuk pesanan tertentu.

3. Kartu biaya.

Kartu Biaya : Catatan ini digunakan untuk mencatat biaya tenaga kerja tidak langsung dan biaya tenaga kerja nonproduksi setiap departemen dalam perusahaan. Sumber informasi untuk pencatatan dalam kartu biaya ini adalah bukti memorial. Kartu biaya dapat menggunakan formulir rekening dengan debit lebar (wide debit ledger).

4. Kartu penghasilan karyawan.

Kartu Penghasilan Karyawan : Catatan ini digunakan untuk mencatat penghasilan dan berbagai potongannya yang diterima oleh setiap karyawan. Informasi dalam kartu penghasilan ini dipakai sebagai dasar perhitungan PPh Pasal 21 yang menjadi beban setiap karyawan. Disamping itu, kartu penghasilan karyawan ini digunakan sebagai tanda terima gaji dan upah karyawan dengan ditandatanganinya kartu tersebut oleh karyawan yang bersangkutan. Dengan tanda tangan pada kartu penghasilan karyawan ini setiap karyawan hanya mengetahui gaji atau

upahnya sendiri, sehingga rahasia penghasilan karyawan tertentu tidak diketahui oleh karyawan yang lain.

2.2.5 Fungsi yang Terkait

Fungsi yang terkait dalam sistem akuntansi penggajian dan pengupahan menurut Mulyadi (2001, p382 ) adalah sebagai berikut :

1. Fungsi kepegawaian

Fungsi ini bertanggung jawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan tarif gaji dan upah karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan, dan pemberhentian karyawan.

2. Fungsi pencatatan waktu

Fungsi ini bertanggung jawab untuk menyelenggarakan catatan waktu hadir bagi semua karyawan perusahaan.

3. Fungsi pembuatan daftar gaji dan upah

Fungsi ini bertanggung jawab untuk membuat daftar gaji dan upah yang berisi penghasilan brutto yang menjadi hak dan berbagai potongan yang menjadi beban setiap karyawan selama jangka waktu pembayaran gaji dan upah.

4. Fungsi akuntansi

Fungsi akuntansi bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji dan upah karyawan(misalnya utang gaji dan upah karyawan, utang pajak, utang dana pensiun).

a) Bagian utang

Bagian ini berfungsi untuk mencatat utang dalam sistem akuntansi penggajian dan pengupahan yang bertanggung jawab untuk memproses pembayaran gaji dan upah seperti yang tercantum dalam daftar gaji dan upah. Bagian ini menerbitkan bukti kas keluar yang memberi otorisasi kepada fungsi pembayaran gaji dan upah untuk membayar gaji dan upah kepada karyawan seperti yang tercantum dalam daftar gaji dan upah tersebut.

b) Bagian Kartu Biaya

Bagian ini memegang fungsi akuntansi biaya yang dalam sistem akuntansi penggajian dan pengupahan bertanggung jawab untuk mencatat distribusi biaya ke dalam kartu harga pokok produk dan kartu biaya berdasarkan rekap daftar gaji dan kartu jam kerja.

c) Bagian Jurnal

Bagian ini memegang fungsi pencatat jurnal yang bertanggung jawab untuk mencatat biaya gaji dan upah dalam jurnal umum.

5. Fungsi Keuangan

Fungsi ini bertanggung jawab untuk mengisi cek guna pembayaran gaji dan upah menguangkan cek tersebut ke bank. Uang tunai tersebut dimasukan ke dalam amplop gaji dan upah karyawan, untuk kemudian dibagikan kepada karyawan yang berhak.

2.2.6 Pajak Penghasilan Pasal 21

2.2.6.1 Pengertian Pajak Penghasilan Pasal 21

Berdasarkan UU RI No.36 tentang pajak penghasilan, ketentuan pasal 21 ayat 1 sampai dengan ayat 5, dan ayat 8 diubah, serta ayat 5 dan 6 disisipkan 1 ayat, yakni ayat 5a sehingga pasal 21 berbunyi sebagai berikut :

1. Pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa atau kegiatan dengan nama atau berbentuk apapun diterima atau diperoleh dengan wajib pajak orang pribadi dalam negeri wajib dilakukan bagi :

a) Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dilakukan oleh pegawai atau bukan pegawai.

b) Bendaharawan pemerintah yang membayar gaji, upah, honorarium, tunjangan dan pembayaran lain sehubungan dengan pekerjaan, jasa atau kegiatan.

c) Dana pensiun atau badan lain yang membayarkan uang pensiun dan pembayaran lain dengan nama apapun dalam rangka pensiun.

d) Badan pembayaran honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa termasuk jasa tenaga ahli yang melakukan pekerjaan bebas.

e) Penyelanggara kegiatan melakukan pembayaran sehubungan dengan pelaksanaan suatu kegiatan.

2. Tidak termasuk sebagai pemberi kerja yang wajib melakukan potongan pajak sebagai mana dimaksud ayat 1 huruf a adalah badan perwakilan Negara Asing dan Organisasi–organisasi Internasional.

3. Penghasilan pegawai tetap atau pensiun yang dipotong pajak untuk setiap bulan adalah sebagai penghasilan bruto setelah dikurangi dengan biaya jabatan atau pensiun yang besarnya ditetapkan dengan peraturan Menteri Keuangan, iuran pensiun dan penghasilan tidak kena pajak.

4. Tarif pemotongan atas penghasilan sebagai mana dimaksud dengan ayat 1 adalah tarif pajak sebagai mana dimaksud dalam pasal 17 ayat 1 kecuali ditetapkan lain dengan peraturan pemerintah.

4a. Besarnya tarif yang dimaksud pada ayat 5 yang diterapkan Wajib pajak yang tidak memiliki nomor pokok wajib pajak lebih tinggi 20% dari tarif yang diterapkan terhadap wajib pajak yang dapat menunjukan Nomor Pokok Wajib Pajak.

5. Dihapus

6. Dihapus

7. Ketentuan mengenai petunjuk pelaksanaan pemotongan pajak atas penghasilan sehungan dengan pekerjaan, jasa atau kegiatan diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

2.2.6.2 Penghasilan yang Dipotong Pph Pasal 21

Penghasilan yang dikenakan pemotongan PPh Pasal 21 yaitu sebagai berikut ini:

1. Penghasilan yang diterima atau diperoleh oleh pegawai atau penerima pensiun secara teratur berupa gaji, uang pensiun, bulanan, honorarium (termasuk honorarium anggota dewan komisaris atau anggota dewan pengawas ) premi uang bulanan, uang lembur, uang sokongan, uang lembur, uang ganti rugi, tunjangan istri, tunjangan anak, tunjangan pajak, tunjangan iuran pensiun, tunjangan pendidikan anak, beasiswa, premi asuransi, yang dibayar pemberi kerja dan penghasilan teratur lainnya dengan nama apapun.

2. Penghasilan yang diterima atau diperoleh oleh pegawai, penerima pensiun atau mantan pegawai secara tidak teratur berupa jasa produksi, tantiem gratifikasi, tunjangan cuti, tunjangan hari raya, tunjangan tahun baru, bonus, premi tahunan, dan penghasilan sejenis lainnya yang sifatnya tidak tetap.

3. Upah harian, upah mingguan, upah satuan, upah borongan yang diterima atau diperoleh pegawai tidak tetap atau diterima tenaga kerja lepas, serta uang saku harian atau mingguan yang diterima peserta pendidikan, pelatihan atau pemagangan yang merupakan calon pegawai.

4. Uang tebusan pensiun, uang tabungan hari tua atau jaminan hari tua, uang pesangon dan pembayaran lain sejenis sehubungan dengan pemutusan hubungan kerja.

5. Honorarium, uang saku, hadiah, penghargaan dengan nama dan dalam bentuk apa pun, kondisi, beasiswa dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan, jasa dan kegiatan yang dilakukan oleh wajib pajak yang dilakukan orang pribadi dalam negeri.

6. Gaji, gaji kehormatan, tunjangan–tunjangan lain yang terkait dengan gaji dan honorarium dan imbalan yang bersifat tidak tetap yang diterima oleh pejabat negara, pegawai negeri sipil serta uang pensiun dan tunjangan-tunjangan lainnya yang sifatnya terkait dengan uang pensiun yang diterima oleh pensiunan termasuk janda, atau duda, atau anak-anak nya.

2.2.6.3 Penghasilan Tidak Kena Pajak

Untuk menghitungnya besarnya penghasilan kena pajak dari wajib pajak orang pribadi dalam negeri, penghasilan netto-nya dikurangi dengan jumlah penghasilan tidak kena pajak.

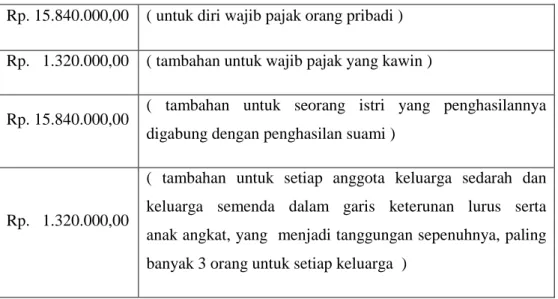

Disamping untuk dirinya, kepada wajib pajak yang sudah kawin diberikan tambahan penghasilan tidak kena pajak. Penghasilan tidak kena pajak pertahun sesuai dengan pasal 7 ayat 1UU RI No.36 tahun 2008 diberikan paling sedikit sebesar :

Tabel 2.1 Penghasilan Tidak Kena Pajak

Penerapan ketentuan sebagaimana dimaksud pada ayat 1 ditentukan oleh keadaan pada awal tahun pajak atau awal bagian tahun pajak.

Rp. 15.840.000,00 ( untuk diri wajib pajak orang pribadi ) Rp. 1.320.000,00 ( tambahan untuk wajib pajak yang kawin )

Rp. 15.840.000,00 ( tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami )

Rp. 1.320.000,00

( tambahan untuk setiap anggota keluarga sedarah dan

keluarga semenda dalam garis keterunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling

2.2.6.4 Tarif Pajak Penghasilan

Sesuai pasal 17 ayat 1 huruf a undang-undang nomor 36 tentang pajak penghasilan, besarnya tarif pajak yang ditetapkan atas penghasilan kena pajak bagi wajib pajak orang pribadi dalam negeri disajikan dalam tabel sebagai berikut :

Lapisan penghasilan kena pajak Tarif Pajak

0 - Rp.50.000.000,00 5%

Diatas Rp. 50.000.000,00 - 250.000.000 15% Diatas Rp. 250.000.000,00 - 500.000.000 25% Diatas Rp. 500.000.000,00 30% Tabel 2.2 Tarif Pajak Penghasilan

2.2.6.5 Contoh Menghitung Pph 21

Firma Utami karyawati dengan status menikah tapi belum memiliki anak bekerja pada PT Unggul Farmindo. Firma Utami menerima gaji Rp 3.000.000 sebulan. PT Unggul Farmindo mengikuti program pensiun dan jamsostek. Perusahaan membayar iuran pensiun kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, sebesar Rp. 40.000 sebulan.

Firma Utami juga membayar iuran pensiun sebesar Rp. 30.000 sebulan, disamping itu perusahaan membayarkan iuran Jaminan Hari Tua karyawannya setiap bulan sebesar 3,70% dari gaji, sedangkan

Firma Utami membayar iuran Jaminan Hari Tua setiap bulan sebesar 2,00% dari gaji. Berdasarkan surat keterangan Pemda tempat Firma Utami bertempat tinggal diketahui bahwa suami Firma Utami tidak mempunyai penghasilan apa pun. Premi Jaminan Kecelakaan Kerja dan Jaminan Kematian dibayarkan oleh pemberi kerja dengan jumlah masing-masing sebesar 1,00% dan 0,30% dari gaji.

Gaji sebulan Rp 3.000.000

Premi Jaminan Kecelakaan Kerja Rp 30.000 Premi Jaminan Kematian Rp 9.000 Jumlah Penghasilan Bruto Rp 3.039.000 Pengurangan :

Biaya Jabatan

5% x Rp 3.039.000 Rp 151.950 2. Iuran Pensiun Rp 30.000 3. Iuran Jaminan Hari Tua Rp 60.000

Jumlah Pengurangan Rp 241.950

Penghasilan Neto Sebulan Rp 2.787.050 Penghasilan Neto Setahun

[2x1.825.200] Rp 33.564.600

PTKP

- Diri WP Sendiri

- Status Kawin Rp 1.320.000

Jumlah PTKP Rp 17.160.000

Penghasilan Kena Pajak Setahun Rp 16.404.600

Pembulatan Rp 16.404.000

PPh Pasal 21 setahun 5%x Rp 16.404.000

Rp 820.200

PPh Pasal 21 Sebulan Rp 68.350 Tabel 2. 3 Contoh Perhitungan Pajak