BAB II

TINJAUAN PUSTAKA

2.1. Pasar Modal

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan

pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Dengan

demikian, pasar modal juga bisa diartikan sebagai pasar untuk memperjualbelikan

sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan

obligasi. Sedangkan tempat dimana terjadinya jual beli sekuritas disebut dengan

bursa efek. Oleh karena itu, bursa efek merupakan arti dari pasar modal secara

fisik. Untuk kasus di Indonesia terdapat dua bursa efek yaitu Bursa Efek Jakarta

(BEJ) dan Bursa Efek Surabaya (BES).(Eduardus Tandelilin:2001)

Meskipun aktivitas sehari-hari pasar modal adalah jual beli surat-surat

berharga atau efek jangka panjang, tujuan utama penyelenggaraan pasar modal

adalah memupuk sumber pembiayaan, baik bagi pemerintah maupun bagi dunia

usaha untuk kegiatan yang bersifat produktif.(E.A Koetin:1997)

2.1.1. Mekanisme Perdagangan di Pasar Modal

Mekanisme perdagangan yang terjadi di pasar modal yaitu yang terjadi pasar

perdana dan di pasar sekunder.(Eduardus Tandelilin:2001)

1. Pasar perdana

Pasar perdana terjadi pada saat perusahaan emiten menjual sekuritasnya kepada

perdana, perusahaan emiten sebelumnya akan mengeluarkan informasi

mengenai perusahaan secara detail (disebut juga prospektus). Dalam menjual

sekuritasnya, perusahaan umumnya menggunakan jasa profesional dan

lembaga pendukung pasar modal, untuk membantu menyiapkan berbagai

dokumen serta persyaratan yang diperlukan untuk go-public. Di Indonesia

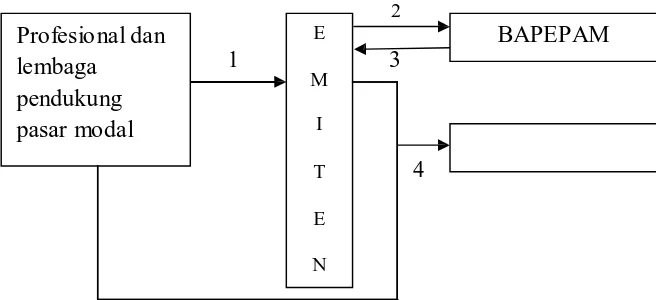

proses penawaran umum di pasar perdana bisa digambarkan, seperti:

Profesional dan

2

E BAPEPAM

lembaga 1 3

M

pendukung

pasar modal I

T 4

E

N

Gambar 2.1. Proses Penawaran Umum di Pasar Perdana

Keterangan:

1. Profesional dan lembaga pendukung pasar modal membantu emiten

menyiapkan penawaran umum.

2. Emiten menyerahkan pernyataan pendaftaran kepada BAPEPAM.

3. Pernyataan pendaftaran dinyatakan efektif oleh BAPEPAM.

4. Emiten beserta profesional dan lembaga pendukung melakukan penawaran

umum di pasar perdana.

2. Pasar Sekunder

sekunder. Dengan adanya pasar sekunder, investor dapat melakukan

perdagangan sekuritas untuk mendapatkan keuntungan. Oleh karena itu, pasar

sekunder memberikan likuiditas kepada investor, bukan kepada perusahaan

seperti dalam pasar perdana. Pasar sekunder biasanya dimanfaatkan untuk

perdagangan saham biasa, saham preferen, obligasi, waran maupun sekuritas

derivatif (opsi dan futures). Sedangkan untuk kasus di Indonesia, sekuritas

yang umumnya diperdagangkan di pasar sekunder adalah saham biasa, saham

preferen, obligasi, obligasi konversi, waran, bukti right dan reksa dana.

Perdagangan di pasar sekunder dapat dilakukan di dua jenis pasar, yaitu pasar

lelang atau pasar negoisasi.

2.1.2. Instrumen Pasar Modal

Beberapa sekuritas yang umumnya diperdagangkan di pasar modal anatara lain

adalah saham, obligasi, reksa dana dan instrumen derivatif. Maing-masing

sekuritas tersebut memberikan return dan risiko yang berbeda-beda.(Eduardus

Tandelilin:2001)

1. Saham : merupakan bukti bahwa kepemilikan atas aset-aset perusahaan yang

menerbitkan saham. Dengan memiliki saham suatu perusahaan, maka investor

akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah

dikurangi dengan pembayaran semua kewajiban perusahaan. Saham

merupakan salah satu jenis sekuritas yang cukup populer diperjualbelikan di

2. Obligasi : merupakan sekuritas yang memberikan pendapatan dalam jumlah

tetap kepada pemiliknya. Pada saat membeli obligasi, investor sudah dapat

mengetahui dengan pasti berapa pembayaran bunga yang akan diperolehnya

secara periodik dan berapa pembayaran kembali nilai par (par value) pada saat

jatuh tempo. Meskipun demikian, obligasi bukan tanpa resiko, karena bisa saja

obligasi tersebut tidak terbayar kembali akibat kegagalan penerbitnya dalam

memenuhi kewajibannya.

3. Reksa dana : adalah sertifikat yang menjelaskan bahwa pemiliknya menitipkan

sejumlah dana kepada perusahaan reksa dana, untuk digunakan sebagai modal

berinvestasi baik di pasar modal maupun di pasar uang. Perusahaan reksa dana

akan menghimpun dana dari investor untuk kemudian diinvestasikan dalam

bentuk portofolio yang dibentuk oleh manajer investasi. Dengan demikian,

investor dapat membentuk portofolio secara tidak langsung melalui manajer

investasi.

4. Instrumen derivatif (opsi dan futures) : merupakan sekuritas yang nilainya

merupakan turunan dari suatu sekuritas lain, sehingga nilai instrumen derivatif

sangat tergantung dari harga sekuritas lain yang ditetapkan sebagai patokan.

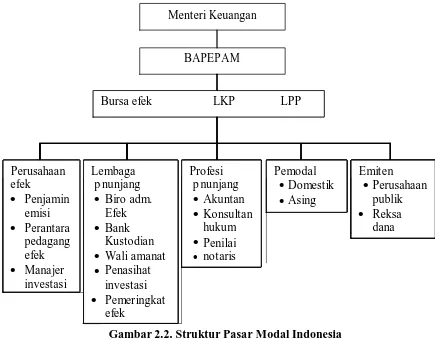

2.1.3. Organisasi Pasar Modal Indonesia

Struktur pasar modal Indonesia diatur oleh Undang-Undang No.8 tahun 1995

tentang pasar modal. Di dalam undang-undang tersebut dijelaskan bahwa

kebijakan di bidang pasar modal ditetapkan oleh Menteri Keuangan. Sedangkan

Pemodal BAPEPAM. Secara umum struktur pasar modal Indonesia seperti yang terlihat

dalam gambar berikut. Gambar tersebut menunjukkan pelaku-pelaku pasar yang

mempengaruhi perkembangan pasar modal Indonesia, selain menteri keuangan

dan BAPEPAM. (Eduardus Tandelilin:2001)

Menteri Keuangan

BAPEPAM

Bursa efek LKP LPP

Perusahaan Lembaga Profesi Pemodal Emiten

ef

Gambar 2.2. Struktur Pasar Modal Indonesia

Sumber: cetak biru pasar modal Indonesia

2.2. Saham

Saham adalah surat berharga yang menunjukkan adanya kepemilikan seseorang

atau badan hukum terhadap perusahaan penerbit saham. Misalnya seseorang

memiliki saham Perusahaan X adalah merupakan bukti bahwa orang tersebut turut

Tujuan seseorang untuk melakukan investasi terhadap saham perusahaan

go-public, pada umumnya semata-mata hanya mengharapkan keuntungan dari

pembagian dividen dan kapital gain. Dividen adalah keuntungan bersih setelah

dikurangi pajak yang diberikan perusahaan penerbit saham kepada para pemegang

saham, sedangkan kapital gain merupakan keuntungan yang diperoleh para

investor di pasar modal dari selisih antara harga beli dan harga jual (harga

jual>harga beli). Hanya untuk kasus-kasus tertentu saja seseorang investor

membeli saham perusahaan go-public untuk tujuan dapat aktif atau menguasai

manajemen perusahaan. (Simatupang Mangasa:2010)

2.2.1. Karakteristik Saham

Karakteristik saham adalah karakteristik saham perusahaan go-public dimana

saham perusahaan tersebut ditransaksikan di bursa efek dengan karakteristik

sebagai berikut: Setiap saham yang diperdagangkan di pasar modal memiliki 3

jenis nilai yang melekat pada suatu saham perusahaan go-public. Nilai dari saham

tersebut perlu dipahami investor karena sangat akan membantu para investor

dalam mempertimbangkan melakukan investasi saham di pasar modal.

(Simatupang Mangasa:2010). Adapun nilai dari saham tersebut yaitu:

1. Nilai Nominal (Nilai Pari)

Nilai nominal saham adalah nilai yang tertera di dalam saham, yang diperoleh

dari hasil pembagian total modal perusahaan terhadap jumlah saham yang

beredar. Nilai nominal digunakan lebih kepada kepentingan akuntansi dan

digunakan untuk menentukan besarnya modal disetor penuh dalam neraca.

Sehingga besar kecilnya nilai nominal sangat tergantung dari besarnya modal

disetor perusahaan dan jumlah saham yang diterbitkan

2. Nilai Wajar Saham

Nilai wajar saham adalah nilai yang diberikan oleh para investor atau analis

pasar modal terhadap setiap saham yang diperdagangkan di bursa efek dengan

berpedoman kepada masing-masing industri dari setiap perusahaan tersebut

dan penggunaan metode-metode perhitungan nilai/harga suatu saham yang

berlaku umum seperti misalnya dengan menggunakan metode PER, tingkat

pertumbuhan laba perusahaan, price to book value (PBV) dan lain-lain.

3. Nilai Pasar

Nilai pasar atau harga pasar saham suatu perusahaan go-public adalah nilai

yang diperdagangkan di bursa efek. Nilai pasar terbentuk dari perkiraan para

investor terhadap prospek perusahaan. Semakin banyak para investor yang

memperkiraan kinerja perusahaan akan semakin baik di masa akan datang,

maka semakin banyak para investor melakukan pembelian dan semakin tinggi

harga pasar saham dan sebaliknya semakin banyak investor memperkirakan

kinerja perusahaan akan menurun maka akan semakin banyak investor yang

melakukan penjualan saham dan harga saham akan menurun.

Dengan demikian karakteristik utama saham sebagai surat berharga yang

ditransaksikan di pasar modal, selalu mengalami fluktuasi, naik dan turun dari

satu waktu ke waktu yang lain. Fluktuasi harga saham tersebut tergantung pada

pembelian dan penjualan dari suatu saham tersebut akan sangat mempengaruhi

naik turunnya harga saham. Apabila suatu saham mengalami kenaikan

permintaan, harga akan cenderung naik. Sebaliknya, kalau terjadi penurunan

permintaan maka harga saham akan cenderung turun.(Simatupang Mangasa:2010)

2.2.2. Klasifikasi Saham

Saham dai suatu perseroan terbatas yang sudah go-public dapat diklasifikasikan

berdasarkan banyak faktor antara lain berdasarkan cara peralihan saham, hak tagih

atau manfaat saham dan hak istimewa saham. (Simatupang Mangasa:2010)

1. Berdasarkan cara peralihan saham

Berdasarkan cara peralihan saham, maka saham dapat digolongkan menjadi

saham atas nama dan saham atas unjuk dengan uraian berikut:

a. Saham atas nama

Saham atas nama, dimana nama pemilik saham tertera di atas saham

tersebut dan cara peralihan saham ini harus melalui pencatatan dokumen

peralihan. Dalam undang-undang perseroan terbatas (UUPT) pasal 49

mengenai anggaran dasar pemindahan hak atas nama PT. tertutup wajib

dilakukan dengan akta pemindahan hak dan direksi wajib mencatat

pemindahan hak atas saham atas nama tersebut dalam daftar pemegang

saham. Selanjutnya dipersyaratkan bahwa transaksi pemindahan saham

dilakukan penyerahan bukti fisik saham. Perlu dipahami bahwa transaksi

saham dengan bukti fisik saham tentu akan memberikan konsekuensi

saham yang ditransaksikan dicuri, hilang atau saham dipalsukan serta akan

menimbulkan kesulitan di dalam melakukan transaksi dalam jumlah besar.

b. Saham atas unjuk

Saham atas unjuk adalah saham dimana nama pemilik saham tidak tertera

di atas saham, sehingga otomatis pemegang saham dianggap sebagai

pemilik saham. Dengan demikian barang siapa yang dapat menunjukkan

sertifikat saham tersebut, maka ia dapat dikatakan pemilik dari saham

tersebut, kecuali dapat dibuktikan telah terjadi pelanggaran hukum dari

peralihannya.

2. Berdasarkan hak tagih atau manfaat saham

Berdasarkan hak tagih atau manfaat saham, maka saham dapat digolongkan

menjadi saham biasa dan saham preferen dengan uraian sebagai berikut:

a. Saham biasa (common stock)

Saham biasa adalah saham yang paling umum diperdagangkan di pasar

bursa efek, sedangkan pasar preferen walaupun juga ada diperdagangkan di

pasar bursa efek tetapi nilai perdagangan dan volumenya relatif sangat

kecil.

Dengan kata lain adanya klasifikasi saham biasa tersebut agar memudahkan

para investor melakukan piliha investasi atas suatu saham yang dapat

disesuaikan dengan kkondisi individu masing-masing investor seperti

antara lain kondisi keuangan investor, tingkat keuntungan dan toleransi

b. Saham preferen (preferen stock)

Saham preferen adalah saham yang memberikan prioritas pilihan (preferen)

kepada pemegangnya untuk didahulukan dalam hal pembayaran dividen

dengan besarannya sudah ditentukan pada saat saham preferen diterbitkan

oleh perusahaan. Adapun penentuan besaran dividen yang diterima

pemegang saham preferen biasanya ditentukan oleh persentase nilai

nominal saham setiap tahun yang diatur dalam anggaran sebuah

perusahaan. Apabila perusahaan mengalami kerugian pada akhir tahun

setelah tutup buku, sehingga tidak dapat membagikan dividen kepada

pemegang saham preferen maka perusahaan mencatatnya sebagai utang

yang harus dibayarkan apabila pada tahun berikutnya memperoleh laba.

Sehingga saham preferen sering disebut sebagai efek yang memiliki sifat

hybrid yaitu walaupun berbentuk saham namun mempunyai penghasilan

tetap seperti surat utang atau obligasi.

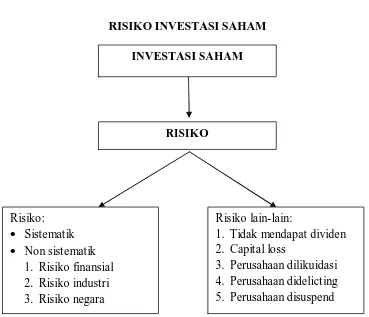

2.2.3. Risiko Investasi Saham

Hampir dipastikan setiap media investasi memiliki tingkat risiko disamping

tingkat keuntungan yang akan diperoleh investor. Terdapat hubungan yang kuat

dan positif antara tingkat keuntungan (return) yang diharapkan dengan tingkat

risiko (risk). Semakin tinggi potensi keuntungan juga akan diikuti dengan semakin

tingginya tingkat risiko dan sebaliknya semakin rendah potensi keuntungan akan

semaki rendah pula tingkat risikonya (high return-high risk dan low return-low

RISIKO INVESTASI SAHAM

INVESTASI SAHAM

RISIKO

Risiko:

Sistematik

Non sistematik 1. Risiko finansial 2. Risiko industri 3. Risiko negara

Risiko lain-lain:

1. Tidak mendapat dividen 2. Capital loss

3. Perusahaan dilikuidasi 4. Perusahaan didelicting 5. Perusahaan disuspend

Gambar 2.3. Risiko Investasi Saham

2.3. Indeks LQ45

Indeks LQ45 adalah gambaran pergerakan naik turunnya harga 45 saham yang

paling lancar (likuid) yang diperdagangkan di bursa efek dan diumumkan setiap

hari pada saat penutupan sesi II transaksi perdagangan di bursa efek. Selain

penilaian atas likuiditas seleksi atas saham-saham tersebut mempertimbangkan

kapitalisasi pasar. Kriteria saham yang masuk indeks LQ45 adalah :

1. Masuk dalam urutan 60 besar dari total transaksi saham di pasar reguler (rata-

rata nilai transaksi selama 12 bulan terakhir).

2. Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar selama

3. Telah tercatat di Bursa Efek Indonesia (BEJ, BES) selama paling sedikit 3

bulan.

4. Kondisi keuangan dan prospek pertumbuhan perusahaan, frekuensi dan jumlah

hari transaksi di pasar regular.

Bursa Efek Indonesia setiap tiga bulan review pergerakan ranking saham

akan digunakan dalam kalkulasi indeks LQ45. Penggantian saham akan dilakukan

setiap enam bulan sekali, yaitu pada awal Februari dan Agustus. Apabila saham

tidak memenuhi kriteria seleksi indeks LQ45, maka saham tersebut akan

dikeluarkan dari perhitungan indeks dan diganti dengan saham lain yang

memenuhi kriteria.

2.4. Investasi

Investasi adalah suatu kegiatan menunda konsumsi atau penggunaan sejumlah

dana pada masa sekarang dengan tujuan untuk mendapatkan keuntungan di masa

yang akan datang. Dari pengertian tersebut, ditekankan bahwa kegiatan investasi

memerlukan dana, pengorbanan waktu dan pikiran dengan harapan akan

memperoleh keuntungan (return) di masa akan datang.(Mangasa Simatupang:

2010)

Menurut Eduardus Tandelilin, ada beberapa alasan mengapa seseorang

melakukan investasi, antara lain adalah:

1. Untuk mendapatkan kehidupan yang lebih layak di masa yang akan datang.

Seseorang yang biijaksana akan berpikir bagaimana akan meningkatkan taraf

mempertahankan tingkat pendapatannya yang ada sekarang agar tidak

berkurang di masa yang akan datang.

2. Mengurangi tekanan inflasi

Dengan melakukan investasi dalam pemilikan perusahaan atau obyek lain,

seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau

hak miliknya akibat adanya pengaruh inflasi.

3. Dorongan untuk menghemat pajak

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat

mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas

perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang

usaha tertentu.

Dalam melakukan kegiatan investasi, selalu terdapat unsur ketidakpastian

atau risiko. Pemilik modal tidak dapat mengestimasi secara pasti hasil yang

diperolehnya dari kegiatan investasi yang dilakukannya. Dalam investasi

mempertimbangkan:

1. Tujuan mengadakan investasi.

2. Jangka waktu investasi.

3. Kemampuan keuangan.

4. Penanggulangan risiko yang timbul akibat kegiatan investasi.

5. Alternatif investasi yang tersedia.

6. Informasi yang tersedia bagi alternatif investasi tersebut.

2.4.1. Jenis Investasi

Secara umum investasi dapat dikelompokkan menjadi dua sektor, yaitu:

1. Sektor riil

Investasi sektor riil adalah investasi yang diwujudkan dalam bentuk pendirian

pabrik, perkebunan, pertambangan, dan lain sebagainya.

2. Sektor keuangan

Investasi keuangan adalah investasi yang objek investasinya berupa uang,

seperti valuta asing, surat-surat berharga yang diterbitkan oleh pemerintah

melalui perbankan (Commercial Paper, Sertifikat Bank Indonesia, Surat

Berharga Pasar Uang, Promissory Notes, Call Money, Repurchases Agreement,

Banker Acceptance, Treasury Bills dan lain sebagainya). Investasi keuangan

terdiri dari investasi pada pasar uang dan pasar modal.

2.4.2. Sikap Individu (Pemodal) Terhadap Risiko

Ada tiga kategori luas tentang preferensi seseorang terhadap risiko, yaitu:

1. Individu yang netral terhadap risiko (risk neutral),

Risk neutral adalah kelompok investor atau individu yang bersifat netral

terhadap risiko. Artinya, investor akan meminta kenaikan tingkat keuntungan

yang sama untuk setiap kenaikan risiko.

2. Individu yang menyukai risiko (risk lover),

Risk lover adalah individu yang senang menghadapi risiko. Apabila individu

tersebut dihadapkan pada dua pilihan investasi yang memberikan tingkat

secara ekstrem akan lebih senang mengambil investasi yang mempunyai risiko

lebih besar.

3. Individu yang tidak menyukai risiko (risk averter).

risk averter akan lebih senang pada pilihan investasi yang memiliki risiko yang

lebih kecil dengan tingkat keuntungan yang sama.

2.4.3. Proses Investasi dan Keputusannya

Proses investasi meliputi pemahaman dasar-dasar keputusan investasi dan

bagaimana mengorganisir aktivitas-aktivitas dalam proses keputusan investasi.

Hal mendasar dalam proses keputusan investasi adalah pemahaman hubungan

antara return yang diharapkan dan risiko suatu investasi. Hubungan risiko dan

return yang diharapkan dari suatu investasi merupakan hubungan yang searah dan

linear. Artinya semakin besar risiko yang harus ditanggung, semakin besar pula

tingkat return yang diharapkan.(Eduardus Tandelilin:2001)

Proses keputusan investasi merupakan keputusan yang berkesinambungan.

Proses keputusan investasi terdiri dari lima tahap keputusan yang berjalan terus-

menerus sampai tercapai keputusan investasi yang terbaik.(Eduardus

Tandelilin:2001) Tahap-tahap keputusan investasi tersebut, yaitu:

1. Penentuan tujuan investasi

2. Penentuan kebijakan investasi

3. Pemilihan strategi portofolio

4. Pemilihan aset

2.5. Analisis Fundamental dan Analisis Teknikal

Analisis fundamental adalah analisis yang menitikberatkan pada segala aspek

yang dapat mempengaruhi kondisi badan usaha di masa depan. Umumnya orang-

orang hanya tahu bahwa analisis fundamental sama dengan analisis laporan

keuangan badan usaha. Hal ini tentu saja keliru karena analisis laporan keuangan

hanyalah sebagian kecil dari analisis fundamental.

Umumnya seorang analis fundamental menggunakan metode Top Down

Approach dalam menganalisa badan usaha. Hal ini dimulai dengan menganalisa

sektor makro, industri, dan kemudian baru badan usahanya secara spesifik.

Sebagai contoh, PT X adalah badan usaha yang bergerak di bidang perkebunan

kelapa sawit. Analisis sektor makro dapat dimulai dengan menganalisa kondisi

perekonomian global, analisis sektor industri dapat dilakukan dengan menganalisa

permintaan CPO (minyak kelapa sawit) dunia ataupun domestik, dan yang

terakhir analisis badan usaha dapat dimulai dengan analisis kinerja melalui

laporan keuangan atau sumber lainnya.

Melihat dari tahapannya yang cukup panjang dan rumit, tentu analisis ini

tidak mudah untuk dilakukan. Umumnya analisis ini dilakukan berdasarkan kerja

tim. Selain itu, orientasi investasinya adalah untuk jangka panjang (lebih dari 1

tahun) karena kinerja badan usaha tidak akan berubah secepat kilat. Seorang

analis fundamental wajib untuk terus memantau semua yang berkaitan dengan

badan usaha tersebut yang sekiranya dapat mempengaruhi kinerjanya di masa

ahli di suatu bidang industri tertentu karena baginya akan lebih untuk memahami

badan usaha tersebut.

Analisis teknikal adalah analisis yang mentitikberatkan pada data-data

pasar yang dapat mempengaruhi pergerakan harga suatu sekuritas atau saham

tertentu. Data-data pasar yang dimaksud adalah volume perdagangan, aliran dana

yang masuk dan keluar, dan data harga historis. Dari esensinya, dapat dikatakan

analisis teknikal tidak melihat kondisi fundamental badan usaha.

Analisis teknikal dapat dikatakan analisis yang “terlambat”. Dikatakan

seperti itu karena analisis teknikal hanyalah analisis yang mengikuti tren harga

dari suatu saham atau sekuritas tertentu. Lantas siapakah yang menciptakan tren

harga? Jawabannya bisa siapa saja, asalkan pihak tersebut memiliki dana yang

cukup besar untuk menggerakkan pasar. Bisa saja investor asing, perusahaan

investasi, sekelompok masyarakat, investor individu, atau bahkan perusahaan

yang memperjual belikan sahamnya sendiri. Nah, dari sini kita bisa menangkap

kesimpulan kalau analisis teknikal hanyalah analisis yang “ikut-ikutan” saja.

Karena hanya “ikut-ikutan”, maka tidak ada analisis teknikal yang dapat

menunjukkan sinyal beli di titik terendah dan jual di titik tertinggi. Analis teknikal

hanya fokus pada pergantian tren, jika tren sudah berganti baru para analis

tersebut mengambil posisi.

Karena data yang diolah relatif lebih sedikit dibanding analisis

fundamental, maka analisis teknikal lebih praktis untuk dilakukan. Selain itu ada

program-program komputer canggih yang dapat membantu anda dalam

Peramalan Pergerakan Harga Saham Perusahaan Go-Public

yang kompleks dalam memahami dasar-dasar analisis teknikal sebelum

menerapkannya.

2.6. Kerangka Konseptual

Investasi

Capital Gain

Perusahaan Go-Public Di Bursa Efek Indonesia

Data Penutupan Harga Saham Perkebunan Go-Public

Metode Kuantitatif

Metode Time Series

Metode Peramalan ARIMA

Peramalan Pergerakan Harga Saham Perusahaan Go-Public

Keterangan:

= dianalisis

Keputusan investasi aktif:

Membeli

Menjual

Menunggu dan melihat (wait and see)

Gambar 2.4. Kerangka Konseptual

2.7. Tinjauan penelitian terdahulu

Rozak, Abdul (2009) dalam judul penelitiannya “Analisis Risiko dan Peramalan

Harga Saham dalam Keputusan Investasi pada Perusahaan Perkebunan di PT

Bursa Efek Indonesia”. Penelitian ini bertujuan untuk Mendeskripsikan profil

perusahaan AALI, LSIP dan UNSP. Melakukan Proyeksi pergerakan saham

emiten AALI, LSIP dan UNSP di tahun 2009. Menganalisis tingkat risiko (Value

at Risk) yang dihadapi investor pada saham-saham emiten AALI, LSIP, UNSP

dan merumuskan keputusan investor sebagai implikasi terhadap risiko yang akan

dihadapi dan melihat pergerakan emiten saham AALI, LSIP dan UNSP pada PT

Bursa Efek Indonesia di tahun 2009. Data yang digunakan adalah data sekunder

yang terdiri dari serial data harga penutupan saham harian perusahaan sektoral

perkebunan terpilih di lantai bursa 1 Januari 2006 – 30 April 2009 dengan basis

data 13 Oktober 2008 – 30 April 2009. metode peramalan time series terbaik,

sedangkan dalam menganalisis tingkat risiko yang mungkin ditanggung investor

(Value at Risk – VaR) dilakukan dengan metode ARCH/GARCH untuk

mendapatkan nilai VaR. Kombinasi hari ramalan harga dan lama berinvestasi,

apabila dilakukan analisis dalam hal per emiten, maka keputusan investasi yang

tepat dilakukan oleh investor dengan karakteristik perilaku risk averter (sikap

umum pelaku saham di Indonesia) memiliki kecenderungan tertarik pada saham

AALI, maka investor harus melakukan penjualan sehari setelah pembelian

dikarenakan memiliki risiko serta rasio capital loss yang relatif lebih kecil.

Sementara itu untuk emiten LSIP, pilihan sebaiknya diberikan pada ramalan harga

waktu tersebut. Lain halnya dengan UNSP, dimana emiten ini memiliki

kecenderungan yang bertolak belakang dengan teori risiko. Risiko yang lebih

tinggi dibandingkan emiten AALI dan LSIP tidak menjamin return yang tinggi

pula. Hal ini tampak terlihat dari berbagai kombinasi yang dibuat, rasio capital

gain-loss untuk UNSP relatif lebih besar menghasilkan dampak kerugian apabila

diasumsikan terjadi risiko.

2.8. Perbedaan Penelitian dengan Penelitian Terdahulu

Abdul Rozak (2009) dalam penelitiannya menganalisis risiko dan peramalan

harga saham perkebunan di Bursa Efek Indonesia. Dalam penelitiannya dilakukan

saham perusahaan terpilih yaitu PT Astra Agro Lestari Tbk. (AALI), Bakrie

Sumatera Plantation Tbk. (UNSP), dan PP London Sumatera Tbk. (LSIP). Data

yang digunakan adalah data harian dengan data penutupan saham dan dalam

menganalisis tingkat risikonya (Value at Risk-VaR) dengan mengggunakan

ARCH-GARCH dan peramalan harga sahamnya menggunakan metode Time

Series. Sedangkan peneliti akan melakukan penelitian yang lebih spesifik

mengenai bagaimana tingkat peramalan harga sahamnya pada perusahaan

perkebunan AALI, GZCO, JAWA, LSIP, SGRO, SIMP, SMAR, TBLA, dan

UNSP selama 3 tahun kedepan dan memberikan gambaran kepada investor dalam

mengambil keputusan investasi pada perusahaan perkebunan di Bursa Efek

Indonesia. Data yang digunakan adalah data bulanan dengan data penutupan

saham dan dalam melakukan proyeksi harga saham, peneliti menggunakan

2.9. Profil Perusahaan

2.9.1. Sejarah dan Profil Singkat AALI

PT Astra Agro Lestari Tbk (AALI) didirikan dengan nama PT Suryaraya

Cakrawala tanggal 3 Oktober 1988, yang kemudian berubah menjadi PT Astra

Agro Niaga tanggal 4 Agustus 1989. Perusahaan mulai beroperasi komersial pada

tahun 1995. Kantor pusat AALI dan entitas anak (“Grup”) berlokasi di Jalan Pulo

Ayang Raya Blok OR no. 1, Kawasan Industri Pulogadung, Jakarta. Perkebunan

kelapa sawit AALI saat ini berlokasi di Kalimantan Selatan dan pabrik minyak

goreng berlokasi di Sumatra Utara. Perkebunan dan pabrik pengolahan entitas

anak berlokasi di pulau Jawa, Sumatra, Kalimantan, dan Sulawesi.

Pada tanggal 30 Juni 1997, AALI melakukan penggabungan usaha dengan

PT Suryaraya Bahtera. Penggabungan usaha ini dicatat dengan metode penyatuan

kepemilikan (pooling of interest). Setelah penggabungan usaha ini, nama

Perusahaan diubah menjadi PT Astra Agro Lestari dan meningkatkan modal dasar

dari Rp250 miliar menjadi Rp2 triliun yang terdiri dari 4 miliar saham dengan

nilai nominal Rp500 (Rupiah penuh).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan AALI

adalah perkebunan, perdagangan umum, perindustrian, pengangkutan, konsultan

dan jasa. Namun kegiatan utama Perusahaan bergerak dalam bidang usaha kelapa

sawit.

Pada tanggal 9 Desember 1997, AALI melakukan penawaran umum

dengan nilai nominal Rp500,- per saham dengan harga penawaran sebesar

Rp1.550,- per saham.

Sejarah Pencatatan Saham

No Jenis Pecatatan Saham Tanggal

Pencatatan

1 Saham Perdana @ Rp1.550,- 125.800.000 09-Des-1997

2 Pencatatan Saham Pendiri (Company

Listing) 1.132.200.000 09-Des-1997

3 Saham Bonus (Bonus Shares) 251.600.000 06-Jul-1999

4 Opsi Konversi I , II & III s/d 13-Mei-

2005 65.145.000

2.9.2. Sejarah dan Profil Singkat GZCO

PT Gozco Plantations Tbk (dahulu PT Surya Gemilang Sentosa) (GZCO)

didirikan tanggal 01 Oktober 2001. Kantor pusat GZCO terletak di Gedung Graha

Permata Pancoran, Jln. Raya Pasar Minggu No. 32 C/10, Jakarta 12780.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan GZCO

mencakup bidang usaha pertanian, perdagangan, perindustrian dan jasa yang

berkaitan dengan agrobisnis dan agroindustri.

Pada tanggal 06 Mei 2008, GZCO memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO)

Perusahaan kepada masyarakat sebanyak 1.500.000.000 dengan nilai nominal

Rp100,- per saham dengan harga penawaran Rp225,- per saham. Saham-saham

Sejarah Pencatatan Saham

No Jenis Pecatatan Saham Tanggal

Pencatatan

1 Saham Perdana @ Rp225,- 1.500.000.000 15-Mei-2008

2 Pencatatan Saham Pendiri (Company

Listing) 3.500.000.000 15-Mei-2008

3 Saham Bonus (Bonus Shares) 50.000.000 25-Jul-2012 4 Dividen Saham (Dividend Stock) 950.000.000 25-Jul-2012

2.9.3. Sejarah dan Profil Singkat JAWA

PT Jaya Agra Wattie Tbk (JAWA) didirikan dengan nama Handel Maatschappij

J.A. Wattie and Company Limited tanggal 20 Januari 1921 dan mulai beroperasi

secara komersial pada tanggal 20 Januari 1921. JAWA berdomisili di Jakarta

dengan kantor beralamat di Wisma BSG Lt. 8, Jl Abdul Muis No. 40, Jakarta

10160.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan JAWA

meliputi bidang pembangunan, perdagangan, perindustrian, pertambangan,

pengangkutan, pertanian, percetakan, perbengkelan dan jasa. Saat ini kegiatan

utama JAWA adalah bertindak sebagai manajer umum dari entitas anak untuk

mengatur dan mengendalikan produksi dan penjualan hasil perkebunan karet,

kopi, teh, kakao, kelapa sawit dan produk-produk perkebunan lainnya.

Pada tanggal 20 Mei 2011, JAWA memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham JAWA kepada

masyarakat sebanyak 1.132.405.000 dengan nilai nominal Rp100,- per saham

saham dengan harga penawaran Rp500,- per saham. Saham-saham tersebut

Sejarah Pencatatan Saham

No Jenis Pecatatan Saham Tanggal

Pencatatan

1 Saham Perdana @ Rp500,- 1.132.405.500 30-Mei-11 2 Pencatatan Saham Pendiri 2.642.280.000 30-Mei-11

2.9.4. Sejarah dan Profil Singkat LSIP

PT Perusahaan Perkebunan London Sumatra Indonesia Tbk (LSIP) didirikan

tanggal 18 Desember 1962 dan mulai beroperasi secara komersial pada tahun

1962. Kantor pusat LSIP terletak di Prudential Tower Lantai 15, Jl. Jend.

Sudirman Kav. 79, Setiabudi, Jakarta Selatan, sedangkan kantor cabang

operasional berlokasi di Medan, Palembang, Makassar, Surabaya dan Samarinda.

Perusahaan induk adalah PT Salim Ivomas Pratama Tbk (SIMP) dan

Perusahaan induk utama adalah First Pacific Company Limited, Hong Kong.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan LSIP bergerak

di bidang usaha perkebunan yang berlokasi di Sumatera Utara, Sumatera Selatan,

Jawa, Kalimantan Timur, Sulawesi Utara dan Sulawesi Selatan. Produk utamanya

adalah minyak kelapa sawit dan karet, serta kakao, teh dan benih dalam kuantitas

yang lebih kecil.

Di samping mengelola perkebunannya sendiri, LSIP juga mengembangkan

perkebunan di atas tanah yang dimiliki petani kecil setempat (perkebunan plasma)

sesuai dengan pola perkebunan “int i-plasma” yang dipilih pada saat Perusahaan

melakukan ekspansi perkebunan.

Pada tanggal 07 Juni 1996, LSIP memperoleh pernyataan efektif dari

kepada masyarakat sebanyak 38.800.000 dengan nilai nominal Rp500,- per saham

dengan harga penawaran Rp4.650,- per saham. Saham-saham tersebut dicatatkan

pada Bursa Efek Indonesia (BEI) pada tanggal 05 Juli 1996.

Sejarah Pencatatan Saham

No Jenis Pecatatan Saham Tanggal

Pencatatan

1 Saham Perdana @ Rp4.650,- 38.800.000 05-Jul-1996

2 Pencatatan Saham Pendiri (Company

Listing) 163.538.872 05-Jul-1996

3 Saham Bonus (Bonus Shares) 283.274.421 26-Agust-1997

4 Konversi Utang 280.096.500 24-Jun-2004

5 Surat Utang Wajib Konversi 329.519.500 22-Sep-2004 6 Surat Utang Wajib Konversi 269.343.500 02-Nop-2007 7 Pemecahan Saham (Stock Split ) 5.458.291.172 25-Feb-2011

2.9.5. Sejarah dan Profil Singkat SGRO

PT Sampoerna Agro Tbk (SGRO) didirikan 07 Juni 1993 dengan nama PT

Selapan Jaya dan mulai beroperasi secara komersial pada bulan Nopember 1998.

Kantor pusat SGRO berlokasi di Jalan Basuki Rahmat No. 788, Palembang,

Sumatera Selatan. Sampoerna Agri Resources Pte. Ltd. merupakan induk SGRO

(Entitas induk terakhir: Xian Investment Holding Ltd.).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan SGRO

adalah bergerak di bidang usaha perkebunan kelapa sawit dan karet, pabrik

minyak kelapa sawit, pabrik minyak inti sawit, produksi benih kelapa sawit,

pemanfaatan hasil hutan bukan kayu (sagu) dan lainnya, yang berlokasi di

Sumatera Selatan, Kalimantan Barat, Kalimantan Tengah dan Riau. Di samping

mengembangkan perkebunan Plasma dan membina kerjasama dengan petani

Plasma.

Pada tanggal 07 Juni 2007, SGRO memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) SGRO

kepada masyarakat sebanyak 461.350.000 dengan nilai nominal Rp200,- per

saham dengan harga penawaran Rp2.340,- per saham. Saham-saham tersebut

dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 18 Juni 2007.

Sejarah Pencatatan Saham

No Jenis Pecatatan Saham Tanggal

Pencatatan

1 Saham Perdana @ Rp2.340,- 461.350.000 18-Jun-2007

2 Pencatatan Saham Pendiri (Company

Listing) 1.428.650.000 18-Jun-2007

2.9.6. Sejarah dan Profil Singkat SIMP

PT Salim Ivomas Pratama Tbk (SIMP) didirikan dengan nama PT Ivomas

Pratama tanggal 12 Agustus 1992 dan memulai kegiatan komersial pada tahun

1994. Kantor Pusat Perusahaan beralamat di Sudirman Plaza, Indofood Tower, Jl.

Jenderal Sudirman Kav. 76-78, Jakarta. Kelompok Usaha memiliki perkebunan-

perkebunan dan pabrik-pabrik di propinsi Jakarta, Jawa Barat, Jawa Tengah, Jawa

Timur, Riau, Sumatera Utara, Sumatera Selatan, Kalimantan Barat, Kalimantan

Tengah, Kalimantan Timur, Sulawesi Utara, Sulawesi Tengah, Sulawesi Selatan

dan Maluku Utara.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan

serta produk turunannya yang terintegrasi secara vertikal, dengan kegiatan utama

mencakup pemuliaan benih kelapa sawit, mengelola dan memelihara perkebunan

kelapa sawit, produksi dan penyulingan minyak kelapa sawit mentah (“MKS”)

dan minyak kelapa mentah (“MK”), pengelolaan dan pemeliharaan perkebunan

karet serta proses pemasaran dan penjualan produk akhir terkait. Kelompok Usaha

juga mengelola dan memelihara perkebunan tebu terpadu, kakao, kelapa dan teh,

serta memproses, memasarkan dan menjual hasil-hasil perkebunan tersebut.

Pada tanggal 27 Mei 2011, Perusahaan memperoleh pernyataan efektif

dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham

Perusahaan kepada masyarakat sebanyak 3.163.260.000 dengan nilai nominal

Rp200,- per saham saham dengan harga penawaran Rp1.100,- per saham. Saham-

saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 09 Juni

2011.

Sejarah Pencatatan Saham

No Jenis Pecatatan Saham Tanggal

Pencatatan

1 Saham Perdana @ Rp1.100,- 3.163.260.000 09-Jun-11 2 Pencatatan Saham Pendiri 12.653.050.000 09-Jun-11

2.9.7. Sejarah dan Profil Singkat SMAR

PT Sinar Mas Agro Resources and Technology (Smart) Tbk (SMAR) didirikan 18

Juni 1962 dan mulai beroperasi secara komersial pada tahun 1962. Kantor pusat

SMAR berlokasi di Sinar Mas Land Plaza, Menara II, Lantai 30 Jl. MH. Thamrin

No. 51 Jakarta 10350. Pabrik dan kebun divisi perkebunan SMAR dan entitas

Kalimantan Timur dan Kalimantan Selatan, sedangkan pabrik pengolahannya

berlokasi di Surabaya, Medan, Tarjun dan Jakarta.

PT Purimas Sasmita adalah entitas induk SMAR, sedangkan Golden Agri-

Resources Ltd. (GAR), Perusahaan Publik di Singapore Exchange, adalah

pemegang saham akhir SMAR.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan SMAR

dan entitas anak meliputi pengembangan perkebunan, pertanian, perdagangan,

pengolahan hasil perkebunan, serta bidang jasa pengelolaan dan penelitian yang

berhubungan dengan usaha. Hasil produksi SMAR dan entitas anak meliputi hasil

olahan kelapa sawit antara lain minyak goreng, lemak nabati dan margarin serta

minyak kelapa sawit (CPO), inti sawit (PK), minyak inti sawit (PKO), cocoa

butter substitute (CBS), fatty acids, glycerine, sabun dan produk kemasan seperti

botol dan tutup botol.

Pada tahun 1992, SMAR memperoleh pernyataan efektif dari Bapepam-

LK untuk melakukan Penawaran Umum Perdana Saham (IPO) SMAR kepada

masyarakat sebanyak 30.000.000 dengan nilai nominal Rp1.000,- per saham

dengan harga penawaran Rp3.000,- per saham. Saham-saham tersebut dicatatkan

pada Bursa Efek Indonesia (BEI) pada tanggal 20 Nopember 1992.

Sejarah Pencatatan Saham

No Jenis Pecatatan Saham Tanggal

Pencatatan

1 Saham Perdana (First Issue) @ Rp3.000,- 30.000.000 20-Nop-1992

2 Pencatatan Saham Pendiri (Company

Listing) 120.000.000 20-Nop-1992

No Jenis Pecatatan Saham Tanggal Pencatatan

5 Saham Bonus (Bonus Shares) 45.360.000 14-Feb-2001 6 Pemecahan Saham (Stock Split) 1.189.440.000 20-Jun-2005

7 Konversi Hutang 1.385.393.366 29-Jun-2005

2.9.8. Sejarah dan Profil Singkat TBLA

PT Tunas Baru Lampung Tbk (TBLA) didirikan tanggal 22 Desember 1973.

Perusahaan berdomisili di Jakarta, kantor pusat Perusahaan terletak di Wisma

Budi, Jl. H.R. Rasuna Said Kav. C-6, Jakarta. Pabrik Perusahaan berlokasi di

Lampung, Surabaya, Tangerang, Palembang dan Kuala Enok, dengan perkebunan

yang terletak di Terbanggi Besar – Lampung Tengah dan Banyuasin – Sumatera

Selatan, sedangkan perkebunan anak perusahaan terletak di Lampung Tengah,

Lampung Utara, dan Kalimantan Barat dengan jumlah lahan perkebunan kurang

lebih seluas 99,60 ribu hektar. Adapun jumlah luas lahan yang ditanami kurang

lebih seluas 57,32 ribu hektar.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan

Perusahaan terutama meliputi bidang pertanian, industri, perdagangan,

pembangunan, jasa dan pengangkutan. Perusahaan dan anak perusahaan (Grup)

tergabung dalam kelompok usaha PT Sungai Budi. Perusahaan bergerak dalam

bidang produksi minyak goreng sawit, minyak goreng kelapa, minyak kelapa,

minyak sawit (Crude Palm Oil atau CPO) dan sabun, serta bidang perkebunan

kelapa sawit, nanas, jeruk, kelapa hibrida dan tebu.

Pada tanggal 31 Desember 1999, Perusahaan memperoleh pernyataan

No Jenis Pecatatan Saham Tanggal Pencatatan

1 Saham Perdana @ Rp2.200,- 140.385.000 04-Feb-00 2 Pencatatan Saham Pendiri (Company Lsiting) 200.000.000 04-Feb-00

3 Total Obligasi Konversi (22-Agust-01 s/d 05-

Feb-02) 172.778.000

4 Pemecahan Saham (Stoctk Split) 1 : 4 1.025.301.000 29-Okt-01 5 Dividen Saham (Stock Dividend) 20 : 1 76.923.200 20-Agust-03

6 Penawaran Terbatas (Right Issue I) 3 : 6 @

Rp125,- 2.508.818.846 26-Jul-06

7 Total Waran Seri I yang dikonversi 417.892.893

8 Penambahan Saham Tanpa HMETD 200.000.000 12-Jul-10 9 Penambahan Saham Tanpa HMETD 200.000.000 12-Des-11 atas 140.385.000 saham dengan nilai nominal Rp500,- per saham dengan harga

penawaran Rp2.200 per saham.

Pada tahun 2006, Perushaaan melaksanakan Penawaran Umum Terbatas I

(PUT I / Right Issue I) kepada Pemegang Saham dengan Hak Memesan Efek

Terlebih Dahulu (HMETD) untuk membeli saham baru (Rasio PUT I : setiap

pemegang 3 saham lama berhak atas 6 HMETD untuk membeli 6 saham baru,

dimana pada setiap 6 Saham baru melekat 1 Waran Seri I yang diberikan oleh

Perusahaan secara cuma-cuma) dengan nilai nominal sebesar Rp 125 per saham

yang akan ditawarkan dengan Harga Pelaksanaan Rp 125 per saham. Jumlah

Waran Seri I yang diterbitkan sebagai insentif bagi para pemegang saham tersebut

sebanyak-banyaknya 538.462.400 waran yang mempunyai jangka waktu 5 tahun.

Waran Seri I adalah efek yang memberikan hak kepada pemegangnya untuk

melakukan pembelian saham baru yang bernilai Rp 125 per saham dengan harga

pelaksanaan sebesar Rp 125 per saham yang dapat dilakukan selama masa laku

pelaksanaan yaitu mulai tanggal 15 Januari 2007 sampai dengan 13 Juli 2011.

2.9.9. Sejarah dan Profil Singkat UNSP

PT Bakrie Sumatera Plantations Tbk (UNSP) didirikan di Indonesia pada tahun

1911 dengan nama “NV Hollandsch Amerikanse Plantage Maatschappij” dan

telah beroperasi komersial sejak tahun 1911. Luas tanaman perkebunan UNSP

dan Entitas Anak adalah 124.734 hektar. UNSP berdomisili di Kisaran dengan

kantor pusat berlokasi di Jl. H. Juanda, Kisaran 21202, Kabupaten Asahan,

Sumatera Utara, sedangkan perkebunan serta pabriknya berlokasi di Kisaran,

Kabupaten Asahan, Sumatera Utara.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan usaha

kegiatan UNSP meliputi bidang perkebunan, pengolahan, perdagangan dan

pengangkutan hasil tanaman dan produk industri, serta pabrik kertas. Saat ini,

Perusahaan bergerak di bidang perkebunan, pengolahan dan perdagangan hasil

tanaman dan industri.

Pada tanggal 6 Januari 1990, UNSP memperoleh ijin dari Menteri

Keuangan Republik Indonesia untuk melakukan Penawaran Umum Perdana

Saham UNSP kepada masyarakat sebanyak 11.100.000 saham dengan nilai

nominal Rp1.000,- per saham melalui bursa saham di Indonesia dengan harga

penawaran Rp10.700,- per saham.

Pada tanggal 29 Agustus 2007, Perusahaan melakukan Penawaran Umum

Terbatas II dengan Hak Memesan Efek Terlebih Dahulu (HMETD) sebanyak

1.456.875.000 lembar saham dan disertai dengan 364.218.750 waran I yang

melekat pada saham yang dikeluarkan dan yang diberikan secara cuma-cuma

Rp1.375,-. Harga penawaran umum terbatas II tersebut di atas adalah sebesar

Rp1.100,- per saham.

Pada tanggal 2 Pebruari 2010, Perusahaan melakukan Penawaran Umum

Terbatas III dengan HMETD sebanyak 9.454.742.337 lembar saham dan disertai

dengan 630.316.155 waran seri II yang melekat pada saham yang dikeluarkan dan

yang diberikan secara cuma-cuma sebagai insentif bagi pemegang saham dengan

harga pelaksanaan waran Rp530,-. Harga penawaran umum terbatas III tersebut di

atas adalah sebesar Rp525,- per saham.

Sejarah Pencatatan Saham

No Jenis Pecatatan Saham Tanggal

Pencatatan

1 Saham Perdana @ Rp10.700,- 11.100.000 06-Mar-1990 2 Pencatatan Saham Pendiri 25.900.000 02-Feb-1996 3 Pemecahan Saham (Stock Split) 1 : 2 37.000.000 26-Agust-1996 4 Saham Bonus (Bonus Shares) 5 : 9 133.200.000 16-Sep-1996 5 Dividen Saham (Stock Dividend) 5 : 1 41.440.000 24-Agust-1999 6 Pemecahan Saham (Stock Split) 1 : 5 994.560.000 03-Nop-2004

7 Penambahan Saham (Right Issue I) @

Rp200,- 1.087.800.000 26-Jun-2000

8 Penambahan Saham (Right Issue II) @

Rp1.100,- 1.456.875.000 29-Agust-2007

9 Penambahan Saham (Right Issue III) @

Rp525,- 9.454.742.337 16-Feb-2010