ANALISIS HARGA SAHAM PERUSAHAAN MAKANAN DAN MINUMAN PADA BURSA EFEK INDONESIA (BEI)

SKRIPSI

Diajukan Oleh : Yulia Ningsih 0712010136 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

ANALISIS HARGA SAHAM PERUSAHAAN MAKANAN DAN MINUMAN PADA BURSA EFEK INDONESIA (BEI)

Disusun Oleh : Yulia Ningsih 0712010136 / FE / EM Telah Dipertahankan dihadapan Dan diterima oleh Tim Penguji Skripsi Jurusan Manajemen Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal 28 Februari 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Muhadjir Anwar, MM Dra. Ec. Suhartuti, MM Sekretaris

Dr. Muhadjir Anwar, MM Anggota

Rizky Dermawan SE, MM Mengetahui,

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Dengan segenap kerendahan hati serta mengucapkan puji syukur kehadiran Alloh SWT yang telah melimpahkan rahmad dan karunia-Nya, Sehingga penulis dapat menyelesaikan Skripsi dengan Judul “Analisis Harga Saham Perusahaan Makanan dan Minuman Pada Bursa Efek Indonesia (BEI).”

Tujuan dari penulisan Skripsi ini adalah sebagai salah satu syarat untuk mencapai gelar Sarjana, mengingat keterbatasan kemampuan dan pengalaman maka penulis mengharapkan saran yang bersifat membangun guna kesempurnaan Skripsi ini. Pada kesempatan ini, penulis mengucapkan banyak terimakasih kepada semua pihak yang telah membantu dan memberikan bimbingan serta pemikiran dalam pembuatan laporan ini, terutama kepada :

1. Allah SWT yang telah memberikan rahmat dan karunia-Nya dan junjunganku Nabi besar Muhammad SAW.

2. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional ‘Veteran’ Jawa Timur.

3. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional ‘Veteran’ Jawa Timur.

4. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jatim dan selaku pembimbing utama yang telah bersedia meluangkan waktu untuk memberikan bimbingan dan masukan sampai skripsi ini selesai. 5. Seluruh Bapak dan Ibu Dosen beserta Staf Fakultas Ekonomi Universitas

Pembangunan Nasional ‘Veteran’ Jawa Timur, khususnya jurusan Manajemen yang telah memberikan bekal ilmu pengetahuan yang bermanfaat bagi penyelesaian skripsi ini.

6. Kepada kedua orang tuaku tercinta yang telah membesarkan dan menyayangiku serta selalu memberikan doa dan semangat selama ini. 7. Kepada mas didin yang selalu membantu dan menemaniku serta tak lupa

memberikanku semangat.

8. Kepada berbagai pihak yang turut membantu dan menyediakan waktu nya demi terselesaikannya skripsi ini.

Akhir kata, penulis berharap agar Skripsi ini akan bermanfaat bagi kita semua, terutama bagi mahasiswa Universitas Pembangunan Nasional “Veteran” Jatim .

DAFTAR ISI

Halaman J udul……….……….. i

Halaman Pengesahaan………. ii

Abstraksi ……….……. iii

Daftar Isi ………..………….... iv

Daftar Tabel ……….………..v

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ………... 1

1.2 Perumusan Masalah………..… 6

1.3 Tujuan Penelitian ………...…. 6

1.4 Manfaat Penelitian ……….. 7

BAB II TINJ AUAN PUSTAKA 2.1 Penelitian Terdahulu………..… 8

2.2 Landasan Teori…… ……….. 9

2.2.1 Pasar Modal ………..…. 9

2.2.2 Investasi ……….… 11

2.2.2.1 Pengertian Investasi ……….….. 11

2.2.2.2 Tujuan Investasi ……….… 11

2.2.3 Saham dan Harga Saham ……….. 12

2.2.4 Jenis Saham ……….. 14

2.2.5 Pengertian Laporan Keuangan ………... 16

2.2.6 Pihak – Pihak yang Berkepentingan Terhadap Laporan Keuangan.…….. 16

2.2.8 Pengertian Laporan Keuangan ..… ………..…………. 20

2.2.9 Jenis –Jenis Rasio Keuangan ………..…. 20

2.2.10 Faktor yang Mempengaruhi Perkembangan Pasar Modal …….…...… 29

2.2.11 Faktor – Faktor yang Mempengaruhi Harga Saham………. 30

2.2.12 Pengaruh Rasio Keuangan Terhadap Harga Saham ………..………..…. 31

2.2.12.1 Pengaruh Current Ratio Terhadap Harga Saham ………. 31

2.2.12.2 Pengaruh Return On Equity Terhadap Harga Saham ……….. 32

2.2.12.3 Pengaruh Debt to Equity Ratio Terhadap Harga Saham ……….. 33

2.3 Kerangka Konseptual ……… 34

2.4 Hipotesis ………. 34

BAB III METODOLOGI PENELITIAN 3.1 Identifikasi Variabel ……… 35

3.2 Definisi Operasional dan Pengukuran Variabel ………..……… 35

3.3 Teknik Penentuan Sampel ……….……….. 37

3.4 Teknik Pengumpulan Data ……….………. 38

3.4.1 Jenis Data ………..……….... 38

3.4.2. Sumber Data………….………... 39

3.4.3 Pengumpulan Data ………...……….39

3.5 Teknik Analisis dan Uji Hipotesis ……….….……….. 39

3.5.1 Teknik Analisis ………..……...…. 39

3.5.2 Uji Hipotesis ……….……….…. 42

4.1.1 Sejarah Bursa Efek Indonesia ……….… 46

4.2 Analisis Deskriptif …………..………...… 67

4.3 Deskripsi Hasil Pengujian Hipotesis ……….………….... 72

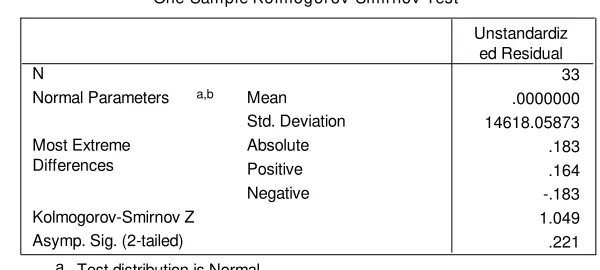

4.3.1 Uji Normalitas ………..…. 72

4.3.2 Uji Asumsi Klasik ………...….. 73

4.3.2.1 Autokorelasi ………..….… 73

4.3.2.2 Multikolinearitas ………... 74

4.3.2.3 Heteroskedastisitas ………..………..………...……. 74

4.4 Hasil Pengujian Regresi Linear Berganda ………....… 75

4.5 Hasil Pengujian Uji F dan Uji T …………...………...….. 77

4.5.1 Hasil Pembahasan Pengaruh Likuiditas Terhadap Harga Saham……... 78

4.5.2 Hasil Pembahasan Pengaruh Profitabilitas Terhadap Harga Saham …... 78

4.5.3 Hasil Pembahasan Pengaruh Solvabilitas Terhadap Harga Saham…….. 79

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ……….………... 80

ABSTRAK

ANALISIS HARGA SAHAM PERUSAHAAN MAKANAN DAN MINUMAN PADA BURSA EFEK INDONESIA (BEI)

Oleh : Yulia Ningsih 0712010136 / FE / EM

Harga saham suatu perusahaan menunjukkan nilai dari suatu perusahaan. Tinggi rendahnya harga saham suatu perusahaan dipengaruhi oleh banyak faktor seperti kinerja perusahaan, resiko, deviden, tingkat suku bunga, penawaran, permintaan, laju inflasi, kebijakan pemerintah,dan kondisi perekonomian. Karena perubahan faktor-faktor diatas harga saham akan mengalami perubahan naik atau turun. Harga saham mencerminkan nilai perusahaan dimata masyarakat. Jika harga saham suatu perusahaan tinggi, maka nilai perusahaan dimata masyarakat juga baik, serta saham perusahaan tersebut akan banyak diminati oleh para investor. Penelitian ini bertujuan untuk menganalisis terjadinya pengaruh pada harga saham perusahaan makanan dan minuman pada Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk menganalisis pengaruh kinerja keuangan yang terdiri dari Current Ratio, Return On Equity , dan Debt to Equity Ratio terhadap harga saham pada perusahaan makanan dan minuman pada Bursa Efek Indonesia. Metode penelitian yang digunakan adalah metode analisis deskriptif dan analisis regresi linear berganda, dan pengujian hipotesis dilakukan dengan pengujian signifikansi pengaruh secara simultan (serempak) dengan menggunakan

F-test serta pengujian signifikansi pengaruh parsial dengan menggunakan t–test.

Penelitian ini menggunakan data sekunder yang berupa laporan keuangan perusahaan yang tercatat di Bursa Efek Indonesia pada tahun 2009-2011.

Hasil penelitian menunjukkan bahwa secara simultan (serempak) ketiga variabel (Current Ratio, Return On Equity , dan Debt to Equity Ratio) mempunyai pengaruh signifikan terhadap harga saham. Secara parsial terdapat pengaruh positif dan signifikan antara Current Ratio terhadap harga saham. Secara parsial terdapat pengaruh positif tetapi tidak signifikan antara Return On Equity , dan

Debt to Equity Ratio terhadap harga saham. Model analisis regresi linear berganda

yang digunakan dalam penelitian ini layak digunakan karena terbebas dari uji kelayakan model (asumsi klasik).

BAB I PENDAHULUAN

1.1. Latar Belakang

Perkembangan perekonomian semakin cepat dan kompleks dari waktu ke waktu menyebabkan bertambahnya persaingan untuk menjadi yang terbaik. Bahkan hal ini terjadi juga pada perusahaan industri makanan dan minuman di Indonesia yang sedang menghadapi persaingan secara ketat baik antara produk lokal maupun produk impor.

Industri makanan dan minuman merupakan perusahaan yang menghasilkan produk-produk yang akan memenuhi kebutuhan dasar manusia. Meskipun dalam keadaan ekonomi buruk, produknya tetap dibutuhkan masyarakat. Sehingga industri ini akan tetap hidup dan paling tahan terhadap krisis dibandingkan sektor industri lainnya. Dengan kata lain dalam kondisi ekonomi yang kurang baik atau bahkan buruk sekalipun, produk makanan dan minuman tetap dibutuhkan oleh masyarakat.

Beberapa pengusaha atau badan membangun beberapa pusat-pusat penjualan diberbagai penjuru untuk mengantisipasi meningkatnya konsumsi masyarakat terhadap produk makan dan minuman. Mereka meningkatkan kapasitas produksi dan memperbaiki kualitas produk dan pelayanan untuk merebut konsumen yang semakin meningkat.

Meningkatnya konsumsi masyarakat terhadap produk makanan dan minuman akan mempengaruhi pendapatan dan laba perusahaan makanan dan minuman. Hal ini juga menjadi pertimbangan para investor untuk menanamkan modalnya di pasar modal.

investor yang ingin berinvestasi di pasar modal. Investor yang membeli saham perusahaan pada hakekatnya bertujuan untuk menerima deviden (bagian laba setelah pajak yang dibagikan) dan capital gain (kenaikan harga saham). Keduanya haruslah lebih besar atau paling tidak sama dengan return (imbalan) yang dikehendaki stock

holders. Kondisi inilah yang memotivasi investor untuk memiliki saham. Bagi emiten

penetapan kebijakan deviden secara teoritis selalu bertujuan memaksimalkan kekayaan

stock holders yang tercermin pada harga-harga saham yang tercatat di Bursa Efek

(http://jurnalskripsitesis.wordpress.com)

Investor memerlukan informasi keuangan suatu perusahaan untuk melakukan penilaian perusahaan, dan lebih lanjut untuk menentukan saham perusahaan mana yang akan dibeli, mana yang akan dijual dan mana yang akan dipertahankan. Kriteria yang pada umumnya digunakan dalam penilaian tersebut adalah pendekatan fundamental. Pendekatan ini berlandaskan prinsip bahwa sebab mendasar yang menimbulkan gerak harga saham adalah antisipasi perubahan dalam penjuala atau laba.

Kinerja keuangan dapat juga dievaluasi dengan menggunakan rasio-rasio keuangan yang dapat dihitung dari laporan keuangan yang diterbitkan dan dipublikasikan oleh tiap-tiap perusahaan yang mencatatkan sahamnya di Bursa Efek. Laporan keuangan menjadi sangat penting karena memberikan gambaran yang paling presentatif mengenai hasil usaha yang dapat dicapai perusahaan serta memberikan informasi tentang baik tidaknya kinerja manajemen keuangan perusahaan.

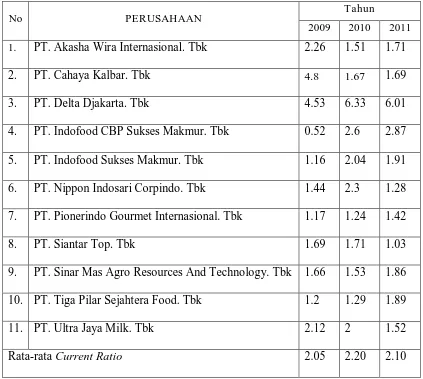

Rasio Likuiditas adalah rasio yang digunakan untuk mengukur tingkat keamanan kreditor jangka pendek, serta mengukur apakah operasi perusahaan tidak akan terganggu bila kewajiban jangka pendek ini segera ditagih.Rasio likuiditas terdiri dari tiga alat ukur, yaitu Current Ratio (CR), Quick Ratio (QR), dan Cash Ratio. Rasio likuiditas yang akan diteliti adalah Current Ratio (CR) yaitu rasio yang membandingkan antara aktiva lancar yang dimiliki perusahaan dengan kewajiban jangka pendek. Current

Ratio yang rendah biasanya dianggap menunjukkan masalah dalam likuiditas.

Sebaliknya, suatu perusahaan yang Current Rationya terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi kemampulabaan perusahaan.

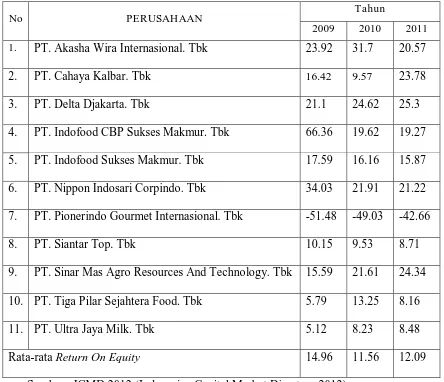

Rasio Profitabilitas adalah rasio yang digunakan untuk mengukur efektivitas manajemen berdasarkan hasil pengembalian dari penjualan investasi sertá kemampuan perusahaan menghasilkan laba (profit) yang akan menjadi dasar pembagian deviden perusahaan. Rasio profitabilitas disebut juga rasio kemampulabaan. Rasio profitabilitas yang akan diteliti adalah ROE (Return On Equity). ROE (Return On Equity) yaitu rasio yang mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham tertentu.

Para investor dalam melakukan investasi di pasar selalu memerlukan informasi berkaitan dengan perusahaan yang akan menjadi target investasi. Informasi yang terutama diperlukan investor adalah laporan keuangan dan kinerja keuangan, karena menggambarkan kondisi, prestasi, dan prospek perusahaan. Jika kinerja perusahaan, dalam hal ini Current Ratio, Return On Equity, dan Debt to Equity Ratio perusahaan dinilai baik, maka akan mendorong minat investor untuk menanamkan modalnya pada perusahaan semakin tinggi, maka sesuai hukum permintaan dan penawaran, semakin tinggi pula harga sahamnya. Sebaliknya jika kinerja perusahaan jelek, maka sahamnya akan turun sehingga besarnya yang diterima oleh investor juga cenderung menurun (Sartono,1999).

Harga saham di pasar modal terjadi akibat permintaan dan penawaran itu sendiri dipengaruhi oleh beberapa faktor, yaitu faktor eksternal dan faktor internal. Faktor eksternal merupakan faktor – faktor dari luar perusahaan, misalnya keadaan perekonomian global, politik, peraturan pemerintah, issue – issue dan lain – lain yang sifatnya uncontrolable (tidak dapat dikendalikan) oleh perusahaan. Sedangkan faktor internal merupakan faktor – faktor yang terjadi di dalam perusahaan yang sifatnya

controlable. Faktor internal perusahaan yang dimaksud adalah kinerja keuangan.

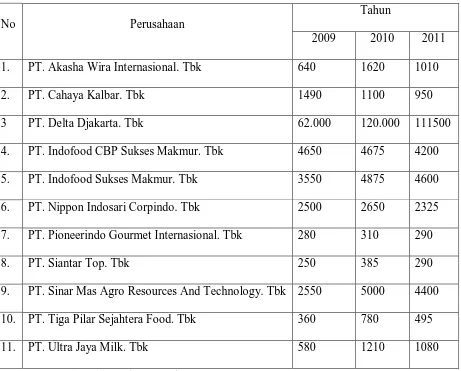

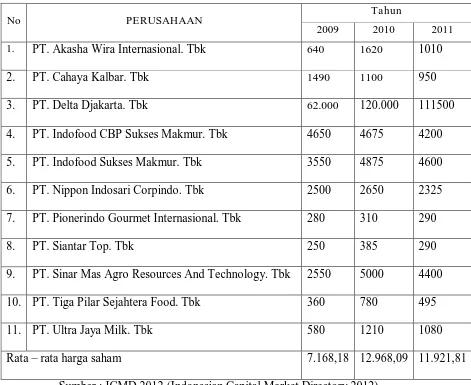

Berikut ini adalah daftar harga saham perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia (BEI).

Tabel 1.1

Har ga saham penutupan r ata-r ata tahunan per usahaan makanan dan minuman

No Perusahaan

Tahun

2009 2010 2011

1. PT. Akasha Wira Internasional. Tbk 640 1620 1010

2. PT. Cahaya Kalbar. Tbk 1490 1100 950

3 PT. Delta Djakarta. Tbk 62.000 120.000 111500

4. PT. Indofood CBP Sukses Makmur. Tbk 4650 4675 4200

5. PT. Indofood Sukses Makmur. Tbk 3550 4875 4600

6. PT. Nippon Indosari Corpindo. Tbk 2500 2650 2325

7. PT. Pioneerindo Gourmet Internasional. Tbk 280 310 290

8. PT. Siantar Top. Tbk 250 385 290

9. PT. Sinar Mas Agro Resources And Technology. Tbk 2550 5000 4400

10. PT. Tiga Pilar Sejahtera Food. Tbk 360 780 495

11. PT. Ultra Jaya Milk. Tbk 580 1210 1080

utamanya, yaitu variable Net Profit Margin, Debt to Equity Ratio, Earning Per Share,

Return on Assets dan Return on Equity. Dan juga penelitian Noor dan Rini (2005),

tentang “Pengaruh Likuiditas, Solvabilitas, ROI dan EPS terhadap harga saham pada perusahaan Food and Beverage yang listing di Bursa Efek Surabaya periode 2002 dan 2003”. Perusahaan yang digunakan dalam penelitian ini sebanyak 11 perusahaan dengan menggunakan analisis regresi linier berganda. Hasil penelitian menyatakan bahwa Likuiditas, Solvabilitas, dan ROI tidak berpengaruh secara signifikan secara parsial terhadap harga saham. Sedangkan EPS menunjukkan pengaruh positif terhadap harga saham.

1.2 Perumusan Masalah

Berdasarkan pada latar belakang di atas, maka permasalahan yang akan di bahas dalam penelitian ini adalah “Apakah Current Ratio, Return On Equity, dan Debt to

Equity Ratio berpengaruh terhadap harga saham pada perusahaan makanan dan

minuman yang terdaftar di Bursa Efek Indonesia.”

1.3 Tujuan Penelitian

Berdasarkan pada perumusan masalah yang telah dikemukakan, maka tujuan penelitian ini adalah :

1. Untuk menganalisis pengaruh Current Ratio terhadap harga saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. 2. Untuk menganalisis pengaruh Return On Equity terhadap harga saham pada

3. Untuk menganalisis pengaruh Debt to Equity Ratio terhadap harga saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Dengan dicapainya tujuan penelitian diatas, maka hasil penelitian ini dapat memberikan manfaat :

1. Bagi peneliti : Penelitian ini akan dapat bermanfaat bagi penulis sebagai bentuk penerapan teori-teori yang telah diajarkan tentang analisis rasio keuangan. 2. Bagi Akademisi dan pembaca : Hasil dari penelitian ini dapat memberikan

informasi tentang pengaruh laporan keuangan terhadap harga saham yang diperdagangkan di pasar modal, sehingga dapat dijadikan sebagai pertimbangan dalam pengambilan keputusan serta dapat dipergunakan sebagai salah satu alat untuk memilih atau menentukan pada bidang perusahaan mana yang mempunyai rasio keuangan yang baik dan meramalkan harga-harga saham perusahaan makanan dan minuman di BEI sehingga akan mengurangi resiko kerugian dan menghasilkan return saham yang baik.

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Terdahulu

Terdapat beberapa penelitian mengenai harga saham, antara lain:

1. Mais (2004) tentang pengaruh rasio-rasio keuangan utama perusahaan terhadap harga saham perusahaan yang terdaftar di Jakarta Islamic Index tahun 2004. Hasil penelitian menunjukkan bawa saham-saham yang tergabung dalam Jakarta Islamic Index harga sahamnya dipengaruhi signifikan secara bersama-sama oleh rasio-rasio keuangan utamanya, yaitu variable Net Profit Margin, Debt to Equity Ratio, Earning Per Share,

Return on Assets dan Return on Equity.

2. Noor dan Rini (2005), “Pengaruh Likuiditas, Solvabilitas, ROI dan EPS terhadap harga saham pada perusahaan Food and Beverage yang listing di Bursa Efek Surabaya periode 2002 dan 2003”. Perusahaan yang digunakan dalam penelitian ini sebanyak 11 perusahaan dengan menggunakan analisis regresi linier berganda. Hasil penelitian menyatakan bahwa Likuiditas, Solvabilitas, dan ROI tidak berpengaruh secara signifikan secara parsial terhadap harga saham. Sedangkan EPS menunjukkan pengaruh positif terhadap harga saham.

2.2 Landasan Teori 2.2.1 Pasar Modal

Pasar modal merupakan sarana pembentuk modal dan akumulasi dana yang diarahkan, untuk meningkatkan partisipasi masyarakat dalam pengarahan dana untuk menjunjung pembiayaan pembangunan nasional. Menurut Ahmad (2005) ada tiga definisi pasar modal, yaitu : a. Definisi dalam arti luas

Pasar modal adalah kebutuhan sistem keuangan yang terorganisasi, termasuk bank-bank komersial dan semua perantara di bidang keuangan, serta surat-surat berharga/klaim, jangka panjang dan jangka pendek, primer dan yang tidak langsung.

b. Definisi dalam arti menengah

Pasar modal adalah semua pasar yang terorganisasi dan lembaga-lembaga yang memperdagangkan warkat-warkat kredit (biasanya yang berjangka waktu lebih dari satu tahun) termasuk saham-saham, obligasi-obligasi, pinjaman berjangka hipotek, dan tabungan serta deposito berjangka.

c. Definisi dalam arti sempit

Pasar modal memiliki fungsi ekonomi dan fungsi keuangan. Fungsi ekonomi pasar modal adalah menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaiitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Pihak yang kelebihan dana dapat menginvestasikan dananya dengan harapan memperoleh imbalan (return), sedangkan pihak yang memerlukan dana dapat menggunakandana tersebut untuk kepentingan investasi. Fungsi keuangan dilakukan dengan menyediakan dana yang diperlukan pihak yang memerlukan dana dan pihak yang mempunyai kelebian dana tanpa harus terlibat langsung dalam kepemilikan aktiva riil yang diperlukan untuk investasi (Husnan dan Pudjiastuti, 2004).

Peranan pasar modal pada suatu negara ditinjau dari sisi kepentingan para pelaku pasar modal dapat dilihat dari lima aspek berikut ini (Sunaruyah, 1997):

a. Sebagai fasilitas melakukan interaksi antara pembeli dengan penjual untuk menentukan harga saham atau surat berharga yang diperjualbelikan.

b. Pasar modal memberikan kesempatan kepada investor untuk memperoleh hasil (return) yang diharapkan.

c. Pasar modal memberi kesempatan kepada investor untuk menjual kembali saham yang dimilikinya atau surat berharga lainnya.

d. Pasar modal menciptakan kesempatan kepada masyarakat untuk berpartisipasi dalam perkembangan suatu perekonomian.

2.2.2 Investasi

2.2.2.1 Pengertian Investasi

Menurut Jogiyanto (1998), investasi merupakan penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien selama periode waktu tertentu.

Menurut Tandelilin (2001), definisi investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan untuk memperoleh sejumlah keuntungan di masa datang.

Sedangkan Bapepam (1991) mendefinisikan investasi sebagai penggunaan modal untuk memperoleh tambahan pendapatan baik melalui investasi yang menghasilkan barang dan jasa maupun melalui penanaman modal tidak langsung yang menghasilkan capital gain.

2.2.2.2 Tujuan Investasi

Menurut Usman (1990) tujuan seseorang untuk melakukan investasi dalam suatu aset antara lain : jaminan likuiditas, pendapatan, dan keamanan. Jaminan likuiditas yang dimaksud adalah seseorang dengan mudah dapat mencairkan asetnya sewaktu-waktu untuk memenuhi kebutuhan yang mendesak. Tingkat likuiditas masing-masing aset tidak sama antara satu dengan yang lainnya. Investasi dalam bentuk physical

assets memiliki tingkat likuiditas yang relatif tinggi karena setiap orang

Tujuan lain dari investasi adalah memperoleh pendapatan. Seseorang akan tertarik untuk menginvestasikan dananya dalam suatu asset apabila asset tersebut diharapkan dapat memberikan keuntungan yang memadai. Salah satu keuntungan yang didapat dari investasi dalam bentuk saham adalah berupa kenaikan harga saham. Financial assets seperti tabungan, pendapatannya adalah berupa bunga.

Pertimbangan lain dari seseorag untuk berinvestasi adalah jaminan keamanan bagi modal yang ditanam atau tingkat resiko. Jika resiko semakin tinggi, maka investor mengharapkan hasil yang lebih tinggi bagi modal yang ditanamkan daripada resiko yang rendah.

2.2.3 Saham dan Harga Saham

Saham adalah penyertaan dalam modal dasar suatu perseroan terbatas, sebagai tanda bukti penyertaan tersebut dikeluarkan surat kolektif kepada pemilik yaitu pemegang saham (Sumantoro, 1990). Perusahaan tetap menjual sahamnya kepada masyarakat meskipun hal tersebut dapat mengurangi atau menghilangkan kekuasaan kontrol atas perusahaannya dengan pertimbangan sebagai berikut (Sumantoro, 1990):

a. Untuk menghimpun dana yang diperlukan bagi pembelanjaan perusahaan.

c. Untuk lebih memberikan peluang untuk partisipasi pengelolaan perusahaan.

Perdagangan saham dilakukan di Bursa Efek yaitu tempat bertemunya penjual dana dan pembeli dana yang di pasar modal atau Bursa tersebut diperantarai oleh para anggota bursa selaku pedagang perantara perdagangan efek untuk melakukan transaksi jual-beli (Sumantoro,1990).

Sekuritas atau saham yang telah dibeli di pasar perdana (Initial

Public Offering) kemudian akan diperdagangkan di bursa efek atau pasar

sekunder. Saat pertama kali sekuritas tersebut diperdagangkan di bursa efek biasanya memerlukan waktu sekitar enam sampai delapan minggu dari saat Initial Public Offering. Pada waktu sekuritas tersebut mulai diperdagangkan di bursa, dikatakan sekuritas tersebut diperdagangkan di pasar sekunder. Jadi bursa efek merupakan suatu tempat untuk memperdagangkan sekuritas tersebut.

menunjang program pemerataan pendapatan kepada masyarakat luas pemegang saham.

Harga saham didefinisikan sebagai harga pasar (market value). Harga pasar yaitu harga yang berlaku di pasar pada saat itu (Sunariyah,1999). Perubahan harga saham ditentukan berdasarkan penilaian investor terhadap perusahaan. Apabila perusahaan dipandang memiliki masa depan yang baik, dan diperkirakan akan berkembang pesat, maka investor tersebut memberikan penilaian yang tinggi terhadap saham perusahaan yang sedang dipertukarkan, demikian pula sebaliknya. Prospek yang dimaksud umumnya dikaitkan dengan kemampuan potensial perusahaan memaksimalkan kemakmuran pemiliknya, para investor tersebut, baik secara langsung (melalui pembagian laba/deviden) maupun secara tidak langsung (gain yang didapat dari kenaikan penilaian investor atas saham perusahaan di masa datang).

2.2.4 J enis Saham

Secara umum, saham dapat dibedakan menjadi dua golongan besar, yaitu saham biasa (common stock) dan saham preferen (preferred stock). Penggolongan tersebut didasarkan pada hak-hak yang terkait dengan penguasaan tiap-tiap jenis saham tersebut (Jogiyanto, 1996).

hak menerima pembagian keuntungan, hak preemptif, dan hak klaim sisa. Melalui hak kontrolnya, pemegang saham biasa dapat memilih pimpinan perusahaan. Sebagai pemilik perusahaan, pemegang saham biasa berhak untuk memperoleh bagian dari keuntungan perusahaan. Laba yang dibagikan kepada para pemegang saham disebut deviden, yang dibagikan berdasarkan kebijakan deviden (dividend policy). Apabila perusahaan memutuskan untuk membagi deviden, maka para pemegang saham akan memperoleh haknya jika perusahaan sudah membayarkan deviden kepada pemegang saham preferen. Yang dimaksud dengan hak preemptif (preemptive right) adalah hak untuk mendapatkan persentasi dari kepemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham.

2.2.5 Pengertian Lapor an Keuangan

Menurut Munawir (2002), laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat berkomunikasi antara data keuangan atau data aktivitas suatu perusahaan dengan piak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

2.2.6 Pihak - Pihak yang Berkepentingan Terhadap Laporan Keuangan Pihak-pihak yang mempunyai kepentingan terhadap perkembangan suatu perusahaan sangat perlu untuk mengetahui kondisi keuangan perusahaan. Kondisi keuangan perusahaan dapat diketahui dari laporan keuangan perusahaan yang berbentuk neraca, laporan laba-rugi dan laporan-laporan keuangan lainnya. Pihak-pihak yang berkepentingan terhadap posisi keuangan maupun perkembangan suatu perusahaan adalah, para pemilik perusahaan, manager perusahaan, para kreditur, banker, para investor, pemerintah, dan karyawan perusahaan tersebut (Munawir, 2002). 1. Pemilik perusahaan. Dengan laporan keuangan pemilik perusahaan dapat

menilai sukses tidaknya manager dalam memimpin perusahaannya dan kesuksesan seorang manager biasanya dinilai dengan laba yang diperolehperusahaan.

sistem pengawasannya dan menentukan kebijakan-kebijakan yang lebih tepat.

3. Kreditur, banker, dan investor. Mereka memerlukan laporan keuangan perusahaan dimana mereka ini menanamkan modalnya untuk mengetahui jaminan investasinya dan untuk mengetahui kondisi kerja atau kondisi keuangan jangka pendek perusahaan.

4. Pemerintah. Pemerintah memerlukan laporan keuangan ntuk menentukan besarnya pajak yang harus ditanggung oleh perusahaan. Laporan keuangan juga diperlukan olah Biro Pusat Statistik, Dinas Perindustrian, Perdagangan dan Tenaga Kerja untuk dasar perencanaan pemerintah. 5. Karyawan. Dengan melihat laporan keuangan di mana mereka bekerja

maka mereka dapat mengetahui kemampuan perusahaan untuk memberikan upah dan jaminan sosial yang lebi baik. Selain itu dengan melihat perkembangan keuangan dan hasil-hasil operasinya, para karyawan dapat menentukan langkah-langkah yang harus ditemph sehubungan dengan kelangsungan kerjanya.

2.2.7 Bentuk – Bentuk Lapor an Keuangan

Sebelum menganalisa dan menafsirkan suatu laporan keuangan, seorang penganalisa harus mempunyai pengertian yang mendalam tentang bentuk-bentk maupun prinsip-prinsip penyusunan laporan keuangan serta maslah-masala yang timbul dalam penyusunan laporan tersebut.

a. Neraca

Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal suatu perusahaan pada suatu saat tertentu. Jadi tujuan neraca adalah untuk menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu diman buku-bku ditutup dan ditentukan sisanya pada suatu akhir tahun fiscal atau tahun kalender, sehingga neraca sering disebut dengan Balance Sheet. Dengan demikian neraca terdiri dari tiga bagian utama, yaitu:

1. Aktiva

Pada dasarnya aktiva dibagi menjadi dua bagian utama, yaitu aktiva lancar dan aktiva tidak lancar. Aktiva lancar adalah uang kas dan aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan menjadi uang tunai, dijual atau dikonsumer dalam periode berikutnya paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal. Aktiva tidak lancar adalah aktiva yang mempunyai mur kegunaan relatif permanen atau jangka panjang (mempunyai umur ekonomis lebih dari sau tahun atau tidak akan habis dalam satu kali perputaran perusahaan).

2. Hutang

jangka pendek) dan hutang jangka panjang. Hutang lancar atau hutang jangka pendek adalah kewajiban keuangan perusahaan ang pelunasannya atau pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki perusahaan. Hutang jangka panjang adalah kewajiban keuangan yang jangka waktu pembayarannya masih jangka panjang (lebih dari satu tahun neraca).

3. Modal

Modal merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditujukan dalam pos modal (pos saham), surplus dan laba yang ditahan atau kelebihan nilai aktiva ang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

b. Laporan Laba Rugi

Laporan laba rugi merupakan suatu laporan yan sistematis tentang pengasilan, biaya, laba rugi yang diperoleh oleh suatu perusahaan pada periode tertentu.

c. Laporan Laba ditahan

2.2.8 Pengertian Rasio Keuangan

Menurut Munawir (2006), Rasio menggambarkan suatu hubungan atau pertimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio perbandingan yang digunakan sebagai standar.

2.2.9 J enis – J enis Rasio Keuangan

Jenis-jenis rasio yang sering digunakan dalam bisnis adalah: a. Rasio Likuiditas

Likuiditas adalah kemampuan persahaan untuk membayar kewajian-kewajibannya yang segera harus dipenuhi yaitu hutang jangka pendek, oleh karena itu rasio ini bisa digunakan untuk mengukur tingkat keamanan kreditor jangka pendek, serta mengukur apakah operasi perusahaan tidak akan terganggu bila kewajiban jangka pendek ini segera ditagih. Ukuran rasio likuiditas terdiri dari tiga alat ukur :

1. Current Ratio

Current ratio adalah rasio yang membandingkan antara aktiva

bank, hutang gaji, dan hutang lainnya yang harus segera dibayar. Rumus

Current Ratio adalah :

Aktiva Lancar

Current Ratio =

Hutang Lancar

Semakin tinggi current ratio semakin besar kemampuan perusahaan untuk melunasi hutang-hutangnya.

2. Quick Ratio atau Acid Test Ratio

Quick ratio merupakan rasio antar aktivitas lancar sesudah

dikurangi persediaan dengan hutang lancar. Rasio ini menunjukkan besarnya alat likuid yang paling cepat yang bisa digunakan untuk melunasi hutang lancar, sebab untuk menjadi uang tunai (kas) memerlukan dua langkah, yakni menjadi piutang terlebih dahulu sebelum menjadi kas. Formulasi untuk menghituung Quick Ratio adalah :

Aktiva Lancar - Persediaan

Quick Ratio =

Hutang Lancar

3. Cash Ratio

Cash ratio adalah rasio yang membandingkan antara kas dan

aktiva lancar yang bisa segera menjadi uang kas dengan hutang lancar. Aktiva lancar yang bisa segera menjadi uang kas adalah efek atau surat berharga. Dengan demikian rumus untuk menghitung Cash Ratio adalah sebagai berikut :

Kas + Efek

Cash Ratio =

b. Rasio Leverage

Rasio leverage menunjukkan seberapa besar kebutuhan dana perusahaan dibelanjai dengan hutang. Apabila perusahaan tidak mempunyai leverage atau leverage faktornya = 0 artinya perusahaan dalam beroperasi sepenuhnya menggunakan modal sendiri atau tanpa menggunakan hutang. Semakin rendah leverage factor, perusahaan mempunyai rasio yang lebih kecil bila kondisi ekonomi merosot. Penggunaan dana hutang bagi perusahaan tersebut mempunyai tiga dimensi (1) pemberi kredit akan menitik beratkan pada besarnya jaminan atas kredit yang diberikan (2) dengan menggunakan dana hutang, maka apabila perusahaan mendapatkan keuntungan yang lebih besar dari beban tetapnya maka pemilik perusahaan keuntungannya akan meningkat, dan (3) dengan menggunakan hutang, pemilik mendapatkan dana tanpa kehilangan pengendalian pada perusahaannya. Semakin besar tingkat leverage perusahaan, akan semakin besar jumlah hutang yang digunakan, dan semakin besar resiko yang dihadapi terutama apabila kondisi perekonomian memburuk.

Ada lima resiko leverage yang bisa dimanfaatkan oleh perusahaan yakni sebagai berikut :

1. Total Debt to Total Asset Ratio

dimiliki oleh perusahaan baik yang berjangka pendek maupun yang berjangka panjang. Untuk mengukur besarnya Debt Ratio bisa dihitung dengan rumus sebagai berikut :

Total Hutang

Debt Ratio = x 100%

Total Aktiva

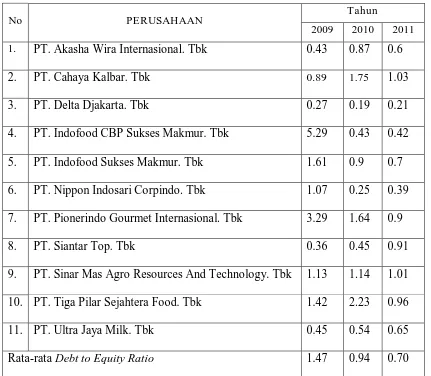

2. Debt to Equity Ratio

Rasio hutang dengan modal sendiri (debt to equity ratio) merupakan imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibanding dengan hutangnya. Bagi perusahaan, sebaliknya besarnya hutang tidak boleh melebihi modal sendiri agar beban tetapnya tidak terlalu tinggi. Untuk pendekatan konservatif besarnya hutang maksimal sama dengan modal sendiri, artinya debt to equitynya maksimal 100%. Untuk menghitung debt to equity ratio biasa menggunakan rumus sebagai berikut :

Total Hutang

Debt to Equity Ratio = x 100%

Modal Sendiri

3. Time Interest Earned Ratio

Time interest earned ratio yang sering disebut sebagai coerage

ratio merupakan rasio antara laba sebelum bunga dan pajak dengan beban

berapa kali besarnya laba bisa menutup beban bunganya. Rumus yang digunakan adalah :

Laba sebelum bunga dan pajak

Time Interest Earned Ratio =

Beban bunga

4. Fixed Charge Coverage Ratio

Rasio ini mengukur kemampuan perusahaan untuk menutup beban tetapnya termasuk pembayaran deviden saham preferen, bunga, angsuran pinjaman, dan sewa. Karena mungkin saja perusahaan menggunakan aktiva tetap dengan cara leasing, sehingga harus membayar angsuran tertentu. Untuk menghitung rasio ini bisa menggunakan rumus :

EBIT + Bunga + Angsuran Lease

Fixed charge converage ratio =

Bunga + Angsuran Lease

5. Debt Service Ratio

Debt service ratio merupakan kemampuan perusahaan dalam

memenuhi beban tetapnya termasuk angsuran pokok pinjaman. Rumus yang digunakan sebagai berikut :

Laba sebelum bunga dan pajak

Debt servuce ratio =

Bunga + Sewa + Angsuran Pokok Pinjaman (1-tarif pajak)

c. Rasio Aktivitas

sebagai perbandingan penjualan dengan berbagai elemen aktiva. Elemen aktiva sebagai penggunaan dana seharusnya bisa dikendalikan agar bisa dimanfaatkan secara optimal. Semakin efektif dalam memanfaatkan dana semakin cepat perputaran dana tersebur, karena rasio aktivitas umumnya diukur dari perputaran masing-masing elemen aktiva. Rasio aktivitas meliputi perputaran persediaan, perputaran piutang, perutaran aktiva, dan perputaran aktiva tetap.

1. Perputaran Per sediaan

Persediaan merupakan komponen utama dari barang yang dijual, oleh karena itu semakin tinggi persediaan berputar semakin efektif perusahaan dalam mengelola persediaan. Perputaran persediaan (inventory tunner) dapat dihitung dengan rumus sebagai berikut :

Harga Pokok Penjualan Perputaran Persediaan =

Rata-rata Persediaan

2. Perputaran Piutang

Perputaran piutang atau receivable turnover merupakan ukuran efektivitas pengelolaan piutang. Semakin cepat perputaran piutang, semakin efektif perusahaan dalam mengelola piutangnya. Piutang berkaitan dengan penjualan kredit, sehingga rumus untuk menghitung perputaran piutang adalah :

Penjualan Kredit Perputaran Piutang =

3. Perputaran Aktiva Tetap

Perputaran aktiva tetap atau fixed assets turnover merupakan perbandingan antara penjualan dengan total aktiva tetap yang dimiliki perusahaan. Rasio ini digunakan untuk mengukur efektivitas penggunaan aktiva tetap dalam mendapatkan penghasilan.

Penjualan Perputaran Aktiva Tetap =

Aktiva Tetap

4. Perputaran Aktiva

Seperti halnya perputaran aktiva tetap, perputaran aktiva atau asset

turnover merupakan ukuran efektivitas pemanfaatan aktiva dalam

menghasilkan penjualan. Semakin besar perputaran aktiva semakin efektif perusahaan mengelola aktiva.

Penjualan Perputaran Aktiva =

Total Aktiva

d. Rasio Keuntungan

1. Profit Margin

Profit margin merupakan kemampuan perusahaan untuk

menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai. Rumus yang digunakan adalah sebagai berikut :

Laba Kotor

Gross Profit Margin = x 100%

Penjualan

EBIT

Profit Margin = x 100%

Penjualan

EAT

Net Profit Margin = x 100% Penjualan

2. Return on Asset

Return on asset juga sering disebut sebagai rentabilitas ekonomi,

merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan. Dalam hal ini laba yang dihasilkan adalah laba sebelum bunga dan pajak atau EBIT.

EBIT

Return On Assets = x 100% Total Aktiva

3. Return on Equity

Return on equity sering disebut dengan rate of return on net worth

retabilitas modal sendiri. Laba yang diperhitungkan adalah laba bersih setelah dipotong pajak atau EAT.

EAT

Return On Equity = x 100% Modal Sendiri

4. Return on Investment

Return on investment merupakan kemampuan perusahaan untuk

menghasilkan keuntungan yang akan digunakan untuk menutup investasi yang dikeluarkan. Laba yang digunakan untuk mengukur rasio ini adalah laba bersih setelah pajak atau EAT.

EAT

Return On Investment = x 100%

Investasi

5. Earning Per Share

Kadang-kadang pemilik juga menginginkan data keuntungan yang diperoleh ntuk setiap lembar sahamnya. Earning Per Share merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik. Laba yang digunakan sebagai ukuran adalah laba rugu pemilik atau EAT.

EAT

Earning Per Share = Jumlah Lembar Saham

e. Rasio Penilaian

para pemegang saham. Rasio ini memberikan informasi seberapa besar masyarakat menghargai perusahaan, sehingga mereka bersedia membeli saham perusahaan dengan harga yang lebih tinggi dibanding dengan nilai buku saham. Rasio ini terdiri dari :

1. Price Earning Ratio

Rasio ini mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntungan yang akan diperoleh para pemegang saham.

Harga Pasar Saham

Price Earning Ratio = Laba per Lembar Saham

2. Market to Book Value Ratio

Rasio ini untuk mengetahui seberapa besar harga saham yang ada dipasar dibandingkan dengan nilai buku sahamnya. Semakin tinggi rasio ini menunjukkan perusahaan semakin dipercaya, artinya nilai perusahaan menjadi lebih tinggi.

Harga Pasar Saham

Market to Book Value Ratio = Nilai Buku Saham

2.2.10 Faktor yang Mempengar uhi Per kembangan Pasar Modal

• Supply sekuritas

• Demand akan sekuritas

• Kondisi politik dan ekonomi

• Masalah hukum dan peraturan

• Peran lembaga-lembaga pendukung pasar modal

2.2.11 Faktor – Faktor yang Mempengar uhi Harga Saham

Menurut Marzuki Usman (1990:166), harga saham sebagai indikator prestasi perusahaan secara langsung maupun tidak langsung dipengaruhi oleh berbagai faktor sebagai berikut :

1. Faktor-faktor fundamental, meliputi kemampuan manajemen perusahaan, prospek perusahaan, prospek pemasaran, perkembangan teknologi, profitabilitas, manfaat terhadap perekonomian nacional, kebijakan pemerintah, dan hak-hak investor.

2. Faktor-faktor teknis, meliputi : perkembangan kurs, keadaan pasar, volumen dan frekuensi transaksi, kekuatan pasar.

3. Faktor sosial, ekonomi, politik, meliputi : tingkat inflasi, kebijakan moneter, faktor musim, neraca pembayaran dan APBN, kondisi ekonomi, dan kondisi politik.

penawaran peranan besar dalam pembentukan harga saham, namun ntuk melakukan penilaian harga yang baik diperlukan data operasional perusahaan, laporan keuangan yang telah diaudit, prospek kinerja perusahaan di masa datang serta kondisi perekonomian.

Sesuai dengan konsep dan teori-teori yang telah dikemukakan maka didalam meninjau harga saham perlu diketahui faktor-faktor internl perusahaan, khususnya kinerja keuangan yang dapat mempengaruhi arga saham. Dalam penelitian ini menggunakan Current Ratio, Net Profit

Margin, Earning Per Share, Reurn On Equity. Pemilian sebagian rasio

tersebut diatas didasarkan atas pemikiran adanya beberapa pandapat dan teori yang mendukung.

2.2.12 Pengaruh Rasio Keuangan Terhadap Harga Saham 2.2.12.1 Pengaruh Current Ratio Terhadap Har ga Saham

Rasio yang paling umum digunakan untuk mengetahui kesanggupan perusahaan dalam memenuhi kewajiban jangka pendeknya adalah rasio lancar. Munawir (2002:72) mengatakan bahwa rasio ini menunjukkan bahwa nilai kekayaan lancar (yang segera dapat diuangkan) ada sekian kalinya hutang jangka pendek. Jika suatu persahaan tidak dapat memenuhi kewajiban dalam jangka pendek maka perusahaan tidak akan memperoleh kesempatan untuk menghasilkan laba.

terdiri dari kas, surat berharga, piutang dagang dan persediaan. Kewajiban lancar terdiri dari hutang dagang, wesel bayar jangka pendek, hutang jangka panjang dan akan jatuh tempo, pajak penghasilan yang terhutang. Semakin tinggi rasio lancar, semakin besar kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendeknya. Rasio lancar dijadikan sebagai indikator vahan peertimbangan bagi investor dalam menilai kinerja suatu perusahaan dan dalam hal ini akan mempengaruhi nilai suatu perusahaan yang tercermin melalui harga saham.

2.2.12.2 Pengaruh Return On Equity (ROE) Terhadap Harga Saham

Menurut Fakhruddin dan Hadianto (2001:65) Return On Equity (ROE) mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Apabila ROE rendah maka keuntungan yang diperoleh semakin rendah sehingga harga saham turun. Begitu sebaliknya, semakin tinggi tingkat ROE maka keuntungan yang diperoleh bagi pemegang saham tinggi dan saham perusahaan tersebut akan diminati oleh investor sehingga harga saham akan naik.

pengembalian modalnya. Semakin tinggi tingkat profitabilitasnya, maka nilai perusahaan cenderung semakin meningkat pula, dan sebaliknya. Jadi tingkat pengembalian modal disini mempunyai kecenderungan dapat mempengaruhi perilaku investor dalam berinvestasi.

Menurut Sawir (2005), Return on Equity memperlihatkan sejauh manakah perusahaan mengelola modal sendiri secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan. ROE menunjukkan rentabilitas modal sendiri atau yang disebut sebagai rentabilitas usaha.

Berdasarkan teori diatas dapat disimpulkan bahwa semakin tinggi tingkat ROE maka keuntungan yang diperoleh bagi pemegang saham tinggi, dan saham perusahaan tersebut akan diminati oleh investor, sehingga harga saham akan naik.

2.2.12.3 Pengaruh Debt to Equity Ratio (DER) Terhadap Harga Saham

Debt to Equity Ratio menggambarkan perbandingan antara total

Curent Ratio ( X1)

Return On Equity ( X2)

Debt to Equity Ratio (X3)

2.3 Kerangka Konseptual

2.4 Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian dan landasan teori yang digunakan, maka dapat dirumuskan hipotesis sebagai berikut :

1. Current Ratio mempunyai pengaruh positif terhadap harga saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia

2. Return On Equity mempunyai pengaruh positif terhadap harga saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia

3. Debt to Equity Ratio mempunyai pengaruh negatif terhadap harga saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia

BAB III

METODOLOGI PENELITIAN

3.1. Identifikasi Variabel

Variabel bebas ( independent variable ) dalam penelitian ini adalah

Current Ratio, Return On Equity, dan Debt to Equity Ratio, sedangkan

variabel terikat ( dependent variable ) adalah Harga Saham.

3.2.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional setiap variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Variabel terikat (Y) adalah Harga Saham.

Harga saham didefinisikan sebagai harga pasar (market value). Harga pasar yaitu harga yang berlaku di pasar pada saat itu (Sunariyah,1999). Harga per lembar saham ditentukan berdasarkan harga penutupan (Clossing Price) per 31 Desember. Satuan ukuran yang digunakan adalah rupiah (Rp).

b. Variabel bebas (X) meliputi antara lain :

terganggu bila kewajiban jangka pendek ini segera ditagih. Alat ukur yang digunakan adalah Current Ratio (X1), mengukur

kemampuan perusahaan untuk memenuhi kewajiban jangka pendek aktiva yang dimiliki oleh perusahaan. Menurut Agnes Sawir (2005) Current ratio dapat diukur dengan rumus :

Aktiva Lancar

Current Ratio =

Hutang Lancar

2. Profitabilitas yaitu rasio keuntungan untuk mengukur seberapa besar tingkat keuntungan menunjukkan semakin baik manajemen dalam mengelola perusahaan. Alat ukur yang digunakan adalah

Return On Equity (X2), mengukur kemampuan perusahaan dalam

memperoleh laba yang tersedia bagi pemegang saham perusahaan.

Return On Equity merupakan prosentase laba bersih setelah pajak

(EAT), terhadap modal sendiri dari perusahaan. Satuan ukur dari variabel ini adalah persen (%) dan skala datanya adalah skala rasio. Menurut Sutrisno (2005) Return On Equity diformulasikan sebagai berikut :

EAT

Return On Equity = x 100% Modal Sendiri

perusahaan tidak mempunyai leverage atau leverage faktornya = 0 artinya perusahaan dalam beroperasi sepenuhnya menggunakan modal sendiri atau tanpa menggunakan hutang. Alat ukur yang digunakan adalah Debt to Equity Ratio (X3), yaitu rasio hutang

dengan modal sendiri (debt to equity ratio) merupakan imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibanding dengan hutangnya. Menurut Agnes Sawir (2005) Debt to

Equity Ratio dapat diukur dengan rumus :

Total Hutang

Debt to Equity Ratio = x 100% Modal Sendiri

3.3. Teknik Penentuan Sampel a. Populasi

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, obyek, transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya atau menjadi obyek penelitian (Kuncoro,2003).

Dalam penelitian ini populasi yang digunakan sebagai obyek penelitian adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009 sampai tahun 2011.

b. Sampel

Teknik yang digunakan untuk menentukan sampel adalah Purposive

Sampling, dimana populasi yang akan dijadikan sampel penelitian adalah

populasi yang memenuhi kriteria sampel tertentu. Kriteria – kriteria tersebut adalah sebagai berikut :

1. Perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia secara berturut-turut untuk periode 2009-2011.

2. Perusahaan yang digunakan merupakan perusahaan makanan dan minuman, karena untuk memperoleh kesamaan karakteristik.

3. Menampilkan data dan informasi yang digunakan untuk menganalisis faktor – faktor yang mempengaruhi harga saham.

3.4. Teknik Pengumpulan Data 3.4.1. J enis Data

3.4.2. Sumber Data

Keseluruhan data yang diperlukan dalam penelitian ini diperoleh dari ICMD (Indonesian Capital Market Directory) yang diperoleh dari perpustakaan Bursa Efek Indonesia.

3.4.3. Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan dalam penelitian ini menggunakan teknik dokumentasi (Nazir, 1988) yaitu teknik pengumpulan data dengan cara mempelajari dan menganalisa dokumentasi laporan keuangan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2012.

3.5. Teknik Analisis dan Uji Hipotesis 3.5.1. Teknik Analisis

Untuk mengetahui pengaruh Current Ratio, ,Return On Equity, dan

Debt to Equity Ratio terhadap harga saham dapat diketahui dengan

menggunakan analisis regresi linear berganda. Analisis ini dipakai dalam penelitian karena dapat menerangkan ketergantungan suatu variabel dependen dengan satu atau lebih variabel independen. Analisis ini juga untuk menduga besar dan arah dari hubungan tersebut.

Y = α + βX 1 + βX 2 + βX 3 +εi

Keterangan :

Y = Harga Saham α = bilangan konstanta β = koefisien regresi X1 = Current Ratio

X2 = Return On Equity

X3 = Debt to Equity Ratio

εi = Variabel pengganggu

Persamaan regresi harus bersifat BLUE (Best Linier Unbiased Estimator) artinya pengambilan keputusan melalui uji F dan uji t tidak bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi tiga asumsi dasar yang tidak boleh dilanggar oleh regresi berganda yaitu :

1. Tidak boleh ada autokorelasi 2. Tidak boleh multikolinearitas 3. Tidak boleh heteroskedastisitas

Apabila slah satu dari ketiga asumsi dasar tersebut dilanggar maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga pengambilan keputusan melalui uji t menjadi bias.

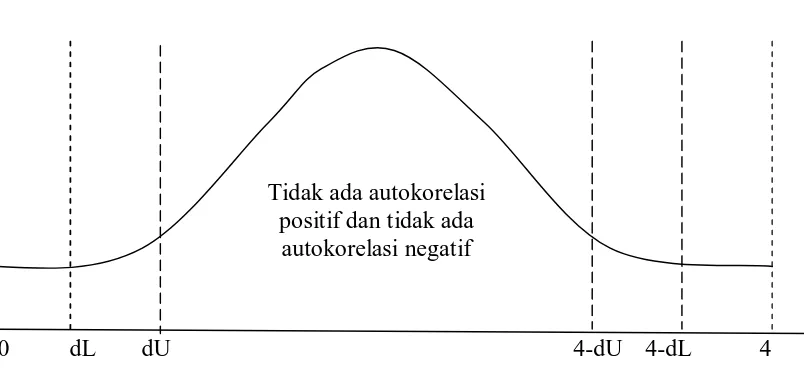

1. Autokorelasi

digunakan untuk mengetahui adanya autokorelasi telah dikembangkan oleh J. Durbin dan G. Watson. Pengujian ini sebagai satatistik dw ( Durbin Watson) yang dihitung berdasarkan jumlah selisih kuadrat nilai-nilai taksiran faktor-faktor gangguan yang berurut (Sumodiningrat,1994). Identifikasi gejala autokorelasi dapat dilakukan dengan kurva di bawah ini.

Gambar 1. Kur va Durbin Watson

0 dL dU 4-dU 4-dL 4

2. Multikolinearitas

Multikolinier merupakan suatu keadaan dimana satu atau lebih variabel independen terdapat korelasi atau hubungan dengan varaibel independen lainnya, dengan kata lain satu atau lebih variabelnya merupakan suatu fungsi linier dari variabel independen yang lain. Untuk mendeteksi ada atau tidaknya Multikolinearitas dilakukan pengujian dengan VIF (Variance Inflation Factors) test. Dengan ketentuan sebagai berikut : (Santoso,2001) :

Tidak ada autokorelasi positif dan tidak ada

• jika VIF < 10, maka tidak terjadi multikolinearitas

• jika VIF >10, maka terjadi multikolinearitas 3. Heteroskedastisitas

Bertujuan untuk menguji apakah dalam sebuah model regresi, terjadi ketidak samaan varians residual dari satu pengamatan ke pengamatan yang lain tepat, mak disebut homokedastisitas. Dan jika varians berbeda disebut heterokedastisitas. Model yang baik adalah yang tidak terjadi heterokedastisitas. Uji heterokedastisitas dalam penelitian ini menggunakan uji White Heterokedasticity yang dilakukan dengan software 4.1. deteksi untuk melihat apakah terjadi heterokedastisitas atau tidak yaitu dengan melihat probabilitas. Bila probabilitas > 0,05 maka tidak terjadi heterokedastisitas.

3.5.2. Uji Hipotesis

Untuk menguji hipotesis yang telah diajukan mengenai pengaruh dari variabel bebas baik secara simultan maupun secara parsial terhadap variabel terikat dilakukan pengujian hipotesis sebagai berikut :

• Uji F

Uji F digunakan untuk menguji secara simultan atau bersama-sama dari variabel-variabel bebas yang diteliti terhadap variabel terikat dengan prosedur sebagai berikut :

1. Ho : β1 = β2 =...β t = 0 (X1,X2,X3 dan X4 bersama-sama tidak

Ha : β1 = β2 =...β t ≠ 0 (X 1,X2,X3 dan X4 bersama-sama

berpengaruh terhadap Y)

2. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas (n-k), dimana n = jumlah pengamatan dan k = jumlah variabel.

3. Dengan nilai F hitung :

Fhitung =

) /( ) 1 ( ) 1 /( 2 2 k n R k R − − − ...(Anonim,2003) Keterangan :

R2 = koefisien determinasi k = jumlah variabel

n = jumlah pengamatan

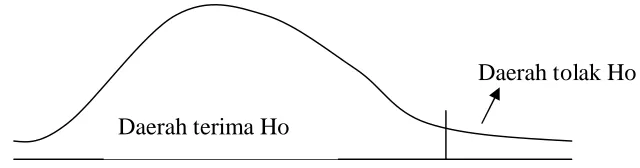

Daerah kr itis Ho melalui kurva distribusi F gambar 2. Kur va Pengujian F

Sumber : Anonim,2003, Pedoman Penyusunan Usulan Penelitian dan Skripsi, FE UPN “ Veteran” Jawa Timur, Surabaya, hal L-22

Ho diterima jika Fhit ≤ Ftab Ho ditolak jika ≥ Ftab

Daerah terima Ho

• Uji t

Uji parsial (t-tab) dilakukan untuk menguji signifikansi pengaruh variabel independen, yaitu Ukuran Perusahaan, Leverage dan Leverage secara individual terhadap variabel independen, yaitu Kualitas Laba perusahaan manufaktur di Bursa Efek Indonesia pada tahun 2009 (Gozhali, 2006).

Ho : β1 = 0 (tidak ada pengaruh antara variabel bebas secara parsial terhadap variabel terikat).

a. Dikatakan signifikan bila nilai mutlak t hitung ˃ t tabel atau nilai probabilitas signifikan lebih kecil dari 0,05, maka Ho ditolak dan H1 diterima.

b. Dikatakan signifikan bila nilai mutlak t hitung ˂ t tabel atau nilai probabilitas signifikansi lebih besar dari 0,05, maka Ho diterima dan H1 ditolak.

Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas (n-k), dimana n = jumlah pengamatan dan k = jumlah variabel.

Dengan nilai t hitung :

thit =

) (bj

Se bj

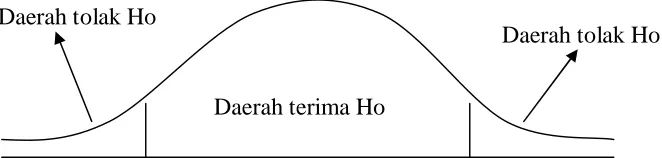

Gambar 3. kurva Distribusi t

Sumber : Anonim,2003, Pedoman Penyusunan Usulan Penelitian dan Skripsi, FE UPN “ Veteran” Jawa Timur, Surabaya, hal L-21

Ho diterima jika thit ≤ t tab

Ho ditolak jika thit > ttab

Daerah tolak Ho

Daerah tolak Ho

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1. Sejar ah Bur sa Efek Indonesia

Bursa Efek Indonesia atau dahulu dikenal dengan Bursa Efek Jakarta adalah salah satu bursa saham yang dapat memberikan peluan investasi dan sumber pembiayaan dalam upaya mendukung pembangunan Ekonomi Nasional. Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk mencapai pasar modal Indonesia yang stabil. Jika dikaji lebih lanjut pasar modal di Indonesia bukan merupakan hal baru. Sejarah pasar modal di Indonesia sebenarnya telah dimulai sejak Pemerintahan Hindia Belanda mendirikan bursa efek di Batavia pada tanggal 14 Desember 1912 yang diselenggarakan oleh Vereneging Voor

de Effectenhandel. Dengan berkembangnya bursa efek di Batavia, pada

tanggal 11 Januari 1925 Bursa Efek Surabaya, kemudian disusul dengan pembukaan bursa efek di Semarang pada tanggal 1 Agustus 1925. Karena pecahnya Perang Dunia II, maka pemerintah Hindia Belanda menutup bursa efek di Batavia pada tanggal 10 Mei 1940.

nomor 15 tahun 1952. Pada saat itu penyelenggaraan bursa diserahkan pada Perserikatan Perdagangan Uang dan Efek-efek (PPUE) dan Bank Indonesia (BI) ditunjuk sebagai penasihat. Kegiatan bursa kembali terhenti ketika pemerintah Belanda meluncurkan program nasionalisasi perusahaan-perusahaan milik pemerintah Belanda pada tahun 1956. Program nasionalisasi ini disebabkan adanya sengketa antara pemerintah Indonesia dengan Belanda mengenai Irian Barat, dan sekarang bernama Papua, yang mengakibatkan lainnya modal usaha ke luar negeri.

Pada tanggal 10 Agustus 1977, Presiden Suharto secara resmi membuka pasar modal di Indonesia yang ditandai dengan Go Publik-nya PT. Semen Cibinong. Pada tahun itu juga pemerintah memperkenalkan Badan Pelaksanaan Pasar Modal (BAPEPAM) sebagai usaha untuk menghidupkan pasar modal. Kegiatan perdagangan dan kapitalisasi pasar saham pun mulai meningkat seiring dengan perkembangan pasar finansial dan sektor swasta yang mencapai puncak perkembangan pada tahun 1990.

Pada tanggal 13 Juli 1991 bursa saham diswastanisasi menjadi PT. Bursa Efek Jakarta yang selanjutnya disebut dengan nama BEJ dengan menjadi salah satu bursa saham yang dinamis di Asia. Swastanisasi bursa saham menjadi BEJ ini mengakibatkan beralihnya fungsi BAPEPAM menjadi badan Pengawas Pasar Modal Tahun 1995 adalah tahun dimana BEJ memasuki babak baru. Pada 22 Mei 1995 BEJ meluncurkan Jakarta

Automatic Trading System (JATS), sebuah sistem perdagangan manual

untuk antrian beli dan yang satu untuk antrian jual, yang cukup panjang masing-masing sekuritas dan kegiatan transaksi dicatat di papan tulis. Oleh karena itu, setelah otomatis ini yang sekarang terlihat di lantai bursa adalah jaringan komputer-komputer yang digunakan pialang atau broker dalam bertransaksi.

Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang adil dan transparan dibandingkan dengan sistem perdagangan manual. Pada Juli 2006 EJ menerapkan perdagangan tanpa warkat atau Secriples Trading dengan tujuan untuk meningkatkan likuiditas pasar dan menghindari peristiwa saham hilang dan pemalsuan saham, serta untuk mempercepat proses penyelesaian transaksi. Tahun 2008 BEJ juga mulai menerapkan perdagangan jarak jauh atau Remote Tranding sebagai upaya meningkatkan akses pasar, efisien pasar, kecepatan dan frekuensi perdagangan.

1. Sektor Pertanian (Agriculture), 2. Sektor Pertambangan (Mining),

3. Sektor Industri Dasar dan Kimia (Basic Industry and Chemicals), 4. Sektor Aneka Industri (Miscellaneous Industry)

5. Sektor Industri Barang Konsumsi (Consumer Goods Industry), 6. Sektor Properti dan Real Estate (Property and Real Estate)

7. Sektor Infrastruktur, Utilitas dan Transportasi (Infrastructure, Utillities

and Transportation),

8. Sektor Keuangan (Finance),

9. Sektor Perdagangan, Jasa, dan Investasi (Trade, Service, and

Investment).

Klasifikasi sektor industri perusahaan publik ini sangat bermanfaat dalam menganalisis perkembangan saham-saham perusahaan publik dari sektor terkait. Cara pandang saham dari perspektif klasifikasi sektor industri merupakan suatu cara yang populer dan dipakai luas baik leh pemodal institusional maupun individu.

Berikut ini beberapa profil perusahaan pada subsektor perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode tahun 2009-2011 yang merupakan sampel dari penelitian ini:

1. PT Akasha Wira Internasional Tbk.

Perseroan pada awalnya didirikan dengan nama PT. Alfindo Putra

Setia, berdasarkan Akta Pendirian No. 11, tanggal 6 Maret 1985, yang dibuat

di hadapan Miryam Magdalena Indrani Wiardi, SH, Notaris di Jakarta. Akta

Pendirian tersebut telah disetujui oleh Menteri Kehakiman pada tanggal 13

Juli 1985 sesuai dengan Surat Keputusan No. C2 4221.HT01.01.TH85,

terdaftar alam buku daftar Pengadilan Negeri, Jakarta Barat No. 682/1985

tanggal 5 Agustus 1985, dan telah dicantumkan dalam Berita Negara

Republik Indonesia No. 49 tanggal 20 Juni 1989, Tambahan Berita Negara

No. 1081. Di tahun 1994, sesuai dengan Surat Pernyataan Efektif dari Ketua

Bapepam No. S-774/PM/1994 tanggal 2 Mei 1994, Perseroan melaksanakan

Penawaran Perdana Saham kepada masyarakat sejumlah 15.000.000 saham

biasa dengan harga nominal saham Rp 1.000 (seribu Rupiah) per saham dan

dengan harga penawaran Rp 3.850 (tiga ribu delapan ratus lima puluh

Rupiah) per saham. Perseroan mencatatkan seluruh sahamnya di Bursa Efek

Jakarta (BEJ) dan Bursa Efek Surabaya (BES) pada tanggal 14 Juli 1994. Di

tahun 2004, sesuai dengan Surat Pernyataan Efektif dari Ketua Bapepam No.

S-1213/PM/2004 tanggal 10 Mei 2004, Perseroan melaksanakan Penawaran

Umum Terbatas I kepada para pemegang saham dalam rangka penerbitan

Hak Memesan Efek Terlebih Dahulu (HMETD) sejumlah 73.720.000 saham

dan dengan harga penawaran Rp 1.025 (seribu dua puluh lima Rupiah) per

saham. Saham-saham tersebut tercatat di BEJ dan BES pada tanggal 27 Mei

2004. Pada tahun yang sama Perseroan mengalami suatu perubahan penting

yang lain. Water Partners Bottling S.A. (WPB), sebuah perusahaan patungan

antara Nestlé S.A. dan Refreshment Product Services (anak perusahaan yang

sepenuhnya dimiliki The Coca-Cola Company), mengambil alih mayoritas

saham di Perseroan, sehingga nama Perseroan diubah menjadi PT. AdeS

Waters Indonesia Tbk. WPB sepenuhnya mendukung upaya terusmenerus

Perseroan untuk melayani konsumen Indonesia dengan lebih baik. Selain itu,

kedua mitra bisnis dengan keahlian tingkat dunia dalam menciptakan dan

mengembangkan operasional bisnis yang kuat dan berkelanjutan dalam bisnis

minuman bermerek akan memberikan dukungan penuh dalam bidang

pemasaran, distribusi, keuangan, teknis, sumber daya manusia, dan

manajemen, untuk memastikan pengembangan bisnis secara bertanggung

jawab. Pada tahun 2006 Perseroan mengubah status badan hukumnya dari

perusahaan lokal non fasilitas menjadi Perusahaan Modal Asing (PMA)

berdasarkan persetujuan dari Badan Koordinasi Penanaman Modal (BKPM)

dalam suratnya No. 42/V/PMA/2006 tanggal 10 Maret 2006. Di akhir tahun

2007, sesuai dengan Surat Pernyataan Efektif dari Ketua Bapepam dan LK

No. S-5874/BL/2007 tanggal 21 Nopember 2007, Perseroan telah

melaksanakan Penawaran Umum Terbatas II kepada para pemegang saham

melalui penerbitan Hak Memesan Efek Terlebih Dahulu (HMETD) sejumlah

440.176.800 saham baru dengan harga penawaran Rp 1.000 (seribu Rupiah)

Sembilan puluh empat) HMETD untuk membeli 294 (dua ratus sembilan

puluh empat) saham baru. Pada tanggal 3 Juni 2008 Sofos Pte, Ltd

mengambil alih saham Perseroan secara tidak langsung melalui pembelian

seluruh saham milik Nestlé S.A. dan Refreshment Product Services di Water

Partners Bottling, SA yang merupakan pemilik 542.347.113 saham yang

mewakili 91,94% saham dalam Perseroan. Akibat pengambilalihan tidak

langsung tersebut Sofos Pte, Ltd melaksanakan penawaran tender untuk

membeli sampai dengan 47.540.687 saham Perseroan atau mewakili 8,06%

dari jumlahseluruh saham Perseroan dengan nilai Nominal Rp 1.000 per

saham. Melalui proses penawaran Tender tersebut Sofos Pte memiliki

1.191.428 saham Perseroan atau 0,2% dari jumlah seluruh saham Perseroan.

Anggaran Dasar Perseroan telah diubah beberapa kali dan perubahan terakhir

terdapat dalam Akta Pernyataan Keputusan Rapat Perubahan Anggaran

Dasar Perseroan No. 280 tanggal 21 Oktober 2010 yang dibuat di hadapan

Aulia Taufani SH, notaris pengganti Sutjipto SH, Notaris di Jakarta. telah

disetujui oleh Menteri Hukum dan Hak Asasi Manusia No.

AHU-01060.AH.01.02 Tahun 2011 tertanggal 7 Januari 2011. Pada kuartal

keempat tahun 2010, Perseroan memasuki fase baru dalam bisnisnya, dengan

melaksanakan pembelian aset berupa mesin produksi dan perlengkapannya

milik PT. Damai Sejahtera Mulia. Pembelian aset tersebut telah disetujui oleh

mayoritas para pemegang saham dalam Rapat Umum Pemegang Saham Luar

Biasa Perseroan pada tanggal 21 Oktober 2010 dan pembelian aset tersebut

selesai dilaksanakan pada tanggal 11 November 2010. Dengan pembelian

produk kosmetika di samping bisnis air minum dalam kemasan, yang

dijalankan oleh Perseroan saat ini. Perjanjian Lisensi dengan The Coca Cola

Company selaku pemilik merek dagang Ades berakhir pada bulan Juni 2011.

Informasi tersebut telah disampaikan Perseroan dalam keterbukaan informasi

kepada Bapepam & LK serta Bursa Efek Jakarta di bulan Mei 2011. Dengan

berakhirnya Perjanjian Lisensi tersebut sejak bulan Oktober 2011 Perseroan

memproduksi produk gallon dengan menggunakan merek sendiri yaitu Vica

Royal. Walaupun Perjanjian Lisensi dengan The Coca Cola Company sudah

berakhir namun atas permintaan The Coca Cola Company Perseroan masih

akan memproduksi Ades kemasan ritel hingga fasilitas produksi Coca Cola di

Indonesia siap beroperasi. Pada kuartal keempat tahun 2012, Perseroan

menanda tangani kerjasama dengan Procter & Gamble untuk mengimpor,

mendistribusikan dan menjual produk Procter & Gamble segmen premium

professional (produk yang pendistribusiannya dilakukan melalui salon) yaitu

produk Wella, Wella Professional, System Professional dan Clairol

Professional. Masuknya Perseroan dibidang import, distribusi dan penjualan

produk perawatan rambut kategori premium profesional ini diharapkan dapat

meningkatkan kinerja Perseroan secara keseluruhan dimasa datang ditengah