ANALISIS PENGARUH EARNING PER SHARE DAN

DIVIDEN PER SHARE TERHADAP HARGA SAHAM

Studi Kasus pada Perusahaan Perbankan yang Listing di BEI Periode 2006-2008

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh

EMMA SURIANY BR GINTING NIM: 062214115

PROGRAM STUDI MANAJEMEN

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNVERSITAS SANATA DHARMA

i

ANALISIS PENGARUH EARNING PER SHARE DAN

DIVIDEN PER SHARE TERHADAP HARGA SAHAM

Studi Kasus pada Perusahaan Perbankan yang Listing di BEI Periode 2006-2008

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh

EMMA SURIANY BR GINTING NIM: 062214115

PROGRAM STUDI MANAJEMEN

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNVERSITAS SANATA DHARMA

iv

MOTTO DAN PERSEMBAHAN

SAAT KU TAK MELIHAT JALAN MU

SAAT KU TAK MENGERTI RENCANA MU

NAMUN TETAP KU PEGANG JANJI MU

PENGHARAPAN KU HANYA PADA MU

HATIKU PERCAYA

HATIKU PERCAYA

HATIKU PERCAYA

SELALU KU PERCAYA

“Berusahalah, Maka Akan Dibukakan Jalan Bagimu”

Skripsi ini kupersembahkan kepada:

Tuhan yang selalu setia menyertaiku

Kedua orang tuaku yang selalu membimbingku

Adik-adikku yang selalu mendukungku

Amor yang selalu setia membantuku

S m k Saya menya memuat kar kutipan dan

Pe

atakan denga rya atau bgia daftar pustaernyataan

an sesunggu an karya ora aka sebagaim

v

n Keasli

uhnya bahwa ang lain kec mana layakny

ian Kary

a skripsi ya cuali yang te ya karya ilm

Yogy

Em

ya

ang saya tuli elah disebut miah.

yakarta, Ju Penuli

mma Suriany

is ini tidak tkan dalam

uni 2010 is

vi

ABSTRAK

ANALISIS PENGARUH EARNING PER SHARE DAN

DIVIDEN PER SHARE TERHADAP HARGA SAHAM

Studi Kasus pada Perusahaan Perbankan yang Listing di BEI Periode 2006-2008

EMMA SURIANY BR GINTING Universitas Sanata Dharma

Yogyakarta 2010

Tujuan penelitian ini adalah untuk mengetahui pengaruh earning per share

vii

ABSTRACT

THE ANALYSIS OF THE INFLUENCE OF EARNING PER

SHARE AND DIVIDEND PER SHARE TOWARD SHARE

PRICE

Case Study in Banking Company that is Listed in BEI Period 2006-2008

EMMA SURIANY BR GINTING UNIVERSITY SANATA DHARMA

YOGYAKARTA 2010

PUBLIK Yang berta Nama Nomor Ma Demi peng Universita

Analisi

beserta p memberik menyimpa bentuk pan untuk ke memberik sebagai pe Demikian

Dibuat di Y Pada tangg Yang men Emma Sur LEMB KASI KARY anda tangan : ahasiswa : gembangan as Sanata Dh

Pengaruh

perangkat y an kepada an, mengalih

ngkjalan dat epentingan

an loyalti k enulis.

pernyataan

Yogyakarta gal 27 Juli 2 nyatakan

riany Br Gin

BAR PERNY YA ILMIAH dibawah ini Emma Suri 062214115 ilmu penge harma karya

h Earning

Terhada

yang diperlu Perpustakaa hkan dalam ta, dan memakademis kepada say

ini saya tulis

010

nting

viii YATAAN P H UNTUK K i saya mahas iany Br Gint

tahuan, saya ilmiah saya

Per Share

ap Harga

ukan (bila an Universi m bentuk m mpublikasika yanpa mem a selama ts dengan seb

PERSETUJU KEPENTING siswa Univer ing a memberik yang berjud

e Dan Div

Saham

ada). Den itas Sanata media lain,

annya di int minta ijin etap menca benarnya. UAN GAN AKAD rsitas Sanata

an pada per dul :

vidend Per

ngan demik Dharma h mengelolan ternet atau m

ix

KATA PENGANTAR

Segala sembah, syukur dan pujian penulis ucapkan kepada Allah Bapa Yang Maha Kuasa, Yesus Kristus dan Roh Kudus, atas berkat kasih-Nya yang melimpah sehingga penulis dapat menyelesaikan skripsi yang berjudul:

“

ANALISIS PENGARUH EARNING PER SHARE DAN

DIVIDEN PER SHARE TERHADAP HARGA SAHAM”.

Skripsi ini disusun untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen, Jurusan Manajemen, Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa skripsi ini tidak akan terwujud tanpa adanya suatu usaha yang maksimal, bimbingan serta bantuan berupa moril, materiil, maupun pemberian kesempatan dari semua pihak. Untuk itu penulis mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Drs. YP. Supardiyono, M.Si., Ak., QIA, selaku Dekan Fakultas Ekonomi 2. V. Mardi Widyadmono, SE, MBA, selaku Kaprodi Jurusan Manajemen 3. A. Yudi Yuniarto, SE.,MBA, Dosen Pembimbing I yang telah memberikan

bimbingan, arahan serta dukungan nya dalam penyusunan skripsi ini.

4. Drs. Hendra Poerwanto G., M.Si, Dosen Pembimbing II yang telah memberikan bimbingan, arahan serta dukungan nya dalam penyusunan skripsi ini.

x

6. Staf Pojok BEI Universitas Sanata Dharma dan Universitas Kristen Duta Wacana yang telah memberikan informasi dan data yang dibutuhkan dalam penyusunan skripsi ini.

7. Staf Sekretariat Fakultas Ekonomi dan Perspustakaan Universitas Sanata Dharma yang telah memberikan informasi dan pinjaman buku selama ini. 8. Bapak, Mama, serta adek-adek ku Masta dan Eddy yang telah memberikan

bimbingan, dukungan, doa serta cinta kasinya kepada ku selama ini.

9. Keluarga Besar Ginting dan Tarigan yang telah memberikan bimbingan dan arahan kepada ku selama ini.

10.Special My Amor Dwi yang selalu membantu dan selalu ada bersamaku dalam suka dan duka selama ini.

11.Sahabat-sahabatku Eka, Eva, Manti, Yanti, Sintha dan kawan-kawan semua yang telah memberikan support, sumbangan pikiran dan bantuannya untuk terselesainya skripsi ini.

12.Teman-teman kost yang telah memberikan support nya kepada ku selama ini. 13. Keluarga Besar GBKP Yogyakarta yang telah membeikan support nya

kepada ku selama ini.

Semoga Allah Bapa Yang Maha Kuasa dan Maha Pengasih senantiasa membalas segala kebaikan saudara-saudari dengan berkatnya yang melimpah.

xi

harapkan. Akhirnya penulis berharap semoga skripsi ini bermanfaat bagi para pembaca dan semua pihak yang memerlukan.

Yogyakarta, 3 Juni 2010

Penulis

xii

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA ... v

ABSTRAKT ... vi

ABSTRACT ... vii

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ...viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 3

1.3. Batasan Masalah ... 4

1.4. Tujuan Penelitian ... 4

1.5. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1. Manajemen Keuangan ... 6

xiii

2.1.2 Tujuan dan Fungsi Manajemen Keuangan ... 7

2.2. Saham ... 8

2.2.1. Pengertian Saham ... 8

2.2.2. Jenis Saham ... 10

2.2.3. Harga Saham ... 12

2.2.4. Faktor-Faktor yang Mempengaruhi Harga Saham ... 13

2.3. Laba Per Lembar Saham (EPS) ... 15

2.3.1. Pengertian EPS ... 15

2.3.2. Penilaian EPS ... 16

2.3.3. Hubungan EPS terhadap Perubahan Harga Saham ... 17

2.4. Dividen Per Share (DPS) ... 18

2.4.1. Pengertian DPS ... 18

2.4.2. Hubungan DPS dengan Harga Saham ... 20

2.5. Review Penelitian Terdahulu ... 23

2.6. Kerangka Konseptual ... 24

2.7. Hipotesis ... 24

BAB III METODOLOGI PENELITIAN 3.1. Jenis Penelitian ... 26

3.2. Subyek dan Obyek Penelitian ... 26

3.3. Waktu dan Lokasi Penelitian ... 26

3.4. Variabel Penelitian ... 26

3.5. Definisi Operasional ... 27

xiv

3.7. Teknik Sampling ... 29

3.8. Sumber Data ... 29

3.9. Teknik Pengumpulan Data ... 30

3.10. Teknik Analisis Data ... 30

3.10.1 Uji Asumsi Klasik ... 31

3.10.2 Uji Regresi Berganda ... 34

3.10.3 Uji Hipotesis (Uji F) ... 34

BAB IV METODE PENELITIAN 4.1. Sejarah Singkat Bursa Efek Indonesia ...36

4.2. Sejarah Singkat Perusahaan Finansial ...38

BAB V ANALISIS DATA DAN PEMBAHASAN 5.1. Deskripsi Data ...60

5.2. Analisis Data ...66

5.3. Pengujian Asumsi Klasik ...67

5.3.1. Uji Multikolinieritas ...67

5.3.2. Uji Autokorelasi ...68

5.3.3. Uji Heterokedatisitas ...69

5.3.4. Uji Normalitas ...70

5.4. Analisis Regresi Berganda ...71

5.5. Pengujian Secara Simultan ...72

5.6. Pembahasan ...73

xv

6.2. Saran ...76 DAFTAR PUSTAKA ...77 LAMPIRAN-LAMPIRAN ...78

xvi

DAFTAR TABEL

Tabel Halaman

V.1. Daftar Nama Perusahaan yang Menjadi Sampel Perusahaan ... 61

V.2. Deskripsi Data Harga Saham Perusahaan ... 62

V.3. Deskripsi Data EPS Perusahaan ... 63

V.4. Deskripsi Data DPS Perusahaan ... 64

V.5 Hasil Rata-rata Harga Saham, EPS, dan DPS Perusahaan ... 65

V.6. Hasil Uji Multikolinieritas ... 67

V.7. Hasil Uji Autokorelasi ... 68

V.8. Ringkasan Analisis Regresi antara EPS, DPS, dengan Harga Saham ...71

xvii

DAFTAR GAMBAR

Gambar Halaman

II.1. Kerangka Konseptual Penelitian Pengaruh EPS dan DPS terhadap

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Sejak Oktober 1988, kegiatan Pasar Modal berhasil mencuri perhatian publik. Ratusan artikel ditulis di berbagai majalah dan surat kabar dan kini praktis tidak ada surat kabar umum dan majalah berita yang tidak memuat berita tentang pasar modal. Bahkan lebih jauh dari itu, kini telah terbit beberapa majalah yang mengkhususkan diri pada berita-berita pasar modal.

Pasar modal bagi perusahaan merupakan alternative penghimpun dana dengan biaya rendah selain daya tarik aspek likuiditas. Bagi investor, pasar modal menyediakan berbagai pilihan investasi yang sesuai dengan preferensi investor.

Pasar modal dipandang sebagai salah satu sarana yang efektif untuk menarik dana dari masyarakat yang kemudian disalurkan ke sektor-sektor yang produktif. Dengan demikian pasar modal dapat menimbulkan multiplier efek yang luas terutama kepada lembaga-lembaga yang terkait. Pasar modal juga dapat dikatakan sebagai wadah, monopoli wadah dan monopoli pemilikan perusahaan karena setelah perusahaan go public dan memanfaatkan pasar modal kemudian pemegang surat berharga juga menjadi pemilik perusahaan sehingga menjadi milik public.

menjual obligasi atau sekuritas kredit sedangkan untuk meningkatkan dana equity

dapat ditempuh dengan menjual saham.

Harga saham mencerminkan juga nilai dari suatu perusahaan. Jika perusahaan mencapai prestasi yang baik, maka saham perusahaan tersebut akan banyak diminati oleh para investor. Prestasi yang baik yang di capai perusahan dapat di lihat di dalam laporan keuangan yang di publikasikan oleh perusahaan (emiten). Emiten berkewajiban untuk mempublikasikan laporan keuangan pada periode tertentu. Laporan keuangan ini sangat berguna bagi investor untuk membantu dalam pengambilan keputusan investasi, seperti menjual, membeli, atau menanam saham.

Sebagian investor sebelum berinvestasi mereka terlebih dahulu melakuakan analisa terhadap informasi keuangan emiten. Dalam melakukan analisa, investor sering kali menggunakan informasi laba bersih, karena laba bersih di pandang sebagai indikator kemampuan perusahaan dalam membayar deviden.

Tujuan utama seorang investor dalam menanamkan dananya yaitu untuk memperoleh pendapatan (return) yang dapat berupa pendapatan dividen (dividend yield) maupun pendapatan dari selisih harga jual saham terhadap harga belinya

investor disebut kebijakan dividen (dividend policy). Di sisi lain perusahaan di hadapkan dalam berbagai macam kebijakan, antara lain : perlunya menahan sebagian laba untuk re-investasi yang mungkin lebih menguntungkan, kebutuhan dana perusahaan, likuiditas perusahaan, sifat pemegang saham, target tertentu yang berhubungan dengan rasio pembayaran dividen dan faktor lain yang berhubungan dengan kebijakan dividen. Pembayaran dalam bentuk tunai lebih banyak diinginkan investor dari pada dalam bentuk lain, karena pembayaran dividen tunai membantu mengurangi ketidakpastian dalam melaksanakan aktivitas investasinya pada suatu perusahaan. Demikian pula, stabilitas dividen yang dibayarkan juga akan mengurangi ketidakpastian dari profitabilitas perusahaan, sehingga stabilitas dividen juga merupakan faktor penting yang harus dipertimbangkan oleh manajemen perusahaan .

Berdasarkan latar belakang tersebut, penulis tertarik untuk melakuakan penelitian. Penelitian ditujukan untuk memberikan informasi kepada investor. Informasi tersebut adalah mengenai “ Pengaruh Earning Per Share dan Dividen Per Share Terhadap Harga Saham “

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah tersebut, penulis merumuskan masalah dalam penelitian ini, sebagai berikut:

Apakah ada pengaruh Earning Per Share (EPS) dan Dividen Per Share (DPS)

1.3. Batasan Masalah

Permasalahan yang diteliti adalah perusahaan perbankan yang listing di BEI. Dalam hal ini karena keterbatasan waktu dan tenaga, maka data yang dianalisis adalah data tahun 2006-2008.

1.4. Tujuan Penelitian

Adapun yang menjadi tujuan diadakannya penelitian ini adalah :

Untuk mengetahui apakah ada pengaruh EPS dan DPS secara bersama-sama terhadap harga saham pada perusahaan perbankan yang listing di BEI periode 2006-2008.

1.5. Manfaat Penelitian

Penelitian ini diharapkan dapat berguna bagi semua pihak, terutama bagi pihak-pihak berikut ini:

A. Penulis, Penelitian ini diharapkan dapat berguna untuk menambah pengetahuan, dan dapat sebagai pelengkap atau sarana untuk menerapkan teori-teori yang didapat selama dibangku kuliah.

di perusahaan sehingga dimungkinkan dapat menambah modal untuk usaha pengembangan perusahaan dan sebagai bahan informasi dalam pengambilan keputusan.

C. Investor, Hasil dari penelitian ini dapat memberikan informasi tentang pengaruh laporan keuangan terhadap harga saham yang diperdagangkan di pasar modal, sehingga dapat dijadikan sebagai pertimbangan dalam pengambilan keputusan serta dapat dipergunakan sebagai salah satu alat untuk memilih atau menentukan perusahaan mana yang mempunyai rasio keuangan yang baik dan meramalkan harga- harga saham perusahaan di BEI sehingga akan mengurangi resiko kerugian dan menghasilkan return saham yang baik.

6

BAB II

TINJAUAN PUSTAKA

2.1. Manajemen Keuangan

2.1.1. Pengertian Manajemen Keuangan

Manajemen Keuangan meliputi beberapa aktivitas seperti: penganggaran, peramalan keuangan, analisis investasi, pengadaan dana dan lain-lain. Oleh sebab itu manajemen keuangan dapat diartikan sebagai berikut:

Menurut Agus Sartono ( 2001:8 ) Manajemen Keuangan dapat diartikan sebagai berikut :

“Manajemen dana baik yang berkaitan dengan mengalokasikan dana dalam berbagai bentuk investasi secara efektif maupun usaha pengumpulan dana untuk pembiayaan investasi atau pembelanjaan secara efisien.”

Menurut Bambang Riyanto ( 2001:4 ) menyatakan bahwa :

“Keseluruhan aktivitas yang bersangkutan dengan usaha untuk mendapatkan dana dan menggunakan atau mengalokasikan dana tersebut.”

pembelanjaan secara efisien. Jadi perusahaan tidak hanya berusaha mencari dana saja, tetapi juga mengolah dana dengan baik dan menggunakan untuk kemakmuran pemegang saham.

2.1.2. Tujuan dan Fungsi Manajemen Keuangan

Tujuan Manajemen keuangan dari suatu perusahaan adalah memaksimumkan kesejahteraan pemegang saham diukur dari harga saham, dimana didalamnya sudah mencerminkan waktu pengembalian (jangka panjang), besarnya dan resiko. Menurut Indriyo dan Basri (2000:7) tujuan manajemen keuangan adalah meningkatkan nilai (value) perusahaan dengan meningkatkan nilai saham dan meningkatkan kekayaan perusahaan. Karena itulah seorang manajer harus memfokuskan seluruh kegiatannya pada suatu tujuan yaitu meningkatkan nilai perusahaan semaksimal mungkin untuk para pemegang saham

Fungsi pokok dari Manajemen Keuangan mencakup keputusan investasi (Investasi Decision), keputusan pembiayaan (Financial Dicision), dan keputusan kebijakan deviden (Deviden Policy).

Menurut Bambang Riyanto ( 2001:6 ) ada tiga fungsi dari Manajemen Keuangan, sebagai berikut :

1. Keputusan alokasi dana yang berasal dari luar perusahaan maupun dana yang berasal dari luar perusahaan pada berbagai bentuk investasi.

Sedangkan menurut Agus Sartono ( 2001:6 ) fungsi pembelanjaan atau Manajemen Keuangan pada dasarnya terdiri dari fungsi pokok, yaitu :

1. Fungsi menggunakan atau mengalokasikan dana yang dalam pelaksanaannya manajer keuangan harus mengambil keputusan pemilihan alternatif investasi atau keputusan investasi.

2. Fungsi memperoleh dana (obtaining of funds) atau fungsi pendanaan yang dalam pelaksanaanya manajer keuangan harus mengambil keputusan pemilihan alternatif pendanaan atau keputusan pendanaan (financing decision).

2.2. Saham

2.2.1. Pengertian Saham

Ada berbagai definisi saham yang telah dikemukakan oleh para ahli maupun berbagai buku-buku teks, antara lain:

Menurut Gitman:

Saham adalah bentuk paling murni dan sederhana dari kepemilikan perusahaan. (Gitman:2000, 7)

Menurut Mishkin:

Saham adalah suatu sekuritas yang memiliki klaim terhadap pendapatan dan asset sebuah perusahaan. Sekuritas sendiri dapat diartikan sebagai klaim atas pendapatan masa depan seorang peminjam yang dijual oleh peminjam kepada yang meminjamkan, sering juga disebut instrumen keuangan. (Mishkin:2001, 4).

Pengertian saham menurut Sjahrir adalah kertas dicetak dengan bagus, yang membuktikan bahwa pemegangnya turut serta atau berpartisipasi dalam modal suatu perusahaan, biasanya suatu Perusahaan Terbatas.

Dari pengertian diatas dapat disimpulkan bahwa saham adalah surat tanda kepemilikan perusahaan yang berpartisipasi dalam modal perusahaan tersebut dengan tujuan untuk mendapatkan keuntungan.

Surabaya ( BES ). Kekuatan pasar dapat menjadi tombak dalam penentuan nilai perusahaan, dimana jika pasar menilai bahwa perusahaan penerbit saham dalam kondisi baik, maka biasanya harga saham perusahaan akan naik. Demikian pula sebaliknya, jika perusahaan dinilai rendah oleh pasar maka harga saham perusahaan dinilai rendah oleh pasar sehingga akan berdampak pula pada harga saham perusahaan yang akan ikut menurun bahkan bisa lebih rendah dari harga di pasar perdana. Dengan demikian, kekuatan tawar menawar di pasar sekunder antara investor yang satu dengan investor yang lain sangat menentukan harga saham perusahaan

2.2.2. Jenis Saham

Dalam transaksi jual-beli di Bursa Efek, saham atau sering pula disebut shares merupakan instrumen yang paling dominan diperdagangkan. Saham tersebut dapat diterbitkan dengan cara atas nama atau atas iinjuk. Selanjutnya saham dapat dibedakan antara saham biasa (common stoks) dan saham preferen

(preffered stocks).

a . Saham Biasa(Common Stock)

Saham biasa adalah efek dari penyertaan pemilikan (equity security) dari badan usaha yang berbentuk Perseroan Terbatas. Saham biasa memberikan jaminan untuk turut serta daiam pembagian laba daiam bentuk deviden, apabila perusahaan tersebut memperoleh laba.

Menurut Dahlan Siamat (1995:385), ciri - ciri dari saham biasa adalah sebagai berikut:

2. Memiliki hak suara (one share one vote).

3. Hak memperoleh pembagian kekayaan perusahaan apabila bangkrut dilakukan setelah semua kewajiban perusahaan dilunasi.

b. Saham Preferen (Preferred Stock)

Merupakan saham yang mempunyai sifat gabungan antara obligasi dan saham biasa. Adapun ciri - ciri dari saham preferen menurut Dahlan Siamat (1995:385) adalah:

1. Memiliki hak paling dahulu memperoleh deviden. 2. Tidak memiliki hak suara,

3. Dapat mempengaruhi manajemen perusahaan terutama dalam pencalonan pengurus,

4. Memiliki hak pembayaran maksimum sebesar nilai nominal saham lebih dahulu setelah kreditur apabila perusahaan dilikuidasi.

2.2.3. Harga Saham

dengan cara menjumlahkan harga saham pada saat penutupan bulan Januari-Desember setiap periode penelitian yang selanjutnya jumlah tersebut dibagi 12 (dua belas).

Menurut Sawidji Widoatmojo (1996;46) harga saham dapat dibedakan menjadi 3 yaitu:

1. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oieh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besaraya harga nominal membenkan arti penting saham karena deviden minimal biasanya ditetapkan berdasarkan nilai nominal.

2. Harga Perdana

Harga ini merapakan pada waktu harga saham tersebut dicatat di bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya imtuk menentukan harga perdana.

3 . Harga Pasar

transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar.

2.2.4. Faktor-faktor Yang Mempengaruhi Harga Saham

Menurut Weston dan Brigham ( 2001:26 ), faktor-faktor yang mempengaruhi harga saham adalah :

1. Laba per lembar saham (Earning Per Share/EPS)

Seorang investor yang melakukan investasi pada perusahaan akan menerima laba atas saham yang dimilikinya. Semakin tinggi laba per lembar saham (EPS) yang diberikan perusahaan akan memberikan pengembalian yang cukup baik. Ini akan mendorong investor untuk melakukan investasi yang lebih besar lagi sehingga harga saham perusahaan akan meningkat.

2. Tingkat Bunga

Tingkat bunga dapat mempengaruhi harga saham dengan cara :

a. Mempengaruhi persaingan di pasar modal antara saham dengan obligasi, apabila suku bunga naik maka investor akan menjual sahamnya untuk ditukarkan dengan obligasi. Hal ini akan menurunkan harga saham. Hal sebaliknya juga akan terjadi apabila tingkat bunga mengalami penurunan. b. Mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah biaya,

bunga juga mempengaruhi kegiatan ekonomi yang juga akan mempengaruhi laba perusahaan.

3. Jumlah Kas Deviden yang Diberikan

Kebijakan pembagian deviden dapt dibagi menjadi dua, yaitu sebagian dibagikan dalam bentuk deviden dan sebagian lagi disisihkan sebagai laba ditahan. Sebagai salah satu factor yang mempengaruhi harga saham, maka peningkatan pembagian deviden merupakan salah satu cara untuk meningkatkan kepercayaan dari pemegang saham karena jumlah kas deviden yang besar adalah yang diinginkan oleh investor sehingga harga saham naik.

4. Jumlah laba yang didapat perusahaan

Pada umumnya, investor melakukan investasi pada perusahaan yang mempunyai profit yang cukup baik karena menunjukan prospek yang cerah sehingga investor tertarik untuk berinvestasi, yang nantinya akan mempengaruhi harga saham perusahaan.

5. Tingkt Resiko dan Pengembalian

Apabila tingkat resiko dan proyeksi laba yang diharapkan perusahaan meningkat maka akan mempengaruhi harga saham perusahaan. Biasanya semakin tinggi resiko maka semakin tinggi pula tingkat pengembalian saham yang diterima.

2.3. Laba Per Lembar Saham ( Earning Per Share/EPS )

Pada umumnya dalam menanamkan modalnya investor mengharapkan manfaat yang akan dihasilkan dalam bentuk laba per lembar saham (EPS). Sedangkan jumlah laba per lembar saham (EPS) yang didistribusikan kepada para investor tergantung pada kebijakan perusahaan dalam hal pembayaran deviden. Laba per lembar saham (EPS) dapat menunjukan tingkat kesejahteraan perusahaan, jadi apabila laba per lembar saham (EPS) yang dibagikan kepada para investor tinggi maka menandakan bahwa perusahaan tersebut mampu memberikan tingkat kesejahteraan yang baik kepada pemegang saham, sedangkan laba per lembar saham (EPS) yang dibagikan rendah maka menandakan bahwa perusahaan tersebut gagal memberikan kemanfaatan sebagaimana diharapkan oleh pemegang saham. Laba per lembar saham (EPS) dapat diartikan sebagai berikut :

Menurut Tjiptono Darmadi dan Hendy M (2001) pengertian laba per lembar saham atau EPS yaitu merupakan rasio yang menunjukkan berapa besar keuntungan (laba) yang diperoleh investor atau pemegang saham per lembar sahamnya.

saham. Semakin tinggi nilai EPS tentu saja menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham.

2.3.2. Penilaian Laba Perlembar Saham ( EPS )

Angka laba per lembar saham (EPS) diperoleh dari laporan keuangan yang disajikan oleh perusahaan. Karena itu langkah pertama yang dilakukan adalah memahami laporan keuangan yang disajikan perusahaan. Ada dua laporan keuangan yang utama yaitu neraca dan laporan rugi laba. Neraca menunjukan posisi kekayaan, kewajiban financial dan modal sendiri pada waktu tertentu. Laporan rugi laba menunjukan berapa penjualan yang diperoleh, berapa biaya yang ditanggung dan berapa laba yang diperoleh perusahaan pada periode waktu tertentu (biasanya selama 1 tahun).

Alasan mengapa laba per lembar saham (EPS) disajikan di laporan laba rugi menurut Niswonger dkk ( 2000:14 ) adalah : “Jumlah absolute laba bersih sulit untuk dipakai mengevaluasi profitabilitas perusahaan jika jumlah modal pemegang saham banyak berubah. Dalam kasus seperti itu profitabilitas perusahaan dapat dinyatakan dengan laba per lembar sahm (EPS).”

2.3.3 Hubungan Laba perlembar Saham Terhadap Perubahan Harga Saham Penelitian di Indonesia mengenai factor-faktor yang berhubungan dengan harga saham sudah banyak dilakukan. Penelitian tentang pentingnya laporan keuangan menghasilkan bahwa 52,86% responden mengandalkan laporan keuanagn. Hasil yang lain menyatakan bahwa informasi terpenting bagi investor dan analisis sekuritas adalah laba perlembar saham (Triyono dan Jogiyanto,2004:24).

maka harga saham cenderung naik, sedangkan ketika laba menurun, maka harga saham ikut juga menurun.

2.4. Dividen Per Share (DPS)

2.4.1. Pengertian Dividen Per Share (DPS)

Menurut James C. Van Horne dan John M. Wachowicz Jr, (2007:289) dividen saham hanyalah merupakan pembayaran saham tambahan saham biasa pada pemegang saham. Secara teoritis, dividen saham atau pemecahan saham bukanlah hal yang memeiliki nilai bagi para investor. Mereka menerima sertifikat saham tambahan tetapi kepemilikan proposional mereka atas perusahaan tersebut tidak berubah. Harga pasar saham akan menurun secara proporsional sehingga nilai total saham yang dimiliki tiap pemegang saham akan tetap sama.

dividen merupakan pembagian sisa laba perusahaan yang didistribusikan kepada pemegang saham, atas persetujuan RUPS (Rapat Umum Pemegang Saham).

Dividen itu sendiri dalam bentuk tunai (cash dividen) ataupun dividen saham (stock dividen). Sedangkan menurut Arthur J. Keown dan kawan-kawan (2000) kebijakan dividen perusahaan meliputi dua komponen dasar, yaitu :

1. Rasio Pembayaran Dividen

Rasio pembayaran dividen menunjukkan jumlah dividen yang dibayarkan relatif terhadap pendapatan perusahaan.

2. Stabilitas Dividen Sepanjang Waktu

Stabilitas dividen sama pentingnya pada investor dengan jumlah dividen yang diterima. DPS menggambarkan besarnya jumlah pendapatan per lembar saham yang akan didistribusikan pada para pemegang saham biasa.

2.4.2. Hubungan Dividen Per Share (DPS) Dengan Harga Saham

kecenderungan perusahaan membayarkan dividen yang relatif stabil. Juga terdapat kecenderungan bahwa perusahaan enggan menurunkan pembayaran dividen meskipun barangkali mengalami penurunan perolehan laba. Dengan kata lain keputusan dividen nampaknya menjadi keputusan aktif, dan bukan pasif.

Kemungkinan penyebabnya adalah bahwa dividen nampaknya mempunyai isi informasi. Nampaknya peningkatan atau penurunan pembayaran dividen sering ditafsirkan sebagai keyakinan manajemen akan prospek perusahaan. Apabila perusahaan meningkatkan pembayaran dividen, hal ini mungkin ditafsirkan sebagai harapan manajemen akan membaiknya kinerja perusahaan di masa yang akan datang. Demikian pula apabila terjadi sebaliknya. Dengan demikian manajemen akan enggan untuk mengurangi pembagian dividen, kalau hal ini ditafsirkan memburuknya kondisi perusahaan di masa yang akan datang ( sehingga akan menurunkan harga saham ).

Menurut Arthur J. Keown dan kawan-kawan (2000) terdapat tiga pandangan tentang pengaruh kebijakan harga saham, yaitu :

1. Kebijakan dividen tidak relevan

ketidakhati-hatian dalam mendefinisikan apa yang kita maksud dengan kebijakan dividen.

2. Dividen yang tinggi meningkatkan nilai saham

Kepercayaan bahwa kebijakan dividen perusahaan tidak penting secara tidak langsung mengasumsikan bahwa investor harus menggunakan tingkat pengembalian yang diharapkan yang sama apakah pendapatan datang melalui perolehan modal atau melalui dividen. Tapi, dividen lebih bisa meramalkan daripada perolehan modal dan manajemen dapat mengontrol dividen, tapi tidak dapat mendikte harga saham. Investor kurang yakin menerima pendapatan dari perolehan modal daripada dividen.

3. Dividen rendah meningkatkan nilai saham

bahwa kebijakan membayar dividen rendah akan mengakibatkan harga saham yang lebih tinggi. Artinya, dividen tinggi merugikan investor sementara dividen rendah dan retensi (toleransi) tinggi membantu investor. Inilah logika yang mendasari kebijakan dividen rendah.

2.5. Review Penelitian Terdahulu

Penelitian terdahulu yang mengkaji mengenai pengaruh earning per share (EPS) dan dividen per share (DPS) terhadap harga saham-saham manufaktur, antara lain dilakukan oleh Thee Giok Ling (2004), dengan mengambil sampel 21 perusahaan manufaktur yang masuk dalam kategori Food and Baverages yang listing di BEJ. Dalam penelitian ini data yang digunakan adalah data cross section

(data seleksi silang), data yang sama yang dikumpulkan pada waktu yang bersamaan ( Tahun 200 saja). Penelitiannya melaporkan bahwa earning per share (EPS) dan dividen per share (DPS) secara individual maupun secara bersama-sama berpengaruh terhadap harga saham.

Ema Setyani (2004) melakukan penelitian tentang pengaruh earning per share (EPS) dan dividen per share (DPS) terhadap harga saham bank-bank yang listing di BEJ dengan sampel semua bank yang terdaftar terus menerus di BEJ pada periode waktu 2000-2002. Hasil penelitiannya mengatakan bahwa earning per share (EPS) dan dividen per share (DPS) tidak selalu mempengaruhi harga pasar saham setiap tahunnya.

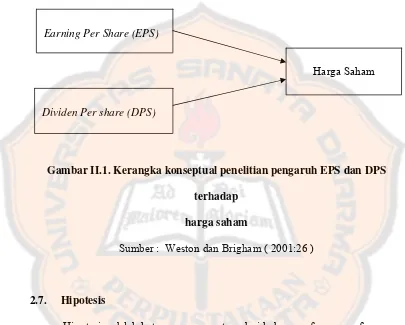

2.6 . Keragka Konseptual

Berdasarkan latar belakang di atas, maka kerangka penelitian dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar II.1. Kerangka konseptual penelitian pengaruh EPS dan DPS

terhadap

harga saham

Sumber : Weston dan Brigham ( 2001:26 )

2.7. Hipotesis

Hipotesis adalah keterangan sementara dari hubungan fenomena-fenomena yang kompleks. Berdasarkan hasil penelitian terdahulu yang mengatakan adanya hubungan dan pengaruh antara laba per lembar saham dan dividen per lembar saham terhadap harga saham, juga diperkuat dengan adanya teori yang menyatakan bahwa laba dan dividen mempengaruhi harga saham (Weston dan Brigham , 2001:26 ), maka hipotesis yang diajukan dalam penelitian adalah sebagai berikut:

Earning Per Share (EPS)

Harga Saham

“ Diduga earning per share (EPS) dan dividen per share (DPS) berpegaruh secara bersama-sama terhadap harga pasar saham pada perusahaan perbankan yang

26

BAB III

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang akan dilakukan dalam penelitian ini adalah studi kasus. Peneliti mengamati sejumlah obyek dari populasi yang terbatas.

3.2. Subyek dan Obyek Penelitian

Subyek dalam penelitian ini adalah perusahaan perbankan yang listing di BEI, sedangkan obyek penelitian ini adalah laporan keuangan perusahaan perbankan yang listing di BEI selama tahun 2006,2007,2008.

3.3. Waktu dan Lokasi Penelitian

Penelitian ini akan dilakukan di pojok BEI Yogyakarta, sedangkan waktu penelitian dilakukan pada bulan Maret tahun 2010.

3.4. Variable Penelitian

Variable-variabel yang akan diteliti dalam penelitian ini adalah sebagai berikut:

1. Variable Dependen (Y) yaitu harga pasar saham

2. Variable Independen (X) yaitu earning per share (X1) dan dividen per share (X2)

Earning per share (EPS) adalah merupakan rasio yang menunjukkan berapa besar keuntungan (laba) yang diperoleh investor atau pemegang saham per lembar sahamnya. (Tjiptono Darmadi dan Hendy M, 2001), sedangkan Dividen per share (DPS) adalah pembagian sisa laba perusahaan yang didistribusikan kepada pemegang saham, atas persetujuan RUPS (Tjiptono Darmadji dan Hendy W, 2001).

3.5. Definisi Operasional

Untuk mengukur sejauh mana pengaruh earning per share (EPS) dan

dividen per share (DPS) terhadap harga saham, maka perlu dijelaskan terlebih dahulu definisi operasional dari earning per share (EPS), dividen per share (DPS) dan harga saham di bawah ini :

1. Earning per share (EPS) adalah rasio yang menunjukkan berapa besar laba yang diperoleh pemegang saham per lembar sahamnya yang dinyatakan dengan satuan rupiah rata-rata laba tahunan yang diperoleh pemegang saham.

EPS =

kebutuhan perusahaan yang dinyatakan dengan rupiah rata-rata dividen tahunan yang diperoleh pemegang saham

=

3. Harga saham adalah harga dari surat berharga sebagai tanda kepemilikan seseorang atau badan atas suatu perusahaan penerbitnya yang dinyatakan dengan satuan rupiah. Harga pasar saham yang dimaksud dalam penelitian ini adalah harga pasar saham akhir tahun 2006, 2007, 2008 perusahaan sampel penelitian.

3.6. Populasi dan Sampel

Populasi adalah keseluruhan obyek penelitian yang karakteristiknya hendak diduga. Dalam penelitian ini populasinya adalah semua perusahaan yang

listing di BEI pada tahun 2006 sampai dengan tahun 2008.

3.7. Teknik Sampling ( Teknik Pengambilan Sampel)

Di dalam pengumpulan sampel peneliti menggunakan teknik purposive sampling. Purposive sampling adalah teknik pengambilan sampel dengan pertimbangan-pertimbangan tertentu. Kriteria penentuan sampel adalah sebagai berikut :

1. Sampel diambil dengan ketentuan perusahaan perbankan yang listing di BEI pada periode penelitian pada tahun 2006 sampai dengan tahun 2008. 2. Perusahaan tidak melakukan delisting selama periode penelitian.

3.8. Sumber Data

Data yang dibutuhkan dalam penelitian ini adalah data sekunder, yaitu data primer yang telah diolah lebih lanjut dan disajikan oleh pihak pengumpulan data primer atau diolah lebih lanjut oleh pihak lain. Dalam penelitian ini data yang akan digunakan berupa data laporan keuangan yang diperoleh di BEI. Data laporan yang akan diteliti adalah data laporan keuangan akhir tahun perusahaan sampel periode tahun 2006, 2007, 2008 yang diterbitkan oleh BEI.

3.9. Teknik Pengumpulan Data

3.10. Teknik Analisis Data

Untuk menjawab permasalahan-permasalahan yang diajukan, pertama-tama dikumpulkan data saham perusahaan perbankan yang listing di BEI yakni selama periode 2006, 2007, 2008, kemudian dicari rata-rata dari harga saham, EPS dan DPS dari ke tiga tahun peneltian tersebut. Sehingga data tersebut dimasukkan ke dalam tabel seperti contoh berikut:

No Nama Saham Harga pasar saham (Rp/lbr)

EPS (Rp/lbr)

DPS (Rp/lbr)

1 Saham PT “A” xxx xxx xxx

2 Saham PT “B” xxx xxx xxx

3 Saham PT “C” xxx xxx xxx

4 Saham PT “D” xxx xxx xxx

Teknik analisis data yang digunakan dalam penelitian ini adalah sebagai berikut: Uji Asumsi Klasik, Regresi Berganda dan Uji Hipotesis (Uji F). Alasan memilih uji asumsi klasik karena penelitian ini merupakan hubungan sebab akibat sehingga dalam statistik alat yang paling cocok untuk mengukur pengaruh adalah

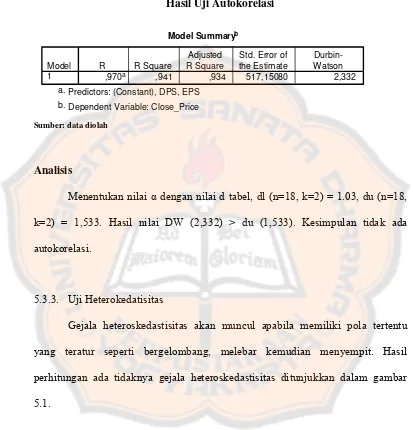

3.10.1.Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk mengetahui apakah penaksir dalam regresi merupakan penaksir kolinear tak bias terbaik. Untuk memperoleh persamaan yang paling tepat digunakan parameter regresi yang dicari dengan metode kuadrat terkecil atau Ordinary Least Square (OLS). Pengujian asumsi klasik yang digunakan, yaitu:

3.10.1.1 Uji Multikolinearitas

Uji multikolinieritas ini digunakan untuk mengetahui ada atau tidaknya hubungan yang berarti antara masing-masing variabel independen dalam model regresi. Metode untuk menguji adanya multikolinieritas dilihat pada tolerance value atau Variance Inflation Factor (VIF). Untuk mendeteksi ada atau tidaknya multikolinieritas:

1. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel bebasnya banyak yang tidak signifikan mempengaruhi variabel terikat.

2. Menganalisis korelasi antara variabel bebas. Jika antara variabel bebas ada korelasi yang cukup tinggi ( diatas 0,90) maka hal ini merupakan indikasi adanya multikolinieritas.

3. Multikolinieritas dapat juga dilihat dari VIF, jika VIF < 10 maka tingkat kolonieritas dapat ditoleransi.

3.10.1.2Uji Heteroskedastisitas

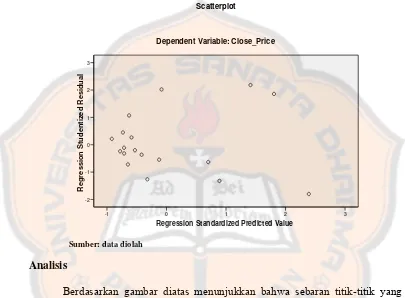

Pengujian terhadap heteroskedastisitas dapat dilakukan melalui pengamatan terhadap pola scatter plot yang dihasilkan melalui SPSS. Apabila pola scatter plot membentuk pola tertentu, maka model regresi memiliki gejala heteroskedastisitas. Munculnya gejala heteroskedastisitas menunjukkan bahwa penaksir dalam model regresi tidak efisien dalam sampel besar maupun kecil.

3.10.1.3Uji Normalitas

Normalitas bertujuan untuk menguji apakah dalam model regresi variabel dependen dan variabel independen, keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya.

3.10.1.4Uji Autokorelasi

bebas autokorelasi. Salah satu cara untuk mendeteksi autokorelasi adalah dengan Uji Durbin-Watson.

Pengambilan keputusan dalam uji Durbin Watson adalah: 1. Menentukan Hipotesis

Ho : tidak ada autokorelasi Hi : ada aotukorelasi

2. Menentukan nilai α dengan d tabel (n,k) terdiri atas dl dan du 3. Menentukan kriteria pengujian

- Tidak terjadi autokorelasi jika (4-dl) < dw < dl

- Terjadi autokorelasi positif jika dw < dl, koefisien korelasinya lebih besar dari nol

- Terjadi autokorelasi negatif jika dw > (4-dl), koefisien korelasinya lebih kecil dari nol.

- Jika dw terletak antara (4-du) dan (4-dl) maka hasilnya tidak dapat disimpulkan

Jika n < 15, pembuktian dilakukan melalui Tabel Klasifikasi Nilai d

Nilai d Keterangan

< 1,10 Ada autokorelasi

1,10 ‐ 1,54 Tidak ada kesimpulan

1,55 ‐ 2,46 Tidak ada autokorelasi

2,46 ‐ 2,90 Tidak ada kesimpulan

3.10.2.Uji Regresi Berganda

Y =a+b1X1+b2X2

Keterangan:

Y = Harga saham a = Konstanta

b1,b2 = Koefisien regresi

X1 = EPS

X2 = DPS

3.10.3.Uji Hipotesis ( Uji F )

Uji ini digunakan untuk menguji besarnya pengaruh dari seluruh variabel independen (X 1 dan X 2) secara bersama-sama atau simultan terhadap variabel dependen (Y). Dengan tingkat signifikan sebesar (α) = 5%.

Hipotesis untuk uji F :

H o : a 1 =a 2 =0, artinya tidak ada pengaruh secara bersama-sama antara EPS dan DPS terhadap harga saham.

H a : a 1 ≠a 2 =0, artinya terdapat pengaruh secara bersama-sama antara EPS dan DPS terhadap harga saham.

35

BAB IV

GAMBARAN UMUM PERUSAHAAN

4.1.Sejarah Singkat Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada 14 Desember 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo) dengan memperdagangkan saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda sebelum Perang Dunia. Kegiatan bursa saham kemudian berhenti lagi ketika pemerintah meluncurkan program nasionalisasi pada tahun 1956.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada 10 Agustus 1977, Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal), sehingga tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Pada tahun 1991, bursa saham diswastanisasi menjadi PT Bursa Saham Jakarta dan menjadi salah satu bursa saham yang dinamis di Asia. Swastanisasi bursa saham menjadi PT BEJ ini mengakibatkan beralihnnya fungsi Bapepam menjadi Badan Pengawas Pasar Modal (BAPEPAM).

Trading ), sebagai upaya meningkatkan akses pasar, efisiensi pasar, kecepatan dan frekuensi perdagangan. Tahun 2007 merupakan penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

4.2.Sejarah Singkat Perusahaan Finansial

4.2.1. PT. Bank Artha Graha Internasional Tbk.

Berawal dari sebuah Lembaga Keuangan Bukan Bank bernama PT Inter-Pacific Financial Corporation, didirikan pada tanggal 7 September 1973, yang merupakan perusahaan patungan antara : PT Bank Rakyat Indonesia (PERSERO) – Jakarta, INDONESIA; Continental Bank S.A./NV. Brussels – BELGIA; The Sanwa Bank Ltd. – Osaka, JEPANG dan Credit Commercial De France S.A. – Paris, PERANCIS, dalam perkembangannya, pada tanggal 24 Februari 1993, berubah status dan fungsinya menjad Bank campuran yang melakukan aktivitas Bank Umum dengan nama PT Inter-Pacific Bank.

Tanggal 11 Juli 2005 BANK ARTHA GRAHA telah efektif bergabung dengan PT. Bank Inter-Pasific Tbk, dan pada tanggal 14 Juli 2005 (berdasarkan surat ijin dari Menteri Hukum dan Hak Azasi Manusia No.C-19621 HT.01.04.TH2005) berubah nama menjadi PT Bank Artha Graha Internasional Tbk

4.2.2. PT. Bank Bukopin Tbk.

Bank Bukopin yang sejak berdirinya tanggal 10 Juli 1970 menfokuskan diri pada segmen UMKMK, saat ini telah tumbuh dan berkembang menjadi bank yang masuk ke kelompok bank menengah di Indonesia dari sisi aset. Seiring dengan terbukanya kesempatan dan peningkatan kemampuan melayani kebutuhan masyarakat yang lebih luas, Bank Bukopin telah mengembangkan usahanya ke segmen komersial dan konsumer.

Dengan struktur permodalan yang semakin kokoh sebagai hasil pelaksanaan Initial Public Offering (IPO) pada bulan Juli 2006, Bank Bukopin terus mengembangkan program operasionalnya dengan menerapkan skala prioritas sesuai strategi jangka pendek yang telah disusun dengan matang. Penerapan strategi tersebut ditujukan untuk menjamin dipenuhinya layanan perbankan yang komprehensif kepada nasabah melalui jaringan yang terhubung secara nasional maupun internasional, produk yang beragam serta mutu pelayanan dengan standar yang tinggi.

Keseluruhan kegiatan dan program yang dilaksanakan pada akhirnya berujung pada sasaran terciptanya citra Bank Bukopin sebagai lembaga perbankan yang terpercaya dengan struktur keuangan yang kokoh, sehat dan efisien. Keberhasilan membangun kepercayaan tersebut akan mampu membuat Bank Bukopin tetap tumbuh memberi hasil terbaik secara berkelanjutan.

4.2.3. PT. Bank Bumi Arta Tbk.

Bank Bumi Arta yang semula bernama Bank Bumi Arta Indonesia didirikan di Jakarta pada tanggal 3 Maret 1967 dengan Kantor Pusat Operasional di Jalan Tiang Bendera III No. 24, Jakarta Barat.

Semarang, Surakarta, Surabaya, Yogyakarta dan Magelang menjadi kantor cabang Bank Bumi Arta. Kantor cabang Yogyakarta dan Magelang kemudian dipindahkan ke Medan dan Bandar Lampung hingga saat ini.

Selanjutnya Seiring dengan Kebijaksanaan Pemerintah melalui Paket Oktober (PAKTO) 1988 di mana perbankan diberikan peluang yang lebih besar untuk mengembangkan usahanya, dan berkat persiapan yang cukup lama dan terarah dari pengelola Bank, maka pada tanggal 20 Agustus 1991 dengan persetujuan dari Bank Indonesia, Bank Bumi Arta ditingkatkan statusnya menjadi Bank Devisa. Bank Bumi Arta mulai melayani sendiri transaksi devisa di Kantor Pusat Operasional Jalan Roa Malaka Selatan sejak tanggal 2 Desember 1991 dan hingga saat ini jaringan bank koresponden internasional Bank Bumi Arta mencakup sekitar 130 bank di berbagai benua di seluruh dunia.

Untuk memperkuat struktur permodalan, operasional Bank, dan pengelolaan Bank yang lebih profesional dan transparan, berprinsip pada Good Corporate Gorvanence dan Risk Management, maka pada tanggal 1 Juni 2006 Bank Bumi Arta melaksanakan Penawaran Umum Perdana (IPO/Initial Public Offering) dengan mencatatkan sahamnya di Bursa Efek Jakarta sebanyak 210.000.000 saham atau sebesar 9,10% dari saham yang ditempatkan, sehingga sejak saat itu Bank Bumi Arta menjadi Perseroan Terbuka.

4.2.4. PT. Bank Central Asia Tbk.

BCA telah menyandang predikat sebagai Bank Devisa. Sejak berdirinya BCA banyak hal telah dilalui, dan yang paling signifikan adalah krisis moneter yang terjadi di tahun 1997. Krisis ini membawa dampak yang luar biasa pada keseluruhan sistem perbankan di Indonesia. Namun, secara khusus, kondisi ini mempengaruhi aliran dana tunai di BCA dan bahkan sempat mengancam kelanjutannya. Banyak nasabah menjadi panik lalu beramai-ramai menarik dana mereka. Akibatnya, bank terpaksa meminta bantuan dari pemerintah Indonesia.

Badan Penyehatan Perbankan Nasional (BPPN) lalu mengambil alih BCA di tahun 1998. Berkat kebijaksanaan bisnis dan pengambilan keputusan yang arif, BCA berhasil pulih kembali dalam tahun yang sama. Di bulan Desember 1998, dana pihak ke tiga telah kembali ke tingkat sebelum krisis. Aset BCA mencapai Rp 67.93 triliun, padahal di bulan Desember 1997 hanya Rp 53.36 triliun. Kepercayaan masyarakat pada BCA telah sepenuhnya pulih, dan BCA diserahkan oleh BPPN ke Bank Indonesia di tahun 2000. Selanjutnya,

kelola perusahaan yang baik, kepatuhan penuh pada regulasi, pengelolaan risiko secara baik dan komitmen pada nasabahnya baik sebagai bank transaksional maupun sebagai lembaga intermediasi finansial.

4.2.5. PT. Bank Danamon Tbk.

PT Bank Danamon Indonesia Tbk (Bank Danamon) didirikan pada tahun 1956 dengan nama PT Bank Kopra Indonesia. Pada tahun 1976 namanya menjadi Bank Danamon Indonesia hingga kini. Bank Danamon menjadi bank devisa swasta pertama di Indonesia tahun 1976 dan Perseroan Terbuka pada tahun 1989.

Pada tahun 1997, sebagai akibat krisis moneter Asia, Bank Danamon mengalami kesulitan likuiditas dan diambil alih oleh Badan Penyehatan Perbankan Nasional (BPPN) sebagai bank BTO. Pada tahun 1999, Pemerintah Indonesia melalui BPPN merekapitalisasi Bank Danamon dengan obligasi pemerintah senilai Rp 32 triliun. Saat itu juga, sebuah bank BTO dilebur ke Perseroan sebagai bagian dari program pembenahan BPPN.

Pada tahun 2000, delapan bank BTO lainnya dilebur ke dalam Bank Danamon. Namun sebagai surviving entity, Bank Danamon bangkit menjadi salah satu pilar perbankan nasional.

Pada tahun 2003, Bank Danamon diambil alih oleh Konsorsium Asia Finance Indonesia sebagai pemegang saham pengendali. Dengan kendali manajemen baru, serta modal 180-hari pemetaan modal bisnis dan strategi baru, Bank Danamon terus menjalani perubahan transformasional yang dirancang untuk dijadikannya sebagai bank nasional terkemuka dan pelaku regional unggulan

4.2.6. PT. Bank Eksekusif Internasional Tbk.

PT. Bank Eksekutif Internasional, Tbk (Bank) didirikan berdasarkan akta Notaris Sugiri Kadarisman, SH nomor 34 tanggal 11 September 1992 dan perubahannya nomor 65 tanggal 16 Januari 1996 yang menjelaskan perubahan nama PT.Executive International Bank menjadi perseroan PT. Bank Eksekutif Internasional. Akta pendirian tersebut disahkan oleh Menteri Kehakiman dalam Surat Keputusan nomor C2-9246-HT.01.01.TH.92 tanggal 10 Nopember 1992 serta diumumkan dalam Berita Negara nomor 103 tanggal 26 Desember 1992, Tambahan nomor 6651/1992, sedangkan akta perubahannya telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. C2-4376.HT.01.04.TH.96 tanggal 6 Maret 1996 serta diumumkan dalam Berita Negara Republik Indonesia No. 78 tanggal 27 September 1996, Tambahan No. 8331/1996.

Kantor Pusat Operasional di Jl. MH Thamrin Kav. 9, Jakarta Pusat, 13 Kantor Cabang dan 5 Kantor Cabang Pembantu lebih memprioritaskan dalam penyaluran kredit retail, khususnya otomotif.

4.2.7. PT. Bank Himpunan Saudara 1906 Tbk.

Tahun 1906 merupakan pendirian perkumpulan dengan nama “Vereeniging Himpoenan Soedara” oleh saudagar-saudagar batik dan kulit di Bandung dan sekitarnya untuk menyalurkan usaha perbankan secara tradisional dalam bentuk simpan pinjam. Sesuai peraturan no.1/1955 berdasarkan SK no.249.542/UMII tanggal 11 November 1955 mendapat izin usaha sebagai Bank Tabungan. Tahun 1967 berdasarkan UU perbankan no 14/1967 statusnya ditingkatkan menjadi badan hukum dengan nama Bank Tabungan HS 1906. Izin Usaha sebagai Bank Tabungan diperbaharui sesuai SK Menkeu no. Kep. 1975/DJM/III.3/9/1974 pada bulan September 1974.

4.2.8. PT. Bank Internasional Indonesia Tbk.

Bank Internasional Indonesia (BII) didirikan pada tahun 1959 dan mulai menjadi bank devisa pada tahun 1988. Pada tahun 1989, BII membuat IPO, yaitu penawaran saham perusahaan untuk pertama kalinya.

Tahun 1997, negara kita mengalami krisis ekonomi, BII memperoleh kepercayaan dari Bank pemerintah untuk berpartisipasi dalam program recapitalization bank nasional. Pada Juni 2003, BII adalah salah satu dari 6 bank terbesar dengan total aset terbesar di Indonesia sebesar Rp 34,5 triliyun.

4.2.9. PT. Bank Kesawan Tbk.

Hampir 100 tahun yang lalu yaitu pada tahun 1913 Khoe Tjin Tek dan Owh Chooi Eng mendirikan NV Chunghwa Shangyeh (The Chinese Trading Company Limited) di Medan, sebagai pendiri beliau bertindak masing-masing sebagai Direktur Utama dan Komisaris Utama. NV Chunghwa Shangyeh bergerak dalam bidang simpan pinjam keuangan selain juga bergerak di bidang perdagangan umum.Setelah kemerdekaan yaitu pada tahun 1958 NV Chunghwa Shangyeh resmi melakukan kegiatan sebagai Bank Umum dan pada tahun 1962 bentuk usaha berganti menjadi Perseroan Terbatas dengan nama PT Bank Chunghwa Shangyeh.

hijrah ke Jakarta pada tahun 1990. Tahun 1995, Bank Kesawan memperoleh persetujuan menjadi Pedagang Valuta Asing dan selanjutnya pada tahun 1996mendapatkan izin menjadi Bank Umum Devisa maupun Bank Persepsi, yaitu Bank yang dapat menerima pajak. Walaupun pada masa krisis ekonomi Indonesia di tahun 1998 Bank Kesawan masih merupakan salah satu Bank yang berhasil masuk dalam kategori “A” berdasarkan penilaian Bank Indonesia.

4.2.10.PT. Bank Mandiri Tbk.

PT Bank Mandiri (PERSERO) Tbk. Bank Mandiri berdiri pada tanggal 2 Oktober 1998 sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh Pemerintah Indonesia. Pada bulan Juli 1999, empat bank milik Pemerintah yaitu, Bank Bumi Daya (BBD), Bank Dagang Negara (BDN), Bank Ekspor Impor Indonesia (Bank Exim), dan Bank Pembangunan Indonesia (Bapindo), bergabung menjadi Bank Mandiri.

4.2.11.PT. Bank Mayapada Tbk.

Bank ini didirikan di Jakarta pada tahun 1989 dengan nama PT. Bank Mayapada Internasional. Berdasarkan surat keputusan Menteri Keuangan No. 342/KMK.13/1990 maka Bank Mayapada memulai kegiatan operasinya. Untuk meningkatkan layanan masyarakat maka Bank Mayapada membuka kantor cabang di kota Surabaya, Semarang, Solo dan Denpasar. Bank Mayapada juga membuka home page, www.bank mayapada.com. bank ini berlokasi di Jl. Jend Sudirman kav. 2 Jakarta.

4.2.12.PT. Bank Mega Tbk.

Bank Mega adalah bank swasta nasional dengan 60 kantor cabang yang online di seluruh Indonesia. Didirikan pada tahun 1969 di Surabaya. Pada tahun 1992 perusahaan berubah nama menjadi PT. Mega Bank dan berlokasi di Jakarta. Pada tanggal 20 Januari 2000, perusahaan mengganti namanya menjadi PT. Bank Mega Tbk. Pada bulan Maret 2000, perusahaan mengumumkan IPO ( initial Public Offering ) dengan 112,5 juta saham di BEJ dan BES.

Untuk keperluan perusahaan, pada tahun 2000 perusahaan mempunyai 52 jaringan kantor cabang di seluruh Indonesia. Bank Mega dinyatakan sebagai bank yang sehat dengan kategori “A” dan sebagai salah satu bank dengan pertumbuhan yang cepat di daerah Asia Pasific.

4.2.13.PT. Bank Negara Indonesia (Persero) Tbk.

Indonesia. Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama yang dikeluarkan Pemerintah Indonesia, yakni ORI atau Oeang Republik Indonesia, pada malam menjelang tanggal 30 Oktober 1946, hanya beberapa bulan sejak pembentukannya. Hingga kini, tanggal tersebut diperingati sebagai Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5 Juli ditetapkan sebagai Hari Bank Nasional.

Menyusul penunjukan De Javsche Bank yang merupakan warisan dari Pemerintah Belanda sebagai Bank Sentral pada tahun 1949, Pemerintah membatasi peranan Bank Negara Indonesia sebagai bank sirkulasi atau bank sentral. Bank Negara Indonesia lalu ditetapkan sebagai bank pembangunan, dan kemudian diberikan hak untuk bertindak sebagai bank devisa, dengan akses langsung untuk transaksi luar negeri. Sehubungan dengan penambahan modal pada tahun 1955, status Bank Negara Indonesia diubah menjadi bank komersial milik pemerintah. Perubahan ini melandasi pelayanan yang lebih baik dan tuas bagi sektor usaha nasional.

Kemampuan BNI untuk beradaptasi terhadap perubahan dan kemajuan lingkungan, sosial-budaya serta teknologi dicerminkan melalui penyempurnaan identitas perusahaan yang berkelanjutan dari masa ke masa. Hal ini juga menegaskan dedikasi dan komitmen BNI terhadap perbaikan kualitas kinerja secara terus-menerus. Pada tahun 2004, identitas perusahaan yang diperbaharui mulai digunakan untuk menggambarkan prospek masa depan yang lebih baik, setelah keberhasilan mengarungi masa-masa yang sulit. Sebutan 'Bank BNI' dipersingkat menjadi BNI, sedangkan tahun pendirian 46 digunakan dalam logo perusahaan untuk meneguhkan kebanggaan sebagai bank nasional pertama yang lahir pada era Negara Kesatuan Republik Indonesia. Berangkat dari semangat perjuangan yang berakar pada sejarahnya, BNI bertekad untuk memberikan pelayanan yang terbaik bagi negeri, serta senantiasa menjadi kebanggaan negara.

4.2.14.PT. Bank Nusantara Parahyangan Tbk.

khususnya jasa-jasa transaksi Luar Negeri, BNP meningkatkan statusnya sebagai Bank Devisa pada tanggal 5 Agustus 1994.

Dengan status tersebut kinerja BNP terus berkembang baik dan didorong oleh keinginan manajemen untuk mengikut sertakan publik turut serta memiliki saham BNP dan mengembangkan BNP secara bersama-sama, maka dalam rangka menambah modal disetor, BNP telah merubah badan hukum dari semula sebagai perusahaan tertutup menjadi perusahaan terbuka, dengan akte Risalah RUPSLB no. 50 tangga 15 September 2000 yang di buat dihadapan notaris Misahardi Wilamarta SH di Jakarta dan mendapat pengesahaan dari Menteri Hukum dan Perundang-undagan melalui Surat Keputusan No.C-22235.HT.01.04.YH.2000 tertanggal 10 Oktober 2000, maka resmi BNP menjadi PT Bank Nusantara Parahyangan Tbk.

4.2.15.PT. Bank Pan Indonesia Tbk.

Rp 53,5 triliun, sedangkan dari segi permodalan tercatat sebagai bank ke-5 terbesar yaitu sebesar Rp 7,9 triliun dan CAR 21,6%.

Panin Bank memiliki jaringan usaha hampir 350 kantor di berbagai kota besar di Indonesia dan lebih dari 16.000 ATM ALTO dan jaringan ATM BERSAMA, Internet Banking, Mobile Banking dan juga Phone Banking dan Call Centre serta Debit Card bekerja sama dengan MasterCard, Cirrus dan Maestro yang dapat diakses secara internasional. Strategi usaha Panin Bank adalah fokus pada bisnis perbankan retail. Panin Bank berhasil memposisikan diri sebagai salah satu bank utama yang unggul dalam produk jasa konsumen dan komersial. Visi Panin Bank adalah menjadi "Bank Nasional" dalam Arsitektur Perbankan Indonesia di masa datang. Melalui layanan produk yang inovatif, jaringan distribusi nasional dan pengetahuan pasar yang mendalam, Panin Bank siap untuk terus memperluas pangsa pasar dan berperan serta dalam meningkatkan fungsi intermediasi keuangan untuk mendukung pertumbuhan ekonomi nasional

4.2.16.PT. Bank Permata Tbk.

kedua pemegang saham strategis merupakan salah satu kekuatan utama PermataBank. PT Astra International Tbk merupakan perusahaan Indonesia yang besar dan memiliki pengalaman kuat di pasar domestik. Standard Chartered Bank dengan keahlian dan pengalaman global terkemuka yang dimilikinya menjadikan PermataBank berada dalam posisi yang unik.

Sejalan dengan pertumbuhannya, PermataBank berkomitmen untuk meningkatkan pangsa pasarnya dan membangun reputasi sebagai bank dengan kualitas layanan terbaik. PermataBank akan melanjutkan tekadnya untuk membentuk tim manajemen yang handal dan profesional, mendedikasikan diri pada warna kepemimpinan yang lebih proaktif dalam rangka membangun pertumbuhan yang berkesinambungan.

4.2.17.PT. Bank Rakyat Indonesia Tbk.

Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah yang terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama

Hulp-en Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI. Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Dalam masa perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat.

sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor (Exim).

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-undang Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undang-undang Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai bank umum.

Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi perseroan terbatas. Sampai sekarang PT. BRI (Persero) yang didirikan sejak tahun 1895 tetak konsisten memfokuskan pada pelayanan kepada masyarakat kecil, diantaranya dengan memberikan fasilitas kredit kepada golongan pengusaha kecil. Hal ini antara lain tercermin pada perkembangan penyaluran KUK (Kredit Usaha Kecil) pada tahun 1994 sebesar Rp. 6.419,8 milyar yang meningkat menjadi Rp. 8.231,1 milyar pada tahun 1995 dan pada tahun 1999 sampai dengan bulan September sebesar Rp. 20.466 milyar.

Kantor Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank, 193 P.POINT,3.705 BRI UNIT dan 357 Pos Pelayanan Desa. Kepemilikannya Bank Rakyat Indonesia (Persero) masih 100% ditangan Pemerintah Republik Indonesia.

4.2.18.PT. Bank swadesi Tbk.

Keberadaan Bank Swadesi berawal dari sebuah bank pasar bernama Bank Pasar Swadesi yang berdiri pada tahun 1968 di Surabaya. Pada tahun 1984, kepemilikan Bank diambil alih oleh Keluarga Chugani yang menumbuh-kembangkan bank ini sehingga pada tanggal 2 September 1989, Bank Swadesi secara resmi beroperasi menjadi Bank Umum dengan nama PT Bank Swadesi. Pada tahun 1990, Bank Swadesi melakukan penggabungan usaha (merger) dengan PT Bank Perkreditan Rakyat Panti Daya Ekonomi yang berkedudukan di Surakarta untuk dapat membuka kantor cabang di Jakarta dan setelah memperoleh ijin dari Bank Indonesia, pada tahun 1992 Bank Swadesi menjalankan usaha sebagai pedagang valuta asing.

Jakarta. Konsistensi pada komitmen untuk terus berkembang dan memberikan yang terbaik dengan berpedoman pada prinsip kehati-hatian, telah menjadi bukti keberhasilan Bank Swadesi daiam melewati masa-masa sulit ditengah krisis muitidimensi yang melanda Indonesia. Berdasarkan hasil due diligence yang dilakukan oleh pihak independent. Bank Swadesi termasuk dalam kategori bank “A” sehingga tidak perlu masuk dalam program rekapitalisasi.

Sebagai langkah strategis untuk mengantisipasi perkembangan perbankan dimasa mendatang, khususnya dalam aspek permodalan, pada tahun 2002 Bank Swadesi mencatatkan sahamnya di Bursa Efek Jakarta dan tercatat sebagai lembaga perbankan ke-22 yang “go public”. Sejalan dengan program kegiatan Arsitektur Perbankan Indonesia fAPI), Bank Swadesi telah memenuhi kriteria sebagai Bank Fokus dengan modal minimal Rp 100 miliar dan dengan kondisi permodalan yang cukup akan memberikan keunggutan kompetitif bagi Bank Swadesi dalam memanfaatkan segala peluang yang ada. Sampai akhir tahun 2007, Bank Swadesi telah mengembangkan Jaringan operasional di dua kota terbesar di Indonesia yaitu Jakarta dan Surabaya dengan Jaringan unit kerja terdiri dari 4 Kantor Cabang, 5 Kantor Cabang Pembantu, 5 Kantor Kas dan 1 unit mobil kas keliling. Berpedoman pada visi dan misi yang baru, komitmen unluk memberikan yang terbaik dan penerapan prinsip kehati-hatian, Bank Swadesi bertekad untuk memberikan jasa dan layanan yang terbaik bagi masyarakat dan pembangunan perekonomian Indonesia.

59

BAB V

ANALISIS DATA DAN PEMBAHASAN

5.1. Deskripsi Data

Perusahaan-perusahaan yang listed di BEI terdiri dari 9 sektor usaha yang terbagi atas 2 sektor usaha pokok, 3 sektor sekunder dan 4 sektor tersier. Pembagian sektor usaha tersebut adalah sebagai berikut:

5.1.1. Sektor- sektor usaha primer meliputi: 1. Sektor pertanian

2. Sektor pertambangan

5.1.2. Sektor-sektor sekunder (industri pengolahan atau manufaktur) meliputi: 1. Sektor industri dasar dan kimia

2. Sektor aneka industri

3. Sektor industri barang konsumen 5.1.3. Sektor-sektor tersier (jasa) meliputi:

1. Sektor property dan real estate 2. Sektor transportasi dan infrastruktur 3. Sektor keuangan

4. Sektor perdagangan jasa dan investasi

sampai dengan tahun 2008. Adapun nama ke- 18 perusahaan yang menjadi sampel ditunjukkan pada tabel 5.1.

Tabel V.1

Daftar nama perusahaan yang menjadi sampel penelitian

No Nama Perusahaan

1 PT. Bank Artha Graha Internasional Tbk 2 PT. Bank Bukopin Tbk

3 PT. Bank Bumi Arta 4 PT. Bank Central Asia Tbk

5 PT. Bank Danamon Indonesia Tbk 6 PT. Bank Eksekutif Internasional Tbk 7 PT. Bank Himpunan Saudara 1906 Tbk 8 PT. Bank International Indonesia Tbk 9 PT. Bank Kesawan Tbk

10 PT. Bank Mandiri (Persero) Tbk 11 PT. Bank Mayapada Tbk

12 PT. Bank Mega Tbk

13 PT. Bank Negara Indonesia Tbk 14 PT. Bank Nusantara Parahyangan 15 PT. Bank Pan Indonesia Tbk 16 PT. Bank Permata Tbk

17 PT. Bank Rakyat Indonesia Tbk 18 PT. Bank Swadesi Tbk

Sumber: BEI UKDW

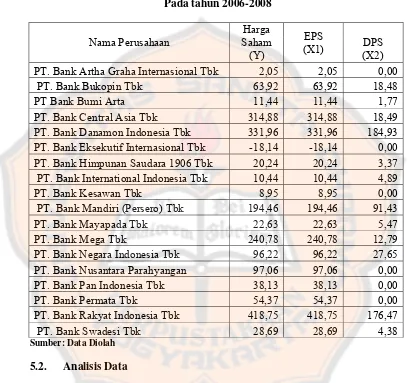

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data primer yang diolah lebih lanjut dan disajikan oleh pihak pengumpulan data. Data harga saham, EPS, dan DPS tersebut diperoleh dari Universitas Duta Wacana.

Tabel V.2

Deskripsi data harga saham perusahaan

Nama Perusahaan Harga Saham

Rata-Rata Harga Saham (Y)

2006 2007 2008

PT. Bank Artha Graha Internasional Tbk 45 235 50 110,00

PT. Bank Bukopin Tbk 700 560 200 486,67

PT. Bank Bumi Arta 280 270 60 203,33

PT. Bank Central Asia Tbk 5200 7300 3250 5250,00

PT. Bank Danamon Indonesia Tbk 6750 8000 3100 5950,00 PT. Bank Eksekutif Internasional Tbk 65 70 50 61,67 PT. Bank Himpunan Saudara 1906 Tbk 180 148 50 126,00 PT. Bank International Indonesia Tbk 240 285 380 301,67

PT. Bank Kesawan Tbk 460 500 670 543,33

PT. Bank Mandiri (Persero) Tbk 2900 3500 2025 2808,33

PT. Bank Mayapada Tbk 530 960 1670 1053,33

PT. Bank Mega Tbk 2100 3150 3500 2916,67

PT. Bank Negara Indonesia Tbk 5150 1970 680 2600,00 PT. Bank Nusantara Parahyangan 700 1510 1500 1236,67

PT. Bank Pan Indonesia Tbk 580 680 580 613,33

PT. Bank Permata Tbk 870 890 490 750,00

PT. Bank Rakyat Indonesia Tbk 5150 7400 4575 5708,33

PT. Bank Swadesi Tbk 700 900 600 733,33

Sumber: BEI UKDW dan diolah

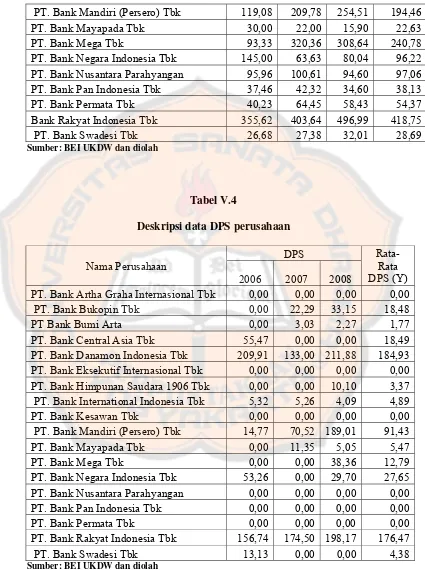

Tabel V.3

Deskripsi data EPS perusahaan

Nama Perusahaan

EPS

Rata-Rata EPS (Y) 2006 2007 2008 PT. Bank Artha Graha Internasional Tbk 1,03 2,56 2,55 2,05

PT. Bank Bukopin Tbk 60,81 66,41 64,55 63,92

PT Bank Bumi Arta 13,36 9,01 11,96 11,44

PT. Bank Central Asia Tbk 344,84 365,51 234,28 314,88 PT. Bank Danamon Indonesia Tbk 268,91 423,27 303,70 331,96 PT. Bank Eksekutif Internasional Tbk -16,74 0,88 -38,55 -18,14 PT. Bank Himpunan Saudara 1906 Tbk 14,55 21,07 25,11 20,24 PT. Bank International Indonesia Tbk 13,18 8,36 9,79 10,44

PT. Bank Mandiri (Persero) Tbk 119,08 209,78 254,51 194,46

PT. Bank Mayapada Tbk 30,00 22,00 15,90 22,63

PT. Bank Mega Tbk 93,33 320,36 308,64 240,78

PT. Bank Negara Indonesia Tbk 145,00 63,63 80,04 96,22 PT. Bank Nusantara Parahyangan 95,96 100,61 94,60 97,06 PT. Bank Pan Indonesia Tbk 37,46 42,32 34,60 38,13

PT. Bank Permata Tbk 40,23 64,45 58,43 54,37

Bank Rakyat Indonesia Tbk 355,62 403,64 496,99 418,75

PT. Bank Swadesi Tbk 26,68 27,38 32,01 28,69

Sumber: BEI UKDW dan diolah

Tabel V.4

Deskripsi data DPS perusahaan

Nama Perusahaan

DPS

Rata-Rata DPS (Y) 2006 2007 2008

PT. Bank Artha Graha Internasional Tbk 0,00 0,00 0,00 0,00

PT. Bank Bukopin Tbk 0,00 22,29 33,15 18,48

PT Bank Bumi Arta 0,00 3,03 2,27 1,77

PT. Bank Central Asia Tbk 55,47 0,00 0,00 18,49

PT. Bank Danamon Indonesia Tbk 209,91 133,00 211,88 184,93 PT. Bank Eksekutif Internasional Tbk 0,00 0,00 0,00 0,00 PT. Bank Himpunan Saudara 1906 Tbk 0,00 0,00 10,10 3,37 PT. Bank International Indonesia Tbk 5,32 5,26 4,09 4,89

PT. Bank Kesawan Tbk 0,00 0,00 0,00 0,00

PT. Bank Mandiri (Persero) Tbk 14,77 70,52 189,01 91,43

PT. Bank Mayapada Tbk 0,00 11,35 5,05 5,47

PT. Bank Mega Tbk 0,00 0,00 38,36 12,79

PT. Bank Negara Indonesia Tbk 53,26 0,00 29,70 27,65 PT. Bank Nusantara Parahyangan 0,00 0,00 0,00 0,00

PT. Bank Pan Indonesia Tbk 0,00 0,00 0,00 0,00

PT. Bank Permata Tbk 0,00 0,00 0,00 0,00

PT. Bank Rakyat Indonesia Tbk 156,74 174,50 198,17 176,47

PT. Bank Swadesi Tbk 13,13 0,00 0,00 4,38