DI BURSA EFEK INDONESIA

SKRIPSI

Oleh :

Cellinia Tuter

0812010178/FE/EM

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Oleh :

Cellinia Tuter

0812010178/FE/EM

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa

sehingga penulis dapat menyelesaikan tugas akhir penulisan Skripsi ini.

Pada kesempatan yag berbahagia ini, penulis sangat berterima

kasih kepada semua pihak yang telah memberikan bantuan dan dorongan

sehingga dapat menyelesaikan tugas-tugas sebagai mahasiswa Universitas

Pembangunan Nasional “Veteran” Jawa Timur. Ucapan terima kasih

khususnya penulis sampaikan kepada :

1.

Bapak Prof. Dr. Ir. Teguh Soedarto, MP., selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2.

Bapak Dr. Dhani Ichsanuddin Nur, MM., selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3.

Bapak Dr. Muhadjir Anwar, MM., selaku Ketua Progam Studi

Manajemen Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

6.

Kedua orang tuaku yang telah memberikan doa, kasih sayang,

dukungan dan bantuannya secara moril maupun materiil yang telah

diberikan selama ini sehingga mampu menghantarkan penulis

menyelesaikan studinya.

7.

Keluarga, Sahabat-sahabatku serta semua pihak yang telah membantu,

memberikan doa, dukungan dan semangat dalam menyelesaikan

penyusunan skripsi ini yang tidak bisa penulis sebutkan satu persatu.

Akhir kata, penulis menyadari bahwa masih banyak kekurangan

didalam penulisan skripsi ini, oleh karenanya penulis senantiasa

mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar

harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, Januari 2012

Penulis

DAFTAR ISI

KATA PENGANTAR ……… i

DAFTAR ISI………... iii

DAFTAR TABEL ……….. vii

DAFTAR LAMPIRAN...……… viii

ABSTRAKSI ………... ix

BAB I

PENDAHULUAN

1.1.

Latar Belakang………... ..

1

1.2.

Perumusan Masalah………... 11

1.3.

Tujuan Penelitian………... 12

1.4.

Manfaat Penelitian ………. 12

BAB II TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu………... 13

2.2. Landasan Teori………... 15

2.2.1. Pasar Modal………... 15

2.2.1.1. Pengertian Pasar Modal……… 15

2.2.1.2. Peranan Pasar Modal……… 16

2.2.1.3. Jenis Pasar Modal………... 18

2.2.2.

Investasi………... 21

2.2.2.1. Pengertian Investasi………... 21

2.2.2.2. Klasifikasi Investasi………... 21

2.2.2.3. Tujuan Investasi………... 22

2.2.3.2. Jenis-Jenis Saham………... 26

2.2.3.3. Keuntungan Pembelian Saham………. 27

2.2.4. Laporan Keuangan………... 29

2.2.4.1. Pengertian Laporan Keuangan………... 29

2.2.4.2. Bentuk-Bentuk Laporan Keuangan..……… 30

2.2.4.3. Pihak-Pihak Yang Berkepentingan Terhadap

Laporan Keuangan ..…... 32

2.2.5. Rasio Likuiditas………... 34

2.2.5.1. Pengertian Likuiditas……… 34

2.2.5.2. Jenis-Jenis Rasio Likuiditas……... 35

2.2.6.

Suku

Bunga………. 37

2.2.6.1. Pengertian Suku Bunga.……… 37

2.2.6.2. Fungsi Suku Bunga………... 38

2.2.6.3. Macam-Macam Suku Bunga.………... 39

2.2.7.

Harga

Saham………... 41

2.2.8.

Risiko Dan Return

Saham………... 44

2.2.8.1. Risiko Saham……… 44

2.2.8.2. Return Saham………... 49

2.2.9.

Faktor-Faktor Yang Mempengaruhi Risiko Investasi

Saham……….. 51

2.2.9.1. Pengaruh Tingkat Suku Bunga SBI Terhadap

Risiko Investasi Saham………... 51

2.2.9.2. Pengaruh Tingkat Likuiditas Terhadap

Risiko Investasi Saham..………. 52

2.3.

Kerangka Konseptual….……… ………... 54

2.4.

Hipotesis.……… ………... 54

BAB III METODOLOGI PENELITIAN

3.1.

Definisi Operasional Dan Pengukuran

Variabel……… 55

………… 58

3.3.1. Jenis Data…..……….. 59

3.3.2. Sumber Data.……….. 59

3.3.3. Pengumpulan Data.……… 60

3.4.

Teknik Analisis Dan Uji Hipotesis.…………

……….. 60

3.4.1. Teknik Analisis.………. 60

3.4.2. Pengujian Hipotesis.……….. 61

3.4.3. Uji Asumsi Klasik………. 62

3.4.3.1. Autokorelasi………... 62

3.4.3.2. Multikoliniearitas………... 64

3.4.3.3. Heteroskedastisitas………... 65

3.4.4. Uji Normalitas………... 66

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian……….. 68

4.1.1. Sejarah Singkat BEI...……… 68

4.1.2. Gambaran Umum JII..……… 70

4.1.3. Gambaran Umum Perusahaan..………. 72

4.1.3.1. PT. Aneka Tambang Tbk..……….. 72

4.1.3.2. PT. Internasional Nickel Indonesia Tbk………….. 72

4.1.3.3. PT. Indocement Tunggal Perkasa Tbk……… 73

4.1.3.4. PT. Kalbe Farma Tbk.……… 73

4.2.1. Tingkat Suku Bunga SBI (X

1) Yang Terdaftar

Di Bank Indonesia.………... 77

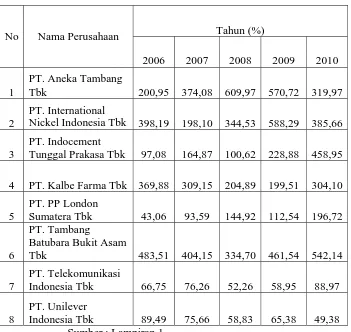

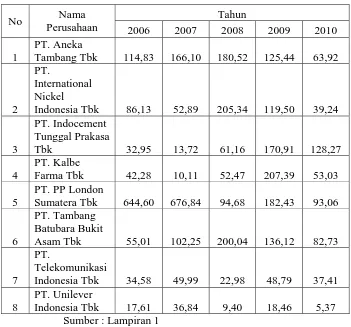

4.2.2. Tingkat Likuiditas (X

2) Perusahaan JII Yang

Terdaftar Di Bursa Efek Indonesia……… 79

4.2.3. Risiko Investasi Saham (Y) Perusahaan JII Yang

Terdaftar Di Bursa Efek Indonesia..……….. 81

4.3. Deskripsi Hasil Analisis dan Pengujian Hipotesis……. 82

4.3.1. Uji Normalitas……… 82

4.3.2. Uji Asumsi Klasik………... 83

4.3.2.1. Pengujian Autokorelasi.……….. 83

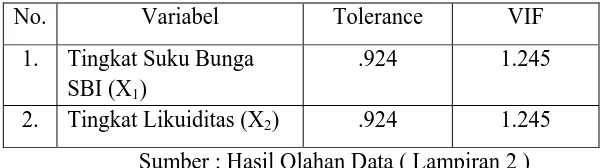

4.3.2.2. Pengujian Multikoliniearitas..………. 84

4.3.2.3. Pengujian Heteroskedastisitas……... 85

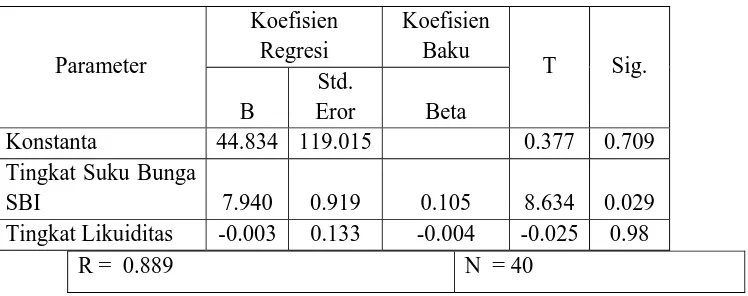

4.3.3. Analisis Regresi Linier Berganda…………... 86

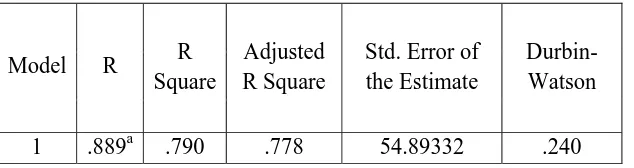

4.3.4. Koefisien Determinasi……….. 89

4.3.5. Pengujian Hipotesis……….. 89

4.4. Pembahasan……… ………. 91

4.4.1. Pengaruh Tingkat Suku Bunga SBI Terhadap

Risiko Investasi Saham Perusahaan JII Yang

Terdaftar di BEI………... 91

4.4.2. Pengaruh Tingkat Likuiditas Terhadap

Risiko Investasi Saham Perusahaan JII Yang

Terdaftar di BEI ……….. 94

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan……… 96

5.2. Saran……….. 96

DAFTAR PUSTAKA

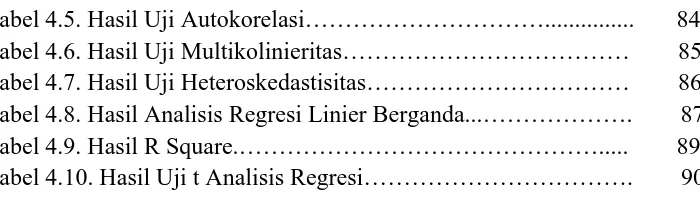

DAFTAR TABEL

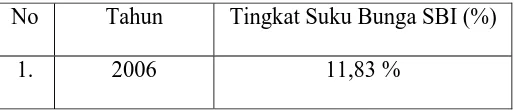

Tabel 4.1. Tingkat Suku Bunga SBI ( X

1) yang terdaftar

Di Bank Indonesia………... 77

Tabel 4.2. Tingkat Likuiditas ( X

2) Perusahaan JII yang terdaftar

Di Bursa Efek Indonesia.………... 79

Tabel 4.3. Risiko Investasi Saham ( Y ) Perusahaan JII yang

Tabel 4.9. Hasil R Square.………... 89

Tabel 4.10. Hasil Uji t Analisis Regresi………. 90

DAFTAR LAMPIRAN

PENGARUH TINGKAT SUKU BUNGA SERTIFIKAT BANK

INDONESIA DAN TINGKAT LIKUIDITAS TERHADAP RISIKO

INVESTASI SAHAM PADA PERUSAHAAN JAKARTA ISLAMIC

INDEX YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh :

Cellinia Tuter

Dalam melakukan investasi, investor seharusnya mempertimbangkan

secara matang mengenai beberapa hal yang sangat penting dalam

pengambilan keputusan investasi yang dilakukannya, yaitu berapa tingkat

pengembalian yang diharapkannya, berapa besar risiko yang harus

ditanggungnya dan berapa kelikuiditasan investasi tersebut.

Penelitian ini bertujuan untuk menganalisis pengaruh tingkat suku

bunga SBI dan tingkat likuiditas terhadap risiko investasi saham pada

perusahaan yang terdaftar di Bursa Efek Indonesia dengan menggunakan

data sekunder yang diperoleh dari suku bunga SBI, harga saham, dan

laporan keuangan secara lengkap masing-masing perusahaan di Bursa

Efek Indonesia mulai periode 2006-2010. Metode pengambilan sampel

menggunakan purposive sampling. Dari tujuh puluh perusahaan, hanya

diambil delapan perusahaan, karena memenuhi kriteria perusahaan yang

terdaftar pada Jakarta Islamic Index di Bursa Efek Indonesia tahun

2006-2010 dan memiliki laporan keuangan secara lengkap tahun 2006-2006-2010.

Alat analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan dari hasil penelitian yang telah didapatkan bahwa

variabel tingkat suku bunga SBI berpengaruh terhadap risiko investasi

saham, dan variabel tingkat likuiditas tidak berpengaruh terhadap risiko

investasi saham.

Kata kunci : Tingkat Suku Bunga SBI, Tingkat Likuiditas, dan Risiko

Investasi Saham.

1.1Latar Belakang

Investasi merupakan komitmen sejumlah dana saat ini dengan

harapan memperoleh sejumlah keuntungan di masa yang akan datang

(Tandelilin, 2001:3). Banyak orang mengira berinvestasi itu membutuhkan

uang yang banyak dan mahal serta memiliki risiko yang cukup tinggi,

padahal sebenarnya apabila kita dapat memanfaatkan uang yang kita miliki

dengan baik maka kita dapat berinvestasi untuk jangka waktu yang

panjang. Seperti contoh yang sangat mudah kita lakukan yaitu berinvestasi

dalam bentuk menabung di celengan atau di bank, membeli emas,

membeli tanah, atau yang lainnya yang pada kemudian hari apabila kita

membutuhkan uang karena keadaan mendesak, dapat kembali kita jual

dengan harga yang mungkin lebih tinggi karena seiring dengan

perkembangan jaman yang semakin modern maka segala sesuatu akan

menjadi semakin mahal. Dengan cara tersebut akhirnya kita dapat

memperoleh keuntungan di masa yang akan datang yang berguna untuk

kehidupan kita pada akhirnya. Selain dengan itu, investasi sudah

berkembang lebih pesat, yaitu dengan berinvestasi pada pasar modal.

Investasi saham pada pasar modal membutuhkan beberapa informasi untuk

modal memberikan jasanya yaitu dengan menjembatani hubungan antara

pemilik dana dalam hal ini disebut sebagai pemodal (investor) dengan

peminjam dana dalam hal ini disebut dengan nama emiten (perusahaan

yang go public). Bagi emiten, pasar modal merupakan lahan untuk

mendapatkan dana yang digunakan untuk modal investasi. Sementara bagi

investor, pasar modal merupakan lahan untuk menginvestasikan dana atau

uangnya. Investasi tersebut dalam bentuk saham dimana investor dapat

menjual kembali saham yang dibelinya sewaktu-waktu.

Menurut Sunariyah (2003:25), perdagangan saham sebenarnya

merupakan perdagangan biasa sebagaimana jual-beli barang di pasar pada

umumnya. Ada pembeli, penjual, tawar-menawar, penyerahan barang dan

uang. Hanya saja bedanya bahwa di dalam perdagangan saham ini

seseorang yang ingin membeli atau menjual saham di bursa efek tidak

dapat secara langsung mengadakan transaksi jual-beli tersebut. Untuk

melakukan jual-beli investor harus melalui perusahaan efek (broker atau

pialang) yang anggota bursa yang selanjutnya akan bertindak sebagai

pembeli atau penjual.

Kemajuan bursa efek saat ini menunjukkan kemajuan yang pesat,

terutama perkembangan pasar modal syariah yang ditunjukkan pada

Jakarta Islamic Index (JII). Jakarta Islamic Index terdiri dari 30 saham

yang dipilih dari saham-saham yang sesuai dengan saham syariah Islam.

Indeks saham yang dikeluarkan oleh Bursa Efek Indonesia ini diterbitkan

Dengan prinsip syariah ini, membuat para investor terutama investor

muslim memilih menggunakan alternative pengelolaan dana pada saham

syariah. Hal ini disebabkan karena saham-saham syariah jauh dari usaha

yang haram menurut Islam. Jakarta Islamic Index dimaksudkan untuk

digunakan sebagai tolak ukur (benchmark) untuk mengukur kinerja suatu

investasi pada saham dengan basis syariah. Melalui indeks diharapkan

dapat meningkatkan kepercayaan investor untuk mengembangkan

investasi secara syariah (Sunariyah, 2003:127).

Perdagangan beberapa jenis sekuritas, baik pada pasar modal

konvensional maupun pasar modal syariah mempunyai tingkat return dan

risiko yang berbeda. Hal ini disebabkan oleh adanya perbedaan pada faktor

internal seperti manajemen, pemasaran, keadaan keuangan, kualitas

produk, dan kemampuan bersaing serta perbedaan pada faktor eksternal

seperti kebijakan pemerintah, pesaing, serta selera dan daya beli

masyarakat. Saham merupakan salah satu sekuritas yang mempunyai

tingkat risiko yang tinggi. Risiko yang tinggi dapat terlihat dari adanya

suatu ketidakpastian return yang akan diterima oleh investor di masa yang

akan datang. Orang kadangkala mengibaratkan return dan risiko sebagai

dua sisi dalam mata uang dimana return yang tinggi akan menimbulkan

risiko yang tinggi, sedangkan sebaliknya return yang rendah akan

menimbulkan risiko yang rendah pula sehingga sebagai seorang investor

harus dapat memahami dalam berinvestasi terdapat suatu potensi yang

suatu potensi yang kadang akan mendatangkan suatu kerugian. Meskipun

memiliki risiko yang cukup tinggi dengan return yang tinggi pula, tetapi

banyak para investor yang menyukai hal tersebut karena setiap potensi

keuntungan tinggi yang mungkin diperoleh cenderung menyimpan potensi

kerugian yang tinggi pula. Konsep ini dikenal dengan istilah “High Return

High Risk, Low Return Low Risk”. Konsep ini menyatakan bahwa setiap

potensi keuntungan tinggi yang mungkin diperoleh cenderung menyimpan

potensi kerugian yang tinggi, sementara potensi return yang relative

normal akan memberikan tingkat risiko kerugian yang relative rendah

pula. Jika investor ingin berinvestasi maka selain melihat return yang akan

didapat maka mereka juga harus mempertimbangkan risiko yang ada di

saham tersebut. Salah satu pertimbangan dalam melakukan investasi

saham adalah memperkecil risiko. Investasi di pasar modal mengandung

risiko investasi yang tinggi dibandingkan di aset yang lain. Investor yang

tidak menyukai risiko (risk averse) punya kecenderungan untuk tidak

berinvestasi di pasar modal. Namun sebenarnya risiko investasi di pasar

modal dapat dikurangi jika mereka mengerti mengenai risiko itu sendiri.

Ada beberapa faktor yang mempengaruhi risiko investasi saham,

salah satunya adalah perubahan tingkat suku bunga yang merupakan faktor

yang mempengaruhi risiko sistematis. Hal ini disebabkan karena adanya

fluktuasi risiko yang dipengaruhi oleh faktor-faktor makro yang dapat

mempengaruhi pasar secara keseluruhan. Selain adanya perubahan tingkat

yaitu masalah tingkat likuiditas perusahaan yang merupakan faktor yang

mempengaruhi risiko tidak sistematis. Hal ini disebabkan karena adanya

fluktuasi risiko yang dipengaruhi oleh faktor-faktor mikro dengan

menganekaragamkan bentuk investasi.

Penilaian terhadap likuiditas sangat penting bagi pihak luar yang

ingin menilai laporan keuangan suatu perusahaan. Penilaian ini

dititikberatkan pada kemampuan perusahaan memenuhi kewajiban jangka

pendeknya. Tidak hanya bank dan para kreditor jangka pendek saja yang

tertarik, tetapi juga sangat membantu bagi manajemen untuk mengetahui

prospek kinerja perusahaan di masa yang akan datang, serta penting pula

bagi kreditor jangka panjang untuk mengetahui prospek dari dividen dan

pembayaran bunga di masa yang akan datang. Menurut Keyness, ia

mengembangkan teori preferensi likuiditas untuk menjelaskan suku bunga

untuk jangka pendek. Menurut Keyness, tingkat suku bunga adalah harga

yang di keluarkan debitur untuk mendorong seorang kreditur

memindahkan sumber daya langka (uang) mereka, akan tetapi, uang yang

dikeluarkan debitur mempunyai kemungkinan adanya kerugian berupa

risiko tidak diterimanya tingkat bunga tertentu. Sedangkan menurut

Riyanto (2001:24), masalah likuiditas berhubungan dengan masalah

kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya

yang segera harus dipenuhi. Untuk menilai posisi keuangan jangka pendek

Dalam kaitannya dengan risiko, seharusnya semakin besar

kemampuan perusahaan untuk membayar tagihannya, sehingga semakin

kecil risiko bagi investor. Masalah likuiditas merupakan salah satu faktor

yang dapat memungkinkan kebangkrutan perusahaan. Aset perusahaan

yang bersifat lancar lebih tidak berisiko dibandingkan dengan aset tidak

lancar. Hal tersebut dapat disimpulkan bahwa semakin tinggi likuiditas,

maka risiko investasi saham bagi investor yang memegang saham

perusahaan tersebut semakin kecil.

Bunga (interest) telah menimbulkan dampak buruk bagi

perekonomian banyak negara dan fakta itu terjadi dimana-mana. Menurut

Karvof (2004:79), mengungkapkan bahwa secara teoritis hubungan antara

tingkat suku bunga dengan kinerja pasar modal adalah negatif atau

berbanding terbalik. Kenaikan suku bunga pada umumnya akan membuat

harga saham turun karena akan memotong laba perusahaan. Hal ini terjadi

dengan dua cara, yaitu :

1. Kenaikan suku bunga akan meningkatkan biaya modal (cost of capital)

dalam bentuk beban bunga yang harus ditanggung perusahaan,

sehingga labanya bisa terpangkas.

2. Ketika suku bunga tinggi, biaya produksi akan meningkat dan harga

produk akan semakin mahal sehingga konsumen mungkin menunda

pembeliannya dan menyimpan dananya di bank, yang berakibat

mengakibatkan laba juga menurun dan akan menekan harga saham

yang listing di bursa.

Bunga memainkan peranan penting dalam mengakibatkan

timbulnya krisis. Pada pertengahan tahun 1997, Indonesia mengalami

krisis ekonomi yang terus berkelanjutan. Pada akhir tahun 1997, suku

bunga untuk jangka waktu bulanan di Bank Umum tercatat 23%, nilai ini

naik sekitar 36% dibandingkan dengan tahun sebelumnya, kelangkaan

dana yang dimiliki dunia perbankan memicu terjadinya “Perang” suku

bunga antar bank. Akibat krisis ekonomi pada tahun 1997, penjualan

saham mengalami sedikit kelesuan. Hal ini diakibatkan oleh tidak

menentunya kondisi ekonomi dan lemahnya nilai tukar rupiah terhadap

dollar Amerika Serikat. Dengan terdepresiasinya kurs rupiah terhadap

dollar Amerika Serikat menyebabkan pemerintah menempuh suatu

kebijakan untuk megurangi gejolak tersebut dengan menaikkan tingkat

suku bunga melalui instrument Sertifikat Bank Indonesia (SBI) yang

selanjutnya diikuti oleh kenaikan suku bunga bank komersial pemerintah

maupun swasta.

Return saham perusahaan-perusahaan Jakarta Islamic Index yang

tercatat dalam Bursa Efek Indonesia memang mengalami penurunan

karena belum mengalami peningkatan yang signifikan, terutama pada saat

maraknya berinvestasi pada saham syariah yang lebih menguntungkan

investor yang berinvestasi selalu ingin menghasilkan keuntungan yang

optimal dari investasi yang ditanamkannya.

Menurut Ketua Umum Ikatan Ahli Ekonomi Islam (IAEI)

Indonesia sekaligus Plt. Kepala Badan Kebijakan Fiskal Kementerian

Keuangan Bambang P.S. Brojonegoro, keuangan syariah yang bebas dari

unsur-unsur derivatif atau produk-produk berbau spekulatif merupakan

keunggulan lembaga keuangan syariah di tengah ketidakstabilan ekonomi

global (www.kabarsaham.com).

Akan tetapi, perkembangan ekonomi syariah bukan tanpa

tantangan. Nilai transaksi pada keuangan syariah yang masih kecil

dibandingkan dengan transaksi pada keuangan konvensional menjadi

tantangan yang harus terus diupayakan untuk ditingkatkan. Untuk itu,

pengembangan sistem yang terpercaya, peningkatan daya saing, dan

dukungan regulasi menjadi kuncinya. Tidak bisa hanya semata

mengedepankan syariahnya.

Sebagaimana dipahami Pasar Modal merupakan kegiatan yang

bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan

publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan

profesi yang berkaitan dengan efek tersebut. Pasar Modal bertindak

sebagai penghubung antara para investor dengan perusahaan ataupun

institusi pemerintah melalui perdagangan instrumen keuangan jangka

Menurut Abdulfatah, keberadaan pasar modal syariah merupakan

fenomena yang menarik dalam industri pasar modal di tanah air. Seperti

Jakarta Islamic Index, pasar modal syariah didirikan berdasarkan pada

kenyataan bahwa mayoritas penduduk Indonesia adalah muslim. Dan di

antara jutaan muslim tersebut, ada yang mempunyai kelebihan dana

(surplus unit) dan mereka susah menginvestasikannya, dan salah satu

penyebabnya adalah mereka enggan investasi di pasar modal yang ada.

Muslim yang berkelebihan dana tersebut enggan berinvestasi di pasar

modal konvensional karena pasar modal yang ada tersebut hanya

merupakan tempat manipulasi pasar dan cenderung dipenuhi transaksi

spekulatif. Kegiatan utama dari pasar modal yang ada umumnya hanya

kegiatan dalam bentuk short selling, membeli saham di pagi hari untuk

kemudian menjualnya di sore hari bila memungkinkan mendapat capital

gain. Kegitan tersebut jauh sekali dari tujuan awal pendirian pasal modal

yaitu sebagai perantara penyediaan modal bagi perusahaan penerbit efek

yang kemudian digunakan untuk perluasan usaha. Ekspansi atau perluasan

usaha tersebut dapat menambah lapangan pekerjaan dan dalam jangka

panjang dapat menggerakan perekonomian. Dan kemudian pasar modal

syariah hadir untuk memenuhi fungsi utama dari pasar modal tersebut.

Kemudian yang menarik adalah bahwa banyak perusahaan besar

dengan kapitalisasi pasar yang besar pula, seperti astra international dan

indosat, masuk ke pasar modal syariah dan tercatat sebagai saham syariah

pasar modal syariah. JII menggambarkan pergerakan saham di pasar

modal syariah. Semakin tinggi nilai indeks maka semakin semakin banyak

saham yang diperjualbelikan yang berarti semakin besar kapitalisasi

pasarnya (www.abdulfatah.wordpress.com).

Kehadiran pasar modal di Indonesia memberikan peluang investasi

yang semakin besar kepada para investor yang menganggap bahwa pasar

modal mampu memberikan manfaat sebagai sarana pengalokasian dana

yang produktif untuk jangka panjang dan ini diperlihatkan dengan kinerja

perdagangan di Jakarta Islamic Index yang juga menunjukkan hasil yang

positif, dengan maraknya investasi yang semakin memberikan peluang

tersebut akan menjadikan kebutuhan akan analisis sekuritas juga

meningkat. Hal ini disebabkan investor yang akan menginvestasikan

dananya dipasar modal semakin membutuhkan berbagai informasi tentang

sekuritas yang nantinya berhubungan erat dengan tingkat pengembalian

yang diharapkan dan risiko yang dihadapi.

Pengembalian dan risiko memiliki hubungan yang sangat erat

dimana semakin besar tingkat pengembalian yang diharapkan maka

semakin besar pula tingkat risiko yang dihadapi, jadi antara pengembalian

dan risiko tidak dapat dipisahkan. Adanya perbedaan dalam memandang

risiko ini maka perlu adanya pengelolaan kesempatan investasi, yaitu

dengan penciptaan berbagai pengelolaan investasi alternatif. Hal ini dapat

diinvestasikan pada masing – masing saham dengan tujuan menurunkan

risiko investasi saham (www.directory.umm.ac.id).

Berdasarkan uraian latar belakang permasalahan di atas, timbul

minat penulis untuk melakukan penelitian dengan judul : “Pengaruh

Tingkat Suku Bunga Sertifikat Bank Indonesia dan Tingkat

Likuiditas terhadap Risiko Investasi Saham Pada Perusahaan Jakarta

Islamic Index yang Terdaftar di Bursa Efek Indonesia”

1.2Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka

rumusan masalah dalam penelitian ini adalah adanya pengaruh tingkat

suku bunga Sertifikat Bank Indonesia dan tingkat likuiditas perusahaan

terhadap risiko investasi saham yang terdaftar pada Bursa Efek Indonesia.

Berbeda dengan penelitian-penelitian sebelumnya, maka lebih lanjut

penelitian ini akan meneliti pengaruh tingkat suku bunga SBI dan tingkat

likuiditas yang merupakan variabel independen terhadap risiko investasi

saham yang merupakan variabel dependen.

Berdasarkan rumusan masalah penelitian di atas, maka pertanyaan

penelitian (Reseach Question) yang diajukan adalah sebagai berikut :

a. Bagaimana pengaruh tingkat suku bunga Sertifikat Bank Indonesia

terhadap risiko investasi saham pada perusahaan Jakarta Islamic

b. Bagaimana pengaruh tingkat likuiditas terhadap risiko investasi

saham pada perusahaan Jakarta Islamic Index yang terdaftar di

Bursa Efek Indonesia ?

1.3Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini berdasarkan latar

belakang dan permasalahan yang dikemukakan di atas adalah :

a. Untuk menganalisis pengaruh tingkat suku bunga Sertifikat Bank

Indonesia terhadap risiko investasi saham pada perusahaan Jakarta

Islamic Index yang terdaftar di Bursa Efek Indonesia.

b. Untuk menganalisis pengaruh tingkat likuiditas terhadap risiko

investasi saham pada perusahaan Jakarta Islamic Index yang

terdaftar di Bursa Efek Indonesia.

1.4Manfaat Penelitian

Peneliti berharap penelitian ini dapat bermanfaat bagi pihak :

‐ Investor

Hasil penelitian ini diharapkan dapat dijadikan bahan pertimbangan

dalam pengambilan keputusan untuk investasi saham di pasar

BAB II

TINJAUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu

Penelitian terdahulu yang digunakan sebagai acuan dalam penelitian ini

adalah :

1. Makaryanawati dan Ulum (2009) dengan judul “Pengaruh Tingkat Suku

Bunga dan Tingkat Likuiditas Perusahaan terhadap Risiko Investasi

Saham yang Terdaftar pada Jakarta Islamic Index”.

Yang menjadi permasalahan dalam penelitian ini adalah

bagaimanakah pengaruh tingkat suku bunga dan tingkat likuiditas

perusahaan terhadap risiko investasi saham yang terdaftar pada Jakarta

Islamic Index. Dalam penelitian tersebut, data yang digunakan adalah data

kuantitatif. Sumber data penelitian ini adalah sumber data sekunder berupa

suku bunga, harga saham, dan laporan keuangan perusahaan yang terdaftar

pada Jakarta Islamic Index. Data diperoleh melalui Indonesian Capital

Market Directory (ICMD), Bank Indonesia, dan website mengenai pasar

modal tahun 2004 sampai dengan tahun 2007 yang diterbitkan oleh Jakarta

Islamic Index. Penentuan sampel menggunakan metode purposive

sampel. Analisis data yang digunakan adalah analisis regresi berganda.

Untuk pengujian hipotesisnya menggunakan uji t. Hasil menunjukkan

bahwa tingkat suku bunga berpengaruh signifikan terhadap risiko investasi

dan tingkat likuiditas tidak berpengaruh signifikan terhadap risiko

investasi.

2. Auliyah dan Hamzah (2006) dengan judul “Analisa Karakteristik

Perusahaan, Industri dan Ekonomi Makro terhadap Return dan Beta

Saham Syariah Di Bursa Efek Jakarta”.

Yang menjadi permasalahan dalam penelitian ini adalah

bagaimanakah menganalisa karakteristik perusahaan, industri dan ekonomi

makro terhadap return dan beta saham syariah di Bursa Efek Jakarta.

Dalam penelitian tersebut, data yang digunakan adalah data kuantitatif.

Sumber data penelitian ini adalah sumber data sekunder berupa kurs mata

uang, harga saham, dan laporan keuangan perusahaan yang terdaftar pada

Bursa Efek Jakarta. Data diperoleh melalui Indonesian Capital Market

Directory (ICMD), Bank Indonesia, dan website mengenai pasar modal,

Pusat Data Pasar Modal di Fakultas Ekonomi, dan Biro Pusat Statistik.

Penentuan sampel menggunakan metode purposive sampling dengan 30

perusahaan yang diobservasi memenuhi kriteria sampel. Analisis data yang

digunakan adalah analisis regresi linear berganda. Untuk pengujian

hipotesisnya menggunakan uji t dan uji F. Hasil pada uji F menunjukkan

bahwa variabel-variabel karakteristik perusahaan, industri dan ekonomi

tetapi berpengaruh secara signifikan terhadap beta saham syariah.

Sedangkan hasil pada uji t menunjukkan bahwa tidak ada satu pun

variabel-variabel karakteristik perusahaan, industri dan ekonomi makro

berpengaruh secara signifikan pada return saham syariah dan

variabel-variabel karakteristik perusahaan, industri dan ekonomi makro terhadap

beta saham syariah yang mempunyai pengaruh signifikan adalah

cyclicality, kurs rupiah terhadap dollar dan Produk Domestik Bruto (PDB).

2.2 Landasan Teori

2.2.1 Pasar Modal

2.2.1.1 Pengertian Pasar Modal

Menurut Darmadji dan Fakhruddin (2001:01), Pasar modal adalah

pasar untuk berbagi instrument keuangan jangka panjang yang bisa

diperjualbelikan baik dalam bentuk utang atau modal sendiri. Sedangkan

menurut Tandelilin (2001:14), pasar modal adalah pertemuan antara pihak

yang memiliki kelebihan dana dengan pihak yang membutuhkan dana

dengan cara memperjualbelikan sekuritas.

Pengertian pasar modal secara umum adalah suatu sistem keuangan

yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan

semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat

berharga yang beredar. Dalam arti sempit, pasar modal adalah suatu pasar

saham-saham, obligasi-obligasi, dan jenis surat berharga lainnya dengan memakai

jasa para perantara pedagang efek (Sunariyah, 2003:4).

Dilihat dari pengertian akan pasar modal diatas, maka jelaslah

bahwa pasar modal juga merupakan salah satu cara bagi perusahaan dalam

mencari dana dengan menjual hak kepemilikkan perusahaan kepada

masyarakat.

2.2.1.2 Peranan Pasar Modal

Peranan pasar modal pada suatu negara tersebut dilihat dari lima segi

dalam hal memperlihatkan aspek mikro yang ditinjau dari sisi kepentingan

para pelaku pasar modal yaitu :

a. Sebagai fasilitas melakukan interaksi antara pembeli dengan penjual

untuk menentukan harga saham atau surat berharga yang

diperjual-belikan. Dari segi lain, pasar modal memberikan kemudahan dalam

melakukan transaksi sehingga kedua belah pihak dapat melakukan

transaksi tanpa melalui tatap muka (pembeli dan penjual bertemu

secara tidak langsung)

b. Pasar modal memberikan kesempatan kepada para pemodal untuk

menentukan hasil (return) yang diharapkan. Pasar modal menciptakan

peluang bagi perusahaan (emiten) untuk memuaskan keinginan para

pemegang saham, kebijakan deviden dan stabilitas harga sekuritas

c. Pasar modal memberi kesempatan kepada investor untuk menjual

kembali saham yang dimilikinya atau surat berharga lainnya. Dengan

beroperasinya pasar modal para investor dapat melikuidasi surat

berharga yang dimiliki tersebut pada setiap saat.

d. Pasar modal mengurangi biaya informasi dan transaksi surat berharga.

Bagi para pemodal, keputusan berinvestasi harus didasarkan pada

tersedianya informasi yang akurat dan dapat dipercaya.

Selain itu, pasar modal mempunyai peranan yang lebih luas

jangkauannya yang ditinjau secara makro ekonomi atau dalam kehidupan

sehari-hari. Menurut Sunariyah (2003:8), peranan pasar modal dalam suatu

perekonomian negara yaitu :

a. Berfungsi sebagai tabungan

Para penabung perlu memikirkan alternative menabung ke wilayah lain

yaitu investasi. Surat berharga yang diperdagangkan di pasar modal

memberi jalan yang begitu murah dan mudah tanpa resiko untuk

menginvestasikan dana. Dana tersebut dapat digunakan untuk

memperbanyak jasa dan produk-produk di suatu perekonomian.

b. Berfungsi sebagai kekayaan

Pasar modal adalah suatu cara untuk menyimpan kekayaan dalam

jangka panjang dan jangka pendek sampai dengan kekayaan tersebut

c. Berfungsi sebagai likuiditas

Kekayaan yang disimpan dalam surat-surat berharga, bisa dilikuidasi

melalui pasar modal dengan resiko yang sangat minimal dibandingkan

dengan aktiva lain. Proses likuidasi surat berharga dengan biaya

relative murah dan lebih cepat. Dengan kata lain, pasar modal adalah

ready market untuk melayani pemenuhan likuiditas para pemegang

surat berharga.

d. Berfungsi sebagai pinjaman

Pasar modal merupakan fungsi pinjaman untuk dikonsumsi atau

investasi. Pinjaman merupakan utang kepada masyarakat. Pasar modal

bagi suatu perekonomian negara merupakan sumber pembiayaan

pembangunan dari pinjaman yang dihimpun dari masyarakat.

2.2.1.3 Jenis Pasar Modal

Penjualan saham kepada masyarakat dapat dilakukan dengan

beberapa cara. Umumnya penjualan dilakukan sesuai dengan jenis ataupun

bentuk pasar modal, dimana sekuritas tersebut diperjual-belikan. Menurut

Sunariyah (2003:13), jenis-jenis pasar modal tersebut ada beberapa

a. Pasar Perdana (Primary Market)

Pasar perdana adalah penawaran saham dari perusahaan yang

menerbitkan saham (emiten) kepada investor selama waktu yang telah

ditetapkan oleh pihak sebelum saham tersebut diperdagangkan di pasar

sekunder. Jadi, pengertian tersebut menunjukkan bahwa pasar perdana

merupakan pasar modal yang memperdagangkan saham-saham atau

sekuritas lainnya yang dijual untuk pertama kalinya (penawaran

umum) sebelum saham tersebut dicatatkan di bursa. Harga saham di

pasar perdana ditentukan oleh penjamin emisi dan perusahaan yang go

public (emiten) berdasarkan analisis fundamental perusahaan yang

bersangkutan. Dari uraian tersebut menegaskan bahwa pada pasar

perdana, saham yang bersangkutan untuk pertama kalinya diterbitkan

emiten dan dari hasil penjualan saham tersebut keseluruhannya masuk

sebagai modal perusahaan.

b. Pasar Sekunder (Secondary Market)

Pasar sekunder didefinisikan sebagai perdagangan saham setelah

melewati masa penawaran pada pasar perdana. Jadi, pasar sekunder

dimana saham dan sekuritas lain diperjual-belikan secara luas, setelah

melalui masa penjualan di pasar perdana. Harga saham di pasar

sekunder ditentukan oleh permintaan dan penawaran antara pembeli

dan penjual. Perdagangan pasar sekunder, bila dibandingkan dengan

jauh lebih besar. Jadi, dapat disimpulkan, bahwa pasar sekunder

merupakan pasar yang memperdagangkan saham sesudah melewati

pasar perdana. Sehingga hasil penjualan saham disini biasanya tidak

lagi masuk modal perusahaan, melainkan masuk ke dalam kas para

pemegang saham yang bersangkutan.

c. Pasar Ketiga (Third Market)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain

diluar bursa (over the counter market). Di Indonesia, pasar ketiga ini

disebut sebagai bursa pararel. Bursa pararel merupakan suatu sistem

perdagangan efek yang terorganisasi diluar bursa efek resmi, dalam

bentuk pasar sekunder yang diatur dan dilaksanakan oleh Perserikatan

Perdagangan Uang dan Efek dengan diawasi dan dibina oleh Badan

Pengawas Pasar Modal (BAPEPAM). Jadi, dalam pasar ketiga ini

tidak memiliki pusat lokasi perdagangan yang dinamakan floor trading

(lantai bursa). Operasi yang ada pada pasar ketiga berupa pemusatan

informasi yang disebut “trading information”. Informasi yang

diberikan dalam pasar ini meliputi : harga-harga saham, jumlah

transaksi, dan keterangan lainnya mengenai surat berharga yang

bersangkutan.

d. Pasar Keempat (Fourth Market)

Pasar keempat merupakan bentuk perdagangan efek antar pemodal

pemegang saham lainnya tanpa melalui perantara pedagang efek.

Bentuk transaksi dalam perdagangan semacam ini biasanya dilakukan

dalam jumlah besar (block sale).

2.2.2 Investasi

2.2.2.1 Pengertian Investasi

Menurut Jogiyanto (2003:5), Investasi adalah penundaan konsumsi

sekarang untuk digunakan didalam produksi yang efisien selama periode

waktu yang tertentu. Sedangkan menurut Sunariyah (2003:4), Investasi

adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan

biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan

di masa yang akan datang.

Dari definisi tersebut maka investasi dapat diartikan sebagai

penundaan konsumsi sekarang yang digunakan untuk menempatkan dana

pada satu atau lebih dari satu aset selama periode tertentu dengan harapan

memperoleh penghasilan dan atau peningkatan nilai investasi.

2.2.2.2 Klasifikasi Investasi

Menurut Halim (2003:2), Investasi dibagi menjadi dua, yaitu :

a. Investasi pada Financial Assets yaitu investasi yang dilakukan di pasar

uang, misalnya commercial papper, surat berharga di pasar uang, dan

lain sebagainya, atau dilakukan di pasar modal seperti saham, obligasi,

b. Investasi pada Real Assets yaitu investasi dalam bentuk pembelian

assets produktif, pendirian pabrik, pembukaan pertambangan,

pembukaan perkebunan, dan lain sebagainya.

Investasi keuangan dikategorikan dalam dua bentuk (Jogiyanto,

2003:7), yaitu :

a. Investasi langsung, merupakan investasi yang dapat dilakukan oleh

seorang investor dengan pembelian langsung aktiva keuangan dari

suatu perusahaan yang belikan atau yang tidak

diperjual-belikan.

b. Investasi tidak langsung, merupakan investasi yang dilakukan oleh

seorang investor dengan pembelian saham dari perusahaan investasi

yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan

lain.

2.2.2.3 Tujuan Investasi

Pada dasarnya, tujuan orang melakukan investasi adalah untuk

menghasilkan sejumlah uang. Tujuan investasi yang lebih luas adalah

untuk meningkatkan kesejahteraan investor. Menurut Tandelilin (2001:5),

alasan seseorang melakukan investasi adalah :

a. Untuk mendapatkan kehidupan yang lebih layak di masa datang.

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf

mempertahankan tingkat pendapatannya yang ada sekarang agar tidak

berkurang di masa yang akan datang.

b. Mengurangi tekanan inflasi.

Dengan melakukan investasi dalam pemilikan perusahaan atau obyek

lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai

kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

c. Dorongan untuk menghemat pajak.

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat

mendorong tumbuhnya investasi di masyarakat melalui pemberian

fasilitas perpajakan kepada masyarakat yang melakukan investasi pada

bidang-bidang usaha tertentu.

2.2.2.4 Proses Keputusan Investasi

Menurut Tandelilin (2001:8), proses keputusan investasi

merupakan proses keputusan yang berkesinambungan (on going process).

Tahap-tahap keputusan investasi meliputi lima tahap keputusan, yaitu :

a. Penentuan tujuan investasi.

Tahap pertama dalam proses keputusan investasi adalah menentukan

tujuan investasi yang akan dilakukan. Tujuan investasi masing-masing

keputusan tersebut. Misalnya, bagi institusi penyimpan dana seperti

bank mempunyai tujuan untuk memperoleh return yang lebih tinggi di

atas biaya investasi yang dikeluarkan. Mereka biasanya lebih

menyukai investasi pada sekuritas yang mudah diperdagangkan

ataupun pada penyaluran kredit yang lebih berisiko tetapi memberikan

harapan return yang tinggi.

b. Penentuan kebijakan investasi.

Tahap kedua ini merupakan tahap penentuan kebijakan untuk

memenuhi tujuan investasi yang telah ditetapkan. Tahap ini dimulai

dengan penentuan keputusan alokasi aset (asset allocation decision).

Keputusan ini menyangkut pendistribusian dana yang dimiliki pada

berbagai klas-klas aset yang tersedia (saham, obligasi, real- estate

ataupun sekuritas luar negeri). Investor juga harus memperhatikan

berbagai batasan yang mempengaruhi kebijakan investasi seperti

seberapa besar dana yang dimiliki dan porsi pendistribusian dana

tersebut serta beban pajak dan pelaporan yang harus ditanggung.

c. Pemilihan strategi portofolio.

Strategi portofolio yang dipilih harus konsisten dengan dua tahap

sebelumnya. Ada dua strategi portofolio yang bisa dipilih, yaitu

strategi portofolio aktif dan strategi portofolio pasif. Strategi portofolio

aktif meliputi kegiatan penggunaan informasi yang tersedia dan

yang lebih baik. Strategi portofolio pasif meliputi aktivitas investasi

pada portofolio yang seiring dengan kinerja indeks pasar. Asumsi

strategi pasif ini adalah bahwa semua informasi yang tersedia akan

diserap pasar dan direfleksikan pada harga saham.

d. Pemilihan aset.

Tahap selanjutnya adalah pemilihan aset-aset yang akan dimasukkan

dalam portofolio. Tahap ini memerlukan pengevaluasian setiap

sekuritas yang ingin dimasukkan dalam portofolio. Tujuan tahap ini

adalah untuk mencari kombinasi portofolio yang efisien, yaitu

portofolio yang menawarkan return yang diharapkan yang tertinggi

dengan tingkat risiko tertentu atau sebaliknya menawarkan return

diharapkan tertentu dengan tingkat risiko terendah.

e. Pengukuran dan evaluasi kinerja portofolio.

Tahap ini adalah tahap paling akhir dari proses keputusan investasi.

Meskipun demikian, proses keputusan investasi merupakan proses

keputusan yang berkesinambungan dan terus-menerus. Artinya, jika

tahap pengukuran dan evaluasi kinerja telah dilewati dan ternyata

hasilnya kurang baik, maka proses keputusan investasi dimulai lagi

dari tahap pertama, demikian seterusnya sampai dicapai keputusan

investasi yang paling optimal. Tahap pengukuran dan evaluasi kinerja

ini meliputi pengukuran kinerja portofolio dan pembandingan hasil

benchmarking. Proses benchmarking ini biasanya dilakukan terhadap

indeks portofolio pasar, untuk mengetahui seberapa baik kinerja

portofolio yang telah ditentukan disbanding kinerja portofolio lainnya

(portofolio pasar).

2.2.3 Saham

2.2.3.1 Pengertian Saham

Menurut Darmadji dan Fakhruddin (2001:5), Saham merupakan

salah satu jenis sekuritas yang cukup popular diperjualbelikan di pasar

modal. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang

ditanamkan di dalam perusahaan tersebut. Wujud saham adalah selembar

kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik

perusahaan yang menerbitkan surat berhargatersebut. Sedangkan menurut

Tandelilin (2001:18), Saham merupakan surat bukti bahwa kepemilikan

atas aset-aset perusahaan yang menerbitkan saham.

Dari uraian diatas, dapat disimpulkan bahwa saham merupakan

sekuritas berupa surat tanda kepemilikan atas aset-aset perusahaan yang

diperjualbelikan di pasar modal.

2.2.3.2 Jenis-jenis Saham

Menurut Jogiyanto (2003:67), Jenis-jenis saham terdiri dari :

Saham preferen merupakan saham yang mempunyai sifat gabungan

(hybrid) antara obligasi dan saham biasa. Seperti obligasi yang

membayarkan bunga atas pinjaman, saham preferen juga memberikan

hasil yang tetap berupa dividen preferen. Seperti saham biasa, dalam

hal likuidasi klaim pemegang obligasi.

2. Saham Biasa (Common stock)

Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham ini

biasanya dalam bentuk saham biasa. Pemegang saham adalah pemilik

dari perusahaan yang mewakilkan kepada masyarakat untuk

menjalankan operasi perusahaan.

3. Saham Treasuri

Saham treasuri merupakan saham milik perusahaan yang sudah pernah

dikeluarkan dan beredar, yang kemudian dibeli kembali oleh

perusahaan untuk disimpan sebagai treasuri.

2.2.3.3 Keuntungan Pembelian Saham

Menurut Darmadji dan Fakhruddin (2001:8), Keuntungan yang

diperoleh seorang investor dalam pembelian saham, yaitu :

1. Dividen

Dividen yaitu pembagian keuntungan yang diberikan perusahaan

Dividen diberikan setelah mendapat pesetujuan dari pemegang saham

dalam RUPS. Jika seorang pemodal ingin mendapatkan dividen, maka

pemodal tersebut harus memegang saham tersebut dalam kurun waktu

yang relatif lama, yaitu hingga kepemilikan saham tersebut berada

dalam periode di mana diakui sebagai pemegang saham yang berhak

mendapatkan dividen. Umumnya dividen merupakan salah satu daya

tarik bagi para pemegang saham dengan orientasi jangka panjang

seperti misalnya pemodal institusi atau dana pensiun.

Dividen yang dibagikan perusahaan dapat berupa dividen tunai, yang

artinya kepada setiap pemegang saham diberikan dividen berupa uang

tunai dalam jumlah rupiah tertentu untuk setiap saham. Atau dapat

pula berupa dividen saham yang berarti kepada setiap pemegang

saham diberikan dividen sejumlah saham sehingga jumlah saham yang

dimiliki seorang pemodal akan bertambah dengan adanya pembagian

dividen saham tersebut.

2. Capital Gain

Capital gain merupakan selisih antara harga beli dan harga jual. Capital

gain terbentuk dengan adanya aktivitas perdagangan saham di pasar

sekunder. Umumnya pemodal dengan orientasi jangka pendek

mengejar keuntungan melalui capital gain. Misalnya seorang pemodal

membeli saham pada pagi hari dan kemudian menjualnya lagi pada

3. Saham Bonus

Di samping dua keuntungan di atas, pemegang saham juga

dimungkinkan untuk mendapatkan yang namanya saham bonus (jika

ada). Saham bonus merupakan saham yang dibagikan kepada para

pemegang saham yang diambil dari agio saham. Agio saham adalah

selisih antara harga jual terhadap harga nominal saham tersebut pada

saat perusahaan melakukan penawaran umum di pasar perdana.

2.2.4 Laporan Keuangan

2.2.4.1 Pengertian Laporan Keuangan

Menurut Munawir (2010:2), Laporan Keuangan pada dasarnya

adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk

berkomunikasi antara data keuangan atau aktivitas suatu perusahaan

dengan pihak-pihak yang berkepentingan dengan data atau aktivitas

perusahaan tersebut.

Menurut Baridwan (1997:17), Laporan Keuangan merupakan

ringkasan dari suatu transaksi-transaksi keuangan yang terjadi selama

tahun buku yang bersangkutan, dibuat oleh manajemen dengan tujuan

untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya

oleh para pemilik perusahaan dan juga untuk memenuhi tujuan-tujuan lain,

Dari pengertian diatas, maka dapat disimpulkan bahwa laporan

keuangan merupakan daftar yang berisi laporan utama yang memuat

tentang posisi keuangan dan hasil operasi perusahaan yang disajikan pada

akhir periode akuntansi. Daftar tersebut sangat dibutuhkan baik oleh pihak

intern maupun ekstern perusahaan sebagai alat komunikasi antara data

keuangan dan aktivitas di kedua belah pihak.

2.2.4.2 Bentuk-bentuk Laporan Keuangan

Pada umumnya, Bentuk-bentuk Laporan Keuangan terdiri dari :

1. Neraca

Menurut Munawir (2010:13), neraca adalah laporan yang

sistematis tentang aktiva, hutang, serta modal dari suatu perusahaan

pada suatu saat tertentu.Menurut Husnan (1992:197), neraca

menunjukkan nilai kekayaan perusahaan (pada sisi aktiva), dan

“claims” atas kekayaan tersebut (nampak pada sisi pasiva), pada dua

saat yang berbeda.

Tujuan neraca adalah untuk menunjukkan posisi keuangan suatu

perusahaanpada suatu tanggal tertentu,biasanya pada waktu dimana

buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun fiscal

2. Laporan Rugi Laba

Menurut Munawir (2010:26), laporan rugi laba merupakan suatu

laporan yang sistematis tentang penghasilan, biaya, rugi-laba yang

diperoleh oleh suatu perusahaan selama periode tertentu. Menurut

Tandelilin (2001:234), Laporan rugi laba (income statement) adalah

ringkasan profitabilitas perusahaan selama periode waktu tertentu,

misalnya satu tahun.

Laporan rugi laba ini menunjukkan penghasilan (revenues) yang

diperoleh selama satu periode, dan eleman-elemen lain pembentuk

laba. Laporan ini pada dasarnya mencerminkan perbedaan antara

penghasilan dan biaya perusahaan selama periode tertentu sehingga

menghasilkan keuntungan ataupun kerugian bersih perusahaan.

3. Laporan Laba Yang Ditahan

Menurut Husnan (1992:198), Laporan laba yang ditahan

merupakan laba yang mungkin dibayarkan kepada para pemilih saham,

atau ditahan dan diinvestasikan kembali ke dalam perusahaan. Menurut

Munawir (2010:27), Laporan laba yang ditahan merupakan penentuan

hasil dari operasi normal periode itu.

Para pemegang saham tentu saja senang menerima dividen. Tetapi

apabila laba ditanamkan kembali ke dalam perusahaan, nilai saham

mungkin meningkat. Apabila seluruh laba ditahan, maka rekening laba

apabila sebagian ada yang dibagikan. Rekening laba yang ditahan pada

neraca semata-mata menunjukkan seberapa banyak keuntungan para

pemilik saham, selama beberapa tahun, telah diputuskan untuk ditahan

dalam perusahaan. Jadi, rekening laba yang ditahan menunjukkan

investasi tambahan dari para pemilik saham di atas investasi semula

mereka.

2.2.4.3 Pihak-Pihak Yang Berkepentingan Terhadap Laporan Keuangan

Menurut Munawir (2010:2), Pihak-Pihak yang berkepentingan

terhadap Laporan Keuangan adalah :

a. Pemilik Perusahaan

Laporan keuangan diperlukan oleh pemilik perusahaan untuk menilai

hasil yang telah dicapai, dan untuk menilai kemungkinan

hasil-hasil yang akan dicapai di masa yang akan datang sehingga bisa

menaksir bagian keuntungan yang akan diterima dan perkembangan

harga saham yang dimilikinya.

b. Manager atau Pimpinan Perusahaan

Laporan keuangan diperlukan manager sebagai alat untuk

mempertanggung-jawabkan kepada pemilik perusahaan atas

kepercayaan yang telah diberikan kepadanya. Selain itu, laporan

kegiatan perusahaan, menentukan/mengukur efisiensi tiap-tiap bagian,

proses atau produksi, untuk menentukan derajad keuntungan yang

dapat dicapai oleh perusahaan yang bersangkutan, untuk menilai dan

mengukur hasil kerja tiap-tiap individu yang telah diserahi wewenang

dan tanggung jawab, serta untuk menentukan perlu tidaknya digunakan

kebijaksanaan atau prosedur yang baru untuk mencapai hasil yang

lebih baik.

c. Para Investor

Para investor berkepentingan terhadap laporan keuangan suatu

perusahaan dalam rangka penentuan kebijaksanaan penanaman

modalnya, apakah perusahaan mempunyai prospek yang cukup baik

dan akan diperoleh keuntungan atau “rate of return” yang cukup baik.

d. Kreditur Jangka Panjang

Laporan keuangan diperlukan kreditur jangka panjang untuk mengukur

kemampuan perusahaan dalam membayar hutang-hutang dan

beban-beban bunganya serta untuk mengetahui apakah kredit yang akan

diberikan itu cukup mendapat jaminan dari perusahaan tersebut, yang

digambarkan atau terlihat pada kemampuan perusahaan untuk

mendapatkan keuntungan di masa yang akan datang.

Laporan keuangan sangat berkepentingan untuk menentukan besarnya

pajak yang harus ditanggung oleh perusahaan juga sangat diperlukan

oleh Biro Pusat Statistik, Dinas Perindustrian, Perdagangan dan

Tenaga Kerja untuk dasar perencanaan pemerintah.

f. Buruh

Dengan melihat laporan keuangan di mana mereka bekerja, maka akan

mengetahui kemampuan perusahaan untuk memberikan upah dan

jaminan sosial yang lebih baik. Selain itu, para buruh dapat

menentukan langkah-langkah yang harus dilakukan sehubungan

dengan kelangsungan kerjanya. Laporan keuangan akan lebih penting

lagi bagi buruh terutama untuk perusahaan yang biasa memberikan

bonus atau premi tiap-tiap akhir periode.

2.2.5 Rasio Likuiditas

2.2.5.1 Pengertian Likuiditas

Likuiditas merupakan rasio likuiditas yang menggambarkan

kemampuan perusahaan untuk menyelesaikan kewajiban jangka

pendeknya. Rasio ini dapat dihitung melalui sumber informasi tentang

modal kerja yaitu pos-pos aktiva lancar dan hutang lancar (Harahap,

2001:301-302). Menurut Husnan (1992:204), rasio likuiditas yang

mengukur kemampuan perusahaan untuk memenuhi kewajiban finansial

Jadi, rasio likuiditas yaitu rasio yang digunakan untuk menganalisa

dan menginterpretasikan posisi keuangan jangka pendek, tetapi juga sangat

membantu bagi management untuk mengecek efisiensi modal kerja yang

digunakan dalam perusahaan, juga penting bagi kreditor jangka panjang

dan pemegang saham yang akhirnya atau setidak-tidaknya ingin

mengetahui prospek dari dividen dan pembayaran bunga di masa yang

akan datang (Munawir, 2010:71).

2.2.5.2Jenis-jenis Rasio Likuiditas

Menurut Sutrisno (2001:247), jenis-jenis rasio likuiditas yang sering

digunakan adalah :

1. Current Ratio

Current ratio merupakan perbandingan antara aktiva lancar dengan

hutang lancar. Aktiva lancar pada umumnya terdiri dari kas, surat-surat

berharga, piutang dan persediaan. Hutang lancar terdiri dari hutang

dagang, hutang wesel jangka pendek, hutang jangka panjang yang akan

jatuh tempo pada tahun ini, hutang pajak, dan hutang-hutang lainnya

(terutama hutang gaji/upah). Current ratio merupakan ukuran yang

paling umum dari kelancaran (solvency) jangka pendek, karena rasio

tersebut menunjukkan seberapa jauh tagihan para kreditor jangka

menjadi kas dalam jangka waktu yang sama dengan tagihan tersebut

(Husnan, 1992:204).

Menurut Munawir (2010:72), ratio paling umum digunakan untuk

menganalisa posisi modal kerja suatu perusahaan adalah current ratio

yaitu perbandingan antara jumlah aktiva lancar dengan hutang lancar.

Current ratio 200% kadang-kadang sudah memuaskan bagi suatu

perusahaan, tetapi jumlah modal kerja dan besarnya rasio tergantung

pada beberapa faktor, suatu standar atau rasio yang umum tidak dapat

ditentukan untuk seluruh perusahaan. Current ratio 200% hanya

merupakan kebiasaan (rule of thumb) dan akan digunakan sebagai titik

tolak untuk mengadakan penelitian atau analisa lebih lanjut. Menurut

Munawir (2010:104), rumus yang digunakan adalah :

Current ratio ini menunjukkan tingkat keamanan (margin of safety)

kreditor jangka pendek, atau kemampuan perusahaan untuk membayar

hutang-hutang tersebut. Tetapi suatu perusahaan dengan current ratio

yang tinggi belum tentu menjamin akan dapat dibayarnya hutang

perusahaan yang sudah jatuh tempo karena proporsi atau distribusi dari

aktiva lancar yang tidak meguntungkan. Current ratio yang terlalu

tinggi menunjukkan kelebihan uang kas atau aktiva lancar lainnya

Aktiva Lancar

Current Ratio =

dibandingkan dengan yang dibutuhkan sekarang atau tingkat likuiditas

yang rendah daripada aktiva lancar dan sebaliknya (Munawir,

2010:72).

2. Quick Ratio atau Acid Test Ratio

Quick ratio merupakan rasio antara aktiva lancar sesudah dikurangi

persediaan dengan hutang lancar. Rasio ini menunjukkan besarnya alat

likuid yang paling cepat yang bisa digunakan untuk melunasi hutang

lancar, sebab untuk menjadi uang tunai (kas) memerlukan dua langkah

yakni menjadi piutang terlebih dahulu sebelum menjadi kas. Menurut

Munawir (2010:104), formulasi untuk menghitung quick ratio adalah :

3. Cash Ratio

Cash ratio adalah rasio yang membandingkan antara kas dan aktiva

lancar yang bisa segera menjadi uang kas dengan hutang lancar. Aktiva

lancar yang bisa segera menjadi uang kas adalah surat berharga atau

efek. Dengan demikian, menurut Munawir (2010:104), rumus untuk

menghitung cash ratio adalah sebagai berikut :

Aktiva Lancar - Persediaan

Quick Ratio =

2.2.6 Suku Bunga

2.2.6.1Pengertian Suku Bunga

Menurut Boediono (1989:76), Bunga merupakan harga dari

penggunaan dana yang dipinjam. Sedangkan, menurut Puspopranoto

(2004:69), Suku bunga adalah sejumlah dana, dinilai dalam uang, yang

diterima si pemberi pinjaman (kreditor).

Berdasarkan uraian di atas, dapat disimpulkan bahwa tingkat bunga

merupakan suatu harga dari penggunaan sejumlah dana selama kurun

waktu tertentu. Tingkat bunga merupakan variabel penting karena

berpengaruh pada keputusan yang diambil.

2.2.6.2Fungsi Suku Bunga

Menurut Sunariyah (2003:62), tingkat suku bunga di pasar uang

mempunyai beberapa fungsi pada suatu perekonomian, antara lain :

a. Sebagai daya tarik bagi para penabung baik individu, institusi

atau lembaga yang mempunyai dana lebih untuk

diinvestasikan. Dana berlebihan yang ada di tangan masyarakat

Kas + Efek

Cash Ratio =

tersebut pada gilirannya akan mempengaruhi pertumbuhan

suatu perekonomian.

b. Tingkat suku bunga dapat digunakan sebagai alat kontrol bagi

pemerintah terhadap dana langsung atau investasi pada

sektor-sektor ekonomi. Dalam hal pemerintah memberi dukungan

kepada suatu sektor ekonomi, pemerintah membuat suatu

kebijakan tingkat bunga yang lebih rendah untuk sektor

ekonomi tersebut. Tujuannya, untuk mempercepat

pertumbuhan disektor ekonomi tersebut.

c. Tingkat bunga dapat digunakan sebagai alat moneter dalam

rangka mengendalikan penawaran dan permintaan uang yang

beredar dalam suatu perekonomian. Misalnya, pemerintah

mendukung pertumbuhan suatu sektor industri maka

perusahaan-perusahaan dari industri tersebut yang akan

meminjam dana diberi fasilitas. Maksudnya pemerintah

memberi tingkat bunga yang lebih rendah dibandingkan sektor

lain.

d. Pemerintah dapat memanipulasi tingkat bunga untuk

meningkatkan produksi, sebagai akibat tingkat bunga dapat

digunakan untuk mengkontrol tingkat inflasi. Ini berarti,

pemerintah dapat mengatur sirkulasi uang dalam suatu

pemerintah diharuskan mendukung sektor industri dalam

negeri, maka pemerintah memberlakukan kebijakan tingkat

bunga yang lebih rendah. Kebijakan ini akan mendorong

produksi menjadi lebih tinggi. Dengan adanya peningkatan

produksi tersebut, diharapkan mampu menurunkan laju inflasi.

Pemerintah dapat mengendalikan permintaan dan penawaran

dengan menetapkan bunga dari bank (melalui Bank Indonesia).

Dalam hal ini bunga bisa disesuaikan (adjust) oleh pemerintah.

Pada saat permintaan uang terlalu tinggi, sirkulasi uang di

masyarakat terlalu besar, maka pemerintah dapat menaikkan

tingkat bunga, agar penawaran uang meningkat dan permintaan

uang turun.

2.2.6.3Macam-macam Suku Bunga

Menurut Kasmir (1999:121), suku bunga dalam dunia perbankan

dibedakan menjadi dua macam, yaitu :

a. Suku bunga pinjaman

Suku bunga pinjaman adalah suku bunga yang besarnya ditentukan

oleh lembaga perbankan sebagai harga dari uang yang dipinjamkan

kepada pihak lain. Besarnya suku bunga pinjaman berbeda-beda sesuai

dengan penggunaan pinjaman.

Suku bunga simpanan adalah suku bunga yang besarnya ditentukan

oleh lembaga perbankan sebagai harga dari uang nasabah yang

disimpan di bank yang bersangkutan. Besarnya prosentase suku bunga

simpanan berbeda-beda, diantaranya ditentukan oleh unsur jangka

waktu.

Menurut UU RI Tentang Perbankan Nomor 7 Tahun 1992 pasal 6

bahwa salah satu bentuk usaha perbankan di Indonesia adalah

menghimpun dana dari masyarakat dalam bentuk simpanan berupa :

a. Giro adalah simpanan yang dapat dilakukan sebagai alat

pembayaran dan penarikannya dapat dilakukan setiap saat dengan

menggunakan cek, sarana perintah pembayaran lainnya, atau

dengan cara pemindah bukuan.

b. Deposito berjangka adalah simpanan yang penarikannya hanya

dapat dilakukan pada waktu menurut perjanjian antara penyimpan

dengan bank yang bersangkutan.

c. Sertifikat deposito adalah deposito berjangka yang bukti

simpanannya dapat diperdagangkan.

d. Tabungan adalah simpanan yang penarikannya hanya dapat

dilakukan menurut syarat tertentu yang disepakati, tetapi tidak

dapat ditarik dengan cek atau alat yang dapat dipersamakan dengan

Dalam penelitian ini yang dimaksud dengan tingkat bunga adalah

tingkat bunga deposito berjangka 12 bulan atau tingkat suku bunga

deposito tahunan bank pemerintah yang diterbitkan oleh BI. Tingkat suku

bunga SBI ini dapat dirumuskan sebagai berikut :

Σ Suku Bunga SBI (bulanan) selama 1 tahun

Suku Bunga =

12

2.2.7 Harga Saham

Di dalam pasar modal terjadi tawar-menawar harga atas suatu efek,

maka harga yang terjadi di pasar disebut harga pasar saham atau kurs

saham. Harga pasar saham yang terjadi selalu berfluktuasi dari hari ke

hari. Hal ini terjadi terus menerus selama saham tersebut terdaftar di bursa.

Menurut Widhoatmojo (2000:45), mengemukakan harga saham

diantaranya :

a. Harga Nominal

Harga ini merupakan nilai yang ditetapkan oleh emiten, untuk menilai

setiap lembar saham yang dikeluarkannya. Besar harga nominal ini

b. Harga Perdana

Harga ini merupakan harga sebelum saham dicatat di bursa efek.

Setelah negoisasi dengan penjamin emisi (underwriter) akan diketahui

berapa saham perusahaan emiten itu akan dijual kepada masyarakat.

Besarnya harga perdana ini tergantung dari persetujuan antara emiten

dan penjamin emisi. Untuk menentukan harga perdana ada beberapa

hal yang perlu dipertimbangkan antara lain kondisi pasar, prospek

perusahaan, dan lain-lain. Jadi tidak ada patokan khusus mengenai

penentuan harga perdana.

c. Harga Pasar

Harga ini merupakan harga jual dari investor yang satu dengan yang

investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan

di bursa.

d. Harga Pembukaan

Merupakan harga yang diminta oleh penjual dan pembeli saham pada

saat jam bursa dibuka.

e. Harga Penutupan

Merupakan harga yang diminta oleh penjual atau pembeli pada saat

akhir hari bursa.

Merupakan harga tertinggi yang terjadi dalam satu hari.

g. Harga Terendah

Harga ini merupakan lawan dari harga tertinggi yaitu harga yang

terjadi di bursa, pada suatu saham mencapai harga yang terendah.

h. Harga Rata-rata

Harga rata-rata merupakan perataan dari harga tertinggi dan terendah.

Harga ini juga bisa dicatat untuk transaksi harian, bulanan, atau

tahunan.

Mengetahui ketiga harga ini (harga tertinggi, terendah, dan

rata-rata) cukup penting, sebab disini dapat diketahui seberapa jauh kekuatan

dan kelemahan suatu saham dalam satu hari bursa, satu bulan, atau satu

tahun bursa.

Dalam penelitian ini yang dimaksud harga saham adalah harga

saham penutupan, karena harga saham pada penutupan merupakan harga

akhir yang mejadi kesepakatan antara penjual dan pembeli, sehingga

investor yang membeli dan menjual saham suatu perusahaan sebesar harga

penutupannya.

2.2.8 Risiko dan Return Saham

Menurut Halim (2003:38), risiko saham merupakan besarnya

penyimpangan antara tingkat pengembalian yang diharapkan (expected

return) dengan tingkat pengembalian yang dicapai secara nyata (actual

return). Sementara itu menurut Tandelilin (2001:48), risiko saham

merupakan kemungkinan perbedaan antara return aktual yang diterima

dengan return yang diharapkan. Menurut Tandelilin (2010:55), risiko

investasi saham dapat dirumuskan sebagai berikut :

Standar Deviasi (σ) = Σ (Rij – E (Ri))2

n – 1

Keterangan :

Rij = Tingkat keuntungan yang terjadi pada kondisi j

E (Ri) = Tingkat keuntungan yang diharapkan

Risiko dapat dibedakan menjadi dua macam, yaitu :

a. Risiko Sistematis

Merupakan risiko yang tidak dapat dihilangkan dengan melakukan

diversifikasi, karena fluktuasi risiko ini dipengaruhi oleh faktor-faktor

makro yang dapat mempengaruhi pasar secara keseluruhan. Misalnya

ada perubahan tingkat bunga, kurs valas, kebijakan pemerintah, dan

b. Risiko Tidak Sistematis

Merupakan risiko yang dapat dihilangkan dengan melakukan

diversifikasi, karena risiko ini hanya ada dalam satu perusahaan.

Risiko ini juga dikenal dengan risiko spesifik, adalah risiko yang tidak

terkait dengan perubahan pasar secara keseluruhan.

Ada beberapa jenis risiko yang bisa mempengaruhi besarnya risiko

suatu saham, antara lain :

1. Risiko Tingkat Bunga

Merupakan risiko yang timbul akibat perubahan tingkat bunga yang

berlaku di pasar. Biasanya risiko ini berjalan berlawanan dengan

harga-harga instrument pasar modal. Artinya, jika suku bunga

meningkat, maka harga saham akan turun. Demikian pula sebaliknya,

jika suku bunga menurun, maka harga saham akan naik.

2. Risiko Pasar

Merupakan risiko yang timbul akibat kondisi perekonomian negara

yang berubah-ubah dipengaruhi oleh resesi dan kondisi perekonomian

lain. Risiko pasar disebut juga risiko sistematis, karena fluktuasi pasar

biasanya ditunjukkan oleh berubahnya indeks pasar saham secara

keseluruhan. Risiko pasar berhubungan erat degan perubahan harga

saham jenis tertentu yang disebabkan oleh antisipasi investor terhadap

risiko ini dapat digunakan dengan beta yang menjelaskan return saham

yang diharapkan (Suharli, 2005:100).

3. Risiko Inflasi

Merupakan risiko yang timbul akibat pengaruh perubahan tingkat

inflasi, dimana perubahan ini akan menyebabkan berkurangnya daya

beli uang yang diinvestasikan maupun bunga yang diperoleh dari

investasi.

4. Risiko Bisnis

Merupakan risiko yang timbul akibat menurunnya profitabilitas

perusahaan emiten.

5. Risiko Finansial

Merupakan risiko yang berkaitan dengan keputusan perusahaan untuk

menggunakan utang dalam pembiayaan modelnya.

6. Risiko Likuiditas

Merupakan risiko yang berkaitan dengan kemampuan saham yang

bersangkutan untuk dapat segera diperjualbelikan tanpa mengalami

kerugian yang berarti.

7. Risiko Nilai Tukar Mata Uang

Merupakan risiko yang timbul akibat pengaruh perubahan nilai tukar

dikenal sebagai risiko mata uang (currency risk) atau risiko nilai tukar

(exchange rate risk). Menurut Keown, dkk (2000:896), risiko nilai

tukar atas aset yang tetap dapat diukur paling baik dengan efek

perubahan kurs terhadap arus pendapatan masa depan perusahaan,

yaitu menjadikan risiko ekonomis. Dimana risiko ekonomis adalah

dampak keseluruhan dari perubahan kurs terhadap nilai perusahaan

dan meliputi tak hanya

dampak strategis perubahan dalam hubungan yang muncul dari

perubahan kurs, tapi juga dampak ekonomi risiko transaksi dan jika

ada, risiko translasi.

8. Risiko Negara

Risiko ini juga disebut sebagai risiko politik, kare