SKRIPSI

AKUNTANSI AKRUAL DAN PENERAPANNYA DI SEKTOR PUBLIK : SUATU AGENDA PEMBARUAN DI INDONESIA

OLEH

MARIA ULPAH RITONGA 110503052

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui bagaimana latar belakang kemunculan akuntansi akrual serta bagaimana proses penerapannya dalam sistem pemerintahan di Indonesia yang memiliki berbagai peluang, tantangana serta strategi penerapan yang harus dilakukan dengan diadopsinya basis akrual tersebut. Jenis penelitian ini adalah penelitian kualitatif yang tidak bersifat menguji hipotesis, melainkan dimaksudkan untuk mendapatkan pengertian yang lebih mendalam mengenai berbagai variabel atau bersifat mendeskripsikan keadaan masa lampau atau fenomena yang sedang terjadi saat ini. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Penelitian ini dilakukan dengan menganalisis data-data yang dikumpulkan terlebih dahulu oleh penulis, yaitu dari studi literatur, jurnal, buku teks, internet, serta berbagai sumber yang berhubungan lainnya. Teknik analisis yang digunakan penlis dalam penelitian ini adalah metode deskriptif kualitatif, yaitu metode yang dilakukan dengan cara mengumpulkan data, menyusun dan mendeskripsikan sehingga diperoleh hasil berupa gambaran yang jelas tentang suatu permasalahan.

Hasil penelitian ini menunjukkan bahwa pengadopsian basis akrual di Indonesia merupakan suatu langkah baru yang sangat hati-hati karena telah dilakukan berbagai macam penyesuaian mulai dari tahun 2003-2014 agar penerapannya di tahun 2015 ini sesuai dengan yang diharapkan pemerintah Indonesia yaitu terciptanya sitem pemerintahan Indonesia yang efektif dan efisien.

iii KATA PENGANTAR

Alhamdulillahirabbil’alamin. Puji syukur penulis panjatkan ke hadirat

Allah SWT karena hanya berkat rahmat, karunia dan hidayah-Nya penulis berhasil

menyelesaikan skripsi dengan judul ” Akuntansi Akrual dan Penerapannya di

Sektor Publik : Suatu Agenda Pembaruan di Indonesia”. Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Skripsi ini penulis persembahkan kepada kedua orangtua penulis, ayahanda Toharuddin Ritonga dan ibunda Zaidah, yang tidak henti-hentinya

mencurahkan kasih sayang, perhatian, bimbingan, motivasi dan do’anya kepada

penulis. Terima kasih telah menjadi ayah dan ibu yang terbaik dan juga pahlawan bagi penulis. Kepada abangku Tombang Mulia Ritonga dan Ade Putra Ritonga, kakakku Rina Rosmalina Ritonga, Adikku Sahnia Ritonga serta keluarga besarku tercinta terima kasih atas cinta, kasih sayang, dan doa yang diberikan selama ini.

Pada kesempatan ini penulis ingin menyampaiakan rasa hormat dan terima kasih yang sebesar-besarnya kepada semua pihak yang telah ikut membantu dalam memberikan pengarahan, bimbingan, motivasi, bantuan dan kerja sama sehingga penulis dapat menyelesaikan penyusunan skripsi ini.

Untuk itu, penulis mengucapkan terima kasih kepada :

iv 2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs.

Hotmal Ja’far, MM, Ak, selaku Ketua Departemen dan Sekretaris

Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Ketua Program Studi dan Sekretaris Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 4. Ibu Prof. Erlina, SE, M.Si, PhD, Ak, CA selaku Dosen Pembimbing

yang telah meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan skripsi ini.

5. Bapak Drs. Rustam, M.Si, Ak dan Bapak Drs. Rasdianto, M.Si sebagai Dosen Penguji dan Dosen Pembanding yang telah memberikan kritik dan saran untuk kesempurnaan skripsi ini.

6. Seluruh Staff Pengajar dan Staff Administrasi Fakultas Ekonomi dan Bisnis USU yanng selama ini telah mendidik dan membimbing penulis dengan baik.

7. Untuk sahabat terbaik saya Raja Halim Siregar, Rizki Permata Putri, Sri Rahayu yang selalu memberikan motivasi, dorongan dan telah banyak membantu baik secara langsung maupun tidak langsung dalam penyusunan skripsi ini.

v senantiasa melimpahkan rahmat dan karunia-Nya serta memberikan balasan yang berlipat ganda kepada semua pihak yang telah bersedia membantu penyelesaian skripsi ini. Amiin.

Medan, 18 Maret 2015 Penulis

vi DAFTAR ISI

Halaman

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1 Tinjauan Teoritis ... 10

2.1.1 Definisi dan Sejarah Organisasi Sektor Publik .. 10

2.1.2 Karakteristik Organisasi Sektor Publik ... 12

2.1.3 Perbedaan Organisasi Sektor Publik dengan Sektor Swasta ... 15

2.1.4 Defenisi dan Sejarah New Public Management ... 20

2.1.5 Karakteristik New Public Management ... 23

2.1.6 Hubungan New Public Management dengan Penerapan Akuntansi Akrual... 26

2.1.7 Defenisi Akuntansi Sektor Publik ... 28

2.1.8 Tujuan Akuntansi Sektor Publik ... 29

2.1.9 Basis Akuntansi Akrual ... 31

2.2 Tinjauan Peneliti Terdahulu ... 34

2.3 Kerangka Konseptual ... 37

BAB III METODE PENELITIAN ... 40

3.1 Jenis Penelitian ... 40

3.2 Tempat dan Waktu Penelitian ... 40

3.3 Jenis dan Sumber Data ... 41

3.4 Metode Pengumpulan Data ... 42

3.5 Metode Analisis Data ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

4.1 Latar Belakang Kemunculan, Perkembangan dan Penerapan Akuntansi Akrual di Sektor Publik dalam Dunia Internasional ... 43

4.1.1 Latar Belakang Munculnya Akuntansi Akrual .. 33

4.1.2 Penerapan Akuntansi Akrual Di Beberapa Negara ... 47

4.1.2.1 New Zealand (Selandia Baru) ... 47

4.1.2.2 Australia ... 55

4.1.2.3 Nepal ... 63

vii 4.2 Penerapan Akuntansi Basis Akrual Pada Sektor Publik

Dalam Sustem Pemerintahan Di Indonesia ... 70

4.2.1 Proses Transisi Basis Akuntansi Menjadi Basis Akrual Dalam Sistem Pemerintahan Di Indonesia 70 4.2.2 Proses Implementasi Basis Akrual Dalam sistem Pemerintahan Di Indonesia ... 76

4.3 Peluang Dan Tantangan Serta Strategi Penerapan Basis Akuntansi Akrual Di Indonesia ... 90

4.3.1 Peluang Penerapan Basis Akrual Di Pemerintahan Indonesia ... 91

4.3.2 Tantangan Penerapan Basis Akrual Di Pemerintahan Di Indonesia ... 92

4.3.3 Strategi Penerapan Basis Akrual Di Pemerintahan Di Indonesia ... 95

BAB V KESIMPULAN DAN SARAN ... 99

5.1 Kesimpulan ... 99

5.2 Saran ... 101

viii DAFTAR TABEL

No. Tabel Judul Halaman Tabel 2.1 Perbedaan Organisasi Sektor Publik Dengan Sektor

ix DAFTAR GAMBAR

i ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui bagaimana latar belakang kemunculan akuntansi akrual serta bagaimana proses penerapannya dalam sistem pemerintahan di Indonesia yang memiliki berbagai peluang, tantangana serta strategi penerapan yang harus dilakukan dengan diadopsinya basis akrual tersebut. Jenis penelitian ini adalah penelitian kualitatif yang tidak bersifat menguji hipotesis, melainkan dimaksudkan untuk mendapatkan pengertian yang lebih mendalam mengenai berbagai variabel atau bersifat mendeskripsikan keadaan masa lampau atau fenomena yang sedang terjadi saat ini. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Penelitian ini dilakukan dengan menganalisis data-data yang dikumpulkan terlebih dahulu oleh penulis, yaitu dari studi literatur, jurnal, buku teks, internet, serta berbagai sumber yang berhubungan lainnya. Teknik analisis yang digunakan penlis dalam penelitian ini adalah metode deskriptif kualitatif, yaitu metode yang dilakukan dengan cara mengumpulkan data, menyusun dan mendeskripsikan sehingga diperoleh hasil berupa gambaran yang jelas tentang suatu permasalahan.

Hasil penelitian ini menunjukkan bahwa pengadopsian basis akrual di Indonesia merupakan suatu langkah baru yang sangat hati-hati karena telah dilakukan berbagai macam penyesuaian mulai dari tahun 2003-2014 agar penerapannya di tahun 2015 ini sesuai dengan yang diharapkan pemerintah Indonesia yaitu terciptanya sitem pemerintahan Indonesia yang efektif dan efisien.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pada era sekarang ini akuntansi sektor publik telah sangat familiar di masyarakat. Akuntansi sektor publik telah dikenal oleh semua masyarakat melalui organisasi-organisasi sektor publiknya, seperti Institusi pemerintah, Dinas Pendidikan, puskemas, dan universitas merupakan beberapa contoh dari organisasi sektor publik. Dinas, Badan dan Institusi tersebut menyediakan barang dan jasa kepada masyarakat semata – mata untuk kesejahteraan masyarakat dengan prinsip nirlaba bukan seperti sektor swasta yang memiliki tujuan untuk mendapatkan laba.

2 dijadikan sebagai sarang pemborosan dan inefisiensi ekonomi. Kedudukan sektor publik bertambah lemah karena orientasi pembangunan lebih diarahkan pada pembangunan sektor swasta dan cenderung mengabaikan pembangunan sektor publik.

Baru pada tahun 1980-an reformasi sektor publik dilakukan di negara-negara industri maju sebagai jawaban atas berbagai kritikan yang ada. Berbagai perubahan dilakukan misalnya dengan mengadopsi pendekatan New Public Manajemen (NPM) dan reinventing goverment di banyak negara terutama di

Anglosaxon. NPM berakar dari teori manajemen yang pada dasarnya beranggapan bahwa praktik bisnis komersial dan manajemen sektor swasta adalah lebih baik dibandingkan dengan praktik dan teknik manajemen yang diterapkan di sektor swasta ke dalam sektor publik, seperti pengadopsian mekanisme pasar, kompetensi tender (Compulsory Competitive Tendering-CCT), dan privatisasi perusahaan-perusahaan publik.

Penerapan konsep New Public Management telah menyebabkan terjadi perubahan manajemen sektor publik yang drastis dari sistem manajemen tradisional yang kaku, birokratis, dan hierarkis menjadi model manajemen sektor public yang fleksibel dan lebih mengakomodasi pasar. Penerapan konsep New Public Management dapat dipandang sebagai modernisasi manajemen dan administrasi publik, depolitisasi kekuasaan, atau desentralisasi wewenang yang mendorong demokrasi untuk mewujudkan good governance.

3 Ismawati (dalam Ibrahim : 2013:2) menyatakan bahwa: Dalam hal ini akuntansi memainkan peran penting dalam perkembangan New Public Management berkaitan dengan pengukuran yang dilakukan, peraihan yang telah didokumentasi, dan beberapa negosiasi yang telah dilakukan. Struktur akuntabilitas, peraturan akuntansi, dan skema pelaporan telah mengalami perubahan yang signifikan.

Dengan adanya berbagai perubahan pada sektor publik tersebut, terjadi pula perbedaan pada Akuntansi Sektor Publik. Akuntansi Sektor Publik kemudian mengikuti dan menyesuaikan diri dengan perubahan-perubahan yang terjadi. Sebagai contuh adalah terjadinya perubahan sistem akuntansi dari akuntansi berbasis kas menjadi akuntansi berbasis akrual.

Likierman (dalam Conolly and Hyndman :2009:2) menyatakan bahwa: Dalam bidang akuntansi, banyak, meskipun tidak berarti semua, pemerintah yang telah memeluk ide NPM juga mengadopsi akuntansi akrual. Memang, ia berpendapat bahwa tanpa akrual akuntansi beberapa perubahan NPM akan melemah.

4 Djamhuri dan Mahmudi (2006:318) menarik kesimpulan tentang hubungan antara konsep New Public Management dengan reformasi akuntansi di organisasi sektor publik sebagai berikut : Implikasi penerapan model New Public Management adalah kebutuhan untuk melakukan serangkaian reformasi di sektor publik, akuntansi yaitu, reformasi penganggaran, reformasi manajemen keuangan, reformasi audit, serta reformasi kelembagaan. Migrasi dengan accrual akuntansi dari cameral (cash basis) akuntansi dan entri tunggal merupakan salah satu bentuk reformasi akuntansi sektor publik.

Sedangkan menurut Bunea dan Cosmina (2008:1) menggambarkan hubungan New Public Management dengan reformasi akuntansi di sektor publik sebagai berikut: New Public Management berfokus pada efisiensi, karena pemerintah di seluruh dunia diminta untuk berbuat lebih banyak dengan lebih sedikit dan untuk bertanggung jawab sepenuhnya kepada masyarakat untuk sumber daya yang dipercayakan kepada mereka. Akuntansi memainkan peran penting dalam perkembangan New Public Management sebagai sarana pengukuran yang dibuat, prestasi didokumentasikan, dan negosiasi berlangsung.

5 Salah satu reformasi di akuntansi sektor publik adalah perubahan basis akuntansi. Perubahan basis akuntansi dari akuntansi kas ke akuntansi akrual merupakan salah satu ciri adopsi konsep New Public Management oleh sektor publik.

Akuntansi akrual sendiri merupakan konsep yang sangat popular digunakan di sektor swasta, karena akuntansi akrual dianggap memberikan benefit yang besar kepada penggunanya. Akuntansi akrual memberikan informasi yang lebih bisa diandalkan karena mampu memberikan informasi tentang kewajiban dan hak yang akan diterima di masa depan sehingga keputusan ekonomi dapat diambil lebih baik. Akuntansi akrual telah menjadi asumsi dasar dalam kerangka konseptual penyusunan laporan keuangan dengan International Financial Reporting Standards (IFRS). Basis akrual menjelaskan bahwa transaksi yang mempengaruhi keuangan perusahaan dicatat pada saat terjadi bukan didasarkan pada saat menerima atau mengeluarkan uang (Kieso et al, 2011:51). Contoh lain adalah Ikatan Akuntan Indonesia (2009:5) melalui Pernyataan Standar Akuntansi Keuangan No.1 (Revisi 2009) paragraf 21 mewajibkan perusahaan untuk menyusun laporan keuangan atas dasar akrual. Adanya regulasi ini menjelaskan bagaimana krusialnya konsep akuntansi akrual di sektor bisnis.

6 Dengan diadopsinya basis akrual di akuntansi sektor publik maka lembaga sektor publik masih memiliki kesempatan yang luas untuk memperbaiki kinerjanya dan memanfaatkan sumber daya secara ekonomis, efisiensi, dan efektif. Memperbaiki kinerja sektor publik memang bukan sekedar masalah teknis belaka, akan tetapi Akuntansi Sektor Publik sebagai alat untuk menciptakan good public and corporate governance memiliki peran yang sangat vital dan signifikan.

Akuntansi Sektor Publik akan terus berkembang seiring dengan meningkatnya tuntutan dilakukannya transparansi dan akuntabilitas publik oleh lembaga-lembaga sektor publik.

7 Selain itu argumen bahwa akuntansi akrual dapat memberikan akuntabilitas yang lebih baik juga mendapatkan tantangan dari beberapa ahli yang menyatakan bahwa tidak semua sektor public cocok dengan akuntansi akrual dan justru akuntansi akrual sendiri yang mengaburkan informasi akuntabilitas. Beechy (2007:1) memberikan argumen terkait akuntabilitas yang disediakan akuntansi akrual sebagai berikut “Argumen dari makalah ini adalah bahwa penggunaan akrual penuh akuntansi sebenarnya mengaburkan akuntabilitas dan transparansi operasi di beberapa jenis organisasi.”

Beberapa argumen di-atas dapat terjadi karena mereka menganggap bahwa akuntansi akrual ini memiliki kelemahan –kelemahan jika diterapkan di sektor publik. Maka, kita harus betul-betul memahami betul konsep akuntansi berbasis akrual ini, agar penerapannya di sektor publik juga sesuai dengan yang diharapkan oleh semua pihak.

8 1.2 Perumusan Masalah

1) Bagaimana perkembangan akuntansi akrual terkait dengan latar belakang kemunculan dan proses penerapannya di sektor publik ?

2) Bagaima proses penerapan akuntansi basis akrual pada sektor publik dalam sistem pemerintahan di Indonesia ?

3) Apa saja yang menjadi tantangan, peluang dan strategi dari penerapan basis akrual di pemerintahan Indonesia?

1.3 Tujuan Penelitian

1) Untuk mengetahui perkembangan akuntansi akrual terkait dengan latar belakang kemunculan dan proses penerapannya di sektor publik

2) Untuk mengetahui bagaimana proses penerapan akuntansi basis akrual pada sektor publik dalam sistem pemerintahan di Indonesia

3) Untuk mengetahui tantangan, peluang dan strategi dari penerapan basis akrual di pemerintahan Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

a. Bagi peneliti, penelitian ini bermanfaat untuk menambah pengetahuan dan wawasan pemikiran mengenai basis akuntansi akrual dan penerapannya di sektor publik.

10 BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Definisi dan Sejarah Organisasi Sektor Publik

Organisasi merupakan sekelompok orang yang bekerja sama secara terstruktur untuk mencapai tujuan tertentu atau sejumlah sasaran yang telah ditetapkan bersama. Setiap organisasi mempunyai tujuan yang spesifik yang hendak dicapai dan memerlukan manajemen yang baik agar bisa mencapai tujuan tersebut. Tujuan organisasi tersebut dapat bersifat kualitatif ataupun kuantitatif yang dapat dibagi lagi menjadi tujuan yang bersifat financial maupun non-financial.

Secara umum seringkali organisasi hanya dikelompokkan menjadi dua macam, yaitu profit organization dan nonprofit organization. Walaupun di kenyataan terdapat tipe lain dari organisasi yaitu quasi-profit organization dan quasi-nonprofit. Hal ini disebabkan karena adanya kesulitan untuk memberi

batasan yang tegas antara tipe organisasi pure-profit organization dan quasi-profit organization dan antara quasi-nonprofit organization dan pure-nonprofit

organization. Dengan pengelompokan tipe organisasi secara umum tersebut maka

organisasi sektor publik merupakan nonprofit organization.

11 berpraktek untuk masyarakat, sedangkan di Inggris (Eropa) istilah sektor publik adalah untuk akuntan yang bekerja di organisasi pemerintah. Dengan demikian, istilah sektor publik yang umum dipahami adalah akuntansi untuk organisasi pemerintah.

Istilah “sektor publik” sendiri memiliki pengertian yang bermacam

-macam. Hal tersebut merupakan konsekuensi dari luasnya wilayah publik, sehingga setiap disiplin ilmu (ekonomi, politik, hukum, dan sosial) memiliki cara pandang dan defenisi yang berbeda-beda. Dari sudut pandang ilmu ekonomi, sektor publik dapat dipahami sebagai suatu entitas yang aktivitasnya berhubungan dengan usaha untuk menghasilkan barang dan pelayanan publik dalam rangka memenuhi kebutuhan dan hak publik.

Menurut Nordiawan (2009:1) sektor publik merupakan sebuah entitas ekonomi yang memiliki keunikan tersendiri. Disebut sebagai entitas ekonomi karena memiliki sumber daya ekonomi yang tidak kecil. Sektor publik juga melakukan transaksi – transaksi ekonomi dan keuangan, tetapi berbeda dengan entitas ekonomi lain, khususnya perusahaan komersial yang mencari laba, sumber daya ekonomi sektor publik dikelola tidak untuk tujuan mencari laba (nirlaba).

12 pengaturan barang atau layanan umum oleh pengurus tersebut (Mahsun et al, 2011:5).

2.1.2 Karakteristik Organisasi Sektor Publik

Menurut Ulum (2008:9) karakteristik organisasi sektor publik atau organisasi yang tidak bertujuan untuk memupuk keuntungan adalah sebagai berikut :

a. Sumber daya entitas berasal dari para penyumbang yang tidak mengharapkan pembayaran kembalai atau manfaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan.

b. Menghasilkan barang dan/atau jasa tanpa bertujuan memupuk laba, dan kalau suatu entitas menghasilkan laba, maka jumlahnya tidak pernah dibagikan kepada para pendiri atau pemilik entitas tersebut.

c. Tidak ada kepemilikan seperti lazimnya pada organisasi bisnis, dalam arti bahwa kepemilikan dalam organisasi nirlaba tidak dapat dijual, dialihkan, atau ditebus kembali, atau kepemilikan tersebut tidak mencerminkan proporsi pembagian sumber daya entitas pada saat likuidasi atau pembubaran entitas. Sedangkan menurut Christensen et al (2007:6) menguraikan 3 karakteristik

utama sektor publik yang intisarinya sebagai berikut :

13 tinggi. Berbeda dengan perusahaan swasta, yang bertanggung jawab kepada dewan direksi yang dipilih oleh pemegang saham, organisasi publik bertanggung jawab kepada legislatif yang dipilih juga oleh rakyat melalui pemilu. Organisasi publik merupakan bagian dari suatu sistem pemerintahan dan menghadapi tantangan yang berbeda dengan sektor swasta. Sistem pemerintahan dipengaruhi oleh sistem politik masyarakat tidak seperti organisasi swasta yang terbatas pada orang – orang tertentu. Oleh karena itu organisasi sektor publik memiliki tanggungjawab yang lebih besar dan banyak dibandingkan dengan organisasi sektor publik.

14 3. sebagian besar organisasi publik berbeda dari organisasi swasta dalam bahwa

mereka tidak beroperasi dalam pasar bebas dan kompetitif. Meskipun ada pembentukan BUMN yang ikut berkompetisi memperlihatkan ciri ini, tetapi hal ini dapat dijelaskan oleh beberapa argumen. Salah satu jenis argumen organisasi publik adalah ide bahwa pasar (sektor swasta) memiliki kapasitas terbatas untuk menangani masalah-masalah sehingga diperlukan intervensi organisasi publik. Selain itu organisasi sektor publik juga memperbaiki atau mengatasi masalah yang diciptakan oleh pasar, dimana pasar tidak mampu menyelesaikannya.

Menurut Nordiawan (2006:2) organisasi publik menjadi berbeda dan unik karena memiliki karakteristik sebagai berikut :

- Dijalankan tidak untuk mencari keuntungan financial - Dimiliki secara kolektif oleh pihak publik

- Kepemilikan atas sumber daya tidak digambarkan dalam bentuk saham yang diperjualbelikan

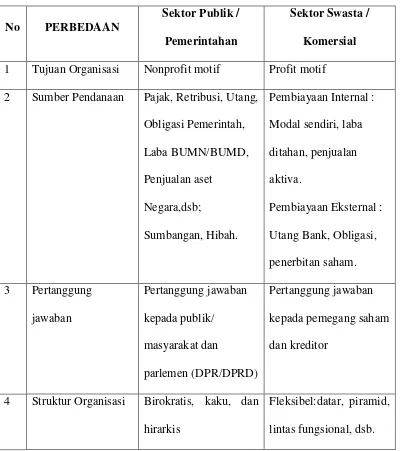

15 2.1.3 Perbedaan Organisasi Sektor Publik dengan Sektor Swasta

Perbedaan sifat dan karakteristik sektor publik dengan sektor komersial dapat dilihat dengan membandingkan beberapa hal, dapat dilihat dalam tabel berikut : Dulu sektor publik menggunakan basis kas (PP 24/2005), sekarang akan dirubah dengan basis akrual (PP 71/2010)

Tabel 2.1

Perbedaan Organisasi Sektor Publik dengan Sektor Swasta

No PERBEDAAN

Sektor Publik / Pemerintahan

Sektor Swasta / Komersial 1 Tujuan Organisasi Nonprofit motif Profit motif 2 Sumber Pendanaan Pajak, Retribusi, Utang,

Obligasi Pemerintah, Laba BUMN/BUMD, Penjualan aset

Negara,dsb;

Sumbangan, Hibah.

Pembiayaan Internal : Modal sendiri, laba ditahan, penjualan aktiva.

Pembiayaan Eksternal : Utang Bank, Obligasi, penerbitan saham. 3 Pertanggung

jawaban Pertanggung jawaban kepada publik/ masyarakat dan parlemen (DPR/DPRD) Pertanggung jawaban kepada pemegang saham dan kreditor

4 Struktur Organisasi Birokratis, kaku, dan hirarkis

16

No PERBEDAAN

Sektor Publik / Pemerintahan

Sektor Swasta / Komersial 5 Karakteristik

Anggaran

Terbuka untuk publik Tertutup untuk publik

Sumber : Mardiasmo (2002)

1. Tujuan Organisasi

Tujuan sektor komersial adalah memaksimumkan laba, untuk meningkatkan kesejahteraan pemegang saham.

Tujuan sektor publik terutama bukan mencari laba, tetapi memberi pelayanan kepada masyarakat (public service) dan mensejahterakan masyarakat. Pelayanan dalam bidang pendidikan, keamanan masyarakat, penegakan hukum, transportasi publik, penyediaan barang kebutuhan masyarakat dan sebagainya. Namun demikian Pemerintah juga mempunyai badan usaha (BUMN dan BUMN) yang bertujuan mencari laba untuk meningkatkan penerimaan negara dan mengusahakan barang-barang strategis kebutuhan masyarakat umum. 2. Sumber Pembiayaan

Pada sektor publik sumber pendanaan berasal dari pajak, retribusi, laba BUMN/BUMD, pinjaman luar negeri, obligasi, dan sumber lain yang sah (pemerintahan), sumbangan, dana abadi, pinjaman, hibah, dan lain sebagainya (nonpemerintahan)

17 3. Pertanggung jawaban

Sektor publik, menguasai dana publik, bertanggung jawab kepada publik melalui perwakilan di DPR/DPRD (organisasi pemerintahan), dan langsung kepada masyarakat yang terkait (nonpemerintahan). Pertanggung jawaban vertikal ialah pertanggung jawaban kepada atasannya dalam struktur organisasi, sedang pertanggung jawaban horisontal adaah pertanggung jawaban kepada masyarakat umum, melalui mekanisme yang ada yaitu parlemen.

Sektor komersial menguasai dana pemilik, bertanggung jawab kepada para pemilik yaitu pemegang saham, dan kreditor.

4. Struktur Organisasi

Struktur organisasi sektor komersial lebih fleksibel, datar, piramid, fungsional, dan sebagainya. Sektor komersial berusaha menyediakan barang dan jasa yang jadi kebutuhan dan permintaan konsumen.

Pada sektor publik bersifat birokratis, kaku, hirarkis. Sektor publik sangat dipengaruhi oleh kebijakan politik yang sangat komplek.

Organisasi pemerintah mempunyai fungsi yang lebih luas, meliputi : - Pertahanan dan Keamanan

- Hubungan Luar Negeri - Kebijakan Fiskal dan moneter - Regulasi sektor swasta

- Stabilisasi politik dan ekonomi

18 - Pemberian barang dan pelayanan

- Distribusi pendapatan dan kekayaan 5. Karakteristik Anggaran

Bagi pemerintahan anggaran adalah sangat penting, sebagai otorisasi pelaksanaan, sebagai alat pengawassan, alat kontrol dan pengendalian pemerintahan dan pertanggung jawaban APBN dan APBD memerlukan persetujuan DPR/DPRD sebagai wakil rakyat, yang setelah disetujui kemudian diserahkan kepada pemerintah untuk dilaksanakan. Sementara untuk organisasi bisnis adalah sangat fleksibel, disesuaikan dengan kondisi dan perkembangan lingkungan dan ekonomi yang terjadi.

6. Akuntansi Keuangan

Sesuai dengan peraturan perundangn yang baru, (misalnya UU RI no.1 tahun 2004) sistem akuntansinya masih boleh menggunakan basis kas, khusus untuk pembuatan laporan realisasi anggaran, sedangkan umtuk pos-pos neraca(aset,utang dan ekuitas) menggunakan basis akrual, sampai saatnya keseluruhannya menggunakan basis akrual (menurut PP 71/2010)

Selain itu Mahsun et al (2011:7) menyatakan bahwa untuk membedakan area sektor publik dan swasta dapat dilihat berdasarkan kategorisasi tipe barang atau pelayanan yang dibagi menjadi empat :

1) Pure Public Goods

19 mengurangi konsumsi orang lain akan barang tersebut. Contoh pure public goods adalah keamanan, ketentraman dan keadilan

2) Quasi Public Goods

Quasi Public goods adalah barang – barang atau jasa kebutuhan masyarakat yang manfaat barang atau jasa tersebut dinikmati oleh seluruh masyarakat, namun apabila dikonsumsi individu tertentu akan mengurangi konsumsi orang lain akan barang tersebut. Contoh quasi public goods adalah pelayanan kesehatan dan pendidikan.

3) Quasi Private Goods

Quasi private goods adalah barang – barang atau jasa kebutuhan masyarakat yang mana manfaat barang dan jasa tersebut hanya dinikmati secara individual oleh yang membelinya walaupun sebetulnya barang dan jasa tersebut dapat dinikmati oleh semua masyarakat. Contoh quasi private goods adalah jalan tol dan tenaga listrik.

4) Pure Private Goods

Pure Private goods adalah barang – barang atau jasa kebutuhan masyarakat yang mana manfaat barang dan jasa tersebut hanya dinikmati secara individual oleh yang membelinya dan yang tidak membelinya tidak dapat menikmati barang atau jasa tersebut. Contoh barang pure private goods adalah makanan, pakaian hiburan dan peralatan.

20 menjadi tanggung jawab bersama dengan kadar yang berbeda, quasi public goods condong ke sektor publik dan quasi private goods condong ke sektor

swasta.

Sementara itu Christensen et al (2007:4) menjelaskan bahwa : elemen inti dari argumen yang mendukung konsepsi bahwa organisasi publik dan swasta pada dasarnya berbeda dalam hal-hal kunci. Pertama, bahwa kepentingan publik berbeda dari kepentingan pribadi, karena sektor publik harus mempertimbangkan satu set yang lebih luas dari norma-norma dan nilai-nilai. Banyak pertimbangan yang harus ditimbang terhadap satu sama lain, pertimbangan demokrasi, nilai-nilai konstitusional dan kesejahteraan masyarakat yang diberi bobot lebih dalam organisasi publik daripada di organisasi-organisasi swasta. Kedua, para pemimpin organisasi publik bertanggung jawab kepada warga negara dan pemilih daripada kelompok-kelompok khusus. Ketiga, organisasi publik memerlukan penekanan lebih besar pada keterbukaan, transparansi, imparsialitas perlakuan yang sama, dan prediktabilitas.

2.1.4 Defenisi dan Sejarah New Public Management

Istilah New Public Management pada awalnya dikenalkan oleh Christopher Hood pada tahun 1991, Ia kemudian menyingkat istilah tersebut menjadi NPM. Pada perkembangannya, pendekatan manajerial modern tersebut

memiliki banyak sebutan, misalnya “Managerialism”, “New Public

Management”, “Market-based Public Administration”, “Post-bureacratic

21 yang sama Akan tetapi istilah yang paling popular adalah New Public Management.

New Public Manajement (NPM) merupakan sistem manajemen administrasi publik yang paling aktual di seluruh dunia dan sedang direalisasikan di hampir seluruh negara industri. Sistem ini dikembangkan di wilayah anglo Amerika sejak paruh kedua tahun 80-an dan telah mencapai status sangat tinggi khususnya di Selandia Baru. Perusahaan-perusahaan umum diprivatisasi, pasar tenaga kerja umum dan swasta dideregulasi, dan dilakukan pemisahan yang jelas antara penetapan strategis wewenang negara oleh lembaga-lembaga politik (APA yang dilakukan negara) dan pelaksanaan operasional wewenang oleh administrasi (pemerintah) dan oleh badan penanggung jawab melaksanakan tugas yang

diserahkan oleh negara atas dasar perumusan “order” secara kuantitatif dan

kualitatif, lalu disepakatilah anggaran biaya untuk pelaksanaan order tersebut (order kerja dan anggaran umum).

22 Menurut Lyika (dalam Ofoegbu and Grace : 2014:104) menyatakan bahwa: New Public Management (NPM) adalah penerapan pendekatan manajemen sektor swasta dan teknik untuk manajemen sektor publik. Dalam beberapa tahun terakhir, beberapa pemerintah di seluruh dunia memeluk NPM dan terlibat dalam berbagai reformasi termasuk reformasi manajemen keuangan yang secara bertahap dan terus bergeser mereka dari praktik akuntansi dasar kas tradisional untuk basis akuntansi akrual.

Janet dan Robert (dalam Ibrahim:2013:32) menjelaskan bahwa New Public Management mengacu pada sekelompok ide dan praktik-praktik kontemporer yang pada intinya menggunakan pendekatan sektor swasta dan bisnis di sektor publik. New Public Management telah menjadi model normatif, yang menandakan pergeseran besar dalam cara berpikir tentang peran administrator public. Sedangkan menurut Bovaird dan Loffer (dalam Ibrahim:2013:33)menyatakan bahwa New Public Management adalah sebuah gerakan perampingan sektor publik dan membuatnya lebih kompetitif, sementara itu pada saat yang sama, mencoba untuk membuat administrasi publik yang lebih responsif terhadap kebutuhan warga dengan menawarkan pengukuran ekonomi, efisiensi dan efektivitas (Value for Money), fleksibilitas pilihan, dan transparansi.

Lynn (2006:2) menjelaskan bahwa New Public Management merupakan sebuah paradigma baru dalam manajemen publik yang menekankan pada insentif, persaingan dan kinerja. Lebih lanjut Hood (dalam Lynn 2006:107) menjelaskan bahwa New Public Management adalah sebuah penjelasan retrospektif fenomena

23 Kanada, New Zealand dan Amerika. Konsep New Public Management adalah konsep dibentuk berdasarkan pengamatan atas reformasi sektor public di beberapa Negara, dari pengamatan ini maka munculah gagasan untuk mengadopsi gaya manajemen di sektor swasta (Yamamoto, 2003:1).

Dari beberapa pengertian New Public Management (NPM) di atas dapat dengan jelas kita lihat bahwa awal terciptanya basis akuntansi akrual adalah merupakan salah satu perubahan yang disebabkan oleh NPM itu sendiri demi meningkatkan efektifitas di bidang sektor publik.

2.1.5 Karakteristik New Public Management

Menurut Hood (1991:4) konsep New Public Management memilki tujuh komponen utama yaitu :

1) Manajemen Profesional di sektor publik

New Public Management menghendaki organisasi sektor public dikelola secara professional. Kesan amatiran tidak professional harus dihilangkan. Konsekuensi dilakukannya manajemen professional di sektor publik adalah adanya kebebasan dan keleluasaan manajer publik untuk mengelola secara akuntabel organisasi yang dipimpinnya. Manajemen professional mensyaratkan ditentukannya batasan tugas pokok dan fungsi serta deskripsi kerja yang jelas. 2) Adanya standar kinerja dan ukuran kinerja

24 standar kinerja itu dimaksudkan untuk memberikan nilai terbaik (best value) dan praktik terbaik (best practice), sedangkan penetapan ukuran kinerja adalah untuk menilai kesuksesan atau kegagalan dalam mencapai target kinerja dan tujuan organisasi diciptakan.

3) Penekanan yang lebih besar terhadap pengendalian output dan outcome

Dalam konsep New Public Management, semua sumber daya organisasi harus dikerahkan dan diarahkan untuk mencapai target kinerja. Penekannannya adalah pada pemenuhan hasil (outcome), bukan kebijakan – kebijakan. Pengendalian output dan outcome harus menjadi fokus perhatian utama organisasi, bukan lagi sekedar pengendalian input, misalnya anggaran, jumlah staf, material dan sebagainya. Salah satu contoh perubahan ini adalah penggunaan penganggaran kinerja.

4) Pemecahan unit – unit kerja di sektor publik

25 lebih besar kepada bawahan. Tujuan pemecahan organisasi ke dalam unit unit kerja ini adalah efisiensi dan memangkas kelambanan birokrasi.

5) Menciptakan persaingan di sektor publik

Doktrin New Public Management menyatakan organisasi sektor public perlu mengadopsi mekanisme pasar dan menciptakan persaingan. Tujuan menciptakan persaingan di sektor public adalah untuk menghemat biaya. Untuk itu dilakukan mekanisme kontrak dan tender kompetitif dalam rangka penghematan biaya dan peningkatan kualitas serta privatisasi. Beberapa tugas pelayanan publik dapat diberikan kepada pihak swasta jika memang hal ini lebih menghemat biaya dan menghasilkan kinerja yang berkualitas. Selain itu, manfaat lainnya adalah mendorong sektor swasta dan sektor ketiga untuk berkembang.

6) Pengadopsian gaya manajemen di sektor bisnis ke dalam sektor publik

Konsep New Public Management berasumsi bahwa praktik manajemen di sektor swasta jauh lebih baik dibandingkan manajemen sektor publik. Beberapa praktik manajemen yang dianggap lebih baik antara lain penilaian kinerja, sistem kompensasi dan promosi didasarkan kinerja, manajemen biaya, struktur yang fleksibel dan sistem akuntansi dan penganggaran yang lebih maju. Diharapkan dengan diadopsinya praktik – praktik ini mampu mengembangkan manajemen sektor publik menjadi lebih baik.

26 New Public Management mensyaratkan organisasi sektor public dapat

memberikan perhatian yang besar terhadap penggunaan sumber daya secara ekonomis dan efisien, Doktrin ini menghendaki organisasi sektor public melakukan penghematan sumber daya melalui pemangkasan biaya – biaya langsung, meningkatkan disiplin pegawai dan kegiatan yang mengarah pada peningkatan kualitas dengan harga murah. Pemerintah misalnya perlu melakukan pengendalian pengeluaran sumber daya publik seefisien mungkin agar tidak terjadi pemborosan, pengerusakan lingkungan, salah kelola, salah alokasi dan korupsi.

2.1.6 Hubungan New Public Management dan Penerapan Akuntansi Akrual

Seperti yang dibahas sebelumnya bahwa New Public Management telah mereformasi pengelolaan keuangan sektor publik dengan menggunakan pendekatan – pendekatan yang ada pada sektor swasta dalam rangka mencapai efisiensi dan efektivitas penyelenggaraan sektor publik. Untuk mencapai tujuan ini maka diperlukan sebuah alat pengukuran kinerja dan pertanggungjawaban.

Akuntansi yang berperan sebagai alat pengukuran kinerja dan pertanggungjawaban juga menjalani sebuah perubahan. Perubahan yang dimaksud adalah penerapan sistem akrual yang merupakan adopsi dari sektor swasta menggantikan sistem kas.

27 akuntabilitas berfokus pada hasil daripada proses. NPM memperkenalkan perintah baru untuk efisiensi dan transparansi dalam semua elemen sektor publik. Salah satu elemen penting dari perubahan ini dapat dilihat pada praktek akuntansi dengan kepindahan dari kas akuntansi akrual, bersama dengan penerapan teknik akuntansi manajemen untuk mengukur dan kegiatan pengendalian.

Sedangkan Bunea dan Cosmina (2008:1) menjelaskan bahwa : konsep New Public Management yang berfokus pada efisiensi memaksa seluruh pemerintahan yang mengadopsinya untuk bekerja lebih keras dan bertanggungjawab secara akuntabel kepada masyarakat mengenai sumber daya yang digunakan, sehingga akuntansi memainkan peranan penting dalam perkembangan New Public Management berkaitan dengan pengukuran kinerja penggunaan sumber daya.

Oleh karena itu akuntansi khususnya akuntansi akrual merupakan konsep yang ada akibat munculnya New Public management hal ini diperkuat oleh Watkins dan Edward (2007: 34) yang menjelaskan bahwa “Akuntansi terlihat dalam domain ini sebagai komponen integral dari apa yang sekarang disebut New Public Management ". Hobi Lanjut Coonnely dan Hyndmen menjelaskan "Langkah dari kas ke akrual akuntansi oleh banyak pemerintah dipandang sebagai aspek agenda New Public Management berkelanjutan yang dirancang untuk mencapai lebih seperti bisnis dan sektor publik kinerja yang berfokus.”

28 berpendapat bahwa tanpa akrual akuntansi beberapa perubahan NPM akan melemah.

Dari uraian diatas tentu sangat jelas konsep akuntansi akrual adalah sebuah konsep turunan dari New Public Management karena akuntansi akrual merupakan bentuk sistem manajemen sektor privat yang diadopsi ke sektor publik sebagai alat pengukuran kinerja. Bahkan Pentingnya akuntansi akrual terhadap New Public Management diungkapkan oleh Liekerman (2003:3) yang menjelaskan bahwa pemerintah yang mengadopsi New Public Management maka dalam bidang akuntansi harus juga menjalankan akuntansi akrual. Tanpa akuntansi akrual maka adopsi New Public Management akan berjalan kurang lancar.

2.1.7 Defenisi Akuntansi Sektor Publik

Akuntansi Sektor Publik terdiri dari dua kata yaitu “Akuntansi” dan

“Sektor Publik.” Adapun pengertian Akuntansi menurut America Institute of-

Accountants (AICPA) adalah sebagai berikut: “Akuntansi adalah seni mencatat, mengklasifikasi dan mengumpulkan dalam sebuah cara yang signifikan dan dalam satuan moneter, transaksi dan kejadian yang dalam bagian yang terkecil dari

karakter dan mengartikan hasilnya”.

Dengan demikian defenisi tersebut mengandung inti mengenai : Pencatatan ke dalam jurnal

Pengklasifikasian , penggolongan ke dalam nomor akun atau mata anggaran Pengihtisaran, posting ke dalam buku besar (ledger)

29 Sedangkan Accounting Principles Board menjelaskan “Akuntansi adalah suatu kegiatan jasa. Fungsinya menyediakan informasi kuantitatif, umumnya dalam ukuran uang, mengenai suatu badan ekonomi yang dimaksudkan untuk digunakan dalam pengambilan keputusan ekonomi sebagai dasar memilih di

antara beberapa alternatif.”

Pengertian sektor publik adalah merupakan suatu manajemen keuangan yang sumbernya berasal dari publik sehingga menimbulkan kosekuensi untuk dipertanggung jawabkan kepada publik, akibatnya pengelolaannya memerlukan keterbukaan dan akuntabilitas terhadap publik.

Dari kedua pengertian tersebut di atas, maka dapat kita simpulkan bahwa yang dimaksud dengan akuntansi sektor publik adalah sistem akuntansi yang dipakai oleh lembaga-lembaga publik sebagai salah satu alat pertanggung jawaban kepada publik. Akuntansi sektor publik adalah suatu mekanisme teknik dan analisis akuntansi yang diterapkan pada pengelolaan dana masyarakat di lembaga

– lembaga tinggi Negara dan departemen – departemen di bawahnya, pemerintah

daerah, BUMN, LSM dan yayasan sosial, maupun pada proyek – proyek kerjasama sektor publik dan swasta.

2.1.8 Tujuan Akuntansi Sektor Publik

Menurut Mardiasmo dan Syam (dalam Ibrahim : 2013:46) menjelaskan tujuan akuntansi sektor publik adalah :

1. Pertanggungjawaban (accountability and stewardship)

30 berguna bagi pihak yang bertanggung jawab yang berkaitan dengan operasi unit – unit pemerintahan. Lebih lanjut, tujuan pertanggungjawaban ini mengharuskan tiap orang atau badan yang mengelola keuangan Negara harus memberikan pertanggungjawaban perhitungan.

2. Manajerial

Tujuan manajerial berarti bahwa akuntansi harus menyediakan informasi keuangan yang diperlukan untuk perencanaan, penganggaran, pelaksanaan, pemantauan, pengendalian anggaran, perumusan kebijakan dan pengambilan keputusan serta penilaian kinerja pemerintah.

3. Pengawasan

Tujuan pengawasan memiliki arti bahwa akuntansi harus memungkinkan terselenggaranya pemeriksaan oleh aparat pengawasan fungsional secara efektir dan efisien.

American Accounting Association (1970) (dalam Glynn 1993) yang

dikutip oleh Ulum (2008:11) menyatakan bahwa tujuan akuntansi pada organisasi sektor publik adalah untuk :

31 2. Memberikan informasi yang memungkan bagi manajer untuk melaporkan pelaksanaan tanggung jawab mengelola secara tepat dan efektif program dan penggunaan sumber daya yang menjadi wewenangnya; dan memungkinkan bagi pegawai pemerintah untuk melaporkan kepada publik atas hasil operasi pemerintah dan penggunaan dana publik. Tujuan ini terkait dengan akuntanbilitas (accountability).

Akuntansi Sektor publik terkait dengan tiga hal pokok, yaitu penyediaan informasi, pengendalian manajemen, dan akuntabilitas. Akuntansi Sektor Publik

merupakan alat informasi bagi pemerintah sebagai manajemen maupun alat informasi bagi publik. Bagi pemerintah, informasi akuntansi digunakan dalam proses pengendalian manajemen mulai dari perencanaan strategik, pembuatan program, penganggaran, evaluasi kinerja, dan pelaporan kinerja.

2.1.9 Basis Akuntansi Akrual

32 Menuurut Tudor dan Mutiu (2006:2), menyatakan berdasarkan metode akrual, transaksi dihitung ketika pesanan dibuat, item tersebut disampaikan, atau layanan terjadi, terlepas dari ketika uang bagi mereka (piutang) sebenarnya diterima atau dibayar. Dengan kata lain, pendapatan dihitung ketika penjualan terjadi, dan beban dihitung kapan menerima barang atau jasa.

Sedangkan menurut Shaw (dalam Ofoegbu and Grace : 2014:104) menyatakan bahwa Akuntansi akrual adalah basis akuntansi di mana pendapatan dicatat pada saat diperoleh dan pengeluaran dicatat pada saat manfaatnya dikonsumsi. Dasar ini akuntansi dipraktekkan di sektor swasta, tetapi pengenalan New Public Management (NPM) inisiatif telah membuatnya menjadi bagian dari program perbaikan manajemen keuangan di sektor publik

Akuntansi berbasis akrual adalah akuntansi yang mengakui dan mencatat transaksi atau kejadian keuangan pada saat terjadi atau saat perolehan. Fokus sistem akuntansi ini pada pengukuran sumber daya ekonomis dan perubahan sumber daya pada suatu entitas. Sistem akuntansi ini merupakan sistem akuntansi yang paling modest. Dalam akuntansi akrual, informasi yang dihasilkan jauh lebih lengkap dan menyediakan informasi yang rinci mengenai aktiva dan kewajiban (Erlina dan Rasdianto : 2013:10).

33 diselesaikan dan beban akan diakui sebagai utang ketika sumber daya telah digunakan.

Berkaitan hal tersebut IPSAS (dalam Atan :2012:7) menjelaskan : Basis akrual berarti dasar akuntansi di mana transaksi dan peristiwa lain diakui pada saat mereka terjadi (dan tidak hanya saat kas atau setara diterima atau dibayar). Oleh karena itu, transaksi dan peristiwa yang dicatat dalam catatan akuntansi dan diakui dalam laporan keuangan periode yang mereka berhubungan. Unsur-unsur yang diakui di bawah akuntansi akrual adalah aset, kewajiban, aktiva bersih / ekuitas, pendapatan, dan biaya.

Konsep yang lebih komprehensif dijelaskan oleh Beechy (2005:5) bahwa: akuntansi berbasis akrual penuh merupakan kombinasi tiga konsep yakni basis akrual (itu sendiri), basis biaya dan konsep alokasi antar periode. Basis akrual merupakan basis untuk mengatasi kelemahan basis kas yang dapat menyembunyikan hasil operasi yang sebenarnya maupun informasi atas hutang. Basis biaya menyatakan bahwa biaya merupakan pengeluaran yang diakui ketika barang dan jasa diperoleh atau pengeluaran yang digunakan atau dikonsumsi dalam operasi, meskipun pengeluaran tersebut diakui terlebih dahulu sebagai aset, sehingga basis biaya muncul ketika konsep penandingan (matching cost against revenue) diterapkan. Sedangkan, konsep alokasi antar periode dapat juga dinyatakan sebagai bagian dari pelaporan berbasis biaya, tetapi dalam praktiknya, alokasi ini merupakan modifikasi dari basis biaya.

34 menerapkan akuntansi akrual dengan menerbitkan Peraturan Pemerintah No 71 Tahun 2010 guna memenuhi amanat dari Undang – Undang No 17 tahun 2003 tentang Keuangan Negara. Peraturan penggunaan akan efektif mulai digunakan pada tahun 2015.

Manfaat akuntansi akrual dapat dilihat dari dua perspektif. Dari perspektif masyarakat dasar akrual dapat memperlihatkan tingkat akuntabilitas pemerintah menjalankan pemerintahan sekaligus menilai pemerintah. Sedangkan dari sisi pemerintah lebih menekankan pada manfaat manajerial yang dapat didapatkan pemerintah sehingga mampu mengambil keputusan yang tepat.

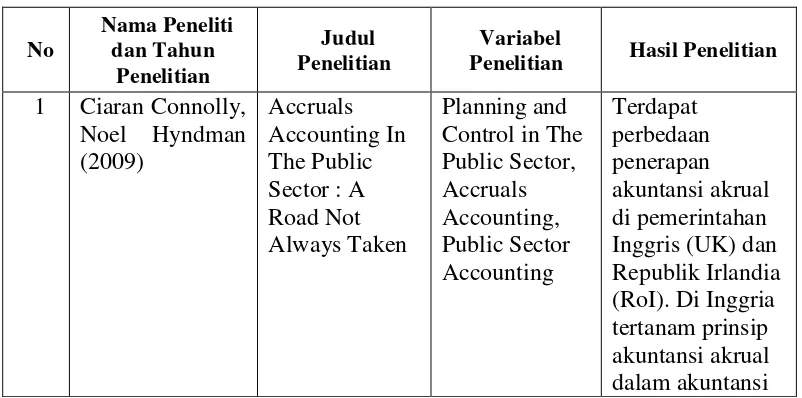

2.2 Tinjauan Penelitian Terdahulu

[image:46.595.112.513.510.709.2]Tabel 2.1 memperlihatkan jurnal-jurnal dan penelitian yang penulis jadikan sebagai referensi dan pedoman dalam penelitian Akuntansi Akrual dan Penerapannya di Sektor Publik : Suatu Agenda Pembaruan di Indonesia

Tabel 2.2

Tinjauan Penelitian Terdahulu

No Nama Peneliti dan Tahun Penelitian Judul Penelitian Variabel

Penelitian Hasil Penelitian

1 Ciaran Connolly, Noel Hyndman (2009)

Accruals Accounting In The Public Sector : A Road Not Always Taken

35 No Nama Peneliti dan Tahun Penelitian Judul Penelitian Variabel

Penelitian Hasil Penelitian Manajemen dan sistem pelaporan keuangannya, sedangkan Irlandia hanya sedikit perubahan akuntansi akrual dan basis kas secara fundamental masih

dipertahankan 2 Pajaruddin,

Syarifuddin, Andi Kusumawati (2013) Accrual Accounting and Implementation In The Public Sector : A Literature Review Akuntansi Akrual, Perdebatan Akuntansi Akrual, Isu-Isu Akuntansi Akrual Perkembangan akuntansi akrual diawali oleh reformasi manajemen sektor publik yang mengadopsi konsep New Public Management (NPM) Masih terdapat banyak perdebatan akuntansi akrual oleh pihak pro dan kontra Isu-isu akuntansi akrual muncul akibat perdebatan karakteristik dari sektor publik dan sektor swasta. 3 Adriana,

36 No Nama Peneliti dan Tahun Penelitian Judul Penelitian Variabel

Penelitian Hasil Penelitian dengan basis kas. Karena yang dibutuhkan adalah suatu sistem akuntansi yang mencatat peristiwa ekonomi ketika mereka terjadi dianggap lebih efektif daripada mencatat pada saat kas dibayarkan atau diterima. 4 Dr.Ofoegbn,

Grace N (2014)

New Public Management and Accrual Accounting Basis for Transparancy and Accountability In The Nigerian Public Sector IPSAS Accrual Accounting, Transparency, Accountability, Quality of Financial Information Studi ini menunjukkan bahwa adopsi dan implementasi IPSAS akuntansi akrual di Nigeria secara signifikan akan meningkatkan akuntabilitas di sektor publik Nigeria

Juga adopsi dan pelaksanaan IPSAS akuntansi akrual di Nigeria secara signifikan akan meningkatkan transparansi di sektor publik nigeria

Studi ini sama-sama

37 No

Nama Penelitidan

Tahun Penelitian

Judul Penelitian

Variabel

Penelitian Hasil Penelitian bahwa kualitas informasi keuangan akan meningkat secara signifikan dengan pengenalan dan dan implementasi IPSAS di sektor publik Nigeria

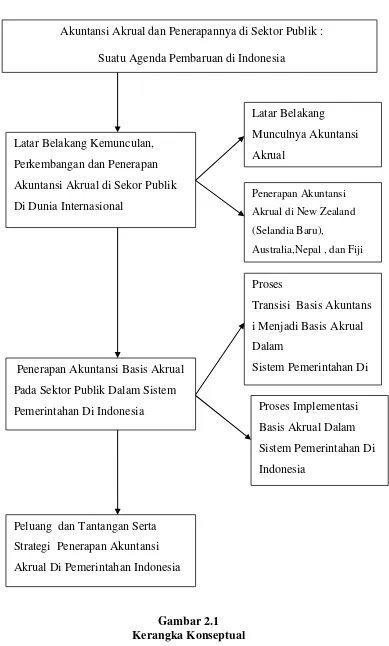

2.3 Kerangka Konseptual

Kerangka konseptual merupakan model konseptual mengenai bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang perlu dianalisis untuk kemudian diuraikan dan disimpulkan.

Komite Standar Akuntansi Pemerintah Indonesia (dalam Pajaruddin et- al:2013:48) menjelaskan bahwa: Akuntansi berbasis akrual adalah suatu basis akuntansi di mana transaksi ekonomi dan peristiwa lainnya diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya transaksi tersebut, tanpa memperhatikan waktu kas atau setara kas diterima atau dibayarkan. Dalam akuntansi berbasis akrual, waktu pencatatan (recording) sesuai dengan saat terjadinya arus sumber daya, sehingga dapat menyediakan informasi yang paling komprehensif karena seluruh arus sumber daya dicatat.

38 Dalam beberapa tahun terakhir, beberapa pemerintah di seluruh dunia memeluk NPM dan terlibat dalam berbagai reformasi termasuk reformasi manajemen keuangan yang secara bertahap dan terus bergeser mereka dari praktik akuntansi dasar kas tradisional untuk basis akuntansi akrual.

Likierman (dalam Conolly and Hyndman :2009:2) menyatakan bahwa: Dalam bidang akuntansi, banyak, meskipun tidak berarti semua, pemerintah yang telah memeluk ide NPM juga mengadopsi akuntansi akrual. Memang, ia berpendapat bahwa tanpa akrual akuntansi beberapa perubahan NPM akan melemah.

Setiap Negara sekarang berusaha untuk melakukan perubahan sistem akuntansi di sektor publik, misalnya Indonesia yang secara bertahap merubah sistem basis kas menjadi sistem akrual mulai tahun 2003 sampai tahun 2014 dan yang akan diterapkan secara sepenuhnya oleh lembaga pemerintahan di tahun 2015.

39 Gambar 2.1

Kerangka Konseptual

Akuntansi Akrual dan Penerapannya di Sektor Publik : Suatu Agenda Pembaruan di Indonesia

Latar Belakang Kemunculan, Perkembangan dan Penerapan Akuntansi Akrual di Sekor Publik Di Dunia Internasional

Latar Belakang Munculnya Akuntansi Akrual

Penerapan Akuntansi

Akrual di New Zealand

(Selandia Baru),

Australia,Nepal , dan Fiji

Peluang dan Tantangan Serta Strategi Penerapan Akuntansi Akrual Di Pemerintahan Indonesia Penerapan Akuntansi Basis Akrual Pada Sektor Publik Dalam Sistem Pemerintahan Di Indonesia

Proses

Transisi Basis Akuntans i Menjadi Basis Akrual Dalam

Sistem Pemerintahan Di Indonesia

40 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini tergolong dalam penelitian kualitatif. Bogdan dan Taylor (dalam Basrowi : 2008:3) menyatakan bahawa penelitian kualitatif adalah salah satu prosedur penelitian yang menghasilkan data deskriptif berupa ucapan atau tulisan dan prilaku orang-orang yang diamati. Rurchan (dalam Basrowi : 2008:3) menyatakan bahwa melalui penelitian kualitatif peneliti dapat mengenali subjek, merasakan apa yang mereka alami dalam kehidupan sehari-hari.

Sedangkan menurut Denzin dan Lincoln (dalam Gulo : 2004:29) , kata kualitatif menyatakan penekanan pada proses dan makna yang tidak diuji, atau

diukur dengan setepat-tepatnya, dalam istilah-istilah kuantitas, jumlah, intensitas, atau frekuensi. Strauss (dalam Gulo : 2004:29) menyatakan bahwa yang dimaksud dengan istilah penelitian kuantitatif adalah suatu jenis penelitian yang menghasilkan temuan-temuan yang tidak diperoleh oleh alat-alat prosedur statistik atau alat-alat kuantifikasi lainnya.

3.2 Tempat dan Waktu Penelitian

41 Adapun waktu yang digunakan dalam penelitian ini adalah selama bulan September 2014 sampai dengan Maret 2015.

3.3 Jenis dan Sumber Data 3.3.1 Jenis Data

Jenis data yang digunakan pada penelitian ini adalah data sekunder, yaitu data yang diperoleh dari berbagai literatur, seperti buku, jurnal penelitian, disertasi, tesis, skripsi, laporan penelitian, makalah, laporan seminar, website, diskusi ilmiah, atau terbitan resmi pemerintah dan lembaga lembaga lain yang menunjang dengan obyek penelitian dan berkaitan dengan yang akan diteliti dalam hal ini mengenai penerapan akuntansi akrual.

3.3.2 Sumber Data

42 3.4 Metode Pengumpulan Data

Dalam penelitian ini penulis menggunakan metode pengumpulan data berupa Penelitian Kepustakaan (Library Research). Metode ini merupakan bentuk penelitian yang dilakukan penulis dengan mengumpulkan sejumlah data dengan jalan membaca dan menelusuri literatur-literatur baik berupa buku-buku, majalah, dan tulisan-tulisan ilmiah yang berhubungan dengan masalah yang akan dibahas.

3.5 Teknik Analisis Data

Dalam membahas Data yang ada penulis menggunakan content analysis atau kajian isi. Holsti dalam Moleong (1999: 163) menjelaskan bahwa content analiysis adalah teknik apapun yang digunakan untuk menarik kesimpulan

melalui usaha menemukan karakteristik pesan, dan dilakukan secara objektif dan sistematis. Setelah melakukan analysis content penulis akan mendapatkan data yang digunakan dalam menjawab rumusan masalah.

43 BAB 1V

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Latar Belakang Kemunculan, Perkembangan dan Penerapan Akuntansi Akrual di Sektor Publik Dalam Dunia Internasional

4.1.1 Latar Belakang Munculnya Akuntansi Akrual

Pada tahun 1980-an terjadi fenomena perubahan gaya manajemen di sektor publik akibat stagnansi ekonomi yang menghantam beberapa Negara seperti New Zealand, Australia dan Inggris. Fenomena perubahan ini popular disebut New Public Management. Apa yang memotivasi perubahan? Alasan utamanya adalah ketidakpuasan masyarakat terhadap kinerja Pemerintah yang dianggap tidak efisien dan efektif dalam pengelolaan sumber daya pada tahun 1970-an dan 1980-an. Ketidakpuasan ini dipicu oleh keadaan utang pemerintah yang terus meningkat, pajak lebih tinggi, dan turunnya pertumbuhan ekonomi. Dalam banyak kasus pemerintah diminta untuk mereview perannya dalam kegiatan dan operasi serta menigkatkan efisiensi dan efektivitas. Pemerintah diinginkan untuk berbuat lebih banyak dengan diiringi tuntutan agar manajer sektor publik menjadi lebih akuntabel dan efisien.

44 adalah lebih baik dibandingkan dengan praktik dan teknik manajemen yang diterapkan di sektor swasta ke dalam sektor publik, seperti pengadopsian mekanisme pasar, kompetensi tender (Compulsory Competitive Tendering-CCT), dan privatisasi perusahaan-perusahaan publik.

Konsep New Public Management mulai diterapkan di Inggris pada tahun 1979 dimasa pemerintahan Perdana Menteri Margareth Tacther sebagai bentuk perbaikan dari konsep administrasi publik tradisional yang terlihat tidak berjalan efisien. Bentuk reformasi yang dilakukan Margareth Tacther adalah melakukan pengurangan jumlah kota, mengurangi biaya dan meningkatkan pelayanan Gruening (dalam Ibrahim :2013:44). Stagnansi ekonomi yang dihadapi New Zealand mendorong mereka untuk melakukan inovasi. Inovasi yang dilakukan adalah menjalankan privatisasi dan desentralisasi di sektor publik. Sedangkan Australia pada tahun 1980-an juga mengalami kesulitan ekonomi yang sangat rumit sehingga pada tahun 1983 Perdana Menteri Australia saat itu Robert Hawke telah mendukung gagasan pengelolaan berdasarkan hasil (output) dengan memulai reformasi manajemen keuangan di sektor publik untuk mencapai tujuan ini. Atas dasar ini pula Australia melakukan privatisasi, restrukturisasi pemerintah dan evaluasi program dilakukan untuk mencapai tujuan ini Janet dan Robert (dalam Ibrahim :2013:45).

45 kinerja dalam sistem New Public Management mendorong penggunaan Akuntansi Akrual. Sektor privat sudah sangat familiar menggunakan akuntansi akrual, sedangkan sektor publik baru mengenal penggunaan akuntansi akrual pada tahun 1992 ketika New Zealand menjadi Negara pertama yang mengadopsi akuntansi akrual sebagai basis pelaporan keuangan. Dalam pemilihan basis akuntansi, akuntansi kas masih mendominasi di seluruh dunia. Akan tetapi tren yang terjadi adalah perubahan secara bertahap dari akuntansi kas menuju akuntansi akrual. Keuntungan menggunakan akuntansi akrual adalah bahwa hal itu meningkatkan akuntabilitas dan transparansi , Beech (dalam Ofoegbu dan Rahmat : 2014:104).

46 berubah pada 1990-an ketika munculnya peristiwa yang memicu kekhawatiran dan gencarnya implementasi New Public Management. Peristiwa yang memicu ini antara lain keinginan untuk mengatasi kesulitan fiskal atau krisis utang, keharusan menjaga kredibilitas dan reputasi sektor publik sebagai sektor ekonomi yang modern atau canggih, adanya tuntutan perubahan oleh organisasi-organisasi internasional, tekanan dari otoritas audit nasional, dan tuntutan masyarakat agar adanya peningkatan akuntabilitas dan kinerja pemerintah dalam rangka mendukung efektifitas dan efisiensi.

Dalam rangka mewujudkan keinginan- keinginan tersebut maka dilakukanlah serangkaian reformasi di sektor publik. Salah satu bentuk reformasi adalah reformasi penyediaan barang publik dengan memungkinkan sektor swasta untuk berpartisipasi. Masuknya sektor swasta meningkatkan permintaan informasi akuntansi yang lebih transparan dan akurat dari pemerintah, kemudian hal ini mendorong pemerintah untuk menyajikan informasi yang cukup memudahkan perhitungan dan perbandingan biaya. Konversi ke basis akrual dalam akuntansi sektor publik membantu pengukuran biaya yang lebih akurat. Reformasi lain terfokus pada orientasi anggaran berbasis kinerja, output dan outcome dengan pendekatan manajemen pengeluaran publik. Akuntansi akrual diyakini menjadi instrumen penting dan bermanfaat untuk pemeriksaan efisiensi dan efektivitas biaya pemerintahan.

47 akuntansi akrual dalam perkembangannya. Likierman (dalam Conolly and Hyndman :2009:2) menyatakan bahwa: Dalam bidang akuntansi, banyak, meskipun tidak berarti semua, pemerintah yang telah memeluk ide NPM juga mengadopsi akuntansi akrual.

4.1.2 Penerapan Akuntansi Akrual Di Beberapa Negara

Pada bagian ini kita akan melihat contoh penerapan akuntansi akrual di sektor publik di beberapa negara. Penulis akan memperlihatkan penerapan akuntansi akrual di New Zealand (Selandia Baru), Australia, Nepal, dan Fiji. New Zealand dan Australia mewakili kesuksesan penerapan akuntansi akrual sedangkan Nepal dan Fiji mewakili kegagalan penerapan akuntansi akrual.

4.1.2.1 New Zealand (Selandia Baru) Latar Belakang

48 Pemerintah Selandia Baru (New Zealand) melakukan reformasi besar pada akhir tahun 1980-an dan awal tahun 1990-an. Reformasi tersebut mengubah manajemen pemerintahan dari sistem yang kaku dan birokratis, menjadi rezim yang berbasis kinerja dan akuntabilitas. Keberhasilan dari penerapan reformasi ini memerlukan upaya yang sungguh-sungguh baik di level strategi maupun level operasional dan membawa pada perubahan fundamental dan perubahan yang ekstensif baik dalam manajemen operasi sektor pemerintah (sektor publik) dan juga laporan keuangan yang disajikan untuk operasi tersebut. Pengalaman Selandia Baru menunjukkan bahwa perubahan bukan sekedar wacana ataupun retorika tetapi sudah menjadi keberhasilan yang jauh lebih baik. Hasil dari sisi keuangan menunjukkan bahwa setelah mengalami defisit (anggaran) selama 20 tahun, kemudian berubah secara mengejutkan menjadi surplus dalam tiga tahun terakhir (1994-1996), dengan sejumlah bukti yang menunjukkan bahwa surplus tersebut lebih dari sekedar sebuah siklus.

49 menteri dan eksekutif dan merancang anggaran dan sistem manajemen keuangan untuk meningkatkan pengukuran kinerja sektor publik. Tiga kebijakan ini mempengaruhi adopsi akuntansi akrual di Selandia Baru.

Tahapan Implementasi

Departemen Keuangan Selandia Baru sudah mulai mempersiapkan akuntansi akrual pada tahun 1987. Public Finance Act diundangkan pada tanggal 1 Juli 1989. Undang-undang tersebut yang menjelaskan penggunakan metode akuntansi akrual untuk penganggaran dan pelaporan keuangan. Undang-undang juga mendefinisikan atribut dari manajemen fiskal yang baik, dan memastikan pemerintah memenuhi kriteria tertentu.

Bagian-bagian pokok dari peraturan keuangan pada rezim baru yang diatur di dalam Public Finance Act 1989 adalah sebagai berikut:

1. Banyak kontrol administrasi;

2. Menentukan output dalam proses apropriasi (alokasi anggaran); 3. Membuat kepala eksekutif bertanggung jawab terhadap manajemen keuangan departemen/lembaga;

4. menetapkan peraturan-peraturan tentang pelaporan.

50 tahun untuk menghasilkan laporan keuangan konsolidasi untuk seluruh pemerintah Beerson (dalam Pajaruddin et al :2013:64) . Secara keseluruhan, reformasi keuangan di New Zealand menghasilkan perubahan positif yaitu peningkatan akuntabilitas, kinerja keuangan yang lebih baik, mencapai efisiensi dan pengurangan staf.

Sejak tahun 1994, pemerintah Selandia Baru telah berhasil mengeluarkan laporan keuangan konsolidasi bulanan, setengah tahun, dan tahunan untuk seluruh negara bagian, yang menyediakan gambaran yang lebih komprehensif terhadap seluruh sumber daya negara tersebut.

Faktor Pendukung Implementasi

Terdapat beberapa faktor yang mendukung Implementasi akuntansi pemerintahan berbasis akrual di Selandia Baru, diantaranya :

1. Key people, adalah orang-orang yang berperan penting dalam proses reformasi keuangan yang dilakukan. Orang-orang tersebut terdiri dari politisi di dewan, bendahara negara di kementerian (treasury), dan pejabat penyusun laporan keuangan (financial management support service).

51 tepat dan sesuai bagi pelaksana keuangan negara untuk memacu kinerja dan tercapainya efektifitas di sektor publik. 3. Communicating ideas, merupakan penggunaan beragam sarana

dalam penyampaian ide, informasi, dan rencana agar memperoleh timbal balik yang positif dari semua pelaksana keuangan negara selama proses reformasi keuangan dilakukan. 4. Contextual determinants, adalah kondisi atau peristiwa yang relevan dan berpengaruh dalam proses reformasi yang dilakukan di Selandia Baru.

5. Ethos, Hubungan kerja sama yang terjadi seperti antara perdana menteri David Lange dan para bendahara negara di kementerian dan lembaga negara lainnya. Hubungan tersebut menimbulkan simpati dari para pegawai pemerintah dimana mereka merasa dilibatkan dan memiliki peran dalam reformasi yang sedang dijalankan. Hal ini berbanding terbalik dengan yang terjadi di periode-periode sebelumnya sehingga disebut sebagai bureaucratic revolution.

6. Knowledge, mencakup theoritical knowledge, experiential knowledge, dan precedents.

52 berhasil dilakukan dalam kepemimpinan perdana menteri David Lange.

8. Information, diperoleh dari data hasil penelitian dan pengalaman yang relevan. Contohnya adalah dalam laporan keuangan yang baru dengan menggunakan basis akrual menyediakan gambaran yang lebih komprehensif mengenai pengelolaan sumber daya oleh pemerintah, yang berujung pada akuntabilitas dan transparansi, serta terfasilitasinya penilaian kinerja pemerintah secara keseluruhan.

9. Concequences, Konsekuensi yang diterima pemerintah Selandia Baru adalah akuntansi berbasis akrual yang dijalankan pemerintah secara penuh, serta dengan dukungan dari berbagai faktor di atas, telah berhasil meningkatkan kinerja pemerintah.

Tantangan Dalam Implementasi

Sebagai pionir dalam penerapan akuntansi pemerintahan berbasis akrual, Selandia Baru tentu saja menemui berbagai tantangan yang timbul ketika akan melaksanakan maupun ketika kebijakan tersebut telah dilaksanakan. Adapun jenis-jenis tantangan dalam implementasi akuntansi pemerintahan berbasis akrual di Selandia Baru antara lain:

53 2. Terdapat risiko pengambilan keputusan yang buruk di awal implementasi. Hal ini diakibatkan pemerintah belum terbiasa menggunakan informasi akuntansi akrual

3. Faktor Sumber Daya Manusia

4. Masalah penilaian aset sebagai warisan dari sistem akuntansi berbasis kas yang digunakan sebelumnya.

Strategi Penerapan Basis Akrual

Dalam menyikapi berbagai tantangan yang timbul dalam proses implementasi, ada berbagai upaya strategi yang dilakukan oleh pemerintah Selandia Baru dalam rangka menyukseskan program transisi menuju akuntansi pemerintahan berbasis akrual, diantaranya :

1. Komitmen untuk perubahan

Dukungan dari para pemimpin di sektor publik, baik politisi maupun birokrasi, adalah faktor kunci di dalam keberhasilan implementasi rezim manajemen keuangan baru.

2. Manajemen Risiko

54 3. Penerapan di Departemen

Departemen secara individu menerima persetujuan untuk berpindah ke sistem yang baru. Untuk departemen secara individu, semua elemen kunci dari sistem baru yaitu penganggaran akrual, proses apropriasi, dan proses pelaporan berubah pada saat yang sama.

4. Pelatihan SDM

Undang-undang Keuangan Publik mengharuskan disusunnya laporan keuangan oleh pemerintah Selandia Baru (laporan konsolidasian) dan oleh setiap departemen pemerintah dengan berpedoman pada prinsip-prinsip akuntansi yang berterima umum (PABU/GAAP). Penggunaan PABU sangat memfasilitasi penerapan akuntansi di pemerintahan, dan akan memberikan hasil terbaik dengan didukung oleh orang-orang yang terlatih/berpengalaman, software, dan sistem. Sistem Akuntansi

55 5. Akurasi Neraca Pembukaan

Perhatian penting lainnya adalah upaya untuk menyusun neraca awal (pembukaan) dengan selengkap dan seakurat mungkin.

6. Biaya Modal (Charging for Capital)

Pemerintah Selandia Baru membuat sistem pengenaan biaya pada departemen atas modal yang digunakannya. Biaya modal ini dikenakan terhadap kekayaan bersih (net aset) dari setiap departemen. Sistem biaya modal ini memberikan dorongan agar departemen menghindari pengadaan aset yang kurang bernilai guna.

4.1.2.2 Australia Latar Belakang

56 mengambil keputusan yang efisien dan efektif dalam pengelolaan keuangan negara.

Sama halnya dengan Selandia