Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

KATA PENGANTAR

Assalamualaikum Wr.Wb

Puji syukur kehadirat ALLAH SWT yang telah melimpahkan rahmat dan hidayah-Nya, serta salawat dan salam kepada junjungan kita Nabi Besar Muhammad SAW yang telah membawa kita dari alam kegelapan menuju alam terang benderang sehingga penulis dapat menyelesaikan Tugas akhir ini, guna memenuhi salah satu syarat untuk menyelesaikan studi program Diploma dengan judul “ ANALISIS ANGGARAN PENJUALAN PADA PT.KIMIA FARMA (PERSERO) TBK. TJ-MORAWA MEDAN”.

Penulis juga menyadari bahwa sebagai seorang manusia yang tidak luput dari kesilapan dan kekurangan tentu saja penyajian Tugas Akhir ini masih terdapat banyak kelemahan dan kekurangan. Untuk itu dengan segala kerendahan hati penulis mengharapkan adanya kritik dan saran yang membangun dari semua pihak.

Dari awal sampai dengan selesainya penulisan Tugas Akhir ini penulis telah menerima banyak bantuan dan bimbingan yang sangat berharga dari berbagai pihak, untuk itu penulis ingin mengucapkan terima kasih yang sebanyak-banyaknya dan seluas-luasnya kepada :

1. Ibunda tercinta Martiyem yang telah memberikan segala daya upaya serta do’a dan harapannya kepada penulis dan juga Ayahanda Isman yang telah banyak memberikan Motivasi kepada penulis semoga keduanya selalu diberikan Kesehatan, Panjang Umur dan Murah Rejeki, Amiin. Serta kedua adik saya Priska Sari dan Mirna Wati terima kasih yang telah banyak menghibur penulis.

2. Bapak Drs. Jhon Tafbu Ritonga, MEc selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Prof. DR. Paham Ginting, MS selaku ketua Program studi Diploma III Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara. 4. Bapak Syafrizal Helmi, SE, M.Si selaku Sekretaris Jurusan Keuangan

Pembimbing yang telah banyak menyediakan waktu, pikiran dan tenaga dalam memberikan bimbingan kepada penulis.

5. Bapak dan Ibu Dosen yang telah banyak berjasa memberikan ilmu dan mendidik penulis selama masa perkuliahan di Fakultas Ekonomi Universitas Sumatera Utara dan kepada kak Nur selaku pengurus jurusan yang telah membantu dalam kelancaran berjalannya kegiatan perkuliahan. 6. Abangda Iswanto selaku pimpinan Suvervisor PT. Kimia Farma

(Persero)Tbk. TJ-Morawa Medan dan seluruh Karyawan / i , selaku pihak yang telah memberikan kesempatan riset seluas-luasnya kepada penulis. 7. Buat sahabat penulis, and Best Friend Yudi, Ulfa, Fitri, Jefri, Puput, Kak

Shinta, Putra, Iwan yang selalu memberikan semangat dalam penyelesaian Tugas Akhir ini beserta rekan-rekan mahasiswa / i Jurusan Keuangan stambuk 2006 yang telah membantu penulis dalam penyelesaian Tugas Akhir ini.

Terakhir penulis mengharapkan kiranya Tugas Akhir ini dapat memberikan manfaat bagi semua pihak.

Medan, 20 Mei 2009 Penulis

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

BAB II PROFIL PERUSAHAAN A. Sejarah Singkat Perusahaan ... 7

6. Perdagangan Internasional ... 11

C. Struktur Organisasi ... 12

D. Uraian Tugas dan Tanggung Jawab ... 15

E. Kinerja Usaha Terkini ... 17

F. Rencana Kegiatan... 19

BAB III PEMBAHASAN A. Luas Pasar Yang Dilayani Oleh PT Kimia Farma (Persero) Tbk ... 21

B. Anggaran Penjualan Alat-alat Kesehatan

PT Kimia Farma (Persero) Tbk. TJ-Morawa Medan ... 27 C. Politik Harga Dalam Anggaran Penjualan... 34

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan ... 37 B. Saran ... 38

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

DAFTAR TABEL

Halaman Tabel 2-1( Laporan Atas Penjualan Dua Barang) ... 19

Tabel 3-1( Laporan Penjualan Dua Barang Secara Keseluruhan) ... 21 Tabel 3-2(Laporan Anggaran Penjualan Berdasarkan Produk,

Daerah Penjualan Dan Waktu Penjualan) ... 23 Tabel 3-3(Laporan Anggaran Penjualan Berdasarkan Jenis

Dan Waktu Penjualan) ... 25 Tabel 3-4(Anggaran Penjualan Kapas) ... 28 Tabel 3-5(Anggaran Penjualan Kasa) ... 30

DAFTAR GAMBAR

Halaman Tabel 2-1( Struktur Organisasi PT. Kimia Farma Cabang Kelas I) ... 14

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

BAB I PENDAHULUAN

A.Latar Belakang

Tugas akhir merupakan salah satu kurikulum wajib yang harus ditempuh oleh mahasiswa D-III Keuangan , Fakultas Ekonomi Universitas Sumatera Utara. Yang mana mahasiswa telah melakukan magang di Departemen Fakultas Ekonomi yang sudah mendapat pengetahuan tambahan khususnya mengenai kondisi riil di lapangan. Tugas akhir ini sebagai tambahan syarat untuk menyelesaikan program studi, dengan syarat kelulusan yang ditetapkan, menjadi salah satu pendorong utama bagi setiap mahasiswa untuk mengenal kondisi dan melihat keselarasan antara ilmu pengetahuan yang diperoleh dibangku kuliah dengan aplikasi praktis dalam dunia kerja yang berhubungan dengan anggaran penjualan. Selain itu, kegiatan tersebut diharapkan dapat menambah pengetahuan perkembangan lembaga dan perusahaan yang ada, dan ilmu-ilmu penunjang lain yang diperlukan sebagai bekal dimasa yang akan datang, sehingga mahasiswa dapat menjadi berkompeten menjadi yang terbaik.

Sesuai dengan tujuan perusahaan pada umumnya adalah untuk memperoleh laba. Baik besar maupun perusahaan kecil apakah itu bergerak dalam bidang jasa atau manufaktur, Untuk mewujudkan target laba yang maksimal ini, maka di butukan suatu anggaran penjualan yang disusun yang memuat aktivitas yang akan dilaksanakan. Anggaran penjualan yang telah disusun mencerminkan nilai tertinggi dari aktifitas yang telah dilaksanakan, anggaran penjualan

merupakan merupakan otorisasi pos anggaran yang tidak diperbolehkan untuk aktivitas bidang yang lain.

Menurut Gitosudarmo (2003 : 12) dimaksudkan dengan anggaran penjualan (Sale Budget) perusahaan dapat merencanakan secara terperinci tentang penjualan perusahaan selama periode yang akan datang, yang didalamnya meliputi rencana tentang jenis (kualitas) barang yang akan dijual, jumlah (kuantitas) barang yang akan dijual, harga barang yang akan dijual, waktu penjualan serta tempat (daerah) penjualannya. Suatu anggaran dapat berfungsi dengan baik bilamana taksiran-taksiran yang yang termuat didalamnya cukup akurat, sehingga tidak jauh berbeda dengan realisasinya nanti. Untuk bisa melakukan penaksiran secara lebih akurat, diperlukan berbagai data, informasi dan pengalaman, yang merupakan faktor-faktor yang harus dipertimbangkan di dalam menyusun anggaran.

Dari pengertian tersebut diatas, jelas bahwa anggaran penjualan hanyalah merupakan salah satu bagian saja dari seluruh rencana perusahaan dari bidang pemasaran dan perencanaan perusahaan dari bidang pemasaran lainya misalnya : (1) Rencana tentang sasaran atau tujuan pemasaran selama periode yang akan datang, (2) Rencana tentang organisasi penjualan, (3) Rencana tentang saluran distribusi, (4) Rencana tentang beaya distribusi, (5) Rencana tentang media-media promosi, (6) rencana tentang beaya promosi, (7) Rencana tentang biaya tentang pengembangan.

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

manajemen dalam memimpin jalannya perusahaan. Sedang sacara khusus, anggaran penjualan berguna sebagai dasar penyusunan semua aggaran-anggaran dalam perusahaan, sebab bagi perusahaan yang menghadapi pasar yang bersaing. Anggaran penjualan harus disusun paling awal daripada semua anggaran yang lain yang ada dalam perusahaan.

Untuk menyusun anggaran penjualan, diperlukan penaksiran (forecasting), khususnya penaksiran tentang jumlah (kuantitas) produk yang diperkirakan akan mampu dijual beserta harga jualnya, yang masing-masing dikaitkan dengan jenis produk (kualitas) yang akan dijual, dengan waktu serta tempat (daerah) untuk melakukan penaksiran-panaksiran tersebut dapat dibedakan menjadi dua yaitu, bersifat kualitatif ialah cara penaksiran yang menitik beratkan pada pandapat seseorang. Dan bersifat kuantitatif ialah cara penaksiran yang menitik beratkan pada perhitungan-perhitungan angka dengan menggunakan berbagai metode statistik.

Besar kecilnya unit yang dianggarkan akan melihat pada hasil proyeksi dan kapasitas produksi, tersedianya bahan baku, tenaga kerja, modal, distribusi dan lainya.

Berdasarkan latar belakang dan besarnya peranan Analisis Anggaran Penjualan bagi kelangsungan sebuah kegiatan perusahaan maka penulis tertarik untuk membahas masalah "ANALISIS ANGGARAN PENJUALAN PADA PT KIMIA FARMA (PERSERO) Tbk. TJ-MORAWA MEDAN" sebagai judul dalam penulisan paper ini.

B. Perumusan Masalah

Sebagai alasan suatu perencanaan riset, perlu di tetapkan apa yang menjadi pokok yang dijadikan penelitian untuk menghindari pembahasan terlalu luas maka penulis membahas :

1. Bagaimana PT Kimia Farma (Persero) Tbk. Dalam menyusun anggaran penjualan agar perusahaan mampu dalam menghadapi pasar yang bersaing dan mampu mengoptimalka laba yang diperoleh perusahaan .

2. Untuk mengetahui salah satu bagian saja dari seluruh rencana perusahaan di bidang pemasaran ( sales planning ) dengan anggaran penjualan.

C. Tujuan

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

1. Tujuan Umum

1. Terciptanya suatu hubungan terarah antara dunia perguruan tinggi dan dunia kerja sebagai mitra pengguna outcome-nya.

2. Meningkatkan kepedulian dan partisipasi dunia usaha dalam memberikan kontribusinya pada sistem pendidikan nasional.

3. Membuka wawasan mahasiswa agar dapat mengetahui dan memahami aplikasi ilmunya di dunia kerja pada umumnya serta mampu menyerap dan berasosiasi dengan dunia kerja secara utuh.

4. Mahasiswa dapat mengetahui dan memahami sistem kerja di lapangan yang sebenarnya sekaligus mampu mengadakan pendekatan masalah secara utuh dan terstruktur.

5. Menumbuhkan dan menciptakan pola berpikir yang lebih berwawasan bagi mahasiswa .

2. Tujuan Khusus

1. Untuk memenuhi tugas akhir yang harus ditempuh sebagai persyaratan akademis di Jurusan D-III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

2. Untuk menghitung dan menganalisa penjualan yang harus dicapai perusahaan agar mendapatkan komitmen manajemen untuk mencapai sasaran penjualan terpadu, yaitu manajemen harus terkait untuk mencapai sasaran penjualan yang sudah ditetapkan dalam rencana penjualan.

3. Untuk mengetahui pencapaiyan laba maksimal, penetrasi pasar (market

penetration), pengembangan pasar (market development),

mempertahankan market share, memperkenalkan produk baru, dan sebagainya.

4. Mencari beberapa permasalahan dalam anggaran penjualan dan memberikan alternatif pemecahan yang dapat memberikan kontribusi positif.

D. Manfaat Penelitian

a. Bagi Penulis, merupakan usaha untuk meningkatkan kemampuan menganalisis setiap permasalahan yang dihadapi, terutama dalam hal Anggaran Penjualan, dengan mengimplementasikan teori-teori yang diperoleh selama perkuliahan.

b. Bagi Perusahaan, sebagai bahan masukkan dan pertimbangan dalam menentukan perencaaan dan kebijakan yang berhubungan dengan Anggaran Penjualan sehingga dapat mendukung perusahaan dalam menetapkan standard penjualan yang efektif dan efisien agar mendapatkan laba yang lebih tinggi.

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat PT Kimia Farma (Persero) TJ-Morawa Medan.

Kimia Farma merupakan pioner dalam industri farmasi Indonesia. Cikal bakal perusahaan dapat dirunut balik ke tahu Handle Rathkamp & Co., perusahaan farmasi pertama di Hindia Timur, didirikan. Sejalan dengan kebijakan nasionalisasi eks perusahaan-perusahaan Belanda, pada tahun 1958 pemerintah melebur sejumlah perusahaan farmasi menjadi PNF Bhinneka Kimia Farma. Selanjutnya pada tanggal 16 Agustus 1971 bentuk hukumnya diubah menjad (Persero). Sejak tanggal 4 Juli 2001 Kimia Farma tercatat sebagai perusahaan publik di yang panjang selama lebih dari 187 tahun dan nama yang identik dengan mutu, Kimia Farma telah berkembang menjadi sebuah perusahaan pelayanan kesehatan utama di Indonesia yang kian memainkan peranan penting dalam pengembangan dan pembangunan bangsa dan masyarakat. Sebagai perusahaan public sekaligus BUMN, Kimia Farma berkomitment penuh untuk melaksanakan tata kelola perusahaan yang baik sebagai suatu kebutuhan sekaligus kewajiban sebagaimana diamanatkan Undang-undang No. 19/2003 tentang BUMN. PT Kimia Farma Tbk. Merupakan sebuah perusahaan pelayanan kesehatan yang terintegrasi, bergerak dari hulu ke hilir, yaitu : industri, marketing, distribusi, ritel, laboratorium klinik dan klinik kesehatan.

Dengan dukungan kuat Riset dan Pengembangan, segmen usaha yang dikelola oleh perusahaan induk ini memproduksi obat jadi dan obat tradisional, yodium, kina dan produk-produk turunannya, serta minyak nabati. Lima fasilitas produksi yang tersebar di kota-kota besar di Indonesia merupakan tulang punggung dari segmen industri, dimana kelimanya telah mendapat sertifikat Cara Pembuatan Obat yang Baik (CPOB) dan sertifikat ISO 9001, ISO 9002 dan ISO 14001 dari institusi luar negeri. (Llyod's, SGS, TU). Hasil produksi yang di buat oleh Pabrik Farmasi perusahaan baik produk obat-obat kimia, Formulasi dan herbal, dibagi dalam 6 (enam) lini produksi yaitu etikal, obat bebas, generik, narkotika, lisensi dan bahan baku. Hampir semua kelas terapi diakomodasi oleh produk perusahaan yang terdiri lebih dari 260 item produk dan dipasarkan keseluruh Indonesia serta di ekspor ke beberapa negara melalui jaringan distribusi perseroan atau yang memiliki perjanjian dengan perseroan. Sebagai bagian dari tanggung jawab sosialnya Kimia Farma berkomitmen untuk memastikan pasokan obat generik yang tetap ke pasar dalam negeri sesuai dengan misi perusahaan.

B. Jenis Usaha / Kegiatan Perusahaan.

1. Pabrik

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

Plant Tanjung Morawa d kebutuhan obat di wilayah Sumatera. Produk yang dihasilkan oleh pabrik yang telah memperoleh sertifikat Cara Pembuatan Obat yang Baik (CPOB) ini meliput i sediaan tablet, krim dan kapsul.

2. Distribusi dan Perdagangan

Unit Distribusi yang direpresentasikan oleh PT. Kimia Farma Trading & Distribution sangat berperan penting dalam upaya peningkatan penjualan produk-produk Kimia Farma. Rencana pemerintah mengucurkan anggaran subsidi obat generik senilai Rp 4 triliun per tahun, akan menolong kantong PT Kimia Farma Tbk. Kimia Farma merupakan salah satu BUMN farmasi yang memproduksi obat generik, perusahaan farmasi pelat merah ini berani menaikkan target penjualan hingga 27% menjadi Rp 3,3 triliun tahun ini.

3. Apotek

PT. Kimia Farma Apotek, adalah anak perusahaan yang dibentuk oleh Kimia Farma untuk mengelola Apotek-apotek milik perusahaan yang ada, dalam upaya meningkatkan kontribusi penjualan untuk memperbesar penjualan konsolidasi PT. Kimia Farma Tbk. Seiring dan sejalan dengan perubahan situasi dan persaingan yang semakin kompetitif dan perkembangan teknologi informasi yang sangat cepat, PT. Kimia Farma Tbk melaunching sebagai suatu refleksi perusahaan untuk lebih mendekatkan diri dengan para stakeholdernya.

4. Laboratorium Klinik

Menangkap peluang dari meningkatnya kesadaran masyarakat akan pentingnya arti Kesehatan, pembentukan unit usaha baru ini terutama ditujukan untuk memberikan layanan pemeriksaan Laboratorium Klinik dan Pemeriksaan Mikro Biologi indus tri. Industri Farmasi memiliki peran strategis dalam berbagai aspek yaitu aspek sosial dimana perusahaan dituntut untuk dapat memenuhi kebutuhan masyarakat dalam menjaga kesehatan, aspek ekonomi dan aspek teknologi yang juga menuntut agar industri farmasi dapat meningkatkan kemampuan dalam menjaga kesinambungan usaha.

Layanan yang diberikan, yaitu :

a. Pemeriksaan Atas Permintaan Sendiri (APS) b. Pemeriksaan Atas Permintaan Dokter(APD) c. Medical Check Up

d. Pemeriksaan Mikrobiologi Industri e. Pemeriksaan Rujukan

6. Klinik

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

b) Klinik Kesehatan Kimia Farma dengan konsep one stop healthcare services menyediakan layanan klinik dokter yang didukung dengan layanan pemeriksaan kesehatan (laboratorium), layanan farmasi (apotek) dan layanan pendukung lainnya.

c) Jasa layanan kesehatan yang akan diberikan meliputi konsultasi, pemeriksaan kesehatan dan pengobatan, layanan medical check upa dan untuk perorangan dan perusahaan, serta perencanaan administrasi pelayanan kesehatan dan pengelolaan medical record untuk karyawan. d) Layanan tersebut diatas juga akan diupgrade sesuai dengan kebutuhan

konsumen melalui layanan e-care service. Klinik Kimia Farma ke depan dihadirkan oleh perusahaan sebagai suatu solusi total kesehatan.

7. Perdagangan Internasional

potensial yang telah menunjukkan minat untuk melakukan hubungan bisnis dengan perusahaan.

C. Struktur Organisasi

Dalam kerangka spesialisasi kerja akan ditentukan pekerjaan setiap orang dalam organisasi. Dalam kegiatan ini pimpinan perusahaan akan menentukan jenis-jenis kerja yang harus dilakukan dan menetukan orang yang akan yang melakukan masing-masing pekerjaan, langkah yang dilakukan dalam merangka spesialisasi kerja (Job Specialization) menentukan pembagian kerja. Struktur organisasi perusahaan adalah suatu pola kerangka tetap yang menunjukkan hubungan, tugas, wewenang dan tanggung jawab yang dimiliki oleh masing-masing jabatan. Dengan struktur organisasi yang baik akan tercipta kelancaran dan keberhasilan setiap aktivitas yang dijalankan oleh perusahaan, mendorong terciptanya kepada peningkatan efisiensi kegiatan uasaha merupakan suatu fungsi penting yang perlu dlaksanakan

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

Dalam situasi seperti ini kewajiban dan wewenang masing-masing pegawai pada setiap jenjang jabatan dapat dimengerti dengan mudah oleh pihak-pihak yang berkepentingan. Setiap jenjang jabatan yang menerima perintah dapat membuat inisiatif agar perintah tersebut dapat dievaluasi pada akhir masa perolehan yang merupakan prestasi kerja si penerima tersebut.

Dengan organisasi garis dan staf ini, jalur pertanggung jawaban kepada atasan juga merupakan garis vertikal yaitu mendapat perintah dari satu orang dan bertanggung jawab kepada satu orang pula. Struktur organisasi yang baik harus mampu berfungsi sebagai alat pengatur maupun pengawas usaha pelaksanakan pencapaian tujuan perusahaan.

Adapun struktur organisasi PT kimia Farma (Persero) Tbk TJ-Morawa Medan yang menjadi objek penelitian memiliki struktur organisasi sebagai berikut.

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

D. Uraian Tugas dan Tanggung Jawab.

Secara umum setiap jajaran pada struktur organisasi pada PT Kimia Farma (Persero) Tbk TJ-Morawa Medan sebagai berikut :

1. Kepala Cabang.

PT Kimia Farma (Persero) Tbk TJ-Morawa Medan dipimpin oleh seorang kepala cabang dengan tugas pokok sebagai berikut :

a) Memimpin perusahaan.

b) Mampu mengurus, mengelolah serta meningkatkan kinerja perusahaan.

2. Wakil Kepala Cabang.

Memiliki Tugas dan Tanggung Jawab sebagai berikut :

a) Bertangggung jawab penuh dalam melaksanakan tugasnya untuk kepentingan Perseroan dalam mencapai maksud dan tujuannya. b) Membawahi langsung Departemen Manajemen Intern I yang

mengurus kegiatan intern Perusahaan. 3. Supervisor Tu/ Administrasi

Memiliki Tugas dan Tanggung Jawab sebagai berikut :

a) Mengatur, mengelola dan melaksanakan administrasi keuangan berdasarkan pedoman dan kebijakan serta prinsip-prinsip keuangan serta bertanggung jawab atas tersusunnya laporan keuangan dan divisi / unit usaha lainnya, menyusun dan memantau anggaran dan pendapatan belanja perusahaan sehingga dapat mengendalikan keuangan secara efektif dan efisien.

b) Tersedianya dana untuk melancarkan kegiatan usaha perusahaan. 4. Supervisor Penjualan Reguler I.

Memiliki Tugas dan Tanggung Jawab sebagai berikut : a) Mengemban tugas dalam penjualan produk yang ada.

b) Merencanakan dan melakukan usaha-usaha untuk meningkatkan pemantauan terhadap pelanggan secara berkesinambungan serta memberikan saran dan masukan baik kepada Direksi maupun kepada Divisi masing-masing dalam rangka lebih mengaktifkan 5. Supervisor Penjualan Reguler II.

Memiliki Tugas dan Tanggung Jawab yang sama dengan supervisor penjualan reguler I yang membedakannya yaitu :

a) Wilayah pemasaran perusahaan dan sasaran perusahaan dalam penjualan produknya.

6. Supervisor Penjualan Institusi.

Memiliki Tugas dan Tanggung Jawab sebagai berikut :

a) Melakukan Aktifitas promosi dalam lembaga kesehatan Pemerintah atau Swasta.

b) Melakukan pemasaran ke lembaga atau institusi kesehatan seperti Rumah Sakit Umum atau Pemerintah.

7. Supervisor Logistik.

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

a) Melaksanakan pergudangan produk-produk, mengemas barang sedemikian rupa sehingga barang siap untuk dijual ke agen dan konsumen.

b) Mengantar barang yang telah di pesan baik oleh institusi, lemabaga-lembaga kesehatan, dan agen.

8. Kasir.

Memiliki Tugas dan Tanggung Jawab sebagai berikut :

a) Menerima pembayaran, dan rekapitulasi seluru setoran penjualan ke bagian keuangan.

E. Kinerja Usaha Terkini.

penilai khusus dapat melaksanakan penilaian aktivitas perusahaan dalam kinerja secara benar.

Setiap kegiatan usaha selalu mengharapkan untuk mencapai hasil yang maksimal sesuai dengan yang direncanakan oleh perusahaan. Dengan hal tersebut PT Kimia Farma membuat suatu tindakan-tindakan, bagaimana perusahaan dapat memberikan standart tugas dan tanggung jawab kepada karyawan dalam penjualan produk. Perusahaan mempunyai target dalam penjualan produknya untuk itu diperlukan suatu anggaran penjualan. Karena itu anggaran sering disebut sebagai anggaran kunci.

Berhasil tidaknya suatu perusahaan bergantung pada keberhasilan bagian pemasaran dalam meningkatkan penjualan. Penjualan merupakan ujung tombak dalam mencapai tujuan perusahaan mencari laba yang maksimal. Oleh karena itu, anggaran penjualan disusun lebih dahulu dan merupakan dasar dalam penyusunan anggaran lainnya. Kesalahan dalam penyusunan anggaran penjualan akan mengakibatkan kesalahan pada anggaran yang lain. Penulis mendapatkan sebuah laporan penjulan dari perusahaan yang akan disajikan sebagai berikut.

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

untuk suatu waktu tertentu dengan berbagai asumsi. Kemudia perusahaan akan melakukan politik harga dalam anggaran penjualan kapas dan kasa.

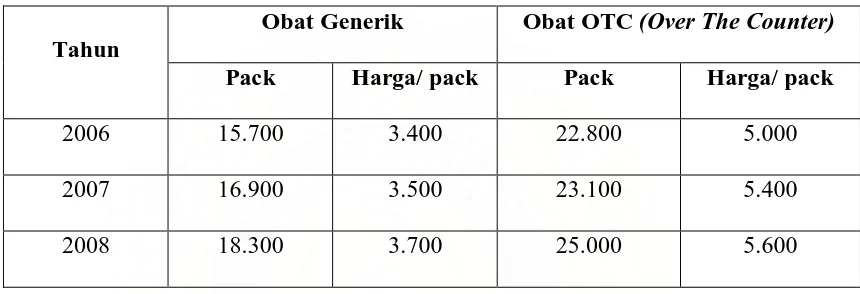

Tabel 2.1

PT KIMIA FARMA (PERSERO) Tbk

CATATAN ATAS LAPORAN PENJUALAN DUA BARANG PERIODE 31 DESEMBER 2006 DAN 31 DESEMBER 2008

Tahun

Obat Generik Obat OTC (Over The Counter)

Pack Harga/ pack Pack Harga/ pack

2006 15.700 3.400 22.800 5.000

2007 16.900 3.500 23.100 5.400

2008 18.300 3.700 25.000 5.600

Sumber : PT KIMIA FARMA (PERSERO) Tbk Data dimabil hanya sebagian, lebih lengkapnya pada Bab III dilampirkan.

F. Rencana Kegiatan.

Untuk mencapai tujuan perusahaan, Menjadi Perusahaan Pelayanan Kesehatan (Health Care Company) Utama di Indonesia Yang Berdaya Saing Global. Perusahaan dapat melaksanakan rencana kegiatan usaha sebagai berikut :

1. Mengadakan, menghasilkan, mengolah bahan kimia farmasi, biologi dan lainnya yang diperlukan guna pembuatan persediaan farmasi, kontrasepsi, kosmetika, obat tradisional, alat kesehatan, produk makanan/minuman dan produk lainnya termasuk bidang perkebunan dan pertambangan yang ada hubungannya dengan produksi di atas.

2. Memproduksi pengemas dan bahan pengemas, mesin dan peralatan serta sarana pendukung lainnya, baik yang berkait dengan industri farmasi maupun industri lainnya.

3. Menyelenggarakan kegiatan pemasaran, perdagangan, dan distribusi dari hasil produksi seperti di atas, baik hasil produksi sendiri maupun hasil produksi pihak ketiga, termasuk barang umum, baik di dalam maupun di luar negeri, serta kegiatan-kegiatan lain yang berhubungan dengan usaha Perusahaan.

4. Melakukan usaha bidang jasa, baik yang ada hubungannya dengan kegiatan usaha Perusahaan maupun jasa, upaya dan sarana pemeliharaan dan pelayanan kesehatan pada umumnya termasuk jasa konsultasi kesehatan.

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

BAB III PEMBAHASAN

A. Luas Pasar Yang Dilayani Oleh PT Kimia Farma (Persero) Tbk.

PT Kimia Farma (Persero) TJ Morawa-Medan mempunyai pangsa pasar yang cukup luas, meliputi wilayah Aceh, Riau, Medan. Dewasa ini perusahaan harus bisa memenuhi permintaan pasar, tidak hanya dengan cara bekerja dengan baik, tetapi juga harus menjadi lebih unggul dalam berbagai sektor guna menghadapi pasar yang semakin kompetitif. mencapai tujuan organisasi terdiri dari penentuan kebutuhan dan keinginan pasar sasaran dan pemenuhan kepuasan yang diinginkan secara lebih efektif dan efisien dari pada pesaing. konsumen akan memilih produk-produk yang menawarkan kualita, kinerja, atau ciri-ciri inovatif terbaik. Manajer dalam organisasi yang berorientasi pada produk memusatkan energinya untuk mebuat produk superior dan menyempurnakannya terus menerus, penjualan berpendapat bahwa kalau konsumen dibiarkan begitu saja, mereka tidak akan membeli produk organisasi dalam jumlah yang memadai. Oleh sebab itu, organisasi harus melakukan usaha penjualan dan promosi yang agresif maka diperlukan anggaran penjualan yang memadai untuk itu perusahaan harus membuat suatu anggaran yang tepat untuk keadaan perusahaan.

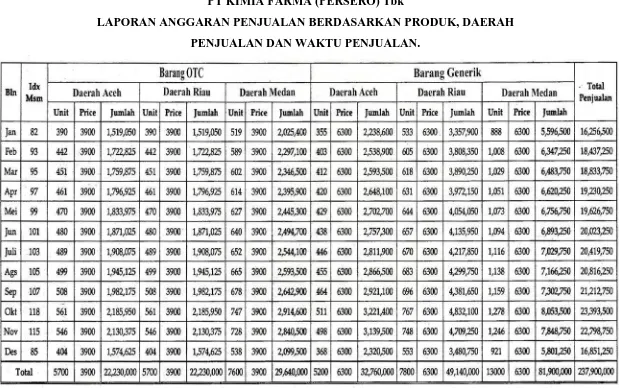

PT Kimia Farma (Persero) TJ-Morawa Medan melakukan membandingkan penjualan dua macam jenis produk yang mewakili seluruh jenis produk yang ada, memberikan informasi tentang penjualan pada tahun-tahun sebelumnya data disajikan sebagai berikut :

Tabel 3.1

PT KIMIA FARMA (PERSERO) Tbk

CATATAN ATAS LAPORAN PENJUALAN DUA BARANG PERIODE 31 DESEMBER 2002 DAN 31 DESEMBER 2008

Tahun

Obat Generik Obat OTC (Over The Counter)

Pack Harga/ pack Pack Harga/ pack

2002 12.300 2.500 18.200 3.000

2003 13.600 2.600 18.800 3.200

2004 14.100 2.800 19.700 3.900

2005 15.200 3.000 20.500 4.500

2006 15.700 3.400 22.800 5.000

2007 16.900 3.500 23.100 5.400

2008 18.300 3.700 25.000 5.600

Sumber : PT KIMIA FARMA (PERSERO) Tbk.

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

dilakukan di masa depan melalui suatu aktivitas yang disebut sebagai aktivitas perusahaan.

Diketahui indeks musim sebagai berikut :

Jan Feb Mar Apr Mei Jun Jul Agst Sept Okt Nov Des 82 93 95 97 99 101 103 105 107 118 115 85

Berdasarkan keterangan diatas penulis mencoba dengan melakukan langkah-langkah perusahaan untuk melakukan sebagai berikut :

1.Laporan anggaran penjualan berdasarkan produk, daerah penjualan dan waktu penjualan, Obat OTC dan Generik. Di tiga kota.

2.Laporan anggaran penjualan berdasarkan jenis dan waktu penjualan, Obat OTC dan Generik

4.Perusahaan akan melakukan politik harga dalam anggaran penjualan kapas dan kasa.

3.Laporan anggaran penjualan alat-alat kesehatan, Kapas dan Kasa.

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

Perusahaan perlu memperhatikan hal-hal yang amat penting dalam anggaran penjualan dengan memilih secara rinci dengan waktu bulan, triwulan, atau semester yaitu bagaimana perusahaan membuat rencana terlalu awal, kemungkinan akan terjadi perubahan keadaan, juga perlu dipertimbangkan sampai seberapa lama rencana yang disusun tersebut masih reliable, dan layak untuk di implementasikan kedalam pasar yang potensial bagi produk yang hendak dipasarkan. Di dalam kenyataanya yang lebih umum terjadi, besarnya penjualan yang dapat dicapai tidak hanya tergantung pada jenis produk yang kita pilih atau kita pasarkan. Hal ini terjadi pada kasus tabel 3.2 dimana terjadi penjualan dua barang yang berbeda yaitu Barang Obat OTC (obat pada umumnya) dan Obat Generik (obat resep dari dokter).

Sektor sektor yang harus ditingkatkan tidak hanya pada sektor pemasaran eksternal saja, sektor pemasaran internal juga harus ditingkatkan guna mencapai hasil yang optimal. Dengan peningkatan mutu dan kualitas produk serta jaminan perusahaan dapat meningkatkan profitabilitas. Nilai terantar pada pelanggan adalah selisih antara nilai pelanggan total (total customer value) dan biaya pelanggan total (total customer cost). Dan nilai pelanggan total adalah sebundel manfaat yang diharapkan pelanggan dari barang dan jasa tertentu.

dapat meyembukan penyakitnya, dan mengunakan jamu tradisional untuk pengobatan.

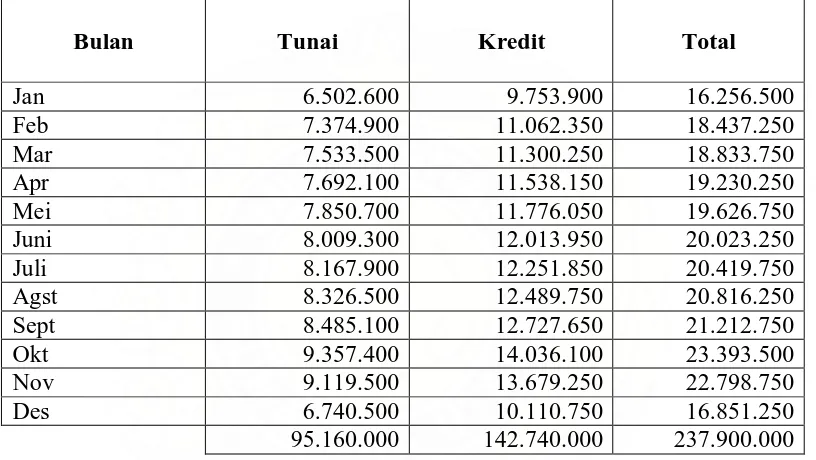

Tabel 3.3

PT KIMIA FARMA (PERSERO) Tbk

LAPORAN ANGGARAN PENJUALAN BERDASARKAN JENIS DAN WAKTU PENJUALAN.

Juni 8.009.300 12.013.950 20.023.250

Juli 8.167.900 12.251.850 20.419.750

Agst 8.326.500 12.489.750 20.816.250

Sept 8.485.100 12.727.650 21.212.750

Okt 9.357.400 14.036.100 23.393.500

Nov 9.119.500 13.679.250 22.798.750

Des 6.740.500 10.110.750 16.851.250

95.160.000 142.740.000 237.900.000

Sumber: Catatan Atas Laporan Penjualan Dua Barang PT Kimia Farma

(Persero) Tbk. TJ-Moraw Medan, diolah.

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

Pihak perusahaan harus dapat memotivasi para karyawanya agar mampu memberikan yang terbaik bagi perusahaan. Bagaimana perusahaan dapat meningkatkan penjualanya setiap tahunya agar mampu berkembang menjadi perusahan yang mempunyai kompeten produk yang unggul di banding perusahan obat lainya. Terutama produk obat yang berasal dari luar negeri.

B. Anggaran Penjualan Alat-alat Kesehatan PT Kimia Farma (Persero) Tbk

TJ-Morawa Medan.

Di antara alat-alat kesehatan yang dihasilkan adalah kapas dan kasa. Kapas digunakan untuk membersikan luka, pembersih muka dan lain-lain sedangkan kasa digunakan untuk pembalut.

Secara terperici, kapas yang dihasilkan berupa : 1. Kapas pembalut.

2. Kapas pembalu steril. 3. Kapas berlemak.

4. Kapas bebat pusat steril. 5. Kapas piasan.

6. Kapas pembungkus 7. Kapas penjahitan. Sedangkan kasa terdiri dari :

1. Kasa pembalut. 2. Kasa hydrophil. 3. Kasa hydrophil steril. 4. Kasa kompres.

5. Kasa pembalut cepat steril.

6. Kasa pembalut siku. 7. Kasa pembalut gipst.

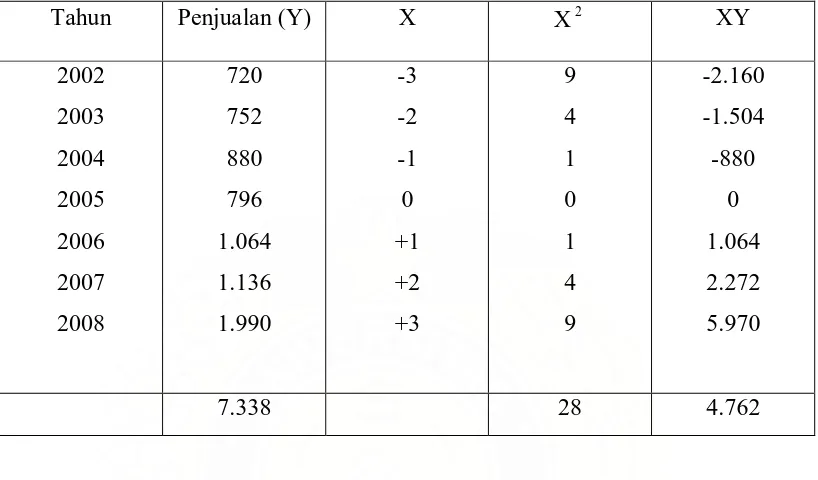

Data yang tersedia pada perusahaan antara lain : a) Penjualan kapas tahun 2002 sampai dengan 2008

Tahun Penjualan (ton)

2002

Sumber : PT Kimia Farma (Persero) Tbk. TJ Morawa-Medan.

b) Penjualan kasa tahun 2002 sampai dengan 2008

Tahun Penjualan (ton)

2002

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

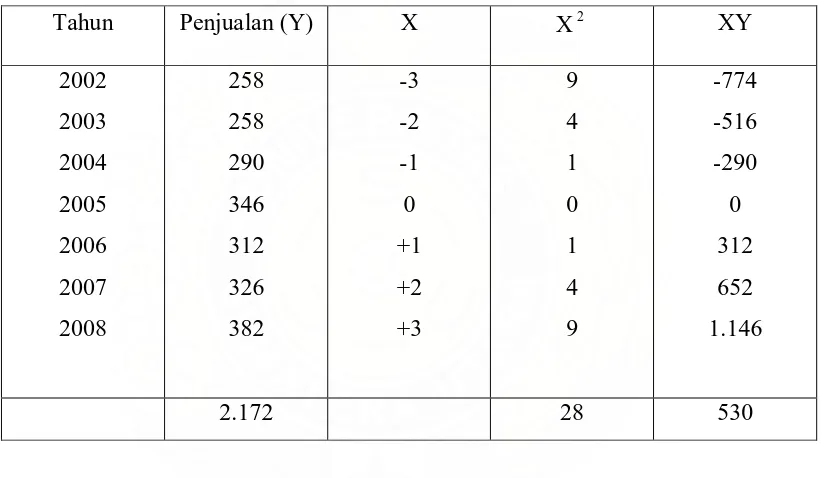

Dengan data tersebut perusahaan ingin menyusun laporan anggaran penjualan kapas dan kasa untuk 5 tahun mendatang dengan menggunakan analisa trend dengan metode Least Square tanpa memperhatikan variabel-variabel lain yang mempengaruhi volume penjualan.

Tabel 3.4

PT KIMIA FARMA (PERSERO) Tbk ANGGARAN PENJUALAN KAPAS

Tahun Penjualan (Y) X X2 XY

Sumber: Anggaran Penjualan Kasa dan Kapas PT Kimia Farma (Persero) Tbk.

b. =

∑

∑

2 X XY

= 28 530

=18,93

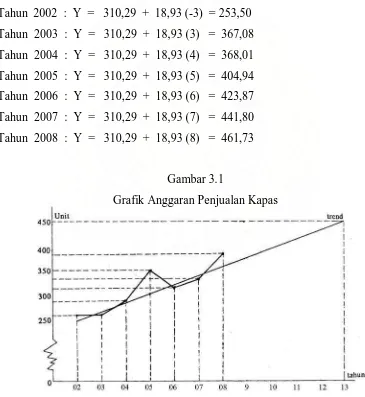

Persamaan : Y = 310,29 + 18,93X Nilai trend :

Tahun 2002 : Y = 310,29 + 18,93 (-3) = 253,50 Tahun 2003 : Y = 310,29 + 18,93 (3) = 367,08 Tahun 2004 : Y = 310,29 + 18,93 (4) = 368,01 Tahun 2005 : Y = 310,29 + 18,93 (5) = 404,94 Tahun 2006 : Y = 310,29 + 18,93 (6) = 423,87 Tahun 2007 : Y = 310,29 + 18,93 (7) = 441,80 Tahun 2008 : Y = 310,29 + 18,93 (8) = 461,73

Gambar 3.1

Grafik Anggaran Penjualan Kapas

Sumber: Anggaran Penjualan Kapas PT Kimia Farma (Persero) Tbk. TJ

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

Tabel 3.5

PT KIMIA FARMA (PERSERO) Tbk ANGGARAN PENJUALAN KASA

Sumber: Anggaran Penjualan Kasa dan Kapas PT Kimia Farma (Persero) Tbk.

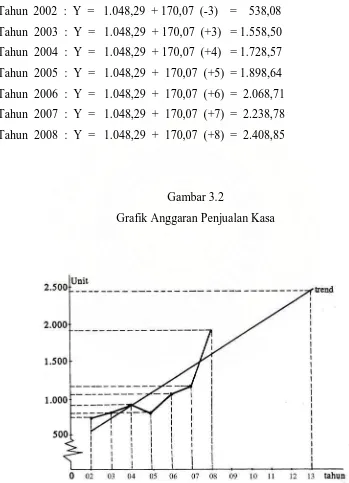

=170,07

Persamaan : Y = 1.048,92 + 170,07X Nilai trend :

Tahun 2002 : Y = 1.048,29 + 170,07 (-3) = 538,08 Tahun 2003 : Y = 1.048,29 + 170,07 (+3) = 1.558,50 Tahun 2004 : Y = 1.048,29 + 170,07 (+4) = 1.728,57 Tahun 2005 : Y = 1.048,29 + 170,07 (+5) = 1.898,64 Tahun 2006 : Y = 1.048,29 + 170,07 (+6) = 2.068,71 Tahun 2007 : Y = 1.048,29 + 170,07 (+7) = 2.238,78 Tahun 2008 : Y = 1.048,29 + 170,07 (+8) = 2.408,85

Gambar 3.2

Grafik Anggaran Penjualan Kasa

Sumber: Anggaran Penjualan Kasa PT Kimia Farma (Persero) Tbk. TJ-Moraw

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

Perusahaan dapat memproyeksikan tentang tingkat permintaan konsumen pontensial pada suatu periode tertentu dengan menggunakan berbagai asumsi tertentu juga, yakni sesuatunya berjalan seperti masa lalu. Dalam hal ini hasil dari suatu anggaran lebih merupakan pernyataan atau penilayan yang diskuantifisir terhadap kondisi masa depan mengenai penjualan sebagai proyeksi teknis dari permintaan konsumen potensial untuk jangka waktu tertentu. Meskipun demikian hasil perkiraan yang diperoleh mungkin saja tidak sama dengan rencana. Menurut Najmudin (2003 : 57), hal ini disebabkan karena :

a) Anggaran penjualan lebih merupakan pernyataan atau penilayan yang dikuantifisir terhadap kondisi masa depan mengenai subjek tertentu, misalnya penjualan.

b) Anggaran penjualan merupakan proyeksi teknis dari permintaan konsumen potensial unutk jangka waktu tertentu, dengan menyebutkan asumsi yang mendasarinya.

c) Anggaran selayaknya hanya dipandang sebagai bahan masukan untuk mengembangkan suatu rencana penjualan.

d) Manajement dapat menerima, memodifikasi atau menolak hasil dari suatu anggaran penjualan.

Perusahaan dapat melatih stafnya di bidang teknis, seperti penggunaan trend penjualan, analisis korelasi, model-model matematika, dan teknik-teknik

operation research. Anggaran penjualan merupakan suatu alat yang penting, yang

dapat mempengaruhi manajer dalam membuat suatu perencanaan yang matang tentang strategi penjualan dimasa yang akan datang.

C. Politik Harga Dalam Anggaran Penjualan.

Masalah penetapan harga jual per unit produk adalah adalah masalah yang utama dalam penyusunan anggaran penjualan. Terhadap saling tergantungan antara kuantitas (volume) penjualan yang diharapkan dengan tingkat harga yang direncanakan. Karena itu pihak perusahaan harus memperhatikan masalah kebijakan penetapan harga.

Ada 2 (dua) dasar yang berhubungan dengan masalah penetuan harga ini, dalam hubungannya dengan volume penjualan Menurut Gitosudarmo (2003 : 11) yakni :

1) Estimasi terhadap kurva permintaa, yakni bahwa perubahan tingkat harga akan mengakibatkan perubahan tingkat permintaan. 2) Kurva biaya per unit, yakni makin tinggi volume produksi maka

makin besar biaya yang akan ditanggung.

Kadang-kadang terjadi kesulitan bagi perusahaan unutk mengambil keputusan seandainya perusahaan diharuskan memilih salah satu dari 2 kebijaksanaan :

1) Menaikan tingkat harga per unit produk tetapi volume penjualan dalam unit menurun.

2) Atau menurunkan tingkat harga per unit produk tetapi volume penjualan akan meningkat.

Bagai mana perusahaan harus duhadapkan oleh beberapa kasus sebagai berikut:

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

mengaharapkan dapat menjual 5.000/pack obat. Biaya-biaya yang ditanggung adalah Rp.8.000 yang bersifat biaya tetap dan Rp.4.000 biaya variabel. Tetapi akhir-akhir ini diperkirakan bahwa target tersebut tidak dapat tercapai lagi. ( catatan : harga dibulatkan dalam ratusan rupiah )

Manajemen dihadapkan pada 3 alternatif kebijaksanaan yang harus dipilihnya yakni :

a) Mempertahankan seperti apa yang direncanakan. b) Menaikan harga 10 % turunya volume dengan 10 %.

c) Menaikan volume 10 % dengan menurunkan harga dengan 10 %. Tabel 3.6

PT KIMIA FARMA (PERSERO) Tbk HASIL PERHITUGAN

Meskipun antara alternatif (2) dan alternarif (3) terdapat kesamaan dalam nilai penjualan (Rp 14.850) tetapi alternatif (3) mempunyai beban biaya yang

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

BAB IV

KESIMPULAN DAN SARAN A. KESIMPULAN.

Pada bagian akhir bab dikemukakan beberapa kesimpulan dan saran yang merupakan hasil dari penelitian yang dilakukan pada PT Kimia Farma (persero) Tbk, TJ Morawa-Medan dengan beberapa kesimpulan dan saran ini diharapkan berguna sebagai bahan rekomendasi dan pertimbangan untuk meningkatkan kualitas dan volume penjualan yang dilakukan perusahaan dengan mengimplementasikan anggaran penjualan. Adapun kesimpulan ini didasarkan hasil penelitian yang dilakukan oleh penulis.

Diharapkan dengan anggaran penjualan (Sale Budget) perusahaan dapat merencanakan secara terperinci tentang penjualan perusahaan selama periode yang akan datang, yang didalamnya meliputi rencana tentang jenis (kualitas) barang yang akan dijual, jumlah (kuantitas) barang yang akan dijual, harga barang yang akan dijual, waktu penjualan serta tempat (daerah) penjualannya. Anggaran penjualan, dapat dikatakan sebagai sesuatu teknik untuk memproyeksikan tingkat permintaan konsumen potensial pada suatu tahun tertentu, dengan berbagai asumsi yang tertentu pula. Anggaran penjualan akan berubah pungsinya menjadi

salesplan, apabila manajemen memasukan unsur pertimbangan-pertimbangan

subyektif, rencana, strategi dan lain-lain. Anggaran penjualan merupakan suatu yang dapat dipelajari. Sehingga perusahaan dapat mendidik para stafnya untuk memperdalam masalah ini.

Anggaran yang telah dibahas oleh penulis diantaranya yaitu laporan anggaran penjualan berdasarkan produk, daerah penjualan dan waktu penjualan, dengan aktivitas yang dilakukan oleh perusahaan maka pihak perusahaan akan melakukan pengangaran untuk Obat Generik dengan tiga daerah jumlah keseluruhan yang dianggarkan sebesar Rp. 74.100.000 dan Obat OTC dengan tiga daerah yang diangarkan sebesar Rp. 163.800.000 maka keseluruhan yang akan dianggarkan perusahaan untuk anggaran penjualan dua produk untuk semua daerah yaitu sebesar Rp. 237.900.000 maka dengan anggaran tersebut diharapkan perusahaan dapat mampu menghadapi pasar yang bersaing dan mampu mengoptimalka laba yang diperoleh perusahaan.

B. Saran.

Penulis mencoba memberi saran yang mungkin dapat dijadikan sebagai masukan bagi perusahaan, yaitu sebagai berikut :

1. Penganggaran perusahaan harus bebenar didukung dan dilaksanakan oleh setiap bagian-bagian dalam perusahaan sehingga perusahaan mampu menghadapi pasar yang bersaing dan mampu mengoptimalkan laba yang diperoleh perusahaan.

Prayogi : Analisis Anggaran Penjualan Pada PT. Kimia Farma (PERSERO) TBK. TJ-Morawa Medan, 2009.

DAFTAR PUSTAKA

Adisaputro Gunawan.Drs. 2003. Anggaran Perusahaan. Yogyakarta : BFE-Yogyakarta.

Farma Kimia.2008. Rencana Kerja Perusahaan. Medan : 21 April 2009 ("http://www.ghabo.com/gpedia/index.php/KIMIA_FARMA_Tbk%2 C_PT" Site Toolbox: Toolbox).

Gitosudarmo Indriyo.2003. Anggaran perusahaan. Yogyakarta :BFE-Yogyakarta.

Haruman Tendi. 2007. Penyusunan Anggaran Perusahaan.Yogyakarta : Graha Ilmu.