UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS RASIO KEUANGAN

PADA PT KIMIA FARMA (PERSERO) TBK

TUGAS AKHIR

Diajukan Oleh:

AULIA SEPTI HANDAYANI 122101092

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bismillaahirahmaanirrahim

Assalamu’alaikum Wr. Wb.

Alhamdulillaahirabbil’alamin, puji syukur penulis panjatkan kehadirat

Allah SWT atas segala rahmat dan karunia-Nya. Shalawat dan salam semoga tercurah selalu kepada Nabi Muhammad SAW beserta keluarga dan sahabat, atas selesainya penyusunan tugas akhir ini yang berjudul “Analisis Rasio Keuangan

Pada PT Kimia Farma (Persero) Tbk”.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang teristimewa untuk kedua Orang Tua tercinta, Ayahanda Lily Suheiri, SE, Skom dan Ibunda Emilia Nurul Sutanti yang telah membesarkan, mendidik, dan memberikan dukungan, nasehat, limpahan kasih sayang dan doa yang tak henti-hentinya kepada penulis. Dengan tulus penulis mengucapkan terima kasih kepada: 1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si dan Bapak Syafrizal H. Situmorang, SE, M.Si selaku ketua dan sekretaris Program Studi Program D-III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Yasmin Chairunisa Muchtar, S.P, M.B.A selaku Dosen Pembimbing yang telah bersedia meluangkan waktu, tenaga, dan pikirannya untuk membimbing dan menyarankan penulis sehingga penulis dapat menyelesaikan tugas akhir ini.

5. Terima kasih kepada sahabat-sahabat saya Melissa Jaya Nst, Gita Putri Asih, Rizki Risnanda, Dwi Retno Pratiwi, Rahmawati L, Dwi Juniary S.R, Nur Syahfitri, Chairunnisa Siregar dan yang terkhusus untuk Dwi Putra Nugroho yang selalu memberikan dukungan dan motivasi serta banyak memberikan informasi kepada penulis.

6. Untuk teman-teman Manajemen Keuangan Grup B stambuk 2012. Bahagia bisa mengenal kalian.

Penulis menyadari bahwa penyajian Tugas Akhir ini masih banyak terdapat kekurangan. Oleh karena itu, penulis mengharap kritik dan saran yang bersifat membangun dari pembaca demi perbaikan di masa yang akan datang.

Wassalamu’alaikum Wr. Wb

Medan, Juni 2015 Penulis

DAFTAR ISI

F. Struktur Organisasi... 13

G. Uraian Tugas/Job Description ... 13

H. Kinerja Usaha ... 19

BAB III PEMBAHASAN A. Pengertian Laporan Keuangan ... 21

B. Jenis Laporan Keuangan ... 22

C. Bentuk Penyajian Laporan Keuangan PT Kimia Farma (Persero) Tbk ... 23

D. Pengertian Analisis Rasio Keuangan ... 24

E. Jenis-Jenis Rasio Keuangan ... 26

F. Analisis Rasio Keuangan PT Kimia Farma (Persero) Tbk ... 30

G. Analisis Rasio Keuangan PT Merck Tbk ... 34

H. Perbandingan Analisis Rasio Keuangan pada PT Kimia Farma (Persero) Tbk dengan PT Merck Tbk... 37

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 40

B. Saran ... 41

DAFTAR TABEL

Halaman

Tabel 3.1 Laporan Neraca PT Kimia Farma (Persero) Tbk ... 23

Tabel 3.2 Laporan Laba Rugi PT Kimia Farma (Persero) Tbk ... 25

Tabel 3.3 Rasio Keuangan PT Kimia Farma (Persero) Tbk ... 30

Tabel 3.4 Rasio Keuangan PT Merck Tbk ... 34

DAFTAR GAMBAR

BAB I PENDAHULUAN

A.Latar Belakang

Masalah keuangan merupakan salah satu masalah yang sangat vital bagi perusahaan dalam perkembangan bisnis disemua perusahaan. Salah satu tujuan utama didirikannya perusahaan adalah untuk memperoleh keuntungan yang maksimal. Namun berhasil tidaknya perusahaan dalam mencari keuntungan dan mempertahankan perusahaannya tergantung pada manajemen keuangan. Perusahaan harus memiliki kinerja keuangan yang sehat dan efisien untuk mendapatkan keuntungan atau laba. Oleh sebab itu, kinerja keuangan merupakan hal yang penting bagi setiap perusahaan didalam persaingan bisnis untuk mempertahankan perusahaannya.

Masyarakat pada umumnya mengukur keberhasilan suatu perusahaan berdasarkan dari kinerjanya. Kinerja perusahaan dapat dinilai melalui laporan keuangan yang disajikan secara teratur setiap periode (Juliana dan Sulardi, 2003). Informasi akuntansi dalam laporan keuangan sangat penting bagi para pelaku bisnis seperti investor dalam pengambilan keputusan.

informasi kepada pihak lain non pemilik, seperti kreditor, supplier, pemerintah, karyawan, dan sebagainya.

Pernyataan Standar Akuntansi Keuangan (PSAK), Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Laporan keuangan pada dasarnya adalah hasil akhir dari proses akuntansi pada suatu periode tertentu yang merupakan hasil pengumpulan data keuangan yang disajikan dalam bentuk laporan keuangan yang mengacu pada Standar Akuntansi Keuangan (SAK) yang berlaku.

Menurut Syahyunan (2013:25) Laporan keuangan merupakan produk dari manajemen dalam rangka mempertanggungjawabkan (stewardship) penggunaan sumber daya dan sumber dana yang dipercayakan kepadanya. Secara umum laporan ini menyediakan informasi tentang posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode yang ditujukan bagi pengguna laporan keuangan di luar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan dengan perusahaan. Sebagai sumber informasi, laporan keuangan harus disajikan secara wajar, transparan, mudah dipahami dan dapat diperbandingkan dengan tahun sebelumnya ataupun antar perusahaan sejenis.

Menurut Bambang (2014:10) laporan keuangan merupakan alat komunikasi utama perusahaan. Perusahaan dapat mengomunikasikan kegiatan proses produksi atau bisnisnya. Dengan laporan keuangan itu pula perusahaan bisa berupaya mencari investor baru bahkan pengajuan kredit ke bank untuk mendapatkan pembiayaan baru.

perusahaan pada tanggal tertentu, umumnya pada akhir tahun saat penutupan buku. Sedangkan laporan laba rugi memperlihatkan hasil yang diperoleh dari penjualan barang atau jasa dan ongkos-ongkos yang timbul dalam proses pencapaian hasil tersebut. Laporan ini juga memperlihatkan adanya pendapatan bersih atau kerugian bersih sebagai hasil dari operasi perusahaan selama periode tertentu.

PT KIMIA FARMA (PERSERO) TBK adalah perusahaan industri pertama di Indonesia yang didirikan oleh Pemerintah Hindia Belanda pada tahun 1817. Perusahaan ini bergerak dibidang industri kimia, farmasi, biologi, dan kesehatan serta industri makanan dan minuman. Seperti perusahaan-perusahaan lain tujuan umum perusahaan ini dalam jangka pendek adalah laba, sedangkan dalam jangka panjang adalah untuk meningkatkan perluasan usahanya. Laba merupakan gambaran prestasi kuantitatif perusahaan dinyatakan dalam bentuk moneter. Oleh karena itu, keberhasilan suatu perusahaan secara umum diukur dengan tingkat perlehan laba. Agar laba tersebut dapat direalisasi maka PT KIMIA FARMA (PERSERO) TBK harus mampu menunjukkan kemampuannya dalam mengelola sumber daya dan fasilitas yang dimiliki seefisien mungkin.

Dengan menggunakan analisis rasio keuangan dapat membantu kita mengetahui kinerja perusahaan baik secara keseluruhan maupun mendetail dari waktu ke waktu, termasuk sumber daya manusianya

Analisis rasio keuangan merupakan analisis yang paling popular untuk mengidentifikasi kondisi keuangan dan kinerja keuangan perusahaan. Pada dasarnya untuk menghitung rasio keuangan suatu perusahaan diperlukan angka-angka yang ada dalam neraca saja, dalam laporan laba rugi saja, atau kombinasi antara keduanya. Disebut rasio karena yang dilakukan pada dasarnya adalah membandingkan (membagi) antara satu item tertentu dalam laporan keuangan dengan item lainnya

Menurut Horne (2005:234) : “Rasio keuangan adalah alat yang digunakan

untuk menganalisis kondisi keuangan dan kinerja perusahaan. Kita menghitung berbagai rasio karena dengan cara ini kita bisa mendapat perbandingan yang mungkin akan berguna daripada berbagai angka mentahnya sendiri”. Menurut

Jumingan (2006:242) “Analisis Rasio Keuangan merupakan analisis dengan

membandingkan satu pos laporan dengan dengan pos laporan keuangan lainnya, baik secara individu maupun bersama-sama guna mengetahui hubungan diantara pos tertentu, baik dalam neraca maupun dalam laporan laba rugi”.

Berdasarkan uraian diatas maka penulis tertarik untuk menulis laporan tugas akhir dengan judul “ANALISIS RASIO KEUANGAN PADA PT KIMIA FARMA (PERSERO) TBK YANG TERDAFTAR PADA BURSA EFEK

INDONESIA (BEI)”

B.Rumusan Masalah

Analisis laporan keuangan mempunyai ruang lingkup yang sangat luas dan untuk membatasi ruang lingkup permasalahan di atas, maka penulis hanya akan membahas tentang analisis kinerja keuangan dengan menggunakan rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio profitabilitas untuk menilai kinerja perusahaan pada PT Kimia Farma (Persero) Tbk pada tahun 2012 - 2014.

C.Tujuan dan Manfaat Penelitian a. Tujuan Penelitian

Adapun tujuan yang ingin dicapai penelitian ini adalah sebagai berikut : 1. Untuk mengetahui kinerja keuangan PT Kimia Farma (Persero), Tbk.

pada tahun 2012 – 2014 dinilai dari rasio keuangannya.

2. Sebagai salah satu syarat untuk menyelesaikan pendidikan Diploma III Jurusan Keuangan pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

b. Manfaat Penelitian

a. Bagi Penulis

Selain sebagai salah satu syarat untuk memperoleh gelar ahli madya, Tugas Akhir ini juga dapat menjadi pengalaman yang sangat berharga bagi penulis untuk menambah pengalaman pengaplikasian ilmu akuntansi yang selama ini dipelajari.

b. Bagi Perusahaan

Untuk mengetahui kondisi keuangan perusahaan sehingga memberikan gambaran dan pertimbangan bagi PT Kimia Frma (persero) Tbk untuk mengambil keputusan di masa yang akan datang dan Penelitian ini diharapkan dapat memberikan sumbangan pemikiran dalam penilaian Kinerja Keuangan instansi dan membantu dalam pengambilan keputusan untuk masalah keuangan yang dihadapi.

c. Bagi Pihak Lain

BAB II

PROFIL PT KIMIA FARMA (PERSERO) TBK

A. Sejarah Ringkas PT Kimia Farma (Persero) Tbk

Kimia Farma adalah perusahaan industri farmasi pertama di Indonesia yang didirikan oleh Pemerintah Hindia Belanda pada tahun 1817. Awalnya, perusahaan ini bernama N.V. Chemicalien Handle Rathkamp & Co (Jakarta), N.V. Pharmaceutische Handel Svereneging J. Van Gorkom & Co. (Jakarta), N.V. Bandungsche Kinine Fabriek (Bandung) dan N.V. Jodium Onderneming Watoedakon (Mojokerto). Pada tahun 1958, berdasarkan keputusan nasionalisasi atas eks perusahaan Belanda di masa awal kemerdekaan, Pemerintah Republik Indonesia melebur sejumlah perusahaan farmasi menjadi Perusahaan Farmasi Negara (PNF) Bhinneka Kimia Farma. Kemudian pada 16 Agustus 1971, bentuk badan hukum PNF diubah menjadi Perseroan Terbatas, sehingga nama perusahaan berubah menjadi PT Kimia Farma (Persero).

Pada tanggal 4 Juli 2001, PT Kimia Farma (Persero) kembali mengubah statusnya menjadi perusahaan terbuka, PT Kimia Farma (Persero) Tbk, dalam penulisan berikutnya disebut “Perseroan”.Bersamaan dengan perubahan tersebut,

B. Logo Perusahaan

Gambar 2.1 Logo PT Kimia Farma (Persero) Tbk 1. Simbol Matahari

a. Paradigma baru

Matahari terbit adalah tanda memasuki babak baru kehidupan yang lebih baik

b. Optimis

Matahari memiliki cahaya sebagai sumber energi, cahaya tersebut adalah penggambaran optimisme Kimia Farma dalam menjalankan bisnisnya.

c. Komitmen

Matahari selalu terbit dari timur dan tenggelam dari arah barat secara teratur dan terus menerus memiliki makna adanya komitmen dan konsistensi dalam manjalankan segala tugas yang diemban oleh Kimia Farma dalam bidang farmasi dan kesehatan.

d. Sumber energi

Matahari sumber energi bagi kehidupan dan Kimia Farma baru memposisikan dirinya sebagai sumber energi bagi kesehatan masyarakat.

e. Semangat yang abadi

2. Jenis Huruf

Dirancang khusus untuk kebutuhan Kimia Farma disesuaikan dengan nilai dan image yang telah menjadi energi bagi Kimia Farma, karena prinsip sebuah identitas harus berbeda dengan identitas yang telah ada.

3. Sifat Huruf a. Kokoh

Memperlihatkan Kimia Farma sebagai perusahaan terbesar dalam bidang farmasi yang memiliki bisnis hulu hilir dan merupakan perusahaan farmasi pertama yang dimiliki Indonesia.

b. Dinamis

Dengan jenis huruf italic, memperlihatkan kedinamisan dan optimisme c. Bersahabat

Dengan jenis huruf kecil dan lengkung, memperlihatkan keramahan Kimia Farma dalam melayani konsumennya dalam Konsep Apotek Jaringan.

C. Visi dan Misi Visi :

“Menjadi korporasi bidang kesehatan terintegrasi dan mampu menghasilkan

pertumbuhan nilai yang berkesinambungan melalui konfigurasi dan koordinasi bisnis yang sinergis”.

Misi :

Menghasilkan pertumbuhan nilai korporasi melalui usaha di bidang-bidang: 1. Industri kimia dan farmasi dengan basis penelitian dan pengembangan

2. Perdagangan dan jaringan distribusi.

3. Pelayanan kesehatan yang berbasis jaringan ritel farmasi dan jaringan pelayanan kesehatan lainnya.

4. Pengelolaan aset-aset yang dikaitkan dengan pengembangan usaha perusahaan.

D. Maksud dan Tujuan

Maksud dan tujuan dari kegiatan usaha Perseroan sesuai dengan Anggaran Dasar Perseroan yang ditetapkan melalui Keputusan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia Nomor: AHU-47137.AH.01.02. Tahun 2008 tentang Persetujuan Akta Perubahan Anggaran Dasar Perseroan adalah menyediakan barang dan/ atau jasa yang bermutu tinggi dan berdaya saing kuat khususnya di bidang industri kimia, farmasi, biologi, kesehatan, industri makanan serta minuman, dan mengejar keuntungan guna meningkatkan nilai Perseroan dengan menerapkan prinsip-prinsip Perseroan Terbatas. Untuk mencapai maksud dan tujuan tersebut, Perseroan dapat melaksanakan kegiatan usaha sebagai berikut:

2. Memproduksi pengemas dan bahan pengemas, mesin dan peralatan serta sarana pendukung lainnya, baik yang berkait dengan industri farmasi maupun industri lainnya;

3. Menyelenggarakan kegiatan pemasaran, perdagangan dan distribusi dari hasil produksi seperti di atas, baik hasil produksi sendiri maupun hasil produksi pihak ketiga, termasuk barang umum, baik di dalam maupun di luar negeri, serta kegiatan-kegiatan lain yang berhubungan dengan usaha Perseroan;

4. Berusaha di bidang jasa, baik yang ada hubungannya dengan kegiatan usaha Perseroan maupun jasa, upaya dan sarana pemeliharaan dan pelayanan kesehatan pada umumnya, termasuk jasa konsultasi kesehatan;

5. Melakukan usaha-usaha optimalisasi aset yang dimiliki Perseroan;

6. Jasa penunjang lainnya termasuk pendidikan, penelitian dan pengembangan sejalan dengan maksud dan tujuan Perseroan, baik yang dilakukan sendiri maupun kerja sama dengan pihak lain.

E. Budaya Perusahaan

1. Innovative

Memiliki cara berpikir out of the box, smart, dan kreatif untuk menghasilkan produk unggulan berkualitas.

2. Customer First

Mengutamakan pelanggan sebagai mitra kerja. 3. Accountable

Memegang teguh amanah perusahaan dengan bekerja profesional, memelihara integritas dan membangun kerja sama.

4. Responsible

Bertanggung jawab bekerja tepat waktu, tepat target dan menyerahkan hasil kerja berkualitas dengan menyertakan semangat pantang menyerah dan bijaksana saat menghadapi masalah.

5. Eco-Friendly

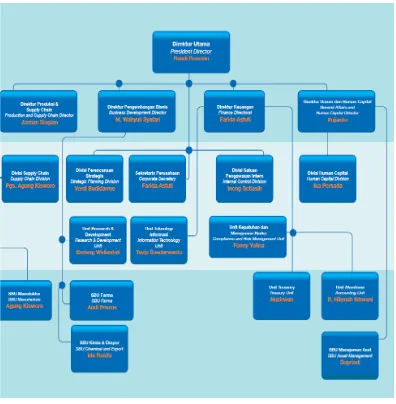

F. Struktur Organisasi

Gambar 2.1 Struktur Organisasi PT Kimia Farma (Persero) Tbk

G. Uraian Tugas/Job Description 1. Direktur Utama

b. Bertanggung jawab dalam koordinasi anggota Direksi sehubungan dengan pengurusan Perseroan.

c. Bertanggung jawab dalam koordinasi dan sinergi antar-rantai bisnis Perseroan dan memantau jalannya operasi Anak Perusahaan.

d. Memantau jalannya pengawasan oleh Satuan Pengaws Intern, Manajemen Resiko dan Kepatuhan.

e. Merancang strategi korporasi sesuai dengan visi dan misi Perseroan untuk meningkatkan kinerja dan nilai Perseroan.

f. Mengarahkan dan mengendalikan operasi Perseroan sejalan dengan rencana dan kebijakan yang ada untuk mencapai tujuan pertumbuhan dan profit.

g. Menetapkan kebijakan dalam kerangka penguatan pondasi bisnis organisasi Perseroan.

h. Menetapkan program Good Corporate Governance i. Menyelenggarakan Rapat Umum Pemegang Saham

j. Terlaksananya realisasi investasi untuk kelangsungan operasional Perseroan.

k. Menyarankan dan menetapkan target yang dituangkan ke dalam RKAP dan RJPP.

l. Melakukan pembinaan, pengendalian, dan pengembangan Human Capital Perseroan di Direktorat Utama.

2. Direktur Keuangan

a. Memimpin, mengurus dan mengendalikan operasional Direktorat Keuangan untuk memastikan tercapainya tujuan Perseroan sesuai dengan prinsip-prinsip Tata Kelola Perusahaan yang Baik (Good Corporate Governance/GCG).

b. Bertanggung jawab terhaap tercapainya laporan keuangan sesuai dengan peraturan yang telah ditetapkan.

c. Bertanggung jawab sepenuhnya atas kebenaran dan ketetapan penyajian laporan keuangan Perseroan.

d. Bertanggung jawab terhadap cash flow Perseroan.

e. Bertanggung jawab terhadap pengendalian keuangan yang efisien dan efektif sesuai dengan rencana.

f. Tersusunnya RKAP Tahunan, Laporan Tahunan Perseroan dan RJPP. g. Melakukan analisis atas perkembangan ekonomi termasuk pasaruang dan

pasarmodal.

h. Bertanggung jawab terhadap terintegrasinya Sistem Teknologi Informasi dengan kelangsungan bisnis operasional perusahaan.

i. Bertanggung jawab terhadap terpenuhinya kewajiban-kewajiban Perseroan sesuai dengan jadwal dan terpenuhinya realisasi investasi serta operasional di setiap direktorat dan unit kerja.

j. Melakukan pembinaan, pengendalian, dan pengembangan Human Capital Perseroan di Direktorat Keuangan.

l. Tugas pokok lain yangsesuai dengan Anggaran Dasar Perusahaan dan peraturan yang berlaku.

3. Direktur Pengembangan Bisnis

a. Memimpin, menurus dan mengendalikan operasional Direktorat Pengembangan Bisnis untuk memastikan tercapainya tujuan Perseroan sesuai dengan prinsip-prnsip Tata Kelola Perusahaan yang Baik (Good Corporate Governance/GCG).

b. Bertanggung jawab terhadap pelaksanaan riset produk-produk baru dan realisasi produk baru yang direncanakan.

c. Bertanggung jawab terhadap tercapainya target-target pemasaran sesuai dengan target yang telah ditetapkan.

d. Bertanggung jawab terhadap pengendalian biaya kegiatan pemasaran yang efisien dan efektif sesuai dengan rencana.

e. Menyusun strategi dan rencana pemasaran, termasuk RKAP Tahunan dan RJPP.

f. Melakukan analisa atas perkembangan pasar produk Perseroan dan pasar informasi.

g. Menyiapkan usulan pengembangan produk, riset dan bisnis bru Perseroan.

h. Mewujudkan target perolehan nomor registrasi atau izin edar produk yangtelah direncanakan.

j. Mewujudkan perolehan target, omset dan profit SBU farma.

k. Tugas pokok lain sesuai dengan Anggaran Dasar Perusahaan dan peraturan yang berlaku.

4. Direktur Produksi & Supply Chain

a. Memimpin, mengurus dan mengendalikan operasional Direktorat Produksi & Supply Chain untuk memastikan tercapainya tujuan Perseroan sesuai dengan prinsip-prinsip Tata Kelola Perusahaan yang Baik (Good Corporate Governance/GCG).

b. Mengoordinasi seluruh kegiatan pabrik-pabrik/plant-plant yang dimiliki Perseroan, memantau pencapaian target-target dan kualitas obat yang diproduksi.

c. Bertanggung jawab tentng pengembangan asset-aset produksi dan pengembangan teknologinya.

d. Bertanggung jawab tercapainya hasil produksi sesuai dengan target yang telah ditetapkan.

e. Menjamin pengendalian biaya kegiatan produksi yang efisien dan efektif sesuai dengan rencana yang telah ditetapkan.

f. Menyusun strategi dan rencana produksi termasuk RKAP Tahunan dan RJPP.

g. Melakukan pembinaan, pengendalian, dan pengembangan Human Capital Perseroan di Direktorat Produksi & Supply Chain.

i. Tugas pokok lain sesuai dengan Anggaran Dasar Perusahaan dan peraturan yangberlaku.

5. Direktur Umum & Human Capital

a. Memimpin, mengurus dan mengendalikan operasional Direktorat Umum &Human Capital untuk memastikan tercapainya tujuan Perseroan sesuai dengan prinsip-prinsip Tata Kelola Perusahaan yang Baik (Good Corporate Governance/GCG).

b. Menetapkan rencana pengembangan Human Capital dan pelaksanaannya untuk memperoleh Human Capital yang memiliki komptensi dan komitmen tinggi.

c. Bertanggung jawab sepenuhnya tentang pemanfaatan asset Perseroan secara optimal.

d. Bertanggung jawab tentang pengelolaan, pembelian, dan pelapasan asset Perseroan.

e. Menyusun strategi, rencana bidang Umum &Human Capital dalam RKAP Tahunan dan RJPP.

f. Mewujudkan terciptanya kualitas kehidupan kerja yang kondusif, tertib dan disiplin.

g. Mewujudkan terjalinnya hubungan industrial yang harmonis dengan karyawan, serikat pekerja dan instansi yang terkait.

i. Bertanggung jawab sepenuhnya tentang pelaksanaan Program Kemitraan dan Bina Lingkungan (PKBL) secara optimal.

j. Tugas pokok lain sesuai dengan Anggaran Dasar Perusahaan dan pertauran yang berlaku.

H. Kinerja Usaha 1. Penjualan Bersih

Penjualan bersih Perseroan untuk tahun 2014 mencapai Rp 4,52 triliun atau meningkat 3,98% dibanding tahun 2013. Peningkatan tersebut merupakan kontribusi dari peningkatan penjualan di semua segmen usaha, yaitu produksi dan ritel.Sedangkan distribusi mengalami penurunan.

Dari sisi penjualan di pasar dalam negeri meningkat sebesar 4,18% sedangkan penjualan ekspor menurun sebesar 0,17% dari tahun 2013.

2. Beban Usaha

Total beban usaha tahun 2014 sebesar Rp 1,10 triliun, meningkat 5% dibandingkan dengan tahun 2013. Beban usaha tersebut setara dengan 24,33% dari penjualan bersihnya, jika dibandingkan tahun 2014 mengalami peningkatan sebesar 0,35% karena pertumbuhan penjualan di tahun 2014 hanya mencapai 3,98%.

3. Laba Bruto

4. Laba Usaha

Laba usaha Perseroan tahun 2014 tercapai Rp 342,48 miliar, sedangkan pada tahun 2013 sebesar Rp 293,77miliar, meningkat 16,58%. Hal ini dikarenakan adanya kenaikan penjualan dan efisiensi pada Beban Pokok Penjualan.

5. Laba Bersih

BAB III PEMBAHASAN

A. Pengertian Laporan Keuangan

Laporan keuangan pada perusahaan merupakan hasil akhir dari kegiatan akuntansi (siklus akuntansi) yang mencerminkan kondisi keuangan dan hasil operasi perusahaan. Informasi tentang kondisi keuangan dan hasil operasi perusahaan sangat berguna bagi berbagai pihak, baik pihak-pihak yang ada di dalam (internal) perusahaan maupun pihak-pihak yang berada di luar (eksternal) perusahaan. Oleh karena itu, laporan keuangan dapat dipakai sebagai alat untuk berkomunikasi dengan pihak-pihak yang berkepentingan dengan data keuangan perusahan. Itulah sebabnya laporan keuangan itu sering disebut juga language of business.

Priyatno (2009 : 89) laporan keuangan merupakan laporan yang menginformasikan tentang posisi keuangan perusahaan yang tersusun secara rinci dan lengkap yang meliputi Neraca, Laba Rugi, Neraca Saldo dan sebagainya. Laporan ini menilai suatu perusahaan, seperti menilai keberhasilan perusahaan dalam usahanya atau menilai perkembangan perusahaan tersebut.

Menurut Standar Akuntansi Keuangan (SAK) (2008 : 3) tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

tertentu. Harahap (2008 : 105) menyatakan laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah neraca, laporan laba rugi, laporan arus kas dan laporan perubahan arus kas.

Tujuan laporan keuangan menurut Pernyataan Standar Akuntansi Keuangan (PSAK) per 1 Oktober 2004, yang dirumuskan oleh Ikatan Akuntan Indonesia IAI) adalah

“Menyediakan inforrmasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah

besar pemakai dalam pengambilan putusan ekonomi”

Perumusan oleh IAI tersebut adalah tujuan dari dibuatnya laporan keuangan dimaksudkan untuk sejumlah besar pemakai, yang berarti bukan untuk suatu kelompok tertentu saja.

B. Jenis Laporan Keuangan

Laporan keuangan perusahaan menurut Standar Akuntansi Keuangan (SAK) terdiri dari 3 (tiga) laporan keuangan utama, yaitu:

a. Neraca

Neraca menggambarkan posisi keuangan yang berupa asset, kewajiban, dan ekuitas suatu perusahaan pada suatu saat tertentu.

b. Laporan Laba Rugi

c. Laporan Arus Kas

Laporan arus kas mengamabarkan kemampuan perusahaan dalam menghasilkan kas dan setara kas dan kebutuhan perusahaan dalam memanfaatkan dana tersebut, yang diklasifikasikan sebagai aktivitas operasi, investasi, dan pendanaan.

C. Bentuk Penyajian Laporan Keuangan PT Kimia Farma (Persero) Tbk Laporan keuangan disajikan untuk melihat kondisi keuangan pada setiap periode tertentu.

a. Laporan Neraca PT Kimia Farma (Persero) Tbk per 31 Desember 2012- 2014. Berikut ini Tabel laporan neraca PT Kimia Farma (Persero) Tbk per 31 Desember 2012- 2014.

TABEL 3.1

PT Kimia Farma (Persero) Tbk NERACA

Per 31 Desember 2012, 2013, 2014 (dalam milyar rupiah)

KETERANGAN TAHUN

2012 2013 2014

KAS 316.498 394.150 573.360

PIUTANG DAGANG 458.728 546.576 514.930

TOTAL ASET LANCAR 1.505.798 1.810.615 2.040.431

TOTAL ASET TETAP 449.140 498.644 557.939

TOTALASET 2.076.348 2.471.940 2.968.185

UTANG USAHA 341.133 477.892 505.219

TOTAL LIABILITAS LANCAR 537.184 746.123 854.812

TOTAL LIABILITAS TIDAK

LANCAR 97.630 101.462 302.229

TOTAL LIABILITAS 634.814 847.585 1.157.041

JUMLAH EKUITAS 1.426.497 1.608.225 1.789.213

JUMLAH INVESTASI 81.802 199.269 349.270

MODAL KERJA BERSIH 968.614 1.064.492 1.185.618

b. Laporan Laba Rugi PT Kimia Farma (Persero) Tbk per 31 Desember 2012- 2014. Berikut ini Tabel laporan laba rugi PT Kimia Farma (Persero) Tbk per 31 Desember 2012- 2014.

TABEL 3.2

PT Kimia Farma (Persero) Tbk Laporan Laba Rugi

Per 31 Desember 2012, 2013, dan 2014 (dalam miliyar rupiah)

KETERANGAN TAHUN

2012 2013 2014

TOTAL PENJUALAN 3.734.241 4.348.074 4.521.024

LABA KOTOR 1.175.167 1.292.152 1.385.482

TOTAL BEBAN USAHA 912.599 1.042.619 1.099.831

LABA USAHA 262.567 293.765 342.480

LABA (RUGI) SEBELUM

PAJAK 278.284 284.125 315.611

LABA (RUGI) BERSIH 205.133 214.550 234.625

LABA (RUGI) BERSIH PER

SAHAM (rupiah) 36.93 38.63 42.24

Sumber : PT. Kimia Farma (Persero) Tbk (Data diolah)

D. Pengertian Analisis Rasio Keuangan

Handono (2009 : 51) analisis rasio keuangan merupakan peralatan (tools) untuk memahami laporan keuangan (khususnya neraca dan laba-rugi). Penting disadari bahwa analisis rasio bukanlah proses mekanis membagi suatu pos dengan pos lain. Analisis itu membutuhkan pemahaman yang mendalam tentang berbagai aspek keuangan berikut keterkaitannya satu sama lain.

Horne dalam Kasmir (2008:104) rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya.

Rasio keuangan sangat penting dalam melakukan analisis terhadap kondisi keuangan perusahaan. Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Ada beberapa keunggulan analisis rasio menurut Harahap (2013 : 298), yaitu :

1. Rasio merupakan angka-angka atau ikhtisar statistic yang lebih mudah dibaca dan ditafsirkan

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit

3. Mengetahui posisi perusahaan di tengah industry lain

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score)

5. Menstadarisir size perusahaan

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodic atau “time series”

Di samping keunggulan yang dimiliki analisis rasio, teknik ini juga memiliki beberapa keterbatasan yang harus disadari sewaktu penggunaannya agar tidak salah dalam penggunaannya. Adapun keterbatasan analisis rasio menurut Syahyunan (2013 : 92) adalah:

1. Kesulitan dalam mengidentifikasi kategori industri dan perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha 2. Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda,

misalnya perbedaan metode penyusutan atau metode penilaian persediaan 3. Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi

oleh cara penafsiran yang berbeda dan bahkan bisa merupakan hasil manipulasi

4. Informasi rata-rata industri adalah data umum dan hanya merupakan perkiraan.

E. Jenis-Jenis Rasio Keuangan 1. Rasio Likuiditas

Menurut Farah (2009 : 54) Rasio likuiditas digunakan oleh berbagai pihak untuk membantu mengukur kemampuan perusahaan dalam membayar utang jangka pendeknya. Rasio likuiditas digunakan untuk mengukur sampai seberapa jauh tingkat kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya yang akan segera jatuh tempo.

a. Current Ratio

b. Quick Ratio

Wibowo dan Abubakar (2006 : 163) Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek dengan aset yang lebih likuid..

c. Cash Ratio

Syahyunan (2013 : 93) Rasio ini digunakan untuk menghitung kemampuan perusahaan dalam membayar kewajiban jangka pendek dengaan kas yang tersedia dan surat berharga (efek) yang segera dapat diuangkan.

d. Net Working Capital

Syahyunan (2013 : 93) Rasio ini digunakan untuk menghitung berapa kelebihan aset lancar di atas utang lancar.

2. Rasio Solvabilitas

a. Debt Ratio

Rasio ini digunakan untuk mengukur mengukur jumlah aset perusahaan yang dibiayai oleh utang atau modal yang berasal dari kreditur.

b. Debt to Equity Ratio

Syahyunan (2013 : 93) merupakan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.

3. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aset yang dimilikinya, termasuk untuk mengukur tingkat efisiensi perusahaan dalam memanfaatkan sumber daya yang ada. Rasio ini digunakan untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari.

a. Total Assets Turnover

b. Fixed Assets Turnover

Syahyunan (2013 : 94) Rasio ini digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada aset tetap dalam menghasilkan penjualan.

4. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya. a. Return On Investment (ROI)

Syahyunan (2013 : 94) Rasio ini menunjukkan kemampuan perusahaan menghasilkan laba dari aset yang dipergunakan.

b. Return On Equity (ROE)

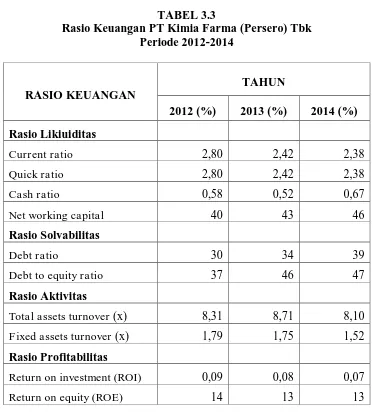

F. Analisis Rasio Keuangan PT Kimia Farma (Persero) Tbk TABEL 3.3

Rasio Keuangan PT Kimia Farma (Persero) Tbk Periode 2012-2014

Sumber: Hasil Penelitian, 2015 (Data diolah)

1. Rasio Likuiditas a. Current Ratio

2012 ke tahun 2013 meningkat meskipun jumlah asset lancar yaitu kas menurun dari tahun 2012 ke tahun 2013.

b. Quick Ratio

Quick ratio pada tahun 2013 sebesar 2,38% dan tahun 2012 sebesar 2,42%. Quick ratio pada tahun 2012 lebih baik jika dibandingkan dengan tahun 2013. Pada tahun 2012 posisi total kewajiban lancar dapat ditutupi oleh aset yang lebih lancar sebesar 2,42%, sedangkan di tahun 2013 kemampuan asset yang lebih lancar hanya mampu memenuhi total kewajiban lancarnya sebesar 2,38%.

c. Cash Ratio

Cash ratio pada tahun 2014 sebesar 0,67% dan tahun 2013 sebesar 0,52%. Hal ini berarti kemampuan perusahaan melunasi kewajiban lancarnya yang akan segera jatuh tempo dengan menggunakan kas atau setara kas yang tersedia di tahun 2014 lebih baik jika dibandingkan 2013.

d. Net Working Capital

Net working capital pada tahun 2014 sebesar 40% dan tahun 2013 sebesar 43%. Nilai net working capital menunjukkan total likuiditas dari total aktiva.

2. Rasio Leverage/Solvablias a. Debt Ratio

b. Debt to Equity Ratio

Debt to equity ratio pada tahun 2014 sebesar 47% dan pada tahun 2013 sebesar 46%. Nilai debt to equity ratio mengalami peningkatan sebesar 1%. Peningkatan nilai tersebut menunjukkan bahwa modal yang dijadikan sebagai jaminan utang pada tahun 2014 lebih besar jika dibandingkan pada tahun 2013. Hal ini berarti debt toequity rasio pada tahun 2013 sedikit lebih baik jika dibandingkan dengan tahun 2014.

3. Rasio Aktivitas a. Total Assets Turnover

Total assets turnover pada tahun 2014 sebesar 8,10 kali, artinya dana yang

tertanam dari keseluruhan aset berputar rata-rata 8,10 kali dalam setahun. Sementara itu pada tahun 2013 total assets turnover sebesar 8,71 kali, artinya dana yang tertanam dari keseluruhan aset berputar rata-rata 8,71 kali dalam setahun. Nilai total assets turnover pada tahun 2013 ke tahun 2014 mengalami penurunan sebesar 0,61 kali. Hal ini berarti total assets turnover pada tahun 2014 kurang efektif dibandingkan pada tahun 2013.

b. Fixed Assets Turnover

Total assets turnover pada tahun 2014 sebesar 1,52 kali, artinya dana yang

4. Rasio Profitabilitas a. Return on Investment

Return on investment pada tahun 2014 sebesar 0,07% dan pada tahun 2013

sebesar 0,08%. Setiap Rp 100,- total asset turut memberikan kontribusi menghasilkan Rp 0,07 laba bersih pada tahun 2014 dan Rp 0,08,- pada tahun 2013. Dalam hal ini berarti return on investment pada tahun 2013 lebih baik jika dibandingkan dengan tahun 2014 karena kontribusi total aset terhadap laba bersih di tahun 2013 lebih besar jika dibandingkan pada tahun 2014.

b. Return on Equity

Return on equity pada tahun 2013 dan 2014 mempunyai nilai yang sama

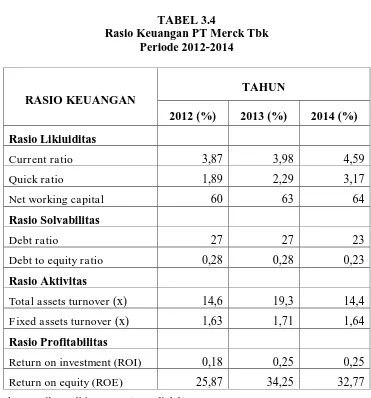

G. Analisis Rasio Keuangan PT Merck Tbk TABEL 3.4

Rasio Keuangan PT Merck Tbk Periode 2012-2014

Sumber: Hasil Penelitian, 2015 (Data diolah)

1. Rasio Likuiditas a. Current Ratio

b. Quick Ratio

Quick ratio pada tahun 2012 sebesar 1,89%, tahun 2013 sebesar 2,29% dan tahun 2014 sebesar 3,17%. Hal ini berarti quick ratio pada PT Merck Tbk mengalami peningkatan yang berarti perusahaan mampu memenuhi kewajiban jangka pendeknya dengan aset yang lebih likuid.

c. Net Working Capital

Net working capital pada tahun 2012 sebesar 60%, tahun 2013 sebesar 63% dan tahun 2014 sebesar 64%. Nilai net working capital menunjukkan total likuiditas dari total aktiva. Hal ini berarti setiap tahunnya perusahaan mengalami peningkatan dalam kelebihan aset lancar di atas utang lancar.

2. Rasio Leverage/Solvabilitas a. Debt Ratio

Debt ratio pada tahun 2012 dan tahun 2013 mempunyai nilai yang sama sebesar 27% sedangkan pada tahun 2014 sebesar 23%. Nilai debt ratio mengalami penurunan sebesar 4%. Penurunan nilai tersebut menunjukkan bahwa perusahaan sudah membaik dalam menghasilkan keuntungan tidak dengan cara melakukan pinjaman pada pihak ketiga. Hal ini berarti debt ratio pada tahun 2014 sedikit lebih baik jika dibandingkan dengan tahun 2012 dan tahun 2013.

b. Debt to Equity Ratio

Hal ini berarti debt to equity rasio pada tahun 2014 sedikit lebih baik jika dibandingkan dengan tahun 2013.

3. Rasio Aktivitas a. Total Asstes Turnover

Total assets turnover pada tahun 2014 sebesar 14,4 kali, artinya dana yang

tertanam dari keseluruhan aset berputar rata-rata 14,4 kali dalam setahun. Sementara itu pada tahun 2013 total assets turnover sebesar 19,3 kali, artinya dana yang tertanam dari keseluruhan aset berputar rata-rata 19,3 kali dalam setahun. Nilai total assets turnover pada tahun 2013 ke tahun 2014 mengalami penurunan sebesar 4,9 kali. Hal ini berarti total assets turnover pada tahun 2014 kurang efektif dibandingkan pada tahun 2013.

b. Fixed Assets Turnover

Fixed assets turnover pada tahun 2014 sebesar 1,64 kali, artinya dana yang tertanam dari keseluruhan aset berputar rata-rata 1,64 kali dalam setahun. Sementara itu pada tahun 2013 sebesar 1,71 kali, artinya dana yang tertanam dari keseluruhan aset berputar rata-rata 1,71 kali dalam setahun.

4. Rasio Profitabilitas a. Return On Investment

Return on investment pada tahun 2013 dan tahun 2014 mempunyai nilai

b. Return On Equity

Return on equity pada tahun 2014 sebesar 32,77% dan tahun 2013 sebesar 34,25%. Nilai return on equity mengalami penurunan sebesar 1,48% dari tahun 2013 ke tahun 2014. Dalam hal ini berarti return on equity pada tahun 2013 lebih baik jika dibandingkan dengan tahun 2014.

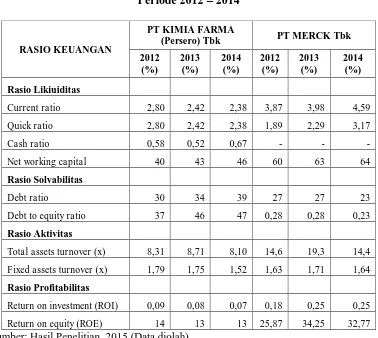

H. Perbandingan Analisis Rasio Keuangan pada PT Kimia Farma (Persero) Tbk dengan PT Merck Tbk

Tabel 3.5

Perbandingan Rasio Keuangan antara

PT Kimia Farma (Persero) Tbk dengan PT Merck Tbk Periode 2012 – 2014

Berdasarkan tabel 3.5 dapat dilihat dari Rasio Likuiditas nya dapat disimpulkan bahwa kondisi PT Kimia Farma (Persero) Tbk dalam keadaan likuid, artinya perusahaan akan mampu memenuhi kewajiban-kewajiban jangka pendeknya dengan asset lancar yang dimiliki perusahaan. Meskipun terjadi penurunan terhadap rasio-rasio likuiditas tersebut dari tahun 2012 ke tahun 2013 dan cash ratio berada dibawah nilai standar.

Dan pada Rasio Solvabilitas, dapat disimpulkan bahwa struktur pembiayaan perusahaan lebih banyak menggunakan pinjaman dibanding modal. Hal ini akan menyulitkan bagi perusahaan untuk mendapatkan tambahan pinjaman apalagi jika melihat besarnya pesentase yang meningkat pada tahun 2014.

Dan dapat dilihat dari komponen Rasio Aktivitas diatas dapat disimpulkan bahwa aktivitas perusahaan kurang baik dimana terdapat aset yang kurang produktif.

Dan yang terakhir adalah Rasio Profitabilitas perusahaan PT Kimia Farma (Persero) Tbk mengalami fluktuasi dari tahun 2012 sampai tahun 2014. Perusahaan sudah mampu menghasilkan laba dengan baik meskipun pada tahun 2013 ke tahun 2014 komponen rasio-rasio tersebut memiliki persentase yang tetap sampai dengan mengalami penurunan.

Sedangkan pada PT Merck Tbk Rasio Likuiditas yang dapat dihitung hanya Current Ratio, Quick Ratio dan Net Working Capital karena pada Laporan

Dan pada Rasio Solvabilitasnya, dapat disimpulkan bahwa pada tahun 2012 dan 2013 struktur pembiayaan perusahaan lebih banyak menggunakan pinjaman dibanding modal. Tetapi pada tahun 2014 struktur pembiayaan perusahaan sudah mulai membaik dengan menggunakan modal sendiri.

Dari komponen rasio aktivitas diatas dapat disimpulkan bahwa aktivitas perusahaan kurang baik dimana terdapat aset yang kurang produktif.

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan pembahasan yang dilakukan pada bab sebelumnya, maka peneliti dapat mengambil kesimpulan dan saran yang sesuai dengan penelitian pada PT Kimia Farma sebagai berikut :

A. Kesimpulan

Setelah penulis membahas dan menganalisis penelitian yang berhubungan dengan “Analisis Rasio Keuangan pada PT Kimia Farma (Persro) Tbk”, dan

melakukan perbandingan antara PT Kimia Farma (Persero) Tbk dengan PT Merck Tbk, maka dapat ditarik beberapa kesimpulan sebagai berikut:

1. Rasio likuiditas pada PT Kimia Farma (Persero) Tbk dari tahun 2012, 2013, dan 2014 mengalami fluktuasi bila dilihat dari Current Ratio, Quick Ratio, Cash Ratio, dan Net Working Capital. Secara keseluruhan dapat dilihat bahwa rasio likuiditas yang paling baik adalah pada tahun 2012 dan 2014. Sedangkan pada PT Merck Tbk mengalami peningkatan dari tahun ke tahun bila dilihat dari Current Ratio, Quick Ratio dan Net Working Capital.

Merck Tbk sedikit lebih baik jika dibandingkan dengan PT Kimia Farma (Persero) Tbk dalam struktur pembiayaan perusahaan dengan menggunakan modal sendiri.

3. Rasio aktivitas PT Kimia Farma (Persro) Tbk dan PT Merck Tbk bila dilihat secara keseluruhan adalah kurang baik karena terdapat aset yang kurang produktif.

4. Rasio profitabilitas PT Kimia Farma (Persro) Tbk bila dilihat dari Return On Investment (ROI) dan Return On Equity (ROE) pada tahun 2012 ke tahun 2014

mengalami penurunan. Hal ini berarti perusahaan kurang baik dalam menghasilkan keuntungan. Sedangkan PT Merck Tbk pada tahun 2012 ke tahun 2014 mengalami penurunan pada Return On Equity tetapi dalam Return On Investment mengalami kenaikan. Hal ini berarti perusahaan sedikit lebih baik dalam menghasilkan keuntungan jika dibandingkan dengan PT Kimia Farma (Persero) Tbk.

B. Saran

Berdasarkan kesimpulan yang telah diuraikan sebelumnya, maka saran yang dapat diberikan peneliti adalah sebagai berikut:

Hal ini memperlihatkan bahwa PT Kimia Farma (Persero) Tbk kurang mampu memenuhi kewajiban-kewajibannya sehingga sebaiknya kinerja manajemen keuangan harus diperbaiki lagi agar kemampuan perusahaan dalam memenuhi kewajibannya agar dapat dicapai dengan baik.

DAFTAR PUSTAKA

BUKU :

Syahyunan. 2013. Manajemen Keuangan: Perencanaan, Analisis, dan Pengendalian Keuangan. Medan: USU Press.

Harahap, Sofyan Safri. 2013. Analisis Kritik Atas Laporan Keuangan. Edisi 1-11. Jakarta: Rajawali Pers.

Sugiono, Arief, dkk. 2010. Akuntansi dan Pelaporan Keuangan: Untuk Bisnis Skala Kecil dan Menengah. Jakarta: Grasindo.

Ir. Kuswadi, MBA. 2008. Rasio-Rasio Keuangan Bagi Orang Awam. Jakarta: PT Elex Komputindo.

Mardiyanto, Handono. 2009. Intisari Manajemen Keuangan: Teori, Soal, dan Kewajiban. Jakarta: PT Gramedia Widiasarana Indonesia.

Standar Akuntansi Keuangan/Ikatan Akuntan Indonesia. 2008. Cetakan Kedua. Jakarta: Salemba Empat.

Priyatno, Duwi. 2009. 3 Jam Selesaikan laporan Keuangan MYOB dan Peachtree. Cetakan ke-1. Yogyakarta: Penerbit Best Publisher.

Wahyudiono, Bambang. 2014. Mudah Membaca Laporan Keuangan. Cetakan I. Yogyakarta: Raih Asa Sukses (Penebar Swadaya Grup).

Wibowo dan Abubakar Arif. 2006. Pengantar Akuntansi II: Ikhtisar Teori dan Soal. Cetakan Keempat. Jakarta: PT Grasindo.

Margaretha, Farah. 2009. Manajemen Keuangan: Bagi Industri Jasa. Jakarta: Grasindo.

WEBSITE :

www.idx..co.id. Daftar Perusahaan yang Terdaftar di Bursa Efek Indonesia (BEI). Diakses oleh Aulia Septi Handayani pada tanggal 05 Mei 2015 pukul 14.35 WIB.

www.kimiafarma.co.id. Annual Report tahun 2012, 2013 dan tahun 2014. Diakses oleh Aulia Septi Handayani pada tanggal 23 Mei 2015 pukul 19.40 WIB. www.merck.co.id. Annual Report tahun 2012, 2013 dan tahun 2014. Diakses oleh

LAMPIRAN

Perhitungan Rasio Keuangan pada PT Kimia Farma (Persero) Tbk 1. Rasio likuiditas

a. Current Ratio

Tahun 2012 = x 100% = 2,80%

Tahun 2013 = x 100% = 2,42%

Tahun 2014 = x 100% = 2,38%

b. Quick Ratio

Tahun 2012 = x 100% = 2,80%

Tahun 2013 = x 100% = 2,42%

Tahun 2014 = x 100% = 2,38%

c. Cash Ratio

x 100%

Tahun 2012 = x 100% = 0,58%

Tahun 2014 = x 100% = 0,67%

d. Net Working Capital

x 100%

Tahun 2012 = – x 100% = 46%

Tahun 2013 = x 100% = 43%

Tahun 2014 = x 100% = 40%

2. Rasio Leverage/Solvabilitas a. Debt Ratio

Tahun 2012 = x 100% = 30%

Tahun 2013 = x 100% = 34%

Tahun 2014 = x 100% = 39%

b. Debt to Equity Ratio

Tahun 2012 = x 100% = 37%

Tahun 2014 = x 100% = 47%

3. Rasio Aktivitas a. Fixed Assets Turnover

Tahun 2012 = = 8,31 kali

Tahun 2013 = = 8,71 kali

Tahun 2014 = = 8,10 kali

b. Total Assets Turnover

Tahun 2012 = = 1,79 kali

Tahun 2013 = = 1,75 kali

Tahun 2014 = = 1,52 kali

4. Rasio Profitabilitas a. Return on Investment (ROI)

Tahun 2013 = x 100% = 0,08%

Tahun 2014 = x 100% = 0,07%

b. Return on Equity (ROE)

Tahun 2012 = x 100% = 14%

Tahun 2013 = x 100% = 13%

Tahun 2014 = x 100% = 13%

Perhitungan Rasio Keuangan pada PT Merck Tbk 1. Rasio Likuiditas

a. Current Ratio

Tahun 2012 = x 100%

= 3,87%

Tahun 2013 = x 100% = 3,98%

Tahun 2014 = x 100% = 4,59%

b. Quick Ratio

Tahun 2013 = – x 100% = 2,29%

Tahun 2014 = – x 100% = 3,17%

c. Net Working Capital

x 100%

Tahun 2012 = – x 100% = 60%

Tahun 2013 = x 100% = 63%

Tahun 2014 = x 100% = 64%

2. Rasio Leverage/Solvabilitas a. Debt Ratio

Tahun 2012 = x 100% = 27%

Tahun 2013 = x 100% = 27%

Tahun 2014 = x 100% = 23%

b. Debt to Equity Ratio

Tahun 2013 = x 100% = 28%

Tahun 2014 = x 100% = 23%

3. Rasio Aktivitas a. Fixed Assets Turnover

Tahun 2012 = = 14,6 kali

Tahun 2013 = = 19,3 kali

Tahun 2014 = = 14,4 kali

b. Total Assets Turnover

Tahun 2012 = = 1,63 kali

Tahun 2013 = = 1,71 kali

Tahun 2014 = = 1,64 kali

Tahun 2012 = x 100% = 0,18%

Tahun 2013 = x 100% = 0,25%

Tahun 2014 = x 100% = 0,25%

b. Return on Equity (ROE)

Tahun 2012 = x 100% = 25,87%

Tahun 2013 = x 100% = 34,25%