1

BAB I

PENDAHULUAN

1.1. Latar Belakang Kerja Praktek

Indonesia sebagai salah satu negara sedang berkembang dituntut untuk senantiasa meningkatkan pertumbuhan ekonomi masyarakatnya melalui pembinaan pilar ekonomi yang dianggap mampu menopang dan meningkatkan kesejahteraan masyarakat secara adil dan merata. Selain Koperasi, Swasta, maka salah satu pilar ekonomi yang dianggap mampu untuk mewujudkan kesejahteraan masyarakat Indonesia adalah Badan Usaha Milik Negara (BUMN).

PT. Kimia Farma (Persero). Tbk. Merupakan sebuah perusahaan pelayanan kesehatan yang terintegrasi, bergerak dari hulu ke hilir, yaitu : industri, marketing, distribusi, ritel, laboratorium klinik dan klinik kesehatan. Sebagai perusahaan publik sekaligus BUMN, Kimia Farma berkomitment penuh untuk melaksanakan tata kelola perusahaan yang baik sebagai suatu kebutuhan sekaligus kewajiban sebagaimana diamanatkan Undang-undang No. 19/2003 tentang BUMN.

maju, menimbulkan persaingan antara perusahaan pun semakin ketat. Belum lagi karena kondisi perekonomian yang tidak menentu menyebabkan banyaknya perusahaan yang mengalami keruntuhan. Oleh karena itu agar perusahaan dapat mengetahui dengan tepat kondisi perusahaan tersebut maka perlu dilakukan analisis yang tepat pula.

Media yang dipakai untuk menilai kinerja perusahaan adalah laporan keuangan. Setiap perusahaan akan menyusun suatu laporan keuangan yang dapat menggambarkan kondisi dan kinerja perusahaan pada akhir pembukuan. Laporan keuangan yang disusun oleh setiap perusahaan harus mengacu pada Standar Akuntansi Kauangan (SAK), yang disusun oleh Ikatan Akuntansi Indonesia (IAI), disamping itu harus memnuhi pula aturan perpajakan dan aturan lainnya sesuai dengan prinsip akuntansi yang berlaku umum agar dapat memenuhi kebutuhan pemakainya.

Laporan keuangan pada dasarnya adalah hasil akhir dari proses akuntansi pada suatu periode tertentu yang merupakan hasil pengumpulan data keuangan yang disajikan dalam bentuk laporan keuangan ataupun ikhtisar lainnya yang dapat digunakan sebagai alat bantu bagi para pemakai di dalam menilai kinerja perusahaan sehingga dapat mengambil keputusan dengan tepat.

3

Salah satu teknis analisis laporan keuangan yang banyak digunakan untuk menilai posisi keuangan dan kinerja perusahaan adalah analisis rasio keuangan karena penggunaannya yang relative mudah.

Laporan keuangan secara garis besar meliputi dua jenis perbandingan, yaitu :

1. Dengan membandingkan rasio sekarang dengan yang lalu dan yang akan dating untuk perusahaan yang sama.

2. Perbandingan rasio perusahaan dengan perusahaan lainnya yang sejenis atau dengan rata-rata industry pada satu titik yang sama.

Perbandingan tersebut dapat memberikan gambaran mengenai kondisi keuangan dan kinerja perusahaan.

Salah satu alasan dilakukannya tinjauan terhadap laporan keuangan adalah menilai kinerja perusahaan. Dimana penilaian kinerja dilakukan untuk mengetahui tingkat efesiensi dan efektivitas organisasi dalam mencapai tujuan yang telah ditetapkan. Penilaian kinerja perusahaan dapat dilakukan dengan meninjau dua aspek, yaitu kinerja financial dan kinerja non-financial. Kinerja financial dapat dilihat melalui data-data laporan keuangan,sedangkan kinerja non-financial dapat dilihat melalui aspek-aspek non-financial diantaranya aspek pemasaran, aspek teknologi maupun aspek manajemen.

mengembangkan bisnis pelayanan kesehatan terpadu (health care provider) yang berbasis jaringan distribusi dan jaringan apotek. Dan juga meningkatkan kualitas Sumber Daya Manusia dan mengembangkan sistem informasi perusahaan. Selain itu perusahaan juga mempunyai tujuan untuk memperoleh laba. PT. Kimia Farma (Persero). Tbk harus menempuh langkah langkah yang diperlukan sehingga perusahaan dapat memaksimalkan laba.

Berdasarkan uraian diatas peneliti tertarik untuk melakukan penelitian mengenai kondisi keuangan PT. Kimia Farma (Persero). Tbk dan tinjauan laporan keuangan tahun kedepan.

1.2. Tujuan Kerja Praktek

Kegiatan kuliah kerja praktek ini dilaksanakan dengan maksud untuk mengumpulkan data, mengolah, serta meninjau laporan keuangan paada PT. Kimia Farma (Persero), Tbk. Palnt Bandung.

Tujuan dari penelitian yang penulis lakukan adalah :

1. Untuk meninjau laporan keuangan pada PT Kimia Farma (Persero), Tbk. Plant Bandung.

5

3. Untuk mengetahui cara perusahaan memaksimalkan laba dilihat dari laporan keuangan pada PT. Kimia Farma (Persero), Tbk. Plant Bandung.

1.3. Kegunaan Kerja Praktek

Kegunaan yang dapat diperoleh dari hasil kerja praktek adalah:

1. Bagi Penulis

a. Untuk menambah wawasan dan pengetahuan penulis mengenai tinjauan laporan keuangan pada PT Kimia Farma (Persero), Tbk. Plant Bandung. b. Untuk mengetahui bentuk laporan keuangan pada PT Kimia Farma (Persero),

Tbk. Plant Bandung. 2. Bagi Perusahaan

a. Penelitian diharapkan dapat menjadi masukan dalam merumuskan kebijakan serta tindakan-tindakan selanjutnya sehubungan dengan penggunaan tinjauan laporan keuangan. Serta diharapkan dapat digunakan untuk memecahkan masalah yang berhubungan dengan pelaksanaan bagian keuangan di PT Kimia Farma (Persero), Tbk. Plant Bandung.

b. Hasil kerja praktek ini diharapkan akan dijadikan sebagai informasi dan merupakan sumbangan yang berarti bagi pihak perusahaan.

3. Bagi UNIKOM

b. Membuka kerja sama dengan perusahaan untuk bidang kerja praktek.

1.4. Lokasi dan Waktu Kerja Praktek

Lokasi pelaksanaan kerja praktek dilakukan di PT Kimia Farma (Persero), Tbk. Plant Bandung yang bertempat di Jalan Pajajaran No. 29-31 Bandung 40171. Waktu pelaksanaan kerja praktek adalah sebgai berikut :

1. Hari Senin –Jum’at

Tanggal 11 Juli 2011 sampai 11 Agustus 2011

7

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Singkat Perusahaan

Pada tanggal 29 juni 1896 di Bandung didirikan sebuah pabrik kina yang bernama Bandoengsche Kinine Fabriek N.V dengan akte notaris B.V.Hoithuisen No.102. Pertama-tama produk yang dihasilkan adalah garam Kina dari kulit kina. Dalam menjalankan aktivitasnya, pabrik ini hanya sekedar memperoleh ongkos pengolahan saja sedangkan hasilnya dijual oleh para penghasil kulit kina menurut perhitungan mereka sendiri. Kemudian pada tanggal 23 Februari 1937, akte notaris tersebut diatas diubah dengan akte notaris Mr.J.J.Coubius Du Sart No.7/1937.

Pada tahun 1939, pabrik kina ini diserahkan kepada Indsche Combinate Voor Chemische Industrie (INCHEM) dengan akte notaries Frederik Louise August Bod No.10 tanggal 14 Januari 1939,yang kemudian pada tanggal 13 desember 1939 berdasarkan akte notaries C.F.A De Wilde,INCHEM mendirikan pabrik yodium di watudakon Mojokerto Jawa Timur.

hasilnya di angkut semua ke Jepang, sebagian besar hasil kina itu di kirim ke tempat lain guna kepentingan Jepang dalam peperangannya di Pasifik. Sedangkan untuk keperluan di dalam negeri atau orang-orang pribumi, Jepang hanya menyediakan hasil pabrik yang disebut “Tota Kina” yaitu kina yang belum di

pisahkan dari alkoloida-alkoloida lainnya. Jepang dikalahkan oleh sekutu pada tahun 1945 dan Belanda masuk ke Indonesia sehingga pabrik kina ini di ambil kembali oleh pemilik semula yaitu perusahaan swasta Belanda dengan nama Bandoengsche Kinine Fabriek N.V.

Pada tahun 1950, selain kina juga di produksi obat besi, obat yodium, bekatonik, quintonik, aether, vitamin, sulfamida, antibiotika, anthitusmin, kapur liver dan lain lain. Pada tahun 1955 pabrik kina ini di serahkan kembali kepada INCHEM dengan akte notaries Mr.R.Soewardi No.4/1954 tanggal 3 November 1954. Akibat adannya sengketa Irian Barat antara Indonesia dengan belanda, maka semua perusahaan Belanda yang ada di Indonesia di kuasai oleh pemerintahan RI, sehingga dibentuk Badan Pimpinan Umum (BPU) berdasarkan PP No.23 Tahun 1958, perusahaan-perusahaan yang berada di bawah BPU ini menjadi milik Pemerintahan RI yang pelaksanaanya di serahkan kepada Badan Nasionalisasi Perusahaan Belanda (BANAS).

9

meliputi pabrik yodium di Watadakon Mojokerto Jawa Timur. Berdasarkan PP No.3 tanggal 25 Januari 1969, empat buah Badan Usaha Milik Negara (BUMN) Farmasi yaitu :

a. Badan Usaha Milik Negara (BUMN) Raja Farma; b. Badan Usaha Milik Negara (BUMN) Nakula Farma; c. Badan Usaha Milik Negara (BUMN) Bhineka Kina Farma; d. Badan Usaha Milik Negara (BUMN) Sari Husada;

Keempat Badan Usaha Milik Negara (BUMN) tersebut dilebur menjadi satu menjadi Badan Usaha Milik Negara (BUMN) farmasi dan alat-alat kesehatan “Bhineka Kimia Farma”, dan keempat perusahaan tersebut masing-masing mejadi

unit dengan susunan sebagai berikut :

a. PNF Raja Farma Jakarta menjadi PNF Bhineka Kimia Farma Unit I Bidang Perdagangan.

b. PNF Nakula Farma Jakarta menjadi PNF Bhineka Kimia Farma Unit II Bidang Produksi Jakarta.

c. PNF Bhineka Farma Bandung Menjadi PNF Bhineka Kimia Farma Unit III Bidang Produksi Bandung.

d. PNF Sari Husada Yogyakarta Menjadi PNF Bhineka Kimia Farma Unit IV Bidang Produksi Yogyakarta.

untuk menyatukan pola pembinaan manajemen perusahaan, penggabungan ini juga bertujuan untuk mengarahkan perusahaan ke bentuk persero yang pelaksanaan dan pembinaannya di serahkan kepada departemen keuangan.

Pada tanggal 18 Agustus 1971 berdasarkan PP No.16/1971, lembaran Negara No.18 tahun 1971 Badan Usaha Milik Negara (BUMN) farmasi dan alat-alat kesehatan Bhineka Kimia Farma Unit I sampai dengan Unit IV berubah menjadi PT.Kimia Farma (Persero) terhitung bulan Agustus 1971 dengan akte notaries Sulaeman Ardjasasmita tanggal 16 Agustus 1971 dan membawa perubahan nama bagi semua unit sehingga menjadi :

a. Unit I menjadi Unit Perdagangan; b. Unit II menjadi Unit Produksi Jakarta; c. Unit III menjadi Unit Produksi Bandung; d. Unit IV menjadi Unit Produksi Yogyakarta;

11

Produksi Manufaktur Bandung, Unit Produksi Manufaktur Watudakon dan Unit Produksi Formulasi Bandung.

Pada tahun 2001,Unit Produksi Formulasi Bandung dan Unit Produksi Manufaktur Bandung serta Unit Produksi Manufaktur Semarang dilebur menjadi Divisi Produksi Bandung. Sekitar tahun 2003 Divisi Bandung tanpa Unit Produksi Manufaktur Semarang diubah menjadi Plant Bandung, Serta mempunyai kegiatan bisnis utama yaitu antara lain sebagai berikut :

a. Produksi Formulasi Obat,meliputi : obat-obat tablet, sirup atau suspense (sirup yang lebih kental dari biasanya Ex : Scoot Emulsion), sediaan cairan fitofarmaka (NK Sari, Batugin) sediaan Pil KB dan sediaan alat Kontrasepsi dalam rahim (AKDR).

b. Produksi bahan baku, meliputi garam-garam kina, Yodium (di Watudakon), Lemak dan Minyak (di Semarang).

Berbekal tradisi industri yang panjang selama lebih dari 111 tahun dan nama yang identik dengan mutu, sekarang Kimia Farma berkembang menjadi sebuah perusahaan pelayanan kesehatan utama di Indonesia yang kian memainkan peranan penting dalam pengembangan dan pembangunan bangsa dan masyarakat.

2.1.1. Visi Kimia Farma

2.1.2. Misi Kimia Farma

Misi perusahaan pada PT Kimia Farma (Persero), Tbk. Plant Bandung, yaitu : 1. Menyediakan produk dan jasa pelayanan kesehatan yang unggul untuk

memenuhi kebutuhan masyarakat dan meningkatkan mutu kehidupan.

2. Mengembangkan bisnis pelayanan kesehatan untuk meningkatkan nilai perusahaan bagi pemegang saham, karyawan dan pihak lain yang berkepentingan, tanpa meniggalkan prinsip-prinsip Good Corporate Governance.

3. Meningkatkan kompetensi dan komitmen sumber daya manusia guna pengembangan perusahaan serta dapat berperan aktif dalam pengembangan industri kesehatan nasional.

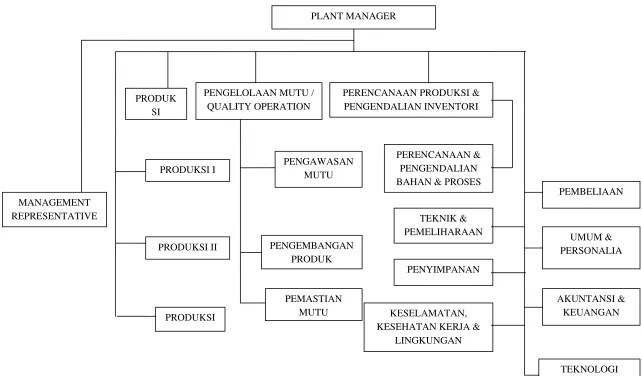

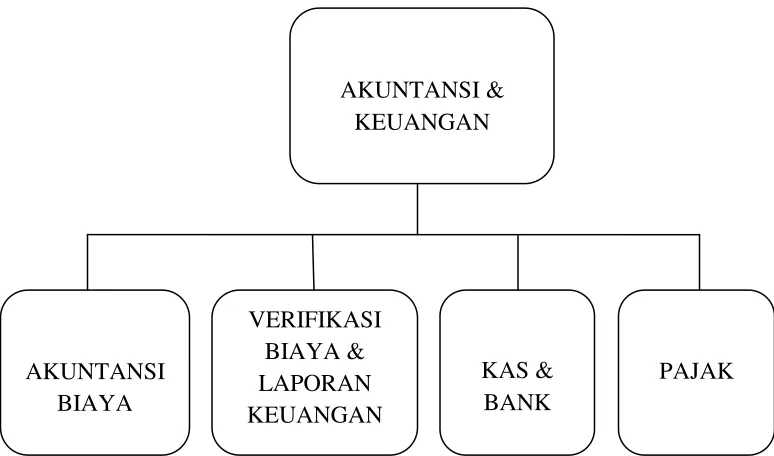

2.2. Struktur Organisasi Perusahaan

Berikut adalah struktur organisasi akuntansi & keuangan Plant Bandung PT. Kimia Farma (Persero), Tbk. :

Sumber : PT Kimia Farma (Persero), Tbk. Plant Bandung

Gambar 2.2.

Struktur Organisasi Akuntansi & Keuangan Plant Bandung

PT Kimia Farma (Persero), Tbk.

2.3. Deskripsi Jabatan

Nama Jabatan : Asisten Manajer Akuntansi & Keuangan

Lokasi : Plant Bandung

Direktorat : Produksi

AKUNTANSI & KEUANGAN

PAJAK KAS &

BANK VERIFIKASI

BIAYA & LAPORAN KEUANGAN AKUNTANSI

15

Atasan Langsung : Manager Plant

Bawahan Langsung : 1. Supervisor Akuntansi Biaya

1. Supervisor Verifikasi Biaya & Laporan Keuangan 2. Kas & Bank

3. Pajak

Tujuan Jabatan

Merencanakan, mengelola dan mengendalikan kegiatan operasional anggaran, keuangan dan perpajakan, akuntansi biaya dan verifikasi biaya serta penyusunan laporan kinerja keuangan Plant Bandung, untuk memastikan semua kegiatan tersebut berjalan secara efektif dan sesuai dengan Standar Akuntansi Keuangan dan peraturan serta perundangan yang berlaku.

Tanggung Jawab Utama

1. Merencanakan, mengelola dan memantau kegiatan penyusunan dan tertib Anggaran Keungan (baik Anggaran Biaya maupun Anggaran Investasi) Plant Bandung, untuk memastikan anggaran telah disusun mengacu kepada kebutuhan dan sesuai dengan ketentuan dan prosedur yang berlaku.

3. Mengelola dan memantau kegiatan penerimaan dan pembayaran Plant Bandung (baik tunai, giral, dan transfer antar bank), untuk memastikan bahwa semua kegiatan penerimaan dan pembayaran berjalan secara efektif dan sesuai dengan prosedur dan ketentuan yang berlaku.

4. Mengelola dan mengendalikan kegiatan perencanaan dan operasional perpajakan Plant Bandung (baik PPN, Pph dan pajak lainnya), untuk memastikan semua kegiatan tersebut berjalan dengan efektif serta sesuai dengan ketentuan dan perundangan yang berlaku.

5. Merencanakan, mengelola dan memantau pelaksanaan RKAP (rencana, strategi dan program kerja operasional), untuk memastikan kegiatan operasional Keuangan Plant Bandung berjalan secara efektif & efisien sesuai rencana kerja dan anggaran yang ditetapkan.

6. Merencanakan, mengelola dan mengendalikan kegiatan operasional akuntansi biaya (bahan, upah (langsung/tidak langsung), overhead) Plant Bandung, untuk memastikan semua proses perhitungan biaya dapat dilakukan secara akurat dan efektif.

7. Mengelola dan mengendalikan kegiatan analisa varian Plant Bandung, untuk memastikan pemberian rekomendasi dan masukan yang dapat digunakan sebagai bahan dalam proses pengambilan keputusan Manajemen Plant Bandung.

17

akurat dan update mengenai kinerja keuangan Plant Bandung secara menyeluruh sesuai dengan Standar Akuntansi Keuangan dan ketentuan yang berlaku.

9. Mengelola dan mengendalikan kegiatan penyusunan analisa Kinerja Keuangan Plant Bandung, untuk memastikan pemberian masukan dan rekomendasi yang efektif dan mendukung proses pengambilan keputusan oleh Manajemen Plant Bandung.

10.Mengelola dan memantau kegiatan pelaporan transaksi internal antar Plant dan Holding (baik rekonsiliasi maupun konfirmasi), untuk memastikan adanya ketertiban administrasi serta mendukung kelancaran operasional Plant secara menyeluruh.

11.Merencanakan, mengelola dan mengendalikan kegiatan evaluasi barang dagangan dan inventaris perusahaan, untuk memastikan pemberian rekomendasi dan masukan bagi Manajemen Plant Bandung untuk pengambilan keputusan. 12.Merencanakan, mengelola dan memantau pelaksanaan RKAP (rencana,strategi

dan program kerja operasional), untuk memastikan kegiatan operasional Akuntansi Keuangan Plant Bandung berjalan secara efektif & efisien sesuai rencana kerja dan anggaran yang ditetapkan.

13.Mengelola dan memantau kegiatan penerapan Sistem Mutu di Akuntansi dan Keuangan, untuk memastikan kepatuhan Sistem Mutu standar Akuntansi Keuangan.

lingkungan kerja yang kodusif dan memberikan motivasi atau semangat kerja bagi karyawan untuk bekerja dengan produktif.

Indikator Prestasi

1. Pencapaian target penyampaian laporan kinerja keuangan Plant

2. Jumlah tindakan yang diambil oleh Manajemen Plant berdasarkan masukan atau rekomendasi dari hasil analisa biaya Plant

3. Jumlah tindakan yang diambil oleh Manajemen Plant berdasarkan masukan atau rekomendasi dari hasil analisa laporan kinerja keuangan Plant

4. Jumlah tindakan yang diambil oleh Manajemen Plant berdasarkan masukan atau rekomendasi dari hasil evalusai barang dagangan dan inventaris perusahaan 5. Pencapaian Target deviasi relisasi anggaran Plant

6. Pencapaian Target denda administrasi dan sanksi perpajakan Plant

Dimensi

Jumlah funsi yang dilayani : Seluruh fungsi di Plant Bandung

Bawahan lansung : 4 Supervisor

Bawahan tidak langsung : 7 orang PT, 2 orang TO

Jenis Laporan Dokumen

Laporan Kinerja Keuangan Plant

19

Analisa Varian Plant

Laporan Cash Budget Plant

Laporan Posisi Kas Bank Plant

Surat Edaran terkait Perpajakan

SOP/Juklak terkait Perpajakan

Laporan SPT Pph Plant

Laporan SPT PPN Plant

Wewenang

1. Mengusulkan alternative cost effectiveness dan efficiency yang perlu dilakukan di Plant

2. Mengusulkan penghapusan barang dagangan dan inventaris yang rusak di Plant 3. Mengusulkan penilaian kinerja karyawan di Akuntansi dan Keuangan Plant 4. Mengusulkan pelatihan dan pengembangan serta rotasi, mutasi, sanksi

pelanggaran di Akuntansi dan Keuangan Plant 5. Mengusulkan term of payment Plant

6. Mengusulkan perencanaan pembayaran perpajakan (PPN dan Pph 21) Plant 7. Mengusulkan penilaian kinerja karywan di Akuntansi dan Keuangan Plant

Hubungan Kerja

Produksi Koordinasi stok dalam proses produksi

21

Melakukan pelayanan pembayaran

hutang

Melakukan pelaporan pajak (Pph

21,23) dan koordunasi pemeriksaan pajak

Melakukan pembayaran dan

konfirmasi pajak (Pph 21,23) Sumber : PT Kimia Farma (Persero), Tbk. Plant Bandung

Spesifikasi Jabatan

Pendidikan minimal : S1 Akuntansi / Keuangan

Pengalaman (standar) : -

Lateral : Asman Keuangan Plant, Asman Keuangan Kantor Pusat, Asman

Perpajakan, Asman Akuntansi Kantor Pusat , Asman Akuntansi Konsolidasi, Asman Perencanaan & Pengendalian Anggaran, Asman Perencanaan & Pengendalian Investasi, Auditor Senior di Kantor Pusat

Vertikal : Minimal 3 tahun sebagai Supervisor Keuangan dan Akuntansi di

Kantor Pusat/Holding, Plant dan Anak Perusahaan

Keahlian dan Pengetahuan :

Manajemen Auntansi Biaya

Manajemen Persediaan

Manajemen Risk

Manajemen Investasi

Ekonomi Makro & Mikro

Manajemen Perpajakan

Peraturan dan Perundangan Perpajakan

Standar Akuntansi Keuangan

Proses bisnin Kimia Farma

Manajemen SDM

Manajemen Sistem Mutu

Tantangan Kerja

Pemegang jabatan harus mampu berperan sebagai technical dan compliance

advisor bagi Manajemen Plant Bandung dalam memberikan advis dan tealaah proesioanal berkaitan kinerja keuangan dank ke-taat-azas-an peraturan, sehingga dapat digunakan sebagai masukan penting Manajemen Plant Bandung dalam proses pengambilan keputusan

Pemegang jabatan harus mampu berperan sebagai “alert system: bagi kinerja dan

23

masukan untuk menghadapi segala persoalan dan tantangan yang dihadapi oleh Plant Bandung

Pemegang jabatan harus mampu berperan sebagai mediator strategis bagi Plant

Bandung terhadap pihak-pihak di luar Plant Bandung yang melakukan proses pemeriksaan, konfirmasi dan penelaahan secara menyeluruh, sehingga mampu menciptakan suatu citra positif bagi Plant Bandung.

2.4. Aspek Kegiatan Usaha

PT Kimia Farma (Persero), Tbk. Plant Bandung merupakan sebuah perusahaan pelayanan kesehatan yang terintegrasi, bergerak dari hulu ke hilir yaitu : industri, marketing, distribusi, ritel, laboratorium klinik dan klinik kesehatan. Dengan dukungan kuat riset dan pengembangan, segmen usaha yang dikelola oleh perusahaan induk ini memproduksi obat jadi dan obat tradisional, yodium, kina, dan produk-produk turunannya serta minyak nabati.

Dimana produk yang dihasilkan telah teruji secara klinis mutunya. Adapun contoh beberapa dari produk farmasinya yaitu Amoxilin, Ampicilin, pil KB, kosmetika Venus dan multivitamin, sedangkan contoh dari alat kesehatannya adalah alat-alat kontrasepsi. Sebagai bagian dari tanggung jawab sosialnya, Kimia Farma berkomitmen untuk memastikan patokan obat generik yang tetap ke pasar dalam negeri.

Adapun hari kerja karyawan di perusahaan yaitu hari Senin sampai Jum’at,

25

BAB III

PELAKSANAAN KERJA PRAKTEK

3. 1. Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek ini, penulis ditempatkan di bagian keuangan. . Kerja praktek ini dilaksanakan kurang lebih dari 30 hari.

Pelaksanaan kerja praktek ini dimaksudkan untuk mengetahui aktivitas yang dilakukan di bagian Keuangan PT Kimia Farrna (Persero), Tbk. Plant Bandung. Dimana perusahaan ini merupakan salah satu perusahaan milik BUMN yang bergerak dibidang manufaktur yang menghasilkan produk farmasi dan alat-alat kesehatan.

3. 2. Teknis Pelaksanaan Kerja Praktek

Adapun kegiatan yang dilakukan selama kerja praktek di PT Kima Farma (Persero), Tbk. Plant Bandung adalah sebagai berikut:

1. Meninjau kembali penyusunan Anggaran Keuangan Plant Bandung , untuk memastikan anggaran tersebut telah disusun sesuai dengan ketentuan dan prosedur yang berlaku.

2. Menganalisis kembali laporan arus kas untuk memastikan kelancaran arus kas Plant Bandung.

3. Meninjau kembali kegiatan penerimaan dan pembayaran Plant Bandung. 4. Melengkapi kegiatan penyusunan Laporan Kinerja Keuangan Plant Bandung.

3.3. Hasil Pelaksanaan Kerja Praktek

PT. Kimia Farma menyusun laporan keuangan sesuai dengan standar akuntansi pemerintahan. Laporan tersebut sebagai salah satu komponen laporan keuangan pokok untuk setiap periode penyajian laporan keuangan. Standar akuntansi pemerintahan berlaku untuk penyusunan laporan keuangan perusahaan.

27

Dalam bab ini, penulis akan menjelaskan mengenai laporan keuangan, bentuk-bentuk laporan keuangan, dan cara-cara perusahaan memaksimalkan laba dilihat dari hasil laporan keuangan Pada PT Kimia Farma (Persero), Tbk. Plant Bandung.

3.3.1. Tinjauan laporan keuangan pada PT.Kimia Farma (Persero), Tbk. Plant

Bandung

Laporan keuangan pada dasarnya adalah hasil akhir dari proses akuntansi pada suatu periode tertentu yang merupakan hasil pengumpulan data keuangan yang disajikan dalam bentuk laporan keuangan ataupun ikhtisar lainnya yang dapat digunakan sebagai alat bantu bagi para pemakai di dalam menilai kinerja perusahaan sehingga dapat mengambil keputusan dengan tepat.

Menurut Harahap (2004:105) ”laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah Neraca, Laporan rugi Laba, Laporan Arus Kas dan Laporan Perubahan posisi Keuangan”.

Tujuan laporan keuangan menurut Sawir (2005:2) adalah sebagai berikut:

1. menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi,

2. laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu,

3. laporan keuangan juga menunjukkan apa yang dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

4. Laporan keuangan digunakan untuk mengevaluasi kondisi keuangan perusahaan saat ini dan untuk memperkirakan hasil operasi serta arus kas di masa depan. Dari pengertian di atas tujuan laporan keuangan adalah memberikan informasi keuangan yang dapat dipercaya mengenai sumber-sumber ekonomi dan kewajiban serta modal suatu perusahaan.

Jenis-jenis Laporan Keuangan :

29

dan disusun oleh manajemen sesuai Ikatan Akuntan Indonesia,(2007:2) menyatakan “laporan keuangan yang lengkap terdiri atas komponen-komponen berikut ini: neraca,

laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan.”

1. Neraca (Balance Sheet)

Pendapat Skousen (2001:41) yang dimaksud dengan neraca adalah ”laporan

sumber-sumber dari suatu perusahaan (harta), kewajiban perusahaan (hutang), dan perbedaan antara yang dimiliki (harta) dan apa yang dipinjam (hutang) yang disebut ekuitas”.

2. Laporan Laba Rugi (Income Statement)

3. Laporan Perubahan Ekuitas

Laporan perubahan modal adalah ringkasan tentang perubahan modal yang terjadi dalam suatu periode tertentu. Maka dapat diketahui bahwa laporan perubahan ekuitas memberikan informasi mengenai tambahan atau pengurangan ekuitas selama periode tertentu. Penambahan ekuitas berasal dari investasi dan laba sedangkan pengurangan ekuitas biasanya karena kerugian atau pengambilan pribadi.

4. Laporan Arus Kas

Dalam laporan ini yang dicantumkan semua transaksi dan keterjadian perusahaan yang mempunyai konsekuensi kas. Laporan arus kas menggambarkan keadaan masa yang akan datamg, karena informasinya dapat digunakan untuk melakukan prediksi di masa yang akan datang.

5. Catatan atas Laporan Keuangan

31

3.3.2. Bentuk laporan keuangan pada PT Kimia Farma (Persero), Tbk. Plant

Bandung.

Pada umumnya dalam Laporan Keuangan pencatatan Neraca didasarkan pada

persamaan akuntansi sebagai berikut :

Harta =hutang + modal

Sedangkan Laporan Laba Rugi didasarkan pada persamaan :

Laba = pendapatan - biaya

Bentuk dan susunan laporan keuangan PT.KIMIA FARMA (PERSERO)

R/K Hutang Astek/IP/ISP - - Rp. 1.926.853.410 Rp. (1.926.853.410)

R/K ULS dengan Plant Bandung - Rp.116.956.435.286 Rp. 208.865.873 Rp. 116.747.569.413

Jumlah hubungan rekening Koran Rp.(40.818.884.688) Rp.210.856.693.599 Rp.240.368.760.002 Rp.(70.330.951.091)

37

Uang muka penjualan

Pihak ketiga - - - -

Jumlah uang muka penjualan - - - -

Biaya yang masih harus dibayar

Yayasan dana pension - Rp. 1.672.874.385 Rp. 1.672.874.385 -

Astek - Rp. 182.665.540 Rp. 1. 282.665.540 -

Royaliti dan lisensi - - - -

Gaji dan kesejahteraan karyawan Rp. 3.234.621.794 Rp. 4.745.679.560 Rp. 3.690.165.692 Rp. 2.179.103.426

Lain-lain - - - -

Cadangan bonus - - - -

Jumlah biaya Rp. 3.234.621.794 Rp. 7.701.223.985 Rp. 6.645.705.617 Rp. 2.179.103.426

Cadangan Umum

Saldo laba tahun lalu - - - -

Saldo tahun berjalan - Rp. 463.489.950.539 Rp. 543.434.120.228 Rp.(8.145.891.423)

Jumlah ekuitas - Rp. 463.489.950.539 Rp. 543.434.120.228 Rp.(8.145.891.423)

Total Passiva Rp. 47.919.237.852 Rp. 682.208.617.460 Rp. 226.253.648.017 Rp. 3.874.207.296

39

41

Jumlah B Rp. (113.422.280.511)

Penerimaan/ pembayaran kepada

Penerimaan uang dari Kantor Pusat Rp. 109.770.409.626

Jumlah H Rp. (506.498.471)

-Penjualan Aktiva Lain-lain

Aktiva Tetap -

Proyek-proyek -

Jumlah I - _

Kas Bersih Diperoleh Dari (Digunakan Untuk)

Aktivitas Investasi J = (G+H+I) Rp. (496.833.053)

ARUS KAS DARI AKTIVASI PENDANAAN

Penerimaan dari pihak-pihak yang mempunyai hubungan istimewa

IP & ISP Rp. 602.800.230

ITHT Rp. 371.464.140

Piutang Pegawai Rp. 138.476.625 Sewa Rumah Dinas & Gues House Rp. 2.250.000

Lainnya -

Jumlah K Rp. 1.114.998.495

Pembayaran kepada pihak-pihak yang mempunyai hubungan istimewa

IP & ISP -

ITHT -

Piutang Pegawai -

Sewa Rumah Dinas -

43

Jumlah L Rp. (180.866.775)

Kas Bersih Diperoleh Dari (Digunakan Untuk)

Aktivitas Pendanaan M = (K+L) Rp. 662.754.480

KENAIKAN (PENURUNAN)BERSIH

KAS DAN SETARA KAS N = (F+J+M) Rp. 2.740.378.722

KAS DAN SETARA KAS AWAL TAHUN O Rp. 2.799.400.892

KAS DAN SETARA KAS AKHIR TAHUN P = (N – O) Rp. 59.022.170

Laporan Arus Kas pada PT. Kimia Farma (Persero) Tbk. Plant Bandung dibagi menjadi tiga bagian penting yaitu :

1. Arus Kas Dari Aktivitas Operasi

Untuk Aktivitas Operasi, arus masuk kas adalah realisasi penerimaan kas yang diterima oleh perusahaan dalam satu tahun anggaran yang diklasifikasikan. Informasi yang disajikan dalam arus kas yang berasal dari aktivitas operasi ini akan memberikan indikasi atau merupakan indikator yang menunjukkan kemampuan dana kas operasi yang cukup untuk perusahaan membiayai dalam aktivitas menghasilkan operasional, baik dalam melaksanakan tugas-tugas umum perusahaan maupun peningkatan pelayanan kepada masyarakat.

2. Arus kas yang berasal dari aktifitas investasi (investing activities)

Yaitu Arus kas dari aktifitas investasi asset nonokeuangan mencerminkan penerimaan dan pengeluaran kas bruto dalam rangka perolehan dan pelepasan sumber daya ekonomi yang bertujuan untuk meningkatkan dan mendukung pelayanan perusahaan kepada masyarakat dimasa yang akan datang.

3. Arus kas yang berasal dari aktivitas pendanaan (financing aktivities)

45

3.3.3. Cara perusahaan memaksimalkan laba dilihat dari laporan keuangan

pada PT. Kimia Farma (Persero), Tbk. Plant Bandung.

Laporan keuangan merupakan salah satu sumber utama informasi keuangan yang sangat penting bagi sejumlah pemakai dalam pengambilan keputusan ekonomi. Laporan keuangan sangat diperlukan oleh setiap perusahaan untuk mengetahui kemajuan dan kemunduran dari usahanya. Laporan keuangan jugadigunakan sebagai dasar untuk menentukan atau menilai posisi keuangan perusahaan tersebut. Dimana dengan hasil analisa tersebut pihak yang berkepentingan dapat mengambil suatu keputusan untuk melakukan investasi pada suatu perusahaan. IAI mengidentifikasi para pemakai laporan keuangan berdasarkan kepentingan, mereka pemakai laporan keuangan menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Laporan keuangan dapat dianalisis untuk melihat kondisi perusahaan, jenis analisis bervariasi sesuai dengan kepentingan pihak-pihak yang melakukan analisis. Salah satu teknis analisis Laporan Keuangan yang banyak digunakan untuk menilai posisi keuangan adalah analisis rasio keuangan karena penggunaannya yang relative mudah.

Analisis Laporan Keuangan secara garis besar meliputi dua jenis perbandingan, yaitu :

2. Membandingkan rasio perusahaan dengan perusahaan lain yang sejenis atau dengan rata-rata industry pada satu titik yang sama.

Dengan adanya perbandingan rasio pada Laporan Keuangan, perusahaan dapat mengetahui kondisi keuangan dan hasil-hasil operasi perusahaan yang pada akhirnya perusahaan dapat mengidentifikasi kekurangan atau penurunan , yang kemudian melakukan tindakan untuk memperbaiki kinerja perusahaan dan membuat keputusan yang rasional dalam hal perencanaan perusahaan, sehingga tujuan perusahaan untuk memaksimalkan laba pun dapat tercapai.

47

BAB IV

KESIMPULAN DAN SARAN

4.1. Kesimpulan

Penulis melaksanakan kerja praktek di PT Kimia Farma (Persero), Tbk. Plant Bandung. Penulis ditempatkan di bagian Akuntansi dan Keuangan khususnya di bagian verifikasi biaya & laporan keuangan. Penulis mengambil judul laporan kerja praktek tentang “Tinjauan Laporan Keuangan Pada PT Kimia

Farma (Persero), Tbk. Plant Bandung”.

Adapun kesimpulan dari hasil laporan kerja praktek tersebut, yaitu :

1. Hasil tinjauan laporan keuangan pada PT Kimia Farma (Persero), Tbk. Plant Bandung menunjukan bahwa adanya perubahan posisi keuangan yang terjadi setiap tahun, dilihat dari Laporan Arus Kas, Neraca dan Laporan Laba Rugi. Dengan adanya perubahan posisi keuangan tersebut dapat memberikan ikhtisar mengenai keadaan kondisi keuangan di perusahaan, dimana neraca mencerminkan nilai aktiva, nilai hutang, dan modal sendiri.

3. Dilihat dari laporan keuangan, perusahaan memaksimalkan labanya dengan cara membandingkan rasio sekarang dengan yang lalu dan yang akan datang. Dan juga membandingkan rasio perusahaan dengan perusahaan lain yang sejenis atau dengan rata-rata industry pada satu titik yang sama.

4.2. Saran

Penulis mengemukakan beberapa saran yang mungkin bisa membantu perusahaan dalam menjalankan pembiayaan karyawan pada PT Kimia Farma (Persero), Tbk. Plant Bandung, diantaranya :

1. Prosedur laporan keuangan yang telah ditetapkan haruslah terus dijalankan sesuai dengan Standar Akuntansi Kauangan (SAK), yang disusun oleh Ikatan Akuntansi Indonesia (IAI), disamping itu telah memenuhi pula aturan perpajakan dan aturan lainnya sesuai dengan prinsip akuntansi yang berlaku umum agar dapat memenuhi kebutuhan pemakainya yang berpedoman pada peraturan pemerintah pada PT Kimia Farma merupakan Badan Usaha Milik Negara (BUMN).

49

LAPORAN KERJA PRAKTEK

Diajukan untuk memenuhi salah satu syarat

Dalam menempuh Jenjang SI

Program Studi Manajemen

Disusun Oleh :

Nama

: Fanti Istiningdiah

NIM

: 21208010

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

RIWAYAT HIDUP PENULIS

Nama Lengkap : Fanti Istiningdiah

Alamat : Cisitu Indah 5 Dalam No. 139a RT. 07 RW. 04 Bandung 40135

Tempat/Tgl.Lahir : Palembang, 23 Maret 1990 Agama : Islam

Jenis Kelamin : Perempuan Telp : 085624181753 Riwayat Pendidikan :

1996 – 2002 SDN Coblong 4 Bandung

2002 – 2005 SMPN 35 Bandung

2005 – 2008 SMA Pasundan 2 Bandung

ii

Dengan mengucapkan puji syukur kepada Allah SWT, penulis berhasil menyelesaikan penyusunan Laporan Kerja Praktek ini untuk memenuhi salah satu syarat menempuh jenjang strata 1, Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis menyadari sepenuhnya, bahwa Laporan Kerja Praktek ini tampak banyak kekurangannya. Namun penulis berharap semoga isi dari Laporan Kerja Praktek tersebut bermanfaat bagi penulis, Manajer PT Kimia Farma dan pembaca.

Penulis menyadari, berhasilnya studi dan penyusunan Laporan Kerja Praktek ini tidak terlepas dari bantuan berbagai pihak yang telah memberikan semangat dan do’a kepada

penulis dalam menghadapi setiap tantangan. Sehingga sepatutnya pada kesempatan ini penulis menghaturkan rasa terima kasih kepada :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor UNIKOM

2. Ibu Prof.Dr.Hj.Umi Narimawati, Dra.,SE.,M.Si., selaku Dekan Fakultas Ekonomi UNIKOM

3. Ibu Linna Ismawati, SE.,M.Si., selaku Ketua Program Studi Manajemen Fakultas Ekonomi UNIKOM dan selaku Wali Dosen Manajemen 1

4. Ibu Raeni Dwisanty.SE., M,Si selaku dosen pembimbing

5. Bapak Ir. Soetardjo selaku Asisten Manager Umum dan Administrasi Personalia PT Kimia Farma (Persero), Tbk. Plant Bandung dan selaku pembimbing kami di lapangan selama melakukan kerja praktek

iii

7. Ibu Windi Novianti, SE.,M.Si., selaku koordinator Kerja Praktek

8. Bapak dan Ibu dari PT Kimia Farma (Persero), Tbk. Plant Bandung, khususnya Bagian Keuangan yang bersedia meluangkan waktunya selama Penulis melakukan Kerja Praktek 9. Ayah dan Ibu tercinta yang telah membesarkan penulis sejak dalam buaian hingga saat ini

dengan segala cinta dan kasih sayang yang tidak pernah surut dan juga yang telah mendidik, membina, memberikan dorongan dan do’a kepada penulis selama ini

10.Rekan-rekan dosen dan mahasiswa yang telah banyak memberikan masukan kepada penulis dalam penulisan Laporan Kerja Praktek.

Akhirnya semoga Laporan Kerja Praktek ini dapat dimanfaatkan dan diberikan sumbangsih pemikiran untuk perkembangan pengetahuan bagi penulis maupun bagi pihak yang berkepentingan.

Bandung, Oktober 2011 Penulis