SKRIPSI

PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH (PAD), DAN DANA ALOKASI UMUM (DAU) TERHADAP

PENGALOKASIAN ANGGARAN BELANJA MODAL PADA PEMERINTAHAN KABUPATEN/KOTA DI PROVINSI SUMATERA

UTARA

OLEH

TRI HALISAH ZAHRA 110503073

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Pertumbuhan

Ekonomi, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) Terhadap Pengalokasian Anggaran Belanja Modal Pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau

lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin,

dan/atau dituliskan sumbernya dengan jelas sesuai norma, kaidah, dan etika

penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat

dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang

berlaku.

Medan, Agustus 2015 Yang membuat pernyataan

ABSTRAK

Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), dan Dana Alokasi Umum (DAU) Terhadap Pengalokasian Anggaran Belanja Modal

Pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara

Penelitian ini bertujuan untuk mengetahui apakah Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) berpengaruh signifikan positif terhadap Belanja Modal daerah kabupaten/ kota di Provinsi Sumatera Utara. Penelitian ini merupakan penelitian replikasi.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 18 kabupaten/ kota setiap tahunnya dari 33 kabupaten/ kota yang ada di Provinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 20011-2013. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan (www.djpk.depkeu.go.id). Data yang dianalisis dalam penelitian ini diolah dari Laporan realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t, uji F dan uji koefisien determinasi.

Hasil analisis menunjukkan bahwa secara parsial Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) yang mempunyai pengaruh signifikan positif terhadap Belanja Modal. Sedangkan, Pertumbuhan Ekonomi tidak berpengaruh signifikan terhadap Belanja Modal. Secara simultan Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) mempunyai pengaruh signifikan positif terhadap Belanja Modal.

ABSTRACT

The Effect of Economic Growth, Local Own Revenue, and Intergovernmental Transfer toward Capital Expenditure in Regency/Municipality at Sumatera

Utara Province

The purpose of this research is to examine the significant impact of economic growth, Local Own Revenue (PAD), Intergovernmental Transfer (DAU) toward capital expenditure in regency/ city at North Sumatera Province. This is a replica research.

The method of this minithesis is a causal research design with 18 regency/ city as a sample for every year from 33 regency/ city at North Sumatera Province. This research is done for 2011-2013 period. This research utilizes secondary data. The data are taken from the website Financial Department of the Republic Indonesia (www.djpk.depkeu.go.id). The data which is analyzed in this research are collected through the region budget of Revenue and Expense (APBD). The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use double regression with t test, F test and coefficient determination test.

The result of this research show that partially Local Own Revenue (PAD) and Intergovernmental Transfer (DAU) have a positive significant impact to the capital expenditure. Whereas, economic growth have unsignificantly impact to the capital expenditure. Economic growth, Local Own Revenue (PAD), Intergovernmental Transfer (DAU) have a positive significant impact to the capital expenditure simultaneously

KATA PENGANTAR

Dengan mengucapkan syukur kepada Allah SWT yang telah memberikan Hidayah-Nya, hingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), dan Dana Alokasi Umum (DAU) Terhadap Pengalokasian Anggaran Belanja Modal Pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara” ini guna melengkapi tugas-tugas serta memenuhi salah satu syarat untuk mencapai gelar sarjana pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini, baik dari segi isi maupun penyajiannya. Hal ini disebabkan keterbatasan dan kemampuan penulis. Oleh karena itu, penulis masih dan akan terus belajar untuk meningkatkan kemampuan.

Dalam penulisan skripsi ini, penulis banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak, terutama untuk kedua orang tua Ayahanda Drs. Kariono, M.Si dan Ibunda Sufiatun yang tidak henti-hentinya memberikan dukungan moral dan materil, nasehat, serta doanya kepada peneliti. Terimakasih buat semua kasih sayang, do’a, pengorbanan dan semangat yang telah diberikan

Pada kesempatan ini juga penulis sertakan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum,M.Ec.Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. Selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Ja`far, MM, Ak selaku

Sekretaris Departemen Akuntansi pada Fakultas Ekonomi dan Bisnis

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris S-1

Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Syamsul Bahri TRB, MM, Ak selaku Dosen Pembimbing yang

telah banyak memberikan bimbingan dan pengarahan kepada penulis

untuk menyelesaikan skripsi ini.

5. Bapak Drs. Hotmal Ja`far, MM, Ak., selaku Dosen Penguji dan Bapak

Drs. Hasan Sakti Siregar, M.Si, Ak., selaku Dosen Pembanding yang telah

memberikan saran, masukan, serta waktu demi kesempurnaan skripsi.

6. Kepada kakanda Arif Nurcahyo S.Ikom dan Hasnan Habib yang selalu

memberikan dukungan dan semangat, teman-teman Sephine, Septy, Lilis,

Ayu, Latifah, Fany, Kiki yang senantiasa memberi dukungan, motivasi,

dan bantuan kepada penulis.

Dengan bantuan yang penulis dapatkan akhirnya dengan menyerahkan

diri dan senantiasa memohon petunjuk serta perlindungan dariAllah SWT semoga

amalan dan perbuatan baik tersebut mendapat imbalan yang baik pula.

Medan, Juni 2015

Penulis

DAFTAR ISI

2.1.1 Anggaran Pendapatan Dan Belanja Daerah (APBD) ... 7

2.1.1.1 Pengertian APBD ... 7

2.1.1.2 Struktur APBD ... 8

2.1.1.3 Fungsi APBD ... 9

2.1.2 Pertumbuhan Ekonomi ... 10

2.1.3 Pendapatan Asli Daerah (PAD) ... 12

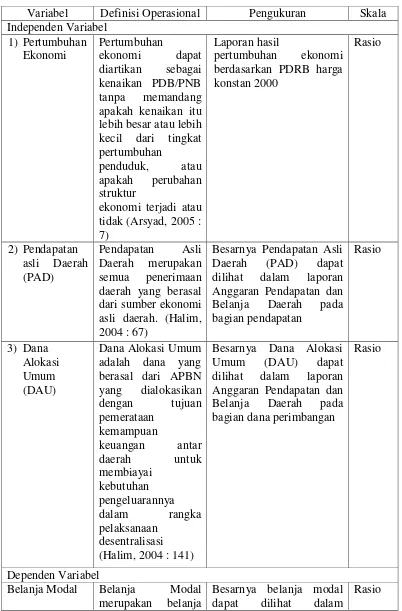

3.5 Defenisi Operasional ... 24

3.7 Metode Analisis Data ... 27

3.7.1 Pengujian Asumsi Klasik ... 27

3.7.1.1 Uji Normalitas ... 27

3.7.1.2 Uji Heterokedositisitas ... 29

3.7.1.3 Uji Autokorelasi ... 30

3.7.1.4 Uji Multikolinearitas ... 31

3.7.2 Uji Hipotesis ... 32

3.7.2.1 Uji Signifikan Parsial (Uji-t) ... 32

3.7.2.2 Uji Signifikan Simultan (Uji F) ... 33

3.7.2.3 Koefisien Determinan �2 ... 34

BAB IV ANALISIS PENELITIAN ... 35

4.1 Data Penelitian ... 35

4.2 Analisis Hasil Penelitian ... 37

4.2.1 Statistik Deskriptif ... 37

4.2.2 Uji Asumsi Klasik ... 38

4.2.2.1 Uji Normalitas ... 38

4.2.2.2 Uji Heterokedositisitas ... 41

4.2.2.3 Uji Autokorelasi ... 42

4.2.2.4 Uji Multikolinearitas ... 43

4.2.3 Analisis Regresi ... 44

4.2.4 Uji Hipotesis ... 46

4.2.4.1 Uji-t ... 46

4.2.4.2 Uji F ... 48

4.2.4.3 Koefisien Determinan ... 49

4.3 Pembahasan Hasil Penelitian ... 50

BAB V KESIMPULAN DAN SARAN ... 52

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Jenis Belanja Modal dan Komponen-Komponennya ... 17

2.2 Penelitian Terdahulu ... 29

3.1 Skala Pengukuran Variabel ... 26

4.1 Tabel Statistik Deskriptif Variabel Penelitian ... 37

4.2 Hasil Uji Statistik dengan Kolmogrov-Smirnov ... 40

4.3 Hasil Uji Heteroskedesitisitas ... 42

4.4 Hasil Uji Autokorelasi ... 43

4.5 Hasil Uji Multikolinearitas ... 44

4.6 Hasil Uji Analisis Regresi Linear ... 45

4.7 Hasil Uji-t ... 47

4.8 Hasil Uji F ... 48

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual... 23

4.1 Hasil Uji Analisis Grafik dengan Grafik Histogram .... 38

4.2 Hasik Uji Grafik dengan

DAFTAR LAMPIRAN

Lampiran Judul Halaman

i Populasi dan Sampel ... 57

ii Produk Domestik Regional Bruto (PDRB) atas Dasar Harga Konstan 2000 menurutKabupaten dan Kota di Provinsi Sumatera Utara, Tahun 2011 – 20013 (dalam jutaan rupiah) ... 58

iii Realisasi Pendapatan Asli Daerah (PAD) pada Pemerintahan Kabupaten dan Kota di Provinsi Sumatera Utara, Tahun 2011 – 2013 (dalam jutaan rupiah) ... 59

iv Realisasi Dana Alokasi Umum (DAU) pada Pemerintahan Kabupaten dan Kota di Provinsi Sumatera Utara, Tahun 2011 – 2013 (dalam jutaan rupiah) ... 60

v Realisasi Belanja Modal pada Pemerintahan Kabupaten dan Kota di Provinsi Sumatera Utara, Tahun 2011 – 2013 (dalam jutaan rupiah) ... 61

vi Tabel Statistik Deskriptif Variabel Penelitian ... 62

vii Hasil Uji Analisis Grafik dengan Histogram ... 62

viii Hasil Uji Grafik dengan Normal Probability Plot ... 63

ix Hasil Uji Statistik dengan Kolmogrov-Smirnov ... 64

x Hasil Uji Heteroskedasitisitas ... 65

xi Hasil Uji Autokorelasi ... 65

xii Hasil Uji Multikolinearitas ... 66

xiii Hasil Uji Analisis Regresi Linear ... 67

xiv Hasil Uji-t ... 68

xv Hasil Uji F ... 68

ABSTRAK

Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), dan Dana Alokasi Umum (DAU) Terhadap Pengalokasian Anggaran Belanja Modal

Pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara

Penelitian ini bertujuan untuk mengetahui apakah Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) berpengaruh signifikan positif terhadap Belanja Modal daerah kabupaten/ kota di Provinsi Sumatera Utara. Penelitian ini merupakan penelitian replikasi.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 18 kabupaten/ kota setiap tahunnya dari 33 kabupaten/ kota yang ada di Provinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 20011-2013. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan (www.djpk.depkeu.go.id). Data yang dianalisis dalam penelitian ini diolah dari Laporan realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t, uji F dan uji koefisien determinasi.

Hasil analisis menunjukkan bahwa secara parsial Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) yang mempunyai pengaruh signifikan positif terhadap Belanja Modal. Sedangkan, Pertumbuhan Ekonomi tidak berpengaruh signifikan terhadap Belanja Modal. Secara simultan Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) mempunyai pengaruh signifikan positif terhadap Belanja Modal.

ABSTRACT

The Effect of Economic Growth, Local Own Revenue, and Intergovernmental Transfer toward Capital Expenditure in Regency/Municipality at Sumatera

Utara Province

The purpose of this research is to examine the significant impact of economic growth, Local Own Revenue (PAD), Intergovernmental Transfer (DAU) toward capital expenditure in regency/ city at North Sumatera Province. This is a replica research.

The method of this minithesis is a causal research design with 18 regency/ city as a sample for every year from 33 regency/ city at North Sumatera Province. This research is done for 2011-2013 period. This research utilizes secondary data. The data are taken from the website Financial Department of the Republic Indonesia (www.djpk.depkeu.go.id). The data which is analyzed in this research are collected through the region budget of Revenue and Expense (APBD). The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use double regression with t test, F test and coefficient determination test.

The result of this research show that partially Local Own Revenue (PAD) and Intergovernmental Transfer (DAU) have a positive significant impact to the capital expenditure. Whereas, economic growth have unsignificantly impact to the capital expenditure. Economic growth, Local Own Revenue (PAD), Intergovernmental Transfer (DAU) have a positive significant impact to the capital expenditure simultaneously

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pada era otonomi sekarang ini terjadi pergeseran wewenang dan tanggung

jawab dalam pengalokasian sumber daya dari pemerintah pusat ke pemerintah

daerah. Pemerintah telah mengeluarkan landasan hukum penerapan otonomi

daerah yaitu UU 22/1999 (direvisi menjadi UU 32/2004) tentang Pemerintah

Daerah memisahkan dengan tegas antara fungsi Pemerintahan Daerah (Eksekutif)

dengan fungsi Dewan Perwakilan Rakyat Daerah (Legislatif).

Anggaran daerah merupakan rencana keuangan yang menjadi dasar dalam

pelaksanaan pelayanan publik. Di Indonesia dokumen anggaran daerah disebut

Anggaran Pendapatan dan Belanja Daerah (APBD), baik untuk provinsi maupun

kabupaten dan kota.

Halim (2004) menyatakan bahwa Anggaran Pendapatan dan Belanja Daerah

(APBD) merupakan rencana kegiatan Pemerintah Daerah yang dituangkan dalam

bentuk angka dan batas maksimal untuk periode anggaran. Penyusunan APBD

diawali dengan membuat kesepakatan antara eksekutif dan legislatif tentang

Kebijakan Umum APBD dan Prioritas & Plafon Anggaran yang akan menjadi

pedoman untuk penyusunan anggaran pendapatan dan anggaran belanja.

Eksekutif membuat rancangan APBD sesuai dengan Kebijakan Umum

dibahas bersama-sama sebelum ditetapkan sebagai Peraturan Daerah (Perda).

Dalam perspektif keagenan, hal ini merupakan bentuk kontrak (incomplete

contract), yang menjadi alat bagi legislatif untuk mengawasi pelaksanaan

anggaran oleh eksekutif. Besarnya kewenangan legislatif dalam proses

penyusunan anggaran (UU 32/2004) membuka ruang bagi legislatif untuk

“memaksakan” kepentingan pribadinya. Posisi legislatif sebagai pengawas bagi

pelaksanaan kebijakan pemerintah daerah, dapat digunakan untuk

memprioritaskan preferensinya dalam penganggaran.

Untuk merealisasikan kepentingan pribadinya, politisi memiliki preferensi

atas lokasi yang mengandung lucrative opportunities dan memiliki dampak politik

jangka panjang. Oleh karena itu, legislatif akan merekomendasi eksekutif untuk

menaikkan alokasi pada sektor-sektor yang mendukung kepentingannya.

Legislatif cenderung mengusulkan pengurangan atas alokasi untuk pendidikan,

kesehatan dan belanja publik lainnya yang tidak bersifat job programs dan

targetable.

Pergeseran komposisi belanja merupakan upaya logis yang dilakukan

pemerintah daerah setempat dalam rangka meningkatkan tingkat kepercayaan

publik. Pergeseran ini ditunjukkan untuk peningkatan investasi modal dalam

bentuk aset tetap, yakni peralatan, bangunan, infrastruktur dan harta tetap lainnya.

Semakin tinggi tingkat investasi modal diharapkan mampu meningkatkan kualitas

layanan publik, karena aset tetap yang dimiliki sebagai akibat adanya belanja

modal merupakan prasyarat utama dalam memberikan pelayanan publik oleh

Pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja

modal dalam APBD untuk menambah aset tetap. Alokasi belanja modal ini

didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk

kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas publik.

Namun pada praktiknya, sebagian besar APBD digunakan untuk belanja tidak

langsung (gaji pegawai) sehingga diperlukan upaya meningkatkan kualitas

pelayanan publik, pemerintah daerah seharusnya mengubah komposisi belanjanya.

Saragih (2003) menyatakan bahwa pemanfaatan belanja hendaknya dialokasikan

untuk hal-hal produktif, misalnya untuk melakukan aktivitas pembangunan.

Pemberian otonomi daerah berpengaruh terhadap pertumbuhan ekonomi

suatu daerah karena memberikan kebebasan kepada pemerintah daerah untuk

membuat rencana keuangannya sendiri dan membuat kebijakan-kebijakan yang

dapat berpengaruh pada kemajuan daerahnya. Pertumbuhan ekonomi mendorong

pemerintah daerah untuk melakukan pembangunan ekonomi dengan mengelola

sumber daya yang ada dan membentuk suatu pola kemitraan dengan masyarakat

untuk menciptakan lapangan pekerjaan baru yang akan mempengaruhi

perkembangan kegiatan ekonomi dalam daerah tersebut (Kuncoro, 2004).

Dalam pelaksanaan desentralisasi fiskal memberikan kewenangan yang

besar kepada daerah untuk menggali potensi yang dimiliki sebagai sumber

pendapatan daerah untuk membiayai pengeluaran daerah dalam rangka pelayanan

Kemampuan daerah untuk menyediakan pendanaan yang berasal dari daerah

berupa Pendapatan Asli Daerah (PAD), sangat tergantung pada kemampuan

merealisasikan potensi ekonomi menjadi bentuk-bentuk kegiatan ekonomi yang

mampu menciptakan perguliran dana untuk pembangunan daerah yang

berkelanjutan. Kekuasaan legislatif yang sangat besar menyebabkan diskresi atas

penggunaan spread PAD sering kali tidak sesuai dengan preferensi publik.

Setiap daerah mempunyai kemampuan keuangan yang tidak sama dalam

mendanai kegiatan-kegiatannya, hal ini menimbulkan ketimpangan fiskal antara

satu daerah dengan daerah lainnya. Oleh karena itu, untuk mengatasi ketimpangan

fiskal ini Pemerintah mengalokasikan dana yang bersumber dari APBN untuk

mendanai kebutuhan daerah dalam pelaksanaan desentralisasi. Salah satu dana

perimbangan dari pemerintah ini adalah Dana Alokasi Umum (DAU) yang

pengalokasiannya menekankan aspek pemerataan dan keadilan yang selaras

dengan penyelenggaraan urusan pemerintahan (UU 32/2004). Dengan adanya

transfer dana dari pusat ini diharapkan pemerintah daerah bisa lebih

mengalokasikan PAD yang didapatnya untuk membiayai belanja modal di

daerahnya.

Berdasarkan penjelasan di atas, penulis tertarik untuk melakukan penelitian

mengenai : “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah

1.2 Perumusan Masalah

Berdasarkan uraian mengenai latar belakang masalah maka dapat

dirumuskan permasalahan sebagai berikut : “Apakah Pertumbuhan ekonomi,

Pendapatan Asli Daerah (PAD), dan Dana Alokasi Umum (DAU) berpengaruh

signifikan secara parsial dan simultan terhadap pengalokasian anggaran Belanja

Modal pada pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara?”

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah tujuan yang dicapai dalam penelitian ini

adalah : Untuk mengetahui apakah Pertumbuhan ekonomi, Pendapatan Asli

Daerah (PAD), dan Dana Alokasi Umum (DAU) berpengaruh signifikan secara

parsial dan simultan terhadap pengalokasian anggaran Belanja Modal pada

pemerintahan kabupaten/kota di provinsi Sumatera Utara.

1.4 Manfaat Penelitian

Dari hasil penelitian ini penulis mengharapkan dapat memberikan manfaat

sebagai berikut:

1. Bagi penulis, untuk menambah pengetahuan dan wawasan peneliti

sehubungan dangan pengaruh Pertumbuhan Ekonomi, Pendapatan Asli

Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap pengalokasian

anggaran belanja modal pada pemerintahan kabupaten/kota di provinsi

Sarjana Ekonomi pada program studi Akuntansi pada Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

2. Bagi penelitian selanjutnya, hasil penelitian ini bisa digunakan sebagai

bahan dan masukan dalam melakukan penelitian pada bidang yang sejenis.

Penelitian ini juga bermanfaat untuk kemungkinan penelitian topic-topik

yang berkaitan, baik yang bersifat lanjutan, melengkapai, maupun

menyempurnakan.

3. Bagi pemerintah pusat dan daerah, memberikan masukan dalam hal

penyusunan kebijakan di masa yang akan datang dalam hal pengalokasian

BAB II

TINJAUAN PUSTAKA

2.1 Landasan teori

2.1.1 Anggaran Pendapatan dan Belanja Daerah (APBD) 2.1.1.1 Pengertian APBD

Anggaran daerah merupakan rencana keuangan yang menjadi dasar dalam

pelaksanaan pelayanan publik. Di Indonesia, dokumen anggaran daerah disebut

Anggaran Pendapatan dan Belanja Daerah (APBD), baik untuk provinsi maupun

kabupaten dan kota.

Anggaran Pendapatan dan Belanja Daerah (APBD) pada hakekatnya

merupakan salah satu instrumen kebijakan yang dipakai sebagai alat untuk

meningkatkan pelayanan umum dan kesejahteraan masyarakat di daerah.

Menurut Halim (2004 : 15) tentang Anggaran Pendapatan dan belanja

Daerah (APBD) yaitu :

“Anggaran Pendapatan dan Belanja (APBD) adalah suatu anggaran Daerah yang memiliki unsur-unsur sebagai berikut : rencana kegiatan suatu daerah, beserta uraiannya secara rinci; adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya-biaya sehubungan dengan aktivitas-aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan; jenis kegiatan dan proyek yang dituangkan dalam bentuk angka; periode anggaran, yaitu biasanya 1 (satu) tahun”.

Menurut UU No. 32 Tahun 2004 pasal 1 ayat 14, ” Anggaran pendapatan

dan belanja daerah yang selanjutnya disebut APBD, adalah rencana keuangan

Menurut Bastian (2006 : 189) APBD merupakan “pertanggungjawaban

rencana kerja Pemda dalam bentuk satuan uang untuk kurun waktu satu tahunan

dan berorientasi pada tujuan kesejahteraan publik.”

APBD harus memuat sasaran yang diharapkan menurut fungsi belanja,

standar pelayanan yang diharapkan dan perkiraan biaya satuan komponen

kegiatan yang bersangkutan, serta bagian pendapatan APBD yang digunakan

untuk membiayai belanja administrasi umum, belanja operasi dan pemeliharaan

dan belanja modal/investasi.

Unsur-Unsur APBD menurut Halim (2004 : 15-16) adalah sebagai berikut

1. Rencana kegiatan suatu daerah, beserta uraiannya secara rinci.

2. Adanya sumber penerimaan yang merupakan target minimal untuk

menutupi biaya-biaya sehubungan dengan aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan.

3. Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka. 4. Periode anggaran yang biasanya 1 (satu) tahun.

2.1.1.2 Struktur APBD

Menurut Peraturan Menteri Dalam Negeri nomor 13 tahun 2006 tentang

pedoman pengelolaan keuangan daerah. Adapun bentuk dan susunan APBD yang

didasarkan pada Permendagri 13/ 2006 pasal 22 ayat (1) terdiri atas 3 bagian,

yaitu : “pendapatan daerah, belanja daerah, dan pembiayaan daerah.”

sebelumnya (SiLPA), pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pemberian pinjaman, dan penerimaan piutang daerah. Pengeluaran pembiayaan mencakup pembentukan dana cadangan, penyertaan modal (investasi) pemerintah daerah, pembayaran pokok utang, dan pemberian pinjaman daerah. (Permendagri 13/ 2006)

Menurut halim (2004) terkait dengan struktur Anggaran Pendapatan dan

Belanja Modal yaitu :

“Pendapatan dibagi menjadi 3 kategori yaitu Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan lain-lain pendapatan daerah yang sah. Belanja digolongkan menjadi 4 yakni belanja aparatur daerah, belanja pelayanan publik, belanja bagi hasil dan bantuan keuangan, dan belanja tak tersangka. Belanja aparatur daerah diklasifikasi menjadi 3 kategori yaitu belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal/ pembangunan. Belanja pelayanan publik dikelompokkan menjadi 3 yakni belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal. Pembiayaan dikelompokkan menurut sumber-sumber pembiayaan yaitu : sumber penerimaan daerah dan sumber pengeluaran daerah. Sumber pembiayaan berupa penerimaan daerah adalah : sisa lebih anggaran tahun lalu, penerimaan pinjaman dan obligasi, hasil penjualan aset daerah yang dipisahkan dan transfer dari dana cadangan. Sumber pembiayaan berupa pengeluaran daerah terdiri atas : pembayaran utang pokok yang telah jatuh tempo, penyertaan modal, transfer ke dana cadangan, dan sisa lebih anggaran tahun sekarang”.

2.1.1.3 Fungsi APBD

Fungsi APBD pada dasarnya sama dengan fungsi APBN. Fungsi APBD

terdiri dari:

1. Fungsi otoritasi bermakna bahwa anggaran daerah menjadi dasar untuk

merealisasi pendapatan dan belanja pada tahun bersangkutan. Tanpa

dianggarkan dalam APBD sebuah kegiatan tidak memiliki kekuatan

2. Fungsi perencanaan mengandung makna bahwa anggaran daerah menjadi

pedoman bagi manajemen merencanakan kegiatan pada tahun yang

bersangkutan.

3. Fungsi pengawasan mengandung makna bahwa anggaran daerah menjadi

pedoman untuk menilai keberhasilan atau kegagalan penyelenggaraan

pemerintah daerah.

4. Fungsi alokasi mengandung makna bahwa anggaran daerah harus

diarahkan untuk menciptakan lapangan kerja, mengurangi pengangguran,

dan pemborosan sumberdaya, serta meningkatkan efisiensi dan

efektivitas perekonomian daerah.

5. Fungsi distribusi memiliki makna bahwa kebijakan-kebijakan dalam

penganggaran daerah harus memperlihatkan rasa keadilan dan kepatuhan.

6. Fungsi stabilitas memiliki makna bahwa anggaran daerah menjadi alat

untuk memelihara dan mengupayakan keseimbangan fundamental

perekonomian daerah.

2.1.2 Pertumbuhan Ekonomi

Menurut Boediono (dalam Tarigan, 2006 : 46), “Pertumbuhan ekonomi

adalah proses kenaikan output per kapita”. Menurut Arsyad (2005 : 7)

“pertumbuhan ekonomi diartikan sebagai kenaikan PDB/PNB tanpa memandang

apakah kenaikan itu lebih besar atau lebih kecil dari tingkat pertumbuhan

penduduk, atau apakah pertumbuhan struktur ekonomi terjadi atau tidak”.

Perekonomian dikatakan mengalami pertumbuhan apabila tingkat kegiatan

dan jasa yang dihasilkan bertumbuh besar pada tahun berikutnya yang berarti

bahwa produktivitas dari fakta-fakta yang dimasukkan dalam produksi yang

menyebabkan pertumbuhan ekonomi meningkat.

Pertumbuhan Ekonomi sering diukur dengan menggunakan pertumbuhan

Produk Domestik Bruto (PDRB). Produk Domestik Regional Bruto (PDRB) pada

dasarnya merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha

dalam suatu daerah tertentu, atau merupakan jumlah nilai barang dan jasa akhir

yang dihasilkan oleh seluruh unit ekonomi.

Penyajian angka-angka dalam PDRB dibedakan menjadi dua, yaitu PDRB

atas dasar harga berlaku dan PDRB atas dasar harga konstan. PDRB atas dasar

harga berlaku menggambarkan nilai tambah dari barang dan jasa dihitung dengan

menggunakan harga yang berlaku pada tahun berjalan setiap tahun, sedangkan

PDRB atas dasar harga konstan menunjukkan nilai tambah barang dan jasa yang

dihitung dengan memakai harga yang berlaku pada satu tahun tertentu sebagai

tahun dasar. PDRB atas dasar harga berlaku dapat digunakan untuk menilai

pergeseran dan struktur ekonomi, sedangkan PDRB atas dasar harga konstan

digunakan untuk mengetahui pertumbuhan ekonomi dari tahun ke tahun.

Untuk menghitung angka-angka PDRB ada tiga pendekatan umum yang

dapat digunakan, yaitu:

1. Pendekatan Produksi, PDRB jumlah nilai tambah atas barang dan jasa

yang dihasilkan oleh berbagai oleh berbagai unit produksi di suatu daerah

2. Pendekatan Pendapatan, PDRB merupakan jumlah balas jasa yang

diterima oleh faktor-faktor produksi yang ikut serta dalam proses

produksi di suatu daerah dalam jangka waktu tetentu (biasanya satu

tahun). Balas jasa faktor produksi yang dimaksud adalah upah dan gaji,

sewa tanah, bunga modal, dan keuntungan, semuanya sebelum dipotong

pajak penghasilan dan pajak langsung lainnya. Dalam definisi ini, PDRB

mencakup juga penyusutan dan pajak tidak langsung neto (pajak tak

langsung dikurangi subsidi).

3. Pendekatan Pengeluaran, PDRB adalah semua komponen permintaan

akhir yang terdiri dari: (1) pengeluaran konsumsi rumahtangga dan

lembaga swasta nirlaba, (2) konsumsi pemerintah, (3) pembentukan

modal tetap domestik bruto, (4) perubahan stok dan (5) ekspor neto,

(ekspor neto merupakan ekspor dikurangi impor).

2.1.3 Pendapatan Asli Daerah (PAD)

Menurut Halim (2004 : 67) tentang Pendapatan Asli Daerah (PAD) yaitu :

“Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan, yaitu : pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang dipisahkan, lain-lain PAD yang sah.”

Sebagaimana disebutkan bahwa Pendapatan Asli Daerah merupakan

penerimaan daerah yang berasal dari sumber ekonomi asli daerah, maka

diharapkan tiap-tiap pemerintah daerah dapat membangun infrastruktur ekonomi

Menurut UU No. 33 Tahun 2004, “Pendapatan Asli Daerah selanjutnya

disebutkan PAD adalah pendapatan yang diperoleh daerah yang dipungut

berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan.”

PAD bertujuan untuk memberikan kewenangan kepada Pemerintah Daerah untuk

mendanai pelaksanaan otonomi sesuai dengan potensi daerah sebagai perwujudan

desentralisasi. Sumber-sumber penerimaan daerah yang dimasukkan dalam pos

Pendapatan Asli Daerah (PAD) terdiri: Pajak Daerah, Retribusi Daerah, Hasil

Pengelolaan Kekayaan Daerah yang dipisahkan, serta Lain-lain PAD yang sah.

Klasifikasi PAD berdasarkan Permendagri 13/2006 adalah sebagai

berikut :

pajak daerah, retribusi daerah, hasil pengelolaaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah. Jenis pajak daerah dan retribusi daerah dirinci menurut obyek pendapatan sesuai dengan undang-undang tentang pajak daerah dan retribusi daerah. Jenis hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut obyek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/ BUMD, bagian laba atas penyertaan modal pada perusaahaan milik pemerintah/ BUMN, dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat. Jenis lain-lain pendapatan asli daerah yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, dirinci menurut obyek pendapatan yang mencakup hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/ atau pengadaan barang dan/ atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari angsuran / cicilan penjualan.

Kewenangan pemerintah daerah dalam pelaksanaan kebijakannya sebagai

menghasilkan pendapatan daerah. Semakin besar pendapatan asli daerah yang

diterima, maka akan semakin besar pula kewenangan pemerintah daerah tersebut

dalam melaksnakan kebijakannya. Upaya meningkatka kemampuan penerimaan

daerah, khususnya penerimaan dari pendapatan asli daerah harus diarahkan pada

usaha yang terus menerus dan berlanjut agar pendapatan asli daerah tersebut terus

meningkat, sehingga pada akhirnya diharapkan akan dapat memperkecil

ketergantungan terhadap sumber penerimaan dari pemerintah diatasnya

(pemerintah pusat).

2.1.4 Dana Alokasi Umum (DAU)

Menurut Pemendagri 13 Tahun 2006, “Kelompok pendapatan dana

perimbangan dibagi menurut jenis pendapatan yang terdiri atas: dana bagi hasil,

dana alokasi umum, dan dana alokasi khusus.”

Menurut UU No. 34 Tahun 2004, “Dana Alokasi Umum, selanjutnya

disebut DAU adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk

mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.”

Menurut Halim (2004 : 141), “Dana Alokasi Umum adalah dana yang

berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan

keuangan daerah untuk membiayai kebutuhan pengeluarannya dalam rangka

pelaksanaan desentralisasi.”

DAU dialokasikan dengan tujuan pemerataan dengan memperhatikan

pendapatan masyarakat di daerah, sehingga perbedaan antara daerah yang maju

dengan daerah yang belum berkembang dapat diperkecil. Pada dasarnya, dengan

diberlakukannya otonomi daerah diharapkan ketergantungan pemerintah daerah

terhadap pemerintah pusat tentang keuangan daerah diharapkan semakin kecil

(sumbangan DAU kecil), atau dengan kata lain sumber pendapatan daerah bisa

bersumber pada daerah sendiri (sumbangan PAD besar).

2.1.5 Belanja Modal

Menurut Halim (2004 : 73), “Belanja Modal merupakan belanja pemerintah

daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah

belanja yang bersifat rutin seperti biaya pemeliharaan pada Kelompok Belanja

Administrasi Umum.”

Berdasarkan Peraturan Menteri dalam Negeri No. 13 Tahun 2006 Pasal 53

ayat (1) :

“Belanja modal sebagaimana dimaksud dalam pasal 50 huruf c digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (duabelas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya”.

Syaiful (2006) menjelaskan bahwa belanja modal dapat dikategorikan dalam

5 kategori utama :

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk

pengadaan, pembelian, pembebasan penyelesaian untuk balik nama dan

sewa, pengosongan, pengurungan, perataan, pematangan tanah,

pembuatan sertifikat dan pengeluaran lainnya sehubungan dengan

perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap

pakai.

2. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang

digunakan untuk pengadaan/penambahan/penggantian, dan peningkatan

kapasitas peralatan dan mesin serta inventaris kantor yang memberikan

manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin

dimaksud dalam kondisi siap pakai.

3. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/ biaya yang

digunakan untuk pengadaan/penambahan/penggantian, dan termasuk

pengeluaran untuk perencanaan, pengawasan dan pengelolaan

pembangunan gedung dan bangunan yang menambah kapasitas sampai

gedung dan bangunan dimaksud dalam kondisi siap pakai.

4. Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/biaya yang

digunakan untuk pengadaan/ penambahan/ penggantian/ peningkatan

pembangunan/ pembuatan serta perawatan, dan termasuk pengeluaran

jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan

dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainnya

Belanja Modal Fisik Lainnya adalah pengeluaran/biaya yang digunakan

untuk pengadaan/ penambahan/ penggantian/ peningkatan pembangunan/

pembuatan serta perawatan terhadap Fisik lainnya yang tidak dapat

dikategorikan kedalam kriteria belanja modal tanah, peralatan dan mesin,

gedung dan bangunan, dan jalan irigasi dan jaringan, termasuk dalam

belanja ini adalah belanja modal kontrak sewa beli, pembelian

barang-barang kesenian, barang-barang purbakala dan barang-barang untuk museum, hewan

ternak dan tanaman, buku-buku, dan jurnal ilmiah.

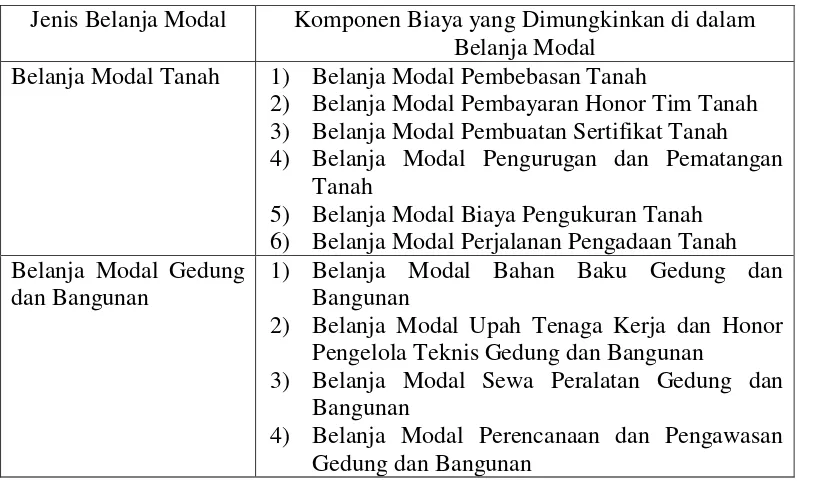

Berikut ini adalah tabel komponen biaya yang termasuk dalam belanja

modal :

Tabel 2.1

Jenis Belanja Modal dan Komponen-Komponennya

Jenis Belanja Modal Komponen Biaya yang Dimungkinkan di dalam

Belanja Modal Belanja Modal Tanah 1) Belanja Modal Pembebasan Tanah

2) Belanja Modal Pembayaran Honor Tim Tanah 3) Belanja Modal Pembuatan Sertifikat Tanah

4) Belanja Modal Pengurugan dan Pematangan

Tanah

5) Belanja Modal Biaya Pengukuran Tanah 6) Belanja Modal Perjalanan Pengadaan Tanah Belanja Modal Gedung

dan Bangunan

1) Belanja Modal Bahan Baku Gedung dan

Bangunan

2) Belanja Modal Upah Tenaga Kerja dan Honor

Pengelola Teknis Gedung dan Bangunan

3) Belanja Modal Sewa Peralatan Gedung dan

Bangunan

4) Belanja Modal Perencanaan dan Pengawasan

5) Belanja Modal Perizinan Gedung dan Bangunan 6) Belanja Modal Pengosongan dan Pembongkaran

Bangunan Lama Gedung dan Bangunan

7) Belanja Modal Honor Perjalanan Gedung dan

Bangunan Belanja Modal

Peralatan dan Mesin

1) Belanja Modal Bahan Baku Peralatan dan Mesin

2) Belanja Modal Upah Tenaga Kerja dan Honor

Pengelola Teknis Peralatan dan Mesin

3) Belanja Modal Sewa Peralatan, Peralatan dan Mesin

4) Belanja Modal Perencanaan dan Pengawasan

Peralatan dan Mesin

5) Belanja Modal Perizinan Peralatan dan Mesin 6) Belanja Modal Pemasangan Peralatan dan Mesin 7) Belanja Modal Perjalanan Peralatan dan Mesin Belanja Modal Jalan,

Irigasi dan Jaringan

1) Belanja Modal Bahan Baku Jalan dan Jembatan

2) Belanja Modal Upah Tenaga Kerja dan Honor

Pengelola Tekhnis Jalan dan Jembatan

3) Belanja Modal Sewa Peralatan Jalan dan

Jembatan

4) Belanja Modal Perencanaan dan Pengawasan

Jalan dan Jembatan

5) Belanja Modal Perizinan Jalan dan Jembatan 6) Belanja Modal Pengosongan dan Pembongkaran

Bangunan Lama, Jalan dan Jembatan

7) Belanja Modal Perjalanan Jalan dan Jembatan 8) Belanja Modal Bahan Baku Irigasi dan Jaringan

9) Belanja Modal Upah Tenaga Kerja dan Honor

Pengelola Teknis Irigasi dan Jaringan

10) Belanja Modal Sewa Peralatan Irigasi dan

Jaringan

11) Belanja Modal Perencanaan dan Pengawasan

Irigasi dan Jaringan

12) Belanja Modal Perizinan Irigasi dan Jaringan 13) Belanja Modal Pengosongan dan Pembongkaran

Bangunan Lama,Irigasi dan Jaringan

14) Belanja Modal Perjalanan Irigasi dan Jaringan Belanja Modal Fisik

Lainnya

1) Belanja Modal Bahan Baku Fisik Lainnya

2) Belanja Modal Upah Tenaga Kerja dan

Pengelola Teknis Fisik Lainnya

3) Belanja Modal Sewa Peralatan Fisik Lainnya

4) Belanja Modal Perencanaan dan Pengawasan

Fisik Lainnya

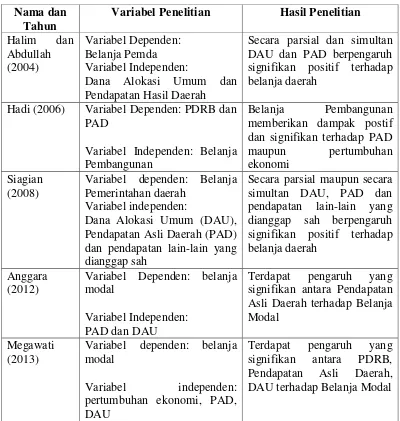

2.2 Penelitian Terdahulu

Tabel 2.2 Penelitian Terdahulu Nama dan

Tahun

Variabel Penelitian Hasil Penelitian

Halim dan

Dana Alokasi Umum dan Pendapatan Hasil Daerah

Secara parsial dan simultan DAU dan PAD berpengaruh signifikan positif terhadap belanja daerah

Hadi (2006) Variabel Dependen: PDRB dan PAD

Variabel Independen: Belanja Pembangunan

Belanja Pembangunan memberikan dampak postif dan signifikan terhadap PAD

maupun pertumbuhan

Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan pendapatan lain-lain yang dianggap sah

Secara parsial maupun secara simultan DAU, PAD dan pendapatan lain-lain yang Asli Daerah terhadap Belanja Modal

Terdapat pengaruh yang

signifikan antara PDRB, Pendapatan Asli Daerah, DAU terhadap Belanja Modal

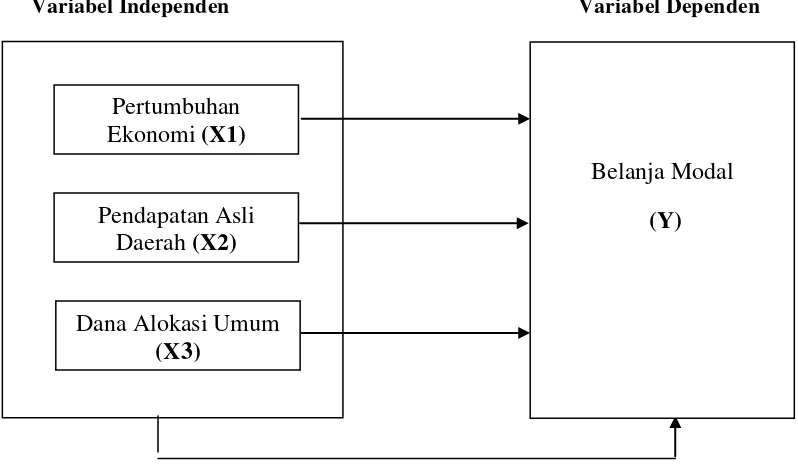

2.3 Kerangka Konseptual

Belanja Modal adalah pengeluaran yang dilakukan dalam rangka

pembentukan modal yang sifatnya menambah aset tetap/investaris yang

adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau

menambah masa manfaat, meningkatkan kapasitas dan kualitas aset.

Belanja Modal pada umumnya dialokasikan untuk perolehan aset tetap yang

dapat digunakan sebagai sarana pembangunan daerah. Dengan berkembang

pesatnya pembangunan diharapkan terjadi peningkatan kemandirian daerah dalam

membiayai kegiatannya terutama dalam hal keuangan. Untuk dapat mengetahui

terjadinya peningkatan kemandirian daerah, pendapatan asli daerah bisa dijadikan

sebagai tolak ukurnya karena PAD ini sendiri merupakan komponen yang penting

yang merencanakan bagaimana sebuah daerah dapat mendanai sendiri

kegiatannya melalui komponen pendapatan yang murni dihasilkan melalui daerah.

Anggaran daerah merupakan rencana keuangan yang menjadi dasar dalam

pelaksanaan pelayanan publik dan merupakan output pengalokasian sumberdaya.

Keterbatasan sumber daya adalah pangkal masalah utama dalam pengalokasian

anggaran daerah. Hal ini dapat diatasi dengan menciptakan manajemen pelayanan

publik yang terencana dengan baik.

Pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja

modal dalam APBD untuk menambah aset tetap. Alokasi belanja modal ini

didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk

kelancaran pelaksanaan tugas pemerintahan maupun untuk kualitas pelayanan

publik. Besarnya belanja modal yang dialokasikan pemerintah daerah dalam

APBD tentu sangat dipengaruhi oleh posisi keuangan pada daerah tersebut. Posisi

Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) pada daerah

tersebut.

Untuk menyederhanakan alur pemikiran tersebut, maka kerangka konseptual

dalam penelitian ini dapat digambarkan sebagai berikut :

Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual diatas, maka penulis membuat hipotesis

yang digunakan dalam penelitian ini adalah : Pertumbuhan Ekonomi, Pendapatan

Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) berpengaruh signifikan

secara simultan dan parsial terhadap pengalokasian anggaran belanja modal pada

pemerintahan kabupaten/kota di provinsi Sumatera Utara.

Belanja Modal

(Y)

Dana Alokasi Umum

(X3)

Pendapatan Asli Daerah (X2)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal yaitu

penelitian yang bertujuan untuk menganalisis hubungan antara suatu variabel

dengan variabel yang lainnya (Umar, 2003 : 30).

Dalam peneltian ini terdapat variabel independen/ variabel yang

mempengaruhi/ variabel bebas dan variabel dependen /dipengaruhi/ variabel

terikat. Penelitian ini dilakukan untuk mempengaruhi dan membuktikan pengaruh

Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), dan Dana Alokasi Umum

(DAU) sebagai variabel independen terhadap pengalokasian anggaran belanja

modal sebagai variabel dependen.

3.2 Populasi dan Sampel Penelitian 3.2.1 Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari, kemudian ditarik kesimpulannya (Sugiono, 2007 : 115). Populasi

dalam penelitian ini adalah Pemerintahan Kabupaten/Kota yang ada di provinsi

Sumatera Utara tahun 2011-2013, yaitu sebanyak 25 Kabupaten dan 8 Kota.

3.2.2 Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2007 : 116). Metode pengambilan sampel dilakukan

dengan purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan

tertentu.

Beberapa pertimbangan yang ditentukan oleh penulis dalam pengambilan

sampel adalah :

1. Tersedianya data Produk Domestik Regional Bruto (PDRB) atas dasar harga

konstan 2000 masing-masing Kabupaten/Kota di Propinsi Sumatera Utara

pada Badan Pusat Statistik (BPS) Provinsi Sumatera Utara melalui situs

www.bps.go.id/sumut.

2. Data realisasi PAD, DAU dan Belanja Modal dari Laporan Realisasi APBD

pemerintahan Kabupaten/Kota di Propinsi Sumatera Utara yang terdaftar

dalam situs www.djpk.depkeu.go.id periode 2011-2013.

3. Kabupaten/Kota Sumatera Utara yang mengalami peningkatan dalam

PDRB, PAD, DAU dan Belanja Modal 3 tahun berturut-turut.

Berdasarkan ketiga kriteria diatas, maka jumlah Kabupaten/Kota yang akan

dijadikan sampel penelitian sebanyak 18 terdiri dari 15 Kabupaten dan 3 Kota.

3.3 Jenis Data dan Sumber Data

Data yang dianalisis dalam penelitian ini adalah data sekunder yaitu data

yang telah diolah lebih lanjut dan disajikan oleh pihak lain. Penelitian ini

cross section selama periode tahun 2011 sampai dengan 2013. Data penelitian

berupa :

1. Data realisasi PAD, DAU dan Belanja Modal dari Laporan Realisasi APBD

pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara tahun 2011

sampai dengan 2013 yang diperoleh dari situs Dirjen Perimbangan

Keuangan Pemerintah Daerah (www.djpk.depkeu.go.id).

2. Data Produk Domestik Regional Bruto (PDRB) atas dasar harga konstan

2000 diperoleh dari Badan Pusat Statistik (BPS) Provinsi Sumatera Utara

melalui www.bps.go.id/sumut.

3.4 Metode Pengumpulan Data

Teknik pengumpulan data pada penelitian ini adalah teknik dokumentasi,

yakni peneliti melakukan pengumpulan data sekunder yang diperoleh dari Badan

Pusat Statistik (BPS) Provinsi Sumatera Utara melalui www.bps.go.id/sumut dan mendownload situs www.djpk.depkeu.go.id. Selain itu, peneliti juga melakukan studi kepustakaan melalui buku-buku dan jurnal-jurnal yang berkaitan dengan

permasalahan yang diteliti.

3.5 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah menjelaskan karakter dari objek ke dalam

elemen yang dapat diobservasi sehingga suatu konsep dapat diukur di dalam

penelitian (Erlina, 2011 : 48). Tujuan dari definisi operasional adalah memberikan

Variabel merupakan segala sesuatu yang menjadi objek pengamatan dalam

penelitian yang merupakan suatu konsep yang memiliki variasi nilai. Variabel

yang digunakan dalam penelitian ini adalah :

1. Variabel Bebas (Independent variable) adalah variabel yang dianggap

berpengaruh terhadap variabel lain. Variabel independen dalam

penelitian ini diantaranya

�1= Pertumbuhan Ekonomi

�2= Pendapatan Asli Daerah (PAD)

�3= Dana Alokasi Umum (DAU)

2. Variabel Terikat (Dependent variable) merupakan variabel yang

tergantung atau dapat dipengaruhi oleh variabel lain. Sehingga yang

menjadi variabel dependen adalam penelitian ini adalah Belanja Modal.

3.6 Skala Pengukuran Variabel

Adapun skala pengukuran variabel yang digunakan dalam penelitian ini

Tabel 3.1

Skala Pengukuran Variabel

Variabel Definisi Operasional Pengukuran Skala

Independen Variabel lebih besar atau lebih kecil dari tingkat pertumbuhan

penduduk, atau apakah perubahan struktur

ekonomi terjadi atau tidak (Arsyad, 2005 : 7) bagian dana perimbangan

Rasio

Dependen Variabel

Belanja Modal Belanja Modal

merupakan belanja

Besarnya belanja modal dapat dilihat dalam

pemerintah daerah

3.7 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan software SPSS. Peneliti melakukan terlebih

dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis.

3.7.1 Uji Asumsi Klasik

Penelitian ini menggunakan pengujian regresi linier berganda. Pengujian

regresi linier berganda dapat dilakukan apabila data yang diteliti dapat

terdistribusi secara normal, tidak terdapat multikolinearitas, heteroskedastisitas,

dan autokorelasi.

3.7.1.1 Uji Normalitas

Ghozali (2011 : 110), uji normalitas bertujuan untuk mengetahui apakah

normal. Uji normalitas perlu dilakukan untuk menentukan alat statistik yang

dilakukan, sehingga kesimpulan yang diambil dapat dipertanggungjawabkan.

Adapun cara untuk mendeteksi apakah residual berdistribusi normal atau

tidak, yaitu :

1. Analisis grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan

melihat grafik histogram yang membandingkan antara data observasi

dengan distribusi yang mendekati distribusi normal. Metode yang lebih

handal adalah dengan melihat normal probability plot yang membandingkan

distribusi kumulatif dari distribusi normal. Distribusi normal akan

membentuk satu garis lurus diagonal dan plotnya data residual akan

dibandingkan dengan garis diagonal. Jika distribusi data residual normal,

maka garis yang menggambarkan data sesungguhnya akan mengikuti garis

diagonalnya.

2. Analisis statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan

nilai Z-skewness. Uji statistik lain yang dapat digunakan untuk menguji

normalitas residual adalah uji statistik non parametrik Kolmogorov-Smirnov

(K-S), Jika tingkat signifikansinya > 0,05, maka data itu terdistibusi normal

dan dapat dilakukan model regresi berganda.

Pedoman pengambilan keputusan tentang data tersebut mendekati atau

merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat

1.Nilai Sig. atau signifikan atau probabilitas < 0,05, maka distribusi data

adalah tidak normal.

2.Nilai Sig. atau signifikan atau probabilitas > 0,05, maka distribusi data

adalah normal.

3.7.1.2 Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah

model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke

pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke

pengamatan lainnya tetap, maka disebut Homoskedastisitas. Dan jika varians

berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah yang

tidak terjadi heteroskedastisitas (Ghozali, 2011 : 105).

Untuk mengetahui adanya masalah heteroskesdatisitas, kita bisa

menggunakan korelasi jenjang Spearman, Park test, Goldfeld-Quandt test, BPG

tast, White test atau Glejser test. Bila menggunakan korelasi jenjang Spearman,

maka kita harus menghitung nilai korelasi untuk setiap variabel independen

terhadap nilai residu, baru kemudian dicari tingkat signifikansinya. Park dan

Glejser test memiliki dasar test yang sama yaitu meregresikan kembali nilai residu

ke variabel independen.

Salah satu cara untuk mengurangi masalah heteroskesdatisitas adalah

menurunkan besarnya rentang (range) data. Salah satu cara yang bisa dilakukan

untuk menurunkan rentang data adalah melakukan transformasi (manipulasi)

3.7.1.3 Uji Autokorelasi

Uji autokorelasi ini digunakan untuk menguji asumsi klasik regresi

berkaitan dengan adanya autokorelasi. Model regresi yang baik adalah model

yang tidak mengandung autokorelasi. Autokorelasi adalah keadaan dimana

variabel error-term pada periode tertentu berkorelasi dengan variabel error-term

pada periode lain yang bermakna variabel error-term tidak random. Pelanggaran

terhadap asumsi ini berakibat interval keyakinan terhadap hasil estimasi menjadi

melebar sehingga uji signifikansi tidak kuat. Uji ini dilakukan pada penelitian

yang menggunakan data time series. Oleh karena data dalam penelitian ini

merupakan gabungan antara data cross section dan time series, maka harus

dilakukan uji autokorelasi terlebih dahulu.

Uji autokorelasi dalam penelitian ini dilakukan dengan uji Durbin-Watson

(DW). Langkah pendeteksian adanya autokorelasi adalah dengan membandingkan

nilai Durbin-Watson statistic table dengan Ho, tidak ada autokorelasi bila DW

berada di :

0 (a) dl (b) du (c) (4-du) (d) (4-dl) (e) 4

Ho : tidak ada autokorelasi

(a) : daerah menolak Ho : ada autokorelasi

(b) : daerah ragu-ragu

(c) : daerah tidak menolak Ho : tidak ada autokorelasi positif atau negatif

(d) : daerah ragu-ragu

3.7.1.4 Uji Multikolinearitas

Ghozali (2011 : 92), uji multikolinearitas bertujuan untuk menguji apakah

dalam sebuah model regresi ditemukan adanya korelasi antarvariabel independen.

Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi

adalah sebagai berikut :

1. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen.

2. Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

3. Multikolinearitas dapat juga dilihat dari (a) nilai tolerance dan lawannya (b) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/ Tolerence). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

Cara untuk mengobati jika terjadi multikolinearitas, yaitu:

1. Mengeluarkan satu atau lebih variabel independen yang mempunyai korelasi

tinggi dari model regresi dan identifikasikan variabel independen lainnya

untuk membantu prediksi.

2. Menggabungkan data cross section dan time series (pooling data).

3.7.2 Uji Hipotesis

Untuk menguji hipotesis (Ha) metode analisis yang digunakan adalah

regresi berganda, karena menyangkut tiga buah variabel independen dan satu buah

variabel dependen. Model persamaan regresi untuk menguji hipotesis dengan

formulasi sebagai berikut :

Y = a+b1X1 + b2X2 + b3X3 + e

Dimana;

Y = Belanja Modal

a = konstanta

X1 = Pertumbuhan Ekonomi

X2 = Pendapatan Asli Daerah

X3 = Dana Alokasi Umum

b1 = Koefisien Regresi Pertumbuhan Ekonomi

b2 = Koefisien Regreasi Pendapatan Asli Daerah

b3 = Koefisen Regresi Dana Alokasi Umum

e = Error (pengganggu)

Hipotesis dalam penelitian ini menggunakan t-test, F-test dan Koefisien

3.7.2.1 Uji Signifikan Parsial (Uji-t)

Pengujian ini bertujuan untuk mengetahui apakah masing-masing variabel

independen mempengaruhi variabel dependen secara signifikan. Bentuk

pengujiannnya adalah :

Ho : b1,b2,b3=0 , artinya Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan

Dana Alokasi Umum secara Parsial tidak memiliki pengaruh yang signifikan

terhadap pengalokasin anggaran Belanja Modal.

Ha : b1,b2,b3≠0 , artinya Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan

Dana Alokasi Umum secara parsial memiliki pengaruh yang signifikan terhadap

pengalokasian anggaran Belanja Modal.

Pengujian dilakukan menggunakan uji – t dengan tingkat pengujian pada α

5% derajat kebebasan (degree of freedom) atau df = (n – k).

Kriteria pengambilan keputusan :

Ho diterima jika t hitung < t tabel Ha diterima jika t hitung > t tabel

3.7.2.2 Uji Signifikan Simultan (Uji F)

Pengujian ini bertujuan untuk mengetahui apakah variabel-variabel

independen secara bersama-sama mempengaruhi variabel dependen secara

signifikan. Pengujian simultan ini menggunakan uji F, yaitu dengan

membandingkan antara nilai signifikansi F dengan nilai signifikansi yang

Bentuk pengujiannya adalah :

Ho : b1=b2=b3=0 , artinya variabel Pertumbuhan Ekonomi, Pendapatan Asli

Daerah dan Dana Alokasi Umum secara bersama-sama tidak memiliki pengaruh

yang signifikan terhadap pengalokasian anggaran Belanja Modal.

Ha : b1≠b2≠b3≠0 , artinya Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan

Dana Alokasi Umum secara bersama-sama memiliki pengaruh yang signifikan

terhadap pengalokasian anggaran Belanja Modal.

Kriteria pengambilan keputusan :

Ho diterima jika F hitung < F tabel

Ha diterima jika F hitung > F tabel

3.7.2.3 Koefisien Determinan (��)

Pengujian Koefisien Determinan (R²) digunakan untuk mengukur proporsi

atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik

turunnya variabel dependen. Koefisien determinasi berkisar antara nol sampai dengan satu ( 0 ≤ R² ≤ 1 ). Hal ini berarti bila R² = 0 menunjukkan tidak adanya

pengaruh antara variabel independen terhadap variabel dependen, bila R² semakin

besar mendekati 1, menunjukkan semakin kuatnya pengaruh variabel independen

terhadap variabel dependen dan bila R² semakin kecil mendekati nol maka dapat

dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Sumatera Utara berada di bagian barat Indonesia, terletak pada garis 1° - 4°

Lintang Utara dan 98°- 100° Bujur Timur atau terbesar ketujuh dari luas wilayah

Republik Indonesia. Batas wilayah Sumatera Utara sebagai berikut :

1.Sebelah Utara berbatasan dengan Propinsi Nangroe Aceh Darussalam.

2.Sebelah Selatan berbatasan dengan Sumatera Utara dan Riau.

3.Sebelah Barat berbatasan dengan Samudera Hindia.

4.Sebelah Timur berbatasan dengan Selat Malaka.

Berdasarkan letak dan kondisi alamnya, Sumatera Utara dibagi atas 3

kelompok wilayah yaitu :

1) Pantai Barat (Tapanuli Selatan, Tapanuli Tengah, Sibolga, dan Nias).

2) Dataran Tinggi (Tapanuli Utara, Simalungun, Pematang Siantar, Karo, dan

Dairi).

3) Pantai Timur (Medan, Binjai, Langkat, Tebing Tinggi, Asahan, Tanjung Balai,

dan Labuhan Batu).

Pusat pemerintahan Sumatera Utara terletak di kota Medan. Sebelumnya,

Sumatera Utara termasuk ke dalam Provinsi Sumatra sesaat Indonesia merdeka

sebagian Aceh. Tahun 1956, Aceh dipisahkan menjadi Daerah Otonom dari

Provinsi Sumatera Utara. Luas daratan provinsi Sumatera Utara adalah 72.981,23

km² dibagi kepada 25 kabupaten, 8 kota, 325 kecamatan, dan 5.456

kelurahan/desa.

Sumatera Utara merupakan provinsi keempat terbesar jumlah penduduknya

di Indonesia, yang dihuni oleh penduduk dari berbagai suku seperti Melayu,

Batak, Nias, Aceh, Minangkabau, Jawa, dan Banjar dan menganut berbagai agama

seperti Islam, Kristen, Buddha, Hindu dan berbagai aliran kepercayaan lainnya.

Menurut hasil pencacahan lengkap Sensus Penduduk (SP) 2000, penduduk

Provinsi Sumatera Utara berjumlah 11,5 juta jiwa (seperlima dari 203,5 juta jiwa

penduduk Indonesia) dengan pertumbuhan 1,20 % per tahun sejak tahun 1990.

Kepadatan penduduk Sumatera Utara pada tahun 1990 adalah 143 jiwa per km²

dan pada tahun 2010 meningkat menjadi 178 jiwa per km². Dengan Laju

Pertumbuhan Penduduk dari tahun 2000-2010 sebesar 1,10 persen.

Populasi dalam penelitian ini adalah seluruh Kabupaten/Kota Sumatera

Utara yang terdiri dari 25 kabupaten dan 8 Kota. Setelah dilakukan pemilihan

sampel dengan kriteria yang telah ditetapkan, sampel dalam penelitian ini

4.2 Analisis Hasil Penelitian

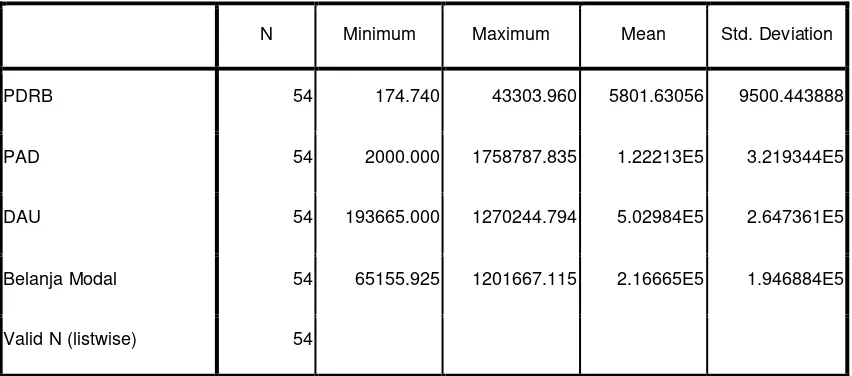

4.2.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai nilai minimun,

maksimum, rata-rata, dan standar deviasi.

Tabel 4.1

Statistik Deskriptif Variabel Penelitian Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PDRB 54 174.740 43303.960 5801.63056 9500.443888

PAD 54 2000.000 1758787.835 1.22213E5 3.219344E5

DAU 54 193665.000 1270244.794 5.02984E5 2.647361E5

Belanja Modal 54 65155.925 1201667.115 2.16665E5 1.946884E5

Valid N (listwise) 54

Sumber: Diolah dari SPSS 17.0

Berdasarkan tabel 4.1 di atas, dapat dijelaskan bahwa (dalam jutaan

Rupiah):

1. Nilai rata-rata PDRB adalah 5801.63056 dengan standar deviasi sebesar

9500.443888 dan data berjumlah 54. Nilai terendah pertumbuhan

ekonomi (X1) sebesar 174.740 dan nilai tertinggi sebesar 43303.960

2. Nilai rata-rata Pendapatan Asli Daerah adalah 1.22213E5 dengan standar deviasi sebesar 3.219344E5 dan data berjumlah 54. Nilai terendah pendapatan asli daerah (X2) sebesar 2000.000 dan nilai tertinggi sebesar

3. Nilai rata-rata Dana Alokasi Umum adalah 5.02984E5 dengan standar deviasi sebesar 2.647361E5 dan data berjumlah 54. Nilai terendah Dana Alokasi Umum (X3) sebesar 193665.000 dan nilai tertinggi sebesar

1270244.794.

4. Nilai rata-rata belanja modal adalah 2.16665E5 dengan standar deviasi sebesar 1.946884E5 dan data berjumlah 54. Nilai terendah belanja modal (Y) sebesar 65155.925 dan nilai tertinggi sebesar 1201667.115.

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah data terdistribusi secara

normal atau tidak. Uji normalitas dapat dilakukan melalui analisis grafik dengan

melihat grafik histogram dan normal probability plot.

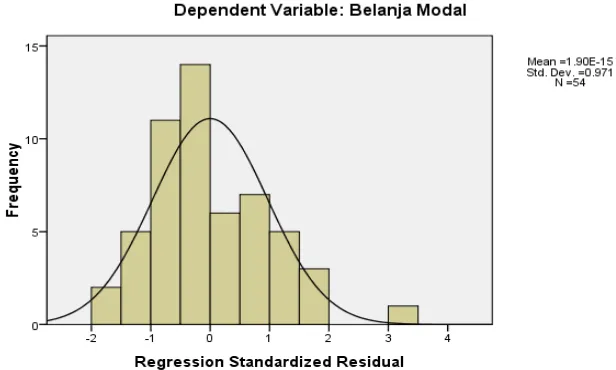

Hasil uji analisis grafik dengan grafik histogram adalah sebagai berikut:

Gambar 4.1

Hasil Uji Analisis Grafik dengan Grafik Histogram

Hasil uji normalitas di atas menjelaskan bahwa pada grafik histogram

memberikan pola distribusi data mengikuti kurva berbentuk lonceng yang tidak

menceng ke kiri maupun ke kanan. Dapat dipastikan bahwa data terdistribusi

normal.

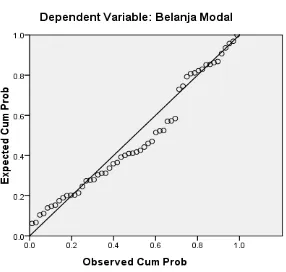

Hasil uji analisis grafik dengan normal probability plot adalah sebagai

berikut:

Gambar 4.2

Hasil Uji Analisis dengan Normal Probability Plot

Hasil uji normalitas di atas menjelaskan bahwa pada gambar normal

probability plot, titik-titik menyebar di sekitar garis diagonal dan mengikuti garis

diagonal, sehingga dapat disimpulkan bahwa data terdistribusi normal.

Selain analisis grafik, uji normalitas juga dilakukan melalui uji statistik

Kolmogorov-Smirnov. Dalam uji ini, data terdistribusi secara normal jika nilai

signifikansi lebih besar dari 0,05. Sebaliknya, data tida terdistribusi secara normal

jika nilai signifikansi lebih kecil dari 0,05.

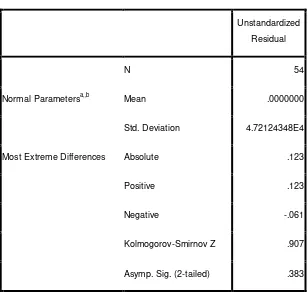

Tabel 4.2

Hasil Uji Statistik dengan Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 54

Normal Parametersa,,b Mean .0000000

Std. Deviation 4.72124348E4

Most Extreme Differences Absolute .123

Positive .123

Negative -.061

Kolmogorov-Smirnov Z .907

Asymp. Sig. (2-tailed) .383

a. Test distribution is Normal.

b. Calculated from data.

Nilai Kolmogrov – Smirov sebesar 0.907 dan tidak signifikan pada 0.05

(karena p= 0.383 > dari 0.05). Jadi kita tidak dapat menolak HO yang

mengatakan bahwa residual terdistribusi secara normal atau dengan kata lain

residual berdistribusi normal.

Semua hasil pengujian melalui analisis grafik dan statistik di atas

menunjukkan hasil yang sama yaitu normal, dengan demikian telah terpenuhi

asumsi normalitas dan bisa dilakukan pengujian asumsi klasik berikutnya pada

data.

4.2.2.2 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk mengetahui apakah dalam model

regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan yang lain (Erlina, 2011). Pendeteksian ada tidaknya

heteroskedastisitas dapat dilakukan dengan uji Glejser. Heteroskedastisitas tidak

terjadi jika nilai thitung < ttabel dengan tingkat signifikansi sebesar 0,05, dan nilai

signifikansi lebih besar daripada 0,05. Heteroskedastisitas terjadi jika thitung > ttabel,

dan nilai signifikansi lebih kecil daripada 0,05.

Hasil uji heteroskedastisitas dengan melakukan uji Glejser adalah sebagai

Tabel 4.3

Hasil Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta t Sig.

1 (Constant) 43789.869 11066.282 3.957 .000

PDRB -1.090 1.605 -.359 -.679 .500

PAD .036 .039 .400 .910 .367

DAU -.010 .028 -.088 -.344 .733

a. Dependent Variable: Ares

Sumber: Diolah dari SPSS 17.0

Berdasarkan hasil Uji Glejser di atas, dapat dilihat bahwa pada tabel

Coefficients(a) nilai sig. semua variabel independen lebih besar dari 0,05 (5%).

Sehingga dapat disimpulkan tidak terjadi heteroskedastisitas

4.2.2.2 Uji Autokorelasi

Uji autokorelasi ini digunakan untuk menguji asumsi klasik regresi

berkaitan dengan adanya autokorelasi. Model regresi yang baik adalah model

yang tidak mengandung autokorelasi.