UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH (PAD), DAN DANA ALOKASI UMUM (DAU) TERHADAP

PENGALOKASIAN ANGGARAN BELANJA MODAL PADA PEMERINTAHAN KABUPATEN/KOTA

DI PROPINSI SUMATERA UTARA

Oleh :

NAMA : IRMA SYAFITRI

NIM : 050503185

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul:

“Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), dan Dana Alokasi Umum (DAU) Terhadap Pengalokasian Anggaran Belanja Modal pada Pemerintahan Kabupaten/Kota di Propinsi Sumatera Utara”

adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 11 Februari 2009 Yang membuat pernyataan,

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan, kemampuan, dan kekuatan kepada Penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Adapun judul skripsi ini adalah

“Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), dan Dana Alokasi Umum (DAU) Terhadap Pengalokasian Anggaran Belanja Modal pada Pemerintahan Kabupaten/Kota di Propinsi Sumatera Utara”.

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini, baik dari segi isi maupun penyajiannya. Hal ini disebabkan keterbatasan dan kemampuan penulis. Oleh karena itu, penulis masih dan akan terus belajar untuk meningkatkan kemampuan.

Dalam penulisan skripsi ini, penulis banyak mendapat bantuan dan bimbingan dari berbagai pihak berupa dukungan moril, materiil, spiritual, maupun administrasi. Oleh karena itu dalam kesempatan ini penulis menyampaikan terima kasih kepada pihak-pihak yang telah memberikan bantuan, terutama :

2. Bapak Drs. Arifin Akhmad, MSi, Ak. selaku Ketua Departemen Akuntansi dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak : Drs. Rasdianto, MSi, Ak selaku dosen pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

4. Bapak Drs. Syamsul Bahri TRB, MM, Ak selaku dosen pembanding/penguji I yang telah banyak memberikan arahan bagi penulis untuk menyelesaikan skripsi ini. Bapak Iskandar Muda, SE, MSi, Ak. Selaku dosen pembanding/penguji II yang telah banyak memberikan arahan bagi penulis untuk menyelesaikan skripsi ini.

5. Ibu Risanty, SE, MSi, Ak selaku dosen wali yang telah banyak membantu penulis dalam konsultasi akademik.

6. Ibu Dr. Erlina, MSi, Ak selaku dosen metode penelitian yang banyak membantu penulis dalam penyusunan skripsi.

7. Bapak dan Ibu Staf Pengajar Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan bimbingan semasa perkuliahan.

8. Semua Staf Departemen Akuntansi, Bang Hairil, Kak Dame dan Bang Oyong yang telah membantu birokrasi administrasi selama penyusunan skripsi, serta para pegawai PPAK, Kak Vida dan Bang Kartun.

kasih sayang, do’a, pengorbanan dan semangat yang telah diberikan. Semoga, Irma bisa memberikan yang terbaik untuk Ayahanda dan Ibunda tercinta. 10. Kepada Adik-adik ku Ismi, Dina, Fauzi dan Fadli terima kasih untuk doa dan

dukungannya. Semoga kak Irma selalu bisa menjadi kakak yang terbaik untuk kalian.

11. Sahabat-sahabatku, Ecy, Silka, Riska, Ila, Lia, Yanti, Gita, Ema, Vika, semua teman-teman di HMI dan HMA, serta untuk rekan-rekan Mahasiswa Fakultas Ekonomi Universitas Sumatera Utara. Penulis sampaikan terima kasih yang sebesar-besarnya untuk dukungan dan semangat kepada Penulis.

12. Untuk semua pihak yang tidak dapat penulis sebutkan satu per satu, yang telah membantu memberikan semangat dan dukungannya kepada penulis.

Akhir kata penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi semua pihak yang memerlukannya.

Medan, 11 Februari 2009 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) berpengaruh signifikan positif terhadap Belanja Modal daerah kabupaten/ kota di Provinsi Sumatera Utara. Penelitian ini merupakan penelitian replikasi.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 11 kabupaten/ kota setiap tahunnya dari 29 kabupaten/ kota yang ada di Propinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 2004-2006. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan (www.djpk.depkeu.go.id). Data yang dianalisis dalam penelitian ini diolah dari Laporan realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t, uji F dan uji koefisien determinasi.

Hasil analisis menunjukkan bahwa secara parsial Pendapatan Asli Daerah (PAD) yang mempunyai pengaruh signifikan positif terhadap Belanja Modal. Sedangkan, Pertumbuhan Ekonomi dan Dana Alokasi Umum (DAU) tidak berpengaruh signifikan terhadap Belanja Modal. Secara simultan Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) mempunyai pengaruh signifikan positif terhadap Belanja Modal.

ABSTRACT

The purpose of this research is to examine the significant impact of economic growth, Local Own Revenue (PAD), Intergovernmental Transfer (DAU) toward capital expenditure in regency/ city at North Sumatera Province. This is a replica research.

The method of this minithesis is a causal research design with 11 regency/ city as a sample for every year from 29 regency/ city at North Sumatera Province. This research is done for 2004-2006 period. This research utilizes secondary data. The data are taken from the website Financial Department of the Republic Indonesia (www.djpk.depkeu.go.id). The data which is analyzed in this research are collected through the region budget of Revenue and Expense (APBD). The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use double regression with t test, F test and coefficient determination test.

The result of this research show that partially Local Own Revenue (PAD) have a positive significant impact to the capital expenditure.Whereas, economic growth and Intergovernmental Transfer (DAU) have unsignificantly impact to the capital expenditure. Economic growth, Local Own Revenue (PAD), Intergovernmental Transfer (DAU) have a positive significant impact to the capital expenditure simultaneously

DAFTAR ISI

halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Batasan Penelitian ... 5

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 6

BAB II. TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 8

1. Anggaran Pendapatan dan Belanja Daerah (APBD) ... 8

a. Pengertian dan Unsur-unsur APBD ... 8

b. Struktur APBD ... 10

2. Pertumbuhan Ekonomi ... 11

4. Dana Alokasi Umum (DAU) ... 14

5. Belanja Modal ... 15

B. Tinjauan Penelitian Terdahulu ... 20

C. Kerangka Konseptual dan Hipotesis ... 21

1. Kerangka Konseptual ... 21

2. Hipotesis Penelitian ... 22

BAB III. METODE PENELITIAN A. Jenis Penelitian ... 23

B. Populasi dan Sampel Penelitian ... 23

C. Jenis dan Sumber Data ... 24

D. Definisi Operasional dan Pengukuran Variabel Penelitian ... 25

E. Teknik Pengumpulan Data ... 27

F. Metode Analisis Data ... 27

G. Model dan Teknik Analisis Data ... 31

H. Pengujian Hipotesis ... 32

I. Jadwal dan Lokasi Penelitian ... 35

BAB IV. ANALISIS HASIL PENELITIAN A. Hasil Penelitian 1. Data Penelitian ... 36

2. Statistik Deskriptif ... 42

3. Pengujian Asumsi Klasik ... 44

a. Uji Normalitas ... 44

c. Uji Autokorelasi ... 50

d. Uji Multikolinearitas ... 51

4. Model dan Teknik Analisis Data ... 52

5. Pengujian Hipotesis ... 54

B. Pembahasan Hasil Penelitian ... 57

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 60

B. Keterbatasan Penelitian ... 61

C. Saran ... 62

DAFTAR TABEL

Nomor Judul halaman

Tabel 2.1 Jenis Belanja Modal dan Komponen-komponennya ... 18

Tabel 2.2 Tinjauan Penelitian Terdahulu ... 20

Tabel 3.1 Definisi Operasional dan Pengukuran Variabel ... 25

Tabel 3.2 Jadwal Penelitian ... 35

Tabel 4.1 Daftar Kabupaten/Kota sampel ... 38

Tabel 4.2 Rata-rata Belanja Modal, PDRB atas dasar harga konstan 2000, PAD dan DAU Tahun 2004 - 2006 ... 39

Tabel 4.3 Statistik Deskriptif ... 42

Tabel 4.4 Uji Normalitas dengan One-Sample Kolmogorov Smirnov ... 45

Tabel 4.5 Hasil Uji heteroskedastisitas dengan Uji Glejser sebelum Transformasi dengan Logaritma Natural ... 47

Tabel 4.6 Hasil Uji heteroskedastisitas dengan Uji Glejser setelah Transformasi dengan Logaritma Natural ... 49

Tabel 4.7 Hasil Uji Autokorelasi ... 50

Tabel 4.8 Hasil Uji Multikolinearitas ... 51

Tabel 4.9 Hasil Analisis Regresi ... 52

Tabel 4.10 Uji Statistik t ... 54

Tabel 4.11 Uji Statistik F ... 55

DAFTAR GAMBAR

Nomor Judul halaman

Gambar 2.1. Kerangka Konseptual ... 22 Gambar 4.1. Histogram-Dependent Variable:BM ... 43 Gambar 4.2. Normal P-P Plot of Regression Standarized

Residual-Dependent Variable:BM ... 44

DAFTAR LAMPIRAN

Nomor Judul

Lampiran 1 Rekap Data Keuangan Daerah Kabupaten Dan Kota 2004 – 2006 Lampiran 2 Produk Domestik Regional Bruto (PDRB) atas Dasar Harga

Konstan 2000 menurut Kabupaten dan Kota di Provinsi Sumatera Utara, Tahun 2004 – 2006

Lampiran 3 Realisasi Pendapatan Asli Daerah (PAD) pada Pemerintahan Kabupaten dan Kota di Provinsi Sumatera Utara, Tahun 2004 – 2006

Lampiran 4 Realisasi Dana Alokasi Umum (DAU) pada Pemerintahan Kabupaten dan Kota di Provinsi Sumatera Utara, Tahun 2004 – 2006

Lampiran 5 Realisasi Belanja Modal pada Pemerintahan Kabupaten dan Kota di Provinsi Sumatera Utara, Tahun 2004 – 2006

Lampiran 6 Statistik Deskriptif

Lampiran 7 Hasil Uji Normalitas dengan Grafik Histogram Lampiran 8 Hasil Uji Normalitas dengan Normal Probability Plot

Lampiran 9 Hasil Uji Normalitas dengan Nonparametric test Kolmogorov Smirnov

Lampiran 10 Hasil Uji Heteroskedastisitas dengan Scatterplot Lampiran 11 Hasil Uji Heteroskedastisitas dengan Uji Glejser Lampiran 12 Hasil Uji Autokorelasi

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Manajemen pemerintah daerah di Indonesia memasuki era baru seiring dengan diberlakukannya otonomi daerah. Kebijakan ini berlaku di Indonesia berdasarkan UU 22/1999 (direvisi menjadi UU 32/2004) tentang Pemerintah Daerah memisahkan dengan tegas antara fungsi Pemerintahan Daerah (Eksekutif) dengan fungsi Dewan Perwakilan Rakyat Daerah (Legislatif). Berdasarkan pembedaan tersebut, menunjukkan bahwa antara legislatif dan eksekutif terjadi hubungan keagenan. Pada pemerintahan, peraturan perundang-undangan secara implisit merupakan bentuk kontrak antara eksekutif, legislatif dan publik.

merupakan bentuk kontrak (incomplete contract), yang menjadi alat bagi legislatif untuk mengawasi pelaksanaan anggaran oleh eksekutif.

Besarnya kewenangan legislatif dalam proses penyusunan anggaran (UU 32/2004) membuka ruang bagi legislatif untuk “memaksakan” kepentingan pribadinya. Posisi legislatif sebagai pengawas bagi pelaksanaan kebijakan pemerintah daerah, dapat digunakan untuk memprioritaskan preferensinya dalam penganggaran. Untuk merealisasikan kepentingan pribadinya, politisi memiliki preferensi atas alokasi yang mengandung lucrative opportunities dan memiliki dampak politik jangka panjang. Oleh karena itu, legislatif akan merekomendasi eksekutif untuk menaikkan alokasi pada sektor-sektor yang mendukung kepentingannya. Legislatif cenderung mengusulkan pengurangan atas alokasi untuk pendidikan, kesehatan, dan belanja publik lainnya yang tidak bersifat job programs dan targetable.

Pergeseran komposisi belanja merupakan upaya logis yang dilakukan pemerintah daerah setempat dalam rangka meningkatkan tingkat kepercayaan publik. Pergeseran ini ditujukan untuk peningkatan investasi modal dalam bentuk aset tetap, yakni peralatan, bangunan, infrastruktur dan harta tetap lainnya. Semakin tinggi tingkat investasi modal diharapkan mampu meningkatkan kualitas layanan publik, karena aset tetap yang dimiliki sebagai akibat adanya belanja modal merupakan prasyarat utama dalam memberikan pelayanan publik oleh pemerintah daerah.

didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran pelaksaan tugas pemerintahan maupun untuk fasilitas publik. Oleh karena itu, dalam upaya meningkatkan kualitas pelayanan publik, pemerintah daerah seharusnya mengubah komposisi belanjanya. Selama ini belanja daerah lebih banyak digunakan untuk belanja rutin yang relatif kurang produktif. Saragih (2003) menyatakan bahwa pemanfaatan belanja hendaknya dialokasikan untuk hal-hal produktif, misalnya untuk melakukan aktivitas pembangunan. Penerimaan pemerintah hendaknya lebih banyak untuk program-program pelayanan publik, hal ini menyiratkan pentingnya mengalokasikan belanja pemerintah daerah untuk berbagai kepentingan publik.

Dalam pelaksanaan desentralisasi fiskal, menunjukkan bahwa potensi fiskal pemerintah daerah antara satu dengan daerah yang lain bisa jadi sangat beragam. Perbedaan ini pada gilirannnya dapat menghasilkan pertumbuhan ekonomi yang beragam pula. Pemberian otonomi yang lebih besar akan memberikan dampak yang lebih besar bagi pertumbuhan ekonomi, hal inilah yang mendorong daerah untuk mengalokasikan secara lebih efisien berbagai potensi lokal untuk kepentingan pelayanan publik.

Dana Alokasi Umum (DAU), adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya didalam rangka pelaksanaan desentralisasi. Berkaitan dengan perimbangan keuangan antara pemerintah pusat dan daerah, hal tersebut merupakan konsekuensi adanya penyerahan kewenangan pemerintah pusat kepada pemerintah daerah. Dengan demikian, terjadi transfer yang cukup signifikan didalam APBN dari pemerintah pusat ke pemerintah daerah, dan pemerintah daerah secara leluasa dapat menggunakan dana ini apakah untuk memberi pelayanan yang lebih baik kepada masyarakat atau untuk keperluan lain yang tidak penting. Pada studi yang dilakukan oleh legrenzi & Milas (2001) dalam Abdullah dan Halim (2004) menemukan bukti empiris bahwasannya dalam jangka panjang, transfer berpengaruh terhadap belanja modal dan pengurangan jumlah transfer dapat menyebabkan penurunan dalam pengeluaran belanja modal.

penelitian replikasi dengan mengambil sampel pada pemerintahan kabupaten/kota di propinsi Sumatera Utara.

Berdasarkan penjelasan di atas, penulis tertarik untuk melakukan penelitian mengenai : “ Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), dan Dana Alokasi Umum (DAU) Terhadap Pengalokasian Anggaran Belanja Modal pada Pemerintahan Kabupaten/Kota di Propinsi Sumatera Utara ”

B. Perumusan Masalah

Berdasarkan uraian mengenai latar belakang masalah maka dapat dirumuskan permasalahan sebagai berikut : “Apakah Pertumbuhan ekonomi, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) berpengaruh signifikan secara parsial dan simultan terhadap pengalokasian anggaran Belanja Modal pada pemerintahan kabupaten/kota di propinsi Sumatera Utara?”

C. Batasan Penelitian

Supaya penelitian ini terfokus pada topik yang telah dipilih, maka peneliti memberi batasan masalah sebagai berikut:

2. Laporan Realisasi APBD yang diteliti adalah Laporan Realisasi APBD masing-masing kabupaten/kota di Propinsi Sumatera Utara dari tahun 2004-2006.

3. Objek penelitian adalah kabupaten/kota yang ada di propinsi Sumatera Utara dari tahun 2004-2006 dan bukan merupakan kabupaten/kota bentukan baru yang sedang mengalami pemekaran.

D. Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan yang ingin dicapai dalam penelitian ini adalah : Untuk mengetahui apakah pertumbuhan ekonomi, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) berpengaruh signifikan secara parsial dan simultan terhadap pengalokasian anggaran Belanja Modal pada pemerintahan kabupaten/kota di propinsi Sumatera Utara.

E. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

2. Bagi Pemerintah Daerah, memberikan masukan dalam hal penyusunan kebijakan di masa yang akan datang dalam hal pengalokasian anggaran belanja modal yang terdapat di dalam APBD.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Anggaran Pendapatan dan Belanja Daerah (APBD) a. Pengertian dan unsur-unsur APBD

Anggaran Pendapatan dan Belanja Daerah (APBD) pada hakekatnya merupakan salah satu instrumen kebijakan yang dipakai sebagai alat untuk meningkatkan pelayanan umum dan kesejahteraan masyarakat di daerah.

Menurut Halim (2004 : 15) :

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah suatu Anggaran Daerah, yang memiliki unsur-unsur sebagai berikut : rencana kegiatan suatu daerah, beserta uraiannya secara rinci; adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya-biaya sehubungan dengan aktivitas-aktivitas tersebut, dan adanya biayabiaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan; jenis kegiatan dan proyek yang dituangkan dalam bentuk angka; periode anggaran, yaitu biasanya 1 (satu) tahun.

Menurut Saragih (2003: 127) :

APBD merupakan suatu gambaran atau tolak ukur penting keberhasilan suatu daerah di dalam meningkatkan potensi perekonomian daerah. Artinya, jika perekonomian daerah mengalami pertumbuhan, maka akan berdampak positif terhadap peningkatan pendapatan daerah (PAD), khususnya penerimaan pajak – pajak daerah.

Menurut Kepmendagri Nomor 29 Tahun 2002, ” Anggaran Pendapatan dan Belanja Daerah (APBD) adalah suatu rencana keuangan tahuna Daerah yang ditetapkan berdasarkan Peraturan Daerah tentang APBD.”

Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 menyatakan bahwa Anggaran Pendapatan dan Belanja Daerah (APBD) disusun berdasarkan pendekatan kinerja, yaitu suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan alokasi biaya atau input yang ditetapkan. Selanjutnya dikatakan bahwa Pemerintah daerah bersama-sama DPRD menyusun Arah dan Kebijakan Umum Anggaran Pendapatan dan Belanja Daerah (APBD) yang memuat petunjuk dan ketentuan umum yang disepakati sebagai pedoman dalam penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD).

APBD harus memuat sasaran yang diharapkan menurut fungsi belanja, standar pelayanan yang diharapkan dan perkiraan biaya satuan komponen kegiatan yang bersangkutan, serta bagian pendapatan APBD yang digunakan untuk membiayai belanja administrasi umum, belanja operasi dan pemeliharaan dan belanja modal/investasi.

Unsur-Unsur APBD menurut Halim (2004 : 15-16) adalah sebagai berikut :

1) Rencana kegiatan suatu daerah, beserta uraiannya secara rinci.

2) Adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya-biaya sehubungan dengan aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan.

b. Struktur APBD

Struktur APBD yang terbaru adalah berdasarkan Peraturan Menteri Dalam Negeri nomor 13 tahun 2006 tentang pedoman pengelolaan keuangan daerah. Adapun bentuk dan susunan APBD yang didasarkan pada Permendagri 13/ 2006 pasal 22 ayat (1) terdiri atas 3 bagian, yaitu : “pendapatan daerah, belanja daerah, dan pembiayaan daerah.”

Pendapatan daerah sebagaimana dimaksud dalam pasal 22 ayat (1) dikelompokkan atas pendapatan asli daerah, dana perimbangan, dan lain-lain pendapatan daerah yang sah. Belanja menurut kelompok belanja terdiri dari belanja tidak langsung dan belanja langsung. Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan. Penerimaan pembiayaan mencakup sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SiLPA), pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pemberian pinjaman, dan penerimaan piutang daerah. Pengeluaran pembiayaan mencakup pembentukan dana cadangan, penyertaan modal (investasi) pemerintah daerah, pembayaran pokok utang, dan pemberian pinjaman daerah. (Permendagri 13/ 2006)

Oleh karena penelitian ini menggunakan laporan APBD yang memakai format Keputusan Menteri Dalam Negeri No. 29 Tahun 2002, maka APBD yang berdasarkan format tersebut terdiri atas 3 bagian, yaitu : “pendapatan, belanja, dan pembiayaan.”

cadangan. Sumber pembiayaan berupa pengeluaran daerah terdiri atas : pembayaran utang pokok yang telah jatuh tempo, penyertaan modal, transfer ke dana cadangan, dan sisa lebih anggaran tahun sekarang. (Halim, 2004 : 18).

2. Pertumbuhan Ekonomi

Menurut Boediono (1985) dalam Tarigan (2006 : 46), “Pertumbuhan ekonomi adalah proses kenaikan output per kapita”. Menurut Arsyad (2005 : 7) “Pertumbuhan ekonomi diartikan sebagai kenaikan PDB/PNB tanpa memandang apakah kenaikan itu lebih besar atau lebih kecil dari tingkat pertumbuhan penduduk, atau apakah perubahan struktur ekonomi terjadi atau tidak”.

Perekonomian dikatakan mengalami pertumbuhan apabila tingkat kegiatan ekonomi meningkat dari satu peride ke periode berikutnya, berarti jumlah barang dan jasa yang dihasilkan bertambah besar pada tahun berikutnya yang berarti bahwa produktivitas dari faktor-faktor yang dimasukkan dalam produksi yang menyebabkan pertumbuhan ekonomi meningkat.

Pertumbuhan Ekonomi sering diukur dengan menggunakan pertumbuhan Produk Domestik Bruto (PDB/PDRB). Produk Domestik Regional Bruto (PDRB) pada dasarnya merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu daerah tertentu, atau merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi.

dengan menggunakan harga yang berlaku pada tahun berjalan setiap tahun, sedangkan PDRB atas dasar harga konstan menunjukkan nilai tambah barang dan jasa yang dihitung dengan memakai harga yang berlaku pada satu tahun tertentu sebagai tahun dasar. PDRB atas dasar harga berlaku dapat digunakan untuk melihat pergeseran dan struktur ekonomi, sedangkan PDRB atas dasar harga konstan digunakan untuk mengetahui pertumbuhan ekonomi dari tahun ke tahun.

Untuk menghitung angka-angka PDRB ada tiga pendekatan umum yang dapat digunakan, yaitu:

a. Pendekatan Produksi, PDRB adalah jumlah nilai tambah atas barang dan jasa yang dihasilkan oleh berbagai unit produksi di suatu daerah dalam jangka waktu tertentu (biasanya satu tahun).

b. Pendekatan Pendapatan, PDRB merupakan jumlah balas jasa yang diterima oleh faktor-faktor produksi yang ikut serta dalam proses produksi di suatu daerah dalam jangka waktu tertentu (biasanya satu tahun). Balas jasa faktor produksi yang dimaksud adalah upah dan gaji, sewa tanah, bunga modal, dan keuntungan; semuanya sebelum dipotong pajak penghasilan dan pajak langsung lainnya. Dalam definisi ini, PDRB mencakup juga penyusutan dan pajak tidak langsung neto (pajak tak langsung dikurangi subsidi).

modal tetap domestik bruto, (4) perubahan stok, dan (5) ekspor neto, (ekspor neto merupakan ekspor dikurangi impor).

3. Pendapatan Asli Daerah (PAD) Menurut Halim (2004 : 67) :

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan, yaitu : pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang dipisahkan, lain-lain PAD yang sah.

Menurut Mardiasmo (2002:132),” Pendapatan Asli Daerah adalah penerimaan yang diperoleh dari sektor pajak daerah,retribusi daerah hasil perusahaan milik daerah , hasil pengelolaan kekayaan daerah yang dipisahkan , dan lain-lain Pendapatan Asli Daerah yang sah.”

Sebagaimana disebutkan bahwa Pendapatan Asli Daerah merupakan penerimaan daerah yang berasal dari sumber ekonomi asli daerah, maka diharapkan tiap-tiap pemerintah daerah dapat membangun infrastruktur ekonomi yang baik di daerahnya masing-masing, guna meningkatkan pendapatannya.

Klasifikasi PAD berdasarkan Permendagri 13/2006 adalah sebagai berikut :

menganggarkan penerimaan daerah yang tidak termasuk dalam pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, dirinci menurut obyek pendapatan yang mencakup hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/ atau pengadaan barang dan/ atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari angsuran / cicilan penjualan.

Menurut Soekarwo (2003 : 95), kemandirian dalam APBD sangat terkait dengan kemandirian PAD, sebab semakin besar sumber pendapatan yang berasal dari potensi daerah, bukan sumber pendapatan dari bantuan, maka daerah akan semakin leluasa untuk mengakomodasikan kepentingan masyarakatnya tanpa muatan kepentingan Pemerintah Pusat yang tidak sesuai dengan kebutuhan masyarakat di Daerah.

Kewenangan pemerintah daerah dalam pelaksanaan kebijakannya sebagai daerah otonomi sangat dipengaruhi oleh kemampuan daerah tersebut dalam menghasilkan Pendapatan Daerah. Semakin besar Pendapatan Asli daearah yang diterima, maka semakin besar pula kewenangan pemerintah daerah tersebut dalam melaksanakan kebijakannya.

4. Dana Alokasi Umum (DAU)

keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi.”

Menurut Saragih (2003 : 98) :

Kebijakan DAU merupakan instrumen penyeimbang fiskal antar daerah. Sebab tidak semua daerah mempunyai struktur dan kemampuan fiskal yang sama (horizontal fiscal imbalance). DAU sebagai bagian dari kebijakan transfer fiskal dari pusat ke daerah (intergovernmental transfer) – berfungsi sebagai faktor pemerataan fiskal antara daerah-daerah serta memperkecil kesenjangan kemampuan fiskal atau keuangan antar daerah.

“Bagi daerah yang relatif minim Sumber Daya Alam (SDA), DAU merupakan sumber pendapatan penting guna mendukung operasional pemerintah sehari-hari serta sebagai sumber pembiayaan pembangunan.” (Saragih, 2003 : 104)

“Tujuan DAU di samping untuk mendukung sumber penerimaan daerah juga sebagai pemerataan (equalization) kemampuan keuangan pemerintah daerah.” (Saragih, 2003 : 132),

“Distribusi DAU kepada daerah-daerah yang memiliki kemampuan relatif besar akan lebih kecil dan sebaliknya daerah-daerah yang mempunyai kemampuan keuangan relatif kecil akan memperoleh DAU yang relatif besar”, (Sidik, 2004 : 96).

5. Belanja Modal

yang bersifat rutin seperti biaya pemeliharaan pada Kelompok Belanja Administrasi Umum.”

Berdasar Peraturan Menteri dalam Negeri 13/2006 Pasal 53 ayat (1) : Belanja modal sebagaimana dimaksud dalam Pasal 50 huruf c digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (duabelas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

Berdasar Keputusan Menteri Dalam Negeri No. 29 Tahun 2002, belanja modal dibagi menjadi :

a. Belanja Publik, yaitu belanja yang manfaatnya dapat dinikmati secara langsung oleh masyarakat umum.

b. Belanja aparatur, yaitu belanja yang manfaatnya tidak secara langsung dinikmati oleh masyarakat, tetapi dirasakan secara langsung oleh aparatur.

Belanja Modal dapat diaktegorikan dalam 5 (lima) kategori utama: a) Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/pembeliaan/pembebasan penyelesaian, balik nama dan sewa tanah, pengosongan, pengurugan, perataan, pematangan tanah, pembuatan sertipikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

b) Belanja Modal Peralatan dan Mesin

kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

c) Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/ biaya yang digunakan untuk pengadaan/penambahan/penggantian, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

d) Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/biaya yang digunakan untuk pengadaan/ penambahan/ penggantian/ peningkatan pembangunan/ pembuatan serta perawatan, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

e) Belanja Modal Fisik Lainnya

barang-barang kesenian, barang-barang purbakala dan barang-barang untuk museum, hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah.

Berikut ini adalah table komponen biaya yang termasuk dalam belanja modal :

Tabel 2.1

Jenis Belanja Modal dan Komponen-Komponennya

Jenis Belanja Modal

Komponen Biaya yang Dimungkinkan di dalam Belanja Modal

Belanja Modal Tanah

1) Belanja Modal Pembebasan Tanah

2) Belanja Modal Pembayaran Honor Tim Tanah 3) Belanja Modal Pembuatan Sertifikat Tanah

4) Belanja Modal Pengurugan dan Pematangan Tanah 5) Belanja Modal Biaya Pengukuran Tanah

6) Belanja Modal Perjalanan Pengadaan Tanah Belanja Modal

Gedung dan Bangunan

1) Belanja Modal Bahan Baku Gedung dan Bangunan 2) Belanja Modal Upah Tenaga Kerja dan Honor

Pengelola Teknis Gedung dan Bangunan

3) Belanja Modal Sewa Peralatan Gedung dan Bangunan 4) Belanja Modal Perencanaan dan Pengawasan Gedung

dan Bangunan

5) Belanja Modal Perizinan Gedung dan Bangunan 6) Belanja Modal Pengosongan dan Pembongkaran

Bangunan Lama Gedung dan Bangunan

7) Belanja Modal Honor Perjalanan Gedung dan Bangunan

Belanja Modal Peralatan dan Mesin

1) Belanja Modal Bahan Baku Peralatan dan Mesin 2) Belanja Modal Upah Tenaga Kerja dan Honor

Pengelola Teknis Peralatan dan Mesin

3) Belanja Modal Sewa Peralatan, Peralatan dan Mesin 4) Belanja Modal Perencanaan dan Pengawasan

Peralatan dan Mesin

Belanja Modal Jalan, Irigasi

dan Jaringan

1) Belanja Modal Bahan Baku Jalan dan Jembatan 2) Belanja Modal Upah Tenaga Kerja dan Honor

Pengelola Tekhnis Jalan dan Jembatan

3) Belanja Modal Sewa Peralatan Jalan dan Jembatan 4) Belanja Modal Perencanaan dan Pengawasan Jalan

dan Jembatan

5) Belanja Modal Perizinan Jalan dan Jembatan 6) Belanja Modal Pengosongan dan Pembongkaran

Bangunan Lama, Jalan dan Jembatan

7) Belanja Modal Perjalanan Jalan dan Jembatan 8) Belanja Modal Bahan Baku Irigasi dan Jaringan 9) Belanja Modal Upah Tenaga Kerja dan Honor

Pengelola Teknis Irigasi dan Jaringan

10) Belanja Modal Sewa Peralatan Irigasi dan Jaringan 11) Belanja Modal Perencanaan dan Pengawasan Irigasi

dan Jaringan

12) Belanja Modal Perizinan Irigasi dan Jaringan 13) Belanja Modal Pengosongan dan Pembongkaran

Bangunan Lama,Irigasi dan Jaringan

14) Belanja Modal Perjalanan Irigasi dan Jaringan Belanja Modal Fisik

Lainnya

1) Belanja Modal Bahan Baku Fisik Lainnya

2) Belanja Modal Upah Tenaga Kerja dan Pengelola Teknis Fisik Lainnya

3) Belanja Modal Sewa Peralatan Fisik Lainnya 4) Belanja Modal Perencanaan dan Pengawasan Fisik

Lainnya

B. Tinjauan Penelititan Terdahulu Tabel 2.2

Tinjauan Penelitian Terdahulu Nama dan

Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian Abdul Halim dan

Syukriy Abdullah

Variabel dependen : Belanja Pemda

Secara parsial dan atau secara

simultan DAU dan PAD berpengaruh signifikan positif terhadap belanja daerah

Priyo Hari Adi (2006) Kota se Jawa-Bali selama periode 1998-2003

Variabel dependen : PDRB dan Daerah (PAD) dan Dana Alokasi

Variabel dependen : Belanja Modal Variabel independen : PDRB per kapita, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU)

1. Secara parsial, hanya PAD dan

Monika Siagian (2008)

Pengaruh Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan pendapatan lain-lain yang dianggap sah terhadap belanja Pemerintah daerah :

Studi Kasus Kabupaten/Kota di Propinsi Sumatera Utara

Variabel dependen : Belanja Pemerintah Daerah (PAD) dan pendapatan lain-lain yang dianggap sah

Secara parsial maupun secara simultan DAU, PAD dan pendapatan

lain-lain yang dianggap sah berpengaruh signifikan positif terhadap belanja daerah

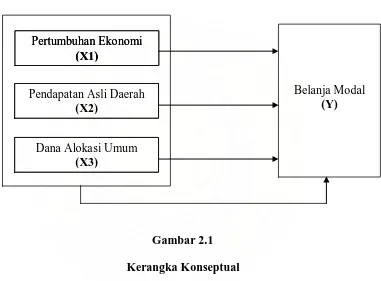

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Penelitian ini merupakan suatu kajian yang berangkat dari berbagai konsep teori dan kajian penelitian yang mendahuluinya. Anggaran daerah merupakan rencana keuangan yang menjadi dasar dalam pelaksanaan pelayanan publik dan merupakan output pengalokasian sumberdaya. Keterbatasan sumber daya adalah pangkal masalah utama dalam pengalokasian anggaran daerah. Hal ini dapat diatasi dengan menciptakan manajemen pelayanan publik yang terencana dengan baik.

keuangan keuangan suatu daerah dapat dilihat dari besarnya Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) pada daerah tersebut.

Untuk menyederhanakan alur pemikiran tersebut, maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut :

Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Konseptual

2. Hipotesis Penelitian

Berdasarkan kerangka konseptual di atas, maka peneliti membuat hipotesis yang digunakan dalam penelitian ini adalah : Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) berpengaruh signifikan secara parsial dan simultan terhadap pengalokasian anggaran belanja modal pada pemerintahan kabupaten/kota di propinsi Sumatera Utara.

Pertumbuhan Ekonomi (X1)

Pendapatan Asli Daerah (X2)

Dana Alokasi Umum (X3)

Pertumbuhan Ekonomi (X1)

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian assosiatif kausal yaitu penelitian yang bertujuan untuk menganalisis hubungan antara suatu variabel dengan variabel yang lainnya (Umar, 2003 : 30).

Dalam penelitian ini terdapat variabel independen/ variabel yang mempengaruhi/ variabel bebas dan variabel dependen /dipengaruhi/ variabel terikat. Penelitian ini dilakukan untuk mengetahui dan membuktikan pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), dan Dana Alokasi Umum (DAU) sebagai variabel independen terhadap pengalokasian anggaran belanja modal sebagai variabel dependen.

B. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiono, 2004 : 73). Populasi dalam penelitian ini adalah Pemerintahan Kabupaten/Kota yang ada di propinsi Sumatera Utara tahun 2004-2006, yaitu sebanyak 22 Kabupaten dan 7 Kota. 2. Sampel Penelitian

dengan purposive sampling, yaitu teknik penentuan sample dengan pertimbangan tertentu (Sugiyono, 2005 : 78).

Beberapa pertimbangan yang ditentukan oleh peneliti dalam pengambilan sample adalah :

a. Tersedianya data Produk Domestik Regional Bruto (PDRB) atas dasar harga konstan 2000 masing-masing Kabupaten/Kota di Propinsi Sumatera Utara pada Badan Pusat Statistik (BPS) Provinsi Sumatera Utara.

b. Data realisasi PAD, DAU dan Belanja Modal dari Laporan Realisasi APBD pemerintahan Kabupaten/Kota di Propinsi Sumatera Utara yang

terdaftar dalam situs

c. Laporan Realisasi APBD pemerintah kabupaten/kota di Propinsi Sumatera Utara yang memakai format Kepmendagri 29/2002.

Berdasarkan ketiga kriteria, didapatkan hanya sebanyak 11 sampel yang memenuhi kriteria tersebut yang terdiri dari 6 Kabupaten dan 5 Kota di Provinsi Sumatera Utara, sehingga jumlahnya 33 sampel (11 dikali 3 tahun).

C. Jenis dan Sumber Data

Data yang dianalisis dalam penelitian ini adalah data sekunder yaitu data yang telah diolah lebih lanjut dan disajikan oleh pihak lain. Penelitian ini menggunakan pooled data, yaitu kombinasi antara data time series dengan data cross section selama periode tahun 2004 sampai dengan 2006. Data penelitian

a. Data realisasi PAD, DAU dan Belanja Modal dari Laporan Realisasi APBD pemerintahan Kabupaten/Kota di Propinsi Sumatera Utara tahun 2004 sampai dengan 2006 yang diperoleh dari situs Dirjen Perimbangan

Keuangan Pemerintah Daerah

Variabel

.

b. Data Produk Domestik Regional Bruto (PDRB) atas dasar harga konstan 2000 diperoleh dari Badan Pusat Statistik (BPS) Provinsi Sumatera Utara.

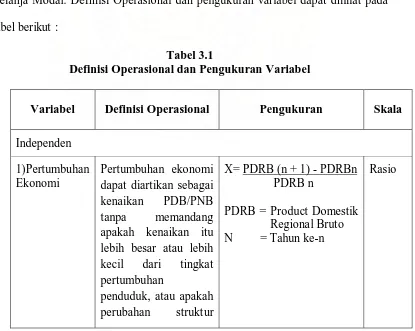

D. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel penelitian terdiri dari variabel bebas dan variabel terikat. Variabel bebas dalam penelitian ini adalah variabel Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU). Variabel terikatnya adalah Belanja Modal. Definisi Operasional dan pengukuran variabel dapat dilihat pada tabel berikut :

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Definisi Operasional Pengukuran Skala Independen

1)Pertumbuhan Ekonomi

Pertumbuhan ekonomi dapat diartikan sebagai kenaikan PDB/PNB tanpa memandang apakah kenaikan itu lebih besar atau lebih kecil dari tingkat pertumbuhan

penduduk, atau apakah perubahan struktur

X= PDRB (n + 1) - PDRBn Rasio PDRB n

2) Pendapatan Asli Daerah (PAD)

3) Dana

Alokasi Umum

ekonomimi terjadi atau tidak (Arsyad,2005 : 7)

Pendapatan Asli Daerah merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. (Halim, 2004 : 67)

Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan

kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluarannyadalam rangka pelaksanaan desentralisasi (Halim, 2004 : 141)

Besarnya Pendapatan Asli Daerah (PAD) dapat dilihat dalam laporan Anggaran Pendapatan dan Belanja Daerah pada bagian pendapatan

Besarnya Dana Alokasi Umum (DAU) dapat dilihat dalam laporan Anggaran Pendapatan dan Belanja Daerah pada bagian dana perimbangan

Interval

Interval

Independen Variabel

Belanja Modal Belanja Modal

merupakan belanja pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin

seperti biaya pemeliharaan pada Kelompok Belanja Administrasi Umum (Halim, 2004 : 73)

Besarnya belanja modal dapat dilihat dalam laporan Anggaran Pendapatan dan Belanja Daerah pada bagian belanja aparatur daerah dan balanja pelayanan publik

E. Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini adalah teknik dokumentasi, yakni peneliti melakukan pengumpulan data sekunder yang diperoleh dari Badan Pusat Statistik (BPS) Provinsi Sumatera Utara dan mendownload situs www.djpk.depkeu.go.id

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi

. Selain itu, peneliti juga melakukan studi kepustakaan melalui buku-buku dan jurnal-jurnal yang berkaitan dengan permasalahan yang diteliti.

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan SPSS . Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis. Uji asumsi klasik yang dilakukan peneliti meliputi :

1. Uji Normalitas

Uji normalitas ini bertujuan untuk mengetahui apakah data yang digunakan telah terdistribusi secara normal. Uji normalitas perlu dilakukan untuk menentukan alat statistik yang dilakukan, sehingga kesimpulan yang diambil dapat dipertanggungjawabkan.

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu :

dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan plotnya data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2) Analisis statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan nilai Z-skewness. Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non parametrik Kolmogorov-Smirnov (K-S), Jika tingkat signifikansinya > 0,05, maka data itu terdistibusi normal dan dapat dilakukan model regresi berganda.

Pedoman pengambilan keputusan tentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari :

1. Nilai Sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

2. Uji Heterokedastisitas

Uji heterokedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke pengamatan lainnya tetap, maka disebut Homoskedastisitas. Dan jika varians berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas.

`Untuk mengetahui adanya masalah heteroskesdatisitas, kita bisa menggunakan korelasi jenjang Spearman, Park test, Goldfeld-Quandt test, BPG tast, White test atau Glejser test. Bila menggunakan korelasi jenjang Spearman, maka kita harus menghitung nilai korelasi untuk setiap variabel independen terhadap nilai residu, baru kemudian dicari tingkat signifikansinya. Park dan Glejser test memiliki dasar test yang sama yaitu meregresikan kembali nilai residu ke variabel independen.

Salah satu cara untuk mengurangi masalah heteroskesdatisitas adalah menurunkan besarnya rentang (range) data. Salah satu cara yang bisa dilakukan untuk menurunkan rentang data adalah melakukan transformasi (manipulasi) logaritma. Tindakan ini bisa dilakukan bila semua data bertanda positif.

3. Uji Autokorelasi

variabel error-term pada periode tertentu berkorelasi dengan variabel error-term pada periode lain yang bermakna variabel error-term tidak random. Pelanggaran terhadap asumsi ini berakibat interval keyakinan terhadap hasil estimasi menjadi melebar sehingga iji signifikansi tidak kuat. Uji ini dilakukan pada penelitian yang menggunakan data time series. Oleh karena data dalam penelitian ini merupakan gabungan antara data cross section dan time series, maka harus dilakukan uji autokorelasi terlebih dahulu.

Uji autokorelasi dalam penelitian ini dilakukan dengan uji Durbin-Watson (DW). Langkah pendeteksian adanya autokorelasi adalah dengan membandingkan nilai Durbin-Watson statistic table dengan Ho, tidak ada autokorelasi bila DW berada di :

0 (a) dl (b) du (c) (4-du) (d) (4-dl) (e) 4 Ho : tidak ada autokorelasi

(a) : daerah menolak Ho : ada autokorelasi (b) : daerah ragu-ragu

(c) : daerah tidak menolah Ho : tidak ada autokorelasi positif atau negatif (d) : daerah ragu-ragu

(e) : daerah menolak Ho : ada autokorelasi negatif

4. Uji Multikolinearitas

Menurut Ghozali (2005 : 91), untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut :

1) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen. 2) Menganalisis matrik korelasi variabel-variabel independen. Jika antar

variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

3) Multikolinearitas dapat juga dilihat dari (a) nilai tolerance dan lawannya (b) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/ Tolerence). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

Cara untuk mengobati jika terjadi multikolinearitas, yaitu:

1) Mengeluarkan satu atau lebih variabel independen yang mempunyai korelasi tinggi dari model regresi dan identifikasikan variabel independen lainnya untuk membantu prediksi.

2) Menggabungkan data cross section dan time series (pooling data). 3) Menambah data penelitian.

G. Model dan Teknik Analisis Data

variabel dependen. Model persamaan regresi untuk menguji hipotesis dengan formulasi sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + e Dimana;

Y = Belanja Modal a = konstanta

X1 = Pertumbuhan Ekonomi X2 = Pendapatan Asli Daerah X3 = Dana Alokasi Umum

b1 = Koefisien Regresi Pertumbuhan Ekonomi b2 = Koefisien Regresi Pendapatan Asli Daerah b3 = Koefisien Regresi Dana Alokasi Umum e = Error (pengganggu)

H. Pengujian Hipotesis

Hipotesis dalam penelitian ini menggunakan t-test, F-test dan Koefisien Determinasi (R²).

1. Uji Signifikan Parsial (Uji – t)

Ho : b1,b2,b3=0 , artinya Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum secara Parsial tidak mempunyai pengaruh yang signifikan terhadap pengalokasin anggaran Belanja Modal.

Ha : b1,b2,b3≠0 , artinya Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum secara parsial mempunyai pengaruh yang signifikan terhadap pengalokasian anggaran Belanja Modal.

Pengujian dilakukan menggunakan uji – t dengan tingkat pengujian

pada 5% derajat kebebasan (degree of freedom) atau df=(n – k). Kriteria pengambilan keputusan :

Ho diterima jika t hitung < t tabel

Ha diterima jika t hitung > t tabel

2. Uji Signifikan Simultan (Uji – F)

Pengujian ini bertujuan untuk mengetahui apakah variabel-variabel independen secara bersama-sama mempengaruhi variabel dependen secara signifikan. Pengujian simultan ini menggunakan uji F, yaitu dengan membandingkan antara nilai signifikansi F dengan nilai signifikansi yang digunakan yaitu 0,05.

Bentuk pengujiannya adalah :

Ha : b1≠b2≠b3≠0 , artinya Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum secara bersama-sama mempunyai pengaruh yang signifikan terhadap pengalokasian anggaran Belanja Modal.

Kriteria pengambilan keputusan : Ho diterima jika F hitung < F tabel

Ha diterima jika F hitung > F tabel

3. Koefisien Determinasi (R²)

I. Jadwal dan Lokasi Penelitian

Penelitian dilakukan di Badan Pusat Statistik (BPS) Sumatera Utara, yang berlokasi di Jalan Asrama no.179, Medan, 20123, telp: 8452343.

Tabel 3.2 Jadwal Penelitian

Tahapan Penelitian Tahun 2008 Tahun 2009

Sept Okt Nov Des Jan Feb Penyelesaian proposal

Pencarian data awal Pengajuan proposal Penyerahan proposal kepada dosen

pembimbing

Bimbingan dan perbaikan proposal

Seminar proposal Pengumpulan data Pengolahan data Analisis data Bimbingan skripsi Penyelesaian skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Hasil Penelitian 1. Data Penelitian

Sumatera Utara berada di bagian barat Indonesia, terletak pada garis 1° - 4° Lintang Utara dan 98°- 100° Bujur Timur atau terbesar ketujuh dari luas wilayah Republik Indonesia. Batas wilayah Sumatera Utara sebagai berikut : Utara : berbatasan dengan Propinsi Nangroe Aceh Darussalam. Selatan : berbatasan dengan Sumatera Utara dan Riau.

Barat : berbatasan dengan Samudera Hindia. Timur : berbatasan dengan Selat Malaka.

Berdasarkan letak dan kondisi alamnya, Sumatera Utara dibagi atas 3 kelompok wilayah yaitu :

1) Pantai Barat (Tapanuli Selatan, Tapanuli Tengah, Sibolga, dan Nias).

2) Dataran Tinggi (Tapanuli Utara, Simalungun, Pematang Siantar, Karo, dan Dairi).

3) Pantai Timur (Medan, Binjai, Langkat, Tebing Tinggi, Asahan, Tanjung Balai, dan Labuhan Batu).

Provinsi Sumatera Utara. Luas daratan propinsi Sumatera Utara adalah 71.680 km² dibagi kepada 22 kabupaten, 7 kota. 325 kecamatan, dan 5.456 kelurahan/desa.

Sumatera Utara merupakan propinsi keempat terbesar jumlah penduduknya di Indonesia, yang dihuni oleh penduduk dari berbagai suku seperti Melayu, Batak, Nias, Aceh, Minangkabau, Jawa dan menganut berbagai agama seperti Islam, Kristen, Buddha, Hindu dan berbagai aliran kepercayaan lainnya. Menurut hasil pencacahan lengkap Sensus Penduduk (SP) 2000, penduduk Propinsi Sumatera Utara berjumlah 11,5 juta jiwa (seperlima dari 203,5 juta jiwa penduduk Indonesia) dengan pertumbuhan 1,20 % per tahun sejak tahun 1990. Jumlah tersebut bertambah menjadi sekitar 11,9 juta jiwa pada tahun 2003 berdasarkan Hasil Sementara Pendaftaran Pemilih dan Pendaftaran Penduduk.

Tabel 4.1

Daftar Kabupaten/ Kota Sampel

Sumber :

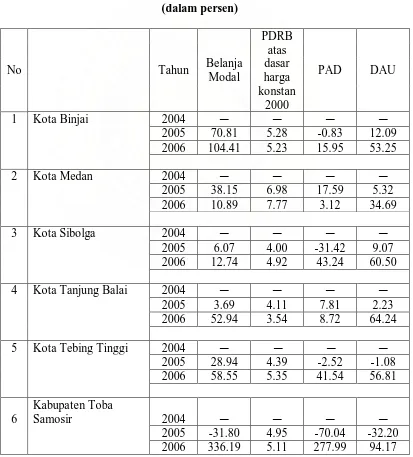

Setelah mentabulasi data, peneliti membuat rata-rata Belanja Modal, PDRB atas dasar harga konstan 2000, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) dari tahun 2004 sampai tahun 2006 untuk melihat perbandingan diantara keempatnya selama tiga tahun berturut-turut. Berikut ini dipaparkan rata-rata data variabel penelitian yang dianalisis dalam penelitian ini:

Tabel 4.2

Rata-rata Belanja Modal, PDRB atas dasar harga konstan 2000, PAD dan DAU Tahun 2004-2006

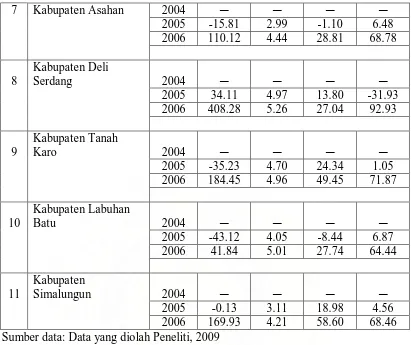

7 Kabupaten Asahan 2004

Simalungun 2004

2005 -0.13 3.11 18.98 4.56

2006 169.93 4.21 58.60 68.46

Sumber data: Data yang diolah Peneliti, 2009

dimiliki oleh Kota Binjai sebesar 12,09%, sedangkan rata-rata DAU terendah dimiliki oleh Kabupaten Toba Samosir sebesar -32,20%.

Sedangkan pada tahun 2006, rata-rata belanja modal tertinggi dimiliki oleh Kabupaten Deli Serdang sebesar 408,28%, sedangkan rata-rata belanja modal terendah dimiliki oleh Kota Medan sebesar 10,89%. Rata-rata PDRB tertinggi dimiliki oleh Kota Medan sebesar 7,77%, sedangkan rata-rata PDRB terendah dimilki oleh Kota Tanjung Balai sebesar 3,54%. Rata-rata Pendapatan Asli Daerah (PAD) tertinggi dimiliki oleh Kabupaten Toba Samosir sebesar 277,99%, sedangkan rata-rata PAD terendah dimiliki oleh Kota Medan sebesar 3,12%. Rata-rata Dana Alokasi Umum (DAU) tertinggi dimiliki oleh Kabupaten Toba Samosir sebesar 94,17%, sedangkan rata-rata DAU terendah dimiliki oleh Kota Medan sebesar 34,69%.

2. Statistik Deskriptif

Statistik Deskriptif adalah ilmu statistik yang mempelajari cara-cara pengumpulan, penyusunan dan penyajian data suatu penelitian. Tujuannya adalah memudahkan orang untuk membaca data serta memahami maksudnya.

Tabel 4.3 Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation BM (Y)

33 14075.17 215676.84 66398.555 8

51065.1961 1 PDRB (X1)

33 540093.75 27236127.15 5974054.6 852

7206218.10 556 PAD (X2)

33 3596.92 312862.35 43470.920 9

81180.5123 6 DAU (X3)

33 93121.00 637495.00 271047.39 85

154693.729 94 Valid N

(listwise) 33

Sumber : Diolah dari SPSS, 2009

Berikut ini data deskriptif yang telah diolah :

a. Variabel Belanja Modal (Y) memiliki nilai minimum 14.075,17, nilai maksimum 21.5676,84, rata-rata Belanja Modal 66.398,56 dan standar deviasi sebesar 51065.19611 dengan jumlah sampel sebanyak 33.

b. Variabel PDRB (X1) memiliki nilai minimum 54.0093,75, nilai maksimum 27.236.127,15, rata-rata PDRB 5.974.054,6852 dan standar deviasi sebesar 7.206.218,106 dengan jumlah sampel sebanyak 33.

c. Variabel PAD (X2) memiliki nilai minimum 3.596,92, nilai maksimum 312.862,35, rata-rata PAD 43.470,9209 dan standar deviasi sebesar 81.180,51236 dengan jumlah sampel sebanyak 33.

3. Pengujian Asumsi Klasik a. Uji Normalitas

Pengujian normalitas ini bertujuan untuk mengetahui apakah data yang digunakan telah terdistribusi secara normal. Hasil uji normalitas dengan grafik histogram yang diolah dengan SPSS, normal probability plot serta Kolmogorov-Smirnov Test ditunjukkan sebagai berikut :

Gambar 4.1 Histogram Sumber : Diolah dari SPSS, 2009

Hasil uji normalitas di atas memperlihatkan bahwa pada grafik histogram di atas distribusi data mengikuti kurva berbentuk lonceng yang tidak menceng

(skewness) kiri maupun menceng kanan atau dapat disimpulkan bahwa data Normal P-P Plot of Regression Standardized Residual

Dependent Variable: BM

Gambar 4.2 Normal P-P Plot

Sumber : Diolah dari SPSS, 2009

Tabel 4.4

Uji Normalitas dengan One-Sample Kolmogorov-Smirnov

Sumber : Diolah dari SPSS, 2009

Nilai Kolmogrov – Smirov sebesar 0.497 dan tidak signifikan pada 0.05 (karena p= 0.966 >dari 0.05). Jadi kita tidak dapat menolak HO yang mengatakan

bahwa residual terdistribusi secara normal atau dengan kata lain residual berdistribusi normal.

Semua hasil pengujian melalui analisis grafik dan statistik di atas menunjukkan hasil yang sama yaitu normal, dengan demikian telah terpenuhi asumsi normalitas dan bisa dilakukan pengujian asumsi klasik berikutnya pada data.

b. Uji Heteroskedastisitas

Uji heterokedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke

33

Test distribution is Normal. a.

pengamatan yang lain. Heteroskedastisitas ini dapat dilihat dengan grafik scatterplot dan Uji Glejser.

Hasil dari uji heteroskedastisitas dapat dilihat pada grafik scatterplot berikut ini :

Hasil Uji Heteroskedastisitas

Sebelum Transformasi dengan Logaritma Natural

Gambar 4.3 Grafik Scatterplot

Sumber : Diolah dari SPSS, 2009

Regression Standardized Predicted Value

Dari gambar scatterplot di atas, terlihat bahwa titik-titik tidak menyebar secara acak di atas dan di bawah angka 0 pada sumbu Y, serta menyempit (menumpuk). Hal ini mengindikasikan telah terjadi heteroskedastisitas pada model regresi sehingga model regresi tidak layak dipakai.

Selain dengan grafik, hasil uji heteroskedastisitas dapat dilihat pada statistik uji glejser berikut ini :

Tabel 4.5

Hasil Uji Heteroskedastisitas dengan uji Glejser sebelum transformasi dengan Logaritma Natural

Sumber : Diolah dari SPSS, 2009

Berdasarkan hasil Uji Glejser, dapat dilihat bahwa pada tabel Coefficients(a) nilai probabilitas signifikansi variabel PDRB dan PAD signifikan secara statistik mempengaruhi variabel dependen.Hal ini terlihat dari probabilitas signifikansi yang lebih kecil dari 0,05 (5%), yaitu 0,014 dan 0,006. Sehingga dapat disimpulkan telah terjadi heteroskedastisitas.

Tindakan perbaikan yang dilakukan dalam penelitian ini menggunakan salah satu dari cara yang telah dikemukakan pada bab sebelumnya, yaitu dengan menggunakan transformasi seluruh variabel penelitian ke dalam fungsi logaritma

Coefficientsa

9481.032 5122.973 1.851 .074

.003 .001 1.526 2.621 .014

-.278 .093 -1.427 -2.983 .006

.001 .026 .008 .032 .975

(Constant)

natural (Ln), kemudian data diuji ulang. Hasil pengujian ulang data menghasilkan :

Hasil Uji Heteroskedastisitas

Setelah Transformasi dengan Logaritma Natural

Gambar 4.4 Grafik Scatterplot Sumber : Diolah dari SPSS, 2009

Dari gambar scatterplot di atas, terlihat bahwa titik-titik menyebar secara acak di atas dan di bawah angka 0 pada sumbu Y, serta tidak membentuk pola tertentu atau tidak teratur. Hal ini mengindikasikan tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai.

Regression Standardized Predicted Value

Sedangkan hasil uji heteroskedastisitas dengan statistik uji glejser setelah seluruh variabel penelitian ditransformasi ke dalam fungsi logaritma natural (Ln) dapat dilihat pada tabel berikut :

Tabel 4.6

Hasil Uji Heteroskedastisitas dengan uji Glejser setelah transformasi dengan Logaritma Natural

Sumber : Diolah dari SPSS, 2009

Berdasarkan hasil Uji Glejser di atas, dapat dilihat bahwa pada tabel Coefficients(a) nilai sig. semua variabel independen lebih besar dari 0,05 (5%). Sehingga dapat disimpulkan tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas. Dengan demikian terpenuhilah asumsi klasik untuk uji heteroskedastisitas.

c. Uji Autokorelasi

Uji autokorelasi ini digunakan untuk menguji asumsi klasik regresi berkaitan dengan adanya autokorelasi. Model regresi yang baik adalah model yang tidak mengandung autokorelasi. Hasil dari uji autokorelasi dapat dilihat pada tabel berikut ini :

Coefficientsa

-.380 1.327 -.286 .777

.189 .121 .757 1.565 .128

-.132 .103 -.487 -1.283 .210

-.066 .188 -.131 -.353 .727

(Constant)

Tabel 4.7

Hasil Uji Autokorelasi

Sumber : Diolah dari SPSS, 2009

Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin Watson (DW) sebesar 1,980. Nilai ini akan kita bandingkan dengan nilai tabel dengan menggunakan nilai signifikansi 0,05 (5%), jumlah sampel 33 (n) dan jumlah variabel independen 1 (k=1). Dari tabel Durbin Watson didapat nilai batas atas (du) 1,651, nilai batas bawah (dl) 1,258 dan 4-du = 2,349. Oleh karena itu, nilai DW lebih besar dari du dan lebih kecil dari 4-du (1,651 < 1,980 < 2,349), sehingga dapat disimpulkan bahwa tidak terjadi autokorelasi baik positif maupun negatif.

d. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam sebuah model regresi ditemukan adanya korelasi antarvariabel independen.

Hasil dari uji multikolinearitas dapat dilihat pada tabel berikut ini :

Model Summaryb

.778a .606 .565 .45827 1.980

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Predictors: (Constant), Ln_DAU, Ln_PAD, Ln_PDRB a.

Tabel 4.8

Hasil Uji Multikolinearitas Coefficients(a)

Model

Collinearity Statistics Tolerance VIF

(Constant)

Ln_PDRB .132 7.554

Ln_PAD .215 4.653

Ln_DAU .226 4.425

a Dependent Variable: Ln_BM Sumber : Diolah dari SPSS

Nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/ Tolerence). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

Dari hasil pengujian di atas, dapat dilihat bahwa angka tolerance Ln PDRB (X1), Ln PAD (X2), Ln DAU (X3) > 0,10 dan VIF-nya < 10. Hasil perhitungan nilai Tolerance juga menunjukkan tidak ada variabel independen yang memiliki nilai Tolerance kurang dari 0.10. Ini mengindikasikan bahwa tidak terjadi multikolinearitas di antara variabel independen dalam penelitian.

4. Model dan Teknik Analisis Data

Tabel 4.9 Hasil Analisis Regresi

Coefficientsa

3.105 2.076 1.496 .146

-.308 .189 -.523 -1.631 .114 .132 7.554

.524 .161 .819 3.256 .003 .215 4.653

.581 .294 .484 1.975 .058 .226 4.425

(Constant)

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: Ln_BM a.

Sumber : Diolah dari SPSS, 2009

Berdasarkan penjelasan dari pengujian asumsi klasik sebelumnya, model regresi dalam penelitian ini telah diubah menjadi model logaritma natural, sehingga beta dan koefisien dari penelitian ini dapat disimpulkan dalam bentuk logaritma natural.

Dari nilai-nilai koefisien di atas, persamaan regresi yang dapat disusun untuk variabel PDRB, PAD dan DAU adalah (dalam jutaan rupiah) :

LnBM = 3.105 - 0.308 LnPDRB + 0.524 LnPAD + 0.581 LnDAU Keterangan :

Ln BM = Logarima Natural (LN) Realisasi Belanja Modal

Ln PDRB = Logarima Natural (LN) PDRB atas dasar harga konstan 2000 Ln PAD = Logarima Natural (LN) Realisasi Pendapatan Asli Daerah Ln DAU = Logaritma Natural (LN) Realisasi Dana Alokasi Umum

1) = 3,105

Nilai konstanta sebesar ini menunjukkan bahwa apabila tidak ada variabel Ln_PDRB, Ln_PAD dan Ln_DAU (X=0), maka Belanja Modal yang terbentuk adalah sebesar 3,105.

2) = - 0,308

Koefisien regresi ini menunjukkan bahwa setiap variabel Ln_PDRB menurun 1%, maka akan menurunkan Belanja Modal sebesar 0,308% dengan asumsi variabel lainnya tetap atau sama dengan nol.

3) = 0,524

Koefisien regresi ini menunjukkan bahwa setiap variabel Ln_PAD meningkat 1%, maka akan meningkatkan Belanja Modal sebesar 0,524% dengan asumsi variabel lainnya tetap atau sama dengan nol.

4) = 0,581

Koefisien regresi ini menunjukkan bahwa setiap variabel Ln_DAU meningkat 1%, maka akan meningkatkan Belanja Modal sebesar 0,581% dengan asumsi variabel lainnya tetap atau sama dengan nol.

5. Pengujian Hipotesis

a. Uji Signifikansi Parsial (Uji-t)

Untuk mengetahui apakah masing-masing variabel independen, yaitu PDRB, PAD dan DAU secara parsial (individual) berpengaruh terhadap Belanja Modal, dilakukan uji statistik t.

Tabel 4.10 Uji Statistik t Coefficients(a)

Variabel Regresi

t tabel t hitung Signifikansi t

(Constant) 1.496 .146

Ln_PDRB -1.631 .114 2,035 (0,05;33)

Ln_PAD 3.256 .003 2,035 (0,05;33)

Ln_DAU 1.975 .058 2,035 (0,05;33)

a Dependent Variable: Ln_BM Sumber : Diolah dari SPSS, 2009

Kesimpulan yang dapat diambil dari analisis tersebut adalah sebagai berikut:

1) PDRB (X1) mempunyai nilai signifikansi 0,114 yang berarti nilai ini lebih besar dari 0,05, sedangkan nilai t hitung -1,631 < t tabel 2,035. Berdasarkan kedua nilai tersebut disimpulkan bahwa H0 diterima (Ha

ditolak) atau dijelaskan bahwa variabel PDRB secara parsial tidak berpengaruh secara signifikan terhadap Belanja Modal (Y).

2) PAD (X2) mempunyai nilai signifikansi 0,003 yang berarti nilai ini lebih kecil dari 0,05, sedangkan nilai t hitung 3,256 > t tabel 2,035. Berdasarkan kedua nilai tersebut disimpulkan bahwa Ha diterima (Ho ditolak) atau

dijelaskan bahwa variabel PAD secara parsial berpengaruh secara signifikan terhadap Belanja Modal (Y).

dijelaskan bahwa variabel DAU secara parsial tidak berpengaruh secara signifikan terhadap Belanja Modal (Y).

b. Uji Signifikansi Simultan (Uji-F)

Kemudian untuk menguji pengaruh PDRB, PAD dan DAU secara bersama-sama terhadap Belanja Modal, digunakan uji statistik F.

Hasil uji statistik F dengan program SPSS dapat dilihat pada tabel berikut : Tabel 4.11

Uji Statistik F

ANOV Ab

9.356 3 3.119 14.850 .000a

6.090 29 .210

Squares df Mean S quare F Sig.

Predic tors: (Constant), Ln_DAU, Ln_PAD, Ln_PDRB a.

Dependent Variable: Ln_BM b.

Sumber : Diolah dari SPSS, 2009

Berdasarkan tabel di atas diperoleh nilai F hitung sebesar 14,850 dengan tingkat signifikansi 0,000, jauh lebih kecil dari 0,05. Oleh karena itu maka model regresi bisa dipakai untuk memprediksi pengalokasian Belanja Modal. Dengan kata lain, PDRB, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) secara simultan berpengaruh terhadap pengalokasian Belanja Modal.