1 SKRIPSI

PENGARUH MOTIVASI DAN PENGETAHUAN TENTANG PROFESI AKUNTAN PUBLIK TERHADAP MINAT MAHASISWA

AKUNTANSI UNTUK MENGIKUTI PENDIDIKAN PROFESI AKUNTANSI

(Studi Empiris Pada

Mahasiswa Akuntansi Angkatan 2011 Dan 2012 Universitas Sumatera Utara)

OLEH

LATIFA HANNUM PASARIBU 110503082

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Motivasi dan

Pengetahuan tentang Profesi Akuntan Publik terhadap Minat Mahasiswa Akuntansi untuk Mengikuti Pendidikan Profesi Akuntansi (Studi Empiris Mahasiswa Akuntansi Angkatan 2011-2012 Universitas Sumatera Utara)”

adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2015 Yang Membuat Pernyataan

ii ABSTRAK

Pengaruh Motivasi dan Pengetahuan tentang Profesi Akuntan Publik terhadap Minat Mahasiswa Akuntansi untuk Mengikuti Pendidikan Profesi

Akuntansi

(Studi Empiris Pada Mahasiswa Akuntansi Angkatan 2011-2012 di Universitas Sumatera Utara)

Penelitian ini bertujuan untuk menganalisis pengaruh motivasi dan pengetahuan tentang profesi akuntan publik terhadap minat mahasiswa mengikuti Pendidikan Profesi Akuntansi. Responden dalam penelitian ini adalah para mahasiswa akuntansi Fakultas Ekonomi dan Bisnis tahun 2011-2012 di Universitas Sumatera Utara. Jumlah mahasiswa akuntansi yang menjadi sampel penelitian ini adalah 100 mahasiswa akuntansi yang telah mengikuti Auditing dari Universitas Sumatera Utara angkatan 2011-2012. Metode penentuan sampel yang digunakan dalam penelitian adalah proporsionalrandom sampling, dengan menggunakan rumus Slovin, sedangkan metode pengolahan data yang digunakan adalah analisis regresi berganda.

Hasil penelitian menunjukkan bahwa variabel motivasi mengikuti Pendidikan Profesi Akuntansi dan pengetahuan tentang profesi akuntan publik berpengaruh secara parsial terhadap minat mahasiswa mengikuti Pendidikan Profesi Akuntansi. Variabel yang memiliki pengaruh paling signifikan terhadap minat mahasiswa mengikuti Pendidikan Profesi Akuntansi adalah pengetahuan tentang profesi akuntan publik dengan nilai beta yang paling besar diantara variabel lainnya sebesar 0,530.

iii ABSTRACT

The Influence of Motivation and Knowledge of the Public Accounting Profession to Interest Accounting Students Following attend Accounting

Profession (Empirical Study on Accounting Students of The Faculty of Economics and Business in 2011-2012 at the University of North Sumatra)

This riset is about to analyze the influence of motivation and knowledge of the public accounting profession to interest students attend Accounting Profession . Respondents in this study were accounting students of the Faculty of Economics and Business in 2011-2012 at the University of North Sumatra . The number of accounting students a sample of this study is 100 accounting students who have followed the Auditing of the University of North Sumatra forces 2011-2012 . The sampling method used in the study was proportional random sampling , by using Slovin formula , while the data processing method used is multiple regression analysis .

The results showed that the variables of motivation to follow the Accounting Profession and the knowledge of the public accounting profession partial effect on student interest following the Accounting Profession . The variables that have the most significant effect on the interests of students following the Accounting Profession is the knowledge of the public accounting profession with the greatest beta value among other variables at 0.530 .

iv KATA PENGANTAR

Puji dan syukur penulis ke hadirat Allah SWT, yang telah memberikan

berkat dan anugerah-Nya sehingga penulis dapat menyelesaikan skripsi ini guna

memperoleh Sarjana Ekonomi Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara. Penulis telah banyak menerima bimbingan, saran,

motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena

itu, pada kesempatan ini penulis mengucapkan terima kasih kepada semua pihak

yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., C.A., selaku

Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku

Ketua Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara dan Bapak Drs. Hotmal Jafar, M.M., Ak.,

selaku Sekretaris Departemen S1 Akuntansi Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

3. Bapak Firman Syarif, S.E., M.Si., selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

dan Ibu Mutia Ismail, S.E., M.M., Ak., selaku Sekretaris Program

Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

4. Ibu Dra. Naleni Indra, M.M, Ak., selaku Dosen Pembimbing saya

yang telah meluangkan waktu untuk memberikan bimbingan,

v

5. Ibu Dra. Mutia Ismail, M.M., Ak., selaku Dosen Penguji yang telah

memberikan arahan, kritik, dan saran yang membangun sehingga

skripsi ini dapat diselesaikan dengan baik, serta Bapak Drs. M. Zainul

Bahri Torong, M.Si., Ak., selaku Dosen Pembanding yang telah

memberikan arahan, kritik, dan saran yang membangun sehingga

skripsi ini dapat diselesaikan dengan baik.

6. Kedua orangtua penulis, Nur Saniah Pangaribuan dan Lolotan

Pasaribu dan abang penulis, Ridwan Saleh, juga adik penulis,

Rahman, Ramadhan dan Ajim serta keluarga besar. Terima kasih atas

segala curahan kasih sayang melalui perhatian, doa, dukungan, dan

pengorbanan yang selama ini telah diberikan, motivasi utama penulis

untuk terus berprestasi dan berusaha menjadi yang terbaik. Kepada

sahabat terbaik Karim, Lala Maulida, Kaka Guntur, Putri Nurmawati,

Uba dan Sari yang telah memberikan dukungan dan saran kepada

penulis selama proses skripsi. Kepada rekan terbaik penulis Deni

Wahyudi yang selalu memberikan dukungan dan semangat kepada

penulis selama proses skripsi. Kepada teman-teman sekalian Sephin,

Zahra, Ayu, Septi, Inggit, serta semua teman-teman FEB USU yang

selalu memberikan dorongan agar saya tetap semangat dan berjuang

vi

Penulis skripsi ini masih jauh dari kata sempurna dan masih perlu banyak

perbaikan atas segala kekurangann. Akhir kata, semoga skripsi ini bermanfaat

bagi pembacanya. BARAKALLAH.

Medan, Agustus 2015 Penulis

vii DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan dan Manfaat Penelitian ... 7

1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Motivasi ... 9

2.1.2 Pengetahuan ... 12

2.1.3 Minat ... 12

2.1.4 Pendidikan Profesi Akuntansi... ... 14

2.2 Penelitian Terdahulu ... ... 18

2.3 kerangka konseptual ... ... 21

2.4 Hipotesis Penelitian ... 22

BAB III METODE PENELITIAN ... 23

3.1 Jenis Penelitian ... 23

3.2 Definisi Operasional dan Pengukuran Variabel ... 23

3.2.1 Variabel Dependen ... 24

viii

3.3 Populasi dan sampel ... 27

3.3.1 Populasi ... 27

3.3.2 Sampel ... 27

3.4 Jenis dan sumber data ... 28

3.5 Metode Pengumpulan Data ... 29

3.6 Metode Analisis Data ... 30

3.6.1 Uji Validitas ... 30

3.6.2 Uji Reliabilitas ... 31

3.6.3 Uji Asumsi Klasik ... 31

3.6.3.1 Uji Normalitas ... 32

3.6.3.2 Uji Multikolinearitas ... 32

3.6.3.3 Uji Heteroskedastisitas ... 33

3.6.4 Analisis Regresi Berganda ... 33

3.6.5 Uji Hipotesis ... 34

3.6.5.1 Uji Signifikan Parameter Individual (Uji Statistik t) ... 34

3.6.5.2 Uji Signifikan Simultan (Uji Statistik F) .... 35

3.6.5.3 Uji Koefisien Determinasi (R²) ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 37

4.1 Gambaran Umum ... 37

4.1.1 Tempat dan Waktu Penelitian ... 37

4.1.2 Karakteristik Responden ... 38

4.2 Hasil Uji Statistik Deskriptif ... 39

4.3 Analisis Data ... 40

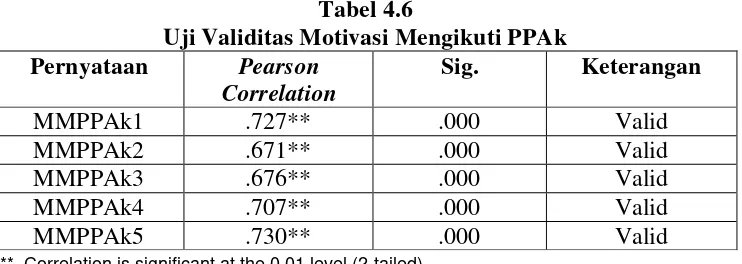

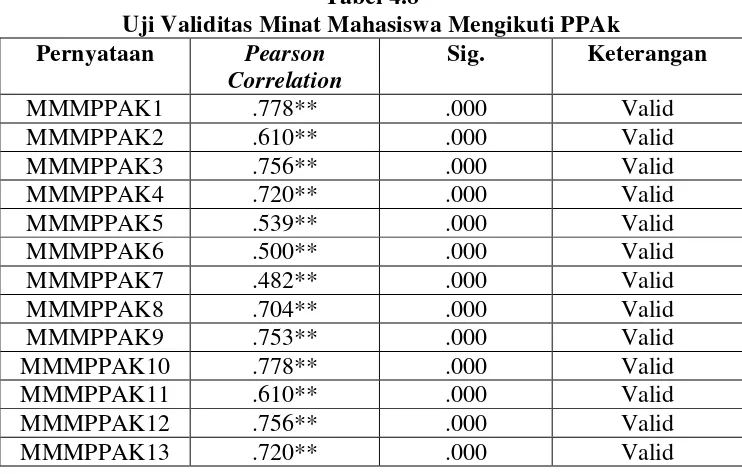

4.3.1 Uji Validitas ... 41

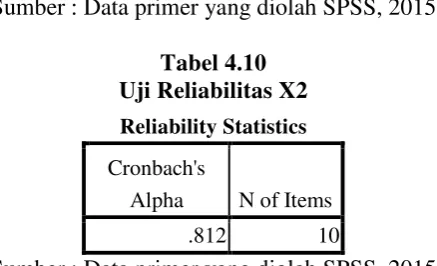

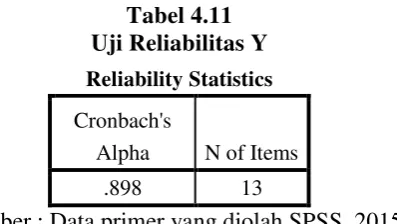

4.3.2 Uji Reliabilitas ... 43

4.4 Hasil Uji Asumsi Klasik ... 44

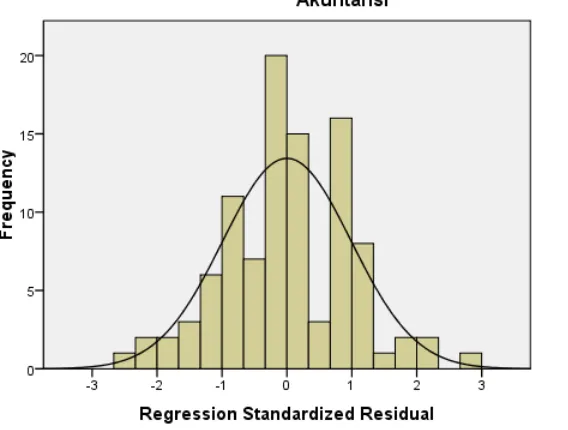

4.4.1 Hasil Uji Normalitas ... 44

4.4.2 Hasil Uji Multikoliniearitas ... 47

4.4.3 Hasil Uji Heteroskedastisitas ... 48

4.5 Hasil Uji Hipotesis ... 50

4.5.1 Uji Signifikan Parameter Individual (Uji statistik t) .. 50

4.5.2 Uji Signifikan Simultan (Uji Statistik F) ... 51

4.5.3 Uji Koefisien Determinasi (R2) ... 52

4.6 Hasil Uji Regresi Berganda ... 53

4.7 Pembahasan Hasil Penelitian ... 55

BAB V KESIMPULAN DAN SARAN ... 57

5.1 Kesimpulan... 57

5.2 Keterbatasan Penelitian ... 58

x DAFTAR TABEL

No. Tabel Judul Hal

2.1 Penelitian Terdahulu ... 18

3.1 Operasional Variabel ... 25

3.2 Populasi Mahasiswa Program Sarjana ... 27

3.3 Populasi Mahasiswa Program Ekstensi ... 27

4.1 Sampel Penelitian ... 37

4.2 Deskripsi Responden Berdasarkan Umur ... 38

4.3 Deskripsi Responden Berdasarkan Jenis Kelamin ... 38

4.4 Deskripsi Responden Berdasarkan Angkatan ... 39

4.5 Hasil Uji Statistik Deskriptif ... 39

4.6 Uji Validitas Motivasi Mengikuti PPAk ... 41

4.7 Uji Validitas Pengetahuan tentang PAP ... 42

4.8 Uji Validitas Minat Mahasiswa Mengikuti PPAk ... 42

4.9 Uji Reliabilitas X1 ... 43

4.10 Uji Reliabilitas X2 ... 43

4.11 Uji Reliabilitas Y ... 44

4.12 Uji Kolmogorov-Smirnov ... 47

4.13 Hasil Uji Multikolonieritas ... 48

4.14 Hasil Uji Statistik t ... 50

4.15 Hasil Uji F ... 52

4.16 Hasil Koefisien Determinasi ... 53

xi DAFTAR GAMBAR

No. Gambar Judul Hal

2.1 Kerangka Konseptual Penelitian ... 21

3.1 Uji Normalitas (1) : Histogram ... 45

3.2 Uji Normalitas (2) : Grafik PP Plots ... 46

xii DAFTAR LAMPIRAN

Lampiran Judul Hal

1 Kuisioner ... 64

2 Variabel X1 ... 68

2 Variabel X2 ... 71

2 Variabel Y ... 74

3 Karakteristik Responden ... 77

4 Hasil Uji Deskriptif ... 78

5 Uji Validitas Motivasi Mengikuti PPAk ... 79

5 Uji Validitas Pengetahuan tentang Profesi Akutan Publik ... 81

5 Uji Validitas Minat Mahasiswa mengikuti PPAk ... 83

6 Hasil Uji Reabilitas ... 86

7 Hasil Uji Normalitas ... 87

8 Hasil Uji Kolmogorov-smirnov ... 89

9 Hasil Uji Multikolonieritas ... 90

10 Hasil Uji Heterokedastisitas ... 91

11 Hasil Uji Hipotesis ... 92

12 Hasil Uji Koefisien Determinasi ... 93

ii ABSTRAK

Pengaruh Motivasi dan Pengetahuan tentang Profesi Akuntan Publik terhadap Minat Mahasiswa Akuntansi untuk Mengikuti Pendidikan Profesi

Akuntansi

(Studi Empiris Pada Mahasiswa Akuntansi Angkatan 2011-2012 di Universitas Sumatera Utara)

Penelitian ini bertujuan untuk menganalisis pengaruh motivasi dan pengetahuan tentang profesi akuntan publik terhadap minat mahasiswa mengikuti Pendidikan Profesi Akuntansi. Responden dalam penelitian ini adalah para mahasiswa akuntansi Fakultas Ekonomi dan Bisnis tahun 2011-2012 di Universitas Sumatera Utara. Jumlah mahasiswa akuntansi yang menjadi sampel penelitian ini adalah 100 mahasiswa akuntansi yang telah mengikuti Auditing dari Universitas Sumatera Utara angkatan 2011-2012. Metode penentuan sampel yang digunakan dalam penelitian adalah proporsionalrandom sampling, dengan menggunakan rumus Slovin, sedangkan metode pengolahan data yang digunakan adalah analisis regresi berganda.

Hasil penelitian menunjukkan bahwa variabel motivasi mengikuti Pendidikan Profesi Akuntansi dan pengetahuan tentang profesi akuntan publik berpengaruh secara parsial terhadap minat mahasiswa mengikuti Pendidikan Profesi Akuntansi. Variabel yang memiliki pengaruh paling signifikan terhadap minat mahasiswa mengikuti Pendidikan Profesi Akuntansi adalah pengetahuan tentang profesi akuntan publik dengan nilai beta yang paling besar diantara variabel lainnya sebesar 0,530.

iii ABSTRACT

The Influence of Motivation and Knowledge of the Public Accounting Profession to Interest Accounting Students Following attend Accounting

Profession (Empirical Study on Accounting Students of The Faculty of Economics and Business in 2011-2012 at the University of North Sumatra)

This riset is about to analyze the influence of motivation and knowledge of the public accounting profession to interest students attend Accounting Profession . Respondents in this study were accounting students of the Faculty of Economics and Business in 2011-2012 at the University of North Sumatra . The number of accounting students a sample of this study is 100 accounting students who have followed the Auditing of the University of North Sumatra forces 2011-2012 . The sampling method used in the study was proportional random sampling , by using Slovin formula , while the data processing method used is multiple regression analysis .

The results showed that the variables of motivation to follow the Accounting Profession and the knowledge of the public accounting profession partial effect on student interest following the Accounting Profession . The variables that have the most significant effect on the interests of students following the Accounting Profession is the knowledge of the public accounting profession with the greatest beta value among other variables at 0.530 .

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Pendidikan Profesi Akuntansi (PPAk) merupakan jenjang pendidikan

tambahan yang ditujukan bagi seorang lulusan Sarjana Ekonomi jurusan

akuntansi yang ingin mendapatkan gelar Akuntan. Mereka yang telah menempuh

Pendidikan Profesi Akuntansi nantinnya akan berhak memperoleh sebutan profesi

Akuntan (Ak), dan juga semakin berpeluang meniti karir sebagai auditor

pemerintahan, auditor internal, akuntan sektor publik, akuntan manajemen,

akuntan pendidik, akuntan perpajakan, akuntan keuangan, maupun akuntan sistem

informasi.

Pada saat ini, satu-satunya cara agar seseorang dapat menjadi akuntan

adalah dengan mengikuti Pendidikan Profesi Akuntansi yang diselenggarakan

institusi-institusi pendidikan tinggi yang telah ditunjuk oleh Direktorat Jenderal

Pendidikan Tinggi. Syarat untuk dapat mengikuti Pendidikan Profesi Akuntansi

(PPAk) ini salah satunya adalah mempunyai gelar Sarjana Ekonomi Jurusan

Akuntansi yang artinya, seorang mahasiswa harus terlebih dahulu lulus dari

program Sarjana di tempat ia menempuh pendidikan. Sebelum ditetapkannya SK

Mendiknas No. 179/U/2001 tersebut (sebelum tahun 2001), pemberian gelar

akuntan di Indonesia didasarkan pada Undang-Undang (UU) No. 34 tahun 1954,

yang menyatakan bahwa gelar akuntan diberikan kepada lulusan Perguruan

Tinggi Negeri yang ditunjuk pemerintah atau Perguruan Tinggi Negeri yang

2

diberikan. Pada saat itu, perguruan tinggi negeri yang ditunjuk oleh pemerintah

diantaranya Sekolah Tinggi Akuntansi Negara (STAN), Universitas Indonesia,

Universitas Padjadjaran, Universitas Airlangga, Universitas Gajah Mada,

Universitas Sumatera Utara dan Universitas Brawijaya. Mereka yang lulus

program Strata 1 jurusan akuntansi dari universitas-universitas tersebut akan

secara otomatis mendapatkan gelar sebagai akuntan. Adapun lulusan perguruan

tinggi selain itu dapat mendapatkan gelar sarjana akuntansi dengan mengikuti

Ujian Negara Akuntansi (UNA). Dengan proses pemberian gelar tersebut,

menurut Machfoed (1998) dalam Widyastuti, dkk, (2004) memiliki 2 kelemahan

yaitu tidak meratanya tingkat profesionalisme para akuntan di dunia kerja dan

timbulnya diskriminasi pemberian gelar akuntan.Karena kekhawatiran timbulnya

diskriminasi dan ketidakmerataan tingkat profesionalisme akuntan dengan sistem

pemberian gelar seperti disebutkan diatas, menyebabkan Ikatan Akuntan

Indonesia (IAI) sebagai organisasi profesi akuntan di Indonesia dan Departemen

Pendidikan Nasional merasa perlu melakukan peninjauan kembali mengenai

peraturan pemberian gelar akuntan yang berlaku dalam kaitannya untuk

menghasilkan akuntan-akuntan yang profesional dalam bekerja. Dari proses

peninjauan kembali peraturan tersebut, pada tahun 2001 ditetapkanlah Surat

Keputusan (SK) Mendiknas No. 179/U/2001 tentang penyelenggaraan Pendidikan

Profesi Akuntan dan Surat Keputusan Mendiknas No. 180/P/2001 tentang

pengangkatan panitia ahli persamaan ijazah akuntan. Tidak hanya sampai disitu,

pada tanggal 28 Maret 2002, ada Nota Kesepahaman (MoU) yang ditandatangani

3

atas pelaksanaan Pendidikan Profesi Akuntansi yang menjadi sejarah dimulainya

Pendidikan Profesi Akuntansi di Indonesia.

Profesi Akuntan menjadi profesi yang sangat penting dalam

perkembangan dunia perekonomian global dan modern. Pada era globalisasi ini,

para pengusahan dan pekerja asing bebas masuk ke dunia bisnis tanpa batas

teritorial antar negara. Dengan meningkatnya akses untuk bekerja dan

berwirausaha di Indonesia, maka pengawasan dan pengendalian atas hal tersebut

perlu ditingkatkan pula. Pengawasan dan pengendalian disini bertujuan untuk

mengendalikan operasi bisnis yang ada agar tetap akuntabel dan dapat dipercaya.

Dalam dunia ekonomi, banyak hal yang perlu diperhatikan dan diawasi seperti

legalitas dalam aktifitas usaha, kepatuhan terhadap peraturan yang berlaku dan

pelaporan kegiatan usaha/bisnis yang mereka lakukan dan harus ada

jaminan/keyakinan bahwa laporan yang dikeluarkan oleh perusahaan benar dan

berkualitas. Tugas pengawasan dan penjamin kualitas itu salah satunya dilakukan

oleh para akuntan, karena salah satu dari jasa yang diberikan oleh akuntan adalah

Assurance Services (Jasa Atestasi).

Fakultas Ekonomi Universitas Indonesia (FE UI) adalah yang pertama kali

menyelenggarakan Pendidikan Profesi Akuntan di Indonesia yaitu pada bulan

Maret 2003 dan menghasilkan lulusan pertama di Indonesia (Fitriany, 2008).Saat

ini dunia ekonomi dan usaha sangat membutuhkan kehadiran profesi akuntan.

Jumlah akuntan yang terdaftar di IAI berdasarkan data per register 2011 tercatat

sekitar 9.551 orang, terdiri dari akuntan publik , akuntan manajemen, akuntan

4

lebih hanya 1000 orang jumlah akuntan publik yang dimiliki Indonesia saat ini,

jumlah ini terbilang masih sangat sedikit jika dibandingkan dengan Malaysia

yang sudah mencapai 2.410 orang, Thailand 6.070 orang dan Filipina 4.011 orang.

Jumlah permintaan dengan ketersediaan akuntan di Indonesia masih sangat

jauh berbeda. Indonesia masih membutuhkan sangat banyak akuntan untuk

memenuhi permintaan akan kebutuhan jasa akuntansi. Karena itu profesi akuntan

menjadi salah satu profesi yang paling dibutuhkan oleh dunia, terutama Indonesia

(dengan dimulainya era globalisasi). Kurangnya jumlah akuntan di Indonesia

salah satunya disebabkan karena minat mahasiswa akuntansi untuk mengikuti

Pendidikan Profesi Akuntansi semakin berkurang, maka lulusan akuntan yang

dihasilkan akan sedikit pula. Untuk mengikuti Pendidikan Profesi Akuntansi

diperlukan motivasi-motivasi yang timbul dari mahasiswa lulusan akuntansi.

Karena hal itu peneliti ingin mengetahui faktor-faktor apa saja yang dapat

memotivasi mahasiswa akuntansi untuk mengikuti Pendidikan Profesi Akuntansi.

Motivasi-motivasi ini diantaranya adalah motivasi karir yang merupakan

dorongan yang timbul dari dalam diri seseorang untuk memiliki dan

meningkatkan kemampuan pribadinya dalam rangka mencapai karir yang lebih

baik dari sebelumnya (Suryaningsum dkk, 2004), motivasi ekonomi yaitu

dorongan yang timbul dari dalam diri seseorang untuk meningkatkan kemampuan

pribadinya dalam rangka untuk mencapai penghargaan finansial yang diinginkan,

motivasi kualitas yaitu merupakan dorongan yang timbul dalam diri seseorang

untuk memiliki dan meningkatkan kualitas diri dan kemampuannya dalam bidang

5

motivasi mengikuti Ujian Sertifikasi Akuntan Publik (USAP) yang merupakan

suatu ujian yang harus ditempuh akuntan untuk mendapatkan gelar Certified

Public Accountant(CPA) yaitu gelar yang wajib dimiliki apabila seorang akuntan

ingin membuka praktik sendiri sebagai akuntan publik, besarnya biaya PPAk dan

lama masa PPAk juga menjadi faktor yang mempengaruhi motivasi seorang

mahasiswa lulusan akuntansi untuk mengikuti Pendidikan Profesi Akuntansi.

Selain faktor-faktor yang disebutkan diatas ada satu faktor lagi yang sangat

mungkin dapat mempengaruhi minat mahasiswa akuntansi untuk mengikuti

Pendidikan Profesi Akuntansi yaitu penerapan Undang-Undang Republik

Indonesia No. 5 Tahun 2011 tentang Akuntan Publik. UU ini diterapkan sejak

tahun 2011, yang di dalamnya terdapat sebuah pasal yang menyatakan bahwa

seorang akuntan publik dapat dipidanakan jika terbukti lalai dalam menjalankan

pekerjaannya, hal ini tertuang dalam bab XIII mengenai Ketentuan Pidana, pasal

55, Undang-Undang Republik Indonesia No. 5 Tahun 2011 tentang Akuntan

Publik. Sebelum Undang-Undang tersebut ditetapkan, seorang akuntan publik

tidak dapat dipidanakan karena hal yang berkaitan dengan tugasnya sebagai

akuntan. Dengan diterapkannya Undang-Undang tersebut, tentu saja risiko

pekerjaan seorang akuntan publik akan lebih besar dan dituntut untuk melakukan

pekerjaan ekstra hati-hati. Ketentuan pidana tersebut sempat menjadi perdebatan

karena menurut para praktisi akuntan publik bahwa jasa yang mereka berikan

adalah jasa atestasi yang memberikan sebatas jaminan yang memadai bukan

jaminan absolut/mutlak dan hanya sebatas peningkatan kualitas informasi,

6

seorang akuntan telah melakukan pekerjaannya sesuai dengan auditing standard

yang diterapkan oleh Standar Profesional Akuntan Publik, maka pekerjaan atestasi

tersebut sudah diselesaikan dengan baik. Berdasarkan hal diatas maka peneliti

ingin meneliti Undang-Undang Akuntan Publik ini dalam kaitannya dengan minat

mahasiswa akuntansi untuk mengikuti Pendidikan Profesi Akuntansi.

Penelitian mengenai motivasi mahasiswa terhadap Pendidikan Profesi

Akuntansi sudah pernah dilakukan oleh Widyastuti, dkk (2004), mengenai

pengaruh motivasi terhadap minat mahasiswa untuk mengikuti PPAk di

Yogyakarta, Ellya, Benny dan Yuskar (2006) mengenai pengaruh motivasi

terhadap minat mahasiswa untuk mengikuti PPAk di Kota Padang yaitu

menunjukan bahwa motivasi karir dan motivasi kualitas memiliki pengaruh yang

signifikan terhadap minat mahasiswa mengikuti PPAk, sedangkan motivasi

ekonomi tidak berpengaruh signifikan terhadap minat mahasiswa untuk mengikuti

PPAk. Sedangkan dalam Riani Nuraisah Lisnasari dan Fitriany (2008) tentang

faktor-faktor yang mempengaruhi minat mahasiswa untuk mengikuti PPAk di

Universitas Indonesia menyatakan hasil bahwa selain kedua motivasi di atas,

motivasi mengikuti Ujian Sertifikasi Akuntan Publik (USAP) juga mempengaruhi

minat mahasiswa akuntansi untuk mengikuti PPAk. Variabel ketentuan pidana di

dalam Undang-Undang Republik Indonesia No. 5 Tahun 2011 tentang Akuntan

Publik dalam penelitian ini adalah variabel baru yang ditambahkan oleh peneliti

dan belum pernah diteliti oleh ketiga peneliti sebelumnya dan peneliti sangat

tertarik mengenai profesi akuntan, terutama akuntan publik dan peneliti ingin

7

seberapa besar mahasiswa akuntansi Fakultas Ekonomi Universitas Sumatera

Utara yang ingin menjadi seorang akuntan.

1.2 Rumusan Masalah

Berdasarkan permasalahan yang ada di atas maka rumusan masalah dalam

penelitian ini dijabarkan dalam rumusan pertanyaan sebagai berikut:

1. Apakah motivasi berpengaruh terhadap minat mahasiswa akuntansi untuk

mengikuti Pendidikan Profesi Akuntansi?

2. Apakah pengetahuan tentang profesi akuntan publik berpengaruh terhadap

minat mahasiswa akuntansi untuk mengikuti Pendidikan Profesi Akuntansi?

3. Apakah motivasi dan pengetahuan tentang akuntan publik berpengaruh

terhadap minat mahasiswa akuntansi untuk mengikuti Pendidikan Profesi

Akuntansi?

1.3 Tujuan Penelitian dan Manfaat Penelitian 1.3.1 Tujuan Penelitan

Penelitian ini memiliki tujuan penelitian sebagai berikut:

1. Untuk mengetahui pengaruh motivasi terhadap minat mahasiswa

akuntansi terhadap minat mahasiswa mengikuti Pendidikan Profesi

Akuntansi.

2. Untuk mengetahui pengaruh pengetahun tentang profesi akuntan publik

terhadap minat mahasiswa akuntansi untuk mengikuti Pendidikan Profesi

8

3. Untuk mengetahui pengaruh motivasi dan pengetahuan tentang profesi

akuntan publik terhadap minat mahasiswa akuntansi untuk mengikuti

Pendidikan Profesi Akuntansi.

1.3.2 Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi mahasiswa akuntansi Universitas Sumatera Utara khususnya

Universitas, Institut atau Perguruan Tinggi swasta di Provinsi

Sumatera Utara umumnya, penelitian ini dapat memberikan sedikit

wawasan untuk dapat menentukan pilihan atau mempersiapkan diri

apabila hendak mengambil Pendidikan Profesi Akuntansi.

2. Bagi Akademik khususnya yang telah menyelenggarakan PPAk, agar

dapat meningkatkan kualitas, sosialisasi serta promosi sehingga dapat

menghasilkan akuntan-akuntan yang berkualitas dan profesional.

3. Bagi penulis, akan menambah wawasan, pengetahuan serta sebagai

motivasi untuk mengikuti Pendidikan Profesi Akuntansi.

4. Bagi peneliti selanjutnya, semoga penelitian ini dapat memberikan

9 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Motivasi

Motivasi (Kamus Besar Bahasa Indonesia, 1998) adalah dorongan yang

timbul pada diri seseorang, sadar atau tidak sadar untuk melakukan suatu tindakan

dengan tujuan tertentu, atau Motivasi adalah usaha-usaha yang dapat

menyebabkan seseorang atau kelompok orang tertentu tergerak melakukan

sesuatu karena ingin mencapai tujuan yang dikehendakinya atau mendapat

kepuasan dengan perbuatannya.

Susilo (dalam Simarmata, 2002) mengatakan bahwa motivasi adalah

faktor-faktor yang mendorong orang untuk bertindak dengan cara tertentu.

Selanjutnya Widyastuti, dkk, (2004) menyatakan bahwa motivasi seringkali

diartikan sebagai dorongan. Dorongan atau tenaga tersebut merupakan gerak jiwa

dan jasmani untuk berbuat, sehingga motivasi merupakan suatu tenaga yang

menggerakkan manusia untuk bertingkah laku di dalam perbuatannya yang

mempunyai tujuan tertentu.

Supardi dan Anwar (2004) mengatakan motivasi adalah keadaan dalam

pribadi seseorang yang mendorong keinginan individu untuk melakukan

kegiatan-kegiatan tertentu guna mencapai tujuan. Motivasi yang ada pada

seseorang akan mewujudkan suatu perilaku yang diarahkan pada tujuan mencapai

sasaran kepuasan. Jadi, motivasi bukanlah yang dapat diamati akan tetapi hal yang

10

Siagian (2002), menyatakan bahwa yang diinginkan seseorang dari

pekerjaannya pada umumnya adalah sesuatu yang mempunyai arti penting bagi

dirinya sendiri dan bagi instansi. Menurut Heidjachman dan Husnan (2003),

motivasi merupakan proses untuk mencoba mempengaruhi seseorang agar

melakukan sesuatu yang kita inginkan. Untuk membangun produktivitas dan

motivasi pekerja ada dua hal yang harus dilakukan: pertama, carilah pembayaran

pekerjaan individual seseorang; dan kedua, bantu mereka mencapai pembayaran

untuk setiap tugas tambahan yang diberikan sehingga baik kebutuhan instansi

maupun individu tercapai.

Menurut As'ad (2003), motivasi seringkali diartikan dengan istilah

dorongan. Dorongan atau tenaga tersebut merupakan gerak jiwa dan jasmani

untuk berbuat sehingga motivasi tersebut merupakan driving force yang

menggerakkan manusia untuk bertingkah laku dan di dalam perbuatannya itu

mempunyai tujuan tertentu. Lebih lanjut Wexley dan Yukl (dalam As'ad, 2003),

memberikan batasan mengenai motivasi sebagai the process by which behavior is

energized and directed.

Motivasi merupakan hal yang melatar belakangi individu berbuat untuk

mencapai tujuan tertentu. Seseorang yang denean sengaja mengikatkan diri

menjadi bagian dari organisasi mempunyai latar belakang yang berbeda-beda,

salah satunya adalah agar mereka dapat berinteraksi dengan manusia lainnya dan

agar kebutuhan hidupnya dapat terpenuhi.

11

manusia, khususnya kepada para bawahan atau pengikut. Motivasi penting karena

dengan motivasi ini diharapkan setiap individu karyawan mau bekerja keras dan

antusias untuk mencapai produktivitas kerja yang tinggi. Motivasi harus dilakukan

pimpinan terhadap bawahannya karena adanya dimensi tentang pembagian

pekerjaan untuk dilakukan dengan sebaik-baiknya, bawahan sebetulnya mampu

akan tetapi malas mengerjakannya, memberikan penghargaan dan kepuasan kerja.

Pembahasan tentang teori-teori motivasi sudah banyak, namun ada

beberapa yang cukup menonjol adalah antara lain sebagai berikut: Teori Maslow,

mengenai tingkatan dasar manusia yaitu: kebutuhan fisiologi dasar, keselamatan

dan keamanan, cinta/kasih sayang, penghargaan, serta aktualisasi diri (self

actualization).

Dari definisi tersebut diatas dapat dilihat bahwa :

1. Motivasi dimulai dari adanya perubahan energi atau tenaga dalam diri pribadi

seseorang.

2. Motivasi ditandai dengan timbulnya perasaan yang mengarah ke tingkah laku

seseorang.

3. Motivasi ditandai oleh reaksi-reaksi untuk mencapai tujuan.

Swasta dan Sukatjo (2004) mengemukakan bahwa motivasi positif

merupakan proses untuk mempengaruhi orang lain dengan cara memberikan

penambahan tingkat kepuasan tertentu, misalnya dengan memberikan promosi,

memberikan insentif atau tambahan penghasilan. Sedangkan, motivasi negatif,

merupakan proses untuk mempengaruhi orang lain dengan cara menakut-nakuti

12 2.1.2 Pengetahuan

Pengetahuan adalah segala sesuatu yang diketahui (Depdikbud,1995).

Menurut Suriasumantri (2001), pengetahuan adalah pada hakikatnya merupakan

segenap apa yang kita ketahui tentang suatu objek tertentu, termasuk di dalamnya

adalah ilmu, jadi ilmu merupakan bagian dari pengetahuan lainnya seperti seni

dan agama. Pengetahuan merupakan khasanah kekayaan mental yang secara

langsung atau tidak langsung turut memperkaya kehidupan kita. Tiap-tiap jenis

pengetahuan pada dasarnya menjadi jenis pertanyaan tertentu yang diajukan.

Pengetahuan merupakan suatu hasil pengalaman ataupun terjadi setelah orang

melakukan penginderaan terhadap suatu objek tertentu. Penginderaan terjadi

melalui panca indra manusia yaitu, indera penglihatan, pendengaran, penciuman,

rasa dan raba. Sebagian besar pengetahuan manusia diperoleh melalui penglihatan

dan pendengaran. Pengetahuan merupakan dasar untuk terbentuknya tindakan

seseorang (Notoatmojo, 2002). Menurut Nawawi (2003) Pengetahuan itu

diungkapkan atas dasar keinginan untuk diketahui semata-mata sampai

memperoleh kejelasan tentang mengapa demikian atau apa sebabnya harus

demikian.

2.1.3 Minat

Stiggins (1994) menyatakan bahwa minat merupakan salah satu

dimensidari aspek afektif yang banyak berperan dalam kehidupan seseorang.

Aspekafektif adalah aspek yang mengidentifikasi dimensi-dimensi perasaan

darikesadaran emosi, disposisi, dan kehendak yang mempengaruhi pikiran

13

(1)berhubungan dengan perasaan mengenai obyek yang berbeda; (2)

perasaan-perasaantersebut memiliki arah yang dimulai dari titik netral ke kubu

yangberlawanan, tidak positif dan tidak negatif; (3) berbagai perasaan yang

memilikiintensitas yang berbeda, dari kuat ke sedang ke lemah.

Aiken (1994) mengungkapkan definisi minat sebagai kesukaan terhadap

kegiatan melebihi kegiatan lainnya. Ini berarti minat berhubungan dengan

nilai-nilai yang membuat seseorang mempunyai pilihan dalam hidupnya (Anastasia dan

Urbina, 1997). Selanjutnya, minat merupakan suatu perangkat mental yang terdiri

dari campuran antara perasaan, harapan, pendirian, prasangka, rasa takut, atau

kecederungan lain yang mengarahkan seseorang kepada suatu pilihan tertentu

(Mappiare dalam Ginting, 2005).

Minat (Semiawan, 1997) adalah suatu keadaan mental yang menghasilkan

respon terarahkan kepada suatu situasi atau obyek tertentu yang menyenangkan

dan memberi kepuasan kepadanya (satisfiers). Definisi ini menjelaskan bahwa

minat berfungsi sebagai daya penggerak yang mengarahkan seseorang melakukan

kegiatan tertentu yang spesifik. Motivasi adalah sumber untuk mempertahankan

minat terhadap kegiatan dan menjadikan kegiatan sangat menyenangkan

(excitement). Berdasarkan uraian ini nampak bahwa minat tidak hanya memiliki

dimensi aspek afektif, tetapi juga aspek kognitif (Hurlock , 2004).

Menurut Sandjaja (2006) minat merupakan suatu kecenderungan yang

menyebabkan seseorang berusaha untuk mencari ataupun mencoba

aktivitas-aktivitas dalam bidang tertentu. Minat juga diartikan sebagai sikap positif

14

kecenderungan yang tetap untuk memperhatikan dan menikmati suatu aktivitas

disertai dengan rasa senang. Meichati (1998) mengartikan minat sebagai perhatian

yang kuat, intensif dan menguasai individu secara mendalam untuk tekun

melakukan suatu aktivitas.

Menurut Widyastuti (dalam Ellya Benny dan Yuskar, 2005) menyatakan

minat adalah keinginan yang didorong oleh suatu keinginan setelah melihat,

mengamati dan membandingkan serta mempertimbangkan dengan kebutuhan

yang diinginkannya. Minat adalah kecenderungan hati yang tinggi terhadap

sesuatu. Selanjutnya Kamus Umum Bahasa Indonesia mendefinisikan minat

sebagai keinginan untuk memperhatikan atau melakukan sesuatu.

Dengan demikian, dapat disimpulkan bahwa ada beberapa hal yang perlu

diperhatikan sehubungan dengan minat, yaitu :

1. Minat dianggap sebagai perantara faktor-faktor motivasional yang mempunyai

dampak pada suatu perilaku.

2. Minat menunjukkan seberapa keras seseorang berani mencoba melakukan

sesuatu.

3. Minat menunjukkan seberapa banyak upaya yang direncanakan seseorang

untuk melakukan sesuatu.

2.1.4 Pendidikan Profesi Akuntansi

Istilah profesi berasal dari bahasa Yunani, professues berarti suatu

kegiatan atau pekerjaan yang dihubungkan dengan sumpah atau janji yang bersifat

religius, sehingga ada ikatan batin bagi seseorang yang memiliki profesi tersebut

15

International Federation of Accountants dalam Ellya Benny dan Yuskar (2006),

yang dimaksud dengan profesi akuntan adalah semua bidang pekerjaan yang

mempergunakan keahlian di bidang akuntansi. Keahlian tersebut mencakup

bidang akuntan publik, akuntan internal yang bekerja pada perusahaan, akuntan

yang bekerja di pemerintah, dan akuntan sebagai pendidik.

Hall (1968) dalam artikel ”Professionalization and Bureaucratization”

pada American Sociological Review edisi Februari 1968 seperti yang dikutip

Media Akuntansi edisi 28 September 2002, menyatakan bahwa profesi bercirikan

sebagai berikut:

1. Pelayanannya bersifat untuk kepentingan publik (service to public).

2. Pengaturan kinerjanya ditentukan dan diawasi sendiri oleh profesi (self

regulation).

3. Menguasai suatu keahlian pada bidang tertentu (dedicated to one’s field).

4. Mandiri dalam pembiayaan pengembangan kinerja profesi (autonomy).

Moenaf (1997) dalam Azizul Kholis (2002) menyebutkan ciri-ciri dari

sebuah profesi yaitu:

1. Memiliki pengetahuan yang seragam (common body of knowledge) yang

diperoleh dari proses pendidikan yang teratur yang dibuktikan dengan tanda

lulus (ijazah) yang memberikan hak untuk melakukan suatu pekerjaan.

2. Pengakuan masyarakat atau pemerintah mengenai kewenangan untuk

memberikan jasanya kepada khalayak ramai karena keahliannya yang

16

3. Suatu wadah kumpulan dari anggota berupa organisasi profesi untuk mengatur

anggotanya serta dilengkapi dengan koe etik.

4. Mengutamakan dan mendahului pelayanan di atas imbalan jasa, tetapi

5. Tidak berarti bahwa jasanya diberikan tanpa imbalan. Cara ini yang

membedakannya dengan kegiatan usaha.

Ciri-ciri dari suatu profesi sebagaimana disebut oleh Carey dalam Ellya

Benny dan Yuskar (2006) antara lain, adalah keahlian yang dimiliki seseorang

yang diperoleh melalui proses pendidikan yang teratur dan dibuktikan dengan

sertifikat yang diperoleh dari lembaga yang diakui yang memberikan kewenangan

untuk melayani masyarakat dalam bidang keahlian tersebut, dari beberapa

pendapat di atas, penulis menyimpulkan bahwa tidak semua jenis pekerjaan yang

dijalankan oleh seseorang dapat disebut sebagai profesi. Suatu pekerjaan dapat

disebut sebagai profesi jika pekerjaan tersebut berasal dari pengetahuan yang

diperoleh melalui pendidikan khusus, memberikan pelayanan jasa tertentu,

memiliki kode etik profesi, serta memiliki sebuah wadah organisasi profesi yang

menaungi para anggotanya. Hal lain yang tak kalah penting pada profesi adalah

kepercayaan. Kepercayaan merupakan pengakuan masyarakat terhadap kualitas

jasa yang diberikan akuntan. Tanpa kepercayaan, profesi akuntan tidak akan

bertahan lama.

Pendidikan Profesi Akuntansi (PPAk) merupakan pendidikan yang

diselenggarakan setelah menempuh pendidikan strata satu ekonomi jurusan

akuntansi dengan tujuan untuk mendapatkan gelar Akuntan (Ak). Hal ini sesuai

17

yaitu sejak tanggal 31 Agustus 2004 seluruh lulusan S1 Jurusan Akuntansi tidak

lagi bergelar Akuntan (Ak). Dasar hukum dari pelaksanaan PPAk adalah:

1. Naskah Kerjasama Ikatan Akuntan Indonesia (IAI) dan Dirjen Pendidikan

Tinggi (DIKTI)

2. SK Mendiknas 179/U/2001 tentang Penyelenggaraan Pendidikan Profesi

Akuntansi.

Pendidikan Profesi Akuntansi adalah suatu usaha yang bertujuan untuk

menghasilkan akuntan profesional dengan standardisasi kualitas akuntan di

Indonesia. Kurikulum dan silabus Pendidikan Profesi Akuntansi sudah didesain

untuk untuk memenuhi persyaratan untuk menjadi akuntan professional yang

ditentukan oleh International Financial Accounting Committee (IFAC). Adanya

Pendidikan Profesi Akuntansi diharapkan dapat meningkatkan kualitas pendidikan

khususnya akuntansi. Pendidikan akuntansi selayaknya diarahkan untuk memberi

pemahaman konseptual yang didasarkan pada penalaran sehingga ketika akhirnya

masuk ke dalam dunia praktik dapat beradaptasi dengan keadaan sebenarnya dan

memiliki resistance to change yang rendah terhadap gagasan perubahan atau

pembaruan yang menyangkut profesinya tersebut (Suwardjono, 1992). Dengan

dikeluarkannya Surat Keputusan Menteri Pendidikan Nasional No. 179/U/2001

tentang penyelenggaraan Pendidikan Profesi Akuntansi mengakibatkan perlu

adanya kelanjutan dari pendidikan sarjana program studi akuntansi. Hal ini

berpengaruh terhadap masa studi mahasiswa ketika ingin terjun sebagai akuntan

publik. Dengan demikian pada saat mahasiswa telah menyelesaikan program S-1,

18

masyarakat sebagai sarjana ekonomi. Kedua, melanjutkan studi pasca sarjana

untuk memperoleh gelar S-2. Atau ketiga, menempuh program Pendidikan Profesi

Akuntansi untuk memperoleh gelar akuntan (Ak), yang notabene syarat

untukterjun sebagai akuntan publik pada Kantor Akuntan Publik (KAP).

Menjawab SK Mendiknas No. 179/U/2001 tersebut, maka beberapa perguruan

tinggi berusaha menyelenggarakan Pendidikan Profesi Akuntansi. Berdirinya

Pendidikan Profesi Akuntansi diberbagai perguruan tinggi ini tentu-nya diikuti

dengan adanya sosialisasi kepada mahasiswa S1 akuntansi untuk memberikan

pemahaman akan pentingnya

Pendidikan profesi (profession education) bagi calon akuntan publik.

Dalam kurun waktu lebih kurang lima tahun ini, proses sosialisasi baik melalui

seminar, studium general, dan media lain diharapkan telah memberikan

pemahaman yang masif. Tanpa adanya pemahaman yang masif maka akan

berpengaruh pada orientasi dan keinginan mahasiswa akuntansi yang notabene

sebagai calon pengguna jasa Pendidikan Profesi Akuntansi.

2.2 Penelitian Terdahulu

[image:33.595.108.513.663.756.2]Penulis merujuk pada beberapa penelitian terdahulu dalam melakukan penelitian, yaitu:

Tabel 2.1

Penelitian Terdahulu Pengaruh Motivasi dan Pengetahuan tentang Profesi Akuntan Publik terhadap Minat Mahasiswa Akuntansi untuk Mengikuti

PPAk No. Peneliti Judul

Penelitian

Variabel yang Digunakan

Hasil Penelitian 1. Widyastuti,

dkk (2004) Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Variabel penelitian: dependen: minat mengikuti PPAk Variabel independen: motivasi kualitas, 1.Variabel motivasi karir merupakan faktor yang paling signifikan

19 Untuk Mengikuti Pendidikan Profesi Akuntansi

motivasi karir, motivasi ekonomi, dan tingkat pendidikan

Populasi:

Mahasiswa Akuntansi di Yogyakarta

Metode pengumpulan data: kuesioner Metode analisis data: analisis deskriptif, uji beda t-test dan analisis regresi ganda

mahasiswa untuk mengikuti PPAk, sedangkan untuk motivasi kualitas dan motivasi ekonomi tidak signifikan mempengaruhi minat untuk mengikuti PPAk 2. Ada perbedaan minat antara mahasisiwa tingkat awal dan mahasiswa tingkat akhir 2. Fitriani dan

Yuliarti (2004) Perbedaan Persepsi antara Mahasiswa Senior dan Junior Mengenai ProfesiAkuntans i pada Program S1 Regular, S1 Ekstension, dan Program D3 Variabel penelitian: dependen: persepsi terhadap profesi akuntansi Variabel independen: tingkat pendidikan dan jenis program

pendidikan

Semakin senior (semakin lama

Mahasiswamengikutipen didikan akuntansi), semakin

mahasiswa tidak suka akuntansi dan semakin tidak ingin berkarir dan berprofesi sebagai akuntan, yang ditunjukkan dengan: pada program S-1 Reguler, persepsi mahasiswa senior terhadap “akuntan sebagai profesi” lebih Rendah dibandingkan dengan persepsi

mahasiswa junior. Begitu pula pada

program S-1 Ekstensi, persepsi mahasiswa senior terhadap “akuntan sebagai karir” lebih rendah

dibandingkan persepsi mahasiswa junior. Namun pada program D-3, tidak ada perbedaan antara junior dan senior. 3. Benny dan

Yuskar (2006) Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Untuk Mengikuti Pendidikan Profesi Akuntansi (Studi Variabel penelitian: dependen: minat mengikuti PPAk Variabel independen: motivasi kualitas, motivasi karir, motivasi ekonomi

20 Empiris pada

Perguruan Tinggi di Padang) 4. Suranta dan

Syafiqurrahm an (2006) Pengaruh Motivasi Terhadap Minat Mahasiswa Untuk Mengikuti Pendidikan Profesi Akuntansi (PPAk) Di Karesidenan Surakarta Variabel penelitian: dependen: minat mengikuti PPAk Variabel independen: motivasi kualitas, motivasi karir, motivasi ekonomi

Variabel motivasi kualitas dan motivasi karir berpengaruh signifikan terhadap minat mahasiswa untuk mengikuti PPAk, sedangkan untuk motivasi ekonomi tidak signifikan

mempengaruhi minat untuk mengikuti PPAk

5. Tengker dan Morasa (2007) Pengaruh Motivasi Karir Terhadap Minat Mahasiswa Akuntansi Untuk Mengikuti Pendidikan Profesi Akuntansi (PPAk): Studi Pada Jurusan Akuntansi FE Unsrat Manado Variabel Penelitian: dependen: minat mengikuti PPAk Variabel independen: motivasi karir Motivasi karir

berpengaruh positif dan signifikan terhadap minat mengikuti PPAk

6. Lisnasari dan Fitriany (2008) Faktor-Faktor yang Mempengaruhi Minat Mahasiswa Akuntansi Untuk Mengikuti Pendidikan Profesi Akuntansi (PPAk): Studi Empiris di UI

Variabel Peneliitian: dependen: minat mengikuti PPAk Variabel independen: motivasi karir, motivasi mencari ilmu, motivasi ekonomi, motivasi gelar, motivasi mengikuti USAP, biaya pendidikan PPAk dan lama

pendidikan PPAk

Pada mahasiswa akuntansi ekstension, faktor yang

mempengaruhi minat mengikuti PPAk adalah motivasi gelar, masa pendidikan, dan motivasi karier Pada mahasiswa akuntansi regular tidak ada satu pun faktor yang mempengaruhi minat mengikuti PPAk Pada mahasiswa PPAk, faktor yang

21 2.3Kerangka Konseptual

Menurut Sekaran (dalam Sugiyono, 2012 : 60), Kerangka Konseptual merupakan “bagaimana teori berhubungan dengan berbagai faktor yang telah

diidentifikasi sebagai masalah yang penting”. Pengaruh motivasi dan

pengetahuan tentang profesi akuntan publik merupakan sumber informasi yang

bermanfaat dalam menentukan minat mahasiswa akuntansi untuk mengikuti

Pendidikan Profesi Akuntansi.

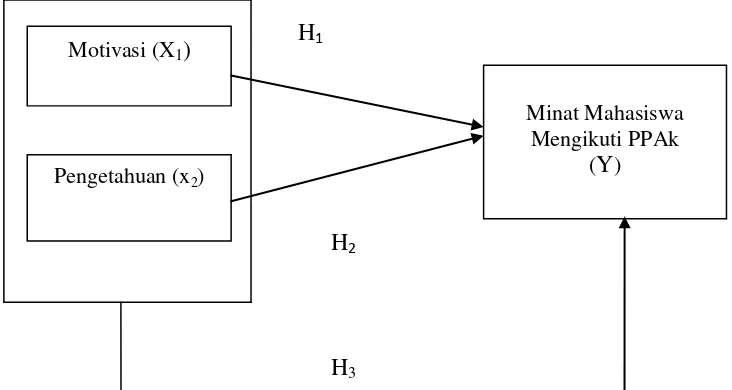

[image:36.595.127.493.435.630.2]Kerangka konseptual dalam penelitian ini dapat dilihat sebagai berikut :

Gambar 2.1

Gambar 2.1. Kerangka Konseptual Pengaruh Motivasi dan Pengetahuan tentang Profesi Akuntan Publik terhadap Minat Mahasiswa Akuntansi

untuk Mengikuti PPAk

H1

H2

H3

Sejalan dengan kerangka konseptual diatas, maka dapat dijelaskan bahwa

motivasi dan pengetahuan tentang profesi akuntan publik merupakan contoh

variabel independen yang dapat mempengaruhi minat mahasiswa akuntansi

mengikuti Pendidikan Profesi Akuntansi. Selanjutnya, minat mahasiswa akuntansi

Motivasi (X1)

Pengetahuan (x2)

Minat Mahasiswa Mengikuti PPAk

22

mengikuti Pendidikan Profesi Akuntansi merupakan variabel dependen dalam

penelitian tersebut.

2.4Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pertanyaan (Sugiyono, 2012 : 64). Dalam penelitian ini, peneliti

mengemukakan hipotesis sebagai berikut :

H1 : Motivasi mahasiswa berpengaruh signifikan secara parsial dan simultan

terhadap minat mahasiswa akuntansi untuk mengikuti Pendidikan Profesi

Akuntansi.

H2 : Pengetahuan tentang profesi akuntan publik berpengaruh signifikan secara

parsial dan simultan terhadap minat mahasiswa akuntansi untuk mengikuti

Pendidikan Profesi Akuntansi.

H3 : Motivasi dan Pengetahuan tentang profesi akuntan publik berpengaruh

signifikan secara parsial dan simultan terhadap minat mahasiswa akuntansi untuk

23 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis dari penelitian ini adalah penelitian deskriptif. Penelitian Deskriptif

menurut Sekaran (2010) adalah “ penelitian yang dilakukan dalam hal untuk

memastikan dan mampu untuk menggambarkan karakteristik variabel yang

diminati dalam suatu situasi ”.

Pada penelitian ini, peneliti mendeskripsikan persepsi mahasiswa

akuntansi mengenai UU AP No.5 Tahun 2011 dan profesi akuntan publik. Selain

itu peneliti juga ingin mengetahui apakah umur, jenis kelamin, indeks prestasi

kumulatif, tingkat semester mahasiswa dan program studi yang dipilh mahasiswa

dalam kaitannya mempengaruhi minat mahasiswa untuk menjadi akuntan publik,

unit analisis dalam penelitian ini adalah individual dari setiap individu mahasiswa

yang menjadi responden kuesioner.

3.2 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah menjelaskan karakter dari objek ke dalam

elemen yang dapat diobservasi sehingga suatu konsep dapat diukur di dalam

penelitian (Erlina, 2011:48). Tujuan dari definisi operasional adalah memberikan

kejelasan akan variabel-variabel yang dipakai dalam penelitian. Untuk menguji

penelitian ini digunakan variabel dependen dan variabel independen.

Variabel dalam penelitian ini terdiri dari variabel dependen dan variabel

24

Pendidikan Profesi Akuntansi, sedangkan variabel independennya adalah

Motivasi dan Pengetahuan tentang Profesi Akuntan Publik.

3.2.1 Variabel Dependen

Variabel terikat merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas (Sugiyono, 2010:4). maka variabel

dependen dari penelitian ini yaitu; Minat Mengikuti Pendidikan Profesi

Akuntansi.

Menurut Widyastuti, dkk (2004) minat adalah “ keinginan yang didorong

oleh suatu keinginan setelah melihat,mengamati dan membandingkan serta

mempertimbangkan dengan kebutuhan yang diinginkannya “. Pengukuran

variabel dalam penelitian ini yaitu dengan menggunakan skala Likert. Skala

Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau

sekelompok tentang kejadian atau gejala sosial (Riduwan, 2010:87). Dalam

penelitian ini instrumen diukur dengan skala 5 point di setiap pertanyaannya

untuk penentuan sikap responden, yaitu:

1. Sangat Tidak Setuju : diwakili oleh 1 point

2. Tidak Setuju : diwakili oleh 2 point

3. Setuju : diwakili oleh 3 point

4. Sangat Setuju : diwakili oleh 4 point

5. Sangat setuju Sekali : diwakili oleh 5 point

3.2.2 Variabel Independen

Variabel ini sering disebut sebagai variabel stimulus, prediktor,antecedent.

25

adalah merupakan variabel yang mempengaruhi atau yangmenjadi sebab

perubahannya atau timbulnya variabel dependen (terikat). Dalam penelitian ini

variabel independen yang digunakan adalah Motivasi dan Pengetahuan tentang

Profesi Akuntan Publik.

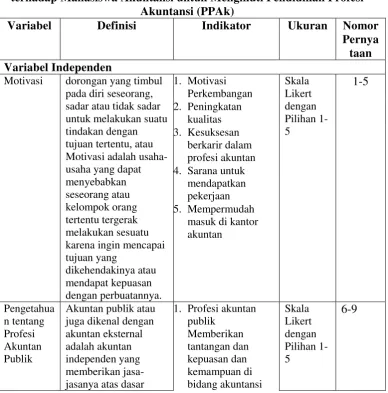

Untuk variabel dependen dan variabel independen, maka dilakukan

penyebaran kuesioner kepada mahasiswa akuntansi. Variabel-variabel tersebut

[image:40.595.124.513.344.738.2]dijabarkan dalam tabel berikut ini:

Tabel 3.1

Operasionalisasi Variabel Motivasi dan Pengetahuan Profesi Akuntansi terhadap Mahasiswa Akuntansi untuk Mengikuti Pendidikan Profesi

Akuntansi (PPAk)

Variabel Definisi Indikator Ukuran Nomor

Pernya taan Variabel Independen

Motivasi dorongan yang timbul pada diri seseorang, sadar atau tidak sadar untuk melakukan suatu tindakan dengan tujuan tertentu, atau Motivasi adalah usaha-usaha yang dapat menyebabkan seseorang atau kelompok orang tertentu tergerak melakukan sesuatu karena ingin mencapai tujuan yang

dikehendakinya atau mendapat kepuasan dengan perbuatannya.

1. Motivasi Perkembangan Skala Likert dengan Pilihan 1-5 1-5

2. Peningkatan kualitas 3. Kesuksesan

berkarir dalam profesi akuntan 4. Sarana untuk

mendapatkan pekerjaan 5. Mempermudah

masuk di kantor akuntan Pengetahua n tentang Profesi Akuntan Publik

Akuntan publik atau juga dikenal dengan akuntan eksternal adalah akuntan independen yang memberikan jasa-jasanya atas dasar

26 pembayaran tertentu.

Mereka bekerja bebas dan umumnya

mendirikan suatu kantor akuntan.

2. Perkembangan profesi akuntansi di lingkungan kerja

10-15 Variabel Dependen Minat Mahasisa Mengikuti PPAk Minat adalah keinginan yang didorong oleh suatu keinginan setelah melihat,mengamati dan membandingkan serta mempertimbangkan dengan kebutuhan yangdiinginkannya.

1. Perluasan dalam pekerjaan dalam akses dunia kerja dan meningkatkan kemampuan dalam mengambil keputusan Skala Likert dengan Pilihan 1-5 16-20

2. Meningkatkan pengetahuan tentang etika bisnis dan mendapatkan gelar akuntan

21-28

Skala yang digunakan dalam penelitian ini ada dua yaitu skala nominal

dan skala ordinal. Menurut Sekaran (2010) skala nominal digunakan untuk

menetapkan subjek dalam beberapa kategori atau grup tertentu. Variabel yang

menggunakan skala nominal dalam penelitian ini adalah gender, semester,

program studi, angkatan dan tahu tidaknya mahasiswa mengenai profesi akuntan

publik.

Sementara skala ordinal digunakan untuk mengklasifikasikan data dan

merupakan tingkatan data. Skala ordinal mengklasifikasikan beberapa variabel

seperti minat mahasiswa untuk mengikuti Pendidikan Profesi Akuntansi yang

dinyatakan dalam skala Sangat Tidak Setuju ; 1. Tidak Setuju ; 2. Setuju ; 3.

Sangat Setuju ; 4. Sangat Setuju Sekali ; 5. Variabel lainnya yang menggunakan

skala ordinal yaitu, pernyataan seputar persepsi terhadap motivasi mahasiswa dan

profesi akuntan publik. Setiap pernyataan tersebut memiliki jawaban kuesioner

27

Setuju (SS), Setuju (S), Tidak Setuju (TS), dan Sangat Tidak Setuju (STS). Skor

penilaian yang digunakan untuk mengukur variabel dalam penelitian ini 1-5.

Penilaian skor dari Sangat Tidak Setuju – Tidak Setuju – Setuju – Sangat Setuju –

Sangat Setuju Sekali adalah data skala Likert yang masih merupakan data ordinal.

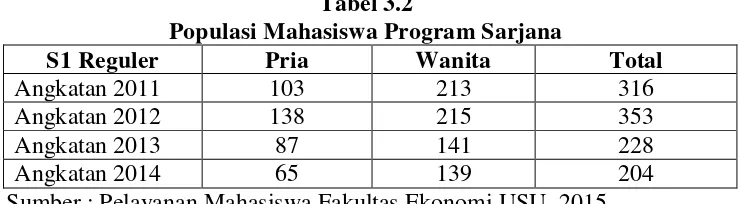

3.3 Populasi dan Sampel 3.3.1 Populasi

Populasi pada penelitian ini adalah mahasiswa akuntansi Universitas

Sumatera Utara pada Fakultas Ekonomi dan Bisnis program studi S1 dan Ekstensi

Angkatan 2011 dan 2012 yang masih aktif.

Tabel 3.2

Populasi Mahasiswa Program Sarjana

S1 Reguler Pria Wanita Total

Angkatan 2011 103 213 316

Angkatan 2012 138 215 353

Angkatan 2013 87 141 228

Angkatan 2014 65 139 204

Sumber : Pelayanan Mahasiswa Fakultas Ekonomi USU, 2015

Tabel 3.3

Populasi Mahasiswa Program Ekstensi

S1 Ekstensi Pria Wanita Total

Angkatan 2011 25 25 50

Angkatan 2012 39 111 150

Angkatan 2013 47 71 118

Angkatan 2014 54 120 174

Sumber : Pelayanan Mahasiswa Fakultas Ekonomi USU, 2015

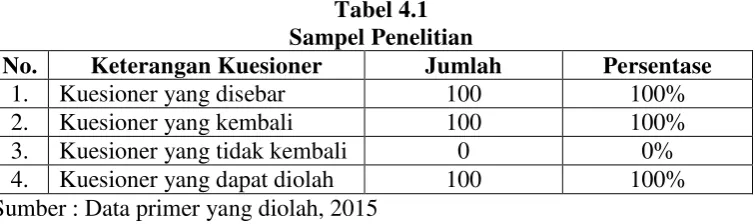

3.3.2 Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2008:116). Untuk mendapatkan sampel yang

[image:42.595.147.522.367.469.2] [image:42.595.148.520.497.590.2]28

adalah proporsional random sampling, dengan menggunakan rumus Slovin dalam

Umar (2004:108), yaitu sebagai berikut:

Dimana:

n = Jumlah sampel N = Jumlah populasi

e = Taraf kesalahan (standar error5 %)

Dengan menggunakan rumus diatas, maka dapat dihitung jumlah sampel

dalam penelitian ini sebagai berikut:

n = 99, 937 orang

n = 100 orang

Jadi jumlah sampelnya yaitu 100 orang dengan kriteria-kriteria

sebagai berikut :

a. Mahasiswa Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang

masih aktif.

b. Mahasiswa S1 Reguler dan Ekstensi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara angkatan 2011-2012.

c. Mahasiswa Akuntansi yang telah mengambil matakuliah auditing.

3.4Jenis dan Sumber Data Penelitian

Menurut Umar (2003:56), data primer merupakan data yang diperoleh

langsung dilapangan oleh peneliti sebagai obyek penulisan. Metode wawancara

29

metode wawancara atau pengisian kuisioner dengan narasumber yang akan

diwawancarai atau dengan mengisi lembar kuisioner. Data dikumpulkan sendiri

oleh penulis atau narasumber langsung dari tempat objek penelitian di Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3.5Metode Pengumpulan Data Penelitian

Data dikumpulkan melalui kuesioner. Populasi penelitian ini adalah

mahasiswa program S1 Reguler dan Ekstensi. Sampel yang dipilih adalah

mahasiswa S1 Reguler dan Ekstensi jurusan akuntansi. Pengambilan sampel

dilakukan dengan teknik non-probabilistik.

Menurut Kumar dan Day (2011) dalam Mustofa (2006) dengan teknik

non-probabilistik maka prosedur pemilihan sampel dilakukan tidak berdasarkan

peluang, tetapi lebih pada pertimbangan dan penilaian peneliti. Pada penelitian

ini, pemilihan responden dilakukan dengan convenience sample, yaitu dengan

menanyakan mahasiswa Universitas Sumatera Utara. Kepada calon responden

ditanyakan apakah mereka mahasiswa jurusan akuntansi yang telah mengikuti

matakuliah auditing . Jika mahasiswa tersebut mahasiswa jurusan akuntansi yang

telah mengikuti matakuliah auditing maka langsung dapat menjadi responden.

Kelebihan metode convinience sampling adalah pengambilan sampel dapat

dilakukan dengan cepat dan biaya murah. Sedangkan kelemahannya hasil

penelitian yang diperoleh tidak dapat serta merta digeneralisasi untuk populasi

(Sekaran, 2010).

30

1. Pengumpulan data secara primer. Jenis penelitian ini menggunakan

data primer yang dilakukan dengan cara penyebaran kuesioner

langsung kepada tiap individu yang terkait dalam penelitian yang

disebarkan langsung oleh peneliti atau melalui perantara. Menurut

Sekaran (2010) data primer adalah “data yang mengacu kepada

informasi yang didapatkan dari orang pertama untuk tujuan

penelitian”. Beberapa contoh data primer adalah individu, focus

group, responden dalam bentuk panel dan dalam bentuk benda tidak

bergerak.

2. Pengumpulan data melalui studi literatur. Penulis mencari berbagai

sumber berupa teori dan informasi tambahan yang berkaitan dengan

penelitian ini untuk dijadikan landasan teori, kerangka berpikir dan

pengembangan hipotesis yang digunakan penulis.

3.6 Metode Analisis Data

Metode analisis berisi pengujian-pengujian data yang diperoleh dari hasil

jawaban responden yang diterima. Analisis yang digunakan dalam penelitian ini

adalah analisis linier berganda dengan menggunakan program SPSS untuk

memperoleh hasil perhitungan dari berbagai metode yang digunakan dandapat

menganalisis perumusan masalah penelitian.

3.6.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

31

(Ghozali, 2011:52). Pengujian validitas ini menggunakan pendekatan Pearson

Correlation. Jika korelasi antara skor masing-masing butir pertanyaan dengan

total skor mempunyai tingkat signifikansi di bawah 0.05 maka butir pertanyaan

tersebut dikatakan valid dan sebaliknya (Ghozali, 2011:55).

3.6.2 Uji Reliabilitas

Menurut Ghozali (2011:47), uji reliabilitas adalah “alat untuk suatu

kuesioner yang merupakan indikator dari variabel atau konstruk”. Suatu kuesioner

dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah

konsisten atau stabil dari waktu ke waktu. Ujireliabilitas ini menghasilkan nilai

Cronbach Alpha. Suatu variabel dikatakan reliabel jika memberikan nilai

Cronbach Alpha lebih besar dari 0,70. Apabila Cronbach Alpha dari suatu

variabel lebih besar 0,70 maka butir pertanyaan dalam instrumen penelitian

tersebut adalah reliabel/dapat diandalkan. Sebaliknya, jika nilai Cronbach Alpha

kurang dari 0,70 maka butir pertanyaan tidak reliabel.

3.6.3 Uji Asumsi Klasik

Proses pengujian yang dilakukan bersama dengan proses uji regresi

sehingga langkah-langkah yang dilakukan dalam pengujian asumi klasik tersebut

menggunakan langkah kerja yang sama dengan uji statistik. Ada lima uji asumsi

yang harus dilakukan terhadap suatu model regresi tersebut yaitu; uji normalitas,

autokorelasi, uji linieritas, uji multikolinieritas dan uji heteroskedastisitas.

Menurut Agus Widarjono (2010:57) uji asumsi klasik adalah “masalah normalitas

32 3.6.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu dan residual memiliki distribusi normal.Salah

satu cara untuk melihat normalitas residual adalah dengan melihat normal

probability plot yang membandingkan distribusi kumulatif dari distribusi

normal. Distribusi normal akan membentuk satu garis lurus, diagonal dan

ploting data residual akan dibandingkan dengan garis diagonal. Jika

distribusi data residual normal, maka garis yang menggambarkan data

sesungguhnya akan mengikuti garis diagonal (Ghozali, 2011:160).

3.6.3.2 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen).

Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

independen. Jika variabel independen saling berkorelasi, maka

variabel-variabel ini tidak orthogonal. Variabel orthogonal adalah variablein

dependen yang nilai korelasi antar sesama variabel independen sama

dengan nol. Untuk mendeteksi ada atau tidaknya multikolonieritas di

dalam model regresi dapat dilihat dari:

1) Nilai Tolerance/lawannya

2) Variance Inflation Factor (VIF)

Nilai tolerance yang rendah sama dengan nilai VIF tertinggi

(karena VIF = 1/Tolerance), nilai cut off yang umum dipakai untuk

33

sama dengan nilai VIF < 10 dan tidak ada multikolonieritas dalam model

regresi jika nilai tolerance > 0,10 atau sama dengan nilai VIF < 10

(Ghozali, 2011:105).

3.6.3.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan

kepengamatan yang lain. Jika variance dari residual satu pengamatan

kepengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda

disebut heteroskedastisitas. Model regresi yang baik adalah yang

homoskedastisitas atau tidak terjadi heteroskedastisitas

(Ghozali,2011:139).

Deteksi ada atau tidaknya heteroskedastisitas dapat dilihat dengan

ada tidaknya pola tertentu pada grafik scaterplot. Jika ada pola tertentu

maka mengindikasikan telah terjadi heteroskedastisitas. Tetapi jika tidak

ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0

pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali, 2011:175).

3.6.4 Uji Regresi Linear Berganda

Analisis regresi linear berganda adalah hubungan secara linearantara dua atau lebih variabel independen (X1, X2,….Xn) dengan variabledependen

(Y). Analisis ini untuk memprediksikan nilai dari variabledependen apabila

nilai variabel independen mengalami kenaikan ataupenurunan dan untuk

34

dependen apakah masing-masing variabel independen berhubungan positif

atau negatif (Priyatno, 2013:116).

Berdasarkan hubungan antara variabel motivasi (X1), pengetahuan

(X2), dan minat mengikuti Pendidikan Profesi Akuntansi (Y), maka akan

digunakan model regresi linier berganda adalah sebagai berikut:

Y = a + b1X1+b2X2+ e

Keterangan :

Y : Minat mengikuti PPAk X1 : Motivasi

X2 : Pengetahuan a : Konstanta

b : Koefisien Regresi e : Error

3.6.5 Uji Hipotesis Penelitian

Uji hipotesis adalah sebagai cara untuk mentukan apakah suatu

dugaan hipotesis tersebut sebaiknya diterima atau ditolak, uji hipotesis

bertujuan untuk mengetahui hubungan antara variabel bebas terhadap

variabel terikat yang akan kita teliti itu di terima atau ditolak (Sugiyono,

2011 :215).

3.6.5.1 Uji Signifikan Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel penjelas/independen secara individual dalam

menerangkan variasi variabel dependen. Uji statistik t digunakan

untuk menemukan pengaruh paling dominan antara masing-masing

35

tingkat signifikan level 0,05 (α=5%). Penerimaan atau penolakan

hipotesis dilakukan dengan kriteria sebagai berikut:

1) Jika nilai signifikan > 0,05 maka hipotesis ditolak (koefisien

regresi tidak signifikan). Hal ini berarti bahwa secara parsial

variabel independen tersebut tidak mempunyai pengaruh yang

signifikan terhadap variabel dependen.

2) Jika nilai signifikan ≤ 0,05 maka hipotesis diterima (koefisien

regresi signifikan). Hal ini berarti secara parsial variabel

independen tersebut mempunyai pengaruh yang signifikan

terhadap variabel dependen.

3.6.5.2 Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua

variabel independen atau bebas yang dimasukkan dalam model

mempunyai pengaruh secara bersama-sama terhadap variabel

dependen/terikat. Untuk menguji hipotesis ini digunakan statistik F

dengan kriteria pengambilan keputus