Lampiran 1

Data Variabel Non Performing Loan, Return On Asset, Loan to Deposit Ratio, dan Liquidity Risk

Perusahaan Perbankan Periode 2010-2012

NO

EMITEN

NPL ROA LDR Liquidity Risk

Lampiran 2

Data Variabel Financial Distress (Z-SCORE) Perusahaan Perbankan Periode 2010-2012

NO EMITEN

2010 2011 2012

Financial

Distress KONDISI

Financial

Distress KONDISI

Financial

Distress KONDISI

1 AGRO 2.552 Rawan 2.187 Rawan 2.361 Rawan

2 BABP 2.203 Rawan 2.124 Rawan 2.123 Rawan

3 BACA 2.752 Sehat 2.15 Rawan 2.183 Rawan

4 BBCA 1.842 Rawan 1.88 Rawan 2.041 Rawan

5 BBKP 2.002 Rawan 2.126 Rawan 2.345 Rawan

6 BBNI 2.487 Rawan 2.414 Rawan 2.397 Rawan

7 BBRI 2.506 Rawan 2.5 Rawan 2.574 Rawan

8 BCIC 2.354 Rawan 1.811 Rawan 1.869 Rawan

9 BEKS 5.169 Sehat 2.338 Rawan 3.192 Sehat

10 BJBR 2.803 Sehat 2.473 Rawan 2.488 Rawan

11 BNII 2.25 Rawan 2.195 Rawan 2.258 Rawan

12 BSIM 2.155 Rawan 2.055 Rawan 2.523 Rawan

13 BSWD 3.189 Sehat 2.861 Sehat 2.671 Sehat

14 BVIC 1.414 Rawan 1.845 Rawan 2.172 Rawan

15 MAYA 2.688 Sehat 2.299 Rawan 2.065 Rawan

16 MCOR 2.354 Rawan 1.98 Rawan 2.164 Rawan

Lampiran 3 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NPL 51 .00 .51 .0457 .07649

ROA 51 -.13 5.15 .7206 1.19647

LDR 51 .40 838.00 17.1483 117.24114

LIQUIDITYRISK 51 -1.67 1.49 -.1077 .77243

ZSCORE 51 1.41 5.17 2.3395 .52858

Lampiran 4

Pengujian Asumsi Klasik 1. Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 51

Normal Parametersa Mean .0000000

Std. Deviation .37238571

Most Extreme Differences Absolute .109

Positive .109

Negative -.086

Kolmogorov-Smirnov Z .779

Asymp. Sig. (2-tailed) .578

2. Uji Multikoleniaritas

1 (Constant) 2.076 .075 27.666 .000

NPL 4.957 .727 .717 6.817 .000 .975 1.026

ROA .041 .047 .093 .878 .384 .960 1.042

LDR 2.649E-5 .000 .006 .056 .956 .973 1.028

LIQUIDITYRISK -.062 .072 -.091 -.870 .389 .985 1.015

3. Uji Heterokedastisitas

4. Uji Autolorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .710a .504 .461 .38824 2.218

a. Predictors: (Constant), LIQUIDITYRISK, ROA, NPL, LDR

Lampiran 5

Pengujian Hipotesis

1. Uji Signifikansi Simultan (Uji-F) ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 7.036 4 1.759 11.670 .000a

Residual 6.934 46 .151

Total 13.970 50

a. Predictors: (Constant), LIQUIDITYRISK, ROA, NPL, LDR b. Dependent Variable: ZSCORE

2. Uji Signifikansi Parsial (Uji-t)

Coefficientsa

LIQUIDITYRISK -.062 .072 -.091 -.870 .389

a. Dependent Variable: ZSCORE

3. Koefisien Determinasi (R2)

DAFTAR PUSTAKA

Achmad, Tarmizi & Willyanto K. Kusumo. 2003. “Analisis Rasio-Rasio Keuangan sebagai Indikator dalam Memprediksi Potensi Kebangkrutan Perbankan di

Indonesia”, Media Ekonomi dan Bisnis, Vol.XV, No.1, Juni, pp.54-75.

Adi, Suyatmin Waskito dan Rahmawati, Aryani Intan Endah. 2015. “Analisis Rasio Keuangan Terhadap Kondisi Financial Distress Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2013”, Jurnal Ekonomi dan Bisnis, ISSN: 2460-0784.

Almilia, Luciana Spica dan Herdiningtyas, Winny, 2005. “Analisis Rasio CAMEL Terhadap Prediksi Kondisi Bermasalah Pada Lembaga Perbankan Periode 2000 – 2002”, Jurnal Akuntansi dan Keuangan, Volume 7, No. 2, Nopember 2005 ISSN 1411 – 0288.

Aryati, Titik & Shirin Balafif. 2007. “Analisis Faktor yang Mempengaruhi Tingkat Kesehatan Bank dengan Regresi Logit”. Journal The Winners, Vol. 8, No. 2, September 2007.

Atmini, Sari dan Wuryana. 2005. “Manfaat Laba Dan Arus Kas Untuk Memprediksi Kondisi Financial Distress Pada Perusahaan Textile Mill Products Dan Appared And Other Textile Products Terdaftar Di Bursa Efek Jakarta. Simposium Nasional Akuntansi VIII, Solo, Hal. 460-474.

Bestari, Adhistya Rizky dan Rohman, Abdul, 2013. “Analisis pengaruh Rasio Camel Terhadap Kondisi Bermasalah Bank Pada Sektor Perbankan Periode 2007-2011”, Diponegoro Journal Of Accounting Volume 2 Nomor, 3 Tahun, 2013, ISSN:337-3806, 2013, Hotchkiss, Edith S., et all, Bankcruptcy and The Resolution of Financial Distress. SSRN number 1086942, 2008.

Dendawijaya, Lukman. 2005. Manajemen Perbankan, Edisi kedua. Jakarta: Ghalia Indonesia.

_____ __. 2009. Manajemen Perbankan, Edisi kedua. Jakarta: Ghalia Indonesia.

Fahmi, Irham, 2015. Manajemen Perbankan Konvensional & Syariah. Jakarta: Mitra Wacana Media.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi ketiga, Badan penerbit Universitas Diponegoro, Semarang.

Harahap, Sofyan Syafri. 2010. Analisis Kritis laporan Keuangan, PT. Raja Grafindo Persada, Jakarta.

Hilman, Iim. 2014. “The Bank Bankruptcy Prediction Models Based Of Financial Risk (An Emperical Study of Indonesian Banking Crises)”. International Journal of Economics and law, Vol. 4, Issue 2 June ISSN 2289-1552.

Kasmir. 2007. Bank dan Lembaga Keuangan Lainnya, PT Raja Grafindo Persada, Edisi 7, Jakarta.

______. 2010. Pengantar Manajemen Keuangan, Kencana Prenada Media Group, Jakarta.

______. 2014. Dasar-dasar Perbankan, PT Raja Grafindo Persada, Edisi Revisi, Jakarta.

______. 2014. Manajemen Perbankan, PT Raja Grafindo Persada, Edisi Revisi, Jakarta.

Khaliq, Ahmad, dkk.. 2014. “Identifying Financial Distress Firms: A Case Study of Makaysia’s Goverrnment Linked Companies (GLC)”, International Journal of Economics, Finance and Management, Vol.3 No.3, April 2014.ISSN: 2307-2466.

Kodrat, David Sukardi dan Indonanjaya, Kurniawan. 2010. Manajemen Investasi: Pendekatan Teknikal dan Fundamental. Yogyakarata: Graha Ilmu.

Lestari. 2009. “Analisis Tingkat Kesehatan Bank-Bank Pemerintah Dengan Pemerintah Dengan Menggunakan Metode Camels Dan analisis Diskriminan Periode 2006-2008”, Skripsi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Gunadarma, Jakarta.

Mulyani, Sri. 2009. “Implementasi Manajemen Risiko Pembiayaan dalam Upaya Menjaga Likuiditas Bank Syariah (Studi pada PT Bank Syariah Mandiri Cabang Malang)”. Skripsi UIN Malang.

Nugroho, Lukman Chakim. 2011. “Analisis Pengaruh CAR, NPL, NIM, BOPO Dan LDR terhadap Tingkat Profitabilitas Perbankan ( Studi Kasus pada Bank Umum Swasta Nasional Devisa di Indonesia yang Terdaftar di Bursa Efek Indonesia Periode 2007 – 2011”). Skripsi Fakultas Ekonomika dan Bisnis Universitas Diponegoro, Semarang.

Nurazi, Ridwan. 2005. “An Indonesian Study of the Use of CAMEL(S)

Ratios as Predictors of Bank Failure”, Journal of Economic and Social Policy, Vol. 10, Iss. 1, 2005, Art. 6.

Pandia, Frianto. 2012. Manajemen Dana dan Kesehatan Bank. Jakarta:PT rineka cipta.

Peraturan Bank Indonesia No. 7/2/PBI/2005.

Prasetyo. Eka Adhi. 2011. “Faktor-Faktor yang Mempengaruhi Kondisi Financial Distress Perusahaan Perbankan yang Listing di BEI tahun 2006-2008”. Skripsi Fakultas Ekonomi Universitas Diponegoro. Semarang.

Priyatno, Duwi. 2013. Mandiri Belajar Analisis Data Dengan SPSS, Mediakom, Yogyakarta.

Purwasih, Tetty. 2013. “Pengaruh Rasio Caamel dan Risiko Perbankan Terhadap Kondisi Financial Distress Perusahaan Perbankan”, Skripsi Yang Dipublikasi, Jurusan Akuntansi Universitas Pasundan. Bandung.

Ramadhani, Ayu Suci, dan Lukviarman, Niki. 2009. “Perbandingan Analisis Prediksi Kebangkrutan Menggunakan Model Altman Pertama, Altman Revisi, Dan Altman Modifikasi Dengan Ukuran Dan Umur Perusahaan Sebagai Variabel Penjelas (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia)”, Jurnal Siasat Bisnis, Vol. 13 No. 1.

Sarwono, Jonathan. 2012. Mengenal SPSS Statistics 20 Aplikasi Untuk Riset Eksperimental, Kompas Gramedia, Jakarta.

Situmorang, Syafrizal Helmi, dkk.. 2010. Analisis Data Untuk Riset Manajemen dan Bisnis. Medan: USU Press.

Sugiyono, 2011. Statistika untuk Penelitian, ALFABETA, Bandung.

____ ___. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D, ALFABETA, Bandung.

Sujarweni, Wiratna. 2015. Metodologi Penelitian Bisnis dan Ekonomi. Pustaka Baru Press. Yogyakarta.

Sumantri dan Jurnali, Teddy, 2010. “Manfaat Rasio Keuangan dalam Memprediksi Kepailitan Bank Nasional”, Jurnal Bisnis dan Akuntansi, Vol. 12, No.1, April 2010, hlm.39-52.

Tunggal, Amin Widjaja. 2010. Pokok-pokok Analisis Laporan Keuangan, Harvarindo, Jakarta.

www.idx.co.id

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah asosiatif. Menurut Sujarweni

(2015:16), “penelitian asosiatif merupakan penelitian yang bertujuan untuk

mengetahui hubungan antara dua variabel atau lebih”. Sedangkan dalam

Sedarmayanti dan Syafrudin (2011:42) “penelitia asosiatif adalah penelitian yang

bersifat menghubungkan dua variabel atau lebih dapat berupa hubungan sebab

akibat, hubungan saling mempengaruhi, dan hubungan sejajar”.

3.2. Tempat dan Waktu Penelitian

Penelitian dilakukan di bursa Efek Indonesia (BEI) melalui media internet

dengan menggunakan situs www.idx.co.id mulai dari bulan Januari 2016 sampai

dengan Februari 2016.

3.3. Batasan Operasional Variabel

Batasan operasional dilakukan untuk menghindari kesimpangsiuran dalam

membahas dan mengnalisis permasalahan dalam penelitian yang dilakukan

peneliti. Adapun yang menjadi batasn operasional penelitian adalah:

1. Variabel dependen yang digunakan dalam penelitian ini adalah financial

distress.

2. Variabel independen yang digunakan dalam penelitian ini adalah rasio

3. Perusahaan yang diteliti adalah perusahaan perbankan di Bursa Efek Indonesia

selama tahun 2010-2012.

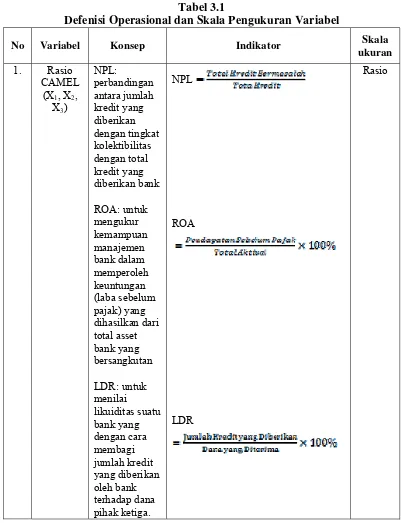

3.4. Defenisi Operasional dan Skala Pengukuran Variabel

Tabel 3.1

Defenisi Operasional dan Skala Pengukuran Variabel

No Variabel Konsep Indikator Skala

3.5. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya. Sampel adalah bagian dari jumlah

dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2011).

Jumlah populasi dalam penelitian ini sebanyak 41 perusahaan dengan

periode penelitian selama 3 tahun, Peneliti mengambil 17 perusahaan sebagai

sampel dengan beberapa kriteria yang telah ditetapkan sehingga jumlah seluruh

sampel adalah sebanyak 51. Teknik pengumpulan sampel yang digunakan dalam

penelitian ini adalah purposive sampling, yaitu teknik penentuan sampel

berdasarkan suatu ktiteria tertentu. Adapun yang menjadi kriteria perusahaan

dalam penentuan sampel dalam penelitian ini adalah :

1. Perusahaan yang diteliti dalam penelitian ini adalah semua perusahaan

perbankan yang telah terdaftar di Bursa Efek Indonesia (listing) selama tiga 2. Risiko

Perbanka n (X4)

Liquidity Risk Liquidity Risk

= ×10

1,1<Z<2,6 : Kondisi rawan Z< 1,1 : Kondisi financial distress

tahun berturut-turut dengan pengamatan dari tahun 2010 sampai dengan tahun

2012.

2. Perusahaan Perbankan tersebut telah menerbitkan laporan keuangan tahunan

(financial statement) yang telah di audit untuk periode pengamatan tahun 2010

sampai dengan tahun 2012.

3. Perusahaan yang dijadikan sampel penelitian, memiliki kelengkapan data yang

menyangkut data yang akan diteliti oleh penulis, seperti memiliki data atau

rasio Non Performing Loan, Return On Asset, Loan to Deposit Ratio.

Berikut ini merupakan hasil pengolahan data jumlah perusahaan yang

dapat dijadikan sebagai sampel berdasarkan kriteria yang telah ditetapkan

sebelumnya.

Tabel 3.2

Daftar Populasi dan Sampel

17 BINA Bank Ina Perdana √ x x ─

18 BJBR Bank Jabar Banten √ √ √ 10

19 BJTM Bank Pembangunan Daerah Jawa

Timur

Sumber: data olahan peneliti

3.6. Jenis Data

Jenis data yang digunakan adalah data sekunder yang meliputi laporan

keuangan perusahaan periode 2010 sampai dengan 2012 yang diperoleh dari

3.7. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui metode

dokumentasi. Data dikumpulkan dari berbagai sumber data yang relevan dengan

penelitian, yaitu melalui buku, jurnal, skripsi, dan data-data internet.

3.8. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis

deskriptif dan analisis statistik. Bila dilihat dari tinjauan penelitian ini yaitu ingin

mengetahui pengaruh rasio CAMEL yang terdiri atas rasio net performing loan,

rasio return on asset, rasio lon to deposit ratio dan risiko perbankan yaitu liquidity

risk terhadap kondisi financial distress perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia tahun 2010 – 2012, maka metode analisis data yang

digunakan dalam penelitian ini menggunakan tahap-tahap sebagai berikut:

3.8.1. Analisis Deskriptif

Analisis deskriptif merupakan metode yang digunakan untuk

menganalisis dan mengolah data-data yang tersedia sehingga diperoleh

gambaran yang jelas mengenai fakta-fakta dan hubungan antara fenomena

yang diteliti.

3.8.2. Uji Asumsi Klasik

Asumsi klasik digunakan untuk mempelajari kekuatan antara

variabel sehingga dari hubungan tersebut dapat ditaksir nilai variabel tidak

bebas jika variabel bebasnya diketahui atau sebaliknya. Uji asumsi klasik ini

3.8.2.1. Uji Normalitas

Uji normalitas data menjadi prasyarat pokok dalam analisis,

digunakan untuk melihat tingkat normalitas data. Tingkat kenormalan

data sangat penting karena dengan data yang berdistribusi normal,

maka data tersebut dianggap dapat mewakili populasi. Pengujian

dilakukan dengan uji Kolmogorov-Smirnov atau grafik P-P Plot.

Kriteria ujinya adalah apabila nilai signifikansi residual

Kolmogorov-Smirnov lebih besar dari 0,05(Asymptotic Significance)>0,05, maka

residual terdistribusi secara normal dan jika grafik P-P Plot menyebar

mengikuti garis diagonal maka residual terdistribusi normal (Priyatno,

2013:34-53).

3.8.2.2. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk melihat terjadinya

hubungan linear yang sempurna atau mendekati sempurna antar

variabel independen dalam model regresi (Priyatno, 2013:56).

Multikolinearitas akan terjadi jika korelasi antar variabel bebas

menunjukan nilai yang sangat tinggi atau mendekati 1. Pengujian lain

dapat dilakukan dengan menggunakan nilai Varian Inflation Factor

(VIF). Jika nilai VIF > 5, maka terjadi multikolinearitas antar variabel

3.8.2.3. Uji Autokorelasi

Uji Autokorelasi digunakan untuk melihat apakah terjadi

hubungan antara variabel bebas dan variabel terikat suatu periode

dengan periode sebelumnya. Uji ini dilakukan dengan menggunakan

pengujian Durbin Waston. Terjadinya autokorelasi adalah jika 1<DW

> 3 (Sarwono, 2012:97).

3.8.2.4. Uji Heterokedastisitas

Heterokedastisitas digunakan untuk melihat keadaan di mana

terjadi ketidaksamaan varian dari residual untuk semua pengamatan

pada model regresi. Model regresi yang baik adalah tidak terjadi

masalah heterokedasitas (Priyatno, 2013:62).

Uji heterokedastisitas dilakukan dengan uji Glejser Testing

yaitu dengan meregresikan variabel-variabel bebas terhadap nilai

absolut residual (residual adalah selisih antara nilai observasi dengan

nilai prediksi, dan absolut adalah nilai mutlaknya). Jika nilai

signifikansi antara variabel independen dengan residual lebih dari

0,05, maka tidak terjadi heterokedasitas (Ghozali, 2005).

3.8.3. Analisis Regresi Berganda

Pada tahap ini dijelaskan hubungan antara variabel dependen dan

independen dengan metode regresi berganda dengan rumus :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Y = Financial Distress (Z-Score)

a = konstanta

X1 = NPL

X2 = ROA

X3 = LDR

X4 = LIQUIDITY RISK

b1 = koefisien regresi variabel NPL

b2 = koefesien variabel ROA

b3 = koefesien variabel LDR

b4 = koefesien variabel LIQUIDITY RISK

e = error

3.8.4. Pengujian Hipotesis

3.8.4.1. Uji Signifikansi Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah semua

variabel bebas berpengaruh secara simultan terhadap variabel terikat.

Pada uji ini nilai F hitung akan dibandingkan dengan F tabel pada tingkat

signifikan (α) = 5%

Kriteria pengambilan keputusan :

Ho diterima jika F hitung < F tabel pada α = 5%

3.8.4.2. Uji Signifikansi Parsial (Uji t)

Pengujian ini bertujuan untuk menguji pengaruh variabel bebas

terhadap variabel terikat secara parsial.

Pada uji ini nilai t hitung akan dibandingkan dengan t tabel pada tingkat

signifikan (α) = 5%

Kriteria pengambilan keputusan:

H0 diterima jika t hitung < t tabel pada α = 5%

H0 ditolak jika t hitung > t tabel pada α = 5%

3.8.4.3. Koefisien Determinasi (R2)

Nilai Adjusted R Square menunjukkan proporsi variabel

dependen yang dijelaskan oleh variabel independen. Semakin tinggi

nilai Adjusted R Square maka akan semakin baik bagi model regresi

variabel terikat juga semakin besar. Kelemahan mendasar dalam

penggunaan koefisien determinasi adalah biasa terhadap jumlah

variabel independen. Semakin banyak variabel independen

ditambahkan ke dalam model maka R square akan meningkat

walaupun variabel tersebut tidak berpengaruh secara signifikan ke

dalam model. Oleh karena itu banyak peneliti yang menganjurkan

untuk menggunakan nilai Adjusted R Square untuk mengevaluasi

BAB IV

HASIL DAN PEMBAHASAN

4.1. Data Penelitian

Objek penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa

Efek Indonesia, dimana jumlah seluruh perusahaan perbankan tersebut adalah 41

perusahaan. Setelah data terkumpul, seluruh perusahaan yang termasuk dalam

populasi diseleksi berdasarkan kriteria yang telah ditentukan. Dari penyeleksian

tersebut diperoleh 17 perusahaan yang menjadi sampel atau 51 data observasi

yang memenuhi kriteria. Berikut tabel data NPL, ROA, LDR, Liquidity Risk dan

Financial Distress (Z-Score) untuk tahun 2010-2012.

4.1.1 Deskripsi Nilai Variabel NPL

NPL adalah perbandingan antara jumlah kredit yang diberikan

dengan tingkat kolektibilitas dengan total kredit yang diberikan bank.

Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan

dan macet, (Dendawijaya, 2005).

Non Performing Loan (NPL) atau sering disebut juga kredit

bermasalah merupakan variabel bebas kedua (X2) yang termasuk dalam

rasio CAMEL yaitu asset, Rasio NPL dapat dihitung dengan cara sebagai

berikut:

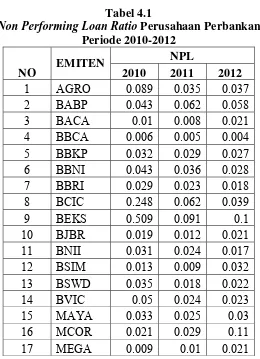

Tabel 4.1

Non Performing LoanRatio Perusahaan Perbankan Periode 2010-2012

Tabel 4.1 menunjukkan tingkat rasio non performing loan yang

dimiliki perusahaan perbankan selama periode 2010-2012. Dapat dilihat

bahwa nilai rasio non performing loan terkecil selama tahun 2010 sampai

2012 adalah perusahaan BBCA dengan nilai 0.004, sedangkan nilai rasio

non performing loan terbesar selama tahun 2010 sampai 2012 adalah

perusahaan BEKS dengan niai 0.509.

4.1.2 Deskripsi Nilai Variabel ROA

ROA (Return On Assets) digunakan untuk mengukur kemampuan

yang dihasilkan dari total asset bank yang bersangkutan. Semakin besar

ROA, semakin besar pula tingkat keuntungan yang dicapai bank tersebut

(Dendawijaya, 2005).

Return On Assets (ROA) merupakan variabel bebas ketiga (X3)

dari variabel CAMEL, besarnya nilai return on assets dapat dihitung

dengan rumus berikut ini:

Tabel 4.2

Return On Asset Ratio Perusahaan Perbankan Periode 2010-2012

Tabel 4.2 menunjukkan tingkat rasio return on asset yang dimiliki

memiliki return on asset terkecil pada tahun 2010 sampai 2012 dimiliki

oleh perusahaan BEKS dengan nilai -0.129. Sedangkan return on asset

dengan nilai terbesar pada tahun 2010 sampai 2012 dimiliki oleh

perusahaan MEGA sebesar 2.74.

4.1.3 Deskripsi Nilai Variabel LDR

Rasio ini digunakan untuk menilai likuiditas suatu bank dengan

cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak

ketiga, LDR terebut menyatakan seberapa jauh kemampuan bank dalam

membayar kredit yang diberikan sebagi sumber likuiditas, (Dendawijaya,

2005).

Loan to Deposite Ratio (LDR) merupakan variabel bebas yang

keempat (X4) dari variabel rasio CAMEL, adapun rumus untuk mencari

LDR adalah sebagai berikut:

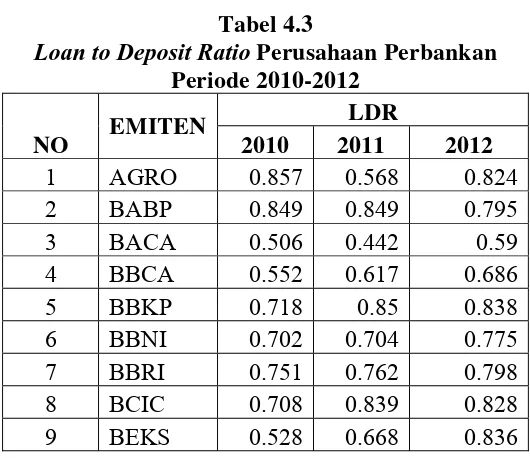

Tabel 4.3

Loan to Deposit Ratio Perusahaan Perbankan Periode 2010-2012

NO EMITEN

LDR

2010 2011 2012

1 AGRO 0.857 0.568 0.824

2 BABP 0.849 0.849 0.795

3 BACA 0.506 0.442 0.59

4 BBCA 0.552 0.617 0.686

5 BBKP 0.718 0.85 0.838

6 BBNI 0.702 0.704 0.775

7 BBRI 0.751 0.762 0.798

8 BCIC 0.708 0.839 0.828

10 BJBR 0.715 0.729 0.741

11 BNII 0.89 0.951 0.93

12 BSIM 0.736 0.695 0.808

13 BSWD 0.873 0.811 0.831

14 BVIC 0.402 0.636 0.676

15 MAYA 0.783 0.821 0.806

16 MCOR 0.812 0.793 0.802

17 MEGA 0.56 0.637 0.524

Tabel 4.3 menunjukkan tingkat rasio loan to deposit ratio yang

dimiliki perusahaan perbankan selama periode 2010-2012. Perusahaan

yang memiliki loan to deposit ratio terkecil pada tahun 2010 sampai 2012

dimiliki oleh perusahaan BVIC dengan nilai 0.402. Sedangkan loan to

deposit ratio dengan nilai terbesar pada tahun 2010 sampai 2012 dimiliki

oleh perusahaan BNII sebesar 0.951.

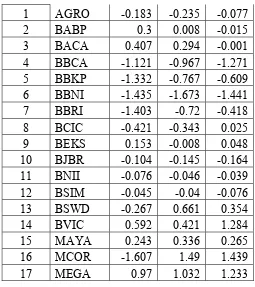

4.1.4 Deskripsi Nilai Variabel Liquidity Risk

Risiko perbankan ini merupakan risiko yang timbul akibat kurang

tersedianya alat-alat likuid bank sehingga tidak mampu memenuhi

kewajiban-kewajibannya baik untuk memenuhi penarikan titipan oleh para

penyimpan maupun memberikan pinjaman kepada para calon debitur

(Pandia, (2012:204)).

Tabel 4.4

Liquidity RiskRatio Perusahaan Perbankan Periode 2010-2012

NO EMITEN

Liquidity Risk

2010 2011 2012

1 AGRO -0.183 -0.235 -0.077

Tabel 4.4 menunjukkan tingkat rasio liquidity risk yang dimiliki

perusahaan perbankan selama periode 2010-2012. Perusahaan yang

memiliki liquidity risk terkecil pada tahun 2010 sampai 2012 dimiliki oleh

perusahaan MCOR dengan nilai -1.607. Sedangkan liquidity risk dengan

nilai terbesar pada tahun 2010 sampai 2012 dimiliki oleh perusahaan

MCOR sebesar 1.49.

4.1.5 Deskripsi Nilai Variabel Financial Distress

Dengan kondisi rasio-rasio keuangan yang dimiliki setiap

perusahaan, tidak semua rasio yang bernilai negatif menyebabkan

perusahaan diprediksi berpotensi mengalami financial distress begitu juga

perusahaan yang memiliki rasio keuangan bernilai positif belum tentu

sehat ditentukan oleh jumlah hasil perkalian rasio keuangan dengan nilai

regresi tiap variabel. Besarnya nilai Z-Score dipengaruhi oleh besar

kecilnya nilai rasio keuangan yang diperoleh.

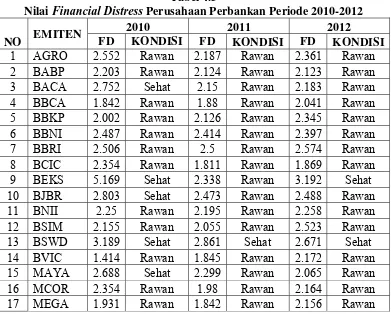

Tabel 4.5

Nilai Financial Distress Perusahaan Perbankan Periode 2010-2012

NO EMITEN

2010 2011 2012

FD KONDISI FD KONDISI FD KONDISI

1 AGRO 2.552 Rawan 2.187 Rawan 2.361 Rawan

Tabel 4.5 menunjukkan nilai financial distress yang dimiliki

perusahaan perbankan selama periode 2010-2012. Dari hasil perhitungan

Z-Score, pada tahun 2010 terdapat 12 perusahaan diprediksi berpotensi

dalam kondisi rawan (grey area) dan 5 perusahaan yang diprediksi dalam

keadaan sehat. Perusahaan dengan Z-Score paling rendah dimiliki

perusahaan BVIC dengan nilai Z-Score 1.414, sedangkan perusahaan

dengan Z-Score paling tinggi dimiliki perusahaan BEKS dengan nilai

Pada tahun 2011 terdapat 16 perusahaan diprediksi berpotensi

dalam kondisi rawan, dan 1 perusahaan yang diprediksi dalam keadaan

sehat. Perusahaan dengan Z-Score paling rendah dimiliki perusahaan

BCIC dengan nilai Z-Score 1.811, sedangkan perusahaan dengan Z-Score

paling tinggi dimiliki perusahaan BSWD dengan nilai Z-Score 2.861.

Pada tahun 2012 terdapat 15 perusahaan diprediksi berpotensi

dalam kondisi rawan, dan 2 perusahaan yang diprediksi dalam keadaan

sehat. Perusahaan dengan Z-Score paling rendah dimiliki perusahaan

BCIC dengan nilai Z-Score 1.869, sedangkan perusahaan dengan Z-Score

paling tinggi dimiliki perusahaan BEKS dengan nilai Z-Score 3.192.

Perusahaan dengan nilai Z-Score paling rendah yang diprediksi

berpotensi financial distress kecenderungan memiliki beberapa rasio

keuangan negatif dengan nilai cukup tinggi yang berarti adanya

ketidaksesuaian perbandingan masing-masing rasio tersebut diantaranya

rendahnya nilai likuiditas, profitabilitas dan rentabilitas ekonomi dan

leverage. Secara keseluruhan semakin besar nilai rasio keuangan yang

dihasilkan, maka semakin sehat perusahaan.

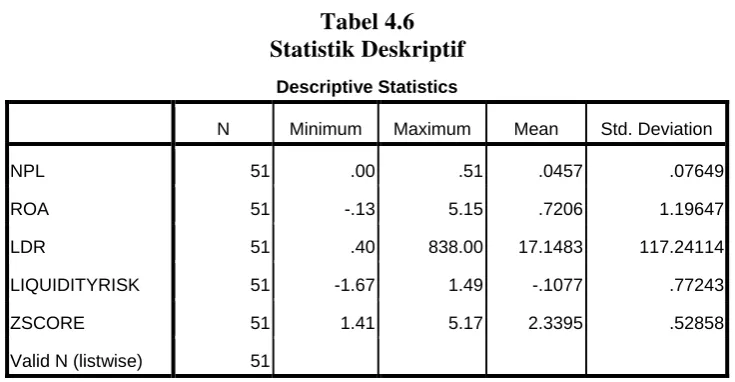

4.2. Analisis Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai

maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel

Tabel 4.6 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NPL 51 .00 .51 .0457 .07649

ROA 51 -.13 5.15 .7206 1.19647

LDR 51 .40 838.00 17.1483 117.24114

LIQUIDITYRISK 51 -1.67 1.49 -.1077 .77243

ZSCORE 51 1.41 5.17 2.3395 .52858

Valid N (listwise) 51

Dari tabel 4.6 dapat dijelaskan beberapa hal seperti yang dijelaskan di

bawah ini:

a. Variabel rasio NPL memiliki nilai minimum 0,00 dan nilai maksimum 0,51

dengan rata-rata sebesar 0,0457 dan standar deviasi ,07649 dengan jumlah

observasi sebanyak 51.

b. Variabel rasio ROA memiliki nilai minimum -,13 dan nilai maksimum 5,15

dengan rata-rata sebesar 0,7206 dan standar deviasi 1,19647 dengan jumlah

observasi sebanyak 51.

c. Variabel rasio LDR memiliki nilai minimum 0,40 dan nilai maksimum 838,00

dengan rata-rata sebesar 17,1483 dan standar deviasi 117,24114 dengan jumlah

observasi sebanyak 51.

d. Variabel rasio Liquidity Risk memiliki nilai minimum -1,67 dan nilai

maksimum 1,49 dengan rata-rata sebesar -0,1077 dan standar deviasi 0,77243

e. Variabel z-score memiliki nilai minimum 1,41 dan nilai maksimum 5,17

dengan rata-rata sebesar 2,3395 dan standar deviasi 0,52858 dengan jumlah

observasi sebanyak 51.

4.3. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis,

maka dalam penelitian ini perlu dilakukan uji asumsi klasik terlebih dahulu yang

meliputi: uji normalitas data, uji multikolinearitas, uji heteroskedastisitas dan uji

autokorelasi yang dilakukan sebagai berikut:

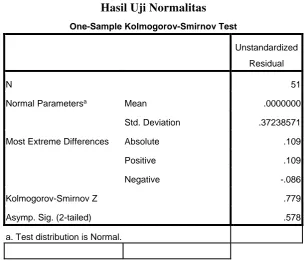

1. Uji Normalitas Data

Uji normalitas bertujuan menguji apakah variabel residual

berdistribusi normal atau tidak. Uji statistik yang dapat digunakan untuk

menguji apakah residual berdistribusi normal adalah uji statistik non

parametric Kolmogorov-smirnov (K-S) dengan membuat hipotesis:

H0 : data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal

Apabila nilai signifikasi lebih besar dari 0,05 maka H0 diterima dan

sebaliknya jika nilai signifikasi lebih kecil dari 0,05 maka H0 ditolak atau Ha

diterima.

Tabel 4.7 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 51

Normal Parametersa Mean .0000000

Std. Deviation .37238571

Most Extreme Differences Absolute .109

Positive .109

Negative -.086

Kolmogorov-Smirnov Z .779

Asymp. Sig. (2-tailed) .578

a. Test distribution is Normal.

Dari hasil pengolahan data pada tabel 4.7 diperoleh besarnya nilai

Kolmogorov-Smirnov adalah 0.472 dan signifikan pada 0,979. Nilai signifikasi lebih besar dari 0,05 maka H0 diterima yang berarti data residual

berdistribusi normal. Data yang berdistribusi normal tersebut juga dapat

Gambar 4.1 Histogram

Grafik histogram pada Gambar 4.1 menunjukkan pola distribusi

normal karena grafik tidak menceng kiri maupun menceng kanan. Dengan

demikian dapat disimpulkan bahwa model regresi telah memenuhi asumsi

normalitas. Demikian pula hasil uji normalitas dengan menggunakan grafik

Gambar 4.2 Grafik Normal P-Plot

Pada Gambar 4.2 grafik normal p-plot terlihat bahwa data menyebar

disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat

disimpulkan bahwa model regresi telah memenuhi asumsi normalitas.

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah terdapat

korelasi antar variabel independen dalam model regresi. Jika pada model

regresi terjadi multikolinearitas, maka koefisien regresi tidak dapat ditaksir

dan nilai standard error menjadi tidak terhingga. Deteksi multikolenaritas

(VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1 maka

model dapat dikatakan terbebas dari multikolenearitas (Priyatno, 2013:56).

Tabel 4.8

1 (Constant) 2.076 .075 27.666 .000

NPL 4.957 .727 .717 6.817 .000 .975 1.026

ROA .041 .047 .093 .878 .384 .960 1.042

LDR 2.649E-5 .000 .006 .056 .956 .973 1.028

LIQUIDITYRISK -.062 .072 -.091 -.870 .389 .985 1.015

a. Dependent Variable: ZSCORE

Dari data pada Tabel 4.8, dapat disimpulkan bahwa tidak terjadi

gejala multikolinearitas antara variabel independen yang diindikasikan dari

nilai tolerance setiap variabel independen lebih besar dari 0,1 yakni sebesar

0,975 (NPL), 0,980 (ROA), 0,973 (LDR), 0,985 (Liquidity Risk) dan nilai

VIF lebih kecil dari 10 yakni sebesar 1,026 (NPL), 1,042 (ROA), 1,028

(LDR), 1,015 (Liquidity Risk).

3. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk melihat apakah dalam model

regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan yang lain. Model regresi yang baik adalah tidak terjadi

heterokedastisitas. Menurut Nugroho (2005:62) cara memprediksi ada

Scatterplot model tersebut. Analisis pada gambar Scatterplot yang

menyatakan model regresi linear berganda tidak terdapat heteroskedastisitas

jika :

1. Titik-titik data menyebar di atas dan di bawah atau di sekitar angka

0,

2. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja,

3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali,

4. Penyebaran titik-titik data sebaiknya tidak berpola.

Gambar 4.3

Pada Gambar 4.3 garfik scatterplot terlihat bahwa titik-titik

menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0

pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi

heteroskedastisitas pada model regresi sehingga model regresi layak dipakai

untuk memprediksi Z-Score perusahaan jasa perbankan yang terdaftar di

BEI berdasarkan masukan variabel independen rasio NPL, rasio ROA, rasio

LDR dan rasio liquidity risk.

4. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat

korelasi antara kesalahan pengganggu pada suatu periode dengan kesalahan

pengganggu periode sebelumnya dalam model regresi. Jika terjadi

autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh

menjadi tidak akurat, sehingga model regresi yang baik adalah model

regresi yang bebas dari autokorelasi. Cara yang dapat dilakukan untuk

mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian

Durbin Watson (DW). Dalam model regresi tidak terjadi autokorelasi

apabila nilai du < dw < 4 – du.

Tabel 4.9

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .710a .504 .461 .38824 2.218

Tabel 4.9 menyajikan hasil uji Durbin Watson dengan menggunakan

program SPSS Versi 16. Hasil uji autokorelasi di atas menunjukkan nilai

statistik Durbin Watson (dw) sebesar 2,218. Nilai ini akan peneliti

bandingkan dengan nilai tabel dengan menggunakan signifikansi 5%,

jumlah pengamatan (n) sebanyak 51, dan jumlah variabel independen 4

(k=4). Maka berdasarkan tabel Durbin Watson didapat nilai batas atas (du)

sebesar 1,7218 dan nilai batas bawah (dl) sebesar 1,3855. Oleh karena itu,

nilai (dw) lebih besar dari 1,7218 dan lebih kecil dari 4 – 1,7218 atau dapat

dinyatakan bahwa 1,7218 < 2,218 < 4 - 1,7218 (du < dw < 4 – du). Dengan

demikian dapat disimpulkan tidak terdapat autokorelasi baik positif maupun

negatif.

4.4. Analisis Regresi Berganda

Pengaruh rasio NPL, rasio ROA, rasio LDR dan rasio liquidity risk

terhadap prediksi financial distress (suatu studi pada perusahaan perbankan di

bursa efek indonesia) dapat dilihat dari hasil analisis regresi berganda. Pengujian

koefisien regresi bertujuan untuk menguji signifikansi hubungan antara variabel

independen dengan variabel dependen baik secara bersama-sama maupun secara

individual serta dengan uji koefisien determinasi. Dalam penelitian ini uji

hipotesis yang digunakan meliputi; uji signifikansi simultan (Uji-F), uji

4.5. Pengujian Hipotesis

Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda.

Data diolah dengan menggunakan program SPSS versi 16. Berdasarkan hasil

pengolahan data dengan program SPSS versi 16, maka diperoleh hasil sebagai

berikut:

1. Uji Signifikansi Simultan (Uji-F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel

independen mempunyai pengaruh secara bersama-sama terhadap variabel

dependen.

Untuk mengetahui apakah terdapat pengaruh yang signifikan secara

simultan antara variabel rasio NPL, rasio ROA, rasio LDR dan rasio

liquidity risk terhadap financial distress dapat dilakukan dengan

membandingkan nilai Fhitung dengan Ftabel pada tingkat signifikansi (α) = 5%.

Hasil uji simultan melalui pengolahan SPSS dapat dilihat dalam

tabel berikut ini :

Tabel 4.10 Hasil Uji-F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 7.036 4 1.759 11.670 .000a

Residual 6.934 46 .151

Total 13.970 50

a. Predictors: (Constant), LIQUIDITYRISK, ROA, NPL, LDR b. Dependent Variable: ZSCORE

Pada Tabel 4.10, dari uji ANOVA (Analysis of Variance) didapat

Ftabel diketahui sebesar 2,57. Berdasarkan hasil tersebut dapat diketahui

bahwa Fhitung > Ftabel (11,670>2,57) maka H0 ditolak dan Ha diterima. Jadi

dapat disimpulkan bahwa variabel rasio NPL, rasio ROA, rasio LDR dan

rasio liquidity risk secara simultan berpengaruh positif dan signifikan

terhadap financial distress pada perusahaan transportasi yang terdaftar di

Bursa Efek Indonesia.

2. Uji Signifikansi Parsial (Uji-t)

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh satu

variabel independen terhadap variabel dependen secara parsial. Uji ini

dilakukan dengan membandingkan signifikasi thitung dengan ttabel dengan

ketentuan:

- jika thitung < ttabel, maka H0 diterima dan Ha ditolak untuk α = 5% atau

signifikansi > 0,05,

- jika thitung > ttabel, maka Ha diterima dan H0 ditolak untuk α = 5% atau

signifikansi < 0,05.

Nilai thitung dapat dilihat pada Tabel 4.11 berikut ini:

Tabel 4.11

LIQUIDITYRISK -.062 .072 -.091 -.870 .389

Hasil pengujian statistik thitung pada Tabel 4.11 dapat dijelaskan

sebagai berikut:

1. Pengujian terhadap variabel rasio NPL

Berdasarkan Tabel 4.11 dapat ditentukan bahwa variabel rasio NPL

pengaruh positif dan signifikan terhadap financial distress (Z-Score),

koefisiennya menunjukkan 6,817 dengan nilai signifikasi 0,000 < 0,05

dan thitung(6,817) > ttabel(2,013). Dengan demikian diterima Ha artinya

variabel rasio likuiditas secara parsial berpengaruh positif dan

signifikan terhadap financial distress (Z-Score) pada perusahaan

perbankan pada tingkat kepercayaan 95%.

2. Pengujian terhadap variabel rasio ROA

Berdasarkan Tabel 4.11 dapat ditentukan bahwa variabel rasio ROA

mempunyai tidak berpengaruh terhadap financial distress (Z-Score),

koefisiennya menunjukkan 0,878 dengan nilai signifikasi 0,384 > 0,05

dan thitung(0,878) < ttabel(2,013). Dengan demikian diterima Ho artinya variabel

rasio ROA secara parsial tidak berpengaruh dan signifikan terhadap

financial distress (Z-Score) pada perusahaan perbankan pada tingkat

kepercayaan 95%.

3. Pengujian terhadap variabel rasio LDR

Berdasarkan Tabel 4.11 dapat ditentukan bahwa variabel rasio LDR

tidak berpengaruh terhadap financial distress (Z-Score), koefisiennya

menunjukkan 0,056 dengan nilai signifikasi 0,956 > 0,05 dan thitung(0,056)

secara parsial tidak berpengaruh dan signifikan terhadap financial

distress (Z-Score) pada perusahaan perbankan pada tingkat kepercayaan

95%.

4. Pengujian terhadap variabel rasio liquidity risk

Berdasarkan Tabel 4.11 dapat ditentukan bahwa variabel rasio liquidity

risk tidak berpengaruh terhadap financial distress (Z-Score),

koefisiennya menunjukkan -0,870 dengan nilai signifikasi 0,389 > 0,05

dan thitung(-0,870) < ttabel(2,013). Dengan demikian diterima H0 artinya

variabel rasio liquidity risk secara parsial tidak berpengaruh dan

signifikan terhadap financial distress (Z-Score) pada perusahaan

perbankan pada tingkat kepercayaan 95%.

3. Koefisien Determinasi (R2)

Nilai koefisien korelasi R menunjukkan seberapa besar korelasi atau

hubungan antara variabel-variabel independen dengan variabel dependen.

Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0,5 dan

mendekati 1.

Koefisien determinasi (R2) menunjukkan seberapa besar variabel

independen menjelaskan variabel dependennya. Nilai adjusted R square

adalah nol sampai dengan satu. Apabila nilai adjusted R square semakin

mendekati satu, maka variabel-variabel independen memberikan semua

informasi yang dibutuhkan untuk memprediksi variabel dependen.

Sebaliknya, semakin kecil nilai adjusted R square, maka kemampuan

semakin terbatas. Nilai adjusted R square memiliki kelemahan yaitu nilai

adjusted R square akan meningkat setiap ada penambahan satu variabel

independen meskipun variabel independen tersebut tidak berpengaruh

signifikan terhadap variabel dependen. Oleh karena itu, digunakan nilai

adjustedR square untuk mengevaluasi mana model regresi terbaik.

Tabel 4.12

Hasil Analisis Koefisien Determinasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .710a .504 .461 .38824

a. Predictors: (Constant), LIQUIDITYRISK, ROA, NPL, LDR

b. Dependent Variable: ZSCORE

Nilai Adjusted R Square pada Tabel 4.12 menunjukkan hubungan

antara variabel rasio NPL, rasio ROA, rasio LDR dan rasio liquidity risk

terhadap financial distress (Z-Score) adalah sebesar 0,710 atau sama dengan

71% yang artinya mempunyai tingkat hubungan yang sangat kuat. Dengan

demikian variabel rasio NPL, rasio ROA, rasio LDR dan rasio liquidity risk

secara bersamaan mampu memberikan penjelasan pada variabel financial

distress (Z-Score) sebesar 71%.

4.6 Pembahasan Hasil Penelitian

Dari hasil pengujian regresi secara simultan menunjukkan adanya

pengaruh positif dan signifikan variabel rasio NPL, rasio ROA, rasio LDR dan

rasio liquidity risk terhadap financial distress. Hal ini ditunjukkan oleh nilai Fhitung

Hasil pengujian ini menunjukkan bahwa hasil penelitian ini sejalan dengan hasil

penelitian terdahulu dilakukan Simangunsong (2013) yang menyatakan bahwa

rasio NPL, rasio ROA, rasio LDR dan rasio liquidity risk secara simultan

berpengaruh positif dan signifikan terhadap prediksi financial distress.

1. Pengaruh Rasio NPL Terhadap Financial Distress

Dari hasil pengujian secara parsial diketahui bahwa rasio NPL

berpengaruh positif dan signifikan terhadap financial distress. Rasio NPL

menunjukkan bahwa t hitung sebesar 6,817 dengan nilai signifikansi 0,000

sedangkan t tabel adalah sebesar 2,013 sehingga thitung(6,817) < ttabel(2,013), maka rasio

NPL secara individual berpengaruh terhadap financial distress. Hasil pengujian

menunjukkan bahwa hasil penelitian ini sesuai dengan hasil penelitian yang

dilakukan oleh Martharini (2012) dimana hasil penelitiannya menunjukkan bahwa

rasio NPL berpengaruh dan signifikan terhadap kondisi financial distress.

2. Pengaruh Rasio ROA Terhadap Financial Distress

Dari hasil pengujian secara parsial diketahui bahwa rasio ROA tidak

berpengaruh terhadap financial distress. Rasio ROA menunjukkan bahwa t hitung

sebesar 0,878 dengan nilai signifikansi 0,384 sedangkan t tabel adalah sebesar

2,013 sehingga thitung(0,878) < ttabel(2,013), maka rasio ROA secara individual tidak

berpengaruh terhadap financial distress. Hasil pengujian menunjukkan bahwa

hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Bestari

(2013) dimana hasil penelitiannya menunjukkan bahwa rasio ROA tidak

3. Pengaruh Rasio LDR Terhadap Financial Distress

Dari hasil pengujian secara parsial diketahui bahwa rasio LDR tidak

berpengaruh terhadap financial distress. Rasio LDR menunjukkan bahwa t hitung

sebesar 0,56 dengan nilai signifikansi 0,956 sedangkan t tabel adalah sebesar

2,013 sehingga thitung(0,56) < ttabel(2,013), maka rasio LDR secara individual tidak

berpengaruh terhadap financial distress. Hasil pengujian menunjukkan bahwa

hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Lestari

(2014) dimana hasil penelitiannya menunjukkan bahwa rasio LDR tidak

berpengaruh terhadap kondisi financial distress.

4. Pengaruh Rasio Liquidity Risk Terhadap Financial Distress

Dari hasil pengujian secara parsial diketahui bahwa rasio liquidity risk

tidak berpengaruh dan signifikan terhadap financial distress. Rasio liquidity risk

menunjukkan bahwa t hitung sebesar -0,870 dengan nilai signifikansi 0,389

sedangkan t tabel adalah sebesar 2,013 sehingga thitung(-0,870) < ttabel(2,013), maka

rasio liquidity risk secara individual tidak berpengaruh terhadap financial

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan

dalam bab empat, maka kesimpulan yang dapat diambil dari penelitian ini adalah

pengaruh rasio non performing loan, rasio return on asset, rasio loan to deposit

ratio, dan rasio liquidity risk) terhadap financial distress (z-score) baik secara

simultan maupun parsial.

a. Berdasarkan hasil pengujian hipotesis menunjukkan secara simultan rasio non

performing loan, rasio return on asset, rasio loan to deposit ratio dan rasio

liquidity risk berpengaruh positif dan signifikan terhadap prediksi financial

distress perusahaan perbankan, dimana tingkat signifikansi lebih kecil dari 5%

dan nilai F hitung sebesar 4,830 lebih besar dari nilai F tabel sebesar 2,58. Hal

ini menunjukkan peningkatan variabel rasio non performing loan, rasio return

on asset, rasio loan to deposit ratio dan rasio liquidity risk secara simultan akan

mengakibatkan peningkatan financial distress, begitu juga sebaliknya. Dari

hasil ini, dapat disimpulkan rasio non performing loan, rasio return on asset,

rasio loan to deposit ratio dan rasio liquidity risk bersama-sama mempengaruhi

financial distress perusahaan perbankan tahun 2010-2012. Sehingga hipotesis

diterima.

b. Berdasarkan hasil pengujian hipotesis menunjukkan secara parsial rasio non

performing loan berpengaruh dan signifikan terhadap prediksi financial

dan nilai t hitung sebesar 6,817 lebih besar dari t tabel sebesar 2,013.

Hubungan rasio non performing loan dan financial distress menurut hasil

penelitian ini adalah positif dimana financial distress akan meningkat jika nilai

rasio non performing loan meningkat, begitu juga sebaliknya. Sehingga

hipotesis diterima.

c. Berdasarkan hasil pengujian hipotesis menunjukkan secara parsial rasio return

on asset tidak berpengaruh dan signifikan terhadap prediksi financial distress

perusahaan perbankan, dimana tingkat signifikansi lebih besar dari 5% dan

nilai t hitung sebesar 0,878 lebih kecil dari nilai t tabel sebesar 2,013. Hasil ini

menunjukkan bahwa peningkatan maupun penurunan pada variabel return on

asset tidak memberikan pengaruh apapun terhadap financial distress. Sehingga

hipotesis ditolak.

d. Berdasarkan hasil pengujian hipotesis menunjukkan secara parsial rasio loan to

deposit ratio tidak berpengaruh dan signifikan terhadap prediksi financial

distress perusahaan perbankan, dimana tingkat signifikansi lebih besar dari 5%

dan nilai t hitung sebesar 0,56 lebih kecil dari nilai t tabel sebesar 2,013. Hasil

ini menunjukkan bahwa peningkatan maupun penurunan pada variabel loan to

deposit ratio tidak memberikan pengaruh apapun terhadap financial distress.

Sehingga hipotesis ditolak.

e. Berdasarkan hasil pengujian hipotesis menunjukkan secara parsial rasio

liquidity risk tidak berpengaruh dan signifikan terhadap prediksi financial

distress perusahaan perbankan, dimana tingkat signifikansi lebih besar dari 5%

Hasil ini menunjukkan bahwa peningkatan maupun penurunan pada variabel

liquidity risk tidak memberikan pengaruh apapun terhadap financial distress.

Sehingga hipotesis ditolak.

5.2. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan baik dari jumlah sampel

yang digunakan, periode penelitian, maupun faktor-faktor yang diteliti.

1. Jumlah sampel yang digunakan dalam penelitian ini terbatas hanya

menganalisis perusahaan perbankan dengan jumlah seluruh perusahaan

sebanyak 41 perusahaan dan jumlah sampel sebanyak 17 perusahaan.

2. Periode penelitian yang diamati terbatas karena hanya mencakup tahun 2010

sampai tahun 2012.

3. Penulis melakukan pengamatan terhadap prediksi financial distress hanya

dengan menggunakan rasio keuangan dengan mengabaikan faktor-faktor lain

yang dapat memprediksi financial distress. Adapun rasio keuangan yang

menjadi fokus penelitian terbatas pada Rasio CAMEL (Non Performing Loan,

Return On Asset, Loan To Deposit Ratio), dan risiko perbankan.

5.3. Saran

Berdasarkan hasil penelitian diatas, maka saran yang dapat diberikan

penulis sebagai berikut:

1. Agar hasil penelitian bisa mendukung kesimpulan yang lebih akurat maka

sampel yang digunakan hendaknya menggunakan periode lebih dari tiga tahun,

2. Variabel independen ditambah supaya lebih menggambarkan pengaruh

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Teori Fundamental

Teori fundamental adalah teori yang didasarkan pada fundamental

ekonomi suatu perusahaan. Teori ini menitik beratkan pada rasio finansial dan

kejadian-kejadian yang secara langsung maupun tidak langsung

mempengaruhi kinerja keuangan perusahaan. Sebagian pakar berpendapat

teori fundamental lebih cocok untuk membuat keputusan dalam memilih

saham perusahaan mana yang dibeli untuk jangka panjang (Kodrat dan

Indonanjaya, 2010). Pada dasarnya, tujuan teori fundamental adalah

membandingkan kinerja keuangan sebuah perusahaan terhadap:

1. Kinerja perusahaan pesaing dalam satu sektor industri.

2. Kinerja keuangan masa lalu perusahaan itu sendiri.

Salah satu aspek penting dari teori fundamental adalah analisis

laporan keuangan, karena dari situ dapat diperkirakan keadaan, atau posisi

dan arah perusahaan. Laporan keuangan yang dianalisa adalah:

1. Laporan keuangan yang menggambarkan harta, utang, dan modal yang

2. dimiliki perusahaan pada suatu saat tertentu. Laporan keuangan ini

disebut neraca.

3. Laporan keuangan yang menggambarkan besarnya pendapatan,

bebanbeban, pajak, dan laba perusahaan dalam suatu kurun waktu

2.1.2. Arti dan Fungsi Bank

Dalam kehidupan sehari-hari kegiatan yang dilakukan oleh

masyarakat tidak terlepas dari kaitannya dengan uang. Sebab untuk

menjalankan perekonomian, masyarakat membutuhkan uang untuk

melakukan transaksi. Dalam melakukan transaksinya masyarakat dapat

melakukannya dengan mendapatkan bantuan dari sebuah lembaga keuangan

yang kita kenal dengan nama bank. Bank adalah salah satu lembaga keuangan

yang bertujuan tidak ubahnya perusahaan lain yaitu mencari keuntungan.

Pengertian yang lebih teknis dapat ditemukan pada Standar Akuntansi

keuangan PSAK Nomor 31 yaitu : “Bank adalah suatu lembaga yang

berperan sebagai perantara keuangan antara pihak-pihak yang memiliki

kelebihan dana dan pihak-pihak yang memerlukan dana, serta sebagai

lembaga yang berfungsi memperlancar lalu lintas pembayaran”.

Menurut Kasmir (2007), bank diartikan sebagai lembaga keuagan

yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan

menyalurkan kembali dana tersebut ke masyarakat serta memberikan

jasa-jasa bank lainnya.

Maka dari beberapa pengertian bank di atas dapat disimpulkan bahwa

bank merupakan suatu lembaga keuangan atau badan usaha yang berperan

sebagai perantara keuangan yang bertugas menghimpun dana dari masyarakat

yang memiliki kelebihan dana kepada masyarakat yang memerlukan dana

masyarakat untuk memperlancar lalu lintas pembayaran dalam rangka

meningkatkan taraf hidup masyarakat banyak.

2.1.3. Aktivitas Bank

Bank melakukan berbagai macam aktivitas setiap harinya,

Dendawijaya (2005:23) mengelompokkan kegiatan bank umum menjadi

enam kegiatan utama, yaitu:

1. Pengkreditan

Kegiatan ini merupakan rangkaian kegiatan utama bank umum karena pengkreditan merupakan kegiatan/aktivitas yang terbesar dalam perbankan, hal ini dapat dilihat dari besarnya angka pos kredit yang diberikan dalam neraca dan penghasilan terbesar bank.

2. Pemasaran (Marketing)

Kegiatan pemasaran suatu bank umum erat hubungannya dengan stategi dan kiat yang harus dilakukan oleh eksekutif bank. Strategi tersebut mencakup seluruh aspek seperti perencanaan, survey pasar, ramalan pasar, serta strategi pemasaran.

3. Treasury

Kegiaatan treasury (pendanaan) lebih diutamakan kepada pengelolaan dana oleh para eksekutif bank. Hal ini dimaksutkan agar diperoleh kinerja yang optimal dalam memperoleh dana serta memaksimalkan alokasi dana kepada aktiva produktif.

4. Operations

Kegiatan operation adalah kegiatan unit-unit dalam bank yang bersifat membantu kegiatan-kegiatan unit bank utama bank lainnya. 5. Pengelolaan sumber daya manusia (Human Resources)

Pengelolaan sumber daya manusia dalam bank mencakup seluruh siklus di bidang sumber daya manusia meliputi:

a. Perencaanaan sumber daya manusia, b. Penarikan tenaga kerja

c. Seleksi

d. Penemptan pegawai dst,. 6. Audit ( Pengawasan)

Pengawasan bisnis perbankan terdapat tiga jenjang pengawasan atau audit, yaitu sebagai berikut:

b. Pengawasan ekstern ialah pemeriksaan yang dilakukan oleh akuntan publik yang penunjukannya ditetapkan dalam rapat umum tahunan pemengang saham bank yang bersangkutan.

c. Pengawasan BI adalah pemeriksaan yang dilakukan oleh Bank Indonesia, baik secara berkala maupun secara mendadak berdasarkan kebutuhan tertentu menurut pertimbangan Bank Indonesia.

2.1.4. Laporan Keuangan Bank

Laporan keuangan bank harus disusun berdasarkan Standar Khusus

Akuntansi Perbankan Indonesia (SKAPI) dan Prinsip Akuntansi Perbankan

Indonesia (PAPI) yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI).

Menurut PSAK No.31 tentang Akuntansi Perbankan, laporan keuangan

bank terdiri atas:

1. Neraca

Bank menyajikan aset dan kewajiban dalam neraca berdasarkan

karakteristiknya dan disusun berdasarkan urutan likuiditasnya.

2. Laporan Laba Rugi

Laporan laba rugi bank menyajikan secara terperinci unsur

pendapatan dan beban, serta membedakan antara unsur-unsur

pendapatan dan beban yang berasal dari kegiatan operasional dan

non-operasional.

3. Laporan Arus Kas

Laporan arus kas harus melaporkan arus kas selama periode tertentu

dan diklasifikasikan menurut aktivitas operasi, investasi, dan

4. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan peningkatan dan penurunan

asset bersih atau kekayaan bank selama periode bersangkutan

berdasarkan prinsip pengukuran tertentu yang dianut dan harus

diungkapkan dalam laporan keuangan.

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis.

2.1.5. Analisis Risiko Perbankan

Setiap usaha yang dilakukan oleh manajemen perbankan memiliki

suatu risiko yang akan berdampak terhadap penghasilan atau return

perusahaan. Selain dari penilaian tingkat likuiditas, kecukupan modal,

rentabilitas, efisiensi serta pengaruh inflasi, para analis keuangan juga

memberi perhatian yang cukup terhadap tingkat risiko yang timbul. Pandia,

(2012:204), risiko yang dihadapi oleh industri perbankan terbagi ke dalam

dua kriteria, yaitu financial risk dan nonfinancial risk.

1. Financial Risk

Financial risk terkait dengan kerugian langsung berupa hilangnya sejumlah uang akibat risiko yang terjadi. Rasio ini meliputi:

a. Risiko Kredit (Credit Risk)

Merupakan suatu risiko kerugian sehubungan dengan pihak peminjam yang tidak dapat dan atau tidak mau memenuhi kewajiban untuk membayar kembali dan yang dipinjamkannya secara penuh pada saat jatuh tempo atau sesudahnya.

b. Risiko Investasi (Investment Risk)

Ialah risiko yang disebabkan oleh karena investasi tidak dapat menghasilkan dan bahkan mengurangi modal.

c. Risiko Likuiditas (Liquidity Risk)

Merupakan risiko yang timbul akibat kurang tersedianya alat-alat likuid bank sehingga tidak mampu memenuhi kewajiban-kewajibannya baik untuk memenuhi penarikan titipan oleh para penyimpan maupun memberikan pinjaman kepada para calon debitur.

d. Risiko Karena Sifat Manusia (Human Risk)

Merupakan risiko yang timbul karena kecurangan atau kecerobohan para pegawai bank.

e. Risiko Manajemen (Management Risk)

Merupakan risiko yang timbul akibat kekurangcakapan dalam hal manajemen.

f. Risiko Suku Bunga (Interest Rate Risk)

Merupakan risiko kerugian yang disebabkan oleh perubahan dari suku bunga pada struktur yang mendasari yaitu pinjaman dan simpanan.

2. Nonfinancial Risk

a. Risiko Bisnis (Business Risk)

Merupakan risiko yang terkait dengan posisi persaingan bank dan prospek dari keberhasilan bank dalam perubahan pasar.

b. Risiko Strategi (Strategy Risk)

Merupakan risiko yang terkait dengan keputusan bisnis jangka panjang yang dibuat oleh senior manajemen bank.

c. Risiko Reputasional (Reputional Risk)

Merupakan risiko kerusakan potensial pada suatu perusahaan yang dihasilkan dari opini publik yang negatif.

Investment Risk = × 100%

2.1.6. Asset Liability Manajemen(ALMA) 2.1.6.1. Pengertian ALMA

Menurut Pandia (2012:190) “asset liability management

(ALMA) atau pengolahan harta dan hutang bank adalah fungsi

penting yang harus dilakukan oleh bank dalam rangka

mengoptimalkan susunan neraca sehingga memperoleh keuntungan

yang maksimal dalam batas-batas risiko yang terkendali”.

2.1.6.2. Fungsi ALMA

Pandia, (2012:191) terdapat 4 (empat) fungsi utama ALMA:

1. Manajemen likuiditas (Liquidity Management)

Bertujuan untuk memaksimumkan pendapatan dengan tetap meminimumkan risiko likuiditas sehingga tidak terjadi kekurangan kas diatasi dengan menjual (likuidasi) aktiva atau mencari dana dengan biaya/syarat-syarat yang tidak merugikan pihak bank itu sendiri.

2. Menejemen Gap (Gap Management)

Bertujuan untuk mencapai pendapatan yang maksimum dengan tetap meminimumkan risiko yang berkaitan dengan ketidaktepatan (mismatch) dalam struktur “maturity” dari aktiva dan passiva yang dimiliki oleh bank.

3. Foreign Exchange Position Management

Bertujuan untuk mecapai pendapatan yang optimal dengan tetap meminimumkan risiko kerugian yang akan terjadi sebagai akibat dari adanya perubahan kurs valuta asing. 4. Manajemen investasi dan pendapatan (earning &

invesment management)

2.1.7. Analisis Rasio Keuangan 2.1.7.1. Pengertian Rasio

Rasio adalah satu angka yang dinyatakan dalam hubungannya

dengan yang lain. Banyak rasio yang dihitung dari satu kumpulan

laporan keuangan, tetapi biasanya hanya sedikit yang bermanfaat

dalam situasi tertentu (Tunggal, 2010:12).

Rasio keuangan adalah angka yang diperoleh dari hasil

perbandingan dari satu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan (berarti). Rasio

keuangan ini hanya menyederhanakan informasi yang

menggambarkan hubungan antara pos tertentu dengan pos lainnya.

Dengan penyederhanaan ini kita dapat membandingkannya dengan

rasio lain sehingga dapat memperoleh informasi dan memberikan

penilaian (Sofyan, 2010:297).

2.1.7.2. Tujuan Analisis Rasio Keuangan

Gilman (dalam Simangunsong, 2006) menyatakan bahwa

tujuan dari analisis rasio tidak hanya berupa perhitungan rasio tetapi ada hal yang lebih penting yaitu interprestasi dari nilai rasio yang didapat agar dapat dipertimbangkan dan menjawab apakah nilai rasio tersebut baik atau tidak. Selain itu pihak-pihak diluar perusahaan dapat menggunakan analisis rasio keuangan untuk:

1. Bagi pemberi pinjaman untuk menentukan pemberian hutang.

2. Bagi pemeringkat kredit untuk menilai kelayakan kredit perusahaan.

4. Bagi suplier untuk menentukan apakah layak memberi hutang bagi perusahaan.

2.1.7.3. Jenis – jenis Rasio Keuangan

1. Rasio CAMEL (Capital, Asset, Management, Earning, Liquidity)

Rasio CAMEL adalah rasio yang menggambarkan suatu

hubungan atau perbandingan antara suatu jumlah tertentu dengan

jumlah yang lain yang terdapat dalam laporan keuangan suatu

lembaga keuangan. Dengan analisis rasio dapat diperoleh gambaran

baik buruknya keadaan atau posisi keuangan suatu lembaga keuangan

pada tahun berjalan. CAMEL sendiri merupakan singkatan dari

capital, assets, management, earning dan liquidity.

Kasmir (2014) menyatakan bahwa unsur-unsur penilaian

Financial Distress dalam analisis CAMEL adalah :

1. Permodalan (Capital)

Penilaian didasarkan kepada permodalan yang dimiliki oleh salah satu bank. Salah satu penilaian adalah dengan metode CAR (capital adequacy ratio).

Rumus untuk mencari capital adequacy ratio sebagai berikut.

2. Kualitas Aset (Assets)

Penilaian didasarkan kepada kualitas aktiva yang dimiliki bank. Salah satu penilaian adalah dengan metode NPL (non performing loan).

3. Manajemen (Management)

Penilaian didasarkan pada manajemen permodalan, manajemen aktiva, manajemen rentabilitas, manajemen likuiditas, dan manajemen umum. Manajemen bank dinilai atas dasar 250 pertanyaan yang diajukan.

4. Rentabilitas (Earnings)

Penilaian didasarkan pada rentabilitas suatu bank yang dilihat kemampuan suatu bank dalam menciptakan laba. Salah satu penilaian adalah rasio Beban Operasional terhadap Pendapatan Operasional (BOPO).

Rumus untuk mencari rasio Beban Operasional terhadap Pendapatan Operasional sebagai berikut:

5. Likuiditas (Liquidity)

Yaitu untuk menilai likuiditas bank. Salah satu penilaian adalah dengan menggunakan QR (quick ratio) merupakan rasio untuk mengukur kemempuan bank dalam memenuhi kewajibannya terhadap para deposan (pemilik simpanan giro, tabungan, dan deposito) dengan harta yang paling likuid yang dimiliki oleh suatu bank.

Rumus untuk mencari quick ratio sebagai berikut:

Metode CAMEL berisikan langkah-langkah yang dimulai

dengan menghitung besarnya masing-masing rasio pada

komponen-komponen berikut:

a. Kualitas Aktiva (Asset)

Aktiva yang dimiliki oleh bank terdiri dari aktiva

produktif dan aktiva non produktif. Aktiva produktif adalah

penyediaaan dana bank untuk memperoleh penghasilan, dalam

bentuk kredit, surat berharga, penempatan dana antar bank,

janji dijual kembali (reverse repurchase agreenment) tagihan

derivatif, penyertaan, transaksi dipersamakan dengan itu. Aktiva

non produktif adalah aset bank selain aktiva produktif yang

memiliki potensi kerugian, antara lain dalam bentuk agunan yang

diambil alih, properti tembengkalai, rekening antar kantor dan

suspense account (Peraturan Bank Indonesia No 7/2/PBI/2005).

Aktiva dapat diukur dengan menggunakan rasio NPL.

Non Performing Loan (NPL)/ Kredit Bermasalah, NPL

adalah perbandingan antara jumlah kredit yang diberikan dengan

tingkat kolektibilitas dengan total kredit yang diberikan bank.

Kredit bermasalah adalah kredit dengan kualitas kurang lancar,

diragukan dan macet.

Rasio NPL dapat dihitung dengan cara sebagai berikut:

b. Rentabilitas (Earning)

Analisis rentabilitas dimaksudkan untuk mengukur tingkat

efisiensi usaha dan profitabilitas yang dicapai oleh bank yang

bersangkutan. Dalam analisis rentabilitas ini akan dicari

hubungan guna mendapat berbagai indikasi yang berguan untuk

mengukur efisiensi dan profitabilitas bank yang bersangkutan.

Penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas

antara lain dilakukan melalui penilaian terhadap

komponen-komponen sebagai berikut:

Return on Total Asset (ROA), digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan

(laba sebelum pajak) yang dihasilkan dari total asset bank yang

bersangkutan. Semakin besar ROA, semakin besar pula tingkat

keuntungan yang dicapai bank tersebut

Besarnya nilai return on total assets dapat dihitung dengan rumus

berikut ini:

c. Likuiditas (Liquidity)

Suatu bank dikatakan liqiud apabila bank yang

bersangkutan dapat memenuhi utangnya, dapat membayar

kembali semua deposannya, serta dapat memenuhi permintaan

kredit yang diajukan tanpa terjadi penangguhan, oleh karena itu

bank dikatakan liquid apabila :

1. Bank tersebut memiliki cash asset sebesar kebutuhan yang

akan digunakan untuk memenuhi likuidnya.

2. Bank tersebut memiliki cash asset yang lebih kecil dari butir

(1) diatas, tetapi yang bersangkutan, memiliki asset lainnya

(khususnya surat-surat berharga) yang dapat dicairkan

sewaktu-waktu tanpa mengalami penurunan nilai pasarnya.

3. Bank tersebut mempunyai kemampuan untuk menciptakan

Indikator yang digunakan yaitu:

Loan to Deposit Ratio (LDR), Rasio ini digunakan untuk

menilai likuiditas suatu bank yang dengan cara membagi jumlah

kredit yang diberikan oleh bank terhadap dana pihak ketiga, LDR

tersebut menyatakan seberapa jauh kemampuan bank dalam

membayar kredit yang diberikan sebagi sumber likuiditas. Berarti

LDR menilai peranan simpanan bank dalam pinjaman keuangan

(Dendawijaya, 2005). Perhitungan rasio ini adalah :

2.1.8. Financial Distress

Financial distress (kesulitan keuangan) adalah situasi dimana arus

kas operasi perusahaan tidak memadai untuk melunasi kewajiban-kewajiban

lancar (seperti hutang dagang atau beban bunga) dan perusahaan terpaksa

melakukan tindakan perbaikan. Dan kesulitan keuangan adalah masalah

likuidasi yang sangat parah yang tidak bisa dipecahkan tanpa perubahan

ukuran dari operasi atau struktur perusahaan. Informasi financial distress ini

dapat dijadikan sebagai peringatan dini atas kebangkrutan sehingga

manajemen dapat melakukan tindakan secara cepat untuk mencegah

masalah sebelum terjadinya kebangkrutan, dimana kebangkrutan suatu

perusahaan ditandai dengan financial distress yaitu keadaan dimana

perusahaan lemah dalam menghasilkan laba atau perusahaan cenderung

mengalami defisit (Ramadhani dan Lukviarman, 2009:17).